Thực hành chuỗi MoM - Kinh Tế Học | Đại học Tài chính - Quản trị kinh doanh

Loại bỏ tính mùa vụ: Open mom/Proc/Seasonal Adjustment/Moving Average Methods/AdditiveKiểm tra tính dừngH0: Chuỗi không dừngHA: Chuỗi dừngOpen msa/View/Unit Root Test/Level/Intercept/AIC (Max 20). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kinh tế học (BLAW 2023) 12 tài liệu

Trường: Trường Đại học Tài chính - Quản trị kinh doanh 240 tài liệu

Tác giả:

Preview text:

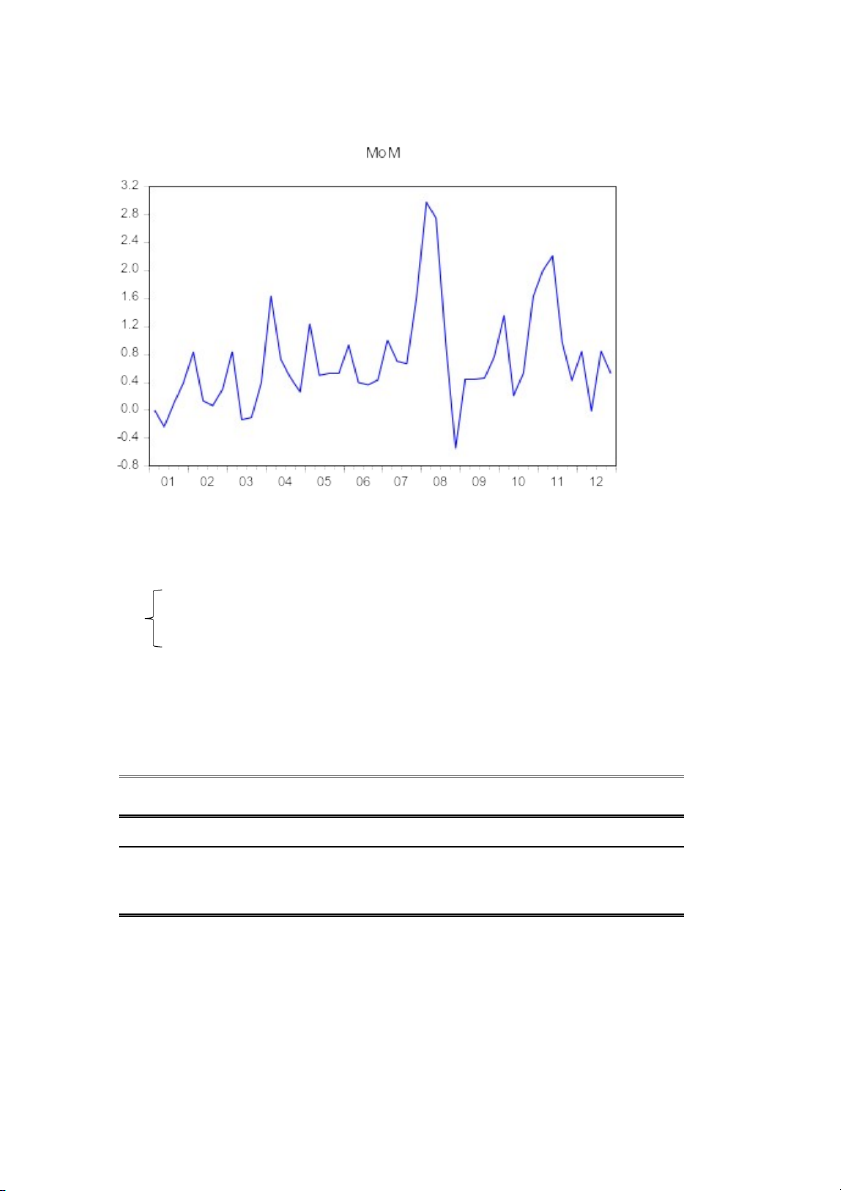

BÀI 2.3: Thực hành chuỗi MoM: so với tháng trước

a. Đồ thị: plot mom

Loại bỏ tính mùa vụ: Open mom/Proc/Seasonal Adjustment/Moving Average Methods/Additive

Kiểm tra tính dừng H0: Chuỗi không dừng HA: Chuỗi dừng

Open msa/View/Unit Root Test/Level/Intercept/AIC (Max 20)

Null Hypothesis: MSA has a unit root Exogenous: Constant

Lag Length: 1 (Automatic - based on AIC, maxlag=20) t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.361955 0.0011 Test critical values: 1% level -3.581152 5% level -2.926622 10% level -2.601424

*MacKinnon (1996) one-sided p-values.

Từ kết quả trên, trị tuyệt đối của thống kê |τqs| của biến msa là 4.361955 lớn hơn |τα| ở cả 3

mức ý nghĩa 1%, 5% và 10%, nên ta bác bỏ giả thuyết H , tức chuỗi msa có tính dừng. 0

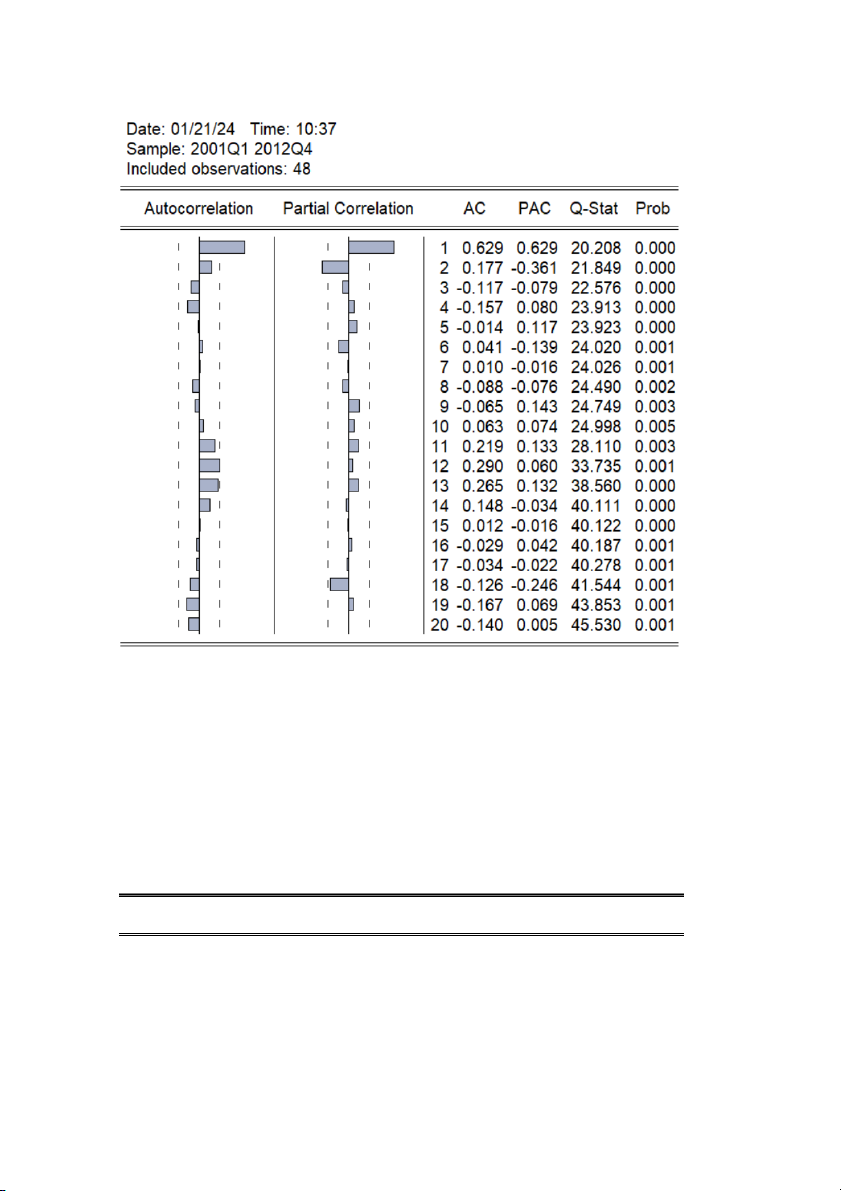

b. Xác định p*, q*: View/Correlogram/Level/Lags to include 20

Chuỗi số có thể tuân theo mô hình ARMA(2,1)

Ước lượng ARMA(2,1): ls msa c ar(1) ar(2) ma(1) Dependent Variable: MSA

Method: ARMA Generalized Least Squares (Gauss-Newton) Date: 01/21/24 Time: 10:39 Sample: 2001Q1 2012Q4 Included observations: 48

Convergence achieved after 34 iterations

Coefficient covariance computed using outer product of gradients

d.f. adjustment for standard errors & covariance Variable Coefficient Std. Error t-Statistic Prob. C 0.701642 0.139479 5.030458 0.0000 AR(1) 1.015835 0.337092 3.013521 0.0043 AR(2) -0.464497 0.236442 -1.964534 0.0558 MA(1) -0.098993 0.382991 -0.258473 0.7972 R-squared 0.515392 Mean dependent var 0.717292 Adjusted R-squared 0.482350 S.D. dependent var 0.668077 S.E. of regression 0.480667 Akaike info criterion 1.472167 Sum squared resid 10.16580 Schwarz criterion 1.628101 Log likelihood -31.33201 Hannan-Quinn criter. 1.531095 F-statistic 15.59832 Durbin-Watson stat 1.987656 Prob(F-statistic) 0.000000 Inverted AR Roots .51-.45i .51+.45i Inverted MA Roots .10

Kết quả ước lượng cho thấy các tham số của các độ trễ AR(1), AR(2) đều có ý nghĩa

thống kê ngoại trừ MA(1). Vậy mô hình ARMA(2,1) chưa phù hợp với chuỗi số

Ước lượng AR(2): ls msa c ar(1) ar(2) Dependent Variable: MSA

Method: ARMA Generalized Least Squares (Gauss-Newton) Date: 01/21/24 Time: 10:42 Sample: 2001Q1 2012Q4 Included observations: 48

Convergence achieved after 7 iterations

Coefficient covariance computed using outer product of gradients

d.f. adjustment for standard errors & covariance Variable Coefficient Std. Error t-Statistic Prob. C 0.697751 0.144043 4.844053 0.0000 AR(1) 0.932395 0.141799 6.575470 0.0000 AR(2) -0.407830 0.138408 -2.946581 0.0051 R-squared 0.514235 Mean dependent var 0.717292 Adjusted R-squared 0.492645 S.D. dependent var 0.668077 S.E. of regression 0.475863 Akaike info criterion 1.432698 Sum squared resid 10.19007 Schwarz criterion 1.549648 Log likelihood -31.38476 Hannan-Quinn criter. 1.476894 F-statistic 23.81866 Durbin-Watson stat 2.020966 Prob(F-statistic) 0.000000 Inverted AR Roots .47-.44i .47+.44i

Kết quả ước lượng cho thấy các tham số của các độ trễ AR(1), AR(2) đều có ý nghĩa thống kê ở mức 1%

Kiểm định tự tương quan: View/Residual Tests/Serial Correlation LM test (độ trễ 20)

H0: Chuỗi không tự tương quan (ut là nhiễu trắng)

HA: Chuỗi có tự tương quan (ut không nhiễu trắng)

Breusch-Godfrey Serial Correlation LM Test: F-statistic 0.512974 Prob. F(12,33) 0.8911 Obs*R-squared 7.546113 Prob. Chi-Square(12) 0.8195

p-value rất lớn ở các mức ý nghĩa nên ta không bác bỏ H0 và kết luận mô hình không xảy

ra hiện tượng tự tương quan với các giá trị trong quá khứ của chính nó hay ut là nhiễu trắng

Kiểm định phương sai sai số thay đổi: View/Residual Tests/Heteroskedasticity (độ trễ 20)

H0: Phương sai sai số không thay đổi

HA: Phương sai sai số thay đổi Heteroskedasticity Test: ARCH F-statistic 0.786710 Prob. F(12,23) 0.6590 Obs*R-squared 10.47637 Prob. Chi-Square(12) 0.5742

p-value rất lớn ở các mức ý nghĩa nên ta không bác bỏ H0 và kết luận mô hình không có

phương sai sai số thay đổi

Vậy mô hình AR(2) phù hợp với chuỗi số

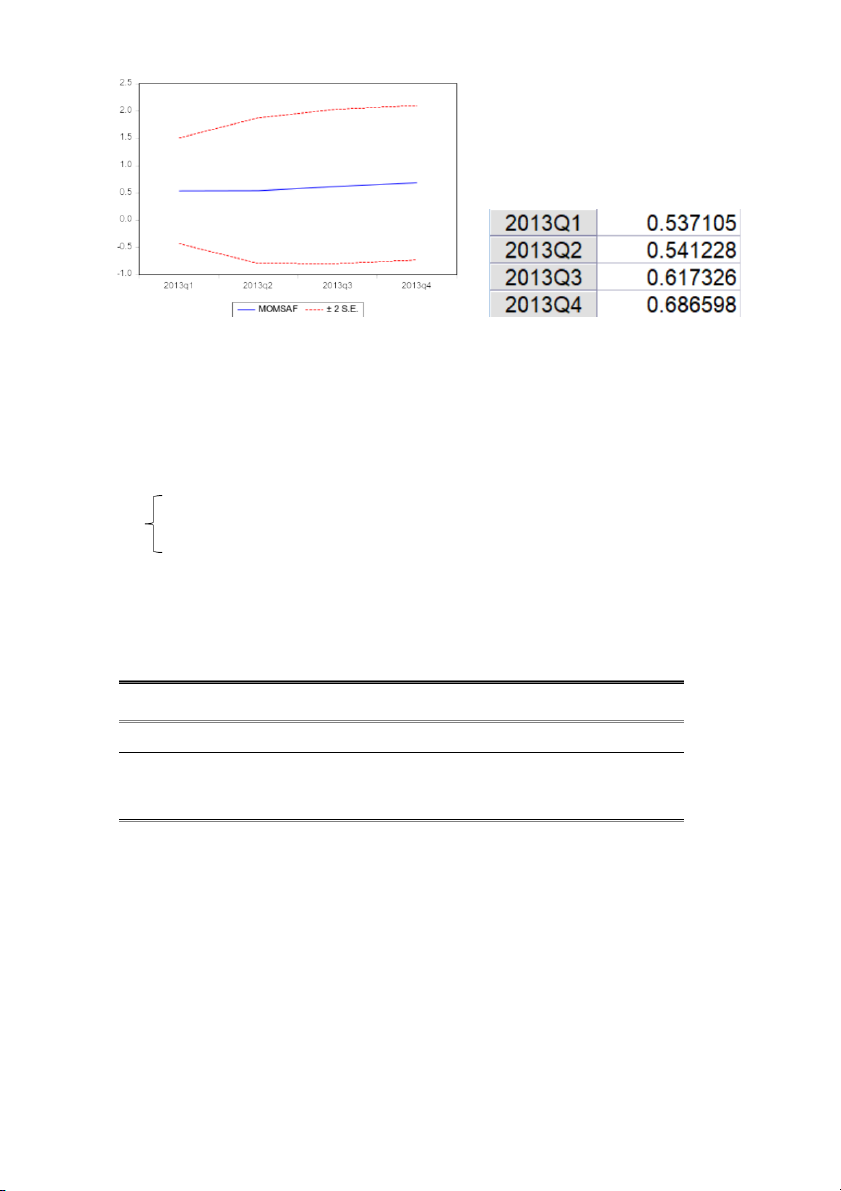

c. Dự báo 4 quý tiếp theo Modify Range: 2001q1 2013q4 Sample: 2001q1 2012q4 ls msa c ar(1) ar(2) Forecast 2013q1 2013q4

BÀI 2.4: Giá đóng cửa từ ngày 3/1/2001 đến 28/6/2002 a. Genr lp=log(price) Genr dp=lp-lp(-1)

b. 0. Kiểm tra tính dừng H0: Chuỗi không dừng HA: Chuỗi dừng

Open dp/View/Unit Root Test/1st difference/Intercept/AIC (Max 15)

Null Hypothesis: D(DP) has a unit root Exogenous: Constant

Lag Length: 12 (Automatic - based on AIC, maxlag=15) t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.515501 0.0000 Test critical values: 1% level -3.457515 5% level -2.873390 10% level -2.573160

*MacKinnon (1996) one-sided p-values.

Từ kết quả trên, trị tuyệt đối của thống kê |τqs| của biến yt là 7.515501 lớn hơn |τα| ở cả 3

mức ý nghĩa 1%, 5% và 10%, nên ta bác bỏ giả thuyết H , tức sai phân bậc 1 của chuỗi dp 0 có tính dừng.

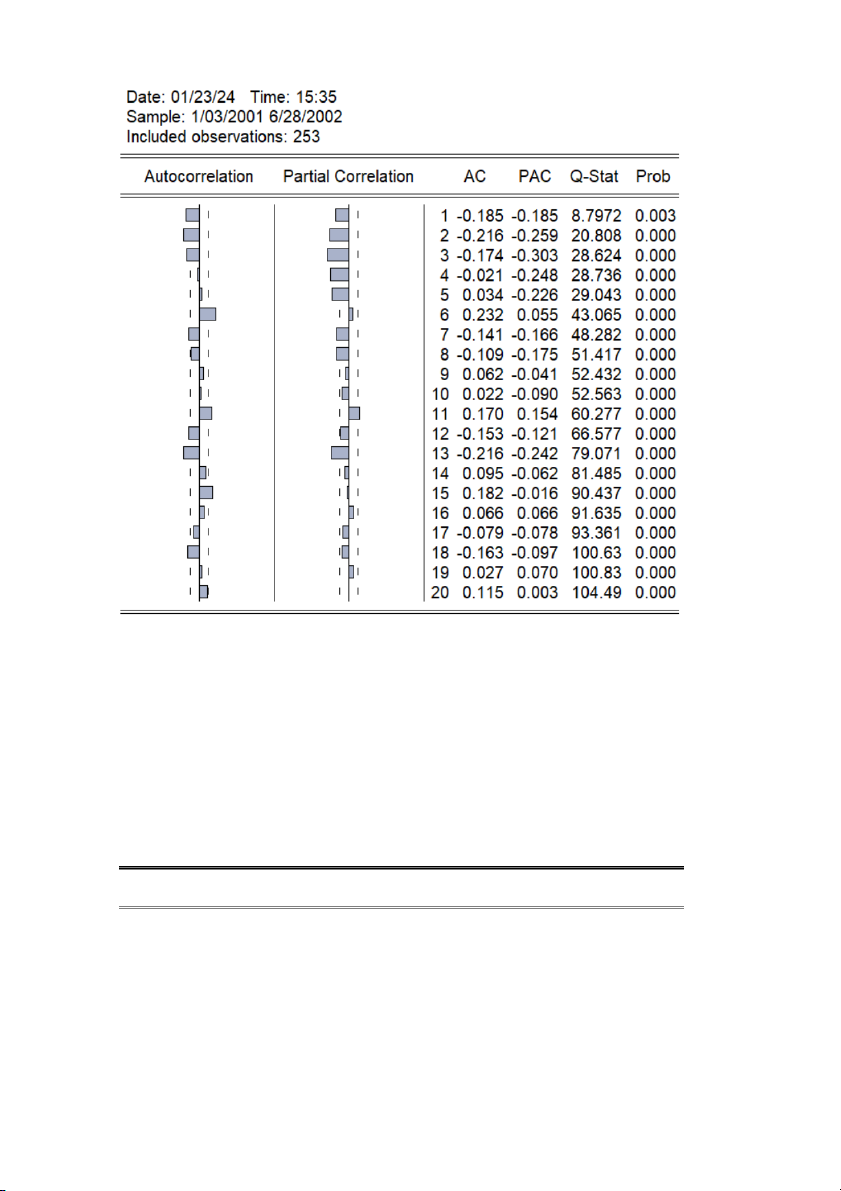

1. Xác định p*, q*: View/Correlogram/1st difference/Lags to include 20

Chuỗi số có thể tuân theo mô hình ARMA(5,3)

2. Ước lượng ARMA(5,3) Dependent Variable: D(DP)

Method: ARMA Generalized Least Squares (Gauss-Newton) Date: 01/23/24 Time: 15:55 Sample: 1/08/2001 6/28/2002 Included observations: 253

Convergence achieved after 22 iterations

Coefficient covariance computed using outer product of gradients

d.f. adjustment for standard errors & covariance Variable Coefficient Std. Error t-Statistic Prob. C -4.96E-05 0.000245 -0.202564 0.8396 AR(1) -1.031056 0.086141 -11.96942 0.0000 AR(2) -0.569786 0.117511 -4.848787 0.0000 AR(3) -0.084204 0.128503 -0.655268 0.5129 AR(4) -0.355864 0.105344 -3.378127 0.0008 AR(5) -0.233581 0.071870 -3.250026 0.0013 MA(1) 0.574045 0.068753 8.349335 0.0000 MA(2) -0.292132 0.077948 -3.747768 0.0002 MA(3) -0.759297 0.067932 -11.17727 0.0000 R-squared 0.338104 Mean dependent var -2.17E-05 Adjusted R-squared 0.316402 S.D. dependent var 0.028814 S.E. of regression 0.023824 Akaike info criterion -4.592718 Sum squared resid 0.138486 Schwarz criterion -4.467024 Log likelihood 589.9788 Hannan-Quinn criter. -4.542147 F-statistic 15.57975 Durbin-Watson stat 1.968986 Prob(F-statistic) 0.000000 Inverted AR Roots .40+.56i .40-.56i -.57 -.63-.68i -.63+.68i Inverted MA Roots .84 -.71+.63i -.71-.63i

Kết quả ước lượng cho thấy các tham số của các độ trễ đều có ý nghĩa thống kê ở mức

1%, ngoại trừ độ trễ AR(3)

Kiểm định tự tương quan: View/Residual Tests/Serial Correlation LM test (độ trễ 10)

H0: Chuỗi không tự tương quan (ut là nhiễu trắng)

HA: Chuỗi có tự tương quan (ut không nhiễu trắng)

Breusch-Godfrey Serial Correlation LM Test: F-statistic 1.557595 Prob. F(10,234) 0.1203 Obs*R-squared 15.78964 Prob. Chi-Square(10) 0.1058

p-value lớn ở các mức ý nghĩa nên ta không bác bỏ H và kết luận mô hình không xảy ra 0

hiện tượng tự tương quan với các giá trị trong quá khứ của chính nó hay ut là nhiễu trắng

c. Dự báo cho 30 thời kì tiếp dp dpf sai lệch (%) -0.00895 0.00466 -1.36 -0.0016 0.004035 -0.56 -0.00165 0.001728 -0.34 0.000451 -0.00215 0.26 0.003998 0.001847 0.22 -0.00155 0.001949 -0.35 -0.00596 0.000696 -0.67 -0.00873 0.003351 -1.21 -0.0001 0.00064 -0.07 0.004653 0.000895 0.38 -0.00405 0.002213 -0.63 -0.00264 0.000122 -0.28 -0.01304 0.001687 -1.47 -0.00972 0.001534 -1.13 -0.0061 0.000285 -0.64 0.010972 0.001802 0.92 0.017888 0.000731 1.72 0.002891 0.000603 0.23 -0.01495 0.001535 -1.65 0.006662 0.000327 0.63 -0.00322 0.000917 -0.41 0.009079 0.001052 0.80 0.003194 0.000214 0.30 -0.00228 0.001001 -0.33 -0.01051 0.000566 -1.11 -0.00715 0.000288 -0.74 0.003454 0.00086 0.26 -0.00144 0.000218 -0.17 -0.00346 0.000386 -0.38 -0.00466 0.000569 -0.52 -0.005 3.78E-05 -0.50

Qua thực nghiệm dự báo cho 30 thời kì tiếp theo, so sánh với số liệu thực tế, ta thấy kết

quả đưa ra khá chính xác với thực tế. Dự báo có sai lệch thấp hơn 5% nên vẫn trong giới hạn cho phép. BÀI 2.5: Vn_data

a. genr lg=log(gdp): biến phụ thuộc

genr lm=log(money): biến giải thích

genr lp=log(pub): biến giải thích

genr dc=log(realcons)-log(realcons(-4))

genr dy=log(realgdp)-log(realgdp(-4))

b. Quick/Estimate Equation (chọn ARDL).

0. Kiểm định tính dừng

1. Ước lượng ARDL

Trong Specification: Dynamic Specification: lp lm lp. Độ trễ: 8. Constant. List of fixed

regressors: @expand(@quarter, @droplast) Trong Options: AIC Dependent Variable: LG Method: ARDL Date: 01/23/24 Time: 19:13

Sample (adjusted): 2003Q1 2011Q4

Included observations: 36 after adjustments

Maximum dependent lags: 8 (Automatic selection)

Model selection method: Akaike info criterion (AIC)

Dynamic regressors (8 lags, automatic): LM LP

Fixed regressors: @EXPAND(@QUARTER, @DROPLAST) C

Number of models evalulated: 648 Selected Model: ARDL(8, 6, 8) Variable Coefficient Std. Error t-Statistic Prob.* LG(-1) 1.202396 0.321030 3.745429 0.0057 LG(-2) -0.330157 0.366418 -0.901039 0.3939 LG(-3) 0.214887 0.282487 0.760698 0.4687 LG(-4) -0.052299 0.254084 -0.205832 0.8421 LG(-5) -0.121074 0.180354 -0.671313 0.5209 LG(-6) -0.427884 0.221153 -1.934789 0.0891 LG(-7) 0.493310 0.256370 1.924209 0.0905 LG(-8) 0.165803 0.149577 1.108479 0.2999 LM 0.134191 0.155442 0.863283 0.4131 LM(-1) 0.269037 0.226926 1.185573 0.2698 LM(-2) -0.801157 0.270264 -2.964348 0.0180 LM(-3) 0.890088 0.401755 2.215498 0.0576 LM(-4) -0.580309 0.380145 -1.526547 0.1654 LM(-5) -0.189963 0.375124 -0.506401 0.6262 LM(-6) 0.302047 0.216346 1.396129 0.2002 LP 0.052585 0.117460 0.447690 0.6663 LP(-1) -0.362184 0.089992 -4.024612 0.0038 LP(-2) 0.275996 0.130541 2.114244 0.0674 LP(-3) -0.222738 0.172483 -1.291362 0.2326 LP(-4) 0.191257 0.081177 2.356039 0.0462 LP(-5) -0.380007 0.090649 -4.192077 0.0030 LP(-6) 0.384781 0.143915 2.673674 0.0282 LP(-7) -0.412453 0.212702 -1.939112 0.0885 LP(-8) 0.159438 0.142200 1.121229 0.2947 @QUARTER=1 -0.283648 0.105819 -2.680494 0.0279 @QUARTER=2 0.070510 0.177939 0.396258 0.7023 @QUARTER=3 -0.139491 0.161396 -0.864281 0.4126 C 0.652452 0.502157 1.299297 0.2300 R-squared 0.984265 Mean dependent var 1.939709 Adjusted R-squared 0.931157 S.D. dependent var 0.224249 S.E. of regression 0.058838 Akaike info criterion -2.776571 Sum squared resid 0.027696 Schwarz criterion -1.544945 Log likelihood 77.97828 Hannan-Quinn criter. -2.346701 F-statistic 18.53354 Durbin-Watson stat 1.596711 Prob(F-statistic) 0.000109

*Note: p-values and any subsequent tests do not account for model selection.

c. Chỉ tiêu AIC cho biết mô hình tốt nhất là ARDL(8,6,8) – 8 trễ của biến phụ thuộc lg, 6

trễ của biến giải thích lm và 8 trễ của biến giải thích lp

Tài liệu liên quan:

-

Một số bài toán kinh tế - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

283 142 -

Nội dung ôn tập - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

245 123 -

Bài tập kiểm toán - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

268 134 -

Bài tập ôn tập - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

184 92 -

Câu hỏi tự luận - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

257 129