Thực hành tính toán VaR cho danh mục đầu tư | Thực hành tính toán | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

Có 1 danh mục đầu tư vào cổ phiếu A trị giá 10 tỷ VND và CP B là 7 tỷ VND . Biến động CP A trung bình là 1.5%/ngày của B là 2%/ngày. Tính VAR trong 3 tháng (13 tuần) của từng CP và của cả danh mục với độ tin cậy 95% mối tương quan p(AB)=0.4. Tác dụng của việc đa dạng hóa đầu tư là bao nhiêu? Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Thực hành tính toán (HUS) 12 tài liệu

Trường: Trường Đại học Khoa học tự nhiên, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

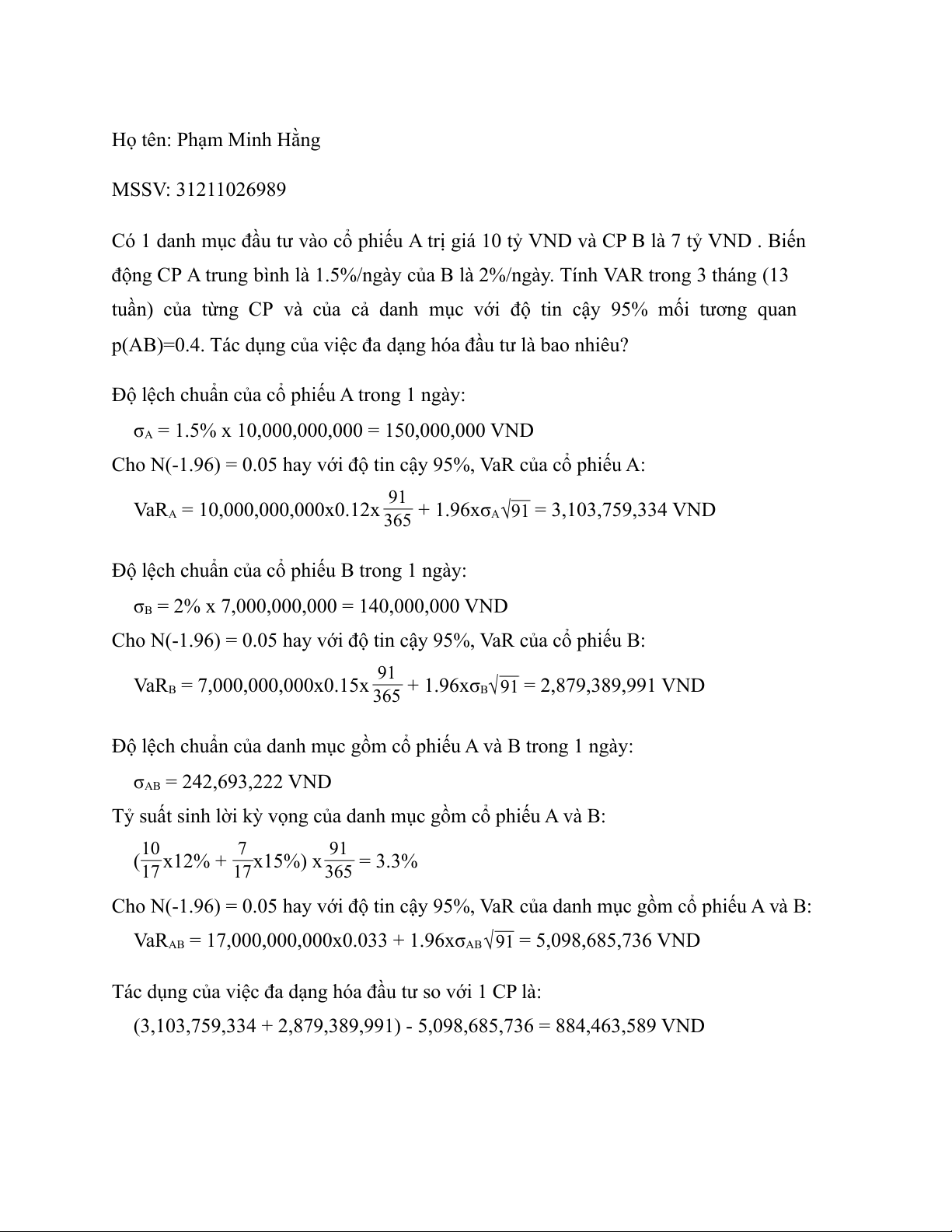

Họ tên: Phạm Minh Hằng MSSV: 31211026989

Có 1 danh mục đầu tư vào cổ phiếu A trị giá 10 tỷ VND và CP B là 7 tỷ VND . Biến

động CP A trung bình là 1.5%/ngày của B là 2%/ngày. Tính VAR trong 3 tháng (13

tuần) của từng CP và của cả danh mục với độ tin cậy 95% mối tương quan

p(AB)=0.4. Tác dụng của việc đa dạng hóa đầu tư là bao nhiêu?

Độ lệch chuẩn của cổ phiếu A trong 1 ngày:

σA = 1.5% x 10,000,000,000 = 150,000,000 VND

Cho N(-1.96) = 0.05 hay với độ tin cậy 95%, VaR của cổ phiếu A: 91 VaRA = 10,000,000,000x0.12x + 1.96xσ 365 A√91 = 3,103,759,334 VND

Độ lệch chuẩn của cổ phiếu B trong 1 ngày:

σB = 2% x 7,000,000,000 = 140,000,000 VND

Cho N(-1.96) = 0.05 hay với độ tin cậy 95%, VaR của cổ phiếu B: 91 VaRB = 7,000,000,000x0.15x + 1.96xσ 365 B√ 91 = 2,879,389,991 VND

Độ lệch chuẩn của danh mục gồm cổ phiếu A và B trong 1 ngày: σAB = 242,693,222 VND

Tỷ suất sinh lời kỳ vọng của danh mục gồm cổ phiếu A và B: 10 7 91 ( x12% + x15%) x = 3.3% 17 17 365

Cho N(-1.96) = 0.05 hay với độ tin cậy 95%, VaR của danh mục gồm cổ phiếu A và B:

VaRAB = 17,000,000,000x0.033 + 1.96xσAB√91 = 5,098,685,736 VND

Tác dụng của việc đa dạng hóa đầu tư so với 1 CP là:

(3,103,759,334 + 2,879,389,991) - 5,098,685,736 = 884,463,589 VND

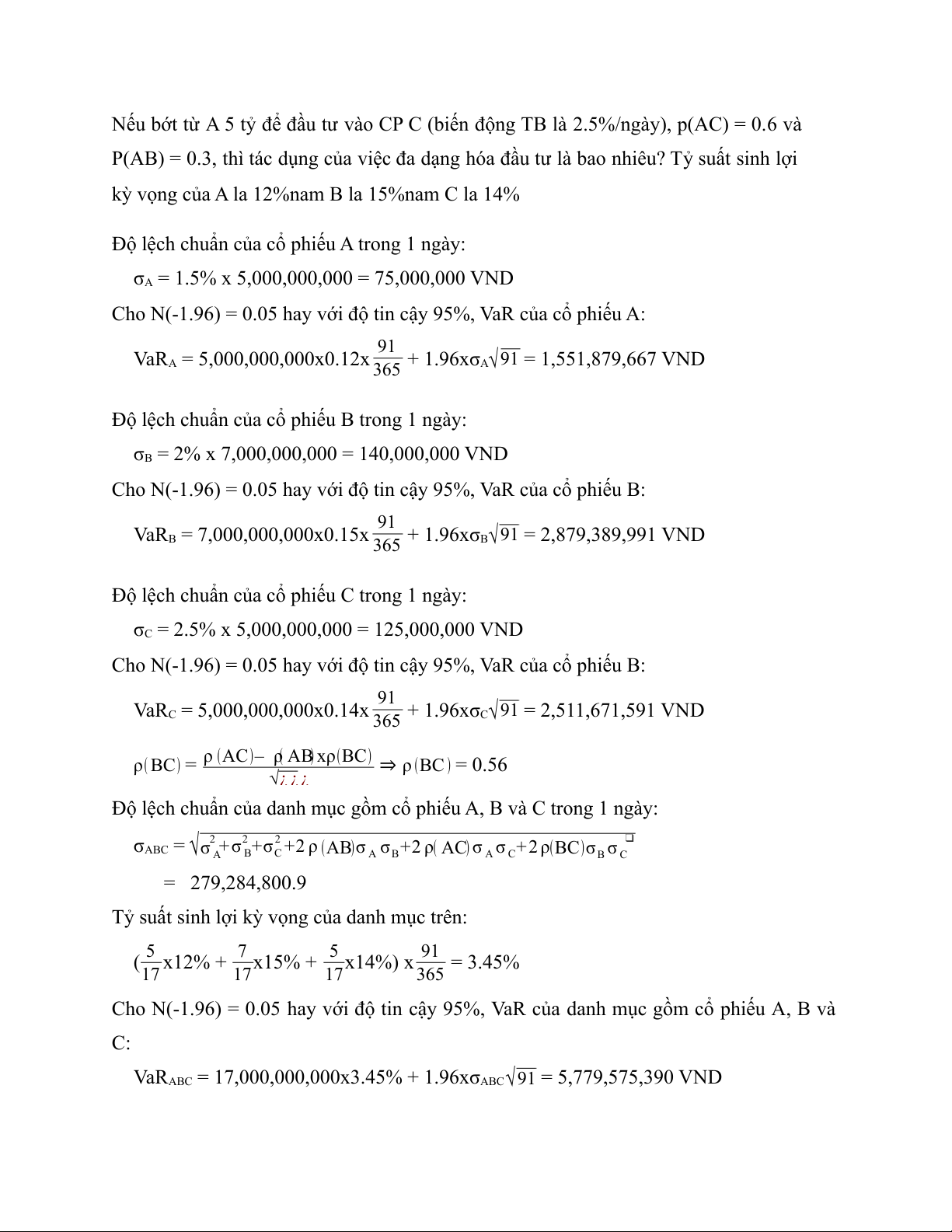

Nếu bớt từ A 5 tỷ để đầu tư vào CP C (biến động TB là 2.5%/ngày), p(AC) = 0.6 và

P(AB) = 0.3, thì tác dụng của việc đa dạng hóa đầu tư là bao nhiêu? Tỷ suất sinh lợi

kỳ vọng của A la 12%nam B la 15%nam C la 14%

Độ lệch chuẩn của cổ phiếu A trong 1 ngày:

σA = 1.5% x 5,000,000,000 = 75,000,000 VND

Cho N(-1.96) = 0.05 hay với độ tin cậy 95%, VaR của cổ phiếu A: 91 VaRA = 5,000,000,000x0.12x + 1.96xσ 365 A√ 91 = 1,551,879,667 VND

Độ lệch chuẩn của cổ phiếu B trong 1 ngày:

σB = 2% x 7,000,000,000 = 140,000,000 VND

Cho N(-1.96) = 0.05 hay với độ tin cậy 95%, VaR của cổ phiếu B: 91 VaRB = 7,000,000,000x0.15x + 1.96xσ 365 B√ 91 = 2,879,389,991 VND

Độ lệch chuẩn của cổ phiếu C trong 1 ngày:

σC = 2.5% x 5,000,000,000 = 125,000,000 VND

Cho N(-1.96) = 0.05 hay với độ tin cậy 95%, VaR của cổ phiếu B: 91 VaRC = 5,000,000,000x0.14x + 1.96xσ 365 C√ 91 = 2,511,671,591 VND

ρ( BC) = ρ (AC)– ρ( AB) xρ(BC) ⇒ ρ (BC ) = 0.56 √¿ ¿ ¿

Độ lệch chuẩn của danh mục gồm cổ phiếu A, B và C trong 1 ngày: σ 2 2 2 ❑

ABC = √σ + σ +σ +2 ρ (AB)σ σ +2 ρ( AC) σ σ + 2 ρ(BC)σ σ A B C A B A C B C = 279,284,800.9

Tỷ suất sinh lợi kỳ vọng của danh mục trên:

( 5 x12% + 7 x15% + 5 x14%) x 91 = 3.45% 17 17 17 365

Cho N(-1.96) = 0.05 hay với độ tin cậy 95%, VaR của danh mục gồm cổ phiếu A, B và C:

VaRABC = 17,000,000,000x3.45% + 1.96xσABC√91 = 5,779,575,390 VND

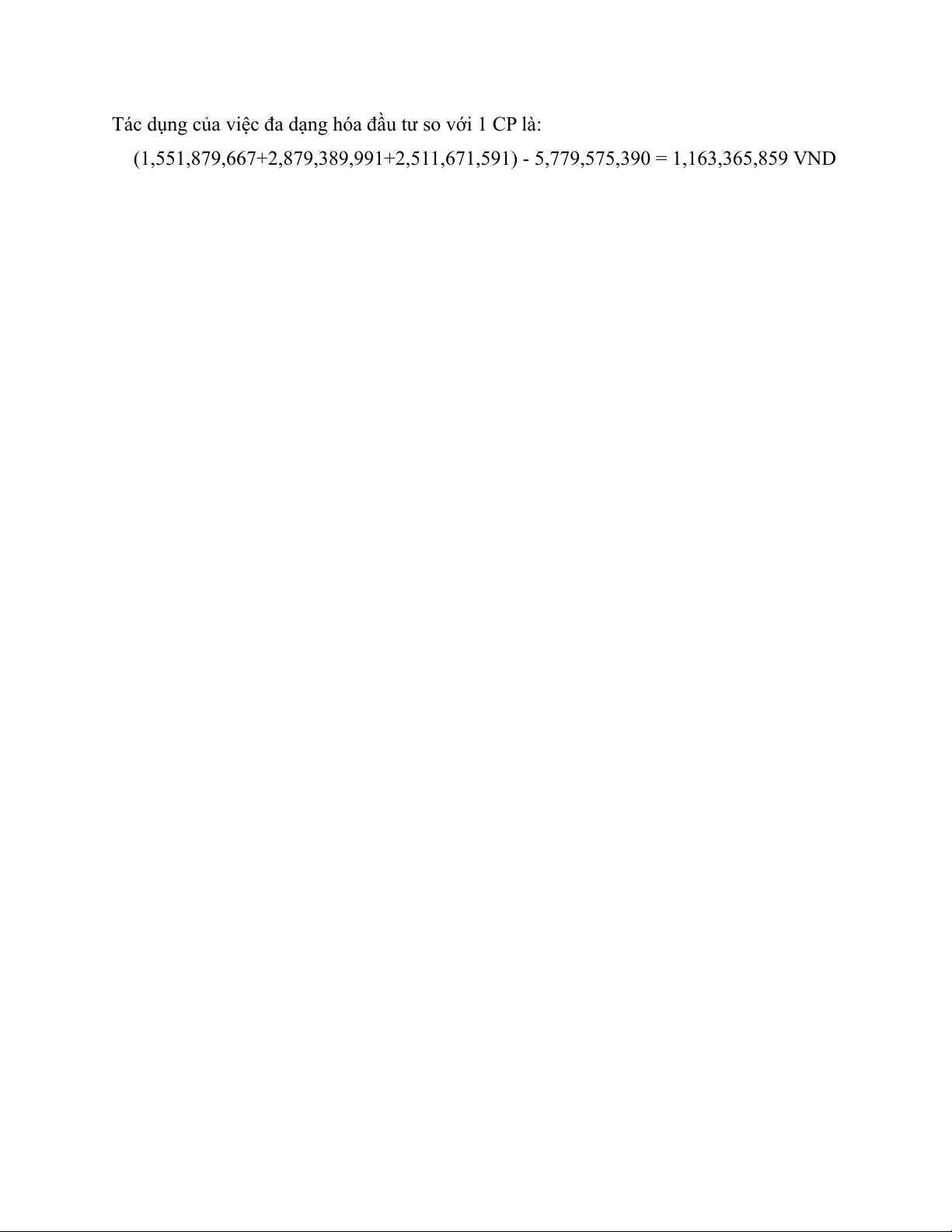

Tác dụng của việc đa dạng hóa đầu tư so với 1 CP là:

(1,551,879,667+2,879,389,991+2,511,671,591) - 5,779,575,390 = 1,163,365,859 VND

Tài liệu liên quan:

-

Đề thi hết môn học kì 1 Phương pháp toán cho vật lý 2025-2026 - trường đại học Khoa học tự nhiên – Đại học quốc gia hà nội

71 36 -

Đề thi hết môn học kì 1 Toán năm học 2025-2026 - trường đại học Khoa học tự nhiên – Đại học quốc gia hà nội

46 23 -

Bài thực hành tính toán tương quan hồi quy trên r | Thực hành tính toán | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

88 44 -

Tài sản Cố Định Theo Chuẩn Mực Kế Toán | Thực hành tính toán | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

87 44