Thực trạng hoạt động Ngân hàng TM Việt Nam giai đoạn 2017-2021 môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

Năm 2017 là năm thứ hai trong giai đoạn II (từ năm 2016 tới năm2020), của quá trình tái cơ cấu hệ thống ngân hàng, nhằm hướng đến các mục tiêu bền vững trong hệ thống ngân hàng và các tổ chức tín dụng thông qua giảm tỷ lệ nợ xấu .Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô ( NEU ) 764 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.6 K tài liệu

Tác giả:

Preview text:

1.tìm hiểu về thực trạng hoạt động của các ngân hàng thương mại Việt Nam trong 5 năm gần đây.

Năm 2017 là năm thứ hai trong giai đoạn II (từ năm 2016 tới năm 2020), của quá

trình tái cơ cấu hệ thống ngân hàng, nhằm hướng đến các mục tiêu bền vững trong

hệ thống ngân hàng và các tổ chức tín dụng thông qua giảm tỷ lệ nợ xấu

Đến cuối 2017 đã xuất hiện những quan ngại trong cộng đồng các nhà đầu tư về ổn

định kinh tế vĩ mô nếu tín dụng tiếp tục tăng cao và liệu lịch sử chu kỳ bất ổn có

lặp lại. Điểm rất tích cực là chính sách tiền tệ được điều hành thận trọng hơn trong

năm 2018 và kết quả là tín dụng chỉ tăng xấp xỉ 14%. Trong khi đó, tăng trưởng

GDP lại đạt tốc độ 7,08%, cao nhất trong vòng 10 năm và lạm phát tiếp tục được

duy trì dưới mục tiêu 4%. Trong năm 2019, xu thế là tín dụng sẽ tiếp tục tăng thấp

Năm 2019, báo cáo kết quả hoạt động kinh doanh của nhiều ngân hàng thương mại

cho thấy đã có sự bứt phá lớn trong tăng trưởng lợi nhuận của mỗi ngân hàng.

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) tiếp tục bảo vệ thành

công “ngôi quán quân” khi lợi nhuận tiếp tục đạt được mức cao. Tỷ lệ nợ xấu của

ngân hàng năm 2019 giảm mạnh từ mức 0,97% hồi đầu năm xuống còn 0,77%

cuối năm 2019. Cùng với Vietcombank, năm 2019 cũng là năm Ngân hàng Nông

nghiệp và Phát triển nông thôn Việt Nam (Agribank) cũng hoàn thành vượt mức kế

hoạch về chỉ tiêu lợi nhuận. Theo đó, tổng lợi nhuận kinh doanh năm 2019 của

Agribank vượt 1.000 tỷ đồng so kế hoạch năm. Ngân hàng TMCP Công thương

Việt Nam (VietinBank) cũng tăng 83% so với năm 2018 và vượt 26% kế hoạch

năm; Tỷ lệ nợ xấu cuối năm; chỉ còn mức 1,2%, giảm đáng kể so với cuối năm 2018 (1,59%)

Ngay từ đầu năm 2020, thế giới trong đó có Việt Nam đã chứng kiến những biến

động lớn chưa từng có trong nhiều thập kỷ do tác động của đại dịch Covid-19. Nền

kinh tế bị ảnh hưởng nặng nề do sản xuất, kinh doanh bị đình trệ, nhiều hoạt động

văn hóa - xã hội cũng bị ảnh hưởng nghiêm trọng. Các doanh nghiệp đối mặt với

vấn đề suy giảm các hoạt động và giảm dòng tiền, nhất là trong các lĩnh vực, như:

du lịch, giải trí, ô tô, bán lẻ... Hàng triệu lao động thiếu, mất việc làm, giảm sâu thu

nhập... Những vấn đề về thanh khoản của hộ gia đình và doanh nghiệp, cùng với sự

bất ổn ngày càng tăng cao đã tác động tiêu cực đến hoạt động của thị trường tài

chính và điều này cũng làm tăng nguy cơ nợ quá hạn đối với các khoản vay vốn

ngân hàng. Vì vậy, hoạt động của hệ thống ngân hàng cũng không tránh khỏi

những ảnh hưởng tiêu cực, đồng thời cũng gánh trọng trách nặng nề hơn trong thực thi chính sách tiền tệ.

Trước khó khăn chung của nền kinh tế, năm 2020, NHNN đã 3 lần hạ lãi suất điều

hành và ban hành Thông tư số 01/2020/TT-NHNN, ngày 13/3/2020 quy định về

việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ,

miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ cho khách hàng chịu ảnh

hưởng do dịch Covid -19 làm cơ sở pháp lý cho các tổ chức tín dụng cơ cấu lại thời

hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu

ảnh hưởng do dịch Covid-19. Theo đó, các NHTM đã 3 lần đồng thuận hạ lãi suất

cho vay từ 1,5%-2%/năm để hỗ trợ khách hàng bị ảnh hưởng bởi đại dịch Covid-

19. Nhờ đó, lãi suất cho vay giảm bình quân khoảng 1%/năm so với cuối năm

2019; lãi suất cho vay ngắn hạn tối đa bằng VND đối với một số ngành, lĩnh vực

ưu tiên ở mức 4,5%/năm. Tính đến cuối tháng 12/2020, các tổ chức tín dụng đã cơ

cấu thời hạn trả nợ cho khoảng 270 nghìn khách hàng với dư nợ gần 355 nghìn tỷ

đồng; miễn, giảm, hạ lãi suất cho khoảng 590 nghìn khách hàng với dư nợ trên 1

triệu tỷ đồng; cho vay mới lãi suất ưu đãi với doanh số lũy kế từ ngày 23/01/2020

đến cuối tháng 12/2020 đạt gần 2,3 triệu tỷ đồng cho hơn 390 nghìn khách hàng.

Ước tính tổng số tiền phí dịch vụ thanh toán mà các ngân hàng miễn, giảm cho

khách hàng đến hết năm 2020 sau 02 đợt giảm phí là khoảng 1.004 tỷ đồng

Năm 2021 do dịch bệnh tàn phá nên tăng trưởng kinh tế thấp kỷ lục. Trong bối

cảnh đó, NHNN đã hoàn thành xuất sắc mục tiêu của mình là kiểm soát lạm phát ở

mức thấp, góp phần ổn định kinh tế vĩ mô. Mặc dù dịch Covid-19 khiến nợ xấu có

xu hướng tăng mạnh, song tất cả các ngân hàng đều có thanh khoản tốt. Nhiều

ngân hàng còn phải giảm lãi vay hỗ trợ doanh nghiệp từ nguồn lợi nhuận của mình.

Nhiều người cho rằng, các ngân hàng lãi lớn, việc hỗ trợ doanh nghiệp là đương

nhiên. Tuy nhiên, thực tế lợi nhuận ngân hàng năm 2021 là lợi nhuận “ảo”.

Nếu thời gian tới, NHNN dừng chính sách giãn hoãn, cơ cấu nợ, hàng loạt khoản

vay biến thành nợ xấu, buộc mạnh tay trích lập dự phòng, khi đó lợi nhuận ngân

hàng có thể sẽ giảm mạnh. Do đó, năm 2022, NHNN cần tập trung hoàn thiện các

công cụ điều hành chính sách tiền tệ theo hướng thị trường hơn. Đồng thời, phải

giảm dần các gói giãn, hoãn và yêu cầu các ngân hàng tăng trích lập dự phòng,

nhận diện nợ xấu. Các gói hỗ trợ trực tiếp thời gian tới chỉ nên ưu tiên hỗ trợ cho

người lao động. Riêng với doanh nghiệp, ngoài gói hỗ trợ lãi suất, cần có nguồn

lực tài chính trực tiếp từ ngân sách để bảo lãnh cho doanh nghiệp nhỏ và vừa vay

chứ không chỉ chăm chăm vào ngành ngân hàng.

2.thực trạng hoạt động huy động vốn tiền gửi, cho vay của các ngân hàng thương mại Việt Nam

*Ảnh hưởng của dịch Covid-19 đến hoạt động của các NHTM Việt Nam

a,Tình hình huy động vốn

Số liệu của Tổng cục Thống kê cho biết, tính đến ngày 20/3/2020, huy động vốn

của các tổ chức tín dụng tăng 0,51% (giảm hơn nhiều so với cùng kỳ năm 2019

tăng 1,72%). Nguyên nhân là do các DN đang gặp nhiều khó khăn, phải thu hẹp

hoạt động sản xuất, kinh doanh. Nhiều DN phải rút tiền gửi ngân hàng để trang trải

các chi phí vận hành, trả lương nhân viên…

Bên cạnh đó, việc huy động vốn của ngân hàng có chiều hướng giảm do các ngân

hàng gặp khó khăn trong việc cho vay khi cầu tín dụng giảm. Vì thế, lãi suất huy

động vốn cũng giảm theo do không còn áp lực cạnh tranh khi thanh khoản dồi dào.

Mặt khác, trong giai đoạn dịch Covid-19, giá vàng trong nước và quốc tế biến động

lớn. Điều này đã ảnh hưởng đến tâm lý đầu tư của nhiều người. Tại một số ngân

hàng đã xảy ra tình trạng khách hàng rút tiền tiết kiệm, chuyển sang đầu tư vàng

hoặc bất động sản vì lãi suất tại thời điểm này đã giảm, không còn hấp dẫn khách hàng.

b,Tình hình tăng trưởng tín dụng

Tăng trưởng tín dụng bị ảnh hưởng rõ rệt khi nhu cầu vay vốn của nhiều nhóm DN

sụt giảm. Bên cạnh đó, nhu cầu vay vốn của khách hàng cá nhân cũng giảm mạnh

do thu nhập không ổn định. Theo Ella Zoe Doan (2020), Covid-19 sẽ làm chi tiêu

hộ gia đình giảm bình quân 15% với các lĩnh vực như giáo dục, nhà cửa, ăn uống,

giải trí,… Khi tổng chi tiêu của người dân sụt giảm thì nhu cầu vay tiêu dùng cũng sẽ giảm tương ứng.

Theo số liệu của Ngân hàng Nhà nước, tính đến quý II/2020, dư nợ tín dụng của hệ

thống ngân hàng đối với nền kinh tế chỉ tăng 1,96% so với cuối năm 2019, thấp

nhất trong khoảng 15 năm gần đây. Nguyên nhân chính là do nhu cầu vay vốn của

các doanh nghiệp và người dân, hộ gia đình quá thấp (mặc dù các NHTM đã đồng

loạt hạ lãi suất, đồng thời tung ra các gói tín dụng ưu đãi, đẩy mạnh khâu kết nối

ngân hàng - doanh nghiệp). Mức tăng được ghi nhận là đã cải thiện so với nửa đầu

tháng 5/2020 nhưng vẫn thấp hơn khá nhiều so với con số 7,33% của nửa đầu năm

2019. Thực tế này phản ánh hoạt động kinh doanh của DN, hộ kinh doanh gặp

nhiều khó khăn, không có nhu cầu vay vốn. Vốn tín dụng của các NHTM cho vay

chưa được như kỳ vọng. (Bảng 1)

Bảng 1. Tăng trưởng tín dụng giai đoạn 2016-2020 Năm

Tăng trưởng tín dụng năm (%/năm ) Chỉ tiêu Thực hiện 2015 18 17,17 2016 18-20 18,71 2017 18-20 18,17 2018 17 14 2019 14 13,15 2020 14 X

Nguồn: Ngân hàng Nhà nước Việt Nam

Mặc dù đã có nhiều ưu đãi về lãi suất, theo Tổng cục Thống kê (2020), tăng trưởng

tín dụng toàn ngành 3 tháng đầu năm vẫn ở mức khá thấp, chỉ khoảng 0,68%, trong

khi cùng kỳ năm trước tăng 1,9%. Số liệu này cho thấy cầu tín dụng yếu đi một

phần đáng kể do các DN đang gặp nhiều khó khăn, phải thu hẹp hoạt động sản

xuất, kinh doanh, làm giảm vòng quay của vốn. c, Tình hình nợ xấu

Đại dịch Covid-19 ảnh hưởng rất lớn đến hoạt động sản xuất, kinh doanh của các

DN, đặc biệt là các DN kinh doanh trong lĩnh vực vận tải, kho bãi, lưu trú, du lịch,

nhà hàng,... do đó, nguy cơ các NHTM bị tăng tỉ lệ nợ xấu là không thể tránh khỏi.

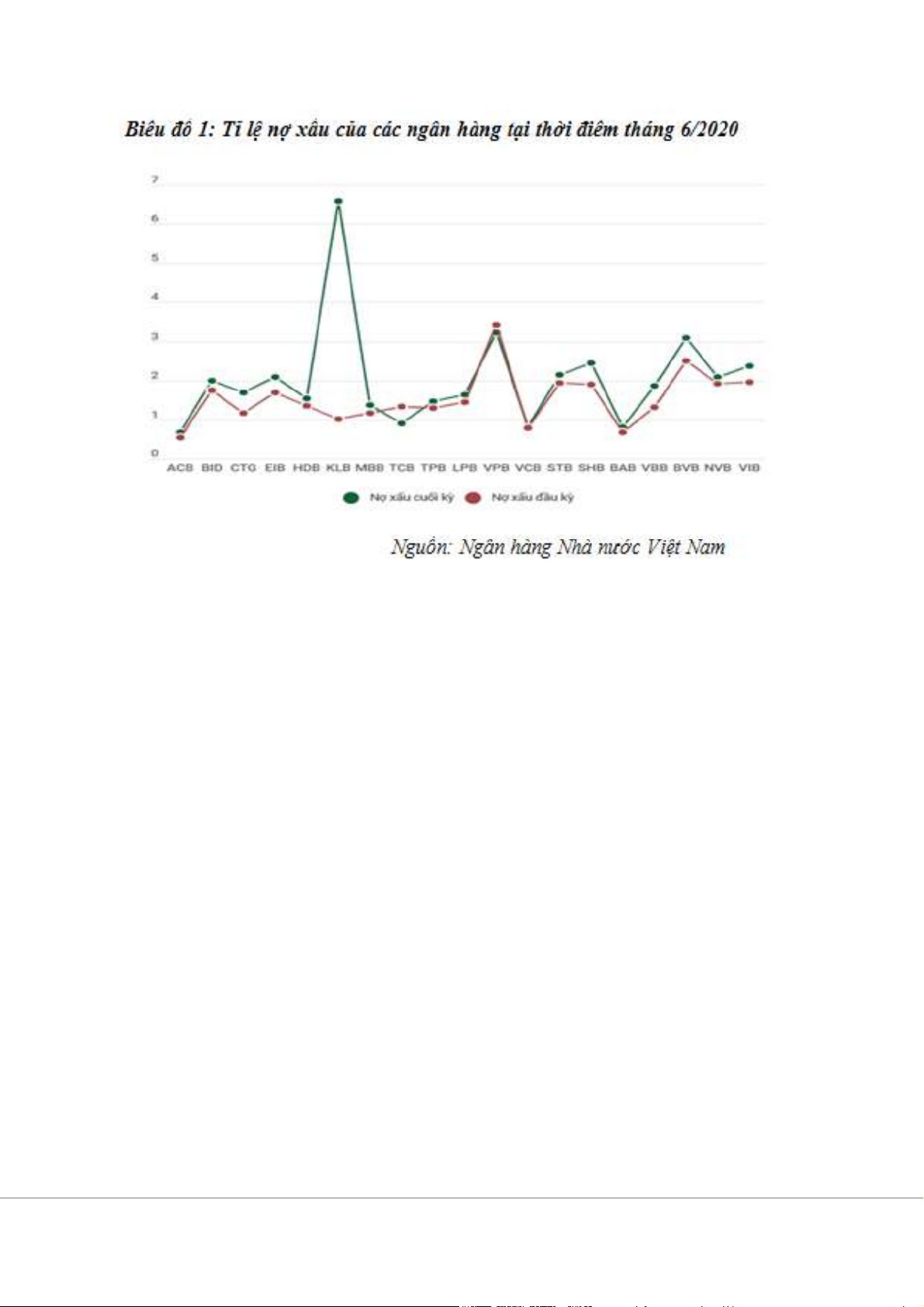

Theo thống kê của Forbes Việt Nam, 19 ngân hàng giao dịch trên 3 sàn đang chiếm

hơn 63% dư nợ toàn hệ thống. Báo cáo tài chính bán niên 2020 của các ngân hàng

cho thấy, tại thời điểm 30/6/2020, tổng nợ xấu của 19 ngân hàng là 92.615 tỉ đồng,

tăng hơn 38,6% so với thời điểm đầu năm.

Tỷ lệ nợ xấu trên tổng dư nợ cho vay cũng tăng lên 1,72% so với mức 1,28% thời

điểm đầu năm. Ngoại trừ Techcombank, VPBank có nợ xấu trên dư nợ giảm, các

ngân hàng còn lại đều ghi nhận nợ xấu tăng so với đầu kỳ. (Biểu đồ 1)

Nợ xấu tăng kéo theo các khoản trích lập dự phòng của các ngân hàng cũng tăng.

Theo dữ liệu từ báo cáo ngành Ngân hàng của Công ty Chứng khoán BSC, chi phí

trích lập dự phòng các ngân hàng ước tăng 10% trong nửa đầu năm. Tỷ lệ dự

phòng trên dư nợ cho vay được cải thiện lên mức xấp xỉ 1,4%.

Cùng với giá trị tài sản đảm bảo cao hơn khoảng 2 lần so với các khoản vay cũng

giúp các ngân hàng tăng sức chống chịu với các khoản nợ xấu có thể phát sinh

trong các quý tới. Theo dữ liệu của Fiingroup, tính đến đầu tháng 6/2020, các ngân

hàng đã cơ cấu lại thời hạn trả nợ cho các khách hàng với dư nợ 172.365 tỉ đồng,

chiếm khoảng 7% tổng dư nợ chịu ảnh hưởng bởi đại dịch Covid-19 là 2,5 triệu tỉ

đồng, theo Ngân hàng Nhà nước.

d, Tình hình lợi nhuận của các ngân hàng

Tác động đến lợi nhuận sau thuế:

Phân tích dữ liệu tài chính trong Báo cáo tài chính quý I/2020 của 18 NHTM đang

niêm yết đã công bố công khai cho thấy, lợi nhuận sau thuế giảm 11,5% so với quý

IV/2019. Đây là mức giảm lớn nhất kể từ quý II/2018, nhưng không trên nền tăng

trưởng cao của các quý trước như quý II/2018 và chỉ tăng 3,4% so với cùng kỳ,

trong khi quý II/2018 tăng trưởng 49,6% so với cùng kỳ. Số liệu về lợi nhận sau

thuế của các NHTM công bố nói trên thực tế vẫn chưa phản ánh đầy đủ chi phí dự

phòng có thể gia tăng do ảnh hưởng của dịch Covid-19 ở mức độ lớn.

Tác động đến lãi cận biên các NHTM:

Lãi cận biên (NIM), là khoảng cách chênh lệnh chi phí đầu vào nguồn vốn và lãi

suất cho vay của các NHTM. Đây là chỉ tiêu tài chính quan trọng phản ánh hiệu

quả hoạt động tín dụng của các NHTM. Phân tích từ Báo cáo tài chính quý I/2020

cho thấy, NIM của 18 NHTM đang niêm yết giảm 1,1 điểm cơ bản so với quý IV/2019 xuống còn 0,87%.

Tác động đến thu nhập lãi thuần:

Trong quý I/2020, thu nhập lãi thuần chiếm 78% tổng thu nhập hoạt động của 18

NHTM đang niêm yết cổ phiếu trên thị trường chứng khoán, trong khi lãi thuần từ

hoạt động dịch vụ và lãi từ các hoạt động còn lại chiếm lần lượt 9,8% và 12,2%,

giảm đáng kể so với mức 11,8% và 15,2% trong quý IV/2019.

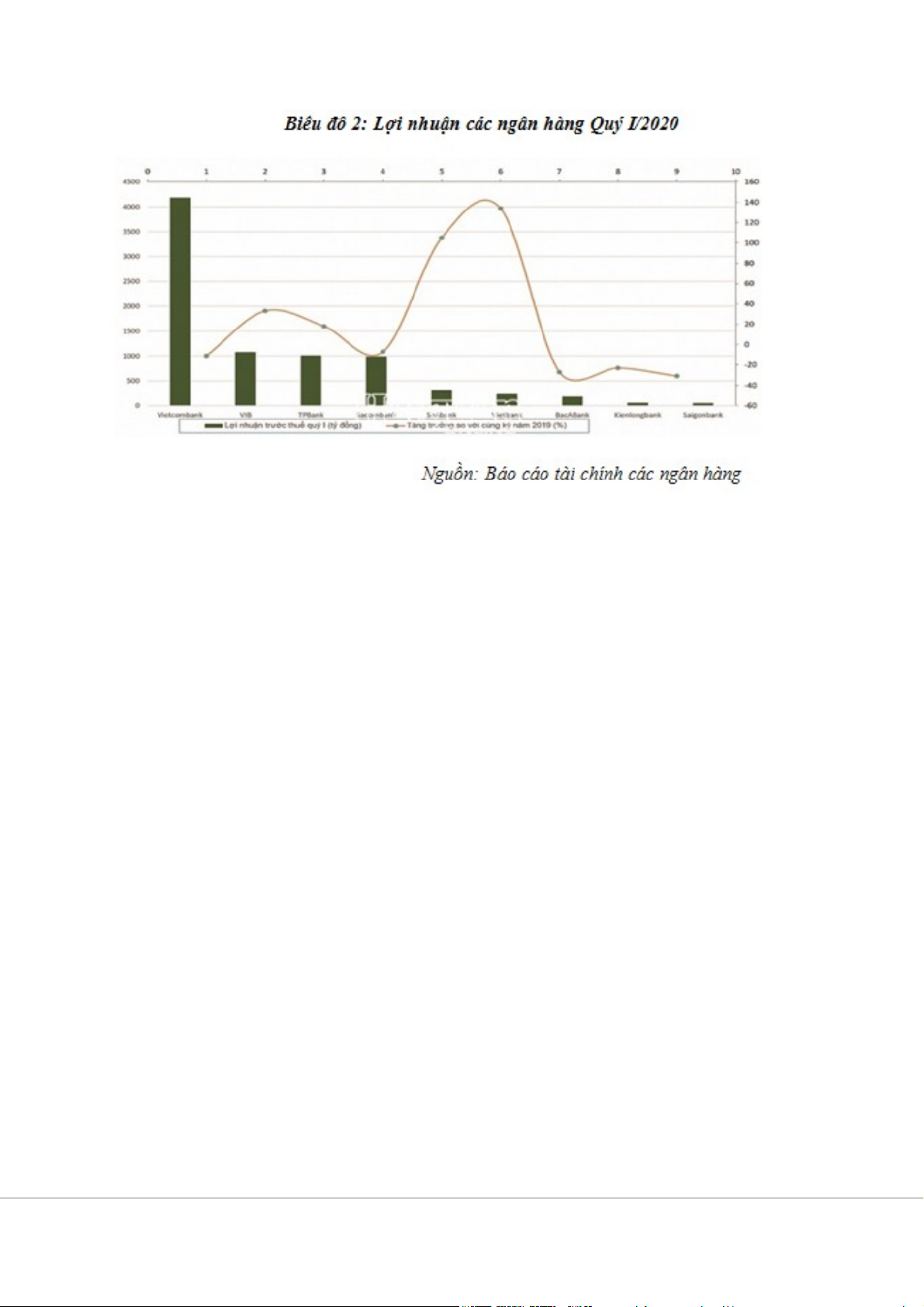

Theo báo cáo tài chính quý I/2020 tính đến ngày 22/4, với gần chục NHTM công

bố thì trong đó có tới hơn một nửa có lợi nhuận giảm âm so với cùng kỳ năm 2019.

Cụ thể là Saigonbank (-31%), Bac A Bank (-27%), Kienlongbank (-23%),

Vietcombank (-11%), Sacombank (-7%). (Biểu đổ 2).

*Diễn biến trái chiều về huy động vốn

Theo số liệu của Ngân hàng Nhà nước (NHNN) Việt Nam, tính đến đến cuối tháng

9/2020, tổng phương tiện thanh toán nền kinh tế đạt hơn 11,48 triệu tỷ đồng, tăng

8,63% so với đầu năm. Tổng tiền gửi của khách hàng tại hệ thống tổ chức tín dụng

(TCTD) trong cả nướac tại thời điểm ngày 30/9/2020 là hơn 9,48 triệu tỷ đồng,

tăng 7,85% so với đầu năm và tăng 1,66% so với cuối tháng 8.

Cụ thể, tính đến hết tháng 9/2020, tiền gửi của dân cư tại các TCTD là hơn 5,1

triệu tỷ đồng, tăng 5,77% so với đầu năm và tăng 0,27% so với cuối tháng 8. Tiền

gửi của dân cư tăng khá mạnh những tháng đầu năm nhưng bắt đầu có dấu hiệu

tăng chậm lại kể từ tháng 6/2020 đến tháng 9/2020.

Trong khi đó, tiền gửi của các doanh nghiệp tăng khá mạnh trở lại trong những

tháng gần đây. Tại thời điểm ngày 30/9/2020, tiền gửi của các tổ chức kinh tế

(TCKT) tại các TCTD trong toàn quốc là hơn 4,37 triệu tỷ đồng, tăng 10,39% so

với đầu năm và tăng 15% so với thời điểm cuối tháng 5/2020.

Đặc biệt là, tiền gửi của các TCKT có xu hướng thường tăng trưởng mạnh hơn so

với tiền gửi dân cư tại các TCTD trong những năm gần đây. Cụ thể, trong năm

2019, tiền gửi của các TCKT tại các TCTD tăng 18,59% so với cuối năm 2018;

trong khi của dân cư chỉ tăng 10,36%. Tương tự trong năm 2018, tiền gửi của các

TCKT tăng 16,06% so với cuối năm 2017; trong khi tiền gửi của dân cư tăng 10,47%.

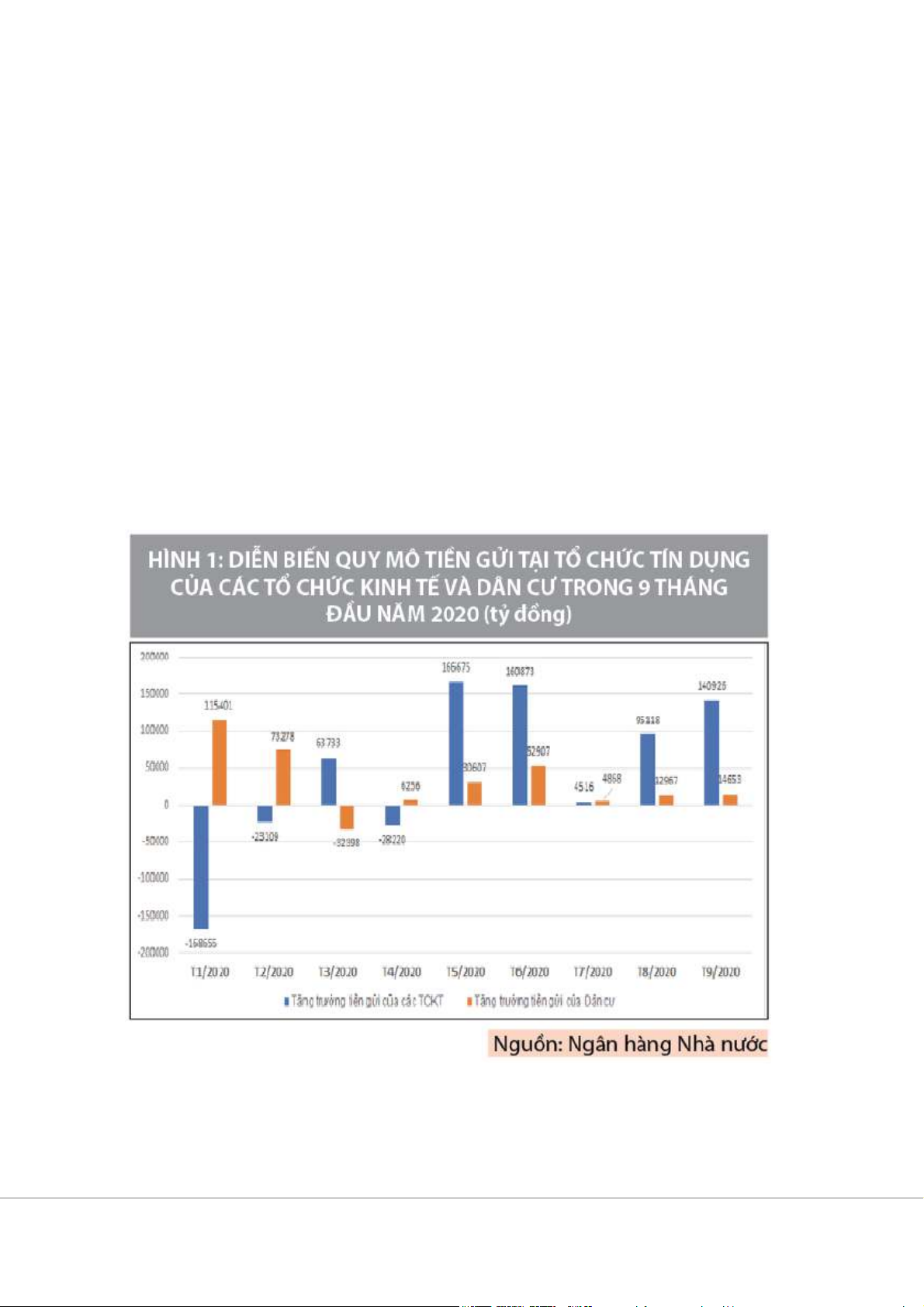

Số liệu thống kê cho thấy, từ tháng 2/2020, tiền gửi của các TCKT tại các TCTD

đã giảm rõ rệt nhưng bắt đầu từ tháng 5/2020 đã tăng cao so với tháng trước. Mức

tăng trưởng tiền gửi của các TCKT vẫn duy trì ở mức cao trong các tháng 6, 8 và

9/2020. Nguyên nhân chính là nhiều doanh nghiệp có nguồn tiền mặt lớn, không

những không có nhu cầu vay ngân hàng, mà ngược lại có nguồn tiền đem gửi ngân

hàng. Điều này có thể lý giải bởi ảnh hưởng của đại dịch Covid-19, khả năng tiêu

thụ hàng hóa trong nước và xuất khẩu, khả năng cung ứng dịch vụ cho khách hàng

sụt giảm. Cơ hội đầu tư, mở rộng sản xuất kinh doanh không có, nền kinh tế có

nhiều rủi ro nên nhiều doanh nghiệp tạm thời gửi tiền vào ngân hàng thương mại (NHTM).

Về diễn biến tiền gửi của dân cư tại NHTM, cũng do ảnh hưởng của đại dịch

Covid-19, cơ hội đầu tư và kinh doanh thu hẹp, rủi ro ở mức độ lớn, tăng trưởng

tín dụng đối với nền kinh tế của các NHTM khó khăn nên các NHTM lần lượt

giảm mạnh lãi suất huy động vốn.

Nếu như cách đây hơn 1 năm, lãi suất tiền gửi nội tệ cao nhất của các NHTM như

VietAbank lên tới 9%/năm, SCB lên tới 8,6%/năm… thì từ tháng 6/2020 bắt đầu

giảm và đến cuối tháng 11/2020 giảm về mức cao nhất chỉ còn 7,1%- 7,3%/năm.

Do lãi suất giảm mạnh nên nhiều người chuyển sang kênh đầu tư mua trái phiếu

doanh nghiệp, đầu tư cổ phiếu, đầu tư bất động sản, mua vàng… Điều này khiến

tiền gửi dân cư tại NHTM giảm mạnh và có tốc độ tăng chậm hơn tốc độ tăng tiền gửi TCKT.

Tăng trưởng tín dụng đối với nền kinh tế còn nhiều khó khăn

Về cung ứng vốn cho tăng trưởng kinh tế, theo số liệu của NHNN, tính đến ngày

17/11/2020, dư nợ tín dụng toàn nền kinh tế của các TCTD đã đạt hơn 8,79 triệu tỷ

đồng, tăng 7,26% so với cuối năm 2019; thấp chỉ bằng 2/3 so với mức tăng cùng

kỳ năm 2019 (tăng 10,28%); trong đó, tín dụng bằng VND tăng 7,76%, tín dụng ngoại tệ giảm 0,69%.

Chi tiết về vốn tín dụng đầu tư cho một số lĩnh vực cụ thể của nền kinh tế tính đến

thời điểm 30/10/2020 như sau: Dư nợ tín dụng của các TCTD đối với ngành nông,

lâm, thủy sản tăng 5,22% so với cuối năm 2019; dư nợ tín dụng đối với ngành

công nghiệp và xây dựng tăng 5,81%; dư nợ tín dụng ngành thương mại dịch vụ tăng khoảng 8,2%.

Đối với 5 lĩnh vực ưu tiên: Tín dụng phục vụ phát triển nông nghiệp, nông thôn,

tính đến ngày 30/10/2020, tăng 6,5% so với cuối năm 2019; lĩnh vực xuất khẩu

tăng khoảng 10%; dư nợ cho vay các doanh nghiệp nhỏ và vừa tăng 7,21%; lĩnh

vực công nghiệp hỗ trợ giảm 3,83%; lĩnh vực doanh nghiệp ứng dụng công nghệ cao giảm 0,81%.

Như vậy, do ảnh hưởng của đại dịch Covid-19, sản xuất công nghiệp hỗ trợ, sản

xuất ứng dụng công nghệ cao đang gặp rất nhiều khó khăn, quy mô bị thu hẹp,

người lao động thiếu việc làm. Nhiều doanh nghiệp trong lĩnh vực này không có tiền trả nợ NHTM.

Cơ cấu lại tín dụng cho khách hàng do khó khăn của nền kinh tế

Trong năm 2020, nền kinh tế gặp phải 2 khó khăn đột xuất lớn nhất, đó là đại dịch

Covid-19 và lũ lụt lịch sử tại khu vực miền Trung và Tây Nguyên, do đó, bên cạnh

việc giảm lãi suất cho vay, thì các TCTD còn phải cơ cấu lại nợ cho khách hàng.

Triển khai thực hiện Thông tư số 01/2020/TT-NHNN quy định về việc tổ chức tín

dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi,

phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch viêm

đường hô hấp cấp do chủng mới của Covid - 19 nhằm tháo gỡ khó khăn cho khách

hàng bị ảnh hưởng của đại dịch Covid-19, các Tính TCTD đã tiến hành đồng bộ

các nội dung hỗ trợ theo quy định.

đến ngày 9/11/2020, các TCTD đã cơ cấu lại thời hạn trả nợ cho 272.183 khách

hàng, với dư nợ 341.855 tỷ đồng. Bên cạnh đó, các TCTD trong cả nước cũng đã

miễn, giảm, hạ lãi suất cho 552.725 khách hàng với dư nợ 931.018 tỷ đồng. Đồng

thời, cho vay mới lãi suất ưu đãi với doanh số lũy kế từ ngày 23/1/2020 đến ngày

9/11/2020 đạt 2.017.761 tỷ đồng cho 356.385 khách hàng.

Thực hiện Chỉ đạo của Thủ tướng Chính phủ, các TCTD đã chủ động triển khai

nhiều biện pháp hỗ trợ khách hàng bị ảnh hưởng bởi thiên tai, lũ lụt. Trong gần 2

tháng qua, các TCTD nhanh chóng rà soát khách hàng bị ảnh hưởng bão lũ miền

Trung và Tây Nguyên đợt tháng 10-11/2020. Theo đó, các TCTD đã khẩn trương

hỗ trợ, tháo gỡ khó khăn vốn vay cho khách hàng bằng nhiều hình thức sát thực

tiễn. Tính đến ngày 15/11/2020, các TCTD đã cơ cấu lại thời hạn trả nợ cho 1.360

khách hàng, với dư nợ gần 109 tỷ đồng, đồng thời, miễn giảm lãi vay cho 13.458

khách hàng, với dư nợ được miễn, giảm lãi là 6.941 tỷ đồng. Bên cạnh đó, cho vay

mới để khôi phục sản xuất đối với 2.545 khách hàng với doanh số cho vay đạt 774 tỷ đồng.

Mặc dù kết quả kinh doanh không mấy tốt đẹp tại nhiều ngân hàng, nhưng vẫn còn

những ngân hàng tăng trưởng mạnh lợi nhuận. Tiêu biểu như tại Ngân hàng

Vietbank, ngân hàng SeABank, Ngân hàng MSB…

Nhìn chung, dịch Covid-19 đã ảnh hưởng trực tiếp đến hoạt động của các NHTM ở

hầu hết các khía cạnh: Hoạt động tác nghiệp hàng ngày, tốc độ tăng trưởng huy

động vốn, tín dụng, nợ xấu và cuối cùng là lợi nhuận ngân hàng. Các NHTM cần

kiểm soát để tránh tiềm ẩn rủi ro lâu dài, ảnh hưởng đến chất lượng tăng trưởng

nền kinh tế, đảm bảo tăng trưởng bền vững, ổn định xã hội trong tương lai. Tuy

nhiên, ở mỗi khía cạnh chịu ảnh hưởng từ dịch Covid-19 đều có một số cơ hội

riêng mà các ngân hàng cần phải nắm bắt.

3. Tìm hiểu về thực trạng an toàn vốn của các ngân hàng thương mại Việt Nam trong 5 năm gần đây

Trong những năm gần đây hệ thống NHTM Việt Nam đã quan tâm đến việc quản

trị rủi ro bên cạnh việc tăng trưởng lợi nhuận. Tính đến cuối năm 2019 đã có 18

NHTM đã được chấp thuận áp dụng Thông tư số 41/2016/TT-NHNN - Thông tư

quy định về tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài.

Về mặt định hướng của Ngân hàng Nhà nước, việc ban hành Thông tư số

41/2016/TT-NHNN, Thông tư số 13/2018/TT-NHNN là những văn bản quy phạm

pháp luật được xây dựng dựa trên nền tảng quản trị rủi ro theo Hiệp ước Basel II.

Các NHTM Việt Nam đang trong lộ trình xây dựng hệ thống quản trị rủi ro đáp

ứng các nguyên tắc, chuẩn mực của Hiệp ước Basel II. Để đáp ứng được các tiêu

chuẩn theo Basel II, hệ thống ngân hàng cần phải đáp ứng được cả 3 trụ cột: trụ cột

1 là an toàn vốn, trụ cột 2 là quy trình kiểm tra của cơ quan giám sát và trụ cột 3 là

nguyên tắc thị trường. Trụ cột 1 tập trung việc xác định tỷ lệ an toàn vốn tối thiểu

mà ngân hàng cần phải duy trì để đối phó với các biến cố có thể xảy ra trong quá

trình hoạt động. Theo khuyến nghị của Ủy ban Basel thì các ngân hàng cần duy trì

tỷ lệ an toàn vốn tối thiểu ở mức 8%. Tại Việt Nam, việc quy định tỷ lệ an toàn vốn

tối thiểu chưa có sự đồng nhất. Các ngân hàng áp dụng tính tỷ lệ an toàn vốn theo

Thông tư số 41/2016/TT-NHNN thì tỷ lệ an toàn vốn phải duy trì ở mức tối thiểu 8%.

Các ngân hàng áp dụng việc tính toán tỷ lệ an toàn vốn theo Thông tư số

22/2019/TT-NHNN thì tỷ lệ an toàn vốn phải duy trì ở mức tối thiểu 9%. Qua số

liệu tổng hợp về tỷ lệ an toàn vốn của các NHTM Việt Nam giai đoạn 2008 - 2019

cho thấy: có nhiều NHTM duy trì tỷ lệ an toàn vốn ở mức cao trên 15% như An

Binh Bank, Sai Gon Bank, Kien Long Bank, Eximbank, Vietcapital Bank. Mặt

khác, một số NHTM lại duy trì tỷ lệ an toàn vốn cao hơn mức quy định một vài

điểm phần trăm như Vietcombank, Vietinbank, BIDV, Agribank. Việc duy trì tỷ lệ

an toàn vốn ở mức quá cao cũng không tốt đối với hoạt động của ngân hàng. Khi tỷ

lệ an toàn vốn ở mức quá cao đồng nghĩa ngân hàng phải dự trữ nhiều vốn hơn

hoặc đầu tư vào những tài sản có mức độ rủi ro thấp hơn, dẫn đến hiệu quả sử dụng

vốn không cao, lợi nhuận cũng sụt giảm.

Nghiên cứu này nhằm xác định các yếu tố nội tại của ngân hàng và yếu tố vĩ mô

của nền kinh tế ảnh hưởng đến tỷ lệ an toàn vốn của các NHTM Việt Nam. Do đó,

nghiên cứu sử dụng dữ liệu của 28 NHTM Việt Nam, thu thập trong khoảng thời

gian từ năm 2008 đến năm 2019, dữ liệu được cung cấp từ Công ty cổ phần Dữ

liệu Kinh tế Việt Nam (Vietdata). Dữ liệu các yếu tố vĩ mô được thu thập từ cơ sở

dữ liệu của WorldBank. Theo số liệu từ Ngân hàng Nhà nước, tính đến tháng

12/2019 thì tổng tài sản của nhóm NHTM Việt Nam (gồm NHTM nhà nước và

NHTM cổ phần) đạt 10.652.207 tỷ đồng, chiếm tỷ trọng khoảng 84% tổng tài sản

của hệ thống các Tổ chức tín dụng tại Việt Nam, đảm bảo tính đại diện cho mẫu

nghiên cứu. Dữ liệu thống kê mô tả bao gồm số quan sát, trung bình, độ lệch

chuẩn, giá trị nhỏ nhất và giá trị lớn nhất được trình bày ở Bảng 1.

4. Tìm hiểu về những cơ hội, thách thức của các ngân hàng thương mại Việt

Nam trong bối cảnh cách mạng công nghiệp 4.0 cùng với sự phát triển của công nghệ thông tin. Cơ hội

Về phát triển sản phẩm, dịch vụ tài chính

Những dịch vụ của ngân hàng tiến hành qua internet, điện thoại di động sẽ nhận

được lợi ích từ CMCN 4.0. Với lợi thế người dân Việt Nam sử dụng smartphone tỷ

lệ cao và cơ cấu dân số đa phần là giới trẻ nên rất thuận tiện để ngân hàng thiết kế

và triển khai nhiều sản phẩm, dịch vụ hiện đại, trực tuyến đến đông đảo khách hàng.

Nhờ ứng dụng công nghệ kỹ thuật số, các sản phẩm của ngân hàng có thể tích hợp

được với nhiều dịch vụ hình thành nên các sản phẩm công nghệ cao sẽ gia tăng tiện

ích cung cấp cho khách hàng hơn.

Việc ứng dụng trí tuệ nhân tạo cùng với nguồn dữ liệu khổng lồ của CMCN 4.0 rất

phù hợp để ngân hàng quản lý danh mục khách hàng, phân tích hành vi khách hàng

để hiểu biết về nhu cầu của khách hàng và phục vụ tốt những nhu cầu đó. Một khi

sản phẩm dịch vụ của ngân hàng thiết kế có lợi cho khách hàng với nhiều tiện ích,

giao dịch thuận lợi cùng với chính sách chăm sóc khách hàng tốt thì ngân hàng sẽ

nhận được sự ủng hộ của đông đảo khách hàng và sẽ dễ dàng chiếm được thị phần

trong bối cảnh cạnh tranh mạnh mẽ như hiện nay.

Về phạm vi, phương thức giao dịch

Với việc kết nối internet vạn vật thì phạm vi giao dịch không còn phân biệt ranh

giới địa lý, mạng máy tính của ngân hàng đã kết nối các thị trường tài chính trên

toàn cầu thành một thị trường thống nhất và hoạt động liên tục. Từ đó tạo điều kiện

cho các giao dịch ngân hàng quốc tế được tiến hành thuận lợi, nhanh chóng hơn.

Ngân hàng ứng dụng các công nghệ hiện đại nên giao dịch được xử lý sẽ nhanh

chóng. Các tương tác giao dịch giữa khách hàng với ngân hàng cũng thay đổi,

"người máy" thay thế cho con người trong tư vấn, giải đáp những truy vấn của

khách hàng và xử lý được một số nghiệp vụ giao dịch tự động như khách hàng nộp

tiền mặt, đăng ký tài khoản, mở thẻ ghi nợ, gửi tiền có kỳ hạn,... Ngoài ra với công

nghệ số hiện nay, cho phép khách hàng thực hiện giao dịch ngân hàng dễ dàng và

nhanh chóng ngay trên máy tính mà không cần phải đến quầy giao dịch của ngân

hàng truyền thống. Từ đó, ngân hàng cần thiết cắt giảm nhân sự và cắt giảm bớt

một số chi nhánh hiện hữu thay thế bởi các kênh phân phối hiện đại. Như vậy, dựa

trên nền tảng công nghệ, mạng internet với các thiết bị số thì phương thức giao

dịch của ngân hàng sẽ thay đổi so với truyền thống. Về nguồn dữ liệu

Nguồn dữ liệu lớn là một trong 3 yếu tố cốt lõi của CMCN 4.0 sẽ tạo thuận lợi cho

ngân hàng trong việc thu thập, quản lý, phân tích và xử lý dữ liệu để đưa ra quyết

định chính xác, kịp thời, phục vụ tốt cho công tác quản trị ngân hàng. Nguồn dữ

liệu lớn này thể hiện tính quy mô, đa dạng, tốc độ và chân thật mà ngân hàng có

thể sử dụng để quản lý danh mục rủi ro để đảm bảo hoạt động ngân hàng diễn ra an

toàn, hiệu quả đáp ứng yêu cầu cạnh tranh và phát triển của ngân hàng. Bên cạnh

đó sẽ tạo điều kiện thuận lợi để ngân hàng thực hiện công tác thống kê và dự báo

nhằm nhanh chóng đưa ra các chính sách phù hợp. Như vậy, với công cụ này sẽ

giúp ngân hàng hoàn thiện mô hình kinh doanh và quản trị hướng đến xây dựng mô hình ngân hàng số. Về việc cạnh tranh

Hiện nay, Việt Nam và cả thế giới đều tiếp cận những tiến bộ của CMCN 4.0 cùng

điểm xuất phát nên việc nắm bắt và kịp thời thay đổi để thích ứng với xu thế công

nghệ mới của các ngân hàng là như nhau. Điều đó sẽ giúp các ngân hàng trong

nước có khả năng phát triển mạnh mẽ và đủ sức cạnh tranh với các ngân hàng

trong khu vực và trên thế giới, khi đó vị thế của các ngân hàng Việt Nam trên thị

trường quốc tế sẽ thay đổi. Cách thu thập và khai thác dữ liệu lớn sẽ tạo ra điểm

khác biệt giữa các ngân hàng khi triển khai công nghệ. Thách thức

Về định hình mô hình kinh doanh: CMCN 4.0 ảnh hưởng lớn đến mô hình kinh

doanh của ngân hàng buộc các ngân hàng phải xem xét định hình lại sao cho phù

hợp với xu thế của thời đại công nghệ cao. Chiến lược kinh doanh, quản lý rủi ro,

quản trị ngân hàng cũng cần thay đổi thích ứng nhanh với tốc độ phát triển của

công nghệ. Như vậy, tốc độ đổi mới công nghệ gia tăng đòi hỏi ngân hàng phải

nhanh chóng nghiên cứu để có định hướng, chiến lược cho riêng mình nếu muốn

tiếp tục phát triển và tồn tại trong bối cảnh CMCN 4.0.

Về phát triển sản phẩm, dịch vụ

Thách thức không nhỏ cho ngân hàng là nắm bắt xu thế công nghệ mới để không

ngừng cải tiến và cho ra đời các sản phẩm dịch vụ tối đa hóa các tiện ích nhằm

phục vụ tốt nhu cầu ngày càng cao của khách hàng nếu muốn khách hàng tiếp tục

sử dụng và gắn bó lâu dài với ngân hàng. Bên cạnh đó, với thói quen sử dụng tiền

mặt trong thanh toán của người dân vẫn còn cao tâm lý e ngại việc bảo mật thông

tin cá nhân, khách hàng lo sợ bị mất cắp thông tin tài khoản khi sử dụng dịch vụ

trực tuyến sẽ là điều khó khăn khi ngân hàng muốn đầu tư triển khai và gia tăng

hơn nữa các sản phẩm dịch vụ kết hợp với kỹ thuật số dựa trên nền tảng công nghệ mới.

Về hệ thống công nghệ ngân hàng

Thời gian qua hệ thống ngân hàng đã đầu tư hệ thống lõi ngân hàng là Core

banking, tuy nhiên với sự phát triển nhanh chóng của công nghệ mới đòi hỏi ngân

hàng phải có sự xây dựng mới cũng như cải tiến hệ thống Core banking hiện tại.

Ngân hàng phải đầu tư nền tảng công nghệ hiện đại đủ để để bắt kịp với công nghệ

mới trong việc tạo các sản phẩm dịch vụ kịp thời đáp ứng nhu cầu không ngừng

thay đổi của khách hàng theo hướng gia tăng tiện ích. Hệ thống lõi ngân hàng hiện

đại cho phép triển khai các kênh giao dịch tự động đa chức năng với giao diện bắt

mắt, thân thiện cho khách hàng sử dụng. Ngoài ra, cần nhìn nhận rằng ngân hàng

phải có cơ sở hạ tầng công nghệ mạnh mới đủ để thiết kế xử lý những hệ thống vận

hành thông minh được, xử lý được tất cả các hoạt động của ngân hàng theo thời đại

mới dựa trên các yếu tố cốt lõi lõi của CMCN 4.0. Do đó, để ngân hàng triển khai

và nâng cấp hệ thống công nghệ thông tin lên tầm cao mới đòi hỏi phải có nguồn

vốn đầu tư tương thích, điều này đã gây nên áp lực cho ngân hàng là phải đủ tiềm

lực tài chính đầu tư lớn cho việc đổi mới công nghệ.

Về rủi ro an ninh mạng và bảo mật thông tin

Với sự phát triển của công nghệ đám mây nên hầu như tất cả các thông tin dữ liệu

của ngân hàng đều được lưu lại trên những đám mây dữ liệu, do đó tính an toàn

thông tin dữ liệu thường không được đảm bảo. Ngoài ra, phạm vi và phương thức

giao dịch cùng với sản phẩm và dịch vụ của ngân hàng hiện đại thay đổi rất lớn so

với ngân hàng truyền thống trước đây nên tất yếu sẽ gia tăng các loại rủi ro. Và đặc

biệt với sự phát triển mạnh của kênh giao dịch số dẫn đến rủi ro về tính bảo mật

thông tin khách hàng, thông tin về cơ sở dữ liệu khi các loại tội phạm công nghệ

cao tấn công ngày càng nhiều hơn với những thủ đoạn tinh vi hơn. Về nguồn nhân lực

Để vận hành được các thiết bị công nghệ hiện đại đáp ứng nhu cầu thực tiễn theo

cuộc cách mạng số đòi hỏi đội ngũ nhân sự phải thực sự giỏi về chuyên môn

nghiệp vụ ngân hàng và cả công nghệ thông tin. Đây là áp lực cho ngân hàng trong

việc tìm kiếm cũng như đào tạo nâng cao chất lượng đội ngũ nhân lực có khả năng

bắt kịp và luôn cập nhật được với công nghệ mới. Ngoài ra để đối phó với các loại

tội phạm tấn công vào hệ thống công nghệ của ngân hàng cũng cần phải có đội ngũ

công nghệ thông tin có trình độ, năng lực để hạn chế rủi ro về an ninh mạng. Về yếu tố cạnh tranh

CMCN 4.0 đã tạo điều kiện cho xu hướng thâm nhập giữa các công ty Fintech vào

lĩnh vực ngân hàng. Sự lớn mạnh về quy mô hoạt động của chúng trong khi hành

lang pháp lý để quản lý hoạt động của loại hình này chưa hoàn chỉnh nên các công

ty này đang có một lợi thế lớn trong cuộc đua giành thị phần với các ngân hàng.

Như vậy, các ngân hàng đang đối mặt với nguy cơ thu hẹp quy mô trong việc cung

cấp dịch vụ tài chính thông minh. Ngoài ra, các ngân hàng cũng đang đối mặt với

môi trường cạnh tranh gay gắt giữa các ngân hàng với nhau. Mặt dù đều tiếp cận

những tiến bộ của CMCN 4.0 cùng điểm xuất phát nhưng với sự phát triển không

ngừng của công nghệ hiện đại, ngân hàng nào nắm bắt công nghệ trước và phát

triển phù hợp theo xu thế sẽ tiến lên trước.

Tài liệu liên quan:

-

Chương 1 - Tài liệu ôn tập kinh tế học vĩ mô (Kinh tế học cơ bản)

1 1 -

Hướng Dẫn Giải Bài Tập Kinh Tế Vi Mô - CKT203

2 1 -

TOPIC: COSMETICS môn Kinh tế vi mô | Trường Đại học Kinh tế Quốc dân

6 3 -

Sách Bài Tập Vi Mô - Hướng Dẫn và Lời Giải Chi Tiết

17 9 -

Nguyên lý chiến lược kinh doanh - Bài giảng môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

15 8