Thực trạng huy động vốn của ngân hàng Nông nghiệp và phát triển nông thôn Việt Nam | Tiểu luận Ngân hàng thương mại

Trong bối cảnh nền kinh tế đang phát triển không ngừng, vai trò của các ngân hàng trở nên vô cùng quan trọng trong việc hỗ trợ và thúc đẩy sự phát triển của các ngành công nghiệp và nền kinh tế. Việc huy động vốn đóng vai trò không thể phủ nhận trong quá trình phát triển ngành nông nghiệp và nông thôn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Lý thuyết ngân hàng thương mại 2 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC VĂN LANG TIỂU LUẬN CÁ NHÂN

Môn học: NGÂN HÀNG THƯƠNG MẠI.

ĐỀ TÀI: THỰC TRẠNG HUY ĐỘNG VỐN CỦA NGÂN

HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM (AGRIBANK)

Mã lớp học phần: 71FINC30023_08

Giảng viên: Nguyễn Ngọc Tú Vân

Sinh viên: Đặng Ngọc Nhi MSSV: 197KE08389

TP. Hồ Chí Minh, ngày 25 tháng 03 năm 2024 1 MỤC LỤC

PHẦN MỞ ĐẦU.......................................................................................................... 3

1. Lý do chọn đề tài................................................................................................. 3

2. Mục tiêu đề tài:....................................................................................................4

2.1. Mục tiêu chung............................................................................................4

2.2. Mục tiêu cụ thể............................................................................................4

3. Đối tượng – phạm vi nghiên cứu.........................................................................4

3.1. Đối tượng nghiên cứu:.................................................................................4

3.2. Phạm vi nghiên cứu:....................................................................................4

4. Phương pháp nghiên cứu (phương pháp quan sát, diễn giải, thực nghiệm-thực

tế…)......................................................................................................................... 4

4.1. Phương pháp thu thập dữ liệu:.....................................................................4

4.2. Phương pháp phân tích dữ liệu:...................................................................5

5. Ý nghĩa ứng dụng................................................................................................5

6. Kết cấu của bài tiểu luận......................................................................................5

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ NGÂN HÀNG THƯƠNG MẠI VÀ HUY

ĐỘNG VỐN.................................................................................................................6

1.1. Ngân hàng thương mại......................................................................................6

1.1.1. Định nghĩa................................................................................................6

1.1.2. Đặc điểm..................................................................................................6

1.1.3. Chức năng của ngân hàng thương mại......................................................7

1.2. Huy động vốn...................................................................................................8

1.2.1. Định nghĩa................................................................................................8

1.2.2. Đặc điểm huy động vốn của ngân hàng thương mại.................................8

1.2.3. Vai trò huy động vốn của ngân hàng thương mại.....................................9

CHƯƠNG 2: THỰC TRẠNG HUY ĐỘNG VỐN CỦA NGÂN HÀNG NÔNG

NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM (AGRIBANK).............11

2.1. Khái quát chung về Ngân hàng Agribank.......................................................11 2

2.2. Cơ cấu tổ chức................................................................................................12

2.2. Kết quả Hoạt động kinh doanh giai đoạn 2018 - 2020....................................13

2.3. Thực trạng huy động nguồn vốn giai đoạn 2018 - 2020..................................14

2.3.1. Huy động vốn theo kỳ hạn......................................................................15

2.3.2. Huy động vốn theo đối tượng.................................................................16

2.3.3. Vốn huy động từ các tài chính doanh nghiệp..........................................18

2.3.4. Phát hành giấy tờ có giá.........................................................................19

3.4. Đánh giá hoạt động huy động vốn của ngân hàng Agribank...........................19

3.4.1. Thành tựu...............................................................................................19

3.4.2. Hạn chế...................................................................................................20

CHƯƠNG 3: KẾT LUẬN.........................................................................................21

3.1. Giải pháp.........................................................................................................21

3.2. Kiến nghị........................................................................................................21

TÀI LIỆU THAM KHẢO........................................................................................23 3 PHẦN MỞ ĐẦU

1. Lý do chọn đề tài

Trong bối cảnh nền kinh tế đang phát triển không ngừng, vai trò của các ngân hàng trở

nên vô cùng quan trọng trong việc hỗ trợ và thúc đẩy sự phát triển của các ngành công

nghiệp và nền kinh tế. Việc huy động vốn đóng vai trò không thể phủ nhận trong quá

trình phát triển ngành nông nghiệp và nông thôn.

Vốn là nguồn lực quan trọng để nâng cao năng suất lao động, đầu tư vào công nghệ

hiện đại, cải thiện hạ tầng, mở rộng quy mô sản xuất, và phát triển thị trường tiêu thụ.

Đặc biệt, huy động vốn giúp ngân hàng có nguồn lực tài chính để cho vay và hỗ trợ

các dự án đầu tư, từ các hoạt động sản xuất nông nghiệp cho đến các dự án phát triển

cơ sở hạ tầng và các lĩnh vực kinh tế khác. Ngoài ra, việc huy động vốn cũng giúp

ngân hàng tăng cường khả năng thanh toán và giảm rủi ro trong hoạt động kinh doanh.

Tuy nhiên, ảnh hưởng của thị trường và các yếu tố kinh tế-xã hội đối với huy động

vốn không thể phủ nhận. Sự biến động của lãi suất, tình hình tài chính thế giới, và

biến động của thị trường tài chính có thể ảnh hưởng đến quy mô và chi phí huy động vốn của ngân hàng.

Agribank, với hơn ba thập kỷ hoạt động, đã góp phần không nhỏ vào sự phát triển

kinh tế-xã hội của Việt Nam. Ngân hàng này không chỉ là một trong những người dẫn

đầu trong lĩnh vực tài chính nông nghiệp mà còn là nguồn lực quan trọng trong việc

hỗ trợ phát triển nông thôn và đối thoại xã hội. Được sự tin tưởng của hàng triệu

khách hàng và có mạng lưới rộng khắp cả nước, Agribank tiếp tục phát triển và mở

rộng hoạt động của mình để đáp ứng nhu cầu ngày càng đa dạng và phức tạp của thị trường.

Chính vì thế, đề tài “Thực trạng huy động vốn của ngân hàng Nông nghiệp và phát

triển nông thôn Việt Nam”, chúng ta sẽ tập trung vào việc phân tích thực trạng huy

động vốn của Ngân hàng Agribank. Qua đó, chúng ta sẽ đề xuất các giải pháp và

hướng đi cụ thể nhằm nâng cao hiệu quả hoạt động của ngân hàng, đồng thời đóng

góp vào sự phát triển bền vững của nền kinh tế Việt Nam. 4

2. Mục tiêu đề tài: 2.1. Mục tiêu chung

Phân tích thực trạng huy động vốn của Ngân hàng Nông nghiệp và Phát triển Nông

thôn Việt Nam (Agribank) trong giai đoạn 2018 - 2020 và đánh giá hiệu quả hoạt

động huy động vốn của ngân hàng này.

2.2. Mục tiêu cụ thể

- Xác định các nguồn vốn huy động chính của Agribank.

- Phân tích cơ cấu và tỷ trọng của các nguồn vốn huy động.

- Đánh giá tác động của các yếu tố kinh tế-xã hội đến hoạt động huy động vốn của Agribank.

- So sánh hiệu quả huy động vốn của Agribank với các ngân hàng thương mại khác.

- Đề xuất các giải pháp nhằm nâng cao hiệu quả huy động vốn của Agribank.

3. Đối tượng – phạm vi nghiên cứu

3.1. Đối tượng nghiên cứu:

Hoạt động huy động vốn của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank).

3.2. Phạm vi nghiên cứu:

- Thời gian : giai đoạn từ 2018 - 2020.

- Không gian: tiền gửi tiết kiệm, tiền gửi thanh toán, trái phiếu, vay vốn từ các tổ

chức tín dụng khác, tỷ lệ huy động vốn, chi phí huy động vốn, tỷ lệ CASA…

Bên cạnh đó, so sánh với các ngân hàng thương mại khác: Vietcombank, BIDV, Techcombank...

4. Phương pháp nghiên cứu.

4.1. Phương pháp thu thập dữ liệu:

Thu thập dữ liệu thứ cấp: báo cáo tài chính của Agribank, báo cáo nghiên cứu của các

tổ chức uy tín, các bài báo khoa học...

4.2. Phương pháp phân tích dữ liệu:

- Phân tích thống kê: sử dụng các công cụ thống kê là Excel để phân tích dữ liệu

về quy mô, cơ cấu và hiệu quả hoạt động huy động vốn của Agribank trong thời gian nghiên cứu. 5

- Phân tích so sánh: so sánh hiệu quả huy động vốn của Agribank với các ngân hàng thương mại khác.

5. Ý nghĩa ứng dụng

Nghiên cứu này không chỉ giúp Agribank đánh giá hiệu quả hoạt động huy động vốn

và đề xuất các giải pháp cải thiện mà còn cung cấp thông tin hữu ích cho các nhà đầu

tư, tổ chức tín dụng khác và các cơ quan quản lý nhà nước về hoạt động huy động vốn

của ngân hàng. Đồng thời, nghiên cứu này cũng góp phần vào việc nâng cao hiệu quả

hoạt động của hệ thống ngân hàng Việt Nam.

6. Kết cấu của bài tiểu luận.

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ NGÂN HÀNG THƯƠNG MẠI VÀ HUY ĐỘNG VỐN

CHƯƠNG 2: THỰC TRẠNG HUY ĐỘNG VỐN CỦA NGÂN HÀNG NÔNG

NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM (AGRIBANK)

CHƯƠNG 3: GIẢI PHÁP NHẰM NÂNG CAO HIỆU QUẢ HUY ĐỘNG VỐN

CỦA NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM (AGRIBANK) 6

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ NGÂN HÀNG THƯƠNG MẠI VÀ HUY ĐỘNG VỐN

1.1. Ngân hàng thương mại 1.1.1. Định nghĩa

Ở Pháp, “Ngân hàng được xem như là các tổ chức hoặc doanh nghiệp thường xuyên

thực hiện các hoạt động nhận tiền từ công chứng, bằng cách ký kết các hợp đồng ký

thác hoặc các hình thức khác, và sau đó sử dụng số tiền này cho các hoạt động như

chiết khấu, thực hiện giao dịch thương mại hoặc các hoạt động tài chính khác. (Luật

Ngân hàng của Pháp năm 1941).

Ở Đan Mạch, các ngân hàng được xem như là các cơ sở quan trọng thực hiện nhiều

nghiệp vụ quan trọng, bao gồm thu nhận tiền gửi, mua bán vàng bạc, thực hiện giao

dịch thương mại và bất động sản, cung cấp các dịch vụ tín dụng và hối phiếu, bảo lãnh

nợ, chuyển tiền, tham gia vào hệ thống bảo hiểm và bảo đảm, cũng như đóng góp vào

việc thành lập các doanh nghiệp mới.

Ở Việt Nam, cũng có nhiều quan niệm khác nhau về NHTM:

- Ngân hàng là các tổ chức tài chính mang đến một loạt các dịch vụ tài chính đa

dạng, bao gồm tiết kiệm, tín dụng, thanh toán và thực hiện một loạt chức năng

tài chính phong phú nhất so với bất kỳ tổ chức kinh doanh nào khác trong nền kinh tế.

- Theo quy định của Điều 4 Khoản 3 trong Luật Các tổ chức tín dụng năm 2010,

ngân hàng thương mại được xác định là một loại hình ngân hàng thực hiện toàn

bộ các hoạt động ngân hàng và các hoạt động kinh doanh khác nhằm mục tiêu

thu lợi nhuận. (Thư viện pháp luật, 2024).

- Ngân hàng thương mại là loại hình ngân hàng thực hiện tất cả các hoạt động

ngân hàng và các hoạt động kinh doanh khác theo quy định của Luật này, với mục tiêu thu lợi nhuận. 1.1.2. Đặc điểm

Ngân hàng thương mại là một định chế tài chính trung gian, đặc trưng bởi sự đa dạng

và tổng hợp của các hoạt động và dịch vụ mà họ cung cấp. Nguồn vốn chủ yếu của

ngân hàng thương mại được thu hút thông qua việc huy động tiền gửi, phát hành kỳ

phiếu và trái phiếu, sau đó được sử dụng để cung cấp cho vay cho các hoạt động sản 7

xuất kinh doanh và tiêu dùng. Bên cạnh đó, ngân hàng thương mại cũng cung cấp một

loạt các dịch vụ khác như thanh toán, chuyển tiền, bảo lãnh và ủy thác.

Hệ thống ngân hàng thương mại có khả năng tạo ra lượng tiền tệ thông qua hoạt động

cho vay và thanh toán, làm cho chúng trở thành một phần quan trọng của khối lượng

cung tiền tệ trong nền kinh tế và có tác động sâu rộng đến chính sách tiền tệ của ngân hàng trung ương.

Tổng tài sản của ngân hàng thương mại thường là khối lượng tài sản lớn nhất trong hệ

thống ngân hàng thương mại, tạo nên sự quan trọng và ảnh hưởng của chúng đối với

hoạt động tài chính và kinh tế nói chung.

1.1.3. Chức năng của ngân hàng thương mại ● Trung gian tín dụng

Ngân hàng thương mại hoạt động như một trung gian tín dụng, kết nối giữa những

người có nhu cầu về vốn và những người có dư thừa vốn. Bằng cách huy động và

cung cấp các khoản vay, ngân hàng thương mại giúp phân phối vốn vào nền kinh tế

bằng cách sử dụng các nguồn vốn tạm thời không được sử dụng của các nhà đầu tư.

Với vai trò là trung gian tín dụng, ngân hàng thương mại mang lại lợi ích cho cả các

bên tham gia và đồng thời thúc đẩy sự phát triển của nền kinh tế. ● Trung gian thanh toán

Thực hiện các giao dịch thanh toán theo yêu cầu của khách hàng và tuân thủ theo pháp

luật, ngân hàng thương mại đóng vai trò quan trọng trong chức năng thanh toán. Nhờ

vào chức năng này, mọi người có thể tiết kiệm thời gian và chi phí trong xã hội hiện

đại hơn so với quá khứ. Bằng cách thúc đẩy quá trình kinh doanh, lưu thông hàng hóa

và tăng cường tốc độ vận chuyển vốn, chức năng thanh toán của ngân hàng giúp tạo ra

sự thuận lợi cho nền kinh tế. ● Chức năng tạo tiền

Với mục tiêu tìm kiếm lợi nhuận, chức năng tạo tiền phản ánh bản chất của ngân hàng

thương mại. Mỗi hoạt động kinh doanh trong hệ thống ngân hàng đều có đặc điểm

riêng và đồng thời đóng góp vào chức năng tạo tiền của ngân hàng và nền kinh tế. Khả

năng tạo tiền của ngân hàng thương mại đáp ứng yêu cầu thanh toán và chi trả của xã

hội, góp phần tăng cường lượng tiền tệ phục vụ nhu cầu luân chuyển và phát triển kinh tế. 8 1.2. Huy động vốn 1.2.1. Định nghĩa.

Nếu nhìn từ góc độ quản lý, hoạt động huy động vốn trong các ngân hàng thương mại

là quá trình hệ thống hóa và lập kế hoạch một cách cẩn thận là việc tổ chức các chiến

lược, phân công nhiệm vụ và chỉ đạo cụ thể để thực hiện các hoạt động huy động vốn.

Ngoài ra, quá trình này cũng bao gồm việc kiểm soát và đánh giá kết quả để đảm bảo

rằng các mục tiêu đã đề ra được đạt được một cách hiệu quả nhất.

Nếu nhìn từ góc độ nghiệp vụ huy động, hoạt động này của ngân hàng thương mại

được hiểu là quá trình sử dụng các phương pháp và công cụ khác nhau nhằm thu hút

và tập trung các nguồn tiền tệ từ các cá nhân, tổ chức và doanh nghiệp trong nền kinh

tế. Điều này có thể bao gồm việc phát hành và quản lý các sản phẩm tiền gửi, kỳ

phiếu, trái phiếu, cũng như việc thực hiện các hoạt động marketing và quảng cáo để

thu hút khách hàng và đẩy mạnh việc huy động vốn.

Một cách tổng quát “Huy động vốn của ngân hàng thương mại có thể được hiểu là

quá trình mà ngân hàng sử dụng các kế hoạch, lựa chọn các phương pháp và công cụ

khác nhau để thu hút và tập trung nguồn tiền tệ trong nền kinh tế. Đồng thời, ngân

hàng tổ chức và chỉ đạo việc thực hiện các hoạt động huy động vốn, cũng như kiểm

soát chúng để đảm bảo mục tiêu được đề ra được đạt được”

1.2.2. Đặc điểm huy động vốn của ngân hàng thương mại.

Để triển khai hoạt động kinh doanh, các ngân hàng thương mại cũng cần có vốn, bao

gồm cả vốn tự có và vốn vay. Để có thể vay vốn từ các khách hàng có nguồn tiền nhàn

rỗi, cả các tổ chức kinh tế không phải là ngân hàng và các ngân hàng thương mại đều

cần phải chứng minh được uy tín của mình, đặc biệt là uy tín về khả năng tài chính để

đảm bảo khả năng trả nợ đối với các bên cho vay.

Thứ nhất, Trong khi các tổ chức kinh tế khác phải đáp ứng yêu cầu về vốn chủ sở hữu

đối với việc được cấp phép hoạt động, vốn chủ sở hữu yêu cầu đối với ngân hàng

thương mại thường thấp hơn nhiều, chỉ khoảng 8% tổng tài sản có được, tuân thủ theo

quy định của Basel. Điều này phản ánh vai trò của ngân hàng thương mại là một trung

gian tài chính, tập trung vào việc huy động vốn để thực hiện các hoạt động cho vay và

cung cấp các dịch vụ tài chính khác. Do đó, việc huy động vốn trở thành một phần 9

quan trọng của hoạt động của ngân hàng thương mại, và hiệu quả của công tác huy

động vốn này ảnh hưởng đến việc sử dụng vốn tiền tệ trong nền kinh tế.

Thứ hai, Các ngân hàng thương mại có thể sử dụng nhiều biện pháp và công cụ khác

nhau để huy động vốn, một khả năng mà các tổ chức kinh tế khác không thể có. Ví dụ,

ngân hàng thương mại có thể huy động tiền gửi ở các kỳ hạn khác nhau, phát hành

chứng khoán, vay từ các tổ chức tài chính khác trên thị trường hoặc thậm chí vay từ

ngân hàng trung ương. Sự đa dạng trong các phương tiện huy động vốn giúp ngân

hàng thương mại có sự linh hoạt trong quản lý vốn và hoạt động kinh doanh.

Thứ ba, Để huy động và cung cấp dịch vụ tài chính cho khách hàng trên toàn quốc,

các ngân hàng thương mại thiết lập mạng lưới chi nhánh rộng lớn. Điều này là kết quả

của mục tiêu của ngân hàng thương mại trong việc cung cấp các sản phẩm tài chính đa

dạng cho tất cả các khách hàng trong nền kinh tế. Sự hiện diện gần gũi với khách hàng

thông qua mạng lưới chi nhánh giúp ngân hàng thương mại giảm chi phí huy động

vốn và tối ưu hóa hoạt động kinh doanh của mình, một ưu điểm mà các tổ chức kinh

tế khác khó có thể đạt được.

1.2.3. Vai trò huy động vốn của ngân hàng thương mại.

Huy động vốn đóng vai trò quan trọng đối với các ngân hàng thương mại, ảnh hưởng

sâu rộng đến hoạt động và sự tồn tại của chúng. Đây là các trò chơi chính của huy

động vốn đối với các ngân hàng thương mại:

- Cung cấp dịch vụ tài chính: Huy động vốn cho phép các ngân hàng thương mại

cung cấp dịch vụ tài chính đa dạng như vay tiền, cấp tín dụng, phát hành thẻ tín

dụng và tài trợ cho các giao dịch kinh doanh, hỗ trợ hoạt động kinh doanh và

đáp ứng nhu cầu tài chính của khách hàng.

- Quản lý rủi ro tài chính: Huy động vốn giúp các ngân hàng thương mại quản lý

rủi ro tài chính bằng cách diversify nguồn vốn, giảm thiểu nguy cơ trong

trường hợp một nguồn tài chính gặp khó khăn hoặc suy giảm.

- Tạo nguồn tài trợ: Huy động vốn là cách quan trọng để tạo ra nguồn tài trợ cần

thiết cho việc đầu tư vào các hoạt động kinh doanh, mở rộng quy mô, nâng cấp

cơ sở hạ tầng và phát triển sản phẩm và dịch vụ mới. 10

- Duy trì tính ổn định tài chính: Huy động vốn giúp duy trì tính ổn định tài chính

của ngân hàng, đảm bảo khả năng thanh toán lãi suất và lợi nhuận cho khách

hàng và cổ đông, cũng như đảm bảo sự tin cậy và niêm phong của ngân hàng.

- Tăng cường khả năng cạnh tranh: Huy động vốn cho phép các ngân hàng

thương mại nâng cao khả năng cạnh tranh bằng cách cung cấp các dịch vụ tài

chính với điều kiện hấp dẫn, giúp thu hút khách hàng mới và tăng cường thị phần của ngân hàng. 11

CHƯƠNG 2: THỰC TRẠNG HUY ĐỘNG VỐN CỦA NGÂN HÀNG NÔNG

NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM (AGRIBANK)

2.1. Khái quát chung về Ngân hàng Agribank

Agribank, từng thay đổi tên và cùng với 35 năm phát triển, luôn giữ vững vị thế hàng

đầu trong ngành ngân hàng tại Việt Nam. Với 100% vốn điều lệ nhà nước, Agribank

hiện có mạng lưới rộng lớn với 2,300 chi nhánh và phòng giao dịch trên khắp các

vùng miền, huyện đảo, và gần 40,000 nhân viên.

Tính đến nay, Agribank đã đạt được sự tăng trưởng ổn định về quy mô, cơ cấu, chất

lượng và hiệu quả, với tổng tài sản, nguồn vốn và dư nợ cho vay nền kinh tế đều ở

mức cao. Agribank luôn dành ưu tiên cho dư nợ đầu tư vào "Tam nông", chiếm tỷ

trọng lớn nhất trong thị phần tín dụng đầu tư nông nghiệp, nông thôn tại Việt Nam.

Với vai trò tiên phong và trách nhiệm, Agribank thực hiện hiệu quả nhiều chính sách

tín dụng và các chương trình mục tiêu quốc gia. Đồng thời, Agribank cũng phát triển

và cung cấp hơn 200 sản phẩm dịch vụ tiện ích, hiện đại và đa dạng kênh dẫn vốn, đáp

ứng nhu cầu của người dân và doanh nghiệp, đồng thời góp phần tích cực vào sự

nghiệp xây dựng và phát triển kinh tế - xã hội đất nước, bảo đảm quốc phòng - an ninh.

Agribank được vinh danh bởi nhiều giải thưởng cao quý và được các tổ chức uy tín

trong nước và quốc tế đánh giá cao. Đồng thời, Agribank đã xác định mục tiêu xây

dựng một ngân hàng hiện đại, hội nhập và tiên phong trong việc áp dụng công nghệ

số. Họ cũng đặt ra mục tiêu trở thành một trong Top 100 ngân hàng lớn nhất khu vực

châu Á và đóng góp tích cực vào sự đổi mới và phát triển của ngành Ngân hàng.

Lịch sử phát triển:

- 1988: Ngân hàng Phát triển Nông nghiệp Việt Nam được thành lập.

- 1996: Ngân hàng được đổi tên thành Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam.

- 2003: Trong thời kỳ đổi mới, Ngân hàng được vinh dự phong tặng danh hiệu Anh hùng Lao động.

- 2011: Hoạt động của Ngân hàng được chuyển đổi theo mô hình Công ty Trách

nhiệm hữu hạn một thành viên do Nhà nước sở hữu. 12

- 2013: Nhân kỷ niệm 25 năm thành lập, Ngân hàng được trao Huân chương Lao

động hạng Ba về thành tích xuất sắc phục vụ phát triển kinh tế nông nghiệp,

nông thôn và nông dân trong thời kỳ Đổi mới.

- 2015: Agribank hoàn thành Đề án Tái cơ cấu.

- 2016: Agribank bắt đầu thực hiện Đề án chiến lược kinh doanh giai đoạn 2016-

2020 và tầm nhìn đến năm 2030.

- 2017: Chủ trương cổ phần hóa Agribank vào năm 2019 được Thủ tướng Chính phủ phê duyệt.

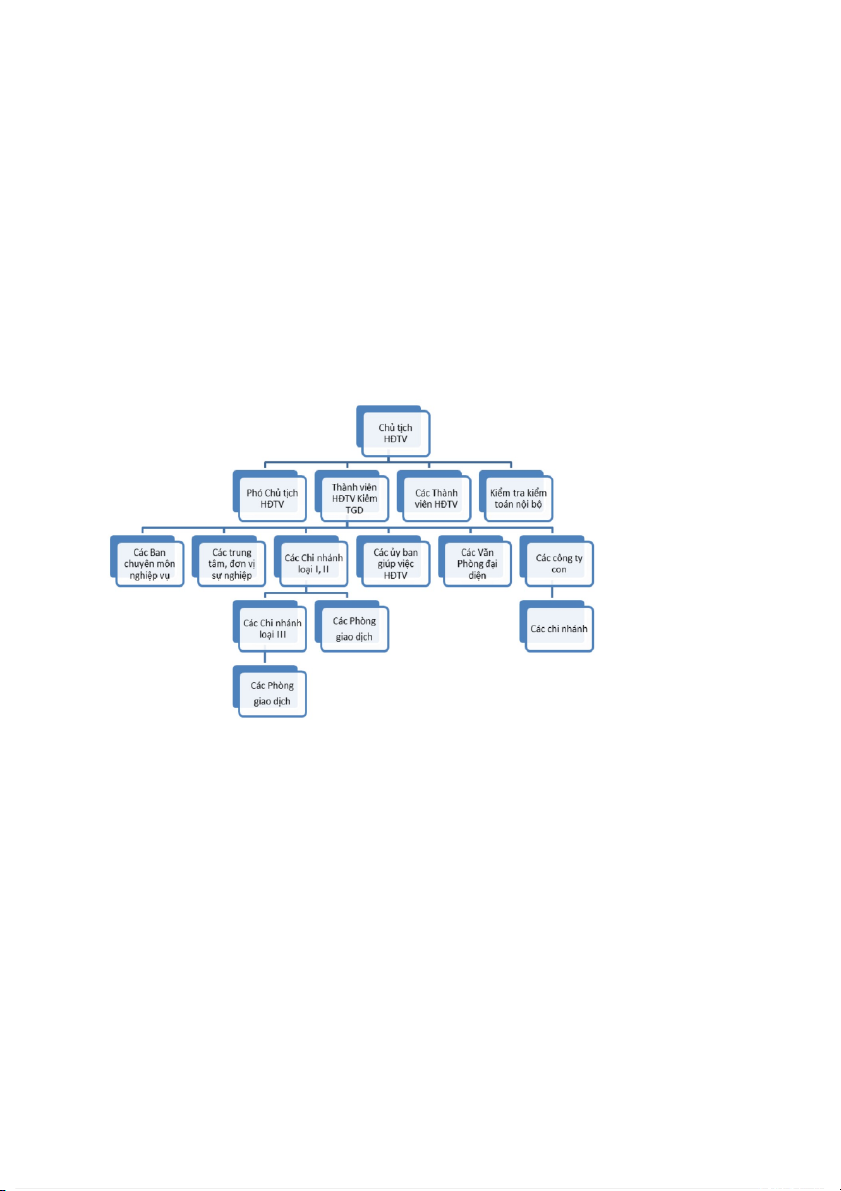

2.2. Cơ cấu tổ chức.

Hình 2.1. Sơ đồ tổ chức của ngân hàng Agribank.

Agribank có cơ cấu tổ chức gồm Hội đồng thành viên và Ban Tổng Giám đốc. Hội

đồng thành viên bao gồm Chủ tịch, Phó Chủ tịch và 9 thành viên. Dưới sự chỉ đạo của

Hội đồng thành viên là Ban Tổng Giám đốc. Agribank hoạt động theo mô hình công

ty TNHH một thành viên, với Nhà nước là chủ sở hữu 100%. Các hoạt động của

Agribank tuân thủ theo luật của các tổ chức tín dụng và chịu sự quản lý trực tiếp của

Ngân hàng Nhà nước. Về hệ thống cơ sở vật chất, Agribank có 21 Ban chuyên môn

nghiệp vụ, và ba văn phòng đại diện tại các miền và khu vực khác nhau. Hệ thống chi

nhánh của Agribank bao gồm 87 chi nhánh loại I, 58 chi nhánh loại II, 791 chi nhánh

loại III, và 1332 phòng giao dịch. Agribank cũng mở rộng mạng lưới đại lý với hơn

1,000 ngân hàng đại lý trên 100 quốc gia và vùng lãnh thổ. Ngoài ra, Agribank còn sở 13

hữu 9 công ty con, hoạt động trong nhiều lĩnh vực như bảo hiểm, chứng khoán, cho

thuê tài chính, và quản lý nợ và tài sản.

2.2. Kết quả Hoạt động kinh doanh giai đoạn 2018 - 2020.

Agribank vẫn duy trì vị thế là ngân hàng có mạng lưới rộng lớn nhất, phủ sóng tất cả

các khu vực từ đô thị đến nông thôn, đặc biệt là ở những vùng hẻo lánh, biên giới, và

hải đảo. Điều này giúp bà con dễ dàng tiếp cận các dịch vụ tài chính một cách thuận lợi.

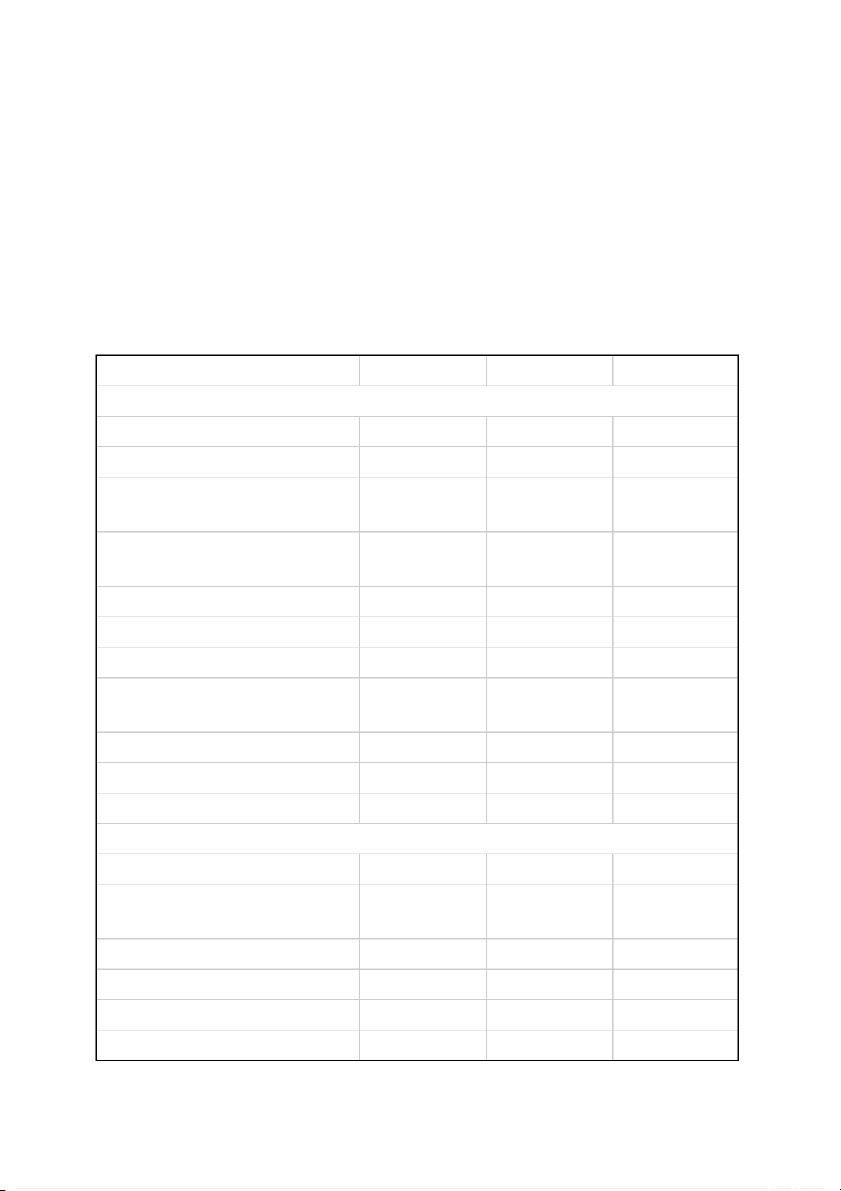

Bảng 2.1. Kết quả kinh doanh của ngân hàng Agribank giai đoạn 2018 - 2020. 2018 2019 2020 A. TÀI SẢN

I. Tiền mặt, vàng bạc, đá quý 14.300.108 17.342.465 16.603.314

II. Tiền gửi và các khoản vay 1.098.359.521 1.271.694.928 1.416.295.887

1. Tiền gửi của KBNN và vay NHNN 31.406.723 93.635.974 108.843.729

2. Tiền gửi và cho vay các TCTD khác 74.165.408 74.433.539 117.951.402 3. Cho vay khách hàng 992.787.390 1.103.625.415 1.189.500.756

III. Tài sản cố định 9.234.025 9.706.794 10.418.494

1. Tổng tài cố định hữu hình 6.759.305 7.199.219 7.957.012

2. Tổng tài sản cố định thuê tài chính 78.062 36.500 8.061 3. Tổng tài sản vô hình 2.396.658 2.471.075 2.453.421

IV. Các tài sản khác 160.554.986 153.636.680 124.809.218 Tổng tài sản 1.282.448.640 1.452.380.867 1.568.126.913 B. NGUỒN VỐN I. Nợ phải trả

1. Các khoản nợ Chính phủ và NHNN 50.521.162 42.152.502 4.600.777

2. Tiền gửi và vay TCTD khác 7.093.084 2.569.021 2.362.967 3. Tiền gửi KH. 1.103.606.611 1.269.373.071 1.404.875.777 4. Nợ phải trả khác 63.047.153 69.044.476 83.203.097

Tổng nợ phải trả 1.224.268.010 1.383.139.070 1.495.042.618 14 III. Vốn và các quỹ 1. Vốn của Ngân hàng 30.915.388 31.033.858 31.152.545

2. Các quỹ của Ngân hàng 20.135.778 20.036.844 22.523.

3. Lợi nhuận chưa phân phối 6.129.958 17.091.003 18.209.907 4. Khác 999.506 69.241.797 73.084.295 Tổng nguồn vốn 1.282.448.640 1.452.380.867 1.568.126.913

(Nguồn:Báo cáo tài chính của NHNN&PTNT năm 2018-2020)

Từ bảng cân đối kế toán, có thể thấy rằng phần lớn nợ phải trả của Agribank là do tiền

gửi từ khách hàng, và tỷ trọng này đã tăng từ năm 2018 đến năm 2020. Năm 2018,

tiền gửi từ khách hàng chiếm khoảng 90.14% trong tổng số nợ phải trả, tăng lên

91.77% vào năm 2019 và đạt đến 93.97% vào năm 2020. Điều này cho thấy tiền gửi

từ khách hàng là nguồn vốn chính mà Agribank huy động, và xu hướng này có thể tăng dần theo thời gian.

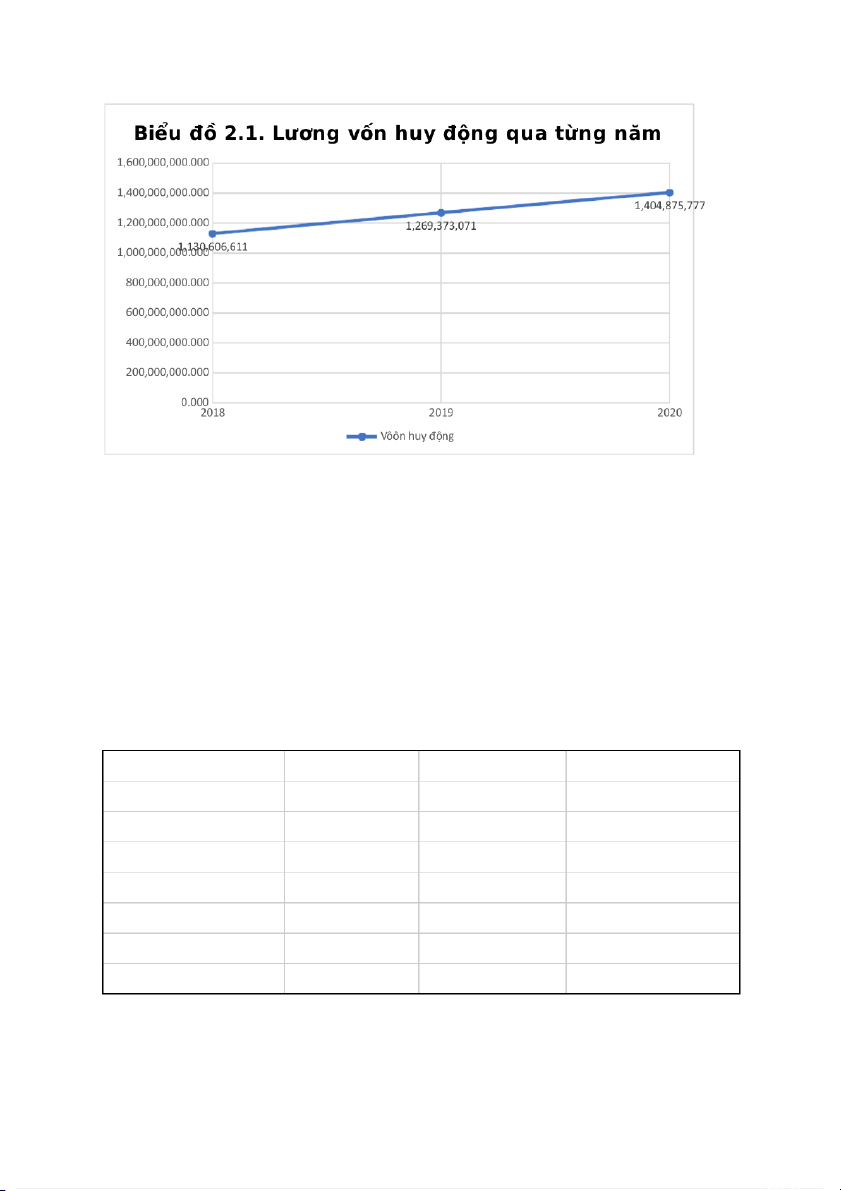

2.3. Thực trạng huy động nguồn vốn giai đoạn 2018 - 2020.

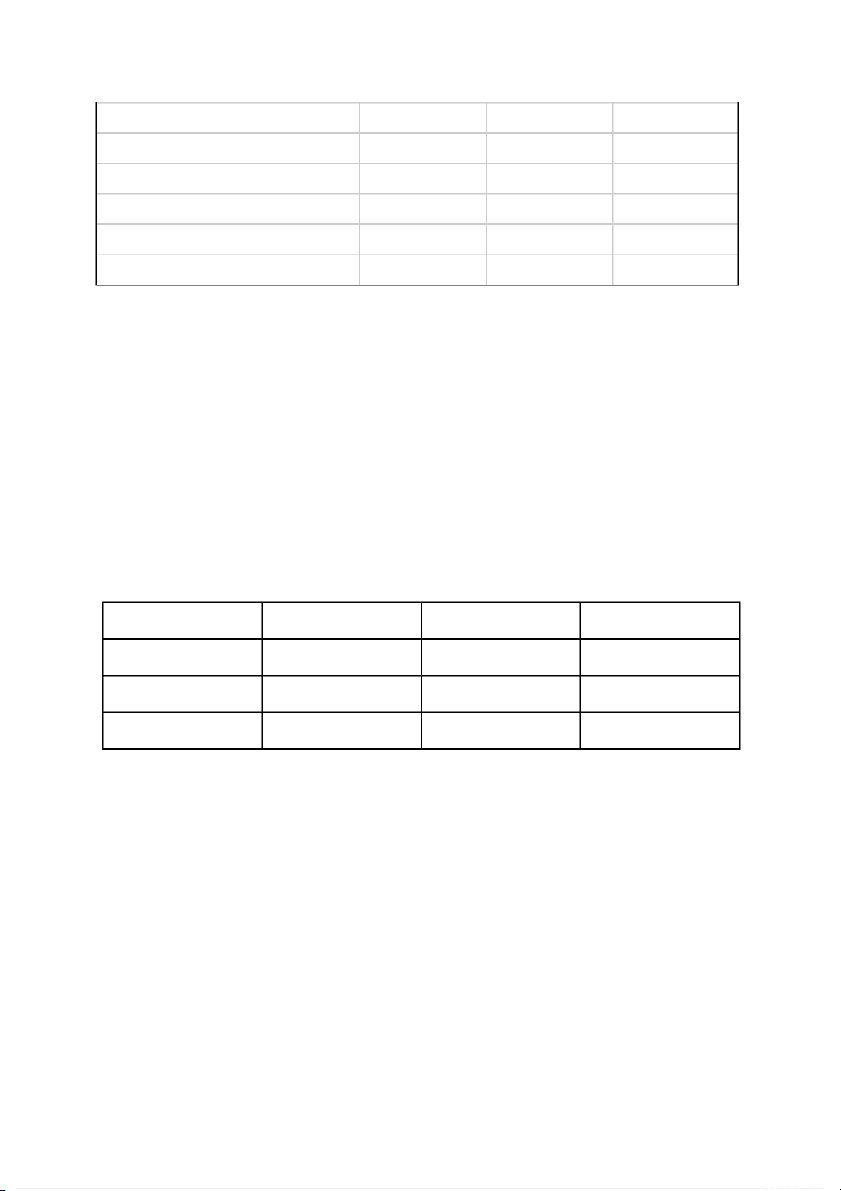

Bảng 2.2. Bảng thống kê nguồn vốn giai đoạn 2018 - 2020. Đơn vị: Triệu VNĐ 2018 2019 2020 Số vốn huy động 1.103.606.611 1.269.373.071 1.404.875.777 Tổng nguồn vốn 1.282.448.640 1.452.380.867 1.568.126.913 Tỷ trọng 90.14% 91.77% 93.97%

Trong khoảng thời gian từ 2018 đến 2020, có một sự gia tăng đáng kể trong vốn huy

động của ngân hàng, dẫn đến sự tăng của tổng nợ. Tỷ trọng của nguồn vốn trong tổng

nợ cũng tăng lên khoảng 3.83%. Nguyên nhân chính của sự gia tăng này là do đại dịch

Covid-19 bùng phát, khiến cho người dân có xu hướng gửi tiết kiệm nhiều hơn tại các

ngân hàng để đối phó với tình hình khó khăn và thực hiện các giao dịch không sử

dụng tiền mặt. Mặc dù mức tăng của số vốn huy động là 1.273, tuy nhiên mức tăng

của tổng nguồn vốn chỉ là 1.223. Mức tăng này, mặc dù thấp, nhưng vẫn cho thấy một

sự gia tăng đáng kể trong nguồn vốn của ngân hàng, trong bối cảnh toàn cầu đang phải

đối mặt với những thách thức từ dịch bệnh. 15

Agribank đã triển khai nhiều giải pháp đồng bộ nhằm tăng cường huy động vốn trong

bối cảnh tín dụng chậm tăng trưởng, nhằm đảm bảo cân đối vốn và hiệu quả kinh

doanh. Điều này giúp tiết giảm chi phí và khuyến khích dòng vốn tín dụng, từ đó hỗ

trợ cộng đồng kinh doanh và người dân vượt qua khó khăn. Tăng trưởng ổn định và

bền vững trong nguồn vốn huy động tiếp tục là minh chứng cho mức độ tin cậy lớn từ

phía khách hàng đối với Agribank.

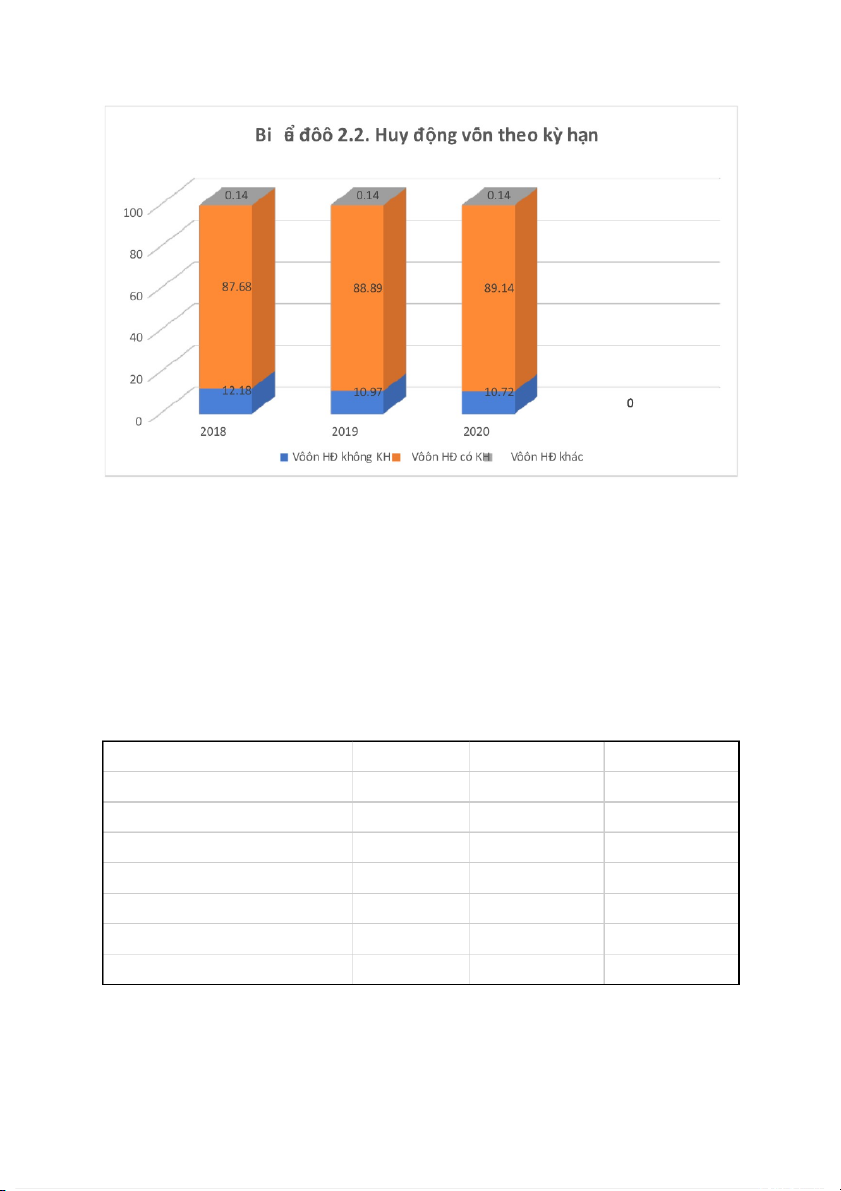

2.3.1. Huy động vốn theo kỳ hạn.

Bảng 2.3. Cơ cấu huy động vốn theo kỳ hạn của ngân hàng Agribank giai đoạn 2018 - 2020. Năm 2018 2019 2020 Vốn HĐ không kỳ hạn 134.447.434 139.207.529 150.572.893 Tỷ trọng 12,18% 10,97% 10,72% Vốn HĐ có kỳ hạn 967.662.714 1.128.374.099 1.252.290.367 Tỷ trọng 87,68% 88,89% 89,14% Vốn HĐ khác 1.496.463 1.791.443 2.012.517 Tỷ trọng 0,14% 0,14% 0,14% Tổng vốn HĐ 1.103.606.611 1.269.373.071 1.404.875.777

( Nguồn Báo Cáo Tài Chính NHNN&PTNT). 16

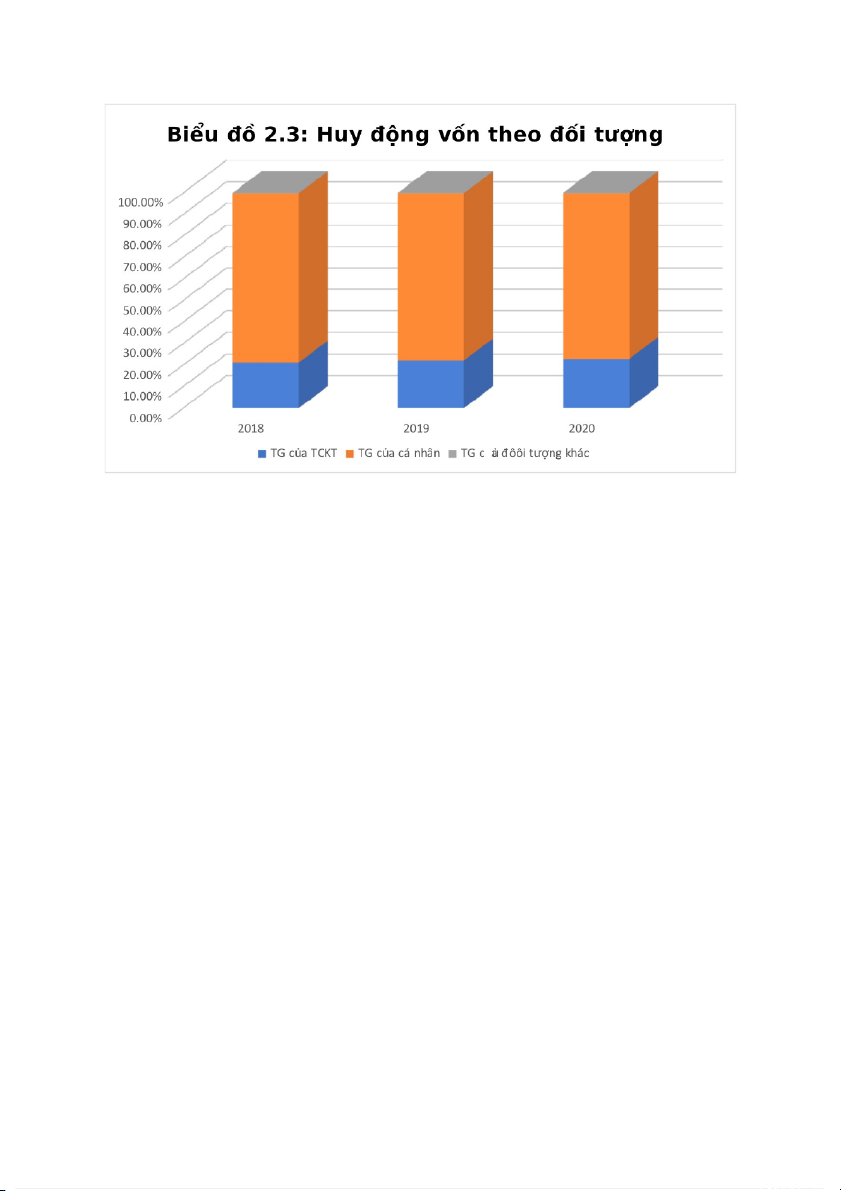

2.3.2. Huy động vốn theo đối tượng.

Ngân hàng Agribank luôn đặt khách hàng cá nhân là nguồn vốn chủ chốt, làm nền

tảng cho các dự án đầu tư và hoạt động kinh doanh dài hạn của mình. Điều này không

chỉ giúp ngân hàng dễ dàng huy động vốn mà còn là một điểm mạnh quan trọng. Một

phần của thành công này đến từ uy tín của thương hiệu Agribank trên thị trường.

Bảng 2.4. Hoạt động huy động vốn theo loại khách hàng của Agribank trong giai

đoạn từ 2018 đến 2020.

Đơn vị: Triệu VNĐ Năm 2018 2019 2020 Tiền gửi của TCKT 233.642.407 281.783.099 321.602.757 Tỷ trọng 21,17% 22,19% 22,89% Tiền gửi của cá nhân 868.427.882 985.749.431 1.081.441.507 Tỷ trọng 78,69% 77,66% 76,98%

Tiền gửi của các đối tượng khác 1.536.322 1.840.541 1.831.513 Tỷ trọng 0,14% 0,15% 0,13% Tổng số 1.103.606.611 1.269.373.071 1.404.875.777 17

Tổng số tiền gửi của Agribank đã có sự tăng đều đặn qua các năm, từ mức

1.103.606.611 tỷ đồng vào năm 2018 lên đến 1.404.875.777 tỷ đồng vào năm 2020,

đạt tỷ lệ tăng trưởng 27,23%. Trong đó, tiền gửi của cá nhân tiếp tục đóng vai trò quan

trọng nhất, chiếm tỷ trọng cao nhất trong tổng số tiền gửi của ngân hàng. Mặc dù tỷ

trọng này có dấu hiệu giảm nhẹ, nhưng vẫn duy trì ở mức trên 76%, cho thấy sự ổn

định và đáng tin cậy của khách hàng cá nhân đối với Agribank. Tiền gửi từ tổ chức

kinh tế khác cũng tăng đều qua các năm và có tỷ trọng ngày càng tăng, từ 21,17% vào

năm 2018 lên 22,89% vào năm 2020. Tuy nhiên, tiền gửi từ các đối tượng khác chiếm

tỷ trọng rất nhỏ, dưới 0,15%, không đóng góp nhiều vào tổng số tiền gửi của ngân hàng.

Agribank đã thành công trong việc huy động một lượng vốn đáng kể từ các đối tượng

khách hàng, đặc biệt là từ khách hàng cá nhân. Điều này thể hiện sự tin tưởng và ổn

định trong mối quan hệ giữa ngân hàng và khách hàng. Đặc biệt, tỷ trọng tiền gửi từ tổ

chức kinh tế đang có xu hướng tăng, cho thấy sự tin cậy và sự lựa chọn của các tổ

chức này đối với Agribank. Tuy nhiên, Agribank cần phải đa dạng hóa các nguồn huy

động vốn để giảm sự phụ thuộc vào nguồn tiền gửi của cá nhân. Việc này sẽ giúp ngân

hàng tạo ra một cơ cấu tài chính cân đối hơn và giảm thiểu rủi ro từ sự biến động của

một nguồn vốn duy nhất. Đồng thời, Agribank cũng cần tăng cường việc thu hút tiền 18

gửi từ các đối tượng khác như doanh nghiệp, tổ chức tài chính khác để mang lại sự ổn

định và đa dạng hóa nguồn vốn cho ngân hàng.

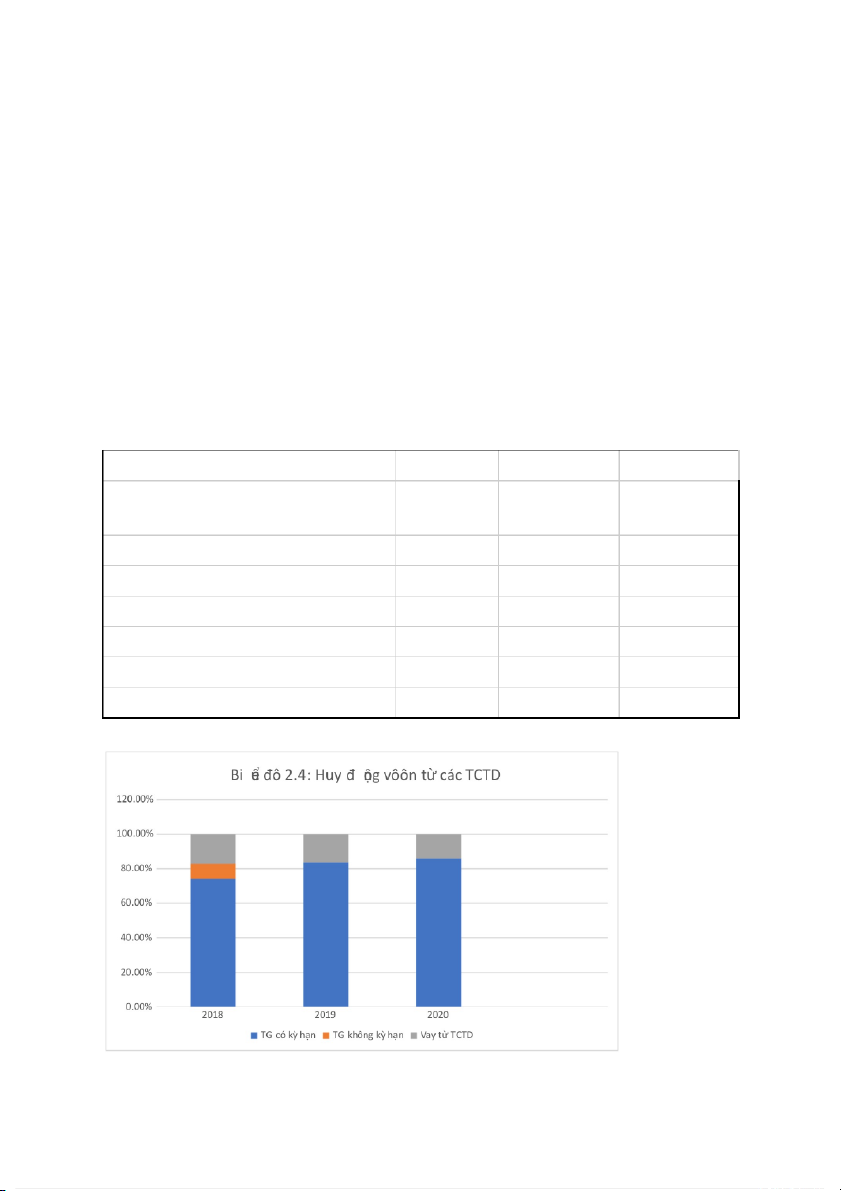

2.3.3. Vốn huy động từ các tài chính doanh nghiệp.

Agribank luôn đặt sự chú trọng vào việc huy động nguồn vốn từ các tổ chức tín dụng

trên thị trường, song đối mặt với sự cạnh tranh quyết liệt từ các ngân hàng khác. Để

thu hút và giữ chân khách hàng, ngân hàng đã triển khai nhiều biện pháp và chương

trình marketing hiệu quả. Trong năm 2020, Agribank đã huy động được tổng cộng

2.362.967 VNĐ từ các tổ chức tín dụng khác.

Bảng 2.5. Vốn huy động từ các tài chính doanh nghiệp của ngân hàng Agribank

giai đoạn 2018 - 2020.

Đơn vị: Triệu VNĐ Năm 2018 2019 2020

Tiền gửi không kỳ hạn của TCTD khác 5.261.200 2.147.382 2.031.967 Tỷ trọng 74,17% 83,59% 85,99%

Tiền gửi có kỳ hạn của TCTD khác 610.290 - - Tỷ trọng 8,60% 0% 0% Vay các TCTD khác 1.221.594 421.639 331.000 Tỷ trọng 17,23% 16,41% 14,01% Tổng vốn HĐ 7.093.084 2.569.021 2.362.967 19

2.3.4. Phát hành giấy tờ có giá

Huy động nguồn vốn từ các giấy tờ có giá như chứng chỉ tiền gửi, kỳ phiếu, và trái

phiếu đã đóng vai trò quan trọng trong chiến lược của Agribank. Điều này giúp đáp

ứng nhu cầu vay dài hạn của khách hàng một cách linh hoạt, đồng thời đảm bảo tính

thanh khoản cho các khoản nợ của ngân hàng. Bảng thống kê về tình hình huy động

vốn theo từng loại tiền sẽ cung cấp thông tin cụ thể về các biện pháp huy động vốn mà Agribank đã thực hiện.

Bảng 2.6. Huy động vốn phát hành giấy tờ có giá của ngân hàng Agribank giai đoạn 2018 - 2020. Đơn vị: Triệu VNĐ 2018 2019 2020

1. Chứng chỉ tiền gửi 4.089.489 2.684.895 6.899.377 Có kỳ hạn < 12 tháng 4.089.349 2.684.755 1.524.267

Có kỳ hạn 12 tháng – 5 năm 140 140 5.375.110 2. Kỳ phiếu 373.084 142.675 184.944 Có kỳ hạn < 12 tháng 372.954 142.545 184.814

Có kỳ hạn 12 tháng – 5 năm 130 130 130 3. Trái phiếu 20.294.800 25.292.472 33.120.893 Có kỳ hạn < 5 năm 20.294.800 25.292.472 33.120.893 Tổng số 24.757.373 28.120.042 40.205.214

Trong giai đoạn 2018-2020, Agribank đã thực hiện việc huy động vốn thông qua phát

hành giấy tờ có giá. Tổng số vốn huy động từ các loại giấy tờ này đã tăng ổn định và

đáng kể, với mức tăng trưởng đến 42,19% từ năm 2018 lên năm 2020. Cấu trúc của

nguồn vốn huy động phản ánh sự đa dạng hóa, trong đó chứng chỉ tiền gửi chiếm tỷ

trọng cao nhất. Đặc biệt, huy động vốn dài hạn từ các loại giấy tờ này đã đóng vai trò

quan trọng trong việc đảm bảo mục đích cho vay dài hạn của Agribank.

3.4. So sánh với các ngân hàng khác. 20