Thuyết trình - Nguyên tắc hoạt động - Cấu trúc - Evfta - Tài liệu tham khảo | Đại học Hoa Sen

Thuyết trình - Nguyên tắc hoạt động - Cấu trúc - Evfta - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Quản trị nhân lực (mn) 159 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

1. Cấu trúc :

Các cam kết của Việt Nam và EU trong một số lĩnh vực chính của Hiệp định EVFTA và IPA như sau:

1. Cắt giảm thuế nhập khẩu và thuế xuất khẩu *** 2. Hạn ngạch thuế quan

3. Quy tắc xuất xứ *** 4. Dịch vụ - Đầu tư

5. Mua sắm của Chính phủ 6. Sở hữu trí tuệ

7. Thương mại và Phát triển bền vững 8. Hiệp định IPA 2. Các cam kết: Cam kết EVFT

A về thuế quan đối với dệt may

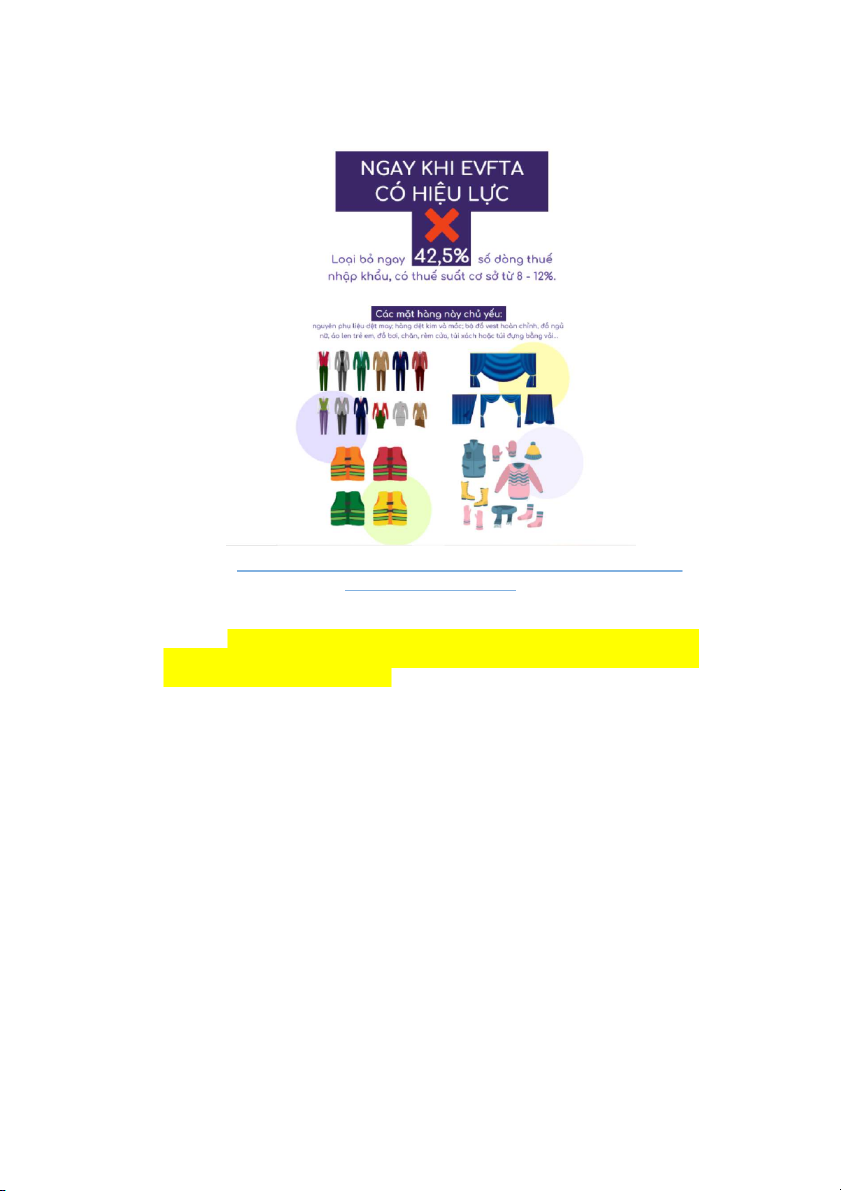

Trong EVFTA, EU cam kết dành ưu đãi thuế nhập khẩu cho hàng dệt may Việt Nam như sau: •

Loại bỏ ngay 42,5% số dòng thuế nhập khẩu, có thuế suất cơ sở từ

8-12%, ngay khi Hiệp định có hiệu lực. Các mặt hàng này chủ yếu là nguyên

phụ liệu dệt may (thuộc các Chương 50-59), các loại hàng dệt kim và móc

Chương 60), và một số ít loại trong các nhóm sản phẩm may mặc thuộc Chương

61-63 (như bộ đồ vest hoàn chỉnh, đồ ngủ nữ, áo len trẻ em, đồ bơi, chăn, rèm

cửa, túi xách hoặc túi đựng bằng vải…);

Nguồn : https://vietnambiz.vn/evfta-cam-ket-ve-thue-quan-doi-voi-det-may- 20200812181605774.htm •

Các sản phẩm còn lại loại bỏ thuế nhập khẩu dần từ mức thuế

MFN trung bình là 12% hiện nay xuống 0% trong thời hạn từ 3 đến 7 năm

kể từ ngày EVFTA có hiệu lực. Phần lớn là các sản phẩm may mặc và sản

phẩm tương tự thuộc các Chương 61, 62, 63.

Nguồn : https://vietnambiz.vn/evfta-cam-ket-ve-thue-quan-doi-voi-det-may- 20200812181605774.htm

Với những cam kết mở cửa thị trường mạnh mẽ, cam kết xóa

bỏ thuế nhập khẩu lên tới gần 100% biểu thuế trong EVFTA,

cơ hội gia tăng xuất khẩu của nước ta là rất lớn, nhất là đối

với những mặt hàng lợi thế như dệt may nói chung cũng như

là da giày, nông thủy sản, đồ gỗ...

Như vậy, giai đoạn hậu dịch bệnh, nếu Hiệp định EVFTA được đưa

vào thực thi, doanh nghiệp Việt Nam đã có trong tay lợi thế rất lớn từ

việc giảm/xóa bỏ hàng rào thuế quan vào thị trường EU để khai thác

thị trường 18.000 tỷ USD này.

Theo nghiên cứu của Bộ Kế hoạch và Đầu tư, nếu các cam kết về cắt

giảm thuế quan và phi thuế quan được thực thi triệt để, kết hợp với

một số yếu tố từ chiến tranh thương mại, việc Anh rời khỏi EU

(Brexit), sự thay đổi chính sách của các nước…, tăng trưởng kinh tế

của Việt Nam sẽ được cải thiện trong cả ngắn hạn, trung hạn và dài hạn. Cam kết EVFT

A về quy tắc xuất xứ đối với dệt may

- Cho phép áp dụng:

+ Cơ chế tự chứng nhận xuất xứ;

+ Quy tắc cộng gộp

- Đối với mặt hàng dệt may: Yêu cầu về quy tắc xuất xứ “2 công đoạn” (từ

vải trở đi) Có thêm linh hoạt: được phép cộng gộp xuất xứ từ Hàn Quốc để

sản xuất sản phẩm dệt may thuộc Chương 61 và 62.

Hiệp định EVFTA yêu cầu sản phẩm dệt may của Việt Nam XK vào thị trường

EU phải đáp ứng yêu cầu hai công đoạn mới được hưởng ưu đãi thuế. Cụ thể,

trong một sản phẩm dệt may XK vào thị trường này không chỉ vải có xuất xứ từ

Việt Nam mà cắt may cũng phải thực hiện từ Việt Nam mới được coi là sản

phẩm có xuất xứ từ Việt Nam.

Theo đại diện Bộ Công Thương, nếu các DN đang XK vào EU đủ tiêu chuẩn

được thực hiện tự chứng nhận xuất xứ theo GSP, khi Hiệp định EVFTA có hiệu

lực thì sẽ chuyển sang cơ chế vẫn do cơ quan tổ chức nhà nước cấp C/O trong

thời gian đầu. Đến khi Việt Nam sẵn sàng sẽ thông báo cho EU và khi đó DN sẽ

được tự chứng nhận xuất xứ. Tuy nhiên, chỉ những DN nào đáp ứng được một

số yêu cầu nhất định của EU mới được tự chứng nhận C/O.

Quy tắc xuất xứ “từ vải trở đi," tức là vải nguyên liệu được dùng để may quần

áo phải được dệt tại Việt Nam hoặc các nước thành viên EU.

Nhiều ý kiến cho rằng, đây vẫn là điểm yếu của ngành dệt may trong nước

do phần lớn nguyên phụ liệu đang nhập khẩu từ các nguồn không phải là

thành viên của EVFTA và cũng không phải là quốc gia đã ký kết thương mại tự do (FTA) với EU.

Đáp ứng quy tắc xuất xứ là yêu cầu bắt buộc để hàng hóa hưởng thuế quan ưu đãi.

Tuy vậy, trong EVFTA cũng cho phép các DN áp dụng nguyên tắc cộng gộp mở

rộng. Theo đó, các nguyên liệu từ các nước đã ký FTA với EU và Việt Nam

cũng sẽ được chấp nhận để hưởng ưu đãi thuế. Hiện nay, mới chỉ có Hàn Quốc

đáp ứng được yêu cầu này. Các DN phải tận dụng được nguyên tắc này để giảm

bớt áp lực về nguồn cung thiếu hụt.

“Song tỷ lệ nhập khẩu vải từ Hàn Quốc hiện chưa cao do khó khăn về địa lý cũng như giá cả...”

Cần chủ động tìm hiểu các nội dung về thuế quan và quy tắc xuất xứ

của EVFTA để chủ động điều chỉnh quy trình sản xuất, nguồn nguyên

liệu; chuyển hướng nguồn nguyên liệu nhập khẩu sang trong nước

hoặc từ các nước thành viên EU, các quốc gia đã có FTA với EU.

Theo tính toán của Vitas, với việc tăng nhập khẩu vải từ Hàn Quốc

theo thỏa thuận đã ký, hàng dệt may từ Việt Nam vào EU có tỷ lệ đáp

ứng quy tắc xuất xứ tới 50% (cộng gộp lượng vải từ Việt Nam và vải

nhập từ Hàn Quốc). Điều này rất thuận lợi cho doanh nghiệp xuất

khẩu được hưởng ưu đãi thuế quan xuất khẩu vào EU.

Mức chi nhập vải từ các thị trường mà EVFTA chấp thuận như Hàn

Quốc, Nhật Bản, EU, các doanh nghiệp dệt may có hoạt động xuất

khẩu sang EU có thể tạm thở phào về đáp ứng quy tắc xuất xứ để được

ưu đãi thuế. Năm 2020, kim ngạch nhập vải từ Hàn Quốc, Nhật Bản

và EU đạt gần 2,380 tỷ USD (năm 2019 đạt 3 tỷ USD).

Đối với nguồn cung vải từ Nhật Bản, Bộ Công thương đang triển khai

đàm phán với nước này để doanh nghiệp sử dụng vải Nhật được cộng

gộp hưởng ưu đãi thuế quan theo EVFTA. Cộng với nguồn vải doanh

nghiệp tự thu xếp từ nguồn cung trong nước và phân chia mức sử

dụng vải nhập từ 3 thị trường kể trên, tỷ lệ sử dụng vải để xuất khẩu

sang EU sẽ tiếp tục được cải thiện.

MỖI NĂM, DỆT MAY VIỆT NAM XUẤT SANG EU TRÊN 4 TỶ USD, CÒN

QUÁ NHỎ SO VỚI GIÁ TRỊ NHẬP KHẨU 250 TỶ USD/NĂM CỦA EU. (Theo

thống kê của Cục Xuất nhập khẩu (Bộ Công Thương), tính từ ngày 1/8/2020 (ngày

Hiệp định EVFTA có hiệu lực) đến 31/12/2020, kim ngạch hàng dệt may của Việt

Nam xuất khẩu sang EU cấp C/O mẫu EUR.1 theo Hiệp định EVFTA đạt 216 triệu USD.

Trong quý 1/2021, con số này đã đạt hơn 199 triệu USD.

Mặc dù kim ngạch xuất khẩu hàng dệt may của Việt Nam sử dụng C/O mẫu EUR.1

trong năm 2021 có sự gia tăng so với năm 2020, nhưng con số này vẫn chỉ chiếm

tỷ trọng nhỏ trong tổng kim ngạch xuất khẩu hàng dệt may nói chung sang thị

trường EU (chiếm gần 30% kim ngạch xuất khẩu quý 1/2021).

QUY TẮC XUẤT XỨ HÀNG HÓA TRONG HIỆP ĐỊNH EVFTA ĐƯỢC

COI LÀ MỘT THÁCH THỨC LỚN CHO NGÀNH DỆT MAY VIỆT

NAM GIA TĂNG XUẤT KHẨU VÀ HƯỞNG ƯU ĐÃI THUẾ QUAN TỪ HIỆP ĐỊNH

EVFTA ĐI VÀO THỰC THI MỞ RA CƠ HỘI THÚC ĐẨY XUẤT KHẨU

CHO NGÀNH DỆT MAY.

Tài liệu tham khảo :

[1] Online T. N. T. C. Đ. T. H. Q. (2021, June 1). Có EVFTA nhưng xuất khẩu dệt may chưa như

kỳ vọng. Tạp chí điện tử Hải quan Online. https://haiquanonline.com.vn/co-evfta-nhung-

xuat-khau-det-may-chua-nhu-ky-vong-146572.html

[2] (TTXVN/Vietnam+). (2020, December 8). EVFTA: Gỡ rào cản về xuất xứ cho hàng dệt may

vào thị trường EU | Kinh doanh | Vietnam+ (VietnamPlus). VietnamPlus.

https://www.vietnamplus.vn/evfta-go-rao-can-ve-xuat-xu-cho-hang-det-may-vao-thi- truong-eu/664427.vnp

[3] V. (2020, August 13). EVFTA: Cam kết về thuế quan đối với dệt may. vietnambiz.

https://vietnambiz.vn/evfta-cam-ket-ve-thue-quan-doi-voi-det-may- 20200812181605774.htm

Tài liệu liên quan:

-

Tài liệu tham khảo môn Quản trị nguồn nhân lực | Trường Đại học Hoa Sen

26 13 -

Tài liệu ôn tập cuối kỳ môn Quản trị nguồn nhân lực | Trường Đai hoc Hoa Sen

29 15 -

Tài liệu tham khảo môn Quản trị Nguồn nhân lực | Trường Đại học Hoa Sen

29 15 -

Tổng hợp câu hỏi ôn tập môn Quản trị nhân lực –Trường Đại học Hoa Sen

31 16 -

Ví dụ về kế hoạch chiêu mộ tại KFC- Đề cương môn Quản trị nhân lực –Trường Đại học Hoa Sen

36 18