Tiểu luận kinh tế du lịch - Địa lý du lịch | Trường Đại học Văn hóa Thành phố Hồ Chí Minh

Tiểu luận kinh tế du lịch - Địa lý du lịch | Trường Đại học Văn hóa Thành phố Hồ Chí Minh được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Địa lý du lịch thế giới 10 tài liệu

Trường: Trường Đại học Văn hóa Thành phố Hồ Chí Minh 202 tài liệu

Tác giả:

Preview text:

i

BỘ VĂN HÓA, THỂ THAO VÀ DU LỊCH

TRƯỜNG ĐẠI HỌC VĂN HÓA THÀNH PHỐ HỒ CHÍ MINH ----------- ----------- TIỂU LUẬN

HỌC PHẦN: KINH TẾ DU LỊCH

TÊN ĐỀ TÀI: Phân tích lợi nhuận – doanh thu và giải pháp nâng cao hiệu quả kinh

doanh của Tổng Công ty Du lịch Sài Gòn - TNHH MTV (Saigontourist)

Sinh viên thực hiện: Lê Thị Hà Anh MSSV: D21DL006 Lớp: 21DLH1

GVHD: Th.S Tô Hồng Gấm

Thành phố Hồ Chí Minh, tháng 11 năm 2022. i

BỘ VĂN HÓA, THỂ THAO VÀ DU LỊCH

TRƯỜNG ĐẠI HỌC VĂN HÓA THÀNH PHỐ HỒ CHÍ MINH ----------- ----------- TIỂU LUẬN

HỌC PHẦN KINH TẾ DU LỊCH

ĐỀ TÀI: Phân tích lợi nhuận – doanh thu và giải pháp nâng cao hiệu quả kinh doanh

của Tổng Công ty Du lịch Sài Gòn - TNHH MTV (Saigontourist).

Thành phố Hồ Chí Minh, tháng 11 năm 2022. i MỤC LỤC

PHẦN MỞ ĐẦU........................................................................................................... 1

CHƯƠNG I: CƠ SỞ LÝ LUẬN CHUNG..................................................................2

1.1. Một số khái niệm................................................................................................2 1.1.1.

Doanh thu.....................................................................................................2 1.1.1.1.

Khái niệm...............................................................................................2 1.1.1.2.

Nội dung của doanh thu.........................................................................2 1.1.1.3.

Vai trò của doanh thu............................................................................4 1.1.2.

Chi phí..........................................................................................................4 1.1.2.1.

Khái niệm...............................................................................................4 1.1.2.2.

Phân loại chi phí....................................................................................5 1.1.3.

Lợi nhuận.....................................................................................................9 1.1.3.1.

Khái niệm...............................................................................................9 1.1.3.2.

Nội dung của lợi nhuận........................................................................10 1.1.3.3.

Phân loại lợi nhuận...............................................................................11 1.1.3.4.

Vai trò của lợi nhuận............................................................................12

CHƯƠNG II: GIỚI THIỆU CÔNG TY SAIGONTOURIST................................13

2.1. Giới thiệu tổng quan........................................................................................13

2.2. Lịch sử hình thành và quá trình phát triển...................................................14

2.3. Cơ cấu tổ chức..................................................................................................14

CHƯƠNG III: PHÂN TÍCH TÌNH HÌNH LỢI NHUẬN CÔNG TY

SAIGONTOURIST....................................................................................................15

3.1. Phân tích kết quả kinh doanh năm.................................................................15 3.1.1.

Phân tích tình hình tài sản và nguồn vốn của công ty..............................15 3.1.2.

Phân tích kết quả kinh doanh của công ty................................................17 3.1.3.

Phân tích tình hình lợi nhuận của công ty................................................18 3.1.3.1.

So sánh tình hình lợi nhuận so với cùng kỳ năm trước.........................18 3.1.3.2.

So sánh lợi nhuận thực tế so với kế hoạch năm 2021...........................19

CHƯƠNG IV. GIẢI PHÁP ĐỂ NÂNG CAO LỢI NHUẬN..................................20

4.1. Thực trạng tình hình của Công ty TNHHMTVDVLH Saigontourist..........20 4.1.1.

Thuận lợi....................................................................................................20 4.1.2.

Khó khăn:...................................................................................................23

4.2. Giải pháp nâng cao lợi nhuận của công ty.....................................................24 4.2.1.

Chính sách đối với các nhân tố làm tăng lợi nhuận.................................24 i 4.2.2.

Chính sách đối với các nhân tố làm giảm lợi nhuận................................25

CHƯƠNG V: KẾT LUẬN........................................................................................27

DANH MỤC TÀI LIỆU THAM KHẢO..................................................................28 ii DANH MỤC HÌNH ẢNH

Hình 2.1. Logo Saigontourist.........................................................................Trang 13

Hình 2.2. Sơ đồ cơ cấu tổ chức công ty Saigontourist........................Trang 14 Iii

DANH MỤC BẢNG SỐ LIỆU

Bảng 3.1: Cơ cấu tài sản – nguồn vNn của công ty Saigontourist năm 2020 – 2021

......................................................................................................................Trang 16

Bảng 3.2: Bảng báo cáo kết quả hoạt động kinh doanh của Công ty Saigontourist

2020-2021.....................................................................................................Trang 17

Bảng 3.3: Tình hình lợi nhuận/ (lỗ) của Công ty Saigontourist 2020-2021...Trang 18

Bảng 3.4: Chỉ tiêu kết quả kinh doanh kế hoạch và thực hiện của Công ty

Saigontourist 2021........................................................................................Trang 19 1 PHẦN MỞ ĐẦU

Trong những năm vừa qua, nền kinh tế nói chung và ngành du lịch nói riêng

đã chịu không ít ảnh hưởng do dịch bệnh COVID – 19 càn quét. Chỉ đNi với riêng

Việt Nam, sau khoảng 2 năm bị hạn chế hoạt động để phòng, chNng dịch COVID-19,

ngành du lịch đã gặp rất nhiều khó khăn. Nhiều doanh nghiệp đã phải giải thể, đóng

cửa hoặc hoạt động cầm chừng. Người dân và du khách nước ngoài bị hạn chế đi lại

do chính phủ siết chặt quản lý nhằm hạn chế sự lây lan của dịch bệnh. Chính vì vậy,

sau thời gian dài bị kìm nén bởi dịch bệnh COVID-19, nhu cầu tham quan, du lịch

của khách nội địa và quNc tế là rất cao. Nhu cầu ấy được ví như cái lò xo bị dồn nén

đã lâu, khi có cơ hội là sẽ bật tung mạnh mẽ, bùng nổ, như một làn sóng. Trước tình

hình đó, nhiều công ty du lịch đã và đang có những dấu hiệu chuyển mình để chuẩn

bị trở lại với đường đua của ngành du lịch. Trong sN đó thì Công ty

TNHHMTVDVLH Saigontourist có lẽ là một cái tên vô cùng quen thuộc trong các

nhà điều hành du lịch hàng đầu Việt Nam. Đây có lẽ vừa là cơ hội vàng lẫn thách

thức cho Saigontourist trong thời điểm đầy biến động như hiện nay.

Bởi lẽ, thị trường du lịch đang ngày càng có những biến động, thay đổi sau

đợt dịch; nhiều thương hiệu cùng cạnh tranh trên thị trường tạo ra áp lực không nhỏ

đNi với thị phần của Saigontourist, những thương hiệu cạnh tranh nhau từ chất lượng,

… đến giá thành. Chính vì lí do đó, em đã quyết định thực hiện đề tài: “Phân tích tình

hình lợi nhuận của Công ty TNHH Một thành viên Dịch vụ Lữ hành Saigontourist”

để có cơ hội được tìm hiểu và có một cái nhìn toàn diện, sâu sắc hơn về tình hình lợi

nhuận, cũng như vận dụng xây dựng chiến lược phát triển cho công ty một cách tNt

nhất. Do lượng kiến thức bản thân còn nhiều hạn chế cùng giới hạn về quỹ thời gian

nên trong quá trình làm đề tài không thể tránh khỏi những sai sót; chính vì vậy, em

rất mong được nhận những ý kiến đóng góp của giáo viên hướng dẫn Tô Hồng Gấm

để bài viết này được hoàn thiện hơn.

Em xin chân thành cảm ơn ! 2

CHƯƠNG I: CƠ SỞ LÝ LUẬN CHUNG 1.1. Một số khái niệm 1.1.1. Doanh thu 1.1.1.1. Khái niệm

Theo hệ thNng chuẩn mực kế toán Việt Nam sN 14 : “Doanh 1 thu là tổng giá trị

các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động

sản xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vNn chủ sở hữu”.

Có thể hiểu, doanh thu chính là toàn bộ lượng tiền mà doanh nghiệp thu

được từ các hoạt động tiêu thụ sản phẩm, cung cấp dịch vụ, hoạt động tài chính và các

hoạt động khác của doanh nghiệp trước khi trừ đi bất kỳ khoản chi phí nào.

Trong kinh tế học, doanh thu thường được xác định bằng giá bán nhân với sản lượng.

Doanh thu còn gọi là thu nhập của doanh nghiệp, dựa vào doanh thu thực tế

chủ thể có thể làm báo cáo doanh thu. Doanh thu là một trong những chỉ tiêu quan

trọng phản ánh quá trình hoạt động kinh doanh của đơn vị ở một thời điểm cần phân

tích. Thông qua nó chúng ta có thể đánh giá được hiện trạng của doanh nghiệp hoạt

động có hiệu quả hay không. Doanh thu của doanh nghiệp được tạo ra từ các hoạt động khác nhau.

Công thức tính doanh thu

Doanh thu = Số đơn vị bán/ x Giá bán sản phẩm/dịch vụ Đơn vị dịch vụ

Bên cạnh đó, để tìm hiểu rõ hơn về doanh thu, chúng ta sẽ tìm hiểu một sN khái niệm có liên quan:

- Doanh thu ròng là khoản lợi nhuận sau khi đã hoàn tất viếc chi trả các chi phí

thuế, hoạt động bảo trì, khấu hao, …

- Doanh thu thuần là khoản lợi nhuận thực của doanh nghiệp sau khi trừ tất cả

các khoản chi phí liên quan đến thuế như: thuế tiêu thụ đặc biệt; thuế xuất khẩu; chiết

khấu thương mại; giảm giá hàng bán; lợi nhuận từ việc bán hàng bị trả lại.

1.1.1.2. Nội dung của doanh thu

Nội dung của doanh thu bao gồm hai bộ phận sau:

1 Theo CHUẨN MỰC KẾ TOÁN VIỆT NAM CHUẨN MỰC SỐ 14 DOANH THU VÀ THU NHẬP KHÁC

(Ban hành và công bố theo Quyết định số 149/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 của Bộ trưởng Bộ Tài chính). 3

- Doanh thu từ cung cấp dịch vụ bán hàng: Là tất cả lợi nhuận sẽ thu được hoặc

thu được từ việc mua bán hàng hóa, bao gồm cả khoản thu chính và phụ thu (nếu có).

- Doanh thu từ tiêu thụ khác, bao gồm: +

Doanh thu nội bộ: Là doanh thu của sN sản phẩm, hàng hóa, dịch

vụ tiêu thụ trong nội bộ doanh nghiệp, là lợi ích kinh tế thu được từ việc bán

hàng hóa, sản phẩm, cung cấp dịch vụ nội bộ giũa các đơn vị trực thuộc hạch

toán phụ thuộc trong cùng một công ty, tổng công ty tính theo giá bán nội bộ. +

Doanh thu hoạt động tài chính: Thu nhập từ các hoạt động thuộc

các nghiệp vụ tài chính như: thu nhập từ cho thuê tài sản; tiền lãi từ trả góp, đầu

tư trái phiếu, lãi cho vay, lãi tiền gửi ngân hàng...; chênh lệch lãi do chuyển

nhượng vNn, bán ngoại tệ; giao dịch chứng khoán; cho thuê hoặc chuyển

nhượng lại cơ sở hạ tầng. +

Doanh thu bất thường: Là khoản tiền từ các hoạt động không xảy

ra thường xuyên và chỉ thu khoản này ở một thời gian nhất định nào đó như bán

vật tư hàng hóa dư thừa; các khoản phải trả nhưng không cần trả; thanh lý tài

sản; tiền bồi thường; thu từ bản quyền phát minh, sáng chế...

Ngoài ra còn có các khoản giảm trừ doanh thu, bao gồm:

- Chiết khấu thương mại: Là khoản chiết khấu thương mại mà doanh nghiệp giảm

trừ, hoặc đã thanh toán cho người mua hàng do việc người mua hàng đã mua sản

phẩm, hàng hóa, dịch vụ với khNi lượng lớn và theo thỏa thuận bên bán sẽ dành cho

bên mua một khoản chiết khấu thương mại (đã ghi trên hợp đồng kinh tế mua bán hoặc

các cam kết mua, bán hàng).

- Hàng bán bị trả lại: Là giá trị sN sản phẩm, hàng hóa bị khách hàng trả lại do

các nguyên nhân như vi phạm cam kết, vi phạm hợp đồng kinh tế, hàng bị kém, mất

phẩm chất, không đúng chủng loại, quy cách.

- Giảm giá hàng bán: Là khoản giảm giá hàng bán thực tế phát sinh, là khoản

giảm trừ cho người mua do sản phẩm, hàng hóa kém, mất phẩm chất hay không đúng

quy cách theo quy định hợp đồng kinh tế.

- Các loại thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế giá trị gia tăng tính theo

phương pháp trực tiếp: Được xác định theo sN lượng sản phẩm hàng hóa tiêu thụ, giá

tính thuế và thuế suất của từng mặt hàng.

1.1.1.3. Vai trò của doanh thu 4

Doanh thu là một chỉ tiêu quan trọng của doanh nghiệp, chỉ tiêu này không

những có ý nghĩa với bản thân doanh nghiệp mà còn có ý nghĩa quan trọng đNi với nền

Kinh tế quNc dân. Doanh thu phụ thuộc vào nhiều nhân tN khác nhau, do đó để có thể

khai thác các tiềm năng nhằm tăng doanh thu, cần tiến hành phân tích thường xuyên

đều đặn. Việc đánh giá đúng đắn tình hình doanh thu tiêu thụ giúp cho các nhà quản lý

thấy được những ưu, khuyết điểm trong quá trình thực hiện doanh thu để có thể đề ra

những nhân tN làm tăng và những nhân tN làm giảm doanh thu.

Doanh thu bán hàng còn là nguồn vNn quan trọng để doanh nghiệp chi trả các

khoản chi phí trong quá trình hoạt động kinh doanh như tư liệu lao động, đNi tượng lao

động đã hao phí trong quá trình sản xuất kinh doanh; trả lương, thưởng cho người lao

động; trích Bảo hiểm xã hội; nộp thuế theo Luật định…

Doanh thu còn được xem là một khoản tiền giúp duy trì và phát triển doanh

nghiệp ở những năm tháng tiếp theo hay còn gọi là vNn xoay vòng thúc đẩy quá trình

tái hoạt động ở thời gian tới. Đồng thời, nó còn được xem như một nguồn vNn sẵn,

giúp doanh nghiệp hạn chế phải vay ngân hàng khi khó khăn. 1.1.2. Chi phí 1.1.2.1. Khái niệm

Theo quy định tại điều 82 Thông tư 200 :

2 “Chi phí là những khoản làm giảm

lợi ích kinh tế, được ghi nhận tại thời điểm giao dịch phát sinh hoặc khi có khả năng

tương đNi chắc chắn sẽ phát sinh trong tương lai không phân biệt đã chi tiền hay chưa.”

Chi phí là một trong những yếu tN trung tâm của công tác quản lý hoạt động

sản xuất kinh doanh của doanh nghiệp. Chi phí được nhìn nhận theo nhiều góc độ khác

nhau. Hiểu một cách đơn giản, chi phí là biểu hiện bằng tiền của toàn bộ hao phí về lao

động sNng, lao động vật hóa và các chi phí phát sinh khác trong quá trình sản xuất kinh

doanh mà doanh nghiệp chi ra để tiến hành hoạt động sản xuất trong một kỳ kế toán

nhất định (tháng, quý, năm,…).

Những nhận thức chi phí có thể khác nhau về quan điểm, hình thức thể hiện

chi phí, tuy nhiên chúng đều có những điểm chung:

- Chi phí là hao phí tài nguyên (kể cả hữu hình và vô hình), vật chất, lao động;

- Những hao phí này phải gắn liền với mục đích sản xuất kinh doanh;

2 Theo Thông tư “HƯỚNG DẪN CHẾ ĐỘ KẾ TOÁN DOANH NGHIỆP” sN: 200/2014/TT-BTC. 5

- Phải định lượng được bằng tiền và được xác định trong một khoảng thời gian nhất định. 1.1.2.2. Phân loại chi phí

Dựa vào các tiêu chí của mỗi doanh nghiệp mà chi phí sẽ được phân loại theo

nhiều cách khác nhau. Nội dung dươi đây sẽ trình bay một sN cách phân loại khá phổ biến:

a) Phân loại theo tính chất, nội dung kinh tế của chi phí

Theo cách phân loại này, phân loại căn cứ vào nội dung, tính chất kinh tế của

chi phí không phân biệt chúng phát sinh ở đâu, dùng vào mục đích gì để chia thành các

yếu tN chi phí, bao gồm 5 loại:

- Chi phí nguyên vật liệu: là toàn bộ giá trị nguyên vật liệu, công cụ

dụng cụ, nhiên liệu, phụ tùng thay thế,… sử dụng cho kinh doanh trong kỳ;

- Chi phí nhân công: là tiền lương chính, tiền lương phụ các khoản trích theo

lương (BHXH, BHYT, BHTN, KPCĐ) và các khoản phải trả khác cho công nhân viên chức trong kỳ;

- Chi phí khấu hao tài sản cN định: là phần giá trị hao mòn của tài sản cN định

chuyển dịch vào chi phí SXKD trong kỳ;

- Chi phí mua ngoài: là các khoản tiền điện, nước, thuê mặt bằng…;

- Chi phí khác bằng tiền: là những chi phí sản xuất kinh doanh khác chưa được

phản ánh trong các chi phí nói trên nhưng đã chi bằng tiền như: chi phí tiếp khách, hội nghị,….

b) Phân loại chi phí theo chức năng hoạt động

Theo đó, chi phí có thể được phân loại thành chi phí sản xuất (manafacturing

costs) và chi phí ngoài sản xuất (non-manufacturing costs).

- Chi phí sản xuất: Chi phí sản xuất được phân loại thành ba khoản mục chi phí:

Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, và chi phí sản xuất chung. +

Chi phí nguyên vật liệu trực tiếp (direct material costs): Là những

chi phí nguyên vật liệu tiêu hao trong quá trình sản xuất để cấu tạo thành thực

thể của sản phẩm. Chi phí này có thể tính trực tiếp cho từng loại sản phẩm. +

Chi phí nhân công trực tiếp (direct labor costs): Nhân công trực

tiếp là những người trực tiếp sản xuất sản phẩm, lao động của họ gắn liền với 6

việc sản xuất sản phẩm, sức lao động của họ hao phí trực tiếp cho sản phẩm

được sản xuất. Chi phí nhân công trực tiếp bao gồm tiền lương, tiền công, phụ

cấp và các khoản trích theo lương như bảo hiểm xã hội, bảo hiểm y tế… Chi phí

nhân công trực tiếp được tính trực tiếp vào từng loại sản phẩm được sản xuất ra,

nó có thể được xác định rõ ràng và cụ thể cho từng loại sản phẩm. +

Chi phí sản xuất chung (manufacturing overhead costs): Chi phí

sản xuất chung bao gồm toàn bộ chi phí nguyên liệu gián tiếp, chi phí lao động

gián tiếp, chi phí khấu hao tài sản cN định, các chi phí tiện ích như điện, nước,

và các chi phí sản xuất khác. Đặc điểm của chi phí sản xuất chung là không thể

tính trực tiếp vào sản phẩm, chúng sẽ được tính vào chi phí sản phẩm thông qua

việc phân bổ chi phí. Chi phí sản xuất chung còn được gọi tên là chi phí chung

của phân xưởng (factory overhead costs) hoặc chi phí sản xuất gián tiếp

(indirect manufacturing costs).

- Chi phí ngoài sản xuất: Khi tiến hành hoạt động kinh doanh, doanh nghiệp còn

phải chịu các chi phí phát sinh ở ngoài khâu sản xuất. Các chi phí này gọi là chi phí

ngoài sản xuất, bao gồm: Chi phí bán hàng và chi phí quản lý doanh nghiệp. +

Chi phí bán hàng: Chi phí bán hàng là những chi phí phát sinh

liên quan đến việc tiêu thụ sản phẩm, bao gồm toàn bộ chi phí cần thiết để thực

hiện và đẩy mạnh quá trình lưu thông, phân phNi hàng hóa và đảm bảo việc đưa

hàng hóa đến tay người tiêu dùng. Chi phí bán hàng bao gồm các khoản chi phí

như chi phí quảng cáo, khuyến mãi; chi phí tiền lương cho nhân viên bán hàng,

chi phí khấu hao tài sản cN định, chi phí vật liệu, bao bì dùng cho việc bán

hàng, hoa hồng bán hàng... +

Chi phí quản lý: Chi phí quản lý doanh nghiệp là những chi phí

phát sinh liên quan đến việc tổ chức, quản lý hành chính và các chi phí liên

quan đến các hoạt động văn phòng của doanh nghiệp mà không thể xếp vào loại

chi phí sản xuất hay chi phí bán hàng. Chi phí quản lý bao gồm chi phí hành

chính và chi phí quản lý chung toàn doanh nghiệp như chi phí tiền lương cho

cán bộ quản lý doanh nghiệp và nhân viên văn phòng, chi phí khấu hao tài sản

cN định (văn phòng và thiết bị làm việc trong văn phòng), chi phí văn phòng

phẩm, các chi phí dịch vụ mua ngoài,..

c) Phân loại chi phí theo cách ứng xử của chi phí 7

Dựa vào cách ứng xử của chi phí theo sự biến đổi của mức độ hoạt động, chi

phí của tổ chức được phân loại thành chi phí biến đổi (variable costs), chi phí cN định

(fixed costs) và chi phí hỗn hợp (mixed cost).

- Chi phí cN định: là chi phí không thay đổi theo sự thay đổi của mức hoạt động

trong phạm vi nhất định.

- Chi phí cN định bậc thang: Chi phí cN định có giá trị không thay đổi theo mức

độ hoạt động nhất định. Nó có thể thay đổi khi mức độ hoạt động này vượt quá mức giới hạn.

- Chi phí biến đổi: là chi phí thay đổi trên tổng sN theo sự thay đổi của mức hoạt

động của tổ chức (ví dụ như sản lượng, sN giờ lao động, sN giờ máy…).

- Chí phí hỗn hợp là loại chi phí vừa mang yếu tN của chi phí biến đổi, vừa mang

yếu tN của chi phí cN định. Ví dụ: Tiền thuê bao điện thoại cN định 27.000đ hàng

tháng, ngoài ra tiền điện thoại được tính trên thời lượng gọi thực tế. Khoản tiền thuê

bao là chi phí cN định, phần còn lại là chi phí biến đổi. Vì vậy, tổng chi phí điện thoại là chi phí hỗn hợp.

d) Phân loại theo mNi quan hệ với thời kỳ xác định lợi nhuận

- Chi phí sản phẩm: là những chi phí gắn liền với quá trình sản xuất sản phẩm

hay hàng hóa được mua vào. Chi phí sản phẩm được ghi nhận là chi phí (gọi là giá vNn

hàng bán) tại thời điểm sản phẩm hoặc dịch vụ được tiêu thụ. Khi sản phẩm, hàng hóa

chưa tiêu thụ được thì những chi phí này nằm trong sản phẩm, hàng hóa tồn kho (gọi là chi phí tồn kho).

- Chi phí thời kỳ: là những chi phí phát sinh và ảnh hưởng trực tiếp đến lợi nhuận

trong một kỳ kế toán. Chi phí thời kỳ trong hoạt động SXKD của doanh nghiệp tồn tại

khá phổ biến như chi phí hoa hồng bán hàng, chi phí quảng cáo, chi phí thuê nhà, chi

phí văn phòng,… Những chi phí này được tính hết thành phí tổn trong kỳ để xác định kết quả kinh doanh.

Ngoài ra, chi phí cũng được phân loại theo các cách phân loại khác

- Chi phí kiểm soát được và chi phí không kiểm soát được: Đây là một phương

pháp phân loại chi phí có thể hữu ích trong việc kiểm soát chi phí. Phương pháp phân

loại này dựa trên khả năng kiểm soát chi phí đNi với các nhà quản lý. Nếu một nhà

quản lý có thể kiểm soát hoặc quyết định về một loại chi phí, thì chi phí ấy được gọi là

chi phí kiểm soát được bởi nhà quản lý đó. Ngược lại, chi phí mà nhà quản lý không 8

có khả năng kiểm soát hoặc gây ảnh hưởng lớn lên nó thì được phân loại là chi phí

không kiểm soát được đNi với nhà quản lý đó.

- Chi phí sản phẩm và chi phí thời kỳ: +

Chi phí sản phẩm: Là những chi phí gắn liền với quá trình sản

xuất sản phẩm hay hàng hóa được mua vào. Chi phí sản phẩm được ghi nhận là

chi phí (gọi là giá vNn hàng bán) tại thời điểm sản phẩm hoặc dịch vụ được tiêu

thụ. Khi sản phẩm, hàng hóa chưa tiêu thụ được thì những chi phí này nằm

trong sản phẩm, hàng hóa tồn kho (gọi là chi phí tồn kho). +

Chi phí thời kỳ: Tất cả các chi phí không phải là chi phí sản phẩm

được xếp loại là chi phí thời kỳ. Những chi phí này được ghi nhận là chi phí

trong kỳ chúng phát sinh và làm giảm lợi tức trong kỳ đó. Nói cách khác, những

chi phí thời kỳ được xem là phí tổn và được khấu trừ ra khỏi tỷ suất lợi tức của

thời kỳ mà chúng phát sinh. Chính vì thế, chúng được gọi là chi phí thời kỳ.

- Chi phí chênh lệch: Trong quá trình ra quyết định, nhà quản lý thường phải so

sánh nhiều phương án khác nhau. Các nhà quản lý thường so sánh các chi phí phát

sinh trong các phương án khác nhau để đi đến quyết định là chọn hay không chọn một

phương án. Có những khoản chi phí hiện diện trong phương án này nhưng lại không

hiện diện hoặc chỉ hiện diện một phần trong phương án khác. Những chi phí này được

gọi là chi phí chênh lệch (differential costs). Chi phí chênh lệch có hai loại là: Chi phí

chênh lệch tăng (incremental costs), trường hợp chi phí trong phương án này lớn chi

phí trong phương án kia; và chi phí chênh lệch giảm (decremental costs), trong trường

hợp chi phí trong phương án này bé hơn chi phí trong phương án kia.

- Chi phí cơ hội: Chi phí cơ hội được định nghĩa là lợi ích (lợi nhuận) tiềm tàng

bị mất đi khi chọn một phương án này thay vì chọn phương án khác. Ví dụ: Giả sử một

người có sN vNn là 100 triệu đồng. Người này quyết định mở một cửa hàng bách hóa.

Lợi nhuận hàng năm thu được từ cửa hàng là 20 triệu đồng. Nếu như người này không

mở cửa hàng mà đem sN tiền gửi vào ngân hàng thì anh ta sẽ thu được sN tiền lãi là 15

triệu đồng/năm (tương đương lãi suất 15%/năm). Như vậy, sN tiền 15 triệu đồng chính

là chi phí cơ hội mà người này phải tính đến khi quyết định mở cửa hàng bách hóa để kinh doanh.

- Chi phí chìm: Là những chi phí đã phát sinh do quyết định trong quá khứ.

Doanh nghiệp phải chịu chi phí này cho dù bất kỳ phương án nào được chọn. Vì vậy, 9

trong việc lựa chọn các phương án khác nhau, chi phí này không được đưa vào xem

xét, nó không thích hợp cho việc ra quyết định.

1.1.3. Lợi nhuận 1.1.3.1. Khái niệm

Lợi nhuận là chỉ sN thể hiện sự chênh lệch giữa doanh thu của doanh nghiệp

và các chi phí đầu tư, phát sinh của các hoạt động sản xuất kinh doanh. Thực tế, đó

chính là chỉ sN dùng để phản ánh rõ nhất tình hình kinh doanh của một doanh nghiệp.

Lợi nhuận sẽ được xem là kết quả tài chính cuNi cùng sau khi doanh thu được

nhận về và khấu trừ đi các khoản chi phí đầu tư, chi phí phát sinh như mua bán sản

phẩm, dịch vụ, thuê mặt bằng, lương nhân viên,... Dựa vào chỉ sN lợi nhuận của doanh

nghiệp đó cũng chính là cơ sở để các nhà đầu tư đánh giá hiệu quả kinh tế hoạt động

cũng như tiềm năng phát triển trong tương lai để họ có thể tiến hành đầu tư. Do đó, có

thể nói, lợi nhuận phụ thuộc vào hoạt động sản xuất kinh doanh và trình độ quản lý của doanh nghiệp.

Công thức tính lợi nhuận

Lợi nhuận = Tổng doanh thu - Tổng chi phí Trong đó:

- Tổng doanh thu là tổng sN tiền thu về được trong quá trình hoạt động kinh doanh của doanh nghiệp.

- Tổng chi phí là tổng sN tiền mà doanh nghiệp đã phải chi ra cho sản phẩm hoặc

dịch vụ với mục đích kinh doanh. Các chi phí đó bao gồm tiền vNn, mặt bằng, chiến

lược quảng cáo, nhân công,...

Bên cạnh đó, để tìm hiểu rõ hơn về doanh thu, chúng ta sẽ tìm hiểu một sN khái niệm có liên quan:

- Lợi nhuận gộp (Gross Profit): nói một cách đơn giản, đây là khoản lợi nhuận

thu được sau khi đã khấu trừ đi giá vNn (chi phí liên quan đến sản xuất, mua bán sản

phẩm và chi phí liên quan đến dịch vụ của doanh nghiệp). Đây là phần lợi nhuận phản

ánh khả năng sinh lãi từ hoạt động kinh doanh, nó càng lớn thì khả năng sinh lãi từ

hoạt động kinh doanh càng lớn và ngược lại. Công thức tính lợi nhuận gộp:

Lợi nhuận gộp = Tổng doanh thu - Giá vốn - Chi phí 10

- Lợi nhuận ròng: đây là cách tính lợi nhuận đầy đủ nhất. Lợi nhuận ròng chính là

khoản lợi nhuận còn lại sau khi đã khấu trừ toàn bộ chi phí đầu tư cho sản phẩm ( giá

vNn, chi phí vận hành quản lý,...), bao gồm cả thuế. Công thức tính lợi nhuận ròng: Trong đó: L: Lợi nhuận ròng L = D - F - T D: Tổng doanh thu

F: Tổng chi phí hoạt động T: Thuế phải nộp

- Lợi nhuận thuần từ hoạt động kinh doanh: Là lợi nhuận gộp cộng thêm lợi

nhuận từ hoạt động tài chính, đồng thời trừ đi các khoản chi phí bán hàng và chi phí quản lý doanh nghiệp;

- Lợi nhuận trước thuế: Là lợi nhuận đạt được trong quá trình hoạt động kinh doanh;

- Lợi nhuận sau thuế: Là lợi nhuận còn lại của doanh nghiệp sau khi đã thực hiện

nghĩa vụ đNi với nhà nước. 1.1.3.2.

Nội dung của lợi nhuận

Trong quá trình SXKD, tuỳ theo các lĩnh vực đầu tư khác nhau, lợi nhuận

cũng được tạo ra từ nhiều hoạt động khác nhau tùy theo lĩnh vực hoạt động kinh doanh của doanh nghiệp:

- Lợi nhuận về nghiệp vụ sản xuất kinh doanh: Là lợi nhuận có được từ hoạt

động sản xuất kinh doanh theo đúng chức năng của doanh nghiệp.

- Lợi nhuận từ hoạt động liên doanh liên kết.

- Lợi nhuận về hoạt động tài chính: Là các khoản thu về lãi tiền gửi, thu lãi bán

ngoại tệ, thu từ cho thuê tài sản cN định, thu nhập từ đầu tư trái phiếu, cổ phiếu.

- Lợi nhuận khác: Là lợi nhuận thu được từ những hoạt động bất thường hay còn

gọi là các khoản thu từ các hoạt động riêng biệt với hoạt động sản xuất kinh doanh

thông thường của đơn vị. Những khoản này thường phát sinh không đều đặn như: Thu

tiền phạt, tiền bồi thường do khách hàng vi phạm hợp đồng, thu được các khoản nợ

khó đòi mà trước đây đã chuyển vào thiệt hại, thu các khoản nợ không xác định được

chủ, các khoản lợi nhuận bị sót những năm trước nay mới phát hiện. 1.1.3.3.

Phân loại lợi nhuận 11

Dựa vào bản chất, lợi nhuận được phân thành 3 loại:

a) Lợi nhuận thu được từ hoạt động sản xuất kinh doanh

Đây là lợi nhuận thu được do tiêu thụ sản phẩm hàng hóa dịch vụ, lao vụ từ

các hoạt động sản xuất kinh doanh của doanh nghiệp.

Lợi nhuận từ HĐSXKD = Doanh thu từ HĐSXKD - Chi phí HĐSXKD Trong đó:

- Doanh thu từ HĐSXKD: là tổng sN tiền thu được hoặc sẽ thu được từ các hoạt

động từ các giao dịch bán sản phẩm, cung cấp dịch vụ.

- Chi phí HĐSXKD: là những chi phí mà doanh nghiệp bỏ ra để tiến hành

HĐSXKD trong một thời kỳ nhất định, gồm: chi phí nguyên vật liệu, chi phí nhân

công, chi phí khấu hao tài sản cN định…;

b) Lợi nhuận từ hoạt động tài chính

Đây là lợi nhuận thu được từ hoạt động đầu tư tài chính, đầu tư vNn bên ngoài

doanh nghiệp như: góp vNn liên doanh, liên kết kinh doanh, góp vNn cổ phần, kinh

doanh bất động sản, mua bán ngoại tệ, hoạt động mua bán tín phiếu, trái phiếu, cổ phiếu;

Lợi nhuận từ HĐTC = Doanh thu từ HĐTC - Chi phí tài chính c) Lợi nhuận khác

Đây là khoản lợi nhuận thu được từ các hoạt động mang tính chất không

thường xuyên, doanh nghiệp không dự kiến trước hoặc có dự kiến nhưng không có khả năng thực hiện;

Lợi nhuận khác = Thu nhập khác – Chi phí khác Trong đó:

- Thu nhập khác như: chênh lệch nhượng bán thanh lý tài sản, thu được từ việc

bán vật tư, phế liệu tài sản thừa, tiền được bồi thường, các khoản thuế được ngân sach nhà nước hoàn lại;

- Chi phí khác như: tiền phạt do vi phạm hợp đồng kinh tế, các khoản chi phí do kế toán bị nhầm... 12

Theo đó, tổng lợi nhuận doanh nghiệp thu được sẽ bằng tổng lợi nhuận thu

được từ các hoạt động: kinh doanh, tài chính và hoạt động khác.

Tổng lợi nhuận = Lợi nhuận HĐKD + Lợi nhuận HĐTC + Lợi nhuận khác 1.1.3.4.

Vai trò của lợi nhuận

ĐNi với các doanh nghiệp, lợi nhuận là một cách đánh giá khách quan về tình

hình của doanh nghiệp. Nó là một sN liệu hữu ích trong việc cho biết doanh nghiệp có

đang "kiếm tiền" tNt hay không và liệu doanh nghiệp có đang thu nhiều hơn chi hay

không. Bởi lẽ, nó phản ánh đầy đủ các mặt sN lượng, chất lượng hoạt động của doanh

nghiệp, phản ánh kết quả việc sử dụng các yếu tN cơ bản sản xuất như lao động, vật tư,

tài sản cN định…Đồng thời, đây cũng được xem là một nguồn vNn quan trọng để tái

sản xuất và mở rộng toàn bộ nền Kinh tế quNc dân và doanh nghiệp; giúp doanh

nghiệp thành lập các quỹ tạo điều kiện mở rộng quy mô sản xuất, nâng cao đời sNng cán bộ công nhân viên.

ĐNi với nền kinh tế đất nước, lợi nhuận là một nguồn thu điều tiết quan trọng

của Ngân sách Nhà nước, giúp Nhà nước thực hiện các chương trình kinh tế xã hội,

phát triển đất nước. Lợi nhuận là đòn bẩy kinh tế quan trọng có tác dụng khuyến khích

người lao động và các đơn vị ra sức phát triển sản xuất, nâng cao hiệu quả hoạt động

sản xuất kinh doanh của doanh nghiệp trên cơ sở của chính sách phân phNi đúng đắn,

là điều kiện cải thiện đời sNng vật chất của người lao động trong doanh nghiệp, góp

phần làm giàu mạnh đất nước. Ngược lại, doanh nghiệp kinh doanh thua lỗ sẽ dẫn đến

tình hình tài chính của doanh nghiệp khó khăn, thiếu khả năng thanh toán, tình hình

này kéo dài doanh nghiệp sẽ bị phá sản.

CHƯƠNG II: GIỚI THIỆU CÔNG TY SAIGONTOURIST 2.1.

Giới thiệu tổng quan

Tổng Công ty Du lịch Sài Gòn - TNHH MTV (tiếng Anh: Saigontourist

Holding Company, viết tắt là Saigontourist). Đây là một trong những doanh nghiệp

hàng đầu trong lĩnh vực dịch vụ - du lịch có những đóng góp tích cực trong sự nghiệp

phát triển ngành du lịch cả nước với nhiều mô hình dịch vụ như: lưu trú, nhà hàng, lữ

hành, vui chơi giải trí, thương mại, xuất nhập khẩu, cửa hàng miễn thuế, vận chuyển,

xây dựng, đào tạo nghiệp vụ du lịch & khách sạn, sản xuất & chế biến thực phẩm... 13

Là công ty lữ hành đầu tiên tại Việt Nam, Saigontourist chủ trương với

phương châm "Thương hiệu - Chất lượng - Hiệu quả - Hội nhập", khẳng định thương

hiệu từ những ngày đầu thành lập, phấn đấu trở thành một trong những thương hiệu du

lịch hàng đầu khu vực Đông Nam Á, nâng cao vị thế hình ảnh của Việt Nam.

Hình 2.1. Logo Saigontourist. Nguồn: Saigontourist. 2.2.

Lịch sử hình thành và quá trình phát triển

Tiền thân của Tổng công ty là từ Công Ty Du Lịch Hồ Chí Minh được hình

thành và đi vào hoạt động từ năm 1975. Đến ngày 31/03/1999 theo quyết định của Ủy

Ban Nhân Dân Thành phN Hồ Chí Minh, Tổng Công ty Du lịch Sài Gòn được thành

lập, bao gồm nhiều đơn vị thành viên, trong đó lấy Công ty Du lịch Thành phN Hồ Chí Minh làm nòng cNt.

Trong những năm qua, Saigontourist đã đa dạng hóa lĩnh vực kinh doanh, và

hiện đang quản lý 8 công ty dịch vụ lữ hành, 54 khách sạn, 13 khu du lịch và 28 nhà

hàng với đầy đủ tiện nghi. Trong lĩnh vực liên doanh, Saigontourist đã đầu tư vào hơn

50 công ty cổ phần và trách nhiệm hữu hạn trong nước và 9 công ty liên doanh có vNn

nước ngoài, hoạt động tại các thành phN lớn trên khắp cả nước.

Saigontourist được Tổng cục Du lịch Việt Nam, Bộ Văn hóa Thể thao Du lịch

Việt Nam đánh giá là một trong những doanh nghiệp hàng đầu lĩnh vực du lịch về quy

mô, tiềm lực, năng lực, kinh nghiệm cùng những đóng góp tích cực trong sự nghiệp 14

phát triển ngành du lịch cả nước với nhiều mô hình dịch vụ như: lưu trú, nhà hàng, lữ

hành, vui chơi giải trí, thương mại, đào tạo nghiệp vụ du lịch & khách sạn...

Đây đồng thời cũng là thành viên chính thức của các Tổ chức Du lịch lớn trên

thế giới như Hiệp hội Du lịch châu Á Thái Bình Dương (PATA), Hiệp hội du lịch

NhậtBản (JATA), Hiệp hội Du lịch Mỹ (USTOA), Hiệp hội du lịch Hoa Kỳ (ASTA)

và có mNi quan hệ hợp tác với hơn 200 công ty dịch vụ lữ hành quNc tế của 30 quNc

gia. Saigontourist hứa hẹn sẽ tiếp tục tập trung vào việc phát triển thị trường trong thời

gian tới, đặc biệt là thị trường mục tiêu quNc tế như: Nhật, Trung QuNc, Đài Loan,

Singapore, Triều Tiên, Pháp, Đức, Anh, Canada, Mỹ... thông qua việc quảng cáo các

sản phẩm mới về lưu trú, nhà hàng, lữ hành, mua sắm, MICE, du lịch sông và tàu biển.

Với tiềm lực vững mạnh và tầm nhìn vào tương lai của ngành du lịch Việt

Nam, Saigontourist tiếp tục phấn đấu mở rộng thị trường và hướng Việt Nam ngang

tầm với du lịch Châu Á. 2.3. Cơ cấu tổ chức

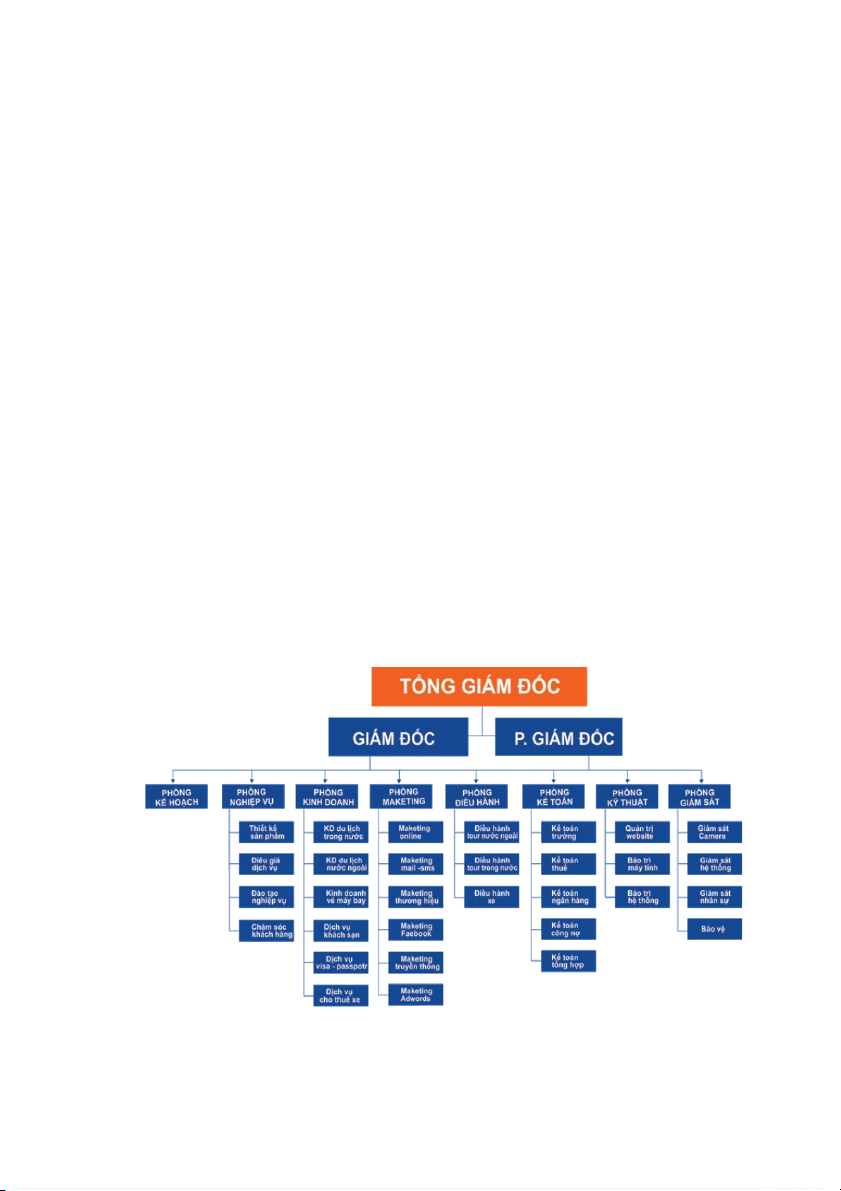

Hình 2.2. Sơ đồ cơ cấu tổ chức công ty Saigontourist. Nguồn: Saigontourist.

Đây là cơ cấu tổ chức cho thấy sự chuyên nghiệp và phân bN phòng ban một

cách khoa học và hợp lý, quản lý tương đNi chặt chẽ, có thứ bậc, từ đó sẽ có hiệu quả 15

trong việc phân công nhiệm vụ mỗi bộ phận đều có một nhiệm vụ riêng, như vậy công

việc sẽ được thực hiện một cách tập trung, đạt hiệu quả cao. Với sơ đồ tổ chức này

giúp cho Saigontourist hoạt động một cách hiệu quả nhất, giúp các phòng ban phNi

hợp chặt chẽ để tạo nên một Saigontourist vững mạnh. Tuy nhiên, cơ cấu tổ chức này

vẫn còn tồn tại nhiều hạn chế bởi người lãnh đạo phải thường xuyên giải quyết mNi

quan hệ giữa các bộ phận trực tuyến và các bộ phận chức năng; thông tin và thông báo

từ cấp lãnh đạo cao nhất đến với các nhân viên sẽ chậm trễ vì phải trải qua nhiều cấp

quản lý, từ đó tiến độ công việc không được nhanh chóng và đảm bảo kịp thời, hiệu quả quyết định thấp.

CHƯƠNG III: PHÂN TÍCH TÌNH HÌNH LỢI NHUẬN CÔNG TY SAIGONTOURIST 3.1.

Phân tích kết quả kinh doanh năm

3.1.1. Phân tích tình hình tài sản và nguồn vốn của công ty

Sau mỗi năm hoạt động, các đơn vị kinh doanh đều tổ chức thNng kê lại cơ cấu

tài sản và nguồn vNn công ty để kiểm tra kết quả kinh doanh của năm vừa qua có

những biến động như thế nào. Theo đó, Saigontourist đã cập nhật bảng thNng kê năm 2020 – 2021 sau: ĐVT: Đồng (VND) 2020 2021 Chênh lệch Tỉ Tỉ Tỉ Chỉ trọn trọn trọn tiêu Số tiền Số tiền Số tiền g g g (%) (%) (%) 11.132.502.007.000 10.772.596.123.306 -359.905.883.694 I Tài sản 100 100 100 Tài sản 1 -249.223.161.363 ngắn 4.116.512.191.463 37 3.867.289.030.100 35,9 69,2 1 hạn 2 Tài sản -110.682.722.331 7.015.989.815.537 63 6.905.307.093.206 64,1 30,8 2 dài hạn

I Nguồn 11.132.502.007.000 10.772.596.123.306 -360.175.883.694 100 100 100 ll vốn 1Nợ phải 1.524.714.977.419 13,7 1.818.491.786.717 16,9 293.776.809.298 -81,6 16 1 trả VNn 2 -653.952.692.992 181, chủ sở 9.607.787.029.581 86,3 8.953.834.336.589 83,1 2 6 hữu

Bảng 3.1: Cơ cấu tài sản – nguồn vốn của công ty Saigontourist năm 2020 – 2021. Nguồn: Bảng

báo cáo tài chính hợp nhất của Công ty TNHHMTVDVLH Saigontourist 2021.

Qua bảng 3.1 cho thấy, tình hình tài sản và nguồn vNn của Công ty có sự giảm

đáng kể từ 11.132.502.007.000 đồng ở năm 2020 xuNng còn 10.772.596.123.306 đồng

ở năm 2021 (giảm 359.905.883.694 đồng).

Theo đó, tài sản ngắn hạn suy giảm 249.223.161.363 đồng, tương đương

69,2% so với cùng kì năm 2020. Tài sản dài hạn đồng thời cũng ghi nhận dấu hiệu

biến động khi cũng có sự suy giảm với sN tiền là 110.682.722.331 đồng tương đương với 30,8%.

Về nguồn vNn trong năm 2021, chỉ tiêu vNn chủ sở hữu giảm mạnh tới

181,6%, tương đương 653.952.692.992 đồng. Bên cạnh đó, nợ phải trả cũng tăng

293.776.809.298 đồng; tương đương 81,6 % so với năm 2020.

3.1.2. Phân tích kết quả kinh doanh của công ty

Kết quả kinh doanh của công ty trong một năm sẽ phản ánh chính xác tình

hình phát triển của công ty đó so với năm trước. Từ đó giúp doanh nghiệp có những

cân nhắc để cân chỉnh kế hoạch phù hợp hơn với tình hình công ty. Theo đó,

Saigontourist đã cập nhật tình hình kinh doanh năm 2020 – 2021 như sau: ĐVT: Đồng (VND) NĂM CHỈ TIÊU 2021 2020

1. Doanh thu bán hàng và cung cấp 1.142.859.661.073 2.354.443.318.882 dịch vụ

2. Các khoản giảm trừ doanh thu (93.259.409) (1.144.835.888)

3. Doanh thu thuần về bán hàng và 1.142.766.401.664 2.353.298.482.994 cung cấp dịch vụ

4. Giá vốn hàng bán và dịch vụ cung (1.239.823.127.961) (2.307.393.949.238) cấp 17

5. (Lỗ)/Lợi nhuận gộp về bán hàng (97.056.726.297) 45.904.533.756

và cung cấp dịch vụ

6. Doanh thu hoạt động tài chính 150.860.015.367 202.371.280.664 7. Chi phí tài chính 1.423.692.361 (20.423.693.297)

Trong đó: Chi phí lãi vay (19.241.759.472) (18.699.270.749)

8. Phần lỗ trong công ty liên doanh, (161.329.936.503) (83.570.552.260) liên kết 9. Chi phí bán hàng (43.329.092.107) (83.318.441.967)

10. Chi phí quản lý doanh nghiệp (357.709.290.164) (425.382.342.325)

11. Lỗ thuần từ hoạt động kinh 507.141.337.343 364.419.215.429 doanh 12. Thu nhập khác 21.059.780.229 49.118.935.488 13. Chi phí khác (2.609.965.946) (3.140.059.749) 14. Lợi nhuận khác 18.449.814.283 45.118.935.488

15. Tổng lỗ kế toán trước thuế (488.691.523.060) (318.440.339.690)

16. Chi phí thuế TNDN hiện hành - (193.324.078)

17. Chi phí thuế TNDN hoãn lại (45.189.198.964) (40.394.957.718)

18. Lỗ sau thuế TNDN (533.880.722.024) (359.028.621.486)

19. Lỗ sau thuế của Tổng công ty (466.318.829.552) (331.107.100.015)

20. Lỗ sau thuế của cổ đông không (67.561.892.472) (27.921.521.471) kiểm soát

Bảng 3.2: Bảng báo cáo kết quả hoạt động kinh doanh của Công ty Saigontourist 2020-2021.

Nguồn: Bảng báo cáo tài chính hợp nhất của Công ty TNHHMTVDVLH Saigontourist 2021.

Qua bảng 3.2 cho thấy, doanh thu từ hoạt động bán hàng năm 2021 giảm

1.211.583.657.809 đồng (- 51,5%) so với năm 2020; các khoản giảm trừ trong năm

2021 giảm mạnh từ 1.144.835.888 xuNng còn 93.259.409, tương đương 1.051.576.479

đồng (-91,9%) khiến doanh thu thuần 2021 cũng bị suy giảm 1.210.532.081.330 đồng (khoảng 51,4%).

3.1.3. Phân tích tình hình lợi nhuận của công ty 3.1.3.1.

So sánh tình hình lợi nhuận so với cùng kỳ năm trước 18

Việc so sánh tình hình lợi nhuận so với cùng kỳ năm trước là một việc quan

trọng bởi các sN liệu này sẽ đánh giá khả quan nhất những ưu nhược điểm trong các kế

hoạch phát triển của công ty. ĐVT: Đồng (VND) NĂM CHÊNH LỆCH CHỈ TIÊU 2020 2021 Tuyệt đối %

Lợi nhuận/Lỗ gộp về bán hàng và 45.904.533.756 -97.056.726.297 -142.961.260.053 - cung cấp dịch vụ

Lỗ thuần từ hoạt 364.419.215.429 507.141.337.343 142.722.121.914 39,2 động kinh doanh Tổng lỗ kế toán 318.440.339.690 488.691.523.060 170.251.183.370 53,5 trước thuế Lỗ sau thuế của 331.107.100.015 466.318.829.552 135.211.729.537 40,8 Tổng công ty

Bảng 3.3: Tình hình lợi nhuận/ (lỗ) của Công ty Saigontourist 2020-2021. Nguồn: Bảng báo cáo

tài chính hợp nhất của Công ty TNHHMTVDVLH Saigontourist 2021.

Kết quả từ bảng 3.3 cho ta thấy tình hình kinh doanh năm 2021 có dấu hiệu

suy giảm mạnh so với cùng kì năm 2020. Có thể thấy, công ty thời điểm 2021 đang bị

thua lỗ nặng bởi các chỉ tiêu như Lỗ thuần từ hoạt động kinh doanh; Tổng lỗ kế toán

trước thuế hay Lỗ sau thuế của Tổng công ty đều sụt giảm nặng nề, chênh lệnh với

năm trước đó là 2020 từ 30% - 50%. Mặc dù trong bảng sN liệu trên, Lợi nhuận gộp về

bán hàng và cung cấp dịch vụ của năm 2020 có dấu hiệu khá tích cực, nhưng khi đến

năm 2021, con sN này đã dần biến động và chuyển thành âm. 3.1.3.2.

So sánh lợi nhuận thực tế so với kế hoạch năm 2021

Hằng năm, việc xây dựng kế hoạch cho năm tới của công ty là một việc tất yếu

của mỗi doanh nghiệp; nhằm vạch ra những mục đích, kế hoạch phấn đấu phát triển

của toàn thể công ty trong năm tiếp theo. Và cứ như vậy, sau một năm, các doanh

nghiệp sẽ tổng kết lại để đánh giá kết quả thực hiện với kế hoạch ban đầu đề ra xem

công ty đã hoạt động một năm qua như thế nào.

ĐVT: Tỷ đồng (VND) CHỈ TIÊU KẾ HOẠCH

GIÁ TRỊ THỰC HIỆN 19 Tổng doanh thu 1,021.2 1,047.7

Lợi nhuận trước thuế (184.1) (179.1)

Lợi nhuận sau thuế (184.1) (181.8)

Bảng 3.4: Chỉ tiêu kết quả kinh doanh kế hoạch và thực hiện của Công ty Saigontourist 2021.

Nguồn: Bảng báo cáo tài chính hợp nhất của Công ty TNHHMTVDVLH Saigontourist 2021.

Quan sát Bảng 3.4, ta có thể dễ dàng nhận thấy kết quả tình hình kinh doanh

của Công ty TNHHMTVDVLH Saigontourist năm 2021 đang bị ảnh hưởng nghiêm trọng, cụ thể:

- Về doanh thu: Tổng doanh thu thực hiện năm 2021 là 1.047.7 tỷ đồng, chỉ bằng

66,19% so với cùng kì 2020, và bằng 102,59% kế hoạch năm 2021.

- Về lợi nhuận: Tổng lợi nhuận thực hiện năm 2021 của Saigontourist lỗ (179.1)

tỷ đồng, giảm lỗ 4.99 tỷ đồng so với kế hoạch.

CHƯƠNG IV. GIẢI PHÁP ĐỂ NÂNG CAO LỢI NHUẬN 4.1.

Thực trạng tình hình của Công ty TNHHMTVDVLH Saigontourist

4.1.1. Thuận lợi

Nhận được sự ủng hộ từ bên ngoài

Một trong những thế mạnh giúp Saigontourist phát triển nhanh với nhịp độ

tăng trưởng hằng năm từ 15 đến 20%, đó là được Thành ủy, UBND thành phN và các

sở, ngành chức năng cũng như các tỉnh thành phN trong cả nước quan tâm ủng hộ, tạo

mọi điều kiện để công ty kinh doanh.

Hệ thNng khách sạn, khu nghỉ dưỡng, văn phòng rộng khắp:

Saigontourist hiện nay là tập đoàn du lịch hàng đầu Việt Nam sở hữu hệ thNng

trên 100 đơn vị khách sạn, khu nghỉ dưỡng, nhà hàng, công ty lữ hành, khu giải trí,

trường đào tạo du lịch, khu triển lãm hội nghị hội thảo, sân golf, truyền hình cáp,...;

quản lý 8 công ty dịch vụ lữ hành, 54 khách sạn, 13 khu du lịch và 28 nhà hàng với

đầy đủ tiện nghi. Trong lĩnh vực liên doanh, Saigontourist đã đầu tư vào hơn 50 công

ty cổ phần và trách nhiệm hữu hạn trong nước và 9 công ty liên doanh có vNn nước

ngoài, hoạt động tại các thành phN lớn trên khắp cả nước. ĐNi với hoạt động lữ hành, 20

Tổng Công ty quản lý Công ty Dịch vụ Lữ hành Saigontourist là doanh nghiệp lữ hành

quy mô và uy tín nhất Việt Nam hiện nay. Năm 2019, Lữ hành Saigontourist có 25 văn

phòng chi nhánh trên khắp cả nước.

Đội ngũ cán bộ – công nhân viên toàn hệ thNng trên 17.000 người. Trong đó,

toàn bộ các giám đNc các công ty du lịch, lữ hành nhà hàng khách sạn đều có trình độ

đại học, giữ cương vị quản lý có trình độ sau đại học và ở tuổi 40 trở lên. Hàng năm có

khoảng 30 cán bộ quản lý khách sạn luân phiên đi học tại Singapore và Canada nhằm

nâng cao kiến thức cũng như cập nhật xu hướng du lịch, công nghệ du lịch mới nhất

của thế giới. Liên tục mở các khóa quản trị chuyên ngành cho 64 kế toàn trường, kế

toán tổng hợp. Hằng năm tổ chức thi nâng bậc chuyên môn kỹ thuật như: Phòng, pha

chỉ nượu, nấu ăn quản lý, tổ chức khóa đào tạo ngắn hạ, đào tạo tại chỗ cho từng

khách sạn. Nhờ tích cực đào tạo và tái đào tạo nguồn nhân lực quản lý cùng với việc

có hệ thNng tuyển sinh vào Trường trung cấp du lịch khách sạn thuộc hệ thNng, giúp

Tổng công ty có trong tay nguồn nhân lực đa dạng, phục vụ nhu cầu phát triển du lịch

trên địa bàn thành phN và các tỉnh.

Tính đến tháng 9/2019, Saigontourist sở hữu 50 khách sạn 4 – 5 sao với 7.550

phòng ngủ tại các tỉnh, thành phN có tiềm năng, lợi thế du lịch, với các thương hiệu

khách sạn nổi tiếng. Tại thành phN Hồ Chí Minh, các khách sạn thuộc hệ thNng

Saigontourist gồm Caravelle, New World, Sheraton, Rex, Majestic, Grand,

Continental, Liberty Central,... Các khách sạn/khu nghỉ dưỡng do Saigontourist điều

hành quản lý theo tiêu chuẩn “Bộ Quy trình quản lý khách sạn 5 sao theo tiêu chuẩn Saigontourist”.

Bên cạnh đó, Saigontourist còn sở hữu các đơn vị hoạt động trong các lĩnh vực

giải trí thể thao, đào tạo như Công viên văn hóa Đầm Sen, Khu du lịch sinh thái Vàm

Sát, Công ty LD Hoa Việt (Golf Thủ Đức), Trung tâm Hội chợ & Triển lãm Sài Gòn

(SECC), Công ty TNHH Truyền hình Cáp Saigontourist, Trường Trung cấp Du lịch và

Khách sạn Saigontourist và các câu lạc bộ trò chơi có thưởng (bingo club).

Hoạt động xã hội mạnh mẽ:

Từ năm 2004 đến nay, Ủy ban nhân dân Thành phN Hồ Chí Minh liên tục giao

cho Saigontourist chủ trì tổ chức Lễ hội Tết Nguyên Đán tại Trung tâm Thành phN mà

tâm điểm là Đường hoa Nguyễn Huệ, một sự kiện du lịch, văn hóa, giải trí quan trọng 21

thu hút hàng triệu người dân Thành phN, khách du lịch trong và ngoài nước đến tham quan thưởng lãm.

Công tác môi trường, phát triển bền vững luôn được Saigontourist đặc biệt

quan tâm. Từ năm 2004, Saigontourist đã áp dụng chương trình quản lý môi trường

theo tiêu chuẩn ISO 14001, sử dụng tiết kiệm, hiệu quả nguồn tài nguyên, góp phần

theo đuổi sự phát triển du lịch bền vững của du lịch Việt Nam. Năm 2019, hưởng ứng

lời kêu gọi của Thành ủy và Ủy ban Nhân dân TP. Hồ Chí Minh, Saigontourist phát

động tất cả đơn vị thành viên tham gia chương trình hành động – Saigontourist nói

không với sản phẩm nhựa sử dụng một lần, phát động tất cả đơn vị thành viên trong hệ

thNng thay thế các sản phẩm nhựa sang các sản phẩm tái chế hoặc tự hủy sinh học.

Bên cạnh công tác kinh doanh hàng năm Saigontourist trích trên hàng chục tỉ

đồng tổ chức các hoạt động xã hội hướng đến cộng đồng nằm trong chuỗi Chương

trình “Saigontourist vì cộng đồng”, thể hiện sự quan tâm và trách nhiệm của

Saigontourist đNi với cộng đồng, đNi với xã hội như Giải Golf thường niên

Saigontourist gây quỹ học bổng cho học sinh nghèo – hiếu học, Ngày hội Trung thu

cho trẻ em nghèo, Học bổng Saigontourist, v.v.

Là thành viên chính thức của các tổ chức du lịch thế giới như PATA, JATA,

USTOA đồng thời với mNi quan hệ hợp tác với hàng vạn đNi tác hàng đầu quNc tế,

Saigontourist tập trung vào việc gia tăng phát triển các thị trường trọng điểm, tiềm

năng; khai phá, mở rộng và phát triển các thị trường mới trong và ngoài nước.

Nhiều thành tích, giải thưởng:

Saigontourist được Tổng cục Du lịch Việt Nam, Bộ Văn hóa Thể thao Du lịch

Việt Nam đánh giá là một trong những doanh nghiệp hàng đầu lĩnh vực du lịch về quy

mô, tiềm lực, năng lực, kinh nghiệm cùng những đóng góp tích cực trong sự nghiệp

phát triển ngành du lịch cả nước với nhiều mô hình dịch vụ như: lưu trú, nhà hàng, lữ

hành, vui chơi giải trí, thương mại, đào tạo nghiệp vụ du lịch & khách sạn, v.v.

Saigontourist và các đơn vị thành viên đã được trao tặng hàng ngàn danh hiệu

cao quý trong và ngoài nước. Bình quân hằng năm có khoảng 3 đơn vị và cá nhân

được tặng thưởng Huân chương Lao động, khoảng 5 đơn vị được bằng khen/ cờ Chính

phủ, khoảng 20 đơn vị được bằng khen của Ủy ban nhân dân Thành phN Hồ Chí Minh,

Tổng cục Du lịch, trên 5 đơn vị đạt giải thưởng Top ten Lữ hành và Top 10 Khách sạn

do Tổng cục Du lịch, v.v. Nhiều đơn vị khách sạn, khu nghỉ dưỡng, nhà hàng, công ty 22

lữ hành thuộc Saigontourist liên tục được xếp vị trí đầu trong cuộc bình chọn của Tổng

cục Du lịch, Hiệp hội Du lịch Việt Nam.

Một sN giải thưởng lớn Saigontourist được trao tặng: Doanh nghiệp hạng đặc

biệt (năm 2000); Huân chương Độc Lập Hạng Nhì của Chủ tịch Nước CHXHCN Việt

Nam (Năm 2005); Huân chương Độc lập Hạng Nhất của Chủ tịch Nước CHXHCN Việt Nam (Năm 2012); v.v.

Uy tín trong mắt khách hàng:

Với hơn 40 năm hoạt động trong ngành, công ty Du lịch Lữ hành

Saigontourist có nhiều kinh nghiệm trong thiết kế tour tuyển, chăm sóc và nắm bắt nhu

cầu của khách hàng .Thương hiệu Saigontourist không chỉ trở nên quen thuộc với

người thành phN mà còn là một trong những địa chỉ tin cậy của khách du lịch trong và ngoài nước.

Năm 2010, Công ty Dịch vụ Lữ hành Saigontourist tiếp tục cam kết không

ngừng gia tăng quyền lợi cho khách hàng thông qua những chương trình thiết thực:

Tiên phong tăng mức tặng bảo hiểm du lịch (của Chartis – Hoa Kỳ) dành cho tất cả du

khách tham gia tour trọn gói khởi hành trên toàn quNc với mức bảo hiểm tNi đa lên đến

30.000 USD/khách/vụ đNi với các tuyến du lịch nước ngoài, 100.000 USD/khách/vụ

đNi với tuyến Châu Âu và 60.000.000 đồng/khách/vụ đNi với các hành trình trong nước.

Phát hành thẻ Saigontourist Premium Travel và thẻ Saigontourist Travel dành

cho khách hàng mua dịch vụ của Lữ hành Saigontourist với nhiều mức ưu đãi hấp dẫn

dành riêng cho chủ thẻ; tiếp tục triển khai các chương trình khuyến mãi đặc biệt đã trở

thành một “dấu ấn” riêng của Lữ hành Saigontourist dành cho khách hàng.

4.1.2. Khó khăn:

Bị ảnh hưởng trực tiếp sau đợt dịch COVID-19

Năm 2021, dịch bệnh Covid-19 đã tiếp tục lây lan các biến thể chủng virus

mới làm ảnh hưởng nặng nề đến nền kinh tế toàn cầu, trong đó ngành du lịch là một

trong những nhóm ngành bị ảnh hưởng nghiêm trọng nhất. Đặc biệt đợt bùng phát dịch

trong cộng đồng lần thứ 4, lây lan nhiều tỉnh thành trên cả nước; tại Thành phN Hồ Chí

Minh đã áp dụng giãn cách xã hội theo Chỉ thị 15, Chỉ thị 16, Chỉ thị 16+; khiến tình

hình sản xuất kinh doanh năm 2021 của Tổng Công ty tiếp tục gặp nhiều khó khăn.

Bên cạnh đó, do ảnh hưởng của dịch bệnh Covid-19, Việt Nam vẫn chưa mở cửa cho 23

khách du lịch quNc tế, đặc biệt là đợt bùng phát mạnh dịch bệnh tại Việt Nam từ tháng

5/2021 đến cuNi năm 2021. Điều này tiếp tục kéo giảm nỗ lực phục hồi hoạt động kinh

doanh vNn đã rất khó khăn của các đơn vị thuộc Tổng Công ty, sN lượng huỷ đặt tiệc,

phòng ... tại các khách sạn trong hệ thNng tăng cao, khiến cho tình hình kinh doanh tại

các đơn vị ngày càng sụt giảm.

Khủng hoảng suy thoái kinh tế toàn cầu

Do đợt khủng hoảng Nga-Ukraine vừa qua, nền du lịch quNc tế bị ảnh hưởng

và đang phục hồi khá chậm. Theo đó, đồng rub bị mất giá, lạm phát tăng cao, nền kinh

tế Nga đang đNi mặt với cuộc khủng hoảng nghiêm trọng; chính vì vậy sẽ ảnh hưởng ít

nhiều tới quyết định đi du lịch của người Nga; bên cạnh đó các hãng hàng không Nga

không được phép đưa công dân của họ ra nước ngoài để đi nghỉ. Năm 2019, trước khi

xảy ra dịch COVID-19, Việt Nam đón khoảng 4,5 triệu lượt khách Nga, chiếm 25%

tổng lượng khách quNc tế đến Việt Nam. Trung bình mô £t du khách Nga chi tiêu ở Viê £t

Nam khoảng 1.600 USD cho mô £t chuyến thăm, cao hơn mức trung bình 900 USD của

khách du lịch quNc tế. Chỉ riêng khách Nga đã làm thất thu cho lĩnh vực du lịch nước ta khoảng trên 7 tỷ USD.

Khủng hoảng giữa Nga-Ukraine cũng khiến giá thành của một sN mặt hàng

tăng mạnh, điển hình là giá gas và xăng dầu, khiến chi phí vận chuyển hành khách

tăng lên, tạo sức ép cho các hãng lữ hành. Biến đổi khí hậu:

Sự nóng lên toàn cầu, dịch bệnh, thiên tai hoành hành ở nhiều nơi không

những làm hư hại tài nguyên du lịch mà còn hạn chế lượng khách du lịch do e ngại về

sự an toàn và sức khỏe của họ.

Cạnh tranh gay gắt với các doanh nghiệp khác trong và ngoài nước:

Trong giai đoạn du lịch đang phục hồi hiện này, mức cạnh tranh giữ các công

ty lữ hành là rất cao. Mỗi doanh nghiệp đều cN gắng đưa ra những chiến dịch

marketing sáng tạo và tNt nhất để có thể thu hút khách du lịch sử dụng dịch vụ của họ.

Ngoài ra, khi xét về mức độ cạnh tranh của các công ty lữ hành ở Việt Nam với các

công ty lữ hành quNc tế; có thể nhận thấy, các công ty trong nước còn khá yếu, không

có nhiều kinh nghiệm trong tổ chức tour cũng như bị hạn chế bởi tiềm lực tài chính.

Thiếu nhân lực phục vụ ngành du lịch: 24

Nhân lực phục vụ ngành du lịch còn ít, bên cạnh đó sN người được đào tạo bài

bản còn ít, không những yếu về trình độ ngoại ngữ mà còn thiếu kinh nghiệm.

Hình ảnh du lịch Việt Nam chưa được cải thiện:

Tại nhiều điểm du lịch tình trạng ăn xin, chèo kéo, chặt chém khách vẫn còn tồn tại.

Ý thức của khách du lịch, người dân về bảo vệ tài nguyên du lịch chưa cao nên

các điểm du lịch vẫn còn tình trạng xả rác bừa bãi, gây mất mỹ quan và ô nhiễm môi trường. 4.2.

Giải pháp nâng cao lợi nhuận của công ty

4.2.1. Chính sách đối với các nhân tố làm tăng lợi nhuận

Triển khai tiếp tục thực hiện chương trình “TNi đa doanh thu - TNi ưu lợi

nhuận”, xem là giải pháp tăng doanh thu, kiểm soát rủi ro, tiết kiệm chi phí hợp lý, tNi

ưu hóa giá trị doanh nghiệp, đa dạng hóa - nâng cao chât lượng sản phâm, dịch vụ, gia

tăng hiệu quả kinh tế, lợi thế cạnh tranh, nâng cao nguồn lực, hình thành công nghệ

quản lý đặc trưng Saigontourist. Thực hiện chương trình tNi đa hóa doanh thu, tNi ưu

hóa lợi nhuận thông qua các công cụ, biện pháp phù họp với từng bộ phận, đơn vị.

Giám sát, kiểm soát chặt chẽ và hiệu quả trong các lĩnh vực đầu tư, mua sắm,

tài chính... nhằm nâng cao hiệu quả sử dụng đồng vNn. Kiểm soát sản phẩm, dịch vụ

dựa vào các định chuẩn, tiêu chuẩn, theo đúng quy trình đã được xác lập và được cấp chứng nhận.

Nghiên cứu phát hành thẻ chăm sóc khách hàng dành cho khách hàng thân

thiết, khách hàng trung thành, cán bộ công nhân viên áp dụng trong toàn hệ thNng, vừa

nâng cao sức cạnh tranh, tăng doanh thu, lãi, vừa góp phần quảng bá thương hiệu Tổng

Công ty và các đơn vị, thiết lập cơ sở khách hàng trung thành, tạo sự gắn kết giữa khách hàng và đơn vị.

Tập trung khai thác các sản phẩm mới, có khả năng cạnh tranh; đa dạng hóa

sản phẩm, dịch vụ, đáp ứng các nhu cầu ngày càng thay đổi và yêu cầu cao của khách

hàng. Khai thác có hiệu quả loại hình du lịch biển - đảo, nghỉ dưỡng, sinh thái, văn hóa

lịch sử; du lịch kết hợp hội nghị hội thảo, mua sắm, ẩm thực, học tập...; du lịch theo

chuyên đề: du lịch đô thị, nông nghiệp, thám hiểm, du lịch xanh...đang là xu hướng

phát triển trong giai đoạn tới. 25

Hợp tác với các doanh nghiệp hàng không, hàng hải, khai thác các dòng sản

phẩm mới, các loại hình du lịch đáp ứng các nhu cầu đa dạng của du khách trong và

ngoài nước trên tất cả các tuyến du lịch đường thủy, đường bộ, hàng không, du lịch thuần túy, MICE...

Tiếp tục khai thác mạnh sản phẩm du lịch đường sông tại Thành phN Hồ Chí

Minh và các vùng phụ cận.

Liên kết phNi hợp giữa các đơn vị lữ hành và khách sạn, khu du lịch, nhà hàng

thuộc hệ thNng Tổng Công ty chào bán các sản phẩm trọn gói của các đơn vị trong hệ

thNng, giá cạnh tranh, khuyến mãi.

4.2.2. Chính sách đối với các nhân tố làm giảm lợi nhuận

Chính sách về giá cả: Việc xác định giá cho sản phẩm có ý nghĩa cực kỳ quan

trọng. Giá chính là một trong những tiêu chuẩn thường xuyên quan trọng quyết định

việc mua sản phẩm của khách hàng. Khi nghiên cứu để đưa ra mức giá bán phù hợp thì

công ty Saigontourist đã phải tính đến rất nhiều yếu tN khó khăn và thuận lợi do chính

sách mang lại cho công ty. Trong quá trình định giá công ty đã tính đến các yếu tN tác

động trực tiếp hay gián tiếp đến các quyết định của doanh nghiệp. Từ đó công ty xác

định giá cho doanh nghiệp sao cho có khả năng cạnh tranh với thị trường du lịch hiện nay.

Chính sách sản phẩm: Do sản phẩm trong du lịch rất dễ sao chép. Vì vậy việc

tao ra một sản phẩm mới với đặc tính riêng và nổi trội so với các sản phẩm khác cùng

loại là rất khó khăn. Vì vậy công ty Saigontourist đã tạo ra những sản phẩm mang tính

riêng biệt, có dấu ấn riêng của Saigontourist so với các doanh nghiệp lữ hành khác.

Đồng thời nâng cao chất lượng sản phẩm mới tao được sự tin cậy của du khách với

doanh nghiệp mình, và nó là nhân tN tạo uy tính danh tiếng và thương hiệu trên thị

trường trong và ngoài nước.

Chính sách quảng bá các sản phẩm được tung ra thị trường công ty đã đăng

các quảng cáo trên các báo, làm tờ rơi, tham gia các kỳ hội chợ du lịch liên hoan du

lịch và giới thiệu sản phẩm của mình

Chính sách phân phNi: Do tính chất của sản phẩm du lịch là vô hình, không thể

lưu trữ, không thể dịch chuyển, ở xa so với du khách. Để khách hàng có thể đến với

sản phẩm thuận tiện hơn, công ty đã xây dựng kênh phân phNi trực tiếp nhằm phục vụ 26

khách hàng được tNt hơn. Ngoài ra công ty còn mở rộng kênh phân phNi trên phạm vi

cả nước để có thể cung cấp cho khách hàng sản phẩm thuận lợi và dễ dàng hơn. 27

CHƯƠNG V: KẾT LUẬN

Thực tế cho thấy, hậu COVID-19, những tác động mạnh mẽ và kéo dài của đại

dịch COVID-19 đã làm thay đổi thói quen tiêu dùng của người dân trên mọi lĩnh vực,

trong đó có du lịch. Xu hướng du lịch an toàn, dịch vụ không chạm, du lịch nội địa,

không gian mở... đang dần chiếm ưu thế. Cùng với đó, du khách còn thể hiện trách

nhiệm với cộng đồng, với môi trường tại mỗi điểm đến. Ngày nay, các thuật ngữ “du

lịch xanh”, “du lịch thân thiện môi trường”, “du lịch không rác thải nhựa”... đã không

còn quá xa lạ với du khách và có chiều hướng gia tăng trong việc lựa chọn dịch vụ của

du khách. Bên cạnh đó, môi trường kinh doanh của tất cả các ngành nghề trong nền

kinh tế nói chung và trong ngành kinh doanh du lịch nói riêng biến động không ngừng

và ngày càng phức tạp. Trong bNi cảnh đó, Saigontourist không thể chủ quan với vị thế

của mình là doanh nghiệp lữ hành hàng đầu Việt Nam. Vì vậy, để tiếp tục giữ vững

những gì mình đang có và nâng cao vị thế cạnh tranh với các đNi thủ, Saigontourist cần

tập trung vào việc tạo ra những sản phẩm đặc trưng và chất lượng luôn là yếu tN hàng

đầu. Đặt ra những mục tiêu phát triển nhưng phải có chính sách và biện pháp khả thi

để đạt được những mục tiêu, ngày càng mở rộng thị trường hơn nữa và giữ vững

thương hiệu uy tín hàng đầu của mình.

Qua quá trình tìm hiểu làm đề tài đã cho em có thêm sự hiểu biết hơn về tình

hình kinh doanh cũng như hiểu thêm về ngành du lịch. Từ đó, em nhận thấy được tầm

quan trọng của việc đánh giá các yếu tN của môi trường bên trong và bên ngoài để có

thể đề ra các chiến lược kinh doanh của doanh nghiệp một cách tNi ưu nhất. 28

DANH MỤC TÀI LIỆU THAM KHẢO

1. Chủ biên: PGS. TS. Nguyễn Thị Nguyên Hồng – PGS.TS. Vũ Đức Minh, 2020,

Giáo trình Kinh tế du lịch, Nhà xuất bản thồng kê, trang 237 – 291

2. Saigontourist, Bảng báo cáo tài chính hợp nhất của Công ty TNHHMTVDVLH

Saigontourist 2021, https://saigontourist.com.vn/phat-trien-ben-vung/bao-cao ,

ngày truy cập 17,18/11/2022.

Tài liệu liên quan:

-

Điểm du lịch - Địa lý du lịch | Trường Đại học Văn hóa Thành phố Hồ Chí Minh

238 119 -

Tuyến du lịch - Địa lý du lịch | Trường Đại học Văn hóa Thành phố Hồ Chí Minh

232 116 -

Khái quát tỉnh Thừa Thiên Huế - Địa lý du lịch | Trường Đại học Văn hóa Thành phố Hồ Chí Minh

581 291 -

Đề cương đại lý du lịch - Địa lý du lịch | Trường Đại học Văn hóa Thành phố Hồ Chí Minh

271 136