Tiểu luận môn Kế toán ngân hàng đề tài "Phương pháp kế toán trích lập, sử dụng dự phòng rủi ro, xử lý tài sản bảo đảm nợ vay"

Tiểu luận môn Kế toán ngân hàng đề tài "Phương pháp kế toán trích lập, sử dụng dự phòng rủi ro, xử lý tài sản bảo đảm nợ vay" giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập và làm bài tốt trong những bài kiểm tra, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao. Mời bạn đọc đón xem!

Môn: Kiểm toán ngân hàng 3 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36667950

CHỦ ĐỀ: PHƯƠNG PHÁP KẾ TOÁN TRÍCH LẬP, SỬ DỤNG DỰ

PHÒNG RỦI RO TÍN DỤNG; XỬ LÝ TÀI SẢN ĐẢM BẢO NỢ VAY LỜI MỞ ĐẦU

Tín dụng là tài sản sinh lời chủ yếu của các tổ chức tín dụng (TCTD), tuy nhiên, tín

dụng cũng là hoạt động tiềm ẩn nhiều rủi ro cho các TCTD do khả năng khách hàng

không trả được nợ khi đến hạn. Sự kiện này được gọi là rủi ro tín dụng.

Rủi ro tín dụng khiến cho ngân hàng bị mất cơ hội nhận được thu nhập tiền lãi cho vay,

tổn thất trước hết tác động đến lợi nhuận và sau đó là vốn tự có của ngân hàng. Mặc

khác, vốn sử dụng để cho vay chủ yếu là vốn huy động từ tiền gửi của khách hàng. Vì

vậy trong trường hợp nợ xấu quá nhiều ngân hàng phải sử dụng các nguồn vốn của mình

để trả lãi cho người gửi tiền. Đến khi ngân hàng không còn đủ nguồn vốn để trả cho

người gửi tiền thì ngân hàng sẽ rơi vào tình trạng mất khả năng thanh toán, có thể dẫn

đến phá sản. Khi rủi ro tín dụng xảy ra, không chỉ ngân hàng chịu thiệt hại mà những

khách hàng gửi tiền tại đây cũng bị ảnh hưởng.

Ngày nay hoạt động của ngân hàng mang tính xã hội hóa cao nên một khi rủi ro tín dụng

xảy ra đối với ngân hàng thì nó sẽ ảnh hưởng rất lớn đến nền kinh tế - xã hội của cả

quốc gia. Nếu có rủi ro trong hoạt động tín dụng, dù chỉ ở một ngân hàng mà không

được ứng cứu kịp thời thì có thể gây phản ứng dây chuyền đe dọa đến tính an toàn toàn

và ổn định của cả hệ thống ngân hàng. Từ đó sẽ gây ra những bất ổn về kinh tế xã hội.

Do đó, để ổn định thu nhập và đảm bảo tỷ lệ an toàn vốn, các TCTD cần ước tính được

những tổn thất của hoạt động tín dụng, đồng thời trích lập dự phòng rủi ro tín dụng và

tìm cách duy trì được lượng tiền tương ứng để bù đắp được những tổn thất trong hoạt

động tín dụng của mình.

1.Trích lập dự phòng rủi ro tín dụng:

1.1 Các khái niệm có liên quan:

Rủi ro tín dụng trong hoạt động ngân hàng (sau đây gọi tắt là rủi ro) là tổn thất có khả

năng xảy ra đối với nợ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài do khách

hàng không thực hiện hoặc không có khả năng thực hiện một phần hoặc toàn bộ nghĩa

vụ của mình theo cam kết.

Dự phòng rủi ro là số tiền được trích lập và hạch toán vào chi phí hoạt động để dự phòng

cho những tổn thất có thể xảy ra đối với nợ của tổ chức tín dụng, do khách hàng của tổ

chức tín dụng không thực hiện nghĩa vụ theo cam kết.

1.2 Phân loại dự phòng rủi ro:

Dự phòng rủi ro tín dụng tại Việt Nam hiện nay được tính theo dư nợ gốc bao gồm: dự

phòng chung, dự phòng cụ thể và được hạch toán vào chi phí hoạt động.

+ Dự phòng cụ thể là số tiền được trích lập để dự phòng cho những tổn thất có

thể xảy ra đối với từng khoản nợ cụ thể. 1 lOMoARcPSD| 36667950

+ Dự phòng chung là số tiền được trích lập để dự phòng cho những tổn thất có

thể xảy ra nhưng chưa xác định được khi trích lập dự phòng cụ thể và trong các trường

hợp khó khăn về tài chính của ngân hàng khi chất lượng của các khoản nợ suy giảm.

1.3 Công thức trích lập dự phòng rủi ro:

a) Công thức trích lập dự phòng cụ thể:

Số tiền dự phòng cụ thể phải trích đối với từng khách hàng được tính theo công thức: Trong đó:

+ R: Tổng số tiền dự phòng cụ thể phải trích của từng khách hàng.

+ Tổng số tiền dự phòng cụ thể phải trích của từng khách hàng từ số dư thứ 1 đến số thứ n. +

: Số tiền dự phòng cụ thể phải trích của từng khách hàng đối với dư nợ của khoản

vay thứ i, được xác định theo công thức: Trong đó: +

: Số dư nợ gốc thứ i. +

: Giá trị khấu trừ của tài sản đảm bảo của khoản nợ thứ i. +

r: Tỷ lệ trích lập dự phòng cụ thể. Nhóm nợ

Tỷ lệ trích lập dự phòng cụ thể (r)

Nhóm 1: Nợ đủ tiêu chuẩn bao gồm: Các khoản nợ trong hạn 0%

được TCTD đánh giá là có khả năng thu hồi đầy đủ cả gốc và lãi đúng thời hạn.

Nhóm 2: Nợ cần chú ý bao gồm: Các khoản nợ quá hạn dưới 90 5% ngày.

Nhóm 3: Nợ dưới tiêu chuẩn bao gồm: Các khoản nợ quá hạn 20%

từ 90 ngày đến 180 ngày. 2 lOMoARcPSD| 36667950

Nhóm 4: Nợ nghi ngờ bao gồm: Các khoản nợ quá hạn từ 181 50% đến 360 ngày.

Nhóm 5: Nợ có khả năng mất vốn bao gồm: 100%

- Các khoản nợ quá hạn trên 360 ngày

- Các khoản nợ khoanh chờ Chính phủ xử lý. Nếu

thì được tính bằng 0.

Tỷ lệ khấu trừ tối đa đối với tài sản bảo đảm:

a) Tiền gửi của khách hàng bằng Đồng Việt Nam: 100%.

b) Vàng miếng, trừ vàng miếng quy định tại điểm i khoản này; tiền gửi của kháchhàng bằng ngoại tệ: 95%.

c) Trái phiếu Chính phủ, công cụ chuyển nhượng, giấy tờ có giá do chính tổ chức

tíndụng phát hành; thẻ tiết kiệm, chứng chỉ tiền gửi, kỳ phiếu, tín phiếu do tổ chức

tín dụng, chi nhánh ngân hàng nước ngoài khác phát hành:

- Có thời hạn còn lại dưới 1 năm: 95%.

- Có thời hạn còn lại từ 1 năm đến 5 năm: 85%.

- Có thời hạn còn lại trên 5 năm: 80%. d)

Chứng khoán do các tổ chức tín dụng khác phát hành được niêm yết trên Sở

giaodịch chứng khoán: 70%.

đ) Chứng khoán do doanh nghiệp khác phát hành được niêm yết trên Sở giao dịch chứng khoán: 65%. e)

Chứng khoán chưa được niêm yết trên Sở giao dịch chứng khoán, giấy tờ có giá,

trừcác khoản quy định tại điểm c khoản này, do tổ chức tín dụng có đăng ký niêm yết

chứng khoán trên Sở giao dịch chứng khoán phát hành: 50%.

Chứng khoán chưa được niêm yết trên Sở giao dịch chứng khoán, giấy tờ có giá, trừ các

khoản quy định tại điểm c khoản này, do tổ chức tín dụng không có đăng ký niêm yết

chứng khoán trên Sở giao dịch chứng khoán phát hành: 30%.

g) Chứng khoán chưa được niêm yết trên Sở giao dịch chứng khoán, giấy tờ có giá

dodoanh nghiệp có đăng ký niêm yết chứng khoán trên Sở giao dịch chứng khoán phát hành: 30%.

Chứng khoán chưa được niêm yết trên Sở giao dịch chứng khoán, giấy tờ có giá do

doanh nghiệp không có đăng ký niêm yết chứng khoán trên Sở giao dịch chứng khoán phát hành: 10%. h) Bất động sản: 50%.

i) Vàng miếng không có giá niêm yết, vàng khác và các loại tài sản bảo đảm khác:30%. 3 lOMoARcPSD| 36667950

b) Công thức trích lập dự phòng chung:

Ngân hàng thực hiện trích lập và duy trì dự phòng chung bằng 0,75% trên tổng giá trị

của các khoản nợ từ nhóm 1 đến nhóm 4, kể cả các cam kết, bảo lãnh ngân hàng, trừ các khoản sau: -

Tiền gửi (trừ tiền gửi thanh toán) tại tổ chức tín dụng trong nước, chi nhánh ngân

hàng nước ngoài tự Việt Nam theo quy định của pháp luật và tiền gửi tại tổ chức tín dụng nước ngoài. -

Khoản cho vay, mua có kỳ hạn giấy tờ có giá đối với TCTD, chi nhánh ngân

hàngnước ngoài khác tại Việt Nam.

1.4 Nguyên tắc trích lập dự phòng:

a) Thời điểm trích lập dự phòng:

- Ít nhất mỗi tháng một lần, trong 07 (bảy) ngày đầu tiên của tháng, tổ chức tín dụng,

chi nhánh ngân hàng nước ngoài căn cứ quy định tại khoản 5 Điều 1, Điều 9, Điều 10,

Điều 11, Điều 12, Điều 13 Thông tư 11/2021/TT-NHNN ngày 30/7/2021 tự thực hiện

phân loại nợ, cam kết ngoại bảng đến thời điểm cuối ngày cuối cùng của tháng trước

liền kề, trích lập dự phòng rủi ro theo kết quả tự phân loại nợ, cam kết ngoại bảng và

gửi kết quả tự phân loại nợ, cam kết ngoại bảng cho CIC.

Ngoài thời điểm phân loại nêu trên, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài

thực hiện phân loại nợ, cam kết ngoại bảng theo quy định nội bộ.

b) Trích lập dự phòng: -

Trường hợp số tiền dự phòng cụ thể và dự phòng chung còn lại của quý trước

nhỏhơn số tiền dự phòng cụ thể và dự phòng chung phải trích của quý trích lập, tổ chức

tín dụng, chi nhánh ngân hàng nước ngoài phải trích bổ sung phần chênh lệch thiếu. -

Trường hợp số tiền dự phòng cụ thể và dự phòng chung còn lại của quý trước

lớnhơn số tiền dự phòng cụ thể và dự phòng chung phải trích của quý trích lập, tổ chức

tín dụng, chi nhánh ngân hàng nước ngoài phải hoàn nhập phần chênh lệch thừa.

c) Tại sao phải trích lập dự phòng rủi ro?

Về cơ bản, trích lập dự phòng ngân hàng là đưa ra dự phòng về các khoản nợ xấu hay

rủi ro mà ngân hàng có thể gặp phải từ các hoạt động tài chính. Việc trích lập dự phòng

nợ xấu sẽ giúp ngân hàng hạn chế rủi ro và đánh giá hồ sơ khách hàng. - Tác động đến

danh mục tín dụng và tài sản Có của các Tổ chức tín dụng (TCTD): Do dự phòng rủi

ro tín dụng là các ước tính kế toán cho những tổn thất tiềm năng trong hoạt động tín

dụng của các TCTD nên các khoản dự phòng rủi ro tín dụng này sẽ được điều chỉnh

giảm với dư nợ các khoản cấp tín dụng Bên tài sản Có của Bảng cân đối kế toán của

các TCTD, các khoản mục dự phòng rủi ro tín dụng điều chỉnh giảm này sẽ giúp các

TCTD xác định được dư nợ tín dụng thuần, một chỉ tiêu phản ánh chính xác chất lượng

danh mục tín dụng hơn so với chỉ tiêu dư nợ tín dụng của các TCTD cũng như tài sản

Có hiện tại của các TCTD. - Tác động đến chi phí hoạt động và lợi nhuận trước thuế: 4 lOMoARcPSD| 36667950

Do khoản dự phòng rủi ro tín dụng này được hạch toán vào chi phí hoạt động nên nó có

tác động làm tăng chi phí hoạt động của các TCTD, dẫn đến làm giảm tỷ lệ thu nhập

hoạt động cận biên được đo lường bằng tỷ lệ giữa hiệu số thu nhập hoạt động và chi phí

hoạt động với tổng tài sản bình quân của TCTD, khiến cho các TCTD không muốn

giảm thêm lãi suất cho vay hoặc thậm chí có xu hướng muốn gia tăng lãi suất cho vay

để bù đắp cho sụt giảm trong tỷ lệ thu nhập hoạt động cận biên của các TCTD. Chi phí

hoạt động tăng cũng làm giảm lợi nhuận trước thuế của các TCTD.

- Tác động đến chi phí thuế thu nhập và lợi nhuận sau thuế:

Do dự phòng rủi ro tín dụng được hạch toán vào chi phí hoạt động nên nó có tác động

làm giảm chi phí thuế thu nhập hiện hành của các TCTD.

- Tác động đến dòng tiền từ hoạt động:

Mặc dù dự phòng rủi ro tín dụng làm giảm lợi nhuận sau thuế của các TCTD nhưng do

nó là chi phí không bằng tiền nên có tác dụng giúp các TCTD tiết kiệm được chi phí

thuế thu nhập hiện hành, từ đó có tác dụng làm tăng dòng tiền từ hoạt động cho các TCTD.

- Tác động đến khả năng trích lập các quỹ, vốn chủ sở hữu, tỷ lệ an toàn vốn và thịgiá cổ phần:

Do dự phòng rủi ro tín dụng tác động làm giảm lợi nhuận sau thuế nên nó cũng tác động

làm giảm khả năng trích lập quỹ của các TCTD (Quỹ bổ sung vốn điều lệ, Quỹ đầu tư

phát triển, Quỹ dự phòng tài chính và các quỹ khác). Mặt khác, lợi nhuận sau thuế giảm

làm giảm lợi nhuận chưa phân phối, vì vậy, nó tác động trực tiếp làm giảm vốn chủ sở

hữu của các TCTD. Vốn chủ sở hữu giảm cũng có tác động làm giảm tỷ lệ an toàn vốn

của các TCTD. Ngoài ra, lợi nhuận sau thuế giảm do trích lập dự phòng rủi ro tín dụng

cũng tác động làm giảm khả năng chi trả cổ tức cho các cổ đông.

Thông tin này cùng với thông tin về trích lập dự phòng rủi ro tín dụng làm giảm lợi

nhuận sau thuế của các TCTD, cuối cùng có tác động đến giá cổ phần của các TCTD trên thị trường.

1.5 Nguyên tắc sử dụng dự phòng xử lý rủi ro tín dụng:

a) Sử dụng rủi ro dự phòng tín dụng:

- Ngân hàng sử dụng dự phòng để xử lý rủi ro tín dụng đối với các khoản nợ trongtrường

hợp khách hàng bị giải thể, phá sản, mất tích, các khoản nợ quá hạn (thuộc nhóm 5)

- Nguyên tắc sử dụng dự phòng để xử lý rủi ro:

+ Sử dụng dự phòng cụ thể để xử lý rủi ro tín dụng đối với chính khoản nợ đó.

+ Phát mại tài sản bảo đảm để thu hồi nợ: Tổ chức tín dụng phải khẩn trương tiến hành

việc phát mại tài sản bảo đảm theo thỏa thuận với khách hàng và theo quy định của

pháp luật để thu hồi nợ.

+ Trường hợp phát mại tài sản không đủ bù đắp cho rủi ro tín dụng các khoản nợ thì sử

dụng dự phòng chung để xử lý. 5 lOMoARcPSD| 36667950

Việc tổ chức tín dụng sử dụng dự phòng để xử lý rủi ro tín dụng không phải là xóa nợ

cho khách hàng. Tổ chức tín dụng và cá nhân có liên quan không được phép thông báo

dưới mọi hình thức cho khách hàng biết về việc xử lý rủi ro tín dụng.

Sau khi đã sử dụng dự phòng để xử lý rủi ro tín dụng, tổ chức tín dụng phải chuyển các

khoản nợ đã được xử lý rủi ro tín dụng từ hạch toán nội bảng ra hạch toán ngoại bảng

để tiếp tục theo dõi và có các biện pháp để thu hồi nợ triệt để.

Sau năm (05) năm kể từ ngày sử dụng dự phòng để xử lý rủi ro tín dụng, tổ chức tín

dụng được xuất toán các khoản nợ đã được xử lý rủi ro tín dụng ra khỏi ngoại bảng.

Riêng đối với các ngân hàng thương mại Nhà nước, việc xuất toán chỉ được phép thực

hiện khi có đầy đủ hồ sơ, tài liệu chứng minh đã sử dụng mọi biện pháp thu hồi nợ

nhưng không thu được nợ và phải được Bộ Tài chính và Ngân hàng Nhà nước chấp thuận bằng văn bản.

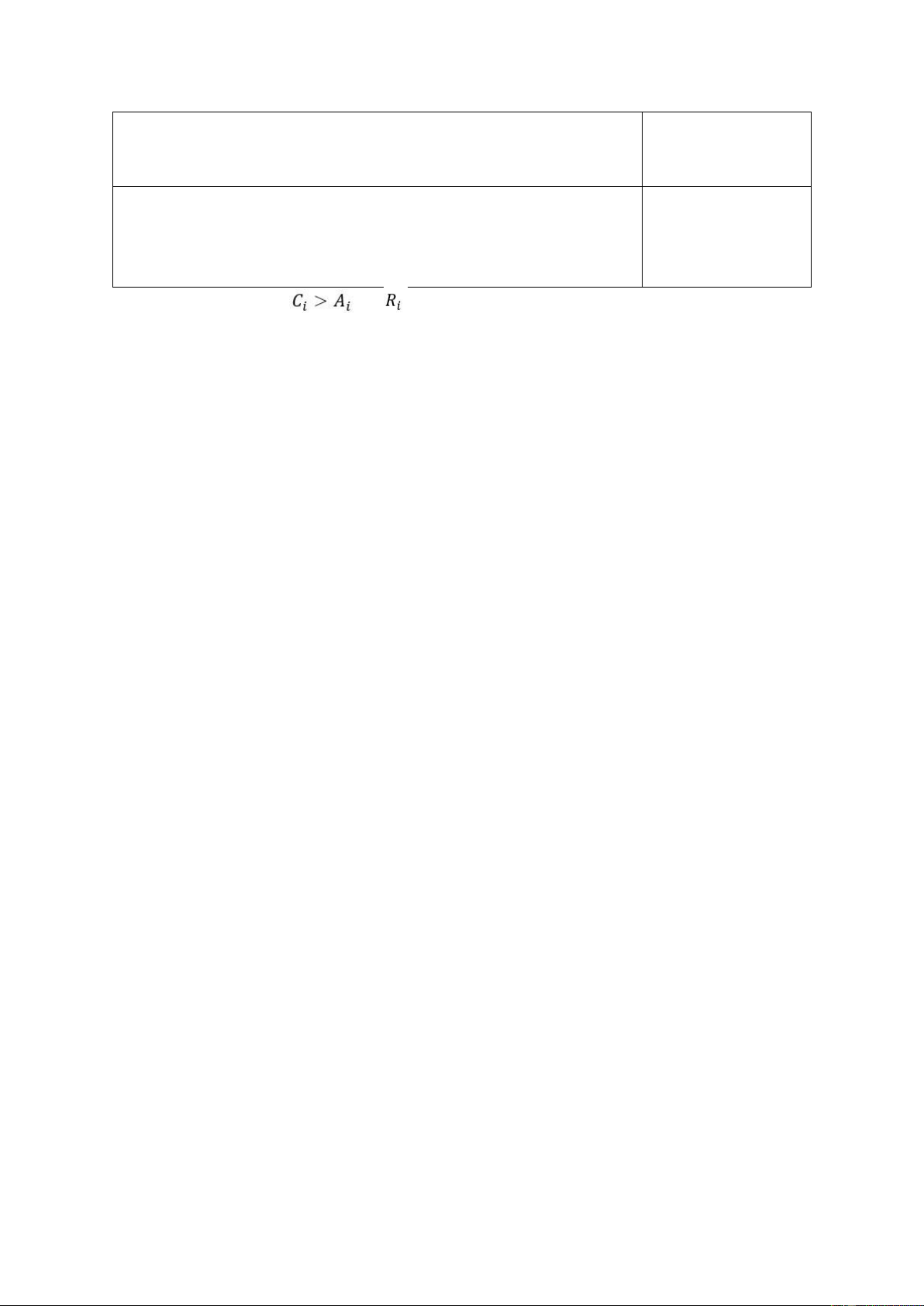

b) Kế toán lập dự phòng rủi ro tín dụng:

- Khi Ngân hàng trích lập dự phòng rủi ro tín dụng, kế toán ghi:

Nợ TK 8822 - Chi dự phòng Nợ phải thu khó đòi

Có TK 219_ - Dự phòng rủi ro tín dụng

- Khi Ngân hàng sử dụng dự phòng rủi ro tín dụng để xử lý rủi ro tín dụng, kế toánghi:

Nợ TK 219_ - Dự phòng rủi ro tín dụng Có TK Cho vay thích hợp

Tuy nhiên, khoản nợ đã được xử lý rủi ro tín dụng vẫn được ngân hàng tiếp tục theo

dõi, ghi Nợ TK ngoại bảng - Nợ bị tổn thất đang trong thời gian theo dõi để tiếp tục

theo dõi và các biện pháp để thu hồi nợ triệt để.

- Khi Khách hàng thanh toán khoản nợ đã được xử lý rủi ro tín dụng trên, kế toánghi:

Nợ TK có liên quan (Tiền mặt, Tiền gửi của khách hàng,...) Có TK 79 - Thu nhập khác

Và xuất ghi Có TK 971 - Nợ bị tổn thất đang trong thời gian theo dõi.

1.6 Tài khoản sử dụng và phương pháp kế toán:

a) Tài khoản sử dụng:

- Tài khoản Dự phòng rủi ro (TK 2x9)

+ Tài khoản Dự phòng cụ thể (TK 2x91)

+ Tài khoản Dự phòng chung (TK 2x92)

- Tài khoản Dự phòng với các cam kết ngoại bảng (TK 4896)

- Tài khoản Thu nhập khác (TK 79)

- Tài khoản Chi dự phòng Nợ phải thu khó đòi (TK 8822)

- Tài khoản Nợ bị tổn thất đang trong thời gian theo dõi (TK 971)

+ Nợ gốc bị tổn thất đang trong thời gian theo dõi (TK 9711) +

Nợ lãi bị tổn thất đang trong thời gian theo dõi (TK 9712) 6 lOMoARcPSD| 36667950

b) Phương pháp kế toán:

1.7 Dự phòng rủi ro cho vay khách hàng của Techcombank bán niên 2023:

- Chính sách kế toán của Techcombank về việc phân loại nợ sử dụng trong BCTC bánniên 2023. 7 lOMoARcPSD| 36667950

- Chính sách về việc trích lập các khoản dự phòng. 8 lOMoARcPSD| 36667950

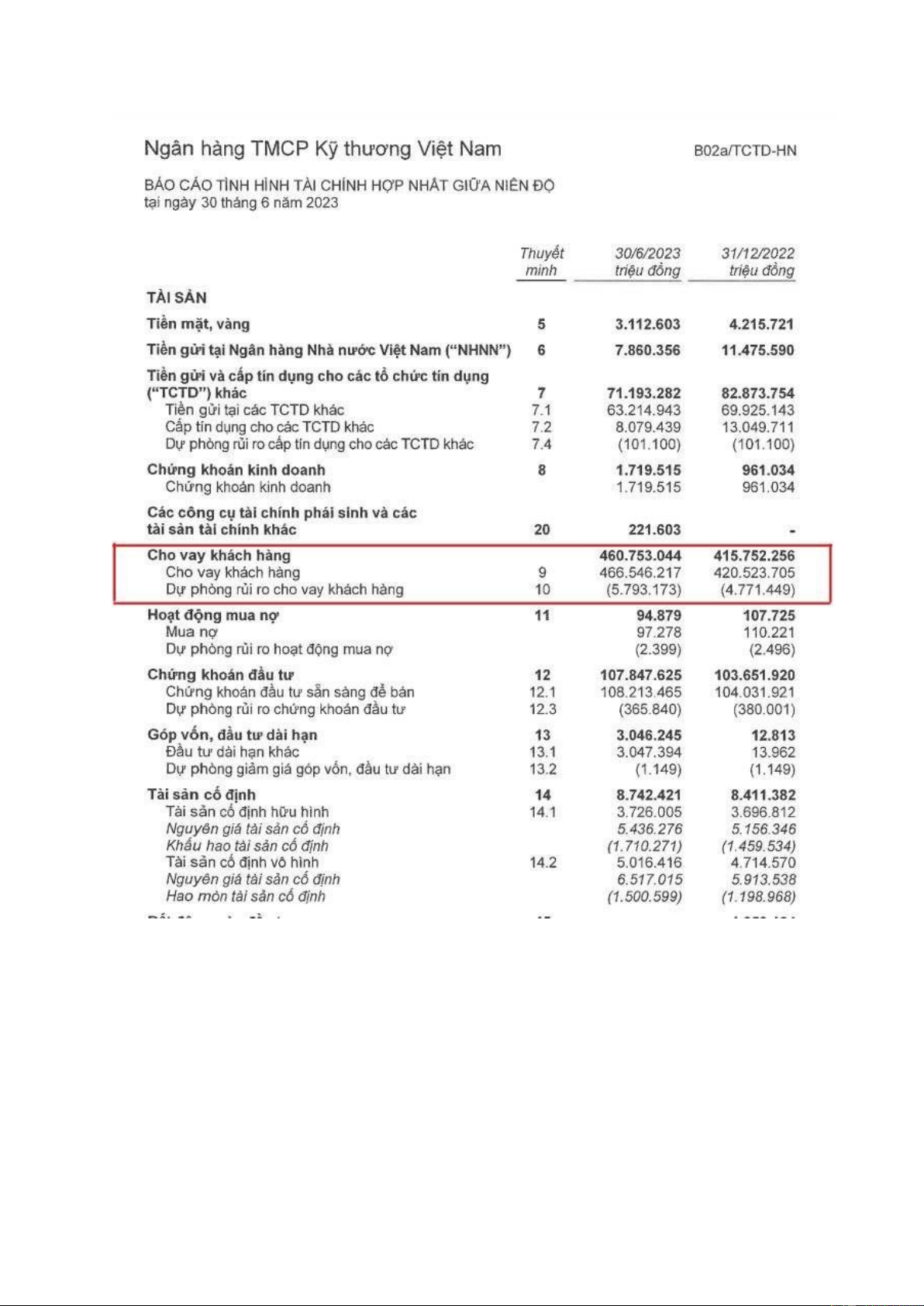

- Trên BC tình hình tài chính của Techcombank, số liệu về khoản dự phòng là như sau:

Cụ thể: Tại 30/6/2023 (Theo đơn vị: Triệu đồng) Cho

vay khách hàng có số dư: 466.546.217

Dự phòng rủi ro cho vay khách hàng: (5.793.173) 9 lOMoARcPSD| 36667950

- Chi tiết khoản mục Dự phòng rủi ro cho vay khách hàng, trên BC thuyết minh

30/6/2023, như sau: Techcombank phân loại thành các mục sau: (đơn vị: triệu đồng)

+ Dự phòng chung: 3.412.959 +

Dự phòng cụ thể: 2.380.214

+ Dự phòng các khoản cho vay giao dịch ký quỹ và ứng trước tiền cho khách: Không có.

- Ngoài ra để thuyết minh cho khoản mục Dự phòng rủi ro cho vay khách

hàng,Techcombank còn thể hiện mục “Biến động dự phòng rủi ro cho vay” cho các mục dự phòng trên: 10 lOMoARcPSD| 36667950

“Số dự phòng trích lập vào 01/01/2023 - Số dự phòng sử dụng trong 6 tháng đầu năm,

và số dự phòng còn lại vào 30/06/2023”, chi tiết như sau: 1.

2.Kế toán xử lý tài sản đảm bảo:

2.1 Nguyên tắc xử lý tài sản đảm bảo:

Bên nhận bảo đảm có quyền xử lý tài sản để việc cho quyền lợi của mình nhưng mặt

khác, việc xử lý tài sản bảo đảm phải đảm bảo tính công bằng, bảo đảm quyền, lợi ích

hợp pháp của bên bảo đảm. Vì vậy, chỉ được xử lý tài sản khi có căn cứ thuộc các trường hợp sau.

* Các trường hợp xử lý tài sản bảo đảm: -

Trường hợp 1: Đến thời hạn thực hiện nghĩa vụ được bảo đảm mà bên có nghĩa

vụ không thực hiện hoặc thực hiện không đúng nghĩa vụ.

Khi xử lý tài sản bảo đảm theo nguyên tắc này, cần phân biệt giữa trường hợp bên bảo

đảm chính là bên có nghĩa vụ trong trong quan hệ nghĩa vụ được bảo đảm với trưởng

hợp bên bảo đảm là người thứ ba (không phải là người có nghĩa vụ trong quan hệ nghĩa 11 lOMoARcPSD| 36667950

vụ được bảo đảm) để xác định thời điểm xử lý tài sản bảo đảm tiền vay cho phù hợp

với quy định của pháp luật. -

Trường hợp 2: Bên có nghĩa vụ phải thực hiện nghĩa vụ được bảo đảm trước thời

hạn do vi phạm nghĩa vụ theo thỏa thuận hoặc theo quy định của luật.

Căn cứ này xuất hiện trong trường hợp giao dịch bảo đảm được xác lập giữa các bên và

bên có nghĩa vụ trong hợp đồng này lại vi phạm sự thoả thuận trong hợp đồng đó. Theo

đó, bên bị vi phạm hợp đồng (đồng thời là bên nhận bảo đảm) đơn phương chấm dứt

thực hiện hợp đồng và yêu cầu bên vi phạm hợp đồng thực hiện nghĩa vụ trước thời hạn

đã thỏa thuận trong hợp đồng đó. Ví dụ:

Trong hợp đồng tín dụng giữa ngân hàng cho vay với khách hàng có thoả thuận về việc

bên vay phải sử dụng vốn vay đúng mục đích là phát triển sản xuất và bên cho vay có

quyền đơn chấm dứt hợp đồng nếu bên vay sử dụng trái mục đích đã thoả thuận. Hợp

đồng tín dụng này được bảo đảm bằng biện pháp thế chấp kèm theo. Ngân hàng cho

vay phát hiện khách hàng dùng vốn vay để mua sắm tư liệu tiêu dùng nên đã ra thông

báo chấm dứt hợp đồng trước thời hạn. Trong trường hợp này, hợp đồng tín dụng được

coi là chấm dứt kể từ thời điểm khách hàng nhận được thông báo của ngân hàng về

việc chấm dứt hợp đồng tín dụng và khách hàng phải trả nợ theo thời hạn mà bên cho

vay đã ấn định, theo đó khách hàng phải trả nợ vay trước thời hạn đã thỏa thuận trong hợp đồng. -

Trường hợp 3: Pháp luật quy định tài sản bảo đảm phải được xử lý để bên bảo

đảm thực hiện một nghĩa vụ khác.

Bên nhận bảo đảm được hưởng quyền ưu tiên thanh toán nợ vay từ số tiền thu được từ

việc xử lý tài sản bảo đảm theo nguyên tắc ưu tiên thanh toán trong xử lý tài sản bảo

đảm đã được pháp luật về giao dịch bảo đảm quy định.

Trong trường hợp tài sản được dùng để bảo đảm thực hiện một hay nhiều nghĩa vụ thì

việc xử lý tài sản đó được thực hiện theo thỏa thuận giữa bên bảo đảm và bên nhận bảo

đảm; nếu không có thoả thuận thì tài sản được bán đấu giá theo quy định của pháp luật.

Bên cạnh việc xử lý tài sản bảo đảm được thực hiện theo thỏa thuận của các bên thì việc

xử lý tài sản bảo đảm còn được thực hiện một cách khách quan, công khai, minh bạch,

bảo đảm quyền và lợi ích hợp pháp của các bên tham gia giao dịch bảo đảm, cá nhân,

tổ chức có liên quan. Nguyên tắc này đòi hỏi bên xử lý tài sản bảo đảm tiền vay trước

khi xử lý tài sản phải thực hiện đầy đủ các thủ tục một cách công khai. Trong trường

hợp bên bảo đảm dùng nhiều tài sản khác nhau để bảo đảm nghĩa vụ trả nợ vay thì khi

xử lý tài sản bảo đảm tiền vay, bên nhận bảo đảm chỉ được xử lý số tài sản cần thiết

tương ứng với giá trị của nghĩa vụ được bảo đảm; nếu xử lý quá số tài sản cần thiết và

gây ra thiệt hại cho bên bảo đảm thì phải bồi thường thiệt hại.

2.2 Quy trình thu hồi tài sản bảo đảm:

- Thông báo về việc xử lý tài sản bảo đảm 12 lOMoARcPSD| 36667950

Trước khi xử lý tài sản bảo đảm, bên nhận bảo đảm phải thông báo bằng văn bản trong

một thời hạn hợp lý về việc xử lý tài sản bảo đảm cho bên bảo đảm và các bên cùng

nhận bảo đảm khác. - Giao tài sản bảo đảm để xử lý

Người đang giữ tài sản bảo đảm có nghĩa vụ giao tài sản bảo đảm cho bên nhận bảo

đảm để xử lý khi thuộc một trong các trường hợp xử lý tài sản bảo đảm. - Xử lý tài sản

bảo đảm + Bán đấu giá.

+ Bên nhận bảo đảm tự bán tài sản.

+ Bên nhận bảo đảm sẽ nhận chính tài sản đó thay thế cho việc thực hiện nghĩa vụ của bên bảo đảm.

- Thanh toán số tiền có được từ việc xử lý tài sản bảo đảm

2.3 Tài khoản sử dụng:

- Tài khoản Chi phí xử lý tài sản bảo đảm nợ (TK 355)

- Tài khoản Tài sản gán nợ đã chuyển quyền sở hữu cho TCTD, đang chờ xử lý (TK 387)

- Tài khoản Tiền thu từ việc bán nợ, tài sản bảo đảm nợ hoặc khai thác TSBĐ nợ (TK 4591)

- Tài khoản Lãi cho vay chưa thu được bằng đồng Việt Nam (TK 941)

- Tài khoản Gán, xiết nợ chờ xử lý (TK 995)

2.4 Kế toán xử lý tài sản đảm bảo tiền vay để thu hồi nợ:

Các phương thức ngân hàng xử lý tài sản đảm bảo tiền vay bao gồm bán tài sản, mua

tài sản để sử dụng hoặc thu khai thác tài sản để thu nợ. Theo đó, kế toán xử lý tài sản

đảm bảo tiền vay để thu hồi nợ, có thể phân chia thành các trường hợp sau: - Kế

toán đối với trường hợp tài sản đảm bảo được bán để trả nợ ngân hàng. -

Kế toán đối với trường hợp ngân hàng được quyền thu khai thác đối với tài sản đảmbảo nợ vay.

Trường hợp 1: Tài sản đảm bảo được bán để trả nợ Ngân hàng -

Trong khi chờ tài sản đảm bảo được bán để thu nợ vay, kế toán ghi:

Nợ TK 995 - Tài sản gán, xiết nợ chờ xử lý.

Có TK 994 - Tài sản thế chấp, cầm cố của khách hàng. -

Khi tài sản được bán, tiền thu về do bán tài sản sau khi trừ đi chi phí phát sinh

trongxử lý tài sản, sẽ được dùng để thu nợ theo thứ tự nợ gốc, lãi trong hạn, lãi quá hạn.

• Khi thu tiền bán tài sản đảm bảo kế toán hạch toán:

Nợ TK thích hợp (TK 1011,..)

Có TK 4591 - Tiền thu về bán nợ, tài sản đảm bảo. 13 lOMoARcPSD| 36667950

• Tiếp đến kế toán lập chứng từ thu nợ khách hàng vay:

Nợ TK 4591 - Tiền thu về bán nợ, tài sản đảm bảo.

Có TK 355 - Chi phí xử lý tài sản đảm bảo: Thu hồi chi phí đã chi để xử lý tài sản đảm bảo.

Có TK Cho vay khách hàng thích hợp: Nợ vay.

Có TK Thu nhập Ngân hàng: Lãi cho vay.

* Đồng thời, thanh toán số chênh lệch (Giá bán tài sản - Nghĩa vụ trả nợ)

choKhách hàng vay (nếu còn tiền)

Nợ TK 4591 - Tiền thu về bán nợ, tài sản đảm bảo.

Có TK thích hợp (TK 1011,..)

* Đồng thời, ghi Có TK 995 - Tài sản gán, xiết nợ chờ xử lý.

• Kế toán tiếp tục theo dõi để thu nợ, lãi vay mà khách hàng chưa thanh toán hết,

sau khi bán tài sản đảm bảo do tiền thu bán tài sản không đủ để trả nợ và lãi.

Trường hợp 2: Ngân hàng được quyền thu khai thác đối với tài sản đảm bảo nợ vay -

Khi ngân hàng có khoản thu về cho thuê tài sản đảm bảo nợ vay thì kế toán sẽ hạch toán

khoản thu do khai thác tài sản.

Nợ TK có liên quan (TK 1011,..)

Có TK 4591- Tiền thu về bán nợ, tài sản đảm bảo -

Sau đó trích thu dần nợ gốc và lãi của khách hàng tương tự như trường hợp bán

tàisản. Trong trường hợp này kế toán chỉ ghi

Có TK 994 - Tài sản thế chấp, cầm cố của khách hàng nếu đã khai thác tài sản

thu hồi hết nợ gốc và lãi, cùng như chi phí liên quan đến việc quản lý và khai thác tài sản đó.

2.5 Kế toán khi ngân hàng có quyền sở hữu tài sản gán nợ của khách hàng.

a) Sơ lược về đặc điểm: -

Nghiệp vụ này là một trong số nghiệp vụ kế toán liên quan đến nợ vay có vấn

đề, tàisản đảm bảo được chuyển quyền sở hữu cho Ngân Hàng. -

Ngân hàng chuyển quyền sở hữu tài sản gán nợ của khách hàng, có các điểm nổi bậtnhư sau:

• Trị giá tài sản gán nợ theo thỏa thuận giữa ngân hàng và khách hàng.

• Có thể KH nhận lại số tiền chênh lệch thừa hoặc phải nộp thêm.

• Sau khi đã chuyển giao quyền sở hữu tài sản gán nợ cho ngân hàng, khách hàng

không còn nghĩa vụ trả nợ.

• Tài sản gán nợ nếu ngân hàng phát mại, số chênh lệch giữa số tiền thu được và

giá trị tài sản được ghi nhận vào thu nhập hoặc chi phí khác.

• Tài sản gán nợ có thể được ngân hàng giữ lại để sử dụng nhưng phải đảm bảo

quy định về việc mua sắm tài sản cố định. 14 lOMoARcPSD| 36667950

b) Ghi nhận các nghiệp vụ:

Khi ngân hàng nhận được tài sản từ việc gán nợ bằng tài sản của khách hàng, tài sản

này có đủ hồ sơ pháp lý , ngân hàng có quyền sở hữu hợp pháp đối với tài sản, trong

thời gian chờ xử lý tài sản, kế toán ghi các nghiệp vụ: (1) Thu hồi nợ vay gốc:

• Nợ TK 387 – Tài sản gán nợ đã chuyển quyền sở hữu cho TCTD, đang chờ xử lý.

Có TK thích hợp (21_ cho vay, 22_ chiết khấu,..) (2) Thu hồi nợ lãi:

• Nợ TK 387 – Tài sản gán nợ đã chuyển quyền sở hữu cho TCTD, đang chờ xử lý.

Có TK Thu nhập lãi, lãi phải thu. (TK 702, 3941)

(3) Trả lại khách hàng (Thanh toán cho khách hàng): tức thanh toán lại cho khách

hàng số tiền chênh lệch khi giá trị theo thỏa thuận của Tài sản gán nợ (TK 387)

hay giá bán của Tài sản gán nợ đó (TK 79) sau khi đã thanh toán hết gốc và lãi

cho Ngân hàng rồi, nhưng vẫn còn thừa:

• Nợ TK 387 hoặc Nợ TK 79 - Thu nhập khác. Có TK 1011, 4211

Nghiệp vụ số 3 có thể có hoặc không.

+ TK 79 ghi nợ trong trường hợp này, sử dụng khi đã bán tài sản đảm bảo rồi, Ngân

hàng ghi nhận ban đầu vào Có TK 79, khi có chênh lệch giữa giá bán tài sản > nghĩa vụ

trả nợ của khách hàng, thì sẽ thanh toán số chênh lệch đó cho khách hàng và ghi Nợ TK 79.

+ Còn trường hợp ghi nợ TK 387 khi Ngân hàng chưa thực hiện bán tài sản, chỉ đánh

giá dựa vào Trị giá tài sản gán nợ theo thỏa thuận giữa ngân hàng và khách hàng lúc

ban đầu. Nếu có chênh lệch thì mới thực hiện bút toán này.

Cả 3 bút toán có thể ghi gộp:

Nợ TK 387 - TS gán nợ đã chuyển quyền sở hữu cho TCTD, đang chờ xử lý: giá trị theo thỏa thuận

Có TK thích hợp (21_ cho vay, 22_ chiết khấu,..): a (giá trị khoản dư nợ cho vay)

Có TK Thu nhập lãi, lãi phải thu. (TK 702, 3941): b (giá trị khoản lãi chưa thu) 15 lOMoARcPSD| 36667950

Có TK 1011, 4211: giá trị thỏa thuận của TS - a - b (khoảng chênh lệch phải trả

lại cho khách hàng) (nếu có). Đồng thời:

• Nợ TK 995 - Tài sản gán, xiết nợ chờ xử lý.

• hoặc Có TK 994 - Tài sản thế chấp, cầm cố của KH.

• hoặc Có TK 941 - Lãi cho vay chưa thu được bằng đồng Việt Nam.

Khi ngân hàng xử lý tài sản sản gán nợ trên bằng cách phát mại tài sản, thì khoản

chênh lệch giữa số tiền thu được do phát mại tài sản và giá trị tài sản được hạch toán

vào kết quả kinh doanh Ngân hàng (Thu nhập - Chi phí)

(4) Phát mại tài sản gán nợ:

• Nếu số tiền thu được > giá trị gán nợ thì phần chênh lệch đưa vào TK thu nhập khác.

=> Tức chênh lệch dương:

Nợ TK 1011, 4211 ( tiền mặt, chuyển tiền,..)

Có TK 387 – Tài sản gán nợ đã chuyển quyền sở hữu cho TCTD, đang chờ xử lý.

Có TK 79 - Thu nhập khác.

• Nếu số tiền thu được < giá trị gán nợ thì phần chênh lệch đưa vào TK chi phí khác.

=> Tức chênh lệch âm:

Nợ TK 1011, 4211 ( tiền mặt, chuyển tiền,..) Nợ TK 89 - Chi phí khác.

Có TK 387 - TS gán nợ đã chuyển quyền sở hữu cho TCTD, đang chờ xử lý. Đồng thời:

Có TK 995 - Tài sản gán, xiết nợ chờ xử lý. 16 lOMoARcPSD| 36667950 KẾT LUẬN

Có thể thấy hoạt động tín dụng là hoạt động cơ bản của ngân hàng, cũng là hoạt động

đem lại nguồn thu chính của các ngân hàng thương mại. Tuy nhiên, hoạt động tín dụng

của ngân hàng luôn tiềm ẩn những rủi ro và tác hại của những rủi ro đó đối với hoạt

động ngân hàng là vô cùng lớn. Bên cạnh đó sẽ còn tác động tới cả khách hàng và nền

kinh tế của cả một quốc gia. Do đó việc kế toán dự phòng rủi ro tín dụng và xử lý các

tài sản đảm bảo là cực kỳ cần thiết.

Khi gặp rủi ro tín dụng, ngân hàng không thu được vốn tín dụng đã cấp và lãi cho vay,

nhưng ngân hàng phải trả vốn và lãi cho khoản tiền huy động đến hạn. Vốn sử dụng để

cho vay chủ yếu là vốn huy động từ tiền gửi của khách hàng vì vậy trong trường hợp

nợ xấu quá nhiều ngân hàng phải sử dụng các nguồn vốn của mình để trả cho người gửi

tiền, điều này làm cho ngân hàng mất cân đối thu chi, khi không thu được nợ thì vòng

quay vốn tín dụng giảm làm cho ngân hàng kinh doanh không hiệu quả. Khi gặp rủi ro

tín dụng ngân hàng thường rơi vào tình trạng mất khả năng thanh khoản, làm mất lòng

tin người gửi tiền, ảnh hưởng đến uy tín của ngân hàng.

Nói tóm lại, rủi ro tín dụng của một ngân hàng xảy ra ở mức độ khác nhau: nhẹ nhất là

ngân hàng bị giảm lợi nhuận khi không thu hồi được lãi vay, nặng nhất khi ngân hàng

không thu được vốn lãi, nợ thất thu với tỷ lệ cao dẫn đến ngân hàng bị lỗ mà mất vốn.

Nếu tình trạng này kéo dài không khắc phục được, ngân hàng sẽ bị phá sản, gây hậu

quả nghiêm trọng cho nền kinh tế nói chung và hệ thống ngân hàng nói riêng. Chính vì

vậy đòi hỏi các nhà quản trị ngân hàng phải hết sức thận trọng và có những biện pháp

thích hợp nhằm giảm thiểu rủi ro trong cho vay. 17 lOMoARcPSD| 36667950

TÀI LIỆU THAM KHẢO

1. PGS. TS. Nguyễn Thị Loan (Chủ biên). (2021). Giáo trình Kế toán ngân hàng

Trường Đại học Ngân hàng TP.HCM. Nhà xuất bản Kinh tế Tp HCM.

2. Khi nào Ngân hàng được quyền phát mại tài sản thế chấp?.

(2022).https://luatphamvu.com/khi-nao-ngan-hang-duoc-quyen-phat-mai- taisan-the-

chap.html#:~:text=Ph%C3%A1t%20m%E1%BA%A1i%20t%C3%A0i

%20s%E1%BA%A3n%20l%C3%A0%20qu%C3%A1%20tr%C3%ACnh

%20ng%C3%A2n%20h%C3%A0ng%20ho%E1%BA%B7c,do%20ph

%C3%A1p%20lu%E1%BA%ADt%20quy%20%C4%91%E1%BB%8Bnh

3. Phát mại tài sản là gì?Trường hợp nào thực hiện phát mại tài sản?.(2022).

https://thuvienphapluat.vn/cong-dong-dan-luat/phat-mai-tai-san-la-

gitruonghop-nao-thuc-hien-phat-mai-tai-san-203506.aspx

4. Thuvienphapluat.Vn. (n.d.). Thông tư 11/2021/TT-NHNN sử dụng dự phòngđể

xử lý rủi ro hoạt động của tổ chức tín dụng mới nhất. Copyright © 2011 by thuvienphapluat.vn.

5. Lê K. (2021, July 16). Trích lập dự phòng là gì? Trích lập dự phòng rủi ro, nợkhó

đòi. Giải Pháp Quản Trị Doanh Nghiệp

6. Tác động của dự phòng rủi ro tín dụng đến hoạt động của các tổ chức tín

dụng.(n.d.-c).https://tapchinganhang.gov.vn/tac-dong-cua-du-phong-rui-ro-tin-

dungden-hoat-dong-cua-cac-to-chuc-tin-dung.htm

7. Tác động của dự phòng rủi ro tín dụng đến hoạt động của các tổ chức tín

dụng.(n.d.-c).https://tapchinganhang.gov.vn/tac-dong-cua-du-phong-rui-ro-tin-

dungden-hoat-dong-cua-cac-to-chuc-tin-dung.htm

8. Phan Mạnh Thăng. (2022, December 28). Quy trình xử lý tài sản bảo đảm đểthu

hồi nợ của Ngân hàng - Luật Long Phan. Luật Long Phan.

https://luatlongphan.vn/quy-trinh-xu-ly-tai-san-bao-dam-de-thu-hoi-no

9. Báo cáo tài chính bán niên năm 2023 của Techcombank.