Tiểu luận Nghiên cứu ảnh hưởng đến ứng dụng CNTT AIS môn Seminar Kế toán | Trường Đại Học Thái Nguyên

AIS ược hiểu là “một tổ hợp các yếu tố liên kết với nhau có liên quan với nhau, cùng làm nhiệm vụ thu thập, xử lý, lưu trữ và truyền ạt thông tin nhằm tối ưu các quyết ịnh ược ưa ra’’. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Seminar kế toán 2 tài liệu

Trường: Đại học Thái Nguyên 386 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 22014077

TRƯỜNG ĐẠ I H Ọ C THÁI BÌNH

KHOA K Ế TOÁN - KI Ể M TOÁN ******

MÔN SEMINAR K Ế TOÁN

NGHIÊN C Ứ U CHÍNH SÁCH THU Ế TNCN Ở VI Ệ T NAM

Gi ảng viên hướ ng d ẫ n : Nguy ễ n Thái Hà

Sinh Viên th ự c hi ệ n

: Tr ầ n Th ả o Ph ương L ớ p : DHLT8-KTTH C Mã Sinh Viên : 2200173

THÁI BÌNH, THÁNG 11/2023 lOMoAR cPSD| 22014077 MỤC LỤC

DANH MỤC BẢNG, HÌNH

DANH MỤC CÁC TỪ VIẾT TẮT LỜI CẢM ƠN LỜI MỞ ĐẦU

..............................................................................................................

CHƯƠNG1. CƠ SỞ LÝ LUẬN CỦA CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN

NHU CẦU ỨNG DỤNG CÔNG NGHỆ VÀO HỆ THỐNG THÔNG TIN KẾ

TOÁN TẠI VIỆT NAM ........................................................................................... 1

1.1. Tổng quan cơ sở lý thuyết ................................................................................. 1

1.1.1. Khái niệm ...................................................................................................... 1

1.1.2. Đặc iểm ......................................................................................................... 3

1.1.3. Vai trò của hệ thống thông tin kế toán ối với doanh nghiệp ......................... 4

1.2. Các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào hệ thống

thông tin Kế toán tại Việt Nam ............................................................................... 4

1.2.1. Quy mô doanh nghiệp ................................................................................... 4

1.2.2. Yếu tố hiểu biết của ban lãnh ạo/ chủ sở hữu ............................................... 5

1.2.3. Đặc iểm kinh doanh ...................................................................................... 5

CHƯƠNG2. THỰC TRẠNG CỦA CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN NHU

CẦU ỨNG DỤNG CÔNG NGHỆ VÀO HỆ THỐNG THÔNG TIN KẾ TOÁN

.................................................................................................................................... 7

TẠI VIỆT NAM ........................................................................................................ 7

2.1. Tổng quan về khách thể nghiên cứu ................................................................ 7

2.1.1. Nghiên cứu nước ngoài: ................................................................................ 7

2.1.2. Nghiên cứu trong nước ................................................................................. 8

2.2. Sự ra ời của mô hình nghiên cứu .................................................................... 10

2.2.1. Các bước thực hiện nghiên cứu................................................................... 10

2.2.2. Mô hình nghiên cứu và giả thiết nghiên cứu: ............................................. 10

2.3. Xác ịnh và o lường biến số ưa vào mô hình ................................................... 13

2.4. Xây dựng thang o: ............................................................................................ 14

2.5. Kết quả nghiên cứu: ......................................................................................... 15

2.5.1. Kết quả hoạt ộng từ thu nhập số liệu thứ cấp.............................................. 15

2.5.2. Kết quả từ thu nhập số liệu sơ cấp ( khảo sát thực trạng ) .......................... 15

2.5.3. Đánh giá thực trạng vấn ề nghiên cứu ........................................................ 16 lOMoAR cPSD| 22014077

CHƯƠNG3. GIẢI PHÁP, KIẾN NGHỊ VỀ CÁC NHÂN TỐ ẢNH HƯỞNG

ĐẾN NHU CẦU ỨNG DỤNG CÔNG NGHỆ VÀO HỆ THỐNG THÔNG TIN

KẾ TOÁN TẠI VIỆT NAM .................................................................................. 21

3.1. Định hướng hoạt ộng của các nhân tố ảnh hưởng ến nhu cầu ứng dụng

công nghệ vào hệ thống thông tin Kế toán tại Việt Nam .................................... 21

3.2. Một số kiến nghị cho doanh nghiệp nhằm nâng cao nhu cầu ứng dụng

CNTT vào AIS ........................................................................................................ 22

3.2.1. Đối với cấp quản lý của doanh nghiệp:....................................................... 22

3.2.2. Đối với ban lãnh ạo/ chủ sở hữu doanh nghiệp: ......................................... 23

KẾT LUẬN .............................................................................................................. 24

DANH MỤC THAM KHẢO ................................................................................. 24

PHỤ LỤC ................................................................................................................ 26 lOMoAR cPSD| 22014077

DANH MỤC BẢNG, HÌNH

Bảng 2.1: Xác ịnh và o lường biến số ưa vào mô hình. ...................................... 12

Bảng 2.2. Giá trị trung bình từ thang o Likert ........................................................ 13

Bảng 2.3. Bảng ặc iểm mẫu khảo sát chính thức .................................................. 13

Bảng 2.4. Giá trị trung bình của biến Hiểu biết của ban lãnh ạo/chủ sở hữu ......... 17

Bảng 2.5 Giá trị trung bình của biến Quy mô doanh nghiệp .................................... 17

Hình 1.1. Mô hình tổng quan hệ thống thông tin ........................................................ 1

Hình 1.2. Mô hình tổng quan hệ thống thông tin kế toán ........................................... 2

Hình 2.1. Đề xuất mô hình nghiên cứu ..................................................................... 11

Hình 2.2. Đề xuất mô hình nghiên cứu ..................................................................... 11

Hình 2.3. Biểu ồ thể hiện tỷ lệ nam nữ tham gia khảo sát ...................................... 14

Hình 2.4. Biểu ồ biểu diễn tỷ lệ nghề nghiệp của ối tượng khảo sát .................... 15

Hình 2.5. Biểu ồ biểu diễn tỷ lệ trình ộ học vấn của ối tượng khảo sát .............. 15

Hình 2.6. Biểu ồ biểu diễn tỷ lệ kinh nghiệm làm việc của ối tượng khảo sát ..... 16

Hình 2.7. Biểu ồ biểu diễn ặc iểm công ty của ối tượng khảo sát .................... 16

DANH MỤC CÁC TỪ VIẾT TẮT AIS

Accounting Information Systems -Hệ thống thông tin kế toán BCTC Báo cáo tài chính CN Công nghệ CNTT Công nghệ thông tin CMCN Cách mạng công nghiệp DN Doanh nghiệp HTTT Hệ thống thông tin lOMoAR cPSD| 22014077 HQ Hiệu quả KT Kế toán KTKT Kế toán – kiểm toán MIS

Hệ thống thông tin quản lý NC Nghiên cứu NCC Nhà nghiên cứu PM Phần mềm PMKT Phần mềm kế toán CAATs Kiểm toán nội bộ LỜI CẢM ƠN

Em xin gửi lời cảm ơn chân thành các thầy cô giáo trong khoa Tài chính Kế

toán Trường Đại Học Thái Bình. Qua thời gian học tại trường em ã ược các thầy cô

chỉ dẫn, truyền ạt kiến thức một cách tận tình từ ngày ầu nhập học cho ến khóa học

bây giờ. Dù thời gian gặp mặt thầy cô không thường xuyên, nhưng thầy cô vẫn tạo

iều kiện cho em hoàn thành tốt quá trình học cũng như bài nghiên cứu về môn Seminar

kế toán. Em xin gửi lời tri ân chân thành nhất ến Ban Giám Hiệu nhà trường, các thầy

cô khoa Kế Toán-Kiểm Toán, ặc biệt Cô Nguyễn Thái Hà hướng dẫn ã hướng dẫn

em trong quá trình viết ề tài nghiên cứu này. Em xin chân thành cảm ơn! lOMoAR cPSD| 22014077 LỜI MỞ ĐẦU

Những thay ổi CN xảy ra một cách nhanh chóng hiện nay ược gọi chung là

cuộc cách mạng công nghiệp kỹ thuật số hay cách mạng công nghiệp 4.0 (CMCN

4.0). Tốc ộ phát triển của CMCN 4.0 òi hỏi các quốc gia phải biết thích ứng trên

phương diện vĩ mô, cũng như các DN trên phương diện vi mô. Có nhiều CN hoặc kỹ

thuật khác nhau có thể ược sử dụng ể triển khai CMCN 4.0. Đây chính là kết quả ạt

ược khi triển khai CMCN 4.0 trong hệ thống thông tin kế toán (Accounting

Information System-AIS) như hệ thống hoạch ịnh nguồn nhân lực (ERP), CN iện

toán ám mây, blockchain, và các ứng dụng CN khác nhằm tạo iều kiện cho DN thúc

ẩy quá trình ra quyết ịnh và ánh giá thành quả kinh doanh. Điều này thể hiện ược cho

thấy các DN ang có rất nhiều thuận lợi ể có thể phát triển AIS trong bối cảnh CMCN

4.0. Đặc biệt ở thời iểm hiện tại, AIS và công tác KT trong DN ã, ang và sẽ óng vai

trò quan trọng trong việc hỗ trợ quản lý toàn bộ hoạt ộng DN. Do ó, việc ẩy mạnh

chuyển ổi số trong lĩnh vực KT là nhu cầu vô cùng bức thiết. Tuy nhiên,việc ứng

dụng CNTT vào lĩnh vực KT ang làm gia tăng tình trạng thất nghiệp cho lao ộng KT

do nhiều công oạn ã ược CN xử lý. Đã có rất nhiều nghiên cứu trước ây thực hiện tìm

hiểu về hạ tầng CNTT và tác ộng của nó ến kết quả của công ty, chất lượng AIS. Tuy

nhiên, ánh giá về nhu cầu ứng dụng CNTT cho AIS hay các nhân tố ảnh hưởng ến

nhu cầu ứng dụng CNTT của AIS thì chưa ược thực hiện nhiều. Từ lý thuyết và các

vấn ề thực tiễn nêu trên, em quyết ịnh thực hiện ề tài “Nghiên cứu các nhân tố ảnh

hưởng ến nhu cầu ứng dụng công nghệ vào hệ thống thông tin Kế toán tại Việt

Nam”. Đề tài này hướng ến mục tiêu là tìm hiểu nhu cầu ứng dụng CNTT tại các DN

và xác ịnh nhân tố nào có ảnh hưởng ến nhu cầu ứng dụng CNTT của AIS tại các

DN. Em hy vọng ề tài sẽ góp phần giúp cho DN thấy ược vai trò của các nhân tố ảnh

hưởng ể có sự quan tâm thích áng cho vấn ề trang bị CNTT, cũng như các yếu tố tác

ộng ến nhu cầu ứng dụng CNTT ến nhu cầu sử dụng AIS.

1. Mục tiêu nghiên cứu

Mục tiêu chung của bài NC này là xác ịnh các yếu tố tác ộng ến nhu cầu ứng

dụng CNTT vào AIS. Từ ó, ưa ra các ề xuất, ịnh hướng nhằm nâng cao tính thích hợp

khi áp dụng CNTT vào AIS tại các DN Việt Nam hiện nay. lOMoAR cPSD| 22014077

2. Đối tượng nghiên cứu và phạm vi nghiên cứu

2.1. Đối tượng nghiên cứu

Tập trung vào các ảnh hưởng ến nhu cầu ứng dụng CNTT vào hệ AIS tại các DN Việt Nam.

2.2. Phạm vi nghiên cứu:

- Đối tượng : Các DN ở Việt Nam.

- Phương pháp nghiên cứu

+ Phương pháp thống kê và so sánh

+ Phương pháp phân tích và tổng hợp

+ Phương pháp phân tích thành phần chính

3. Bố cục của bài nghiên cứu

Ngoài phần mở ầu, bài tiểu luận gồm 3 chương:

Chương 1: Cơ sở lý luận của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ

vào hệ thống thông tin Kế toán tại Việt Nam

Chương 2: Thực trạng của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ

vào hệ thống thông tin Kế toán tại Việt Nam

Chương 3: Giải pháp, kiến nghị về các nhân tố ảnh hưởng ến nhu cầu ứng dụng công

nghệ vào hệ thống thông tin Kế toán tại Việt Nam.

Trong quá trình tìm hiểu ề tài nghiên cứu, kiến thức của em còn hạn chế vì vậy bài

viết còn nhiều thiếu sót, em rất mong nhận ược các ý kiến óng góp của thầy cô giáo

ể bài viết thêm hoàn chỉnh và ứng dụng tốt hơn trong công tác thực tế.

Em xin chân thành cảm ơn! lOMoAR cPSD| 22014077

Chương 1. Cơ sở lý luận của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào

hệ thống thông tin kế toán tại Việt Nam

CHƯƠNG1. CƠ SỞ LÝ LUẬN CỦA CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN

NHU CẦU ỨNG DỤNG CÔNG NGHỆ VÀO HỆ THỐNG THÔNG TIN

KẾ TOÁN TẠI VIỆT NAM

1.1. Tổng quan cơ sở lý thuyết

1.1.1. Khái niệm

Hệ thống thông tin trong doanh nghiệp

AIS ược hiểu là “một tổ hợp các yếu tố liên kết với nhau có liên quan với nhau,

cùng làm nhiệm vụ thu thập, xử lý, lưu trữ và truyền ạt thông tin nhằm tối ưu các

quyết ịnh ược ưa ra’’.Một vài bài NC ở Việt Nam cũng cho ịnh nghĩa tương tự, như

trong bài NC của Trần Thị Song Minh (2012) là “AIS cung cấp mộtcơ chế phản hồi

ể ạt ược một mục tiêu ịnh trước” hay “AIS quản trị là hệ thống thông tin ược thiết lập

trong một tổ chức nhằm hỗ trợ cho các hoạt ộng chức năng, hỗ trợ quá trình ra quyết

ịnh của các cấp quản trị thông qua việc cung cấp thông tin giúp cho việc hoạch ịnh,

tổ chức, thực hiện và kiểm soát quá trình hoạt ộng của tổ

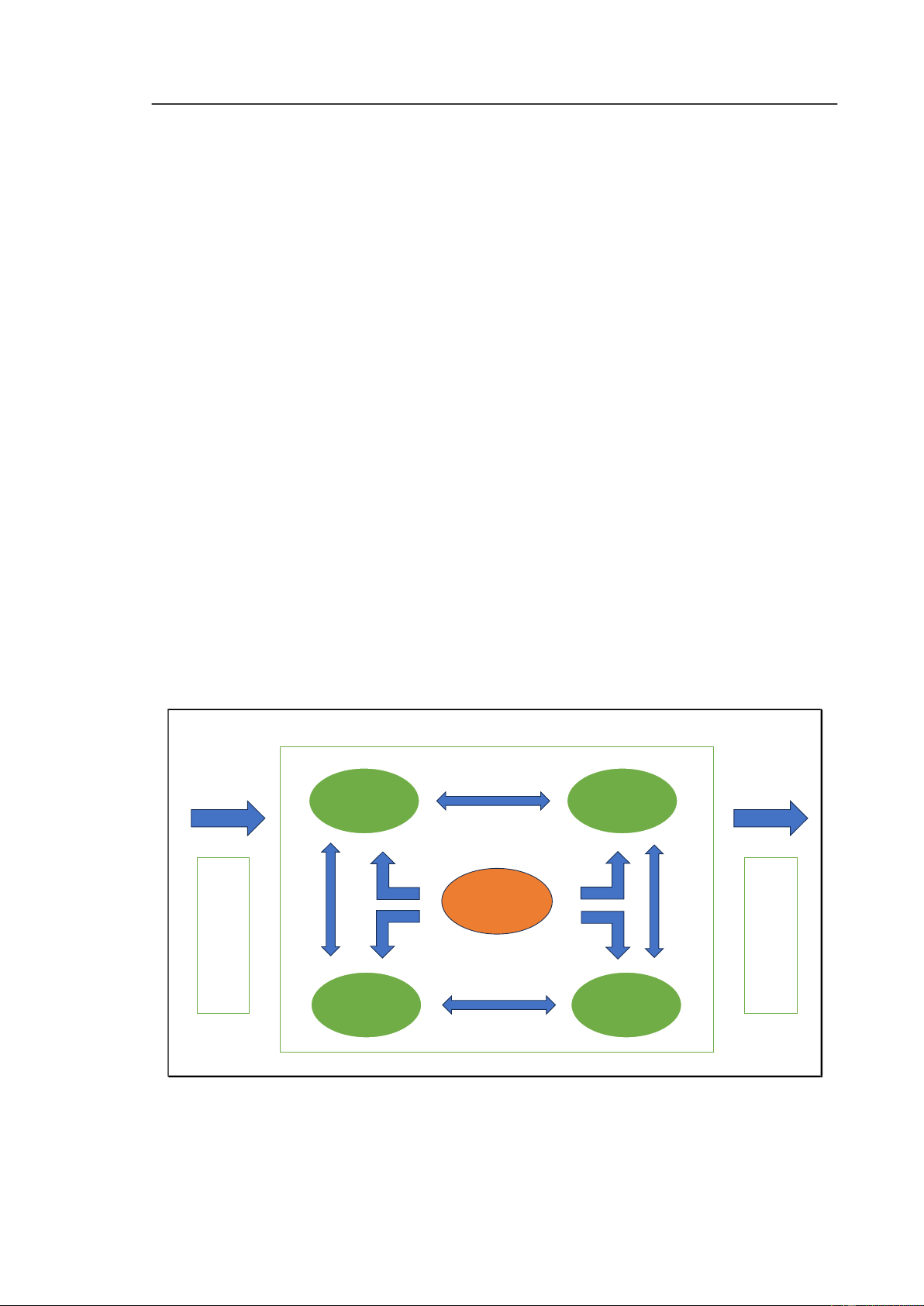

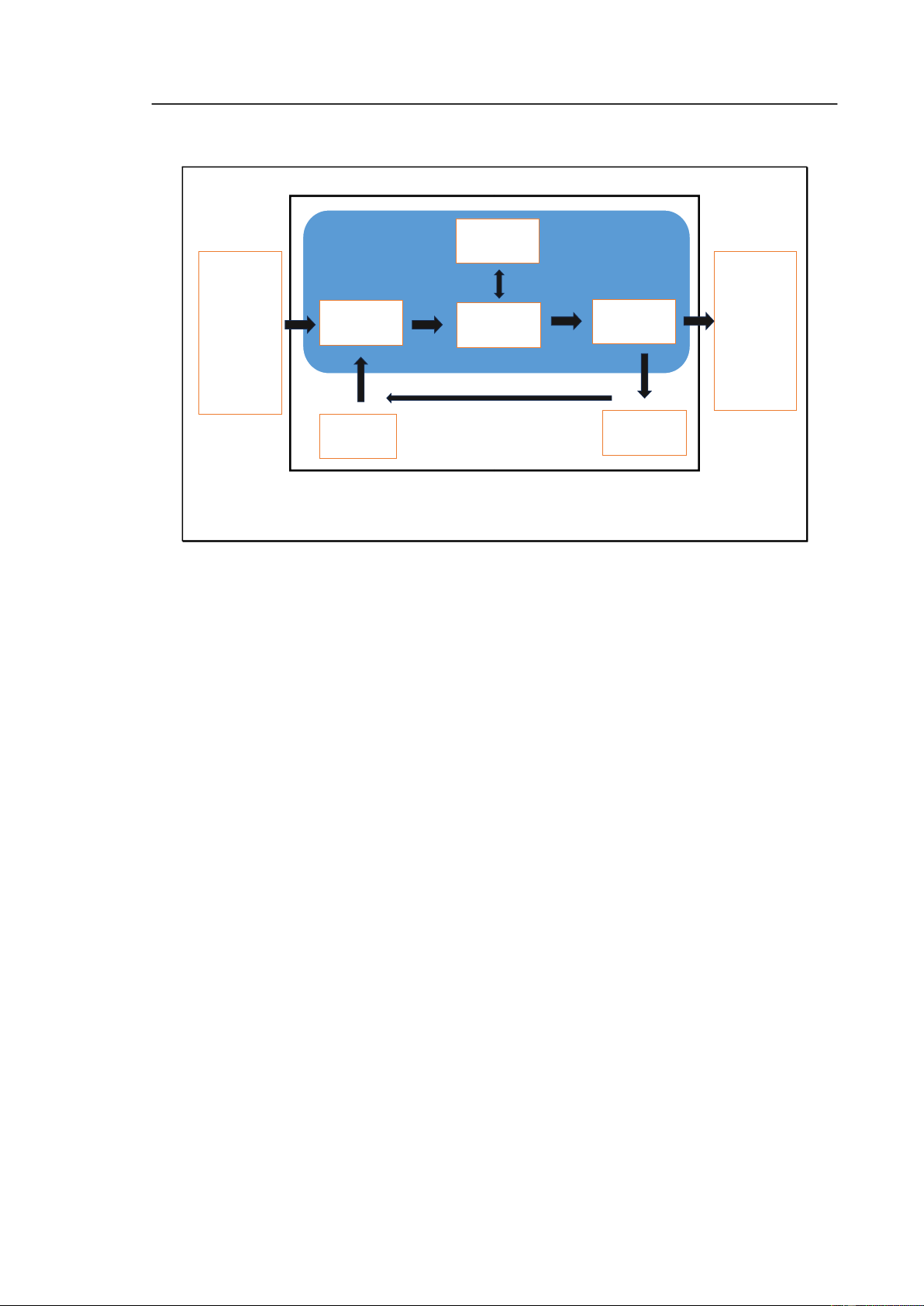

chức"(Nguyễn Ngọc Huyền, 2013). Phần Phần cứng mềm Con Dữ Dữ người liệu liệu ầu ầu vào ra Cơ sở TB viễn DL thông lOMoAR cPSD| 22014077

Chương 1. Cơ sở lý luận của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào

hệ thống thông tin kế toán tại Việt Nam

Hình 1.1. Mô hình tổng quan hệ thống thông tin

Hệ thống thông tin kế toán

KT ược ví như là ngôn ngữ của kinh doanh, AIS chính là trí thông minh và

phương tiện cung cấp thông tin của ngôn ngữ ó. Thông qua công cụ này, hoạt ộng

quản lý và kiểm soát trên lĩnh vực tài chính, KT ược thiết kế hiệu quả hơn Theo. NC

của Romney và cộng sự (2012) “AIS là một hệ thống thu thập, ghi chép, lưu trữ và

xử lý dữ liệu ể tạo ra thông tin cho những người ra quyết ịnh”. Hệ thống này bao gồm

6 thành phần chính: con người, thủ tục và hướng dẫn, dữ liệu, PM, cơ sở hạ tầng

CNTT, kiểm soát nội bộ và các biện pháp an ninh bảo vệ dữ liệu.

Con người trong AIS ơn giản là người dùng AIS, iển hình như KT viên, kiểm

toán viên, chuyên gia tư vấn, các nhà phân tích kinh doanh, ban quản lý, giám ốc tài

chính ... ều có thể cần ến AIS.

Thủ tục và hướng dẫn là các cách thức ược sử dụng ể thu thập, tổng hợp, lưu

trữ, quản lý, truy xuất và xử lý dữ liệu. Phương pháp này có thể hoạt ộng một cách tự

ộng hoặc thủ công , các dữ liệu có thể xuất phát từ hai nguồn: nội bộ DN và bên ngoài

DN. Các thủ tục và hướng dẫn này phải nhất quán và thường ược mã hóa trong AIS

thông qua các PM ứng dụng trong AIS.

Dữ liệu là các thông tin về tài chính-KT phù hợp với tình hình kinh doanh

thực tế của DN. Tất cả dữ liệu kinh doanh có sự ảnh hưởng ến hệ thống tài chính của

DN ều phải ược ghi nhận vào AIS. Dữ liệu này phụ thuộc vào quy mô và loại hình

kinh doanh của DN, có thể bao gồm những loại dữ liệu như: hóa ơn bán hàng,

bảng chấm công,chấm lương, số liệu hàng tồn kho, ... lOMoAR cPSD| 22014077

Chương 1. Cơ sở lý luận của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào

hệ thống thông tin kế toán tại Việt Nam

Quảntrị dữ Hệ thống liệu thôngtin Người sử Các nguồn

Thu nhập dữ Cung cấp dụng cuối

dữ liệu bên liệu

Xử lý dữ liệu thôngtin cùngbên ngoài ngoài

Dữ liệu bên

Thu nhập dữ trong liệu

Hình 1.2. Mô hình tổng quan hệ thống thông tin kế toán

Phần mềm là các chương trình máy tính ược sử dụng ể lưu trữ, truy xuất, xử

lý và phân tích dữ liệu tài chính của DN. Với sự phát triển của CNTT, ngày nay hầu

như tất cả các DN ang sử dụng PMKT, PM máy tính làm cơ sở hạ tầng AIS.

Cơ sở hạ tầng công nghệ thông tin như máy tính, các loại thiết bị ngoại vi,

các thiết bị truyền thông mạng, ... ược sử dụng ể vận hành AIS mà hầu hết DN cần có.

Kiểm soát nội bộ và các biện pháp an ninh bảo vệ dữ liệu là các phương

pháp bảo vệ mà AIS cần phải có ể chống lại sự truy cập trái phép của người dùng không ược phép.

1.1.2. Đặc iểm

Hệ thống kế toán tại Việt Nam phải tuân thủ theo các quy ịnh của pháp luật kế

toán quốc gia, trong ó có Luật Kế toán và các quy chuẩn, hướng dẫn của Bộ Tài chính.

Việt Nam thường áp dụng Hệ thống Chuẩn mực Kế toán quốc tế trong việc lập báo

cáo tài chính của doanh nghiệp có quy mô lớn và niêm yết trên thị trường chứng

khoán. Ngoài ra, các doanh nghiệp thường sử dụng phương pháp kế toán theo nguyên lOMoAR cPSD| 22014077

Chương 1. Cơ sở lý luận của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào

hệ thống thông tin kế toán tại Việt Nam

tắc kép (accrual basis) thay vì phương pháp ghi sổ theo nguyên tắc tiền mặt (cash

basis). Quy trình kế toán thường bao gồm việc ghi sổ chứng từ, phân loại và tổ chức

hóa thông tin kế toán. Có sự phổ biến của các hệ thống ERP (Enterprise Resource

Planning) tích hợp, giúp tối ưu hóa quy trình kinh doanh và tương tác giữa các bộ phận trong doanh nghiệp.

1.1.3. Vai trò của hệ thống thông tin kế toán ối với doanh nghiệp

AIS óng vai trò quan trọng trong việc gia tăng giá trị DN, có nhiệm vụ ghi

chép, phân tích, giám sát và ánh giá tình hình tài chính của DN, chuẩn bị các BCTC,

ồng thời cung cấp thông tin hỗ trợ cho các bên liên quan. Thông tin chính xác, kịp

thời ược cung cấp từ AIS sẽ hỗ trợ HQ cho các nhà quản lý trong quá trình ra quyết ịnh và quản lý DN.

Nói tóm lại, AIS cung cấp các thông tin quan trọng cho việc ưa ra quyết ịnh

trong và ngoài DN. AIS có mối quan hệ liên kết với thông tin quản lý, thông tin của

bộ phận KTvà hành chính, thông tin kiểm soát nội bộ và CNTT. Sự phối hợp nhuần

nhuyễn giữa các thao tác này sẽ cung cấp ược các cơ sở dữ liệu thông tin quan trọng.

1.2. Các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào hệ thống

thông tin Kế toán tại Việt Nam

1.2.1. Quy mô doanh nghiệp

Quy mô doanh nghiệp ược ịnh nghĩa là “Sự phân chia doanh nghiệp thành

doanh nghiệp lớn, doanh nghiệp vừa, doanh nghiệp nhỏ và các loại hình doanh nghiệp

khác, ược thể hiện thông qua cơ cấu của doanh nghiệp, ồng thời phản ánh sự phân bố

quyền lực và trách nhiệm trong toàn doanh nghiệp’’. Yếu tố quy mô doanh nghiệp

luôn ược xem là một trong những yếu tố ảnh hưởng ến mức ộ áp dụng CNTT của

DN. Thực tế cho thấy cấu trúc DN cũng là một thước o quy mô. Mức ộ phức tạp trong

cấu trúc của một DN ược o lường bằng quy mô quản lý của DN ó). Theo phân tích

của Louadi (1998), cấu trúc của doanh nghiệp cũng ảnh hưởng ến nhu cầu thông tin lOMoAR cPSD| 22014077

Chương 1. Cơ sở lý luận của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào

hệ thống thông tin kế toán tại Việt Nam

của tổ chức. Trên thực tế, hầu hết các DN nhỏ thường không có ủ nguồn lực ể ầu tư

vào CNTT. Do ó, các DN lớn hơn dự kiến sẽ có nhiều khả năng ạt ược mức ộ bao

phủ AIS cao hơn tại các DN nhỏ. Các công ty có cơ cấu tổ chức phức tạp sẽ có nhiều

khả năng áp ứng các yêu cầu AIS hơn các DN có cơ cấu tổ chức ơn giản.

1.2.2. Yếu tố hiểu biết của ban lãnh ạo/ chủ sở hữu.

Để o lường yếu tố “Hiểu biết của của ban lãnh ạo/chủ sở hữu”, Utomo (2001)

ã sử dụng các biến số về mức ộ am hiểu CNTT của ban lãnh ạo và chủ sở hữu: “hiểu

biết về cách thức sử dụng máy tính và các thiết bị ngoại vi”; “các ứng dụng dựa trên

CNTT như các PM, phần cứng”; “kiến thức về hệ thống thông tin dựa trên máy tính”

và “những kinh nghiệm về mặt kỹ thuật ể vận hành, sửa chữa các loại máy móc thiết

bị”. Kết luận cho rằng nếu chủ DN hiểu biết về CNTT thì iều này sẽ góp phần gia

tăng mức ộ ầu tư vào CNTT tại DN.

1.2.3. Đặc iểm kinh doanh

Stephenson ã ịnh nghĩa “kinh doanh là việc sản xuất hoặc mua bán hàng hóa

thường xuyên ược thực hiện với mục tiêu kiếm lợi nhuận và có ược sự giàu có thông

qua sự thỏa mãn mong muốn của con người”. Còn theo Dicksee , “Kinh doanh ề cập

ến một hình thức hoạt ộng ược thực hiện với mục tiêu kiếm lợi nhuận vì lợi ích của

những người nhân danh hoạt ộng ược thực hiện”.Do ó, có thể hiểu thuật ngữ kinh

doanh có nghĩa là liên tục sản xuất và phân phối hàng hóa và dịch vụ với mục ích tìm

kiếm lợi nhuận trong iều kiện thị trường không chắc chắn. Đặc iểm kinh doanh ược

ịnh nghĩa là một nhóm các chính sách, thể chế, cơ sở hạ tầng vật chất, nguồn nhân

lực và các ặc iểm ịa lý có ảnh hưởng ến HQ của các doanh nghiệp khác nhau hoạt

ộng trong ó. Eifert và cộng sự (2005) cho rằng “ở cấp ộ doanh nghiệp, ặc iểm kinh

doanh có thể ảnh hưởng ến chi phí sản xuất, trong khi ó ở cấp ộ ngành, nó có thể ảnh

hưởng ếncơ cấu và tính cạnh tranh của thị trường”. Do ó, bài tiểu luận xem xét một

số khía cạnh của môi trường kinh doanh như: khung pháp luật, chi phí phi chính thức, lOMoAR cPSD| 22014077

Chương 1. Cơ sở lý luận của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào

hệ thống thông tin kế toán tại Việt Nam

lực lượng lao ộng và khả năng tiếp cận các dịch vụ. Các yếu tố này thường ược phân

tích thông qua mối quan hệ với các yếu tố liên quan ến HQ hoạt ộng của DN. lOMoAR cPSD| 22014077

Chương 2. Thực trạng của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào hệ

thống thông tin kế toán tại Việt Nam

CHƯƠNG2. THỰC TRẠNG CỦA CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN NHU

CẦU ỨNG DỤNG CÔNG NGHỆ VÀO HỆ THỐNG THÔNG TIN KẾ TOÁN TẠI VIỆT NAM

2.1. Tổng quan về khách thể nghiên cứu

2.1.1. Nghiên cứu nước ngoài:

Trong bối cảnh ất nước ang hội nhập sâu rộng, nhất là sự phát triển mạnh mẽ

của CMCN 4.0, việc ứng dụng CNTT vào AIS ngày càng cần thiết và ặc biệt ược các

NNC cả trong và ngoài nước bình luận và ánh giá. Đứng từ góc nhìn của cá nhân,

Ahmad và cộng sự (2016) ã tiến hành NC chủ ề “Các yếu tố ảnh hưởng ến việc sử

dụng các kỹ thuật kiểm toán với sự hỗ trợ của máy tính ở Jordan”. NC này ã thực hiện

phân tích các nhân tố: (1) Kỳ vọng hiệu suất, (2) Kỳ vọng nỗ lực, (3) Ảnh hưởng xã

hội và (4) Điều kiện thuận lợi ảnh hưởng ến việc sử dụng kỹ thuật kiểm toán hỗ trợ

bằng máy tính của kiểm toán nội bộ (CAATs) tại Jordan. Nhà nghiên cứu (NCC) ã ưa

ra kết luận cho thấy hai nhân tố (1) Kỳ vọng hiệu suất và (4) Điều kiện thuận lợi cómức

ộảnh hưởng lớn ến việc sử dụng CAATs. Những phát hiện trong NC này có ý nghĩa

quan trọng ối với cả học viên và cơ quan quản lý ở Jordan bởi CAATs có thể hỗ trợ

cải thiện chất lượng của báo cáo tài chính (BCTC) trong DN như tăng khả năng phát

hiện ra sai sót trọng yếu hay biển thủ tài sản. NCC cũng chỉ ra thiếu sót của NC này

là không xem xét các yếu tố khác có thể ảnh hưởng ến ý ịnh sử dụng CAATs của kiểm

toán viên. Mặc dù, NC kiểm tra dựa trên một mẫu của các kiểm toán viên, tuy nhiên,

số lượng mẫu còn hạn chế, mẫu có thể không ại diện ầy ủ cho toàn bộ và do ó có thể

xảy ra sai lệch trong việc lựa chọn mẫu.

Theo góc nhìn từ phía DN, NC của Fitrios (2015) chỉ ra “các yếu tố ảnh hưởng

ến việc thực hiện hệ thống thông tin kế toán và chất lượng thông tin kế toán tại

Indonesia”. Mục ích của NC này là nhằm xác ịnh ảnh hưởng của hai nhân tố “cam kết

quản lý cấp cao” và “ ào tạo người dùng” ối với việc triển khai AIS. NCC ã ưa ra hai

giải thuyết trong bài NC. Giả thuyết ầu tiên là “Cam kết của các nhà quản lý cấp cao

và ào tạo nhân viên sử dụng có tác ộng áng kể ến việc thực hiện AIS”. Giả thuyết thứ lOMoAR cPSD| 22014077

Chương 2. Thực trạng của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào hệ

thống thông tin kế toán tại Việt Nam

hai là về “chất lượng thông tin kế toán bị ảnh hưởng áng kể bởi việc thực hiện AIS’’.

NC thực hiện khảo tại một số bệnh viện loại A, B và C ở tỉnh Riau, Indonesia. Số bệnh

viện ạt tiêu chí có áp dụng AIS là 42 bệnh viện. Dữ liệu thu ược cho kết quả về 2 yếu

tố ược ưa ra là "cam kết của quản lý cấp cao" và " ào tạo người dùng" ều có tác ộng

áng kể ến việc triển khai HTTT tại các bệnh viện ược khảo sát. Bên cạnh ó, NCcũng

chỉ ra việc triển khai AIS có tác ộng ến chất lượng củathông tin KT. 5Tuy nhiên,

NCnày chỉ mới o lường 2 yếu tố “cam kết quản lý và ào tạo người dùng” ảnh hưởng

ến việc thực hiện AIS mà chưa xem xét các góc nhìn khác về AIS mà có tác ộng ến

thành quả DN khi áp dụng CNTT.

2.1.2. Nghiên cứu trong nước

Việt Nam cũng không là ngoại lệ bởi việc phát triển kinh tế số là cơ hội ể giúp

nước ta thu hẹp khoảng cách với cường quốc trên thế giới. Vận dụng CN vào nền kinh

tế như trí tuệ nhân tạo, CN Blockchain, iện toán ám mây,... òi hỏi thị trường lao ộng

phải cung ứng nguồn nhân lực chất lượng cao, áp ứng ược nhu cầu sử dụng CNTT.

Điều này ặt ra thách thức cho các cơ sở giáo dục, các trường ại học, cao ẳng về chương

trình, nội dung giảng dạy cũng như sự kết nối giữa nhà trường và DN trong ào tạo NC

khoa học và chuyển giao CN. Việc vận dụng CNTT khi thực hiện các nghiệp vụ KT

là một iều cần thiết. KT, kiểm toán viên phải ý thức ược tầm quan trọng của CNTT ể

ứng dụng trong các giai oạn KT bao gồm: “Thu thập, xử lý, phân tích và cung cấp

thông tin”. Dưới sự phát triển của CNTT thì máy móc có thể hỗ trợ áng kể các giai

oạn này. Điều này òi hỏi KT phải có hiểu biết về CN, sử dụng thành thạo CNTT trong

thực hành công việc của mình, ể ứng dụng sao cho phù hợp xu thế, tiết kiệm nguồn

lực và gia tăng HQ công việc. Có thể nói rằng, CNTT ã và ang thay ổi, có sức ảnh

hưởng khá lớn ến công tác tổ chức KT,

cụ thể hơn là chất lượng thông tin KT.

Ngoài ra, tác giả Nguyễn Hoàng Nam (2021) khi NC về các yếu tố ảnh hưởng

ến việc ứng dụng CNTT vào lĩnhvực KTKT tại Việt Nam ã ưa ra một số nhận ịnh.

NCC ã quan sát và tìm hiểu vềmối quan hệ giữa các nhân tố “Kỳ vọng hiệu suất”, “Kỳ

vọng nỗ lực”, “Ảnh hưởng xã hội” và “Điều kiện thuận lợi” ối với “Hành vi ứng dụng lOMoAR cPSD| 22014077

Chương 2. Thực trạng của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào hệ

thống thông tin kế toán tại Việt Nam

công nghệtrong lĩnh vực KTKT”. Đề tài kết hợp giữa phương pháp ịnh tính thông qua

thảo luận trực tiếp với chuyên gia và phương pháp ịnh lượng dựa trên kết quả phân

tích hồi quy bội. Bài NC dựa trên mô hình mà Ebrahim (2016) ã áp dụng trước ó.NCC

ã khảo sát 200 nhân viên, quản lý ang làm việc trong lĩnh vực KTKTvà áp dụng thang

o Likert với 5 mức ộ ánh giá. Kết quả NC chỉ ra rằng hai yếu tố “Kỳ vọng nỗ lực” và

“Điều kiện thuận lợi” có sự ảnh hưởng ến yếu tố“Hành vi ứng dụng công nghệ trong

lĩnh vực KTKT” tại Việt Nam. Ngoài ra, yếu tố “Điều kiện thuận lợi” có tác ộng mạnh

hơn yếu tố “Kỳ vọng nỗ lực”. Tuy nhiên, NC vẫn còn chưa chặt chẽ. Đầu tiên, dữ liệu

mẫu ược thu thập ngẫu nhiên mà không có sự phân biệt về nhân viên, quản lý ang làm

việc trong lĩnh vực KTKT, hay còn hạn chế ở ối tượng DN khi chỉ NC tại Việt Nam.

Ở một mức ộ nào ó việc này có thể dẫn ến sự khác nhau nếu mẫu NC ược lựa chọn ở

cấp bậc, trình ộ ối tượng ược khảo sát (hồi áp) thay ổi. Thứ hai, kết quả không giải

thích ầy ủ hành vi và ý ịnh của

KT viên, kiểm toán viên. NC mới chỉ xem xét tác ộng của 4 nhân tố, bao gồm: “Kỳ

vọng hiệu suất”, “Kỳ vọng nỗ lực”, “Ảnh hưởng xã hội” và “Điều kiện thuận lợi” ối

với “Hành vi ứng dụng công nghệ trong lĩnh vực KTKT” tại Việt Nam. Trên thực tế

còn nhiều các nhân tố kinh tế khác tác ộng ến “Hành vi ứng dụng CNtrong lĩnh vực

KTKT” như: quy ịnh của nhà nước, chính sách công ty. quy mô doanh nghiệp, mức ộ

phức tạp của CN, ... còn chưa ược ề cập trong NCnày. Vì vậy, các NC sau có thể xem

xét mở rộng các biến ể ề tài ược bao quát. Do ảnh hưởng của dịch Covid19, dữ liệu

mẫu phải thực hiện thông qua khảo sát trực tuyến. Ưu iểm của hình thức này là nhanh

chóng, dễ thống kê và xử lý dữ liệu; mặt khác, tác giả lại không thể chắc chắn ối tượng

trả lời khảo sát hiểu hết toàn bộ ý nghĩa câu hỏi...

Cùng bối cảnh và thời gian, ề tài “Nghiên cứu các yếu tố ảnh hưởng ến mức ộ

trang bị công nghệ thông tin kế toán doanh nghiệp” do NCC Vũ Thị Thanh Bình(2019)

thực hiện. Các biến NC ược sử dụng trong bài như: “Quy mô doanh nghiệp”, “Trình

ộ chuyên môn”và “Kinh nghiệm làm việc”. Bài NC ã xây dựng khung lý luận cơ bản

và NC các yếu tố ảnh hưởng ến chất lượng AIS tại các DN vừa và nhỏ. Ngoài ra, do lOMoAR cPSD| 22014077

Chương 2. Thực trạng của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào hệ

thống thông tin kế toán tại Việt Nam

NC này chưa ưa thêm ược các nhân tố khác tác ộng ến AIS và chưa chỉ rõ ược mức ộ

ảnh hưởng của nó ến HQ hoạt ộngcủa DN nên chưa ảm bảo tính chặt chẽ của ề tài.

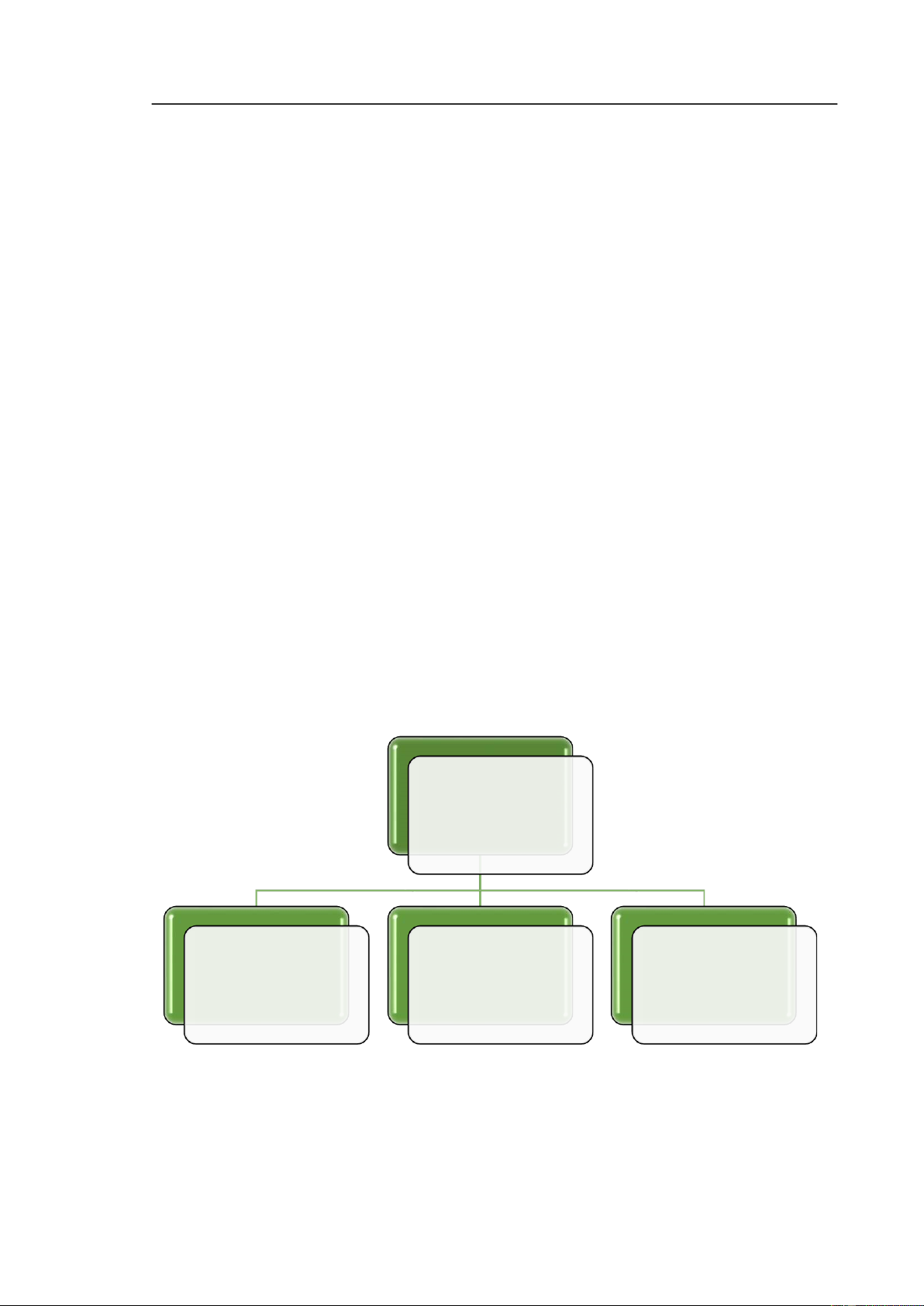

2.2. Sự ra ời của mô hình nghiên cứu

Từ mục ích nghiên cứu là xác ịnh các nhân tố ảnh hưởng ến nhu cầu ứng dụng

CN vào AIS tại các DN ở VN trong tình trạng CN thông tin phủ sóng khắp nơi như

hiện nay. NC ã tiến hành khảo sát và nhận ịnh nhu cầu AIS tại các DN ở Việt Nam

hiện nay. Cụ thể hơn, dựa vào tổng quan NC ã ược làm rõ ở chương trước, ưa ra 4

nhóm yếu tố: mức ộ áp dụng CNTT, hiểu biết của của ban lãnh ạo/chủ sở hữu, quy

mô doanh nghiệp và ặc iểm kinh doanh của DN ảnh hưởng ến nhu cầu ứng dụng CNTT

vào AIS. Qua ó, NC sẽ ưa ra kết luận và ề xuất một số giải pháp có tính thực tiễn giúp

giải quyết việc ứng dụng AIS nhằm tăng cường kết quả hoạt ộng của các công ty ở Việt Nam.

2.2.1. Các bước thực hiện nghiên cứu

Bước 1: Nêu ra vấn ề và tìm hiểu câu hỏi xoay quanh bài tiểu luận.

Bước 2: Tổng quán lý thuyết Nghiên cứu, thiết lập mô hình lý thuyết và hệ thống giả thuyết.

Bước 3: Thiết kế thang o và bảng câu hỏi cho nghiên cứu

Bước 4: Điều tra, thu nhập dữ liệu Nghiên cứu Bước 5:

Xử lý dữ liệu và phân tích dữ liệu

Dữ liệu sau khi ược thu nhập sẽ ược xử lý rõ ràng bằng Excel.

Bước 6: Đưa ra kết luận, từ ó giải quyết vấn ề ặt ra và ề xuất, kiến nghị ể ề tài có giá trị cao hơn.

2.2.2. Mô hình nghiên cứu và giả thiết nghiên cứu:

Từ mục ích nghiên cứu là xác ịnh các nhân tố ảnh hưởng ến nhu cầu ứng dụng

CN vào AIS tại các DN ở VN trong tình trạng CN thông tin phủ sóng khắp nơi như

hiện nay. NC ã tiến hành khảo sát và nhận ịnh nhu cầu AIS tại các DN ở Việt Nam

hiện nay. Cụ thể hơn, dựa vào tổng quan NC ã ược làm rõ ở chương trước, ưa ra 3

nhóm yếu tố: hiểu biết của của ban lãnh ạo/chủ sở hữu, quy mô doanh nghiệp và ặc lOMoAR cPSD| 22014077

Chương 2. Thực trạng của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào hệ

thống thông tin kế toán tại Việt Nam

iểm kinh doanh của DN ảnh hưởng ến nhu cầu ứng dụng CNTT vào AIS. Qua ó, NC

sẽ ưa ra kết luận và ề xuất một số giải pháp có tính thực tiễn giúp giải quyết việc ứng

dụng AIS nhằm tăngcường kết quả hoạt ộng của các công ty ở Việt Nam.

Hiểu biết của của ban lãnh ạo/chủ sở hữu

Ngoài ra, Rogers (1995) ã khẳng ịnh ”Để ạt ược HQ trong công việc quản lý,

họ phải có hiểu biết cơ bản về các nguyên tắc và kiến thức chuyên môn về vận hành,

ổi mới và áp dụng công nghệ mới’’. Do ó, Hussin và cộng sự, (2002) kết luận rằng

“khi ban lãnh ạo/chủ sở hữu nhận ra mức ộ ảnh hưởng tích cực của CN hiệncó và CN

mới, họ có thể lựa chọn lý thuyết và CNTT phù hợp cho DN của mình”.Vì vậy nên có

thể khẳng ịnh các DN nào có ban lãnh ạo/chủ sở hữu am hiểu về CNTT và KT hơn

thì sẽ ạt ược mức ộ phù hợp AIS cao hơn (Giả thuyết 1-GT1).

Từ ó, tác giả xây dựng giả thuyết:

GT1: Có mối quan hệ dương giữa hiểu biết của hiểu biết của của ban lãnh

ạo/chủ sở hữu và nhu cầu ứng dụng CN vào AIS.

Quy mô doanh nghiệp

Có thể nói rằng một DN lớn sẽ dễ thích nghi và thích ứng với CNTT hơn một

DN có quy mô nhỏ. Điều này có thể ược giải thích bởi sự bất lợi về nguồn lực cộng

thêm sự thiếu thốn HTTT tại DN nhỏ. Đa số các DN này không có quá nhiều vốn ể ầu

tư vào CNTT hay kể cả việc tìm kiếm những kênh hỗ trợ ể họ tìm ược CN cho mình

cũng còn nhiều hạn chế. Ngược lại, các DN có quy mô lớn hơn dự kiến sẽ có nhiều cơ

hội ạt ược sự thích hợp về AIS cao hơn. Tóm lại, các NC ều ưa ra khẳng ịnh rằng các

công ty có quy mô lớn thườngcó nhiều cơ hội thích ứng CNvào AIS cao hơn các công

ty nhỏ hơn (Giả thuyết 2 –GT2 ).

Từ ó, tác giả xây dựng giả thuyết:

GT2: Có mối quan hệ dương giữa quy mô doanh nghiệp và nhu cầu ứng dụng CN vào AIS. lOMoAR cPSD| 22014077

Chương 2. Thực trạng của các nhân tố ảnh hưởng ến nhu cầu ứng dụng công nghệ vào hệ

thống thông tin kế toán tại Việt Nam

Đặc iểm kinh doanh

Vấn ề áp dụng nhiều CN hay không có thể phụ thuộc vào ặc iểm ngành của

doanh nghiệp có sử dụng nhiều CN cao vào quá trình xử lý HTTT hay không. NC của

Morris (2012) về lý thuyết tín hiệu giúp dự oán rằng các công ty chất lượng cao hơn

sẽ chọn các chính sách KT cho phép công bố thông tin tốt, trong khi các công ty chất

lượng thấp hơn sẽ chọn các chính sách KTcho phép công bố thông tin không tốt bằng

ể cố gắng che giấu thông tin chất lượng thấp. Do ó, các công ty chất lượng cao hơn có

thể sẵn sàng cung cấp thông tin về rủi ro hoạt ộng và lợi nhuận của họ, trong khi các

công ty chất lượng thấp hơn thì thường không làm iều tương tự. DN có chất lượng

CNTT cao hơn có thể ược hiểu là DN sử dụng nhiều nền tảng CNTT hơn.

Từ ó, có thể kết luận rằng vấn ề ứng dụng CNTT có thể ược xem là tùy thuộc

vào ặc iểm ngành của các DN có sử dụng nhiều CN cao trong xử lý HTTT (Giả thuyết 3 –GT3).

Tác giả xây dựng giả thuyết:

GT3: Có mối quan hệ dương giữa ặc iểm kinh doanh và nhu cầu ứng dụng CN vào AIS. Nhu cầu ứng dụng CNTT vào AIS Hiểu biết của ban lãnh ạo/ Đặc iểm kinh Quy mô doanh chủ sở hữu (+) nghiệp (+) doanh (+)

Hình 2.1. Đề xuất mô hình nghiên cứu