Tiểu luận: Những vấn đề chung về hợp đồng hợp tác môn Luật dân sự | Trường đại học Mở Hà Nội

Khái niệm hợp đồng hợp tácTheo khoản 1 Điều 504 BLDS năm 2015:“Hợp đồng hợp tác là sự thỏa thuận giữa các cá nhân, pháp nhân về việc cùng đóng góp tài sản, công sức để thực hiện công việc nhất định, cùng hưởng lợi và cùng chịu trách nhiệm.”. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật dân sự (Mở) 11 tài liệu

Trường: Viện Đại học Mở Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59960339

1. Những vấn đề chung về hợp đồng hợp tác

1.1 Khái niệm hợp đồng hợp tác

Theo khoản 1 Điều 504 BLDS năm 2015:

“Hợp đồng hợp tác là sự thỏa thuận giữa các cá nhân, pháp nhân về việc cùng

đóng góp tài sản, công sức để thực hiện công việc nhất định, cùng hưởng lợi và

cùng chịu trách nhiệm.”

Mục đích của hợp đồng: các bên chủ thể của hợp đồng cùng nhau tiến hành

các công việc nhằm khai thác tài sản chung để thu lợi cũng như chia sẻ những rủi ro (nếu có).

Hợp đồng hợp tác là phương tiện pháp lí chứa đựng các nội dung cụ thể như sau:

- Việc góp vốn hay góp sức

- Công việc được tiến hành

- Phương thức phân chia lợi nhuận và rủi ro

- Các yếu tố khác chi phối đến việc thực hiện công việc đầu tư này.

1.2 Đặc điểm của hợp đồng hợp tác

Là hợp đồng đa phương: Số lượng chủ thể trong từng hợp đồng cũng không

giới hạn, chủ thế của hợp đông có thể bao gồm hai hoặc nhiều nhà đầu tư cùng có

quan hệ hợp tác kinh doanh với nhau, tùy vào từng quy mô của dự án cũng như

nhu cầu, khả năng và mong muốn của các nhà đầu tư.

Là hợp đồng cùng thực hiện công việc (sản xuất, kinh doanh): Các bên

tham gia hợp đồng nhằm thực hiện hoạt động hợp tác kinh doanh, tìm kiếm lợi

nhuận. Để tiến hành hoạt động này, các chủ thể có thể thành lập pháp nhân hoặc

không thành lập pháp nhân. Trường hợp không thành lập pháp nhân thì hợp đồng

hợp tác chính phải bao gồm những nội dung cơ bản để điều chỉnh quyền và nghĩa

vụ của 431 các chủ thể gắn kết với hoạt động kinh doanh cụ thể. Trường hợp có

thành lập pháp nhân thì hợp đồng hợp tác có vai trò của một hợp đồng góp vốn;

khi đó hoạt động sản xuất, kinh doanh được điều chỉnh với các luật chuyên ngành

như luật doanh nghiệp và điều lệ hoạt động của pháp nhân sẽ điều chỉnh cụ thể

quyền và lợi ích của các chủ thể.

1.3 Nội dung của hợp đồng hợp tác

Theo điều 505 BLDS năm 2015, hợp đồng hợp tác có nội dung chủ yếu sau đây:

- Mục đích, thời hạn hợp tác;

- Họ, tên, nơi cư trú của cá nhân; tên, trụ sở của pháp nhân;

- Tài sản đóng góp, nếu có;

- Đóng góp bằng sức lao động, nếu có;

- Phương thức phân chia hoa lợi, lợi tức;

- Quyền, nghĩa vụ của thành viên hợp tác; lOMoAR cPSD| 59960339

- Quyền, nghĩa vụ của người đại diện, nếu có;

- Điều kiện tham gia và rút khỏi hợp đồng hợp tác của thành viên, nếu có; - Điều

kiện chấm dứt hợp tác.

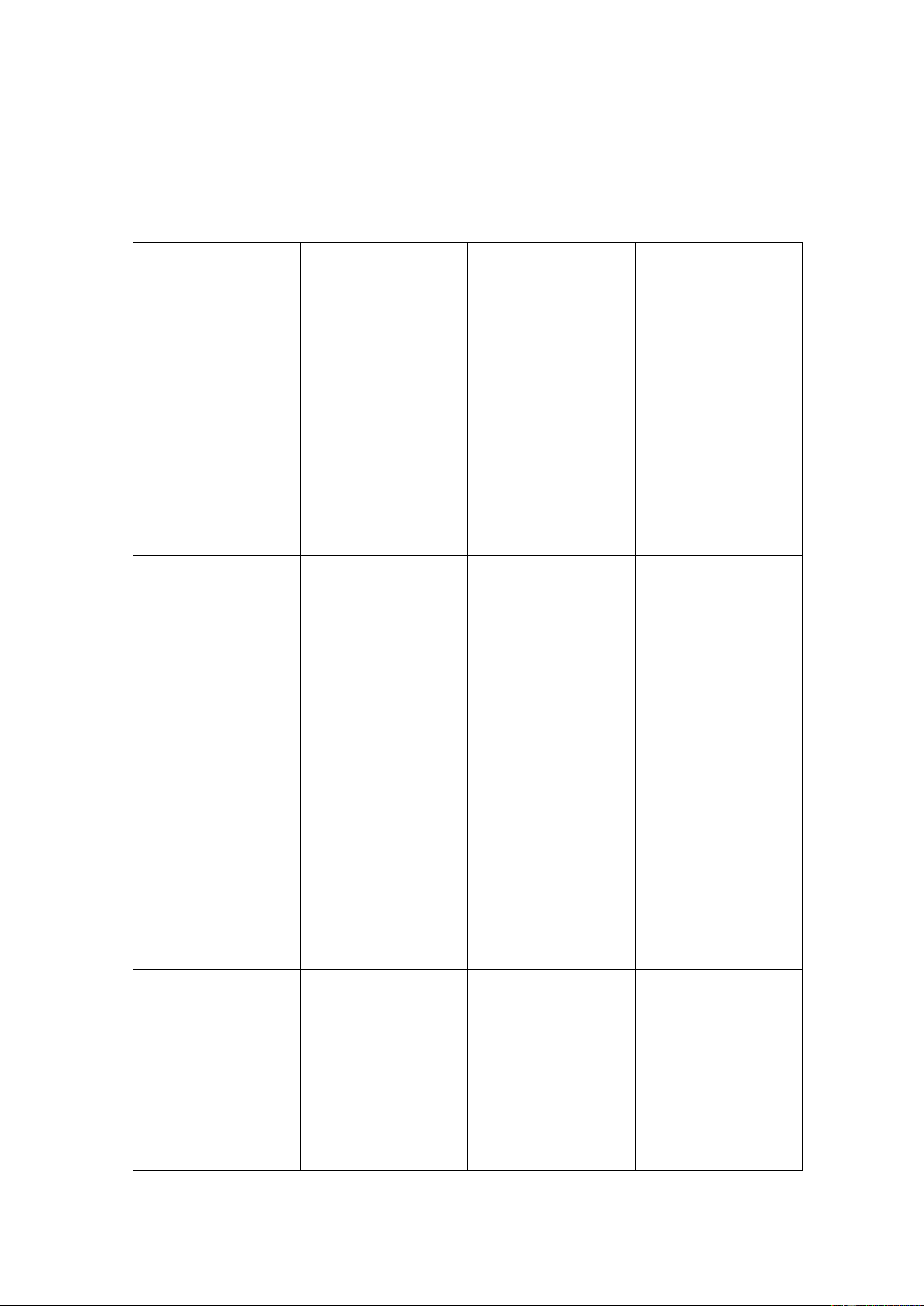

1.4 Các loại hợp đồng hợp tác Dạng hợp đồng

BCC (hợp đồng Góp vốn Liên doanh hợp tác kinh doanh)

1. Chủ thể tham - Tất cả các nhà - Chủ thể cùng - Chủ thể đầu tư gia

đầu tư đều có góp vốn có yếu tố nước

quyền tham gia + Thực hiện hoạt ngoài

và ký kết hợp động đầu tư với

đồng để hình chủ thể khác + thành quan hệ Thành lập công ti đầu tư + Góp vốn vào công ti 2. Lĩnh vực đầu - Có quyền được -

Có quyền - Chỉ được đầu tư

đầu tư vào tất cả đầu tư vào mọi tư vào những lĩnh

các lĩnh vực mà lĩnh vực mà pháp vực mà Nhà luật không cấm nước cho phép vì pháp luật không - Trường có liên quan đến cấm

hợp góp vốn để yếu tố nước thành lập pháp ngoài nhân thì lĩnh vực đầu tư bị giới hạn bởi phạm vi đăng ký kinh doanh của pháp nhân với cơ quan nhà nước có thẩm quyền

3. Mục đích khi - Tìm kiếm lợi - Bên cạnh mục - Các mục tiêu

lựa chọn hình nhuận và các tiêu lợi nhuận, hợp tác đa dạng, thức

mục đích kinh tế, còn hướng tới không chỉ bị giới

tài chính khác các mục tiêu phát hạn bởi mục tiêu

khi các bên hợp triển nghiên cứu kinh doanh, tìm tác kinh doanh

khoa học, phục kiếm lợi nhuận vụ cộng đồng lOMoAR cPSD| 59960339

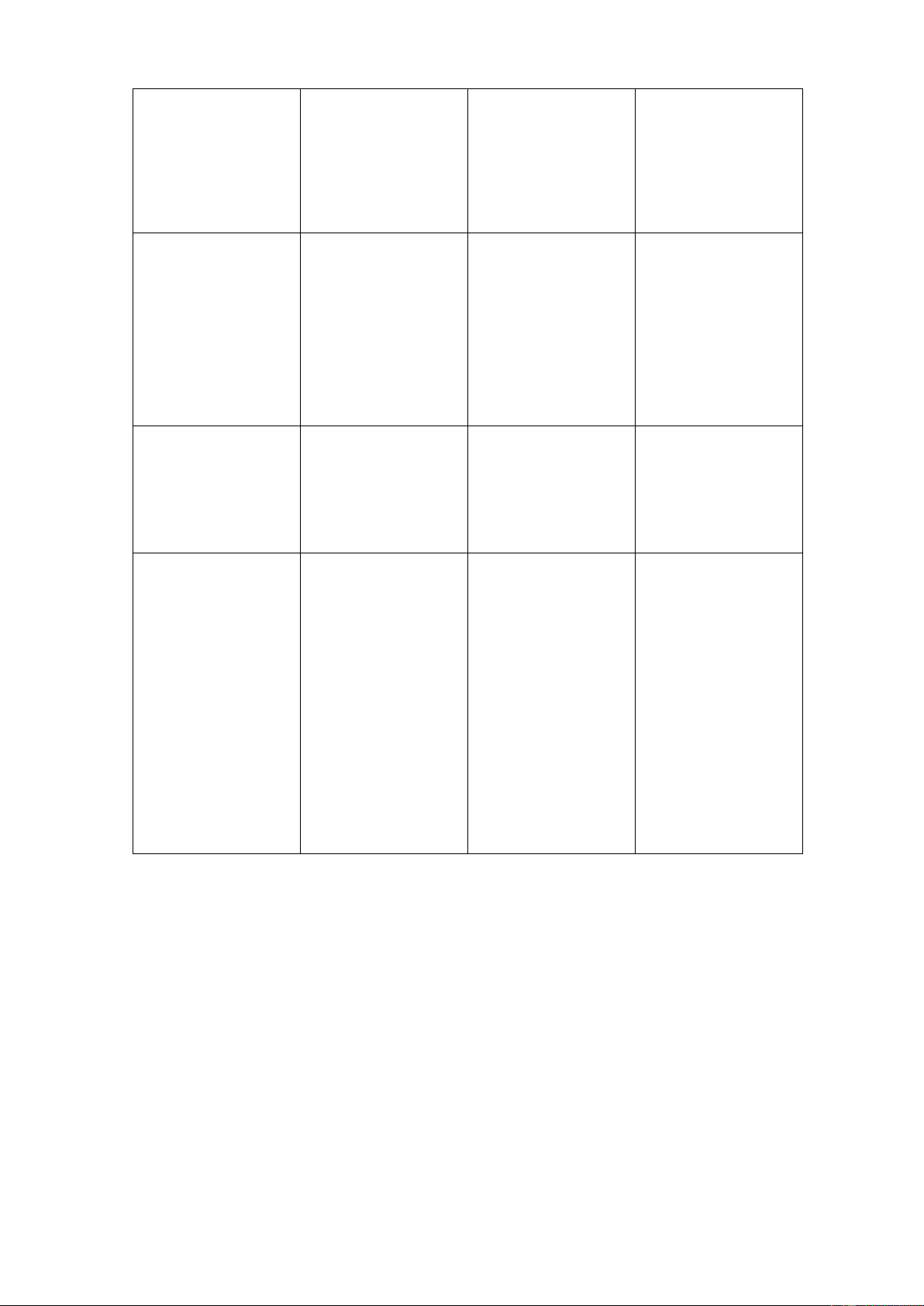

4. Phương án - Mọi thỏa thuận - Nếu góp vốn - Được thực hiện

kinh doanh và không trái pháp thành lập pháp theo dự án đã

chấm dứt hợp luật sẽ được các nhân thì phương được cơ quan đồng

bên tự nguyện án kinh doanh nhà nước có thực hiện theo hoạt động thẩm quyền phê

- Phương án kinh nội bộ của pháp duyệt doanh và thỏa nhân

thuận chấm dứt - Chấm dứt hợp

hợp đồng do các đồng do các bên bên tham gia thỏa thuận hoặc quyết định do điều lệ pháp nhân

5. Thời hạn thực - Thường ngắn - Theo thỏa thuận - Thường theo hiện hợp đồng

hơn, tùy theo của các bên hoặc giấy phép đầu tư

thỏa thuận của do điều lệ pháp được cơ quan nhà nước có các bên nhân quy định thẩm quyền cấp

6. Phương thức - Không thành - Có thể thành lập - Có thể thành lập thực hiện hợp

lập pháp nhân, pháp nhân nên bị pháp nhân và đồng

không có bộ máy chi phối bởi điều thực hiện trên cơ tổ chức, quản lí sở điều lệ của lệ và hoạt động chung; các bên pháp nhân và dự

độc lập về kinh của pháp nhân án được phê tế, tổ chức, tư duyệt cách pháp lí - Các bên tham gia BCC lập ban điều phối để thực hiện

1.5 Hình thức của hợp đồng hợp tác

Khoản 2 Điều 504 BLDS năm 2015 quy định, hợp đồng hợp tác phải được lập thành văn bản.

Nhà làm luật đã dự liệu đây là hợp đồng có tính phức tạp và văn bản hợp

đồng sẽ là một trong các chứng cứ làm căn cứ giải quyết tranh chấp nếu có:

(i) Đây là hợp đồng có sự đóng gớp tài sản và/hoặc công sức của các chủ thể;

(ii) Hợp đồng có thời hạn theo chu kỳ sản xuất, kinh doanh;

(iii) Có sự thay đổi chủ thể trong suốt quá trình thực hiện hợp đồng (có sự gia

nhập hay rút bớt thành viên hợp tác);

(iv) Có sự đại diện của các thành viên trong việc xác lập, thực hiện giao dịch với người thứ ba. lOMoAR cPSD| 59960339

Hình thức bằng văn bản của hợp đồng hợp tác có thể có thêm người làm

chứng hoặc các bên thỏa thuận lựa chọn hình thức công chứng. Nếu tài sản góp

vốn là quyền sử dụng đất thì bên cạnh hợp đồng hợp tác phải lập thành văn bản

có công chứng thì các bên phải đăng ký biến động quyền sử dụng đất tại Văn

phòng đăng ký đất đai theo quy định tại khoản 3 Điều 188 Luật Đất đai năm 2013.

Luật Đầu tư năm 2020 không quy định rõ hình thức hợp đồng hợp tác đầu

tư bắt buộc phải bằng văn bản. Tuy nhiên, trong trường hợp dự án đầu tư phải làm

thủ tục đăng ký đầu tư hoặc thẩm tra đầu tư thì hợp đồng hợp tác phải bằng văn bản.

2. Chủ thể và mục đích của hợp đồng hợp tác

2.1 Chủ thể của hợp đồng hợp tác

Chủ thể có thể là cá nhân hoặc pháp nhân. -

Cá nhân: phải ghi đầy đủ họ tên, nơi cư trú, nơi đăng ký hộ khẩu thường

trú, nơi hiện đang cư trú, số CMND/CCCD, ngày tháng năm sinh. -

Pháp nhân: cần ghi tên, trụ sở, người đại diện theo pháp luật (bao gồm thông

tin cá nhân như họ tên, CMND/CCCD, địa chỉ…).

Hộ gia đình, tổ hợp tác, doanh nghiệp tư nhân cũng có quyền tham gia.

Số lượng chủ thể hợp đồng: tối thiểu 02 thành viên.

Nếu hợp đồng tạo lập pháp nhân mới (HTX, công ty TNHH, công ty cổ

phần), quan hệ sẽ điều chỉnh theo pháp luật doanh nghiệp.

Nếu không tạo pháp nhân mới thì hợp đồng hợp tác phải có người đại diện.

Người đại diện có thể là một thành viên hoặc người khác do tập thể bầu. Quyền,

nghĩa vụ, trách nhiệm của đại diện phải ghi rõ.

2.2 Mục đích của hợp đồng hợp tác

Mục đích: tìm kiếm lợi nhuận từ hoạt động hợp tác trong nhiều lĩnh vực (

văn hoá, nghệ thuật, kinh tế… ).

Các bên góp sức, góp vốn, cùng hưởng lợi nhuận, cùng chịu rủi ro.

Mục đích không được trái pháp luật, đạo đức xã hội.

Có thể vì mục tiêu kinh doanh hoặc phi kinh doanh, nhưng phải phù hợp thỏa thuận.

3. Tài sản hình thành từ hợp đồng hợp tác

"Tài sản do các thành viên đóng góp, cùng tạo lập và tài sản khác theo quy

định của pháp luật là tài sản chung theo phần của các thành viên hợp tác" (khoản

1 Điều 506 BLDS năm 2015). lOMoAR cPSD| 59960339

Tài sản và công sức đóng góp là "chất liệu" hoạt động của hợp đồng hợp

tác, là yếu tố đầu tiên cũng như là chất kết dính liên kết giữa các thành viên hợp tác.

Các thông tin được mô tả trong hợp đổng về tài sản đóng góp như:

- Loại tài sản (vật, tiền, giấy tờ có giá, quyền tài sản);

- Chủ sở hữu của tài sản (có giấy tờ hay không có giấy tờ đăng ký quyên sở hữu tài sản);

- Định giá tải sản đóng góp (có thể phải có biên bản định giá của cơ quan chuyên

môn định giá đối với những tài sản có tính đặc thù, khó định giá);

- Số lượng tài sản góp;tình trạng pháp lí của tài sản (tài sản có đang là đối tượng

của một hợp đồng nào đang tồn tại trước đó hay không, tải sản có bị hạn chế về

quyền sở hữu không..); tính năng và công dụng của tài sản...

Tài sản góp có thể là: quyền sử dụng đất, nhà, vật, tiền, giấy tờ có giá, quyền

tài sản, công sức lao động.

Trường hợp chậm góp tài sản → phải chịu trách nhiệm bồi thường, trả lãi ( theo Điều 357 BLDS ).

Quyền định đoạt tài sản chung (đất, nhà, xưởng…) phải có sự đồng ý của

tất cả thành viên, trừ khi có thỏa thuận khác.

Không được phân chia tài sản chung trước khi chấm dứt hợp đồng, trừ khi

tất cả thành viên đồng thuận (Điều 506 BLDS).

4. Quyền, nghĩa vụ và trách nhiệm dân sự của thành viên hợp tác

4.1 Về quyền và nghĩa vụ của thành viên hợp tác

Tại Điều 507 BLDS 2015 quy định về quyền, nghĩa vụ của thành viên hợp tác như sau:

- Được hưởng hoa lợi, lợi tức thu được từ hoạt động hợp tác.

- Tham gia quyết định các vấn đề liên quan đến thực hiện hợp đồng hợp tác, giám

sát hoạt động hợp tác.

- Bồi thường thiệt hại cho các thành viên hợp tác khác do lỗi của mình gây ra.

- Thực hiện quyền, nghĩa vụ khác theo hợp đồng.

4.2 Về trách nhiệm dân sựu của thành viên hợp tác

“Các thành viên hợp tác chịu trách nhiệm dân sự chung bằng tài sản

chung; nếu tài sản chung không đủ để thực hiện nghĩa vụ chung thì thành viên

hợp tác phải chịu trách nhiệm bằng tài sản riêng theo phần tương ứng với phần

đóng góp của mình, trừ trường hợp hợp đồng hợp tác hoặc luật có quy định khác.” (Điều 509 BLDS 2015) lOMoAR cPSD| 59960339

5. Rút khỏi và gia nhập hợp đồng hợp tác

5.1 Rút khỏi hợp đồng hợp tác

Thành viên có quyền rút khỏi hợp đồng hợp tác trong trường hợp sau đây:

- Theo điều kiện đã thỏa thuận trong hợp đồng hợp tác;

- Có lý do chính đáng và được sự đồng ý của hơn một nửa tổng số thành viên hợp tác.

Thành viên rút khỏi hợp đồng hợp tác có quyền yêu cầu nhận lại tài sản đã

đóng góp, được chia phần tài sản trong khối tài sản chung và phải thanh toán các

nghĩa vụ theo thỏa thuận.

Trường hợp việc phân chia tài sản bằng hiện vật làm ảnh hưởng đến hoạt

động hợp tác thì tài sản được tính giá trị thành tiền để chia.

Việc rút khỏi hợp đồng hợp tác không làm chấm dứt quyền, nghĩa vụ của

người này được xác lập, thực hiện trước thời điểm rút khỏi hợp đồng hợp tác.

Việc rút khỏi hợp đồng hợp tác không thuộc trường hợp được quy định tại

khoản 1 Điều 510 BLDS 2015 thì thành viên rút khỏi hợp đồng được xác định là

bên vi phạm hợp đồng và phải thực hiện trách nhiệm dân sự theo quy định của Bộ

luật này, luật khác có liên quan.

5.2 Gia nhập hợp đồng hợp tác

Trường hợp hợp đồng hợp tác không quy định khác thì một cá nhân, pháp

nhân trở thành thành viên mới của hợp đồng nếu được sự đồng ý của hơn một nửa

tổng số thành viên hợp tác. Phương án này chỉ áp dụng khi số lượng thành viên

hợp tác tối thiểu từ 03 chủ thể trở lên.

6. Chấm dứt hợp đồng hợp tác

Tại Điều 512 BLDS 2015 quy định hợp đồng hợp tác chấm dứt trong trường hợp sau đây:

- Theo thỏa thuận của các thành viên hợp tác;

- Hết thời hạn ghi trong hợp đồng hợp tác;

- Mục đích hợp tác đã đạt được;

- Theo quyết định của cơ quan nhà nước có thẩm quyền;

- Trường hợp khác theo quy định của Bộ luật này, luật khác có liên quan. Lưu ý:

- Khi chấm dứt hợp đồng hợp tác, các khoản nợ phát sinh từ hợp đồng phải được thanh toán;

- Nếu tài sản chung không đủ để trả nợ thì phải lấy tài sản riêng của các thành

viên hợp tác để thanh toán theo quy định tại Điều 509 BLDS 2015

- Trường hợp các khoản nợ đã được thanh toán xong mà tài sản chung vẫn còn thì

được chia cho các thành viên hợp tác theo tỷ lệ tương ứng với phần đóng góp

của mỗi người, trừ trường hợp có thỏa thuận khác.

7. Tình huống tranh chấp

Công ty A (VN) và Công ty B (VN) ký Hợp đồng hợp tác (BCC) mở chuỗi

kitchen cloud trong 24 tháng: lOMoAR cPSD| 59960339

Góp vốn: A góp 2 tỷ đồng tiền mặt + thương hiệu; B góp 2 tỷ đồng thiết bị

bếp (giao trước 30 ngày).

Phân chia lợi nhuận: A 55%, B 45% sau khi trừ chi phí; lợi nhuận tạm phân theo quý.

Quản trị: lập tài khoản chung, mọi chi trên 200 triệu đồng cần đồng ký; cử

Giám đốc dự án do B đảm nhiệm.

Chế tài: phạt vi phạm 8% phần nghĩa vụ bị vi phạm; lãi chậm thanh toán

theo BLDS 2015. Giải quyết tranh chấp tại VIAC.

7.1 Vi phạm phát sinh

B chậm góp: giao thiết bị trễ 60 ngày và thiếu hàng trị giá 600 triệu.

B tự ý rút 500 triệu từ tài khoản chung chi “marketing” không hóa đơn hợp lệ.

Không công khai sổ sách, từ chối kiểm toán nội bộ theo quý, lợi nhuận quý I B không chuyển cho A.

7.2 Vấn đề pháp lí cần phải giải quyết

Chậm thực hiện nghĩa vụ tiền/tài sản sẽ phải chịu lãi chậm (Điều 357, 468

BLDS). Ví dụ minh họa lãi chậm góp 2 tỷ trong 60 ngày nếu không thỏa thuận lãi, áp mức 10%/năm:

2.000.000.000 × 10% = 200.000.000/năm; 60 /365 ≈ 0,16438;

Lãi ≈ 200.000.000 × 0,16438 ≈ 32.876.712 đồng.

Phạt vi phạm thương mại (nếu các bên là thương nhân): tối đa 8% giá trị

phần nghĩa vụ bị vi phạm. Ví dụ phần nghĩa vụ giao thiết bị còn thiếu 600 triệu ⇒

mức phạt tối đa 600.000.000 × 8% = 48.000.000 đồng.

Giao dịch vượt thẩm quyền/quy chế đồng ký của người quản lý dự án ⇒ mọi

thành viên chịu ràng buộc với người thứ ba thiện chí; nhưng trong nội bộ, B phải

hoàn trả/ bồi thường cho A theo thỏa thuận quản trị.

Quyền kiểm tra sổ sách – minh bạch: là nghĩa vụ phát sinh từ thỏa thuận

hợp tác; nếu không thực hiện sẽ vi phạm hợp đồng dẫn tới quyền tạm ngừng/đơn

phương chấm dứt và yêu cầu bồi thường theo BLDS 2015

7.3 Lộ trình giải quyết vấn đề

Thông báo vi phạm & yêu cầu khắc phục: Gửi văn bản nêu rõ các vi phạm,

khoản tiền/lợi ích yêu cầu; ấn định thời hạn khắc phục (ví dụ 10–15 ngày). lOMoAR cPSD| 59960339

Đối soát & kiểm toán nội bộ: Yêu cầu B cung cấp sổ sách, sao kê; nếu

không hợp tác, thuê kiểm toán độc lập và biên bản hóa việc cản trở.

Tạm ngừng thực hiện nghĩa vụ tương ứng (ví dụ tạm ngừng phân phối lợi

nhuận cho B) nếu có điều khoản hoặc căn cứ BLDS về tạm ngừng khi bên kia vi phạm nghiêm trọng.

Thương lượng/ Hòa giải: lập biên bản ghi nhận phần thống nhất (ví dụ B

nộp bù thiết bị/tiền + lãi + phạt).

Trọng tài VIAC (vì có điều khoản trọng tài):

- Yêu cầu: (i) buộc B nộp bù thiết bị/tiền; (ii) phạt 8% đối với phần nghĩa vụ bị vi

phạm; (iii) lãi chậm theo Điều 357, 468 BLDS; (iv) bồi thường thiệt hại thực tế

(nếu chứng minh được doanh thu/lợi nhuận bị mất – LTM & BLDS); (v) chấm

dứt hợp đồng do vi phạm nghiêm trọng và thanh lý. Thời hiệu tại trọng tài 02 năm.

- Chứng cứ mấu chốt: hợp đồng & phụ lục; sao kê tài khoản chung; biên bản giao

– nhận; báo cáo bán hàng; email/chats chỉ đạo chi tiêu; báo giá/ hóa đơn; hồ sơ kiểm toán.

- Thi hành phán quyết: Phán quyết trọng tài chung thẩm, yêu cầu Cục/Chi cục

THADS tổ chức thi hành nếu bên B không tự nguyện.

- Nếu không có điều khoản trọng tài: khởi kiện tại Tòa án nơi B đặt trụ sở; thời hiệu 03 năm.

- Mẹo “khóa lỗi” ngay từ khâu soạn hợp đồng

- Rõ phần góp & tiến độ (tiền, tài sản, công sức), định giá tài sản góp và hậu quả chậm góp (lãi + phạt).

- Tài khoản chung & cơ chế đồng ký, hạn mức chi, báo cáo – kiểm toán định kỳ.

- Quản trị – đại diện: phạm vi thẩm quyền của người điều hành; mọi giao dịch

vượt thẩm quyền không ràng buộc nội bộ.

- Phạt – bồi thường :

- Dân sự: thỏa thuận mức phạt tùy ý (trừ khi chịu luật chuyên ngành ).

- Thương mại: tối đa 8% phần nghĩa vụ vi phạm.

- Giải quyết tranh chấp: chọn trọng tài (nhanh, kín, chuyên môn) và ấn định thời

hiệu/điều khoản chứng cứ.

- Tài sản là đất/nhà: nhớ công chứng/chứng thực theo Luật Đất đai, tránh vô hiệu về hình thức.

- BCC có yếu tố nước ngoài: tính thủ tục IRC và văn phòng điều hành.

Tài liệu liên quan:

-

Tóm tắt môn Luật dân sự | Trường đại học Mở Hà Nội

94 47 -

Nghị định 03/2024: Giảm tiền thuê đất theo Luật Đất đai Việt Nam môn Luật dân sự | Trường đại học Mở Hà Nội

77 39 -

Sơ Đồ Tư Duy môn Luật dân sự | Trường đại học Mở Hà Nội

97 49 -

Vấn Đề 1: Khái Quát Chung Về Nghĩa Vụ môn Luật dân sự | Trường đại học Mở Hà Nội

83 42 -

Điều kiện và quy định trong tố tụng dân sự 2015 môn Luật dân sự | Trường đại học Mở Hà Nội

71 36