Tiểu luận TCDN - Phân tích lợi nhuận tại CTCP Tập đoàn Nhựa Đông Á

Tiểu luận TCDN - Phân tích lợi nhuận tại CTCP Tập đoàn Nhựa Đông Á

Môn: Quản trị hành chính văn phòng 40 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN TÀI CHÍNH

KHOA TÀI CHÍNH DOANH NGHIỆP

BỘ MÔN TÀI CHÍNH DOANH NGHIỆP

Họ và tên: Nguyễn Thị Thu Phương

Mã Sinh viên: 1973402010801

Khóa/Lớp: CQ57/08.01-LT2 (Niên chế): CQ57/08.05 STT: 24

ID phòng thi: 581-058-0046 Ngày thi: 24/9/2021 Giờ thi: 13h30

BÀI THI MÔN: Tài chính doanh nghiệp 1

Hình thức thi: Tiểu luận online

Thời gian thi: 3 ngày Năm 2021 Lời mở đầu

1. Sự cấp thiết của đề tài:

Khi đánh giá tình hình hoạt động kinh doanh của một doanh nghiệp, các nhà quản trị

thường chú trọng, quan tâm đến lợi nhuận và tỷ xuất lợi nhuận, đó là những chỉ tiêu luôn

được quan tâm hàng đầu. Để đứng vững trên thị trường, có đủ sức cạnh tranh với các

doanh nghiệp khác, nhà quản trị phải tập trung chú trọng tới hiệu quả hoạt động kinh

doanh của mình, sản xuất sao cho hiệu quả cao nhất, đem lại lợi nhuận cao nhất. Muốn

đạt được mục tiêu này, các doanh nghiệp phải xác định được phương hướng, chiến lược

và cách thức sử dụng các nguồn lực kinh tế, quản trị doanh thu và chi phí của mình một

cách hợp lí và hiệu quả.

Nhận thức được tầm quan trọng của vấn đề trên, em lựa chọn nghiên cứu đề tài “ Lợi

nhuận và tỷ suất lợi nhuận của Công ty cổ phần Tập đoàn Nhựa Đông Á” để phân

tích, đánh giá và nghiên cứu sâu hơn vấn đề cấp thiết này, qua đó đưa ra những kiến nghị,

giải pháp cho doanh nghiệp.

2. Mục đích nghiên cứu đề tài:

Phân tích lợi nhuận và tỷ suất lợi nhuận tại Công ty Cổ phần Tập đoàn Nhựa Đông Á

trong gia đoạn từ năm 2019 - 2020, qua đó đề xuất một số giải pháp nâng cao lợi nhuận và

tỷ suất lợi nhuận cho công ty.

3. Đối tượng và phạm vi nghiên cứu:

- Đối tượng: Lợi nhuận và tỷ suất lợi nhuận tại Công ty Cổ phần Tập đoàn Nhựa Đông Á - Phạm vi nghiên cứu:

+ Phạm vi không gian: tại CTCP Tập đoàn Nhựa Đông Á

+ Phạm vi thời gian: từ năm 2019 - 2020 4. Kết cấu đề tài:

Phần 1: Lý luận chung về lợi nhuận và tỷ suất lợi nhuận

Phần 2: Thực trạng về lợi nhuận và tỷ suất lợi nhuận của CTCP Tập đoàn Nhựa Đông Á

Phần 3: Một số đề xuất và kiến nghị cho Công ty 1 NỘI DUNG

Phần 1: Lý luận chung về lợi nhuận và tỷ suất lợi nhuận

1.1. Khái niệm và nội dung liên quan: 1.1.1. Lợi nhuận:

Lợi nhuận là phần chênh lệch giữa doanh thu và chi phí mà doanh nghiệp đã bỏ ra để

đạt được doanh thu đó từ các hoạt động của doanh nghiệp trong một thời kỳ nhất định. Cách xác định:

* Lợi nhuận hoạt động sản xuất kinh doanh = Doanh thu thuần bán hàng – Giá vốn hàng

bán – Chi phí bán hàng – Chi phí QLDN

* Lợi nhuận hoạt động tài chính = Doanh thu hoạt động tài chính – CP tài chính – Thuế gián thu (nếu có)

* Lợi nhuận khác = Thu nhập khác – Chi phí khác – Thuế gián thu (nếu có)

* Lợi nhuận trước thuế = LN hoạt động kinh doanh + LN hoạt động tài chính + LN khác

* Lợi nhuận sau thuế = Lợi nhuận trước thuế - Thuế thu nhập doanh nghiệp

Ngoài ra, còn có thể xác định:

* Lợi nhuận trước lãi vay và thuế (EBIT) = Doanh thu thuần bán hàng – Tổng CP sản xuất kinh doanh

* Lợi nhuận trước thuế = EBIT – Lãi vay vốn

* Lợi nhuận sau thuế = Lợi nhuận trước thuế x (1- Thuế suất thuế TNDN)

Chi phí sản xuất kinh doanh là biểu hiện bằng tiền toàn bộ hao phí về vật chất và lao

động mà doanh nghiệp bỏ ra để thực hiện sản xuất và tiêu thụ sản phẩm trong một thời kỳ nhất định.

Doanh thu bán hàng là biểu hiện bằng tiền toàn bộ lợi ích kinh tế mà doanh nghiệp

nhận được từ việc bán sản phẩm, hàng hóa, dịch vụ trong một thời kỳ nhất định.

Doanh thu thuần bán hàng = Doanh thu bán hàng – Các khoản giảm trừ doanh thu (chiết

khẩu thương mại ; giảm giá hàng bán ; hàng bán bị trả lại ; thuế gián thu nếu có) 2

1.1.2. Tỷ suất lợi nhuận:

Tỷ suất lợi nhuận là tỷ số giữa mức lợi nhuận thu được với tổng số vốn cố định và vốn

lưu động được sử dụng trong cùng một kỳ.

Tỷ suất lợi nhuận sau thuế trên doanh thu (ROS): phản ánh mối quan hệ giữa lợi

nhuận sau thuế và doanh thu thuần trong kỳ của doanh nghiệp. Nó thể hiện khi thực

hiện một đồng doanh thu trong kỳ doanh nghiệp có thể thu được bao nhiêu lợi nhuận.

Hệ số này phản ánh khả năng quản lý, tiết kiệm chi phí của doanh nghiệp.

�ợ� �ℎ�ậ� ��� �ℎ�ế ROS = x 100%

����ℎ �ℎ� �ℎ�ầ�

Tỷ suất lợi nhuân sau thuế trên vốn kinh doanh (ROA): thể hiện mỗi đồng vốn sử

dụng trong kỳ tạo ra bao nhiêu đồng lợi nhuận sau thuế. Chỉ tiêu này còn được gọi

là tỷ suất sinh lời ròng của tài sản.

�ợ� �ℎ�ậ� ��� �ℎ�ế ROA = x 100%

�ố� ���ℎ ����ℎ �ì�ℎ ��â�

Tỷ suất lợi nhuận vốn chủ sở hữu (ROE): là một chỉ tiêu mà các nhà đầu tư rất quan

tâm. Hệ số này đo lường mức lợi nhuận sau thuế thu được trên mỗi đồng vốn của

chủ sở hữu trong kỳ. Chỉ tiêu này phản ánh tổng hợp toàn bộ các khía cạnh về trình

độ quản trị tài chính gồm trình độ quản trị doanh thu và chi phí, trình độ quản trị tài

sản , trình độ quản trị nguồn vốn của doanh nghiệp.

�ợ� �ℎ�ậ� ��� �ℎ�ế ROE = x 100%

�ố� �ℎủ �ở ℎữ� �ì�ℎ ��â�

Thu nhập 1 cổ phần thường (EPS) : đây là chỉ tiêu rất quan trọng, nó phản ánh mỗi

cổ phần thường (hay cổ phần phổ thông) trong năm thu được bao nhiêu lợi nhuận sau thuế.

EPS = �ợ� �ℎ�ậ� ��� �ℎ�ế−�ổ �ứ� ��ả �ổ đô�� ư� đã�

�ố �ượ�� �ổ �ℎầ� �ℎườ�� đ��� �ư� ℎà�ℎ

1.2. Các nhân tố ảnh hưởng đến lợi nhuận và tỷ suất lợi nhuận:

1.2.1.Các nhân tố ảnh hưởng đến lợi nhuận của doanh nghiệp:

- Khối lượng hàng hóa, sản phẩm, dịch vụ tiêu thụ của doanh nghiệp 3

- Giá bán sản phẩm, hàng hóa

- Chu kì của sản phẩm, hàng hóa (thời gian tiêu thụ sản phẩm)

- Lợi thế thương mại, uy tín và danh tiếng của doanh nghiệp

- Lực lượng lao động, nhân sự, phải có kế hoạch tốt từ khâu tuyển dụng, đào tạo và nâng cao trình độ…

- Cơ sở vật chất kĩ thuật

- Phương thức và hình thức kinh doanh của doanh nghiệp

- Chiến lược kinh doanh của doanh nghiệp

- Trình độ quản lý doanh nghiệp…

1.2.2.Các nhân tố ảnh hưởng đến tỷ suất lợi nhuận:

- Nhóm nhân tố chủ quan:

+ Yếu tố con người: đây là chủ thể của quá trình sản xuất kinh doanh, là đơn vị tham

gia trực tiếp vào hoạt động kinh doanh ảnh hưởng phần lớn tới kết quả của hoạt động kinh

doanh. Để nâng cao hiệu quả kinh doanh đòi hỏi doanh nghiệp phải có đội ngũ lao động có

tay nghề cao, tâm huyết, nhiệt tình và luôn sẵn sàng cống hiền.

+ Yếu tố quản lý: doanh nghiệp có bộ máy quản lí tốt sẽ sử dụng hiệu quả và hợp lí

các nguồn lực của mình.

+ Yếu tố tài chính: doanh nghiệp cần phải đưa ra các quyết định về đầu tư, huy động

vốn và phân phối lợi nhuận một cách hợp lý điều này sẽ hạn chế được rủi ro cho doanh

nghiệp trong quá trình kinh doanh.

- Nhóm nhân tố khách quan:

+ Môi trường kinh tế: khi nền kinh tế có tốc độ tăng tưởng cao và ổn định, người tiêu

dùng có thu nhập ổn định hơn thì nhu cầu sử dụng các dịch vụ của họ ngày càng cao hơn,

đây là tiền đề để các doanh nghiệp hướng tới việc mở rộng sản xuất kinh doanh nhằm tăng

sản lượng, nâng cao chất lượng dịch vụ của mình. Khi đó nguồn doanh thu mà doanh

nghiệp thu về cũng cao hơn, điều này giúp cho doanh nghiệp sản xuất kinh doanh hiệu quả hơn.

+ Môi trường công nghệ: việc sử dụng công nghệ tiên tiến vào sản xuất kinh doanh

giúp cho doanh nghiệp tiết kiệm được thời gian và nguồn nhân lực, tránh lãng phí các yếu

tố đầu vào của mình hơn nữa còn đáp ứng được nhu cầu của người tiêu dùng. 4

+ Môi trường chính trị pháp luật: tình hình chính trị xã hội ảnh hưởng không nhỏ tới

hoạt động kinh doanh của doanh nghiệp, vì vậy doanh nghiệp cần phải nắm nó để ứng xử

phù hợp, tránh xảy ra tranh chấp.

+ Môi trường tự nhiên, văn hóa, xã hội: doanh nghiệp cần phải tìm hiểu kĩ về địa lí

vùng kinh doanh để tránh cung cấp những sản phẩm dịch vụ bất hợp lí, làm giảm hiệu quả kinh doanh.

Phần 2: Thực trạng về lợi nhuận và tỷ suất lợi nhuận của CTCP

Tập đoàn Nhựa Đông Á (DAG)

2.1. Giới thiệu khái quát về CTCP Tập đoàn Nhựa Đông Á:

2.1.1. Khái quát chung về Công ty:

- Tên công ty: Công ty cổ phần Tập đoàn Nhựa Đông Á ( viết tắt là Tập đoàn Đông Á)

- Tiền thân là Công ty TNHH Nhựa Đông Á ra đời với số vốn điều lệ 2,5 tỷ đồng, vốn góp

từ công ty Hùng Phát và Cổ đông Đài Loan vào năm 2001.

- Năm 2006, Công ty tăng vốn điều lệ lên 58 tỷ đồng, chuyển đổi hình thức từ Công ty

TNHH sang Công ty cổ phần.

- Vốn điều lệ : 517.950.850.000 đồng - Mã cổ phiếu: DAG

- Số cổ phiếu đang lưu hành : 59.562.128

2.1.2. Ngành nghề kinh doanh:

- Sản xuất các sản phẩm, nguyên vật liệu trong xây dựng và trang trí nội ngoại thất

- Kinh doanh các thiết bị vật tư ngành nhựa và ngành điện công nghiệp, điện dân dụng

- Xây dựng các công trình dân dụng, công nghiệp, giao thông thủy lợi, . .

- Kinh doanh vật liệu xây dựng, trang thiết bị nội ngoại thất.

- Buôn bán máy móc thiết bị phục vụ ngành xây dựng, công nghiệp, giao thông.

2.1.3. Lĩnh vực kinh doanh chính:

Tập đoàn Nhựa Đông Á là tập đoàn chuyên về sản xuất vật liệu xây dựng - trang trí nội

ngoại thất và nhiều lĩnh vực kinh doanh thương mại khác nhau. 5

2.2. Thực trạng về lợi nhuận của CTCP Tập đoàn Nhựa Đông Á:

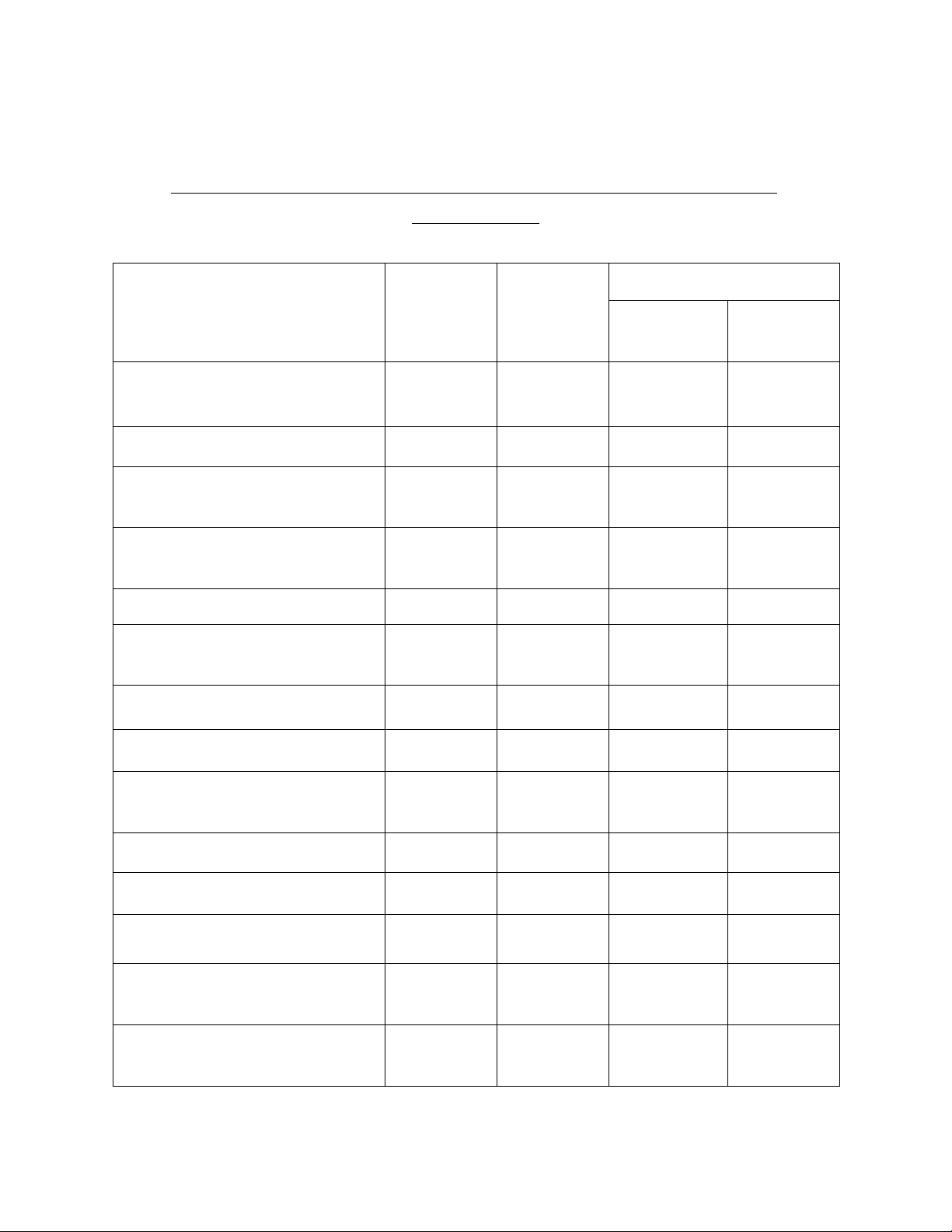

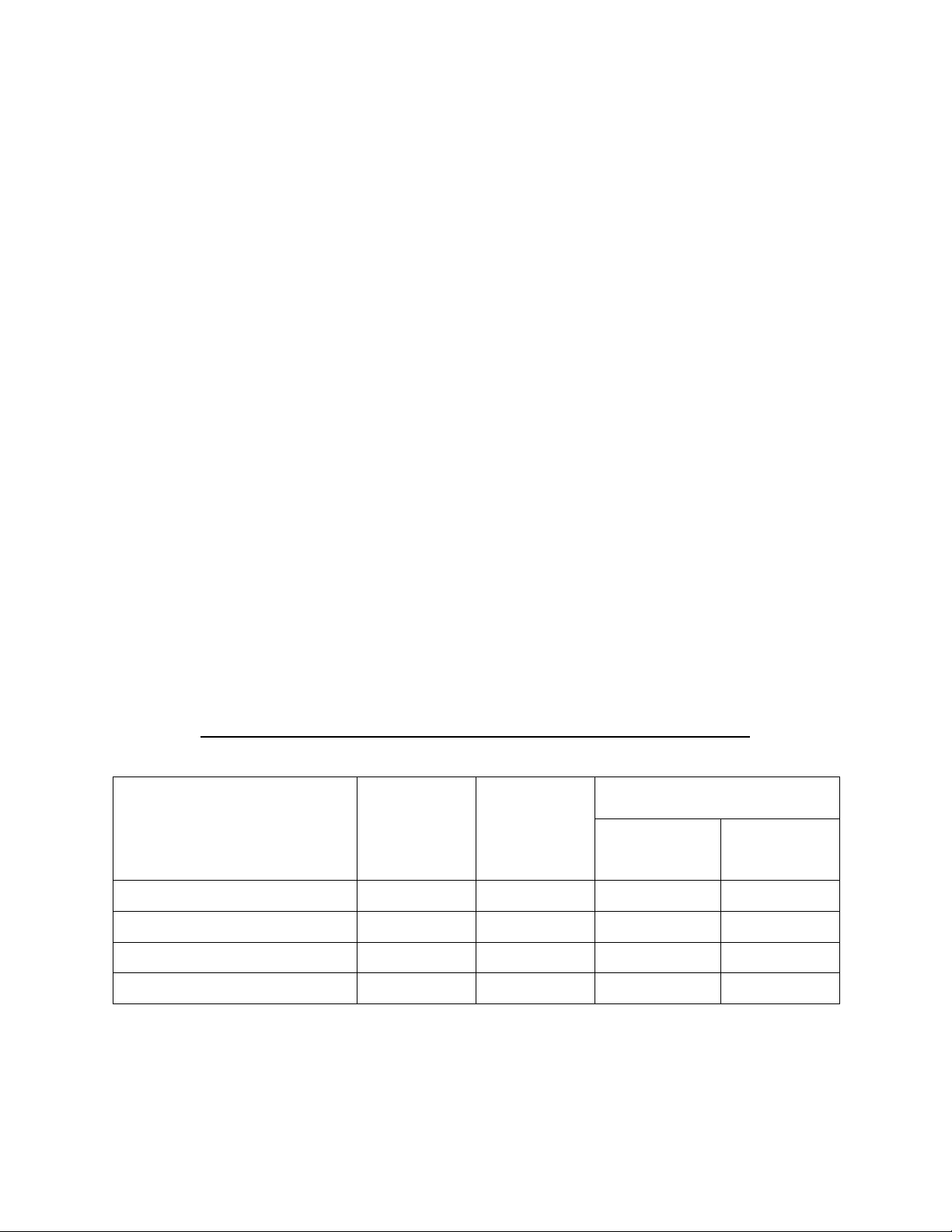

Bảng 2.2. Trích báo cáo kết quả kinh doanh CTCP Tập đoàn Nhựa Đông Á năm 2019-2020

Đơn vị tính: triệu đồng Chênh lệch Chỉ tiêu Năm 2019 Năm 2020 Tuyệt đối Tương đối (triệu đồng) (%)

1. Doanh thu bán hàng và cung cấp dịch vụ 1.635.439 1.756.946 121.507 7,46 2. Giá vốn hàng bán 1.477.686 1.643.117 165.431 10,07

3. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 157.753 113.829 -43.924 -27,84

4. Doanh thu hoạt động tài chính 419 675 256 38 5. Chi phí tài chính 49.064 56.385 7.321 13

6. Lợi nhuận hoạt động tài -48.645 -55.710 -7.065 -12,7 chính 7. Chi phí bán hàng 14.387 15.522 1.135 7,31 8. Chi phí quản lý DN 22.335 21.956 -379 -1,7

9. Lợi nhuận thuần từ hoạt động kinh doanh 72.385 20.640 -51.745 -71,48 10. Thu nhập khác 1.333 649 -684 -51,31 11. Chi phí khác 2.507 4.841 2.334 48,21 12. Lợi nhuận khác -1.174 -4.192 -3.018 -71,99

13. Tổng lợi nhuận kế toán 71.211 16.448 -54.763 -76,90 trước thuế

14. Lợi nhuận trước lãi vay 118.275 72.282 -45.993 -38,9 và thuế

15. Chi phí thuế TNDN hiện 18.283 6.448 -11.835 -64,73 hành

16. Lợi nhuận sau thuế thu 53.158 9.770 -43.388 -81,62 nhập doanh nghiệp

Qua bảng 2.2, nhìn chung có thể thấy kết quả kinh doanh của doanh nghiệp năm 2020 có

sự biến động lớn, cụ thể lợi nhuận của doanh nghiệp năm 2020 giảm mạnh so với năm

trước do chi phí bỏ ra lớn hơn nhiều so với những lợi ích mà doanh nghiệp thu về:

Đối với doanh thu, năm 2020 doanh thu của DAG có dấu hiệu khởi sắc hơn so với năm

2019, trong đó doanh thu chính là từ hoạt động bán hàng và cung cấp dịch vụ với 1.756.946

triệu đồng, tăng 121.507 triệu đồng, tương đương 7,46% so với năm trước. Đây cũng là

hoạt động chiếm ưu thế rõ rệt trong tổng doanh thu, vượt xa so với doanh thu hoạt động tài

chính và thu nhập khác. Do ảnh hưởng của đại dịch Covid-19 khiến tình hình kinh tế khó

khăn cùng với sự biến động của thị trường tài chính, doanh thu và các lợi ích thu được từ

hoạt động tài chính của doanh nghiệp tuy có tăng so với cùng kỳ năm trước nhưng chỉ đạt

ở mức 675 triệu đồng. Thu nhập khác của doanh nghiệp năm 2020 đạt 649 triệu đồng, giảm

hơn nửa so với cùng kỳ năm 2019 là 684 triệu đồng, tương đương 51,31%. Trong bối cảnh

cạnh tranh thị trường ngày càng gay gắt, tình hình phức tạp của dịch bệnh Covid-19 song

bằng những giải pháp linh hoạt, thu hút khách hàng mới, đầu tư chú trọng vào chất lượng

sản phẩm, cùng với những chính sách chiết khấu phù hợp, Công ty đã duy trì được thị phần

với doanh thu bán hàng và cung cấp dịch vụ tăng cao hơn so với cùng kỳ năm 2019. Do

đó, có thể nhận thấy, hiệu quả từ quá trình tiêu thụ sản phẩm, hàng hóa được sử dụng tối

đa, cùng với sự nỗ lực của doanh nghiệp trong công tác giữ vững thương hiệu, phát triển

thị trường tiêu thụ. DAG cũng đã từng bước triển khai hoạt động mở rộng hệ thống đại lý,

các nhà phân phối tới các tỉnh Miền Trung và Miền Nam, thiết lập được hệ thống kênh bán

hàng đối với các nước trong khu vực giúp tăng số lượng khách hàng mục tiêu. 7

Đối với chi phí, đây luôn là một chỉ tiêu quan trọng đối với các nhà quản lý DN, làm

sao để hạ giá thành, tối thiểu chi phí phát sinh vẫn luôn là một bài toán khó. Năm 2020 là

năm biến động lớn của giá nguyên vật liệu ngành nhựa, đầu năm 2020 khi dịch Covid bắt

đầu bùng phát ở một số nước trên thế giới thì giá nguyên liệu giảm vào tháng 4-5 năm

2020. Tuy nhiên các tháng sau đấy khi tình hình dịch ngày càng nghêm trọng nên một số

nhà máy sản xuất nguyên liệu trên thế giới phải ngừng sản xuất để đảm bảo công tác phòng

dịch nên giá nguyên liệu tăng nhanh và tăng cao khiến cho chi phí nguyên vật liệu tăng.

Điều này làm cho chi phí của doanh nghiệp tăng cao, cụ thể chi phí sản xuất tăng 165.431

triệu đồng so với năm 2019, tương đương 10,07%. Trong năm 2020, Doanh nghiệp đẩy

mạnh đầu tư vào hoạt động vay vốn với chi phí lãi vay tăng 8.432 triệu đồng so với năm

2019 khiến cho chi phí tài chính tăng lên 56.385 triệu đồng, tăng 13%. So với cùng kỳ năm

trước. Việc doanh nghiệp đẩy mạnh, mở rộng các hệ thống đại lý, nhà phân phối trong

nước và các nước trong khu vực khiến cho chi phí bán hàng tăng 1.135 triệu đồng, tương

đương 7,31% so với năm 2019. Năm 2020, doanh nghiệp đã cắt giảm bớt được các khoản

chi phí liên quan đến quản lý doanh nghiệp, tuy vẫn ở mức tương đối cao nhưng cụ thể đã

giảm được 375 triệu đồng so với cùng kỳ năm trước. Tuy nhiên, các khoản chi phí khác lại

tăng gần gấp đôi với với năm 2019 ở mức 4.841 triệu đồng, tăng 48,21%. Do đó, nhận thấy

được rằng việc quản lý chi phí của doanh nghiệp này chưa thật sự hiệu quả, chưa hạ được

giá thành sản phẩm; đặc biệt trong khâu sản xuất, cần nghiên cứu để tìm ra giải pháp giảm

thiểu chi phí đối với nguồn cung các yếu tố đầu vào, nguyên vật liệu sản xuất của doanh

nghiệp để giảm thiểu chi phí, doanh nghiệp cần quan tâm nhiều hơn nữa đến vấn đề chi phí.

Đối với lợi nhuận của doanh nghiệp, mặc dù có sự gia tăng về doanh thu, tuy nhiên

theo phân tích ở trên năm 2020 các khoản chi phí đều tăng nhiều hơn so với sự tăng lên

của doanh thu khiến cho lợi nhuận của DAG giảm mạnh. Cụ thể, việc chi phí sản xuất tăng

nhanh trong khi giá bán của các sản phẩm của doanh nghiệp không tăng kịp khiến cho lợi

nhuận gộp về bán hàng và cung cấp dịch vụ của doanh nghiệp giảm 43.924 triệu đồng,

tương đương 27,84%. Đồng thời, giá vốn hàng bán và chi phí bán hàng đều tăng khiến cho

lợi nhuận hoạt động sản xuất kinh doanh của doanh nghiệp thời điểm này giảm mạnh so

với năm 2019, chỉ đạt mức 20.640 triệu đồng, giảm 71,48%. Doanh thu từ hoạt động tài 8

chính không những giảm 38% so với năm trước mà còn thấp hơn rất nhiều so với chi phí

bỏ ra, khi chỉ thu về 675 triệu đồng (chỉ bằng 1,2% chi phí tài chính). Đây là nguyên nhân

khiến cho doanh nghiệp không thu được lợi nhuận từ hoạt động tài chính. Chi phí khác

tăng lên gần gấp đôi so với năm 2019 trong khi thu nhập khác lại giảm hơn nửa điều này

càng làm cho lợi nhuận khác giảm mạnh. Từ những đánh giá trên, có thể thấy lợi nhuận từ

3 hoạt động (sản xuất kinh doanh; hoạt động tài chính, hoạt động khác) năm 2020 của DAG

đều giảm so với cùng kỳ năm trước. Điều này khiến cho tổng lợi nhuận kế toán trước thuế

của doanh nghiệp được hình thành từ 3 họat động trên cũng giảm mạnh theo, cụ thể giảm

từ 71.211 triệu đồng năm 2019 xuống còn 16.448 triệu đồng năm 2020, giảm 76,90%. Đây

cũng là nguyên nhân khiến lợi nhuận trước lãi vay và thuế (EBIT) của doanh nghiệp năm

2020 giảm 45.993 triệu đồng, tương đương 38,9% so với năm 2019. Dù chi phí thuế thu

nhập doanh nghiệp hiện hành đã giảm 64,73% nhưng lợi nhuận sau thuế của doanh nghiệp

vẫn ở mức rất thấp, giảm 81,62% so với cùng kỳ năm trước và chỉ đạt 9.770 triệu đồng năm 2020.

Từ những đánh giá trên có thể nhận thấy, đại dịch Covid-19 đã ảnh hưởng rất nặng nề

đến tình hình sản xuất kinh doanh của Công ty DAG, nó tác động trực tiếp đến các yếu tố

đầu vào, các khoản chi phí của doanh nghiệp khiến cho lợi nhuận trước và sau thuế đều

giảm mạnh dẫn đến các chỉ tiêu sinh lời cũng sụt giảm đáng kể so với năm 2019.

2.3. Thực trạng về tỷ suất lợi nhuận của CTCP Tập đoàn Nhựa Đông Á:

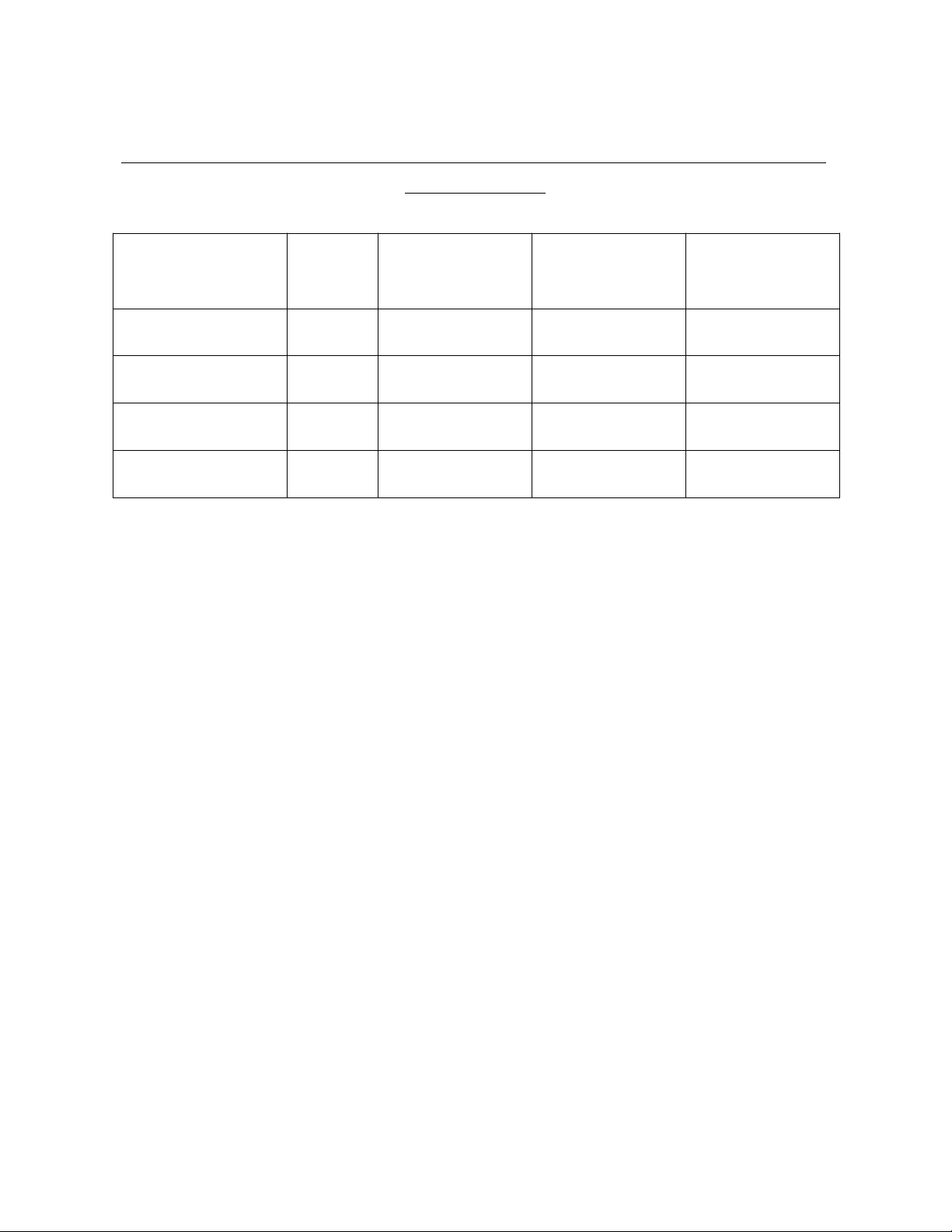

Bảng 2.3.1. Tính toán một số chỉ tiêu liên quan đến tỷ suất lợi nhuận Chênh lệch Chỉ tiêu Năm 2019 Năm 2020 Tuyệt đối Tương đối (triệu đồng) (%) Doanh thu thuần 1.635.439 1.756.946 121.507 6,91 Lợi nhuận sau thuế 53.158 9.770 -43.388 -81,62 Vốn kinh doanh bình quân 698.176 740.253 42.077 5,7

Vốn chủ sở hữu bình quân 578.027 627.057 49.030 7,82 9

Bảng 2.3.2. Bảng tính nhóm hệ số khả năng sinh lời của CTCP Tập đoàn Nhựa Đông Á năm 2019 – 2020 Trung bình Chỉ tiêu Đơn vị Năm 2019 Năm 2020 ngành ROS % 3,25 0,56 4,46 ROA % 3,55 0,58 3,81 ROE % 8,24 1,45 8,7 EPS trđ 1.026 189 1.731

a) Tỷ suất lợi nhuận sau thuế trên doanh thu – ROS

ROS năm 2020 chỉ đạt 0,56% giảm mạnh so với năm 2019 và cũng ở mức rất thấp so

với trung bình ngành cho thấy khả năng quản trị chi phí của doanh nghiệp chưa hiệu quả.

Điều này có thể thấy được qua phân tích ở phần trên, khi các khoản chi phí của doanh

nghiệp năm 2020 đều tăng nhanh so với cùng kỳ năm trước do ảnh hưởng của dịch Covid,

cụ thể làm cho chi phí nguyên vật liệu tăng cao. Dù doanh thu từ hoạt động bán hàng và

cung cấp dịch vụ có tăng lên nhưng vẫn thấp hơn so với mức tăng lên của chi phí khiến

cho lợi nhuận trước và sau thuế của doanh nghiệp đều giảm mạnh. Lợi nhuận sau thuế của

doanh nghiệp giảm 81,62% trong khi doanh thu thuần tăng 121.507 triệu đồng, tương

đương 6,91% là nguyên nhân khiến cho ROS năm 2020 của doanh nghiệp giảm 2,69% so

với cùng kỳ năm trước. Do đó, doanh nghiệp cần xem xét về vấn đề quản trị doanh thu và

chi phí, đưa ra các chiến lược kinh doanh phù hợp hơn nhằm tăng lợi nhuận cho doanh nghiệp. 10

b) Tỷ suất lợi nhuận sau thuế trên vốn kinh doanh – ROA

Năm 2020, doanh nghiệp thực hiện đầu tư nâng cấp mở rộng nhà máy nhằm đẩy mạnh

sản xuất các sản phẩm mới, chất lượng giúp phát triển thị trường tiêu thụ sản phẩm và thu

hút khách hàng mới. Để thực hiện được mục tiêu này, doanh nghiệp đã đầu tư, mua sắm

các dây chuyền sản xuất, máy móc, thiết bị hiện đại, do đó làm tăng tài sản cố định và tài

sản dài hạn của doanh nghiệp, đây là nguyên nhân chính khiến cho vốn kinh doanh bình

quân năm 2020 của DAG tăng 42.077 triệu đồng, tương đương 5,7%. Vốn kinh doanh bình

quân tăng đồng thời lợi nhuận sau thuế giảm mạnh khiến cho tỷ suất lợi nhuận sau thuế

trên vốn kinh doanh của DAG chỉ đạt 0,58%, thấp hơn so với năm 2019 và cả trung bình

ngành. Qua đây có thể nhận thấy khả năng quản trị vốn của doanh nghiệp còn hạn chế, hiệu

quả sử dụng vốn chưa tốt.

c) Tỷ suất sinh lời trên vốn chủ sở hữu – ROE

Chỉ tiêu ROE luôn là một trong những chỉ số quan trọng hàng đầu, được các nhà đầu tư

quan tâm, phản ánh tổng hợp tất cả các khía cạnh về trình độ quản trị tài chính, giúp nhận

diện lợi thế cạnh tranh bền vững của DN so với đối thủ khác. Đồng thời là chỉ tiêu có mối

quan hệ chặt chẽ với tỷ suất lợi nhuận sau thuế trên doanh thu (ROS) và tỷ suất lợi nhuận

sau thế trên vốn kinh doanh (ROA) của DN. Do vậy, để đánh giá tổng quát và đi vào phân

tích chuyên sâu sự tác động, nguyên nhân của sự biến động trong hiệu quả hoạt động của

DN, ta đi vào phân tích những yếu tố ảnh hưởng đến ROE bằng mô hình Dupont như sau:

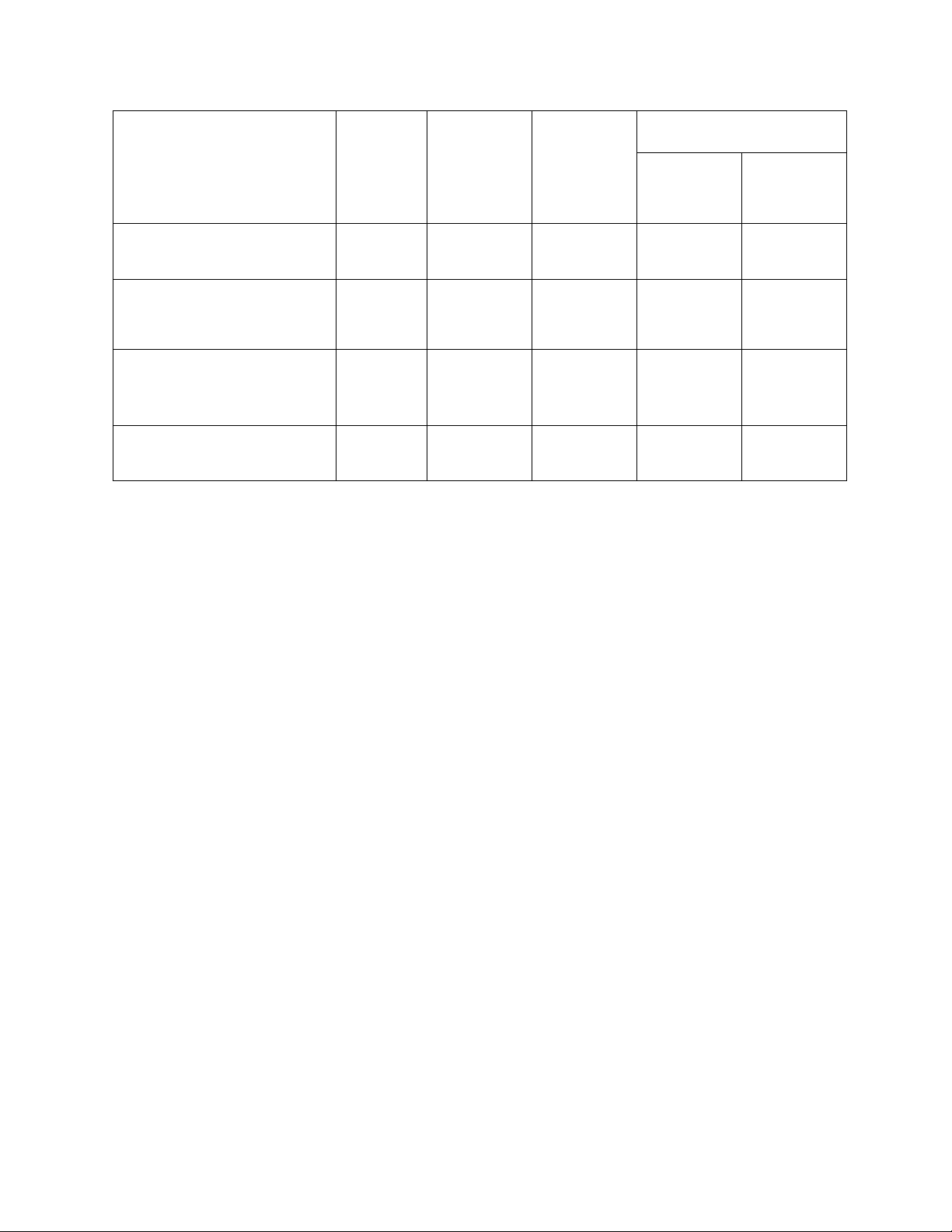

Bảng 2.3.3. Các nhân tố ảnh hưởng đến ROE qua mô hình Dupont 11 Chênh lệch Chỉ tiêu

Đơn vị Năm 2019 Năm 2020 Tuyệt đối Tương đối (%) 1. ROS % 3,25 0,56 -2,69 -82,8 2. Vòng quay vốn kinh Vòng/kỳ 1,09 1,05 -0,04 -3,67 doanh 3. Vốn kinh doanh BQ 1,21 1,18 -0,03 -2,5

trên Vốn chủ sở hữu BQ ROE % 8,24 1,45 -6,79 -82,4

Hệ số ROE của doanh nghiệp năm 2020 giảm mạnh so với năm 2019 và cả hệ số trung

bình ngành, chỉ đạt 1,45% và giảm 82,4% so với năm trước cho thấy 1 đồng vốn chủ sở

hữu bỏ ra trong kỳ chỉ thu được 1,45 đồng lợi nhuận sau thuế. Qua đây nhận thấy được

việc sử dụng nguồn vốn chủ sở hữu của doanh nghiệp chưa hiệu quả, khả năng sinh lời

chưa tốt. Vốn chủ sở hữu năm 2020 tăng 7,82% đạt 49.030 triệu đồng trong khi lợi nhuận

sau thuế của doanh nghiệp lại giảm mạnh do ảnh hưởng của dịch bệnh là nguyên nhân

khiến ROE năm 2020 giảm 82,4% so với cùng kỳ năm trước. Qua phân tích Dupont, ta

nhận thấy ROE chịu ảnh hưởng của 3 yếu tố chính: ROS, vòng quay vốn kinh doanh và tỷ

lệ giữa Vốn kinh doanh bình quân trên VCSH bình quân. Do đó, tỷ suất sinh lời trên vốn

chủ sở hữu năm 2020 giảm còn do ảnh hưởng của các yếu tố sau:

+ Năm 2019- 2020, chỉ tiêu ROS giảm mạnh từ 3,25% xuống 0,56% phản ánh khả

năng quản trị doanh thu và chi phí của doanh nghiệp còn nhiều hạn chế, chưa mang lại hiệu

quả khi chi phí tăng cao nhưng doanh thu lại giảm khiến cho lợi nhuận trước và sau thuế

đều giảm. Đây cũng là yếu tố chính dẫn đến sự sụt giảm mạnh của ROE. 12

+ Vòng quay vốn kinh doanh giảm từ 1,09 vòng năm 2019 xuống 1,05 vòng năm 2020,

tuy số vòng quay vốn giảm nhưng nó vẫn đang ở mức cao hơn so với trung bình ngành,

cho thấy trình độ khai thác và sử dụng tài sản của doanh nghiệp có đem lại hiệu quả song

đang có dấu hiệu giảm nhẹ. Lượng vốn đưa vào khá lớn giúp công ty tăng mức độ độc lập

tự chủ tài chính, giảm áp lực trả nợ, rủi ro tài chính, tuy nhiên có hạn chế trong việc đáp

ứng đầu ra khiến vòng quay vốn giảm. Nhưng không đáng kể nên không gây ảnh hưởng

quá lớn đến sự thay đổi ROE.

+ Hệ số vốn trên vốn chủ sở hữu giảm 2,5% phản ánh khả năng quản trị, tổ chức nguồn

vốn của doanh nghiệp chưa hợp lý, thiếu hiệu quả. Tuy nhiên, hệ số này giảm còn chứng

tỏ hệ số nợ của DAG cũng giảm so với năm 2019, cho thấy công ty đã tiết kiệm được các

khoản chi phí sử dụng vốn, giảm bớt lãi vay và áp lực trả nợ nhằm hạn chế nguy cơ, chi

phí bất lợi từ việc sử dụng quá nhiều vay nợ.

Như vậy, cả 3 yếu tố trên đều góp phần làm cho ROE năm 2020 của DAG giảm. Khả

năng tạo ra lợi nhuận từ vốn chủ sở hữu giảm, phản ánh công ty sử dụng vốn chủ chưa hiệu

quả, đặc biệt còn nhiều hạn chế trong việc quản trị chi phí và doanh thu, đây chính là

nguyên nhân làm cho hiệu quả sử dụng vốn chủ sở hữu của doanh nghiệp giảm mạnh.

d) Thu nhập một cổ phần thường – EPS

Trong giai đoạn 2019-2020, thu nhập 1 cổ phần thường có sự giảm sút mạnh từ 1.026

triệu đồng xuống 189 triệu đồng, cho thấy số đồng lợi nhuận sau thuế do 1 cổ phần thường

tạo ra giảm 81,6%. Nguyên nhân chính là do khả năng quản trị chi phí của doanh nghiệp

chưa đem lại hiệu quả làm cho lợi nhuận sau thuế giảm nên EPS của doanh nghiệp giảm.

2.4. Đánh giá chung về lợi nhuận và tỷ suất lợi nhuận của CTCP Tập đoàn Nhựa Đông Á:

Năm 2020, thế giới nói chung và Việt Nam nói riêng bị ảnh hưởng trầm trọng bởi đại

dịch Covid-19, mặc dù VN đã kiểm soát chặt chẽ được dịch, nền kinh tế từng bước hoạt 13

động trở lại trong điều kiện bình thường mới, nhưng dịch Covid – 19 vẫn diễn biến phức

tạp, ảnh hưởng nghiêm trọng đến các hoạt động sản xuất kinh doanh. Ngoài ra tình hình lũ

lụt ở một số tỉnh miền Trung cũng ảnh hưởng đến sự phát triển của nền kinh tế. Năm 2020

là năm biến động lớn của giá nguyên vật liệu ngành nhựa, đầu năm 2020 khi dịch Covid

bắt đầu bùng phát ở một số nước trên thế giới thì giá nguyên liệu giảm vào tháng 4-5 năm

2020. Tuy nhiên các tháng sau đấy thì do một số nhà máy sản xuất nguyên liệu trên thế

giới ngừng sản xuất nên giá nguyên liệu tăng nhanh và tăng cao, trong khi giá bán các sản

phẩm của DAG chưa tăng kịp so với giá nguyên liệu nên ảnh hưởng rất lớn đến lợi nhuận

của năm 2020. Đây là nguyên nhân và cũng là vấn đề còn tồn tại cần được khắc phục của

DAG trong năm 2020, nó khiến lợi nhuận trước và sau thuế đều giảm mạnh nên chỉ tiêu

sinh lời cũng sụt giảm đáng kể so với năm 2019.

Tuy nhiên, DAG là doanh nghiệp hoạt động lâu năm, có uy tín trên thị trường, chú trọng

đầu tư nhiều vào chất lượng sản phẩm, đẩy mạnh sản xuất nhiều sản phẩm, dây chuyền

mới nên nhận được sự quan tâm, tin tưởng của khách hàng. Do đó, giữ được một lượng

khách hàng nhất định trong nước và cả các nước trong khu vực giúp doanh nghiệp duy trì

được thị phần với doanh thu bán hàng năm tăng lên. Nhưng nếu DAG muốn duy trì được

điều này thì cần phải nỗ lực hơn nữa, tìm ra giải pháp, đưa ra các chiến lược kinh doanh

phù hợp để quản trị chi phí và doanh thu hợp lý đem lại được hiệu quả.

2.4.1. Những thuận lợi của doanh nghiệp:

- CTCP Tập đoàn Nhựa Đông Á có quy mô hoạt động khá lớn, thành lập nhiều công ty

con, đại lý, nhà phân phối trải dài khắp các tỉnh thành trên cả nước và còn xuất khẩu ra các

nước trên thế giới….Trong thời gian tới, quy mô hoạt động của công ty còn sẽ được mở

rộng hơn tới thị trường nội địa và thị trường quốc tế, hướng tới việc bao trùm thị trường

khu vực và xuất khẩu mạnh mẽ hơn ra nước ngoài. 14

- Với các sản phẩm đã tạo được uy tín và thương hiệu trong thời gian vừa qua, trong năm

2020, DAG đã nhận được Cúp Vàng thương hiệu mạnh tại Hội chợ triển lãm Quốc tế Xây

dựng VietBuild năm 2020, Chứng nhận Hàng Việt Nam Chất lượng cao 2020 do Người tiêu dung bình chọn.

- Với chiến lược phát triển bền vững bằng sự đầu tư có trọng điểm, DAG chuyên tập trung

sản xuất các sản phẩm vật liệu mới bằng công nghệ hiện đại, hướng đến các sản phẩm thân

thiện với môi trường và an toàn cho người sử dụng, tiếp tục đầu tư thêm dây chuyền, máy

móc để tăng cường năng lực sản xuất, đổi mới công nghệ mới đáp ứng nhu cầu ngày càng cao của thị trường.

2.4.2. Những khó khăn, hạn chế của doanh nghiệp:

- Để hướng tới mục tiêu bảo vệ môi trường doanh nghiệp chú trọng sử dụng những nguyên

vật liệu cao cấp, thân thiện với môi trường được nhập khẩu từ nước ngoài. Do vậy, khi dịch

bệnh diễn ra phức tạp, việc nhập khẩu nguyên liệu trở thành vấn đề khó khăn khi giá tăng

cao, khó khăn vận chuyển,… doanh nghiệp đang bị phụ thuộc vào các nhà cung ứng nước

ngoài, dẫn tói không kiểm soát được các khoản chi phí.

- Việc marketing, tiếp thị sản phẩm, quảng bá sản phẩm đến tay người tiêu dùng chưa được

triển khai triệt để, một số bộ phận người tiêu dùng còn chưa biết đến sản phẩm của công

ty, bỏ lỡ một bộ phận khách hàng tiềm năng.

- Khả năng sử dụng, quản lý vốn vay chưa hiệu quả, không đem lại lợi ích cho doanh nghiệp

- Việc tổ chức, quản lý chi phí còn nhiều bất cập, thiếu chặt chẽ, chưa tiết kiệm được các

khoản chi phí, chi tiêu thiếu hợp lý.

Phần 3: Một số đề xuất, khuyến nghị đối với CTCP Nhựa Đông Á

3.1. Đẩy mạnh công tác marketing, quảng bá thị trường và tiêu thụ sản phẩm

- Phát triển mở rộng thị trường trong nước tại các khu vực có tiềm năng cao tiêu thụ sản

phẩm như thị trường miền Nam, khu vực miền Trung. 15

- Duy trì, đẩy mạnh xuất khẩu các sản phẩm mới có tính lợi thế sang các nước trong khu vực.

- Quảng bá hình ảnh, thương hiệu của DAG tới người tiêu dùng thông qua các kênh truyền

thông online, digital, quảng cáo trên VOV giao thông, các biển bảng ngoài trời. Đặc biệt,

Công ty tổ chức các hội thảo khách hàng tại các tỉnh, thành để giới thiệu, tìm kiếm đại lý,

nhà phân phối nhằm củng cố và phát triển theo chiều rộng hệ thống Nhà phân phối, đại lý;

gia tăng độ phủ thị trường, từng bước chiếm lĩnh và dẫn đầu thị trường với các sản phẩm

DAG có lợi thế cạnh tranh cao.

- Chú trọng nâng cao năng lực sản xuất và chất lượng sản phẩm.

- Mời những người nổi tiếng có tầm ảnh hưởng làm đại sứ thương hiệu nhằm đẩy mạnh tên

tuổi, hình ảnh, thương hiệu của doanh nghiệp đến gần hơn với đối tượng khách hàng.

3.2. Nâng cao khả năng sử dụng, tổ chức nguồn vốn và tăng cường năng lực tài chính

Tiếp tục thực hiện định hướng nâng cao năng lực tài chính triển khai việc phát hành cổ

phiếu cho cổ đông chiến lược nhằm đầu tư máy móc, thiết bị, nhà xưởng và bổ sung một

phần nguồn vốn lưu động cho việc nhập nguyên vật liệu sản xuất. Đồng thời, tiếp tục sử

dụng cơ cấu vốn vay các tổ chức tín dụng ở mức hợp lý phục vụ đầu tư và sản xuất kinh

doanh tạo thế và lực cho sự phát triển trong những năm tới. Công tác kiểm soát các tỷ lệ

an toàn tài chính cũng luôn được chú trọng để đảm bảo công ty vận hành một cách hiệu quả nhất.

3.3. Chú trọng đào tạo, nâng cao tay nghề đội ngũ lao động

Duy trì ổn định mức thu nhập và công việc cho đội ngũ nhân viên, đảm bảo chế độ lương

thưởng hàng năm cho người lao động theo quy định, tổ chức thi đua, khen thưởng các cá

nhân, tổ chức có thành tích xuất sắc trong công việc.

3.4. Nghiên cứu, đưa ra các giải pháp, chiến lược góp phần làm tăng doanh thu, giảm thiểu chi phí

- Đề xuất những chính sách khen thưởng đối với cán bộ, công nhân viên có thành tích, tìm

ra những giải pháp góp phần làm giảm thiểu chi phí, tăng doanh thu. 16

- Doanh nghiệp có thể sử dụng một số chính sách nới lỏng tín dụng với khách hàng hoặc

sử dụng các công cụ khác như giảm giá hàng bán, chiết khấu thương mại để khuyến khích

việc tiêu thụ thêm nhiều sản phẩm giúp tăng doanh thu và giành lại thị phần trên thị trường.

- Xây dựng định mức tiêu hao về nguyên vật liệu, định mức lao động nhằm kiểm soát được

quá trình sử dụng nguyên vật liệu và nhân công vào sản xuất kinh doanh, từ đó hạn chế sự

lãng phí về chi phí sản xuất trong quá trình hoạt động sản xuất kinh doanh.

- Quản lý chặt chẽ hơn đơn giá mua nguyên vật liệu và lập dự toán chi phí sản xuất kinh

doanh để phục vụ cho việc quản trị chi phí.

- Thường xuyên phân tích các khoản chi phí trong kỳ để kịp thời phát hiện các khoản chi

tiêu vượt mức để từ đó tìm ra các biện pháp khắc phục.

- Lập kế hoạch doanh thu trong ngắn hạn và dài hạn để dễ dàng quản lý và là cơ sở để đưa

ra các kế hoạch tài chính cho doanh nghiệp.

- Quản lý chặt chẽ công tác bán hàng và thu hồi công nợ. 17 KẾT LUẬN

Trong điều kiện nền kinh tế thị trường có nhiều biến động như hiện nay, thêm vào đó là sự

xuất hiện của đại dịch Covid- 19 diễn biến ngày càng phức tạp thì việc nâng cao hiệu quả

kinh doanh cho doanh nghiệp là vấn đề được quan tâm hàng đầu. Xuất phát từ ý nghĩa thực

tiễn này, vận dụng thêm những kiến thức đã học được từ môn học Tài chính doanh nghiệp

1, em đã thực hiện nghiên cứu về lợi nhuận và tỷ suất lợi nhuận của CTCP Tập đoàn Nhựa

Đông Á. Qua đó, đã làm rõ được những lý luận chung và đánh giá thực trang, chỉ ra những

thuận lợi cũng như thách thức, khó khăn, hạn chế còn tồn đọng của doanh nghiệp để từ đó

đưa ra những kiến nghị, đề xuất cho doanh nghiệp nhằm gia tăng lợi nhuận, nâng cao hiệu

quả hoạt động của doanh nghiệp. Tuy nhiên, do kiến thức, kinh nghiệm phân tích còn nhiều

hạn chế, thiếu sót nên em mong rằng sẽ nhận được những nhận xét, góp ý, đánh giá bổ

sung từ phía các Thầy, Cô bộ môn để giúp bài viết của em được hoàn thiện hơn. 18 Tài liệu tham khảo

1. Giáo trình Tài chính doanh nghiệp_ Học Viện Tài Chính_TS Bùi Văn Vần, TS Vũ Văn Ninh (2015)

2. Cổng thông tin tài chính chứng khoán Vietstock ht ps:/ vietstock.vn

3. Website CTCP Tập đoàn Nhựa Đông Á ht p:/ www.dag.com.vn/

4. website tra cứu thông tin tài chính chứng khoán của CTCP Tập đoàn Nhựa Đông Á

ht ps:/ finance.vietstock.vn/DAG-ctcp-tap-doan-nhua-dong-a.htm

Tài liệu liên quan:

-

KHOA QTKD - Đề Tài: Tìm Hiểu Về Công Ty Đa Quốc Gia - Samsung Electronics

16 8 -

Bút tệ và Tiền điện tử: Khái niệm và Phân loại

25 13 -

Chính Sách Phân Phối: Khái Niệm, Vai Trò và Cấu Trúc Kênh Phân Phối

23 12 -

Tổng Hợp Phân Tích PESTLE Của Vinamilk: Chính Trị, Kinh Tế, Xã Hội, Công Nghệ

23 12 -

Trắc Nghiệm QT CHẤT LƯỢNG - Quiz Tài Liệu Ôn Tập

42 21