Tình hình thị trường BĐS tại Hà Nội và Thành Phố Hồ Chí Minh | Môn Thị trường bất động sản - Đại học Kinh Tế Quốc Dân

Một số chương trình xúc tiến đã tạo được thương hiệu, có sự lan toả, kết nối các địa phương không chỉ hỗ trợ doanh nghiệp. Tài liệu được sưu tầm gồm 26 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thị trường bất động sản 18 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58970315

Phần 1: Tình hình kinh tế-xã hội chung (có ảnh hưởng gì đến tt BĐS, đặc biệt là TTTM tại đô thị) 1.

Chính trị - Pháp lý

Chính sách xúc tiến đầu tư: .Một số chương trình xúc tiến đã tạo được thương hiệu, có sự

lan toả, kết nối các địa phương không chỉ hỗ trợ doanh nghiệp

trên địa bàn thành phố Hà Nội mà còn hỗ trợ doanh nghiệp các tỉnh, thành phố trong cả

nước quảng bá sản phẩm, nâng cao năng lực cạnh tranh, kết nối đối tác, mở rộng thị trường

tiêu thụ sản phẩm trong nước và xuất khẩu. Điển hình như: Hội chợ Đặc sản vùng miền

Việt Nam thường niên với sự tham dự của gần 60 tỉnh, thành phố

Vietnam News Agency (Theo báo tin tức)

Chính sách pháp luật hỗ trợ thị trường bất động sản: Năm 2023, Quốc hội đã thông qua hai

dự luật quan trọng là Luật Nhà ở và Luật Kinh doanh Bất động

sản sửa đổi. Những thay đổi trong các quy định này giúp tháo gỡ các rào cản pháp lý, như

vấn đề quyền sử dụng đất và cấp phép xây dựng, vốn là trở ngại lớn đối với các dự án bất

động sản trong giai đoạn trước. Nhờ những quy định mới này, các nhà đầu tư có thể thực

hiện dự án trung tâm thương mại nhanh chóng hơn, giảm thiểu rủi ro pháp lý.

4 yếu tố tác động đến thị trường bất động sản 2024

Chính sách hỗ trợ từ địa phương: Các chính quyền địa phương đang phối hợp chặt chẽ với

các doanh nghiệp để tháo gỡ các dự án bất động sản đang bị

đình trệ, đồng thời chủ động thu hồi các dự án không đủ điều kiện triển khai.Điều này góp

phần tăng cường tính minh bạch và thúc đẩy các dự án thương mại mới có cơ hội phát triển mạnh mẽ hơn.

Thị trường bất động sản Việt nam & Tiền năng phát triển 2. Kinh tế

Tăng trưởng kinh tế và đầu tư: Tăng trưởng GDP của Việt Nam trong năm 2024 được dự

báo ổn định, với 5,7% trong quý 1/2024, tạo điều kiện thuận lợi lOMoAR cPSD| 58970315

cho các hoạt động kinh doanh và đầu tư vào thị trường bất động sản. Đầu tư nước ngoài

(FDI) vào Việt Nam cũng đang tăng mạnh, đạt 6,2 tỷ USD trong quý 1/2024, giúp tăng

cường dòng vốn đầu tư vào các dự án bất động sản. Khi nền kinh tế phát triển, nhu cầu về

dịch vụ thương mại và tiêu dùng tại các khu đô thị lớn cũng gia tăng, kích thích sự phát

triển của các dự án trung tâm thương mại.

Báo cáo thị trường bất động sản Việt Nam Q1/2024

Lạm phát và lãi suất: Lạm phát trong năm 2023 được kiểm soát tốt, nhưng sự thắt chặt tài

chính và lãi suất cao có thể làm giảm nhu cầu tiêu dùng, trở ngại

cho việc huy động vốn để phát triển dự án, đặc biệt ở các lĩnh vực xa xỉ, tác động trực tiếp

đến doanh thu của các trung tâm thương mại MPI

Giá cả và nhu cầu tăng cao: Giá bất động sản tại các đô thị lớn như TP.HCM và Hà Nội

tiếp tục tăng, đặc biệt trong phân khúc căn hộ và nhà ở cao cấp,

điều này có thể khiến chi phí đầu tư vào trung tâm thương mại cũng tăng lên .Tuy nhiên,

nhu cầu về các dịch vụ mua sắm và tiêu dùng tại các khu đô thị vẫn rất cao, thúc đẩy sự

mở rộng và phát triển của các dự án thương mại

Nhịp sống kinh tế Việt Nam & Thế giới 3. Xã hội

Thói quen tiêu dùng thay đổi: Với sự phát triển của tầng lớp trung lưu và mức sống được

nâng cao, thói quen tiêu dùng của người dân Việt Nam, đặc biệt

là ở các khu vực đô thị, cũng đang thay đổi mạnh mẽ. Người dân có xu hướng ưa chuộng

các trung tâm thương mại hiện đại, tích hợp nhiều dịch vụ từ mua sắm, ăn uống, đến giải

trí. Điều này thúc đẩy các nhà phát triển bất động sản tập trung vào xây dựng các trung tâm

thương mại quy mô lớn và tiện nghi, đáp ứng nhu cầu ngày càng cao của người dân. lOMoAR cPSD| 58970315 Viet Nam Hoi Nhap

Gia tăng tầng lớp trung lưu: Tuy nhiên, sự gia tăng của tầng lớp trung lưu và đô thị hóa

nhanh chóng tại Hà Nội, Hồ Chí Minh có thể thúc đẩy nhu cầu tiêu

dùng hàng hóa và dịch vụ cao cấp, tạo ra cơ hội phát triển cho các trung tâm

thương mại tập trung vào khách hàng cao cấp Vietnam News Agency

Quá trình đô thị hóa: Việt Nam đang trong giai đoạn tăng tốc đô thị hóa. Dự báo đến năm

2025, tỷ lệ đô thị hóa sẽ đạt 45% và đến năm 2030, con số này

có thể vượt quá 50%. Sự gia tăng dân số đô thị tạo ra nhu cầu lớn về các tiện ích thương

mại, dịch vụ, và giải trí. Trung tâm thương mại tại các khu đô thị lớn như Hà Nội, TPHCM

không chỉ đáp ứng nhu cầu tiêu dùng, mà còn trở thành điểm đến cho hoạt động giải trí,

gặp gỡ và gắn kết xã hội. 4. Công nghệ

Chuyển đổi số và thương mại điện tử: Sự phát triển nhanh chóng của thương mại điện tử

và các nền tảng mua sắm trực tuyến tạo ra áp lực lớn đối với các

trung tâm thương mại. Tuy nhiên, việc ứng dụng công nghệ, từ thanh toán không dùng tiền

mặt đến trải nghiệm mua sắm số hóa, có thể giúp các trung tâm thương mại thu hút thêm khách hàng MPI

Tích hợp công nghệ trong bán lẻ: Các trung tâm thương mại cần đầu tư vào trải nghiệm

khách hàng thông qua công nghệ, bao gồm hệ thống quản lý khách

hàng và các ứng dụng di động, để đáp ứng yêu cầu của khách hàng hiện đại

Tự động hóa và quản lý thông minh: Các trung tâm thương mại mới đang được trang bị hệ

thống quản lý thông minh, giúp tự động hóa các quy trình như lOMoAR cPSD| 58970315

an ninh, kiểm soát không gian, và quản lý năng lượng. Những hệ thống này không chỉ giúp

tiết kiệm chi phí, mà còn giúp tối ưu hóa không gian và tạo ra môi trường tiện nghi hơn

cho người tiêu dùng. Internet vạn vật (IoT) cũng được áp dụng để quản lý hiệu quả hơn các

yếu tố như ánh sáng, điều hòa không khí và an ninh, mang lại trải nghiệm tốt hơn cho khách

hàng và giảm chi phí vận hành

=> Các yếu tố chính trị, kinh tế, xã hội và công nghệ đều đóng vai trò quan trọng trong sự phát

triển và thách thức đối với các trung tâm thương mại tại Hà Nội và Thành phố Hồ Chí Minh. Chính

sách hỗ trợ thương mại và đầu tư giúp các trung tâm này phát triển, nhưng những thách thức về

kinh tế và hành vi tiêu dùng thay đổi đòi hỏi các doanh nghiệp trong lĩnh vực này phải linh hoạt,

tận dụng công nghệ và thích ứng nhanh chóng với sự thay đổi của thị trường.

Phần 2:Thực trạng diễn ra ở TT BĐS VN I.Xu hướng cầu 1.

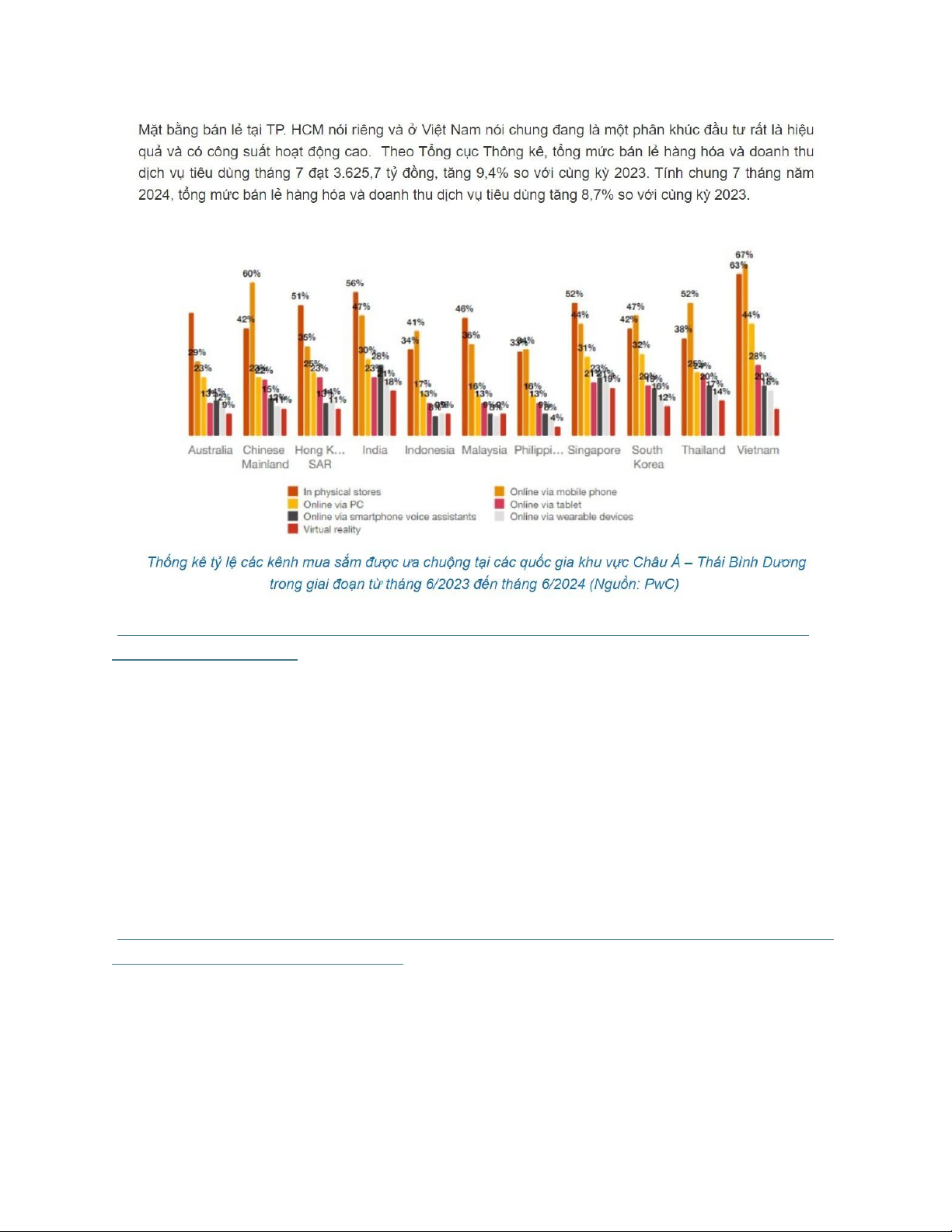

Sự phục hồi và tăng mạnh của nhu cầu bán lẻ trực tiếp

Sau đại dịch COVID-19, nhu cầu mua sắm, giải trí và tiêu dùng trực tiếp đang hồi phục mạnh mẽ,

đặc biệt tại các trung tâm thương mại lớn. Người tiêu dùng có xu hướng quay trở lại trải nghiệm

mua sắm trực tiếp tại cửa hàng, tạo ra sự gia tăng đáng kể về nhu cầu mặt bằng bán lẻ. Ngành bán

lẻ Việt Nam, một trong những lĩnh vực kinh tế năng động nhất, đã tăng trưởng liên tục trong nhiều

năm qua và đang phục hồi mạnh mẽ sau đại dịch. Theo Tổng cục Thống kê, nửa đầu năm 2024,

tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng đạt 3.098,7 nghìn tỷ đồng, tăng 8,6% so với cùng kỳ 2023.

Ví dụ: Các trung tâm thương mại lớn như Vincom Center tại Hà Nội và Takashimaya tại

TP.HCM đã ghi nhận sự tăng trưởng mạnh về lượng khách hàng sau đại dịch, với tỷ lệ lấp đầy mặt

bằng cho thuê tăng nhanh, đặc biệt là các cửa hàng thuộc ngành thời trang, ẩm thực và dịch vụ giải trí. lOMoAR cPSD| 58970315

(https://dangcongsan.vn/kinh-te-va-hoi-nhap/suc-hut-cua-trung-tam-thuong-mai-quy-mo-lon- taiviet-nam-675703.html)

2. Nhu cầu thuê từ các thương hiệu quốc tế và chuỗi bán lẻ lớn

Nhu cầu thuê mặt bằng tại các vị trí đắc địa vẫn ổn định từ các thương hiệu quốc tế và chuỗi bán

lẻ lớn, đặc biệt là trong các ngành như thời trang, mỹ phẩm và ẩm thực. Những doanh nghiệp này

cần các vị trí tốt để thu hút khách hàng và tăng nhận diện thương hiệu. Đáp ứng nhu cầu của thị

trường, nguồn cung bất động sản bán lẻ nhìn chung duy trì đà tăng trưởng. Đến Quý 2/2024, nguồn

cung tại TP. HCM đạt gần 1,5 triệu m2 diện tích cho thuê, tăng 2% theo quý. Dự kiến đến năm

2026, thị trường sẽ có hơn 188.000 m2 sàn từ 12 dự án. Tại Hà Nội, tổng nguồn cung giảm 1%

theo quý nhưng vẫn tăng 4% theo năm, chủ yếu do Robin Department Store đóng cửa. Trong 5

năm qua, nguồn cung đạt mức tăng trưởng trung bình 3%/ năm.

(https://dangcongsan.vn/kinh-te-va-hoi-nhap/thuong-hieu-gap-thach-thuc-khi-tim-mat-bangthue-

tai-trung-tam-thuong-mai-676770.html)

Ví dụ: Thương hiệu thời trang quốc tế Uniqlo và chuỗi cafe Starbucks liên tục mở rộng hệ thống

cửa hàng tại các trung tâm thương mại lớn ở Hà Nội và TP.HCM, thúc đẩy nhu cầu thuê mặt bằng cao cấp. lOMoAR cPSD| 58970315

3. Xu hướng tích hợp bán lẻ và trải nghiệm giải trí

Người tiêu dùng không chỉ mua sắm, mà còn tìm kiếm trải nghiệm giải trí và ẩm thực trong cùng

một không gian. Điều này khiến các trung tâm thương mại cần tích hợp nhiều dịch vụ hơn để đáp

ứng nhu cầu của khách hàng. Các không gian giải trí, rạp chiếu phim, khu vui chơi trẻ em, và nhà

hàng ngày càng trở nên quan trọng.

Vincom Mega Mall Smart City là TTTM tiên phong tại Việt Nam được kiến tạo theo mô hình

tương lai, nơi các sản phẩm và dịch vụ được cá nhân hóa theo nhu cầu của khách hàng. Quan trọng

hơn, mô hình này đã vượt qua một trung tâm mua sắm, giải trí đơn thuần khi đưa vào các trải

nghiệm độc - lạ - bắt kịp xu hướng quốc tế.

Vincom Retail đã mang đến một làn gió mới cho lĩnh vực bán lẻ của Việt Nam, giúp người tiêu

dùng có cái nhìn hoàn toàn khác về một TTTM. Đây sẽ là nơi các khách hàng thế hệ mới đến mỗi

tuần, thậm chí là nhiều lần trong tuần, không chỉ để mua sắm mà còn để tiếp cận, khám phá những

xu hướng mới, trải nghiệm về cả thời trang, ẩm thực, văn hóa, công nghệ, giải trí, chăm sóc sức khỏe...

4. Chuyển dịch nhu cầu từ trung tâm ra khu vực ven đô

Do giá thuê mặt bằng ở khu vực trung tâm tăng cao, một phần nhu cầu đã dịch chuyển ra các khu

vực ven đô nơi giá thuê rẻ hơn, đồng thời hạ tầng giao thông và đô thị hóa đang phát triển. Các

trung tâm thương mại ở ngoại ô hoặc các khu đô thị mới trở thành điểm thu hút khách hàng, nhất

là tại các khu vực có dân cư tăng trưởng nhanh.

Ví dụ: Vincom Mega Mall Grand Park tại quận 9, TP.HCM, phục vụ cho lượng dân cư lớn ở khu

đô thị mới, đã ghi nhận sự gia tăng nhu cầu thuê từ các chuỗi bán lẻ và thương hiệu giải trí khi khu

vực này phát triển nhanh chóng về dân số và hạ tầng.

5. Tác động của thương mại điện tử

Dù thương mại điện tử tiếp tục phát triển, nhu cầu mặt bằng bán lẻ trực tiếp vẫn duy trì ở mức cao

nhờ sự kết hợp giữa bán hàng trực tuyến và ngoại tuyến. Nhiều doanh nghiệp bán lẻ kết hợp cả hai

hình thức để nâng cao trải nghiệm khách hàng.

Ví dụ: Chuỗi bán lẻ Thế Giới Di Động tiếp tục mở rộng các cửa hàng trực tiếp tại các trung tâm

thương mại trong khi vẫn đẩy mạnh kênh bán hàng online, giúp tối ưu hóa việc tiếp cận khách

hàng cả trên kênh trực tuyến và ngoại tuyến. II. Xu hướng cung

1. Nguồn cung tại các khu vực trung tâm giảm dần

Trong giai đoạn 2023-2024, nguồn cung bất động sản trung tâm thương mại tại các khu vực trung

tâm của đô thị lớn như Hà Nội và TP.HCM có xu hướng hạn chế. Quỹ đất ở các vị trí đắc địa ngày

càng khan hiếm, khiến việc phát triển thêm các trung tâm thương mại mới trở nên khó khăn hơn.

Thay vào đó, các chủ đầu tư tập trung vào việc cải tạo và nâng cấp các trung tâm thương mại hiện

có để nâng cao chất lượng và tiện ích, thay vì xây dựng mới. lOMoAR cPSD| 58970315

Theo các báo cáo gần đây, nguồn cung mới hàng năm tại TP. Hồ Chí Minh và Hà Nội dự kiến sẽ

đạt trung bình khoảng 65.000 m², giảm đến 57% so với mức trung bình trong 10 năm trước. Lý do

chủ yếu là vì ít dự án mới được triển khai và hoàn thành tại khu vực trung tâm.

(etime.danviet.vn/nguon-cung-trung-tam-thuong-mai-khan-hiem-gia-thue-se-tiep-tuc- tang20240414000429474.html)

Ví dụ: Ở Hà Nội, các trung tâm thương mại lớn như Vincom Center Bà Triệu hay Lotte Center đều

không có nhiều dự án mới, thay vào đó là nâng cấp cơ sở hạ tầng để duy trì sức hấp dẫn.

2. Phát triển mạnh mẽ ở khu vực ven đô và các khu đô thị mới

Với sự phát triển nhanh chóng của hạ tầng giao thông và đô thị hóa, nhiều chủ đầu tư đã dịch

chuyển nguồn cung bất động sản trung tâm thương mại ra các khu vực ven đô hoặc các khu đô thị

mới. Những khu vực này có quỹ đất rộng, giá thuê thấp hơn so với khu vực trung tâm, và có tiềm

năng phát triển mạnh mẽ trong tương lai do dân cư tăng nhanh và nhu cầu tiêu dùng cao.

8 tháng đầu năm 2024, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng nước ta ước tăng

8,5% so với cùng kỳ năm trước, theo số liệu từ Tổng Cục thống kê. Tại Hà Nội, từ nay đến năm

2026, dự kiến sẽ có 6 trung tâm thương mại mới và 11 khối đế bán lẻ, với phần lớn nguồn cung

tập trung ở phía Tây thành phố. Vincom Mega Mall Ocean Park tại huyện Gia Lâm, Hà Nội, và

Aeon Mall Tân An tại Long An là các dự án lớn ra đời ở vùng ven, nhằm khai thác tiềm năng tiêu

dùng của cư dân khu đô thị mới.

3. Tăng cường phát triển mô hình trung tâm thương mại tích hợp

Xu hướng phát triển các trung tâm thương mại tích hợp, bao gồm cả khu vực mua sắm, giải trí, ẩm

thực, và không gian sinh hoạt cộng đồng, đang gia tăng. Các chủ đầu tư không chỉ tập trung vào

bán lẻ mà còn mở rộng cung ứng các dịch vụ đa dạng nhằm thu hút nhiều khách hàng hơn và tối ưu hóa không gian.

Ví dụ: Vincom Mega Mall Smart City tại Hà Nội không chỉ là trung tâm mua sắm mà còn tích hợp

cả không gian vui chơi, giải trí, nhà hàng, và các tiện ích công nghệ cao, đáp ứng nhu cầu đa dạng của khách hàng.

4. Cạnh tranh gia tăng trong phân khúc cao cấp

Nguồn cung trong phân khúc trung tâm thương mại cao cấp tại các đô thị lớn tiếp tục gia tăng để

đáp ứng nhu cầu ngày càng cao của người tiêu dùng với thu nhập cao và các thương hiệu quốc tế.

Tuy nhiên, thị trường này có sự cạnh tranh lớn, đòi hỏi các dự án phải có thiết kế hiện đại, vị trí

đắc địa và tích hợp nhiều tiện ích hấp dẫn.

Ví dụ: Takashimaya tại TP.HCM là một trong những trung tâm thương mại cao cấp thu hút nhiều

thương hiệu quốc tế và tập trung vào phân khúc khách hàng cao cấp. lOMoAR cPSD| 58970315

5. Ảnh hưởng của chi phí xây dựng và lãi suất tăng

Tăng chi phí xây dựng và lãi suất vay vốn đã tạo ra một số thách thức cho các nhà đầu tư trong

việc phát triển các dự án mới. Điều này làm cho tốc độ tăng trưởng nguồn cung có thể bị chậm lại,

đặc biệt đối với các dự án cần đầu tư lớn. Tuy nhiên, các chủ đầu tư lớn với tiềm lực tài chính

mạnh vẫn tiếp tục mở rộng nguồn cung, nhất là ở các khu vực có tiềm năng tăng trưởng cao.

Ví dụ: Các dự án của Aeon Mall vẫn được triển khai ở các khu vực ngoài trung tâm như Long An,

mặc dù phải đối mặt với thách thức về chi phí.

6. Tăng cường sử dụng công nghệ và phát triển bền vững

Xu hướng phát triển các trung tâm thương mại theo hướng bền vững và sử dụng công nghệ tiên

tiến đang ngày càng trở nên phổ biến. Các dự án mới đang chú trọng đến việc tối ưu hóa không

gian, sử dụng năng lượng sạch và tích hợp công nghệ số vào trải nghiệm mua sắm.

Ví dụ: Vincom Mega Mall Smart City sử dụng các giải pháp công nghệ trong quản lý và vận

hành, đồng thời tích hợp các yếu tố bền vững như năng lượng mặt trời và hệ thống thông minh

để giảm thiểu tác động môi trường. III. Diễn biến giá

1. Giá thuê tiếp tục tăng tại các khu vực trung tâm

Trong giai đoạn 2023-2024, giá thuê bất động sản trung tâm thương mại tại các khu vực trung tâm

của đô thị lớn như Hà Nội và TP.HCM tiếp tục có xu hướng tăng cao. Nhu cầu thuê mặt bằng tại

các vị trí đắc địa vẫn cao, trong khi nguồn cung hạn chế, khiến giá thuê ở các khu vực này duy trì mức cao.

Các trung tâm thương mại hiện tại tại khu vực trung tâm có xu hướng thu hút nhiều khách thuê

lớn hơn để tối ưu hóa mặt bằng và cung cấp trải nghiệm mua sắm đa dạng cho khách hàng. Điều

này khiến giá thuê tại khu vực trung tâm tiếp tục tăng, dự báo tăng khoảng 5-8% mỗi năm, trong

khi các khu vực ngoài trung tâm sẽ có mức tăng từ 2-3%.

Theo một báo cáo của Savills Hà Nội, triển vọng từ năm 2024 đến năm 2026, 4 trung tâm thương

mại và 9 khối để bán lẻ sẽ cung cấp thêm 230.000m2 cho thị trường. Phía Tây sẽ có nguồn cung

lớn nhất với 139.000m2, tiếp theo là khu vực nội thành và khu vực khác. Các trung tâm mua sắm

sẽ chiếm 70% nguồn cung và khối đế bán lẻ sẽ chiếm 30%. Các dự án có quy mô lớn bao gồm

Tiến Bộ Plaza và E-mart. Tổng nguồn cung văn phòng đạt 2,13 triệu m2 sàn, ổn định theo quý và giảm 2% theo năm.

(https://etime.danviet.vn/nguon-cung-trung-tam-thuong-mai-khan-hiem-gia-thue-se-tiep-tuctang- 20240414000429474.html)

Giá thuê tại Vincom Center Đồng Khởi (quận 1, TP.HCM) và Lotte Center (Ba Đình, Hà Nội)

đang ở mức từ 100 - 150 USD/m²/tháng. Các vị trí đắc địa với lưu lượng khách hàng lớn như ở

quận 1 TP.HCM hoặc quận Hoàn Kiếm Hà Nội thường có mức tăng giá từ 5% - 10% mỗi năm. lOMoAR cPSD| 58970315

2. Sự phục hồi mạnh mẽ sau đại dịch

Sau khi bị ảnh hưởng bởi đại dịch COVID-19, thị trường bất động sản trung tâm thương mại đã

ghi nhận sự phục hồi mạnh mẽ từ nửa cuối năm 2022 đến 2023 và dự kiến tiếp tục trong năm 2024.

Sự gia tăng nhu cầu tiêu dùng trực tiếp và mở rộng của các thương hiệu quốc tế đã đẩy giá thuê

mặt bằng thương mại lên cao hơn.

3. Sự phân hóa giá giữa khu vực trung tâm và ven đô

Trong khi giá thuê tại các khu vực trung tâm tiếp tục tăng, giá thuê tại các khu vực ven đô hoặc

các khu đô thị mới có sự ổn định hơn, thậm chí có mức giá mềm hơn để thu hút khách thuê. Tuy

nhiên, các khu vực ven đô có tiềm năng tăng trưởng mạnh về giá khi hạ tầng giao thông và các

khu đô thị mới phát triển.

4. Chi phí xây dựng và phát triển tăng cao đẩy giá thuê lên

Tăng chi phí xây dựng và phát triển các dự án mới cũng góp phần đẩy giá bất động sản thương

mại lên cao. Lạm phát, tăng giá nguyên vật liệu và chi phí nhân công khiến giá thuê tại các dự án

mới thường cao hơn so với các trung tâm thương mại hiện có. Điều này đặc biệt rõ rệt ở các dự án

cao cấp tại khu vực trung tâm.

5. Tác động từ thương mại điện tử làm thay đổi nhu cầu thuê mặt bằng

Sự phát triển của thương mại điện tử đã khiến một số thương hiệu bán lẻ phải điều chỉnh quy mô

hoặc chuyển đổi mặt bằng để tối ưu hóa chi phí, làm giảm nhẹ áp lực tăng giá ở một số khu vực.

Tuy nhiên, các trung tâm thương mại lớn vẫn giữ mức giá cao do tập trung nhiều vào trải nghiệm

mua sắm, giải trí và ẩm thực.

6. Dự báo giá tăng nhẹ trong năm 2024

Mặc dù giá bất động sản trung tâm thương mại đã tăng đáng kể trong những năm gần đây, xu

hướng này dự kiến sẽ tiếp tục, nhưng với mức tăng nhẹ hơn trong năm 2024. Nguyên nhân là do

lãi suất vay vốn tăng và tình hình kinh tế vĩ mô có phần bất ổn, khiến các doanh nghiệp thận trọng

hơn trong việc mở rộng quy mô kinh doanh. Tuy nhiên, nhu cầu thuê mặt bằng tại các vị trí đắc

địa vẫn cao, giữ cho giá bất động sản không giảm. IV. Dòng tiền vào thị trường

1. Dòng tiền ổn định từ các trung tâm thương mại hiện hữu

Dòng tiền từ các trung tâm thương mại hiện hữu, đặc biệt ở các khu vực trung tâm của các đô thị

lớn như Hà Nội và TP.HCM, vẫn ổn định và thậm chí có xu hướng tăng trưởng nhờ tỷ lệ lấp đầy

cao và nhu cầu thuê mạnh từ các chuỗi bán lẻ, thương hiệu quốc tế và các doanh nghiệp giải trí.

Các trung tâm này thường có hợp đồng thuê dài hạn với các doanh nghiệp lớn, đảm bảo dòng tiền

đều đặn và ít chịu ảnh hưởng của biến động thị trường.

Ví dụ: Vincom Center Đồng Khởi (quận 1, TP.HCM) và Lotte Center (Ba Đình, Hà Nội) đều có tỷ

lệ lấp đầy cao và hợp đồng thuê ổn định, tạo ra dòng tiền ổn định từ tiền thuê mặt bằng và các dịch lOMoAR cPSD| 58970315

vụ bổ sung. Các thương hiệu lớn như Zara, H&M, và các chuỗi nhà hàng luôn duy trì sự hiện diện tại các trung tâm này.

2. Dòng tiền từ các dự án mới tập trung tại khu vực ven đô và các khu đô thị mới

Dòng tiền vào các dự án trung tâm thương mại tại khu vực ven đô và các khu đô thị mới đang tăng

trưởng nhờ vào việc mở rộng hạ tầng giao thông và sự gia tăng dân số. Các nhà đầu tư và chủ đầu

tư đang tập trung phát triển các dự án tại những khu vực này để thu hút các doanh nghiệp bán lẻ,

ẩm thực và giải trí, đồng thời thu hút sự quan tâm từ các nhà đầu tư nước ngoài và trong nước.

Ví dụ: Vincom Mega Mall Ocean Park (Gia Lâm, Hà Nội) và Aeon Mall Tân An (Long An) là hai

dự án thu hút dòng tiền mạnh mẽ từ các nhà đầu tư nhờ vào tốc độ phát triển nhanh của khu vực

ven đô và sự gia tăng dân cư. Các dự án này đang ghi nhận lượng vốn đầu tư lớn, chủ yếu từ các

thương hiệu quốc tế và các chuỗi bán lẻ.

3. Dòng tiền từ nhà đầu tư nước ngoài và quỹ đầu tư quốc tế

Giai đoạn 2023-2024 chứng kiến sự gia tăng đầu tư từ các quỹ đầu tư và nhà đầu tư nước ngoài

vào thị trường bất động sản trung tâm thương mại. Nhờ chính sách thu hút đầu tư nước ngoài và

tiềm năng tăng trưởng của thị trường bán lẻ Việt Nam, dòng tiền từ các nhà đầu tư quốc tế vào các

dự án bất động sản thương mại tăng mạnh, đặc biệt là các dự án ở vị trí chiến lược.

Ví dụ: Tập đoàn Aeon của Nhật Bản và Lotte của Hàn Quốc đều đang mở rộng các trung tâm

thương mại tại Việt Nam, với dòng tiền lớn đổ vào các dự án mới ở TP.HCM và các khu vực ven

đô. Aeon Mall Hà Đông và Lotte Mall Tây Hồ là hai ví dụ điển hình cho các dự án có vốn đầu tư

nước ngoài lớn, thu hút sự chú ý từ các nhà đầu tư quốc tế.

4. Sự gia tăng dòng tiền từ các chuỗi bán lẻ và thương hiệu quốc tế

Các chuỗi bán lẻ quốc tế và thương hiệu lớn đang tăng cường sự hiện diện tại Việt Nam, đẩy mạnh

dòng tiền vào thị trường bất động sản trung tâm thương mại. Những doanh nghiệp này cần mở

rộng hệ thống cửa hàng, đặc biệt tại các trung tâm thương mại lớn ở Hà Nội và TP.HCM, để tiếp

cận khách hàng mục tiêu.

Ví dụ: Chuỗi cửa hàng thời trang Uniqlo, thương hiệu thể thao Nike, và chuỗi cafe Starbucks đã

đầu tư mạnh mẽ vào việc mở rộng cửa hàng tại các trung tâm thương mại cao cấp ở Hà Nội và

TP.HCM, tạo ra dòng tiền dồi dào từ các hợp đồng thuê dài hạn và các khoản đầu tư vào mặt bằng kinh doanh.

5. Tác động của lãi suất và chi phí vốn

Dòng tiền vào thị trường bất động sản trung tâm thương mại cũng chịu tác động từ lãi suất và chi

phí vốn. Giai đoạn 2023-2024, mặc dù thị trường đang có nhiều cơ hội, nhưng lãi suất tăng đã

khiến một số nhà đầu tư phải cân nhắc kỹ hơn khi vay vốn để mở rộng hoặc đầu tư vào các dự án

mới. Điều này có thể làm giảm tốc độ gia tăng dòng tiền ở một số dự án mới hoặc ở các khu vực có rủi ro cao hơn. lOMoAR cPSD| 58970315

Ví dụ: Một số dự án nhỏ hơn hoặc ở các khu vực ít phát triển hơn, như ở các tỉnh lân cận TP.HCM

và Hà Nội, có thể đối mặt với khó khăn trong việc thu hút dòng tiền do chi phí vay vốn tăng. Tuy

nhiên, các dự án lớn như Vincom Mega Mall Smart City và Aeon Mall Long An vẫn duy trì được

dòng tiền tốt nhờ vào tiềm năng tăng trưởng dài hạn.

6. Dòng tiền từ phát triển dịch vụ tích hợp và giải trí

Xu hướng phát triển các trung tâm thương mại tích hợp nhiều dịch vụ giải trí và ẩm thực cũng thúc

đẩy dòng tiền tăng trưởng. Không chỉ thu hút khách hàng mua sắm, các trung tâm thương mại còn

trở thành điểm đến cho các hoạt động giải trí, góp phần đa dạng hóa nguồn thu nhập và ổn định dòng tiền.

Ví dụ: Aeon Mall Bình Dương Canary và Vincom Mega Mall Times City đã tích hợp khu vui chơi

giải trí, rạp chiếu phim, và khu ẩm thực, tạo ra dòng tiền từ nhiều nguồn khác nhau thay vì chỉ dựa

vào doanh thu bán lẻ, giúp duy trì nguồn thu ổn định ngay cả khi có biến động trong ngành bán lẻ.

V. Niềm tin/Mức độ đầu tư của chủ thể 1. Niềm tin của các chủ đầu tư nội địa

Niềm tin của các chủ đầu tư nội địa vào thị trường bất động sản trung tâm thương mại giai đoạn

2023-2024 vẫn rất cao, đặc biệt tại các thành phố lớn như Hà Nội và TP.HCM. Các tập đoàn lớn

trong nước tiếp tục đầu tư mạnh mẽ vào các dự án trung tâm thương mại với kỳ vọng vào tiềm

năng tăng trưởng của thị trường bán lẻ và nhu cầu tiêu dùng gia tăng từ tầng lớp trung lưu và thượng lưu.

Ví dụ: Tập đoàn Vingroup đã liên tục mở rộng hệ thống Vincom trên khắp cả nước, trong đó có

nhiều trung tâm thương mại cao cấp tại các khu vực trung tâm như Vincom Center Đồng Khởi và

Vincom Center Trần Duy Hưng. Vingroup còn đẩy mạnh các dự án tại các khu đô thị mới, thể hiện

niềm tin mạnh mẽ vào sự phát triển của thị trường.

2. Niềm tin và sự tham gia của nhà đầu tư nước ngoài

Các nhà đầu tư nước ngoài vẫn duy trì niềm tin lớn vào thị trường bất động sản thương mại Việt

Nam. Với sự phát triển nhanh chóng của kinh tế và nhu cầu tiêu dùng, các nhà đầu tư quốc tế tiếp

tục xem Việt Nam là thị trường tiềm năng để mở rộng và phát triển. Đặc biệt, các thương hiệu

quốc tế như Aeon, Lotte, và Central Group đã đầu tư mạnh vào các trung tâm thương mại lớn

nhằm khai thác thị trường bán lẻ đầy tiềm năng.

Ví dụ: Tập đoàn Aeon của Nhật Bản đã đầu tư hàng tỷ USD vào hệ thống trung tâm thương mại

tại Việt Nam, bao gồm các dự án lớn như Aeon Mall Tân Phú và Aeon Mall Bình Dương Canary.

Niềm tin của Aeon vào thị trường Việt Nam thể hiện qua kế hoạch tiếp tục mở rộng thêm nhiều

trung tâm thương mại mới trong giai đoạn tới. lOMoAR cPSD| 58970315

3. Mức độ đầu tư vào các khu vực ven đô và đô thị mới

Các chủ đầu tư cũng đang tập trung mở rộng đầu tư vào các khu vực ven đô và các khu đô thị mới

nhờ vào sự phát triển của hạ tầng giao thông và xu hướng đô thị hóa. Các dự án thương mại tại

các khu vực này có tiềm năng lớn, thu hút lượng khách hàng không chỉ từ dân cư địa phương mà

còn từ các khu vực lân cận.

Ví dụ: Vincom Mega Mall Ocean Park (Gia Lâm, Hà Nội) là một ví dụ điển hình của mức độ đầu

tư cao vào các khu vực ven đô. Dự án này không chỉ phục vụ nhu cầu mua sắm của cư dân trong

khu đô thị mà còn thu hút người tiêu dùng từ các khu vực lân cận nhờ vào hạ tầng giao thông thuận tiện.

4. Niềm tin vào thị trường bán lẻ và sự gia tăng của thương mại điện tử

Mặc dù thương mại điện tử đang phát triển mạnh mẽ, các nhà đầu tư vẫn tin tưởng vào giá trị và

tiềm năng của các trung tâm thương mại vật lý nhờ vào xu hướng tiêu dùng kết hợp (online-

tooffline). Các trung tâm thương mại không chỉ là nơi mua sắm, mà còn là điểm đến giải trí, ẩm

thực, và trải nghiệm, điều này giúp củng cố niềm tin của các nhà đầu tư vào mô hình này.

Ví dụ: Lotte Group tiếp tục mở rộng đầu tư với dự án Lotte Mall Tây Hồ tại Hà Nội, một tổ hợp

trung tâm thương mại, khách sạn, và giải trí cao cấp. Dự án này cho thấy niềm tin của Lotte vào

tiềm năng của mô hình trung tâm thương mại tích hợp đa dịch vụ, bất chấp sự phát triển của thương mại điện tử.

5. Sự ảnh hưởng của lãi suất và rủi ro kinh tế vĩ mô

Mặc dù có nhiều tiềm năng, lãi suất tăng và rủi ro kinh tế vĩ mô có thể khiến một số nhà đầu tư

thận trọng hơn trong việc triển khai các dự án mới hoặc mở rộng quy mô. Tuy nhiên, các tập đoàn

lớn với tiềm lực tài chính mạnh vẫn tiếp tục đầu tư mạnh mẽ vào các dự án trọng điểm, thể hiện

niềm tin dài hạn vào thị trường.

Central Group (Thái Lan) với chuỗi Go! Mall và Big C vẫn tiếp tục duy trì và mở rộng hoạt động

đầu tư tại Việt Nam, bất chấp các yếu tố bất ổn kinh tế, cho thấy niềm tin vào khả năng tăng trưởng

dài hạn của thị trường bất động sản trung tâm thương mại.

6. Đầu tư vào các mô hình trung tâm thương mại tích hợp và thông minh

Xu hướng phát triển các trung tâm thương mại tích hợp nhiều tiện ích và dịch vụ thông minh cũng

đang thu hút nhiều sự quan tâm từ các nhà đầu tư. Những dự án này không chỉ tập trung vào không

gian bán lẻ mà còn cung cấp các dịch vụ giải trí, ẩm thực, và không gian sinh hoạt cộng đồng, tạo

ra giá trị lớn hơn và thu hút nhiều dòng tiền đầu tư.

Dự án Vincom Mega Mall Smart City (Hà Nội) là một ví dụ điển hình về việc đầu tư vào mô hình

trung tâm thương mại thông minh, kết hợp giữa công nghệ và các dịch vụ đa dạng, đáp ứng nhu

cầu tiêu dùng và giải trí của khách hàng. Đây là mô hình thu hút nhiều nhà đầu tư nhờ vào khả

năng tạo ra giá trị bền vững trong dài hạn. lOMoAR cPSD| 58970315

Phần 3: Phân tích TT BĐS TTTM I.

Định vị/ giới hạn phân tích •

Loại thị trường BĐS: Thị trường bất động sản (BĐS) trung tâm thương mại (TTTM). •

Địa bàn: tại đô thị ( thành phố Hà Nội và TP Hồ Chí Minh). •

Thời gian: Giai đoạn từ 2023-2024. II.

Phân tích cung thị trường BĐS trung tâm thương mại tại đô thị từ 2023-2024 1. Quỹ đất và Quy hoạch •

Hạn chế về quỹ đất: Tại các đô thị lớn, đặc biệt là các trung tâm kinh tế, quỹ đất dành cho

xây dựng trung tâm thương mại ngày càng khan hiếm. Điều này dẫn đến:

o Giá đất tăng cao: Áp lực cạnh tranh về quỹ đất đẩy giá lên cao, làm tăng chi phí

đầu tư ban đầu cho các dự án.

o Các dự án tập trung vào các khu vực ngoại ô: Để tìm kiếm quỹ đất rộng và giá

thành hợp lý hơn, nhiều nhà đầu tư chuyển hướng sang các khu vực ngoại ô. •

Quy hoạch đô thị:

o Quy hoạch chi tiết: Quy hoạch chi tiết cho từng khu vực sẽ xác định rõ loại hình

công trình được phép xây dựng, mật độ xây dựng, hệ thống hạ tầng... Một quy

hoạch chi tiết rõ ràng, minh bạch sẽ tạo điều kiện thuận lợi cho các nhà đầu tư.

o Quy hoạch tổng thể: Quy hoạch tổng thể của đô thị sẽ xác định vị trí các trung tâm

thương mại, kết nối giao thông, và các yếu tố khác. Một quy hoạch tổng thể hợp lý

sẽ giúp phân bổ nguồn lực hiệu quả và tránh tình trạng thừa cung ở một số khu vực.

Ví dụ: Tại Hà Nội, việc quy hoạch các khu đô thị mới như Vinhomes Ocean Park, Vinhomes Smart

City đã tạo ra những không gian mới cho các trung tâm thương mại lớn. Tuy nhiên, việc thiếu quy

hoạch chi tiết cho các khu vực này cũng gây ra một số khó khăn trong quá trình triển khai dự án.

2. Sự phát triển của kết cấu hạ tầng • Giao thông:

o Hệ thống giao thông công cộng: Sự phát triển của hệ thống metro, bus nhanh, tàu

điện... sẽ tạo điều kiện thuận lợi cho người dân di chuyển đến các trung tâm thương mại.

o Hệ thống đường giao thông: Các tuyến đường huyết mạch, đường vành đai sẽ kết

nối trung tâm thương mại với các khu vực dân cư và các trung tâm khác. • Hạ tầng kỹ thuật:

o Cấp điện, cấp nước: Hệ thống điện, nước ổn định là yếu tố quan trọng để đảm bảo

hoạt động của trung tâm thương mại. lOMoAR cPSD| 58970315

o Viễn thông: Hệ thống viễn thông hiện đại sẽ hỗ trợ các hoạt động thương mại điện

tử và các dịch vụ khác của trung tâm thương mại.

Ví dụ: Sự hoàn thành tuyến metro số 2 tại TP.HCM đã tạo ra một làn sóng đầu tư vào các dự án

bất động sản xung quanh các ga metro, trong đó có các trung tâm thương mại.

3. Yếu tố đầu vào và chi phí phát triển bất động sản •

Giá vật liệu xây dựng: Sự biến động của giá vật liệu xây dựng như thép, xi măng, sẽ ảnh

hưởng trực tiếp đến chi phí xây dựng. •

Lãi suất ngân hàng: Lãi suất cho vay cao sẽ làm tăng chi phí tài chính của các dự án, gây

khó khăn cho các nhà đầu tư. •

Chi phí nhân công: Tăng trưởng của chi phí nhân công sẽ làm tăng chi phí xây dựng và

vận hành trung tâm thương mại.

4. Năng lực tổ chức cung •

Khả năng tài chính: Các nhà đầu tư cần có nguồn vốn lớn để triển khai các dự án trung tâm thương mại quy mô lớn. •

Kinh nghiệm: Kinh nghiệm trong lĩnh vực phát triển và quản lý trung tâm thương mại là

yếu tố quan trọng để đảm bảo sự thành công của dự án. •

Đội ngũ quản lý: Một đội ngũ quản lý chuyên nghiệp, có năng lực sẽ giúp tối ưu hóa hoạt

động của trung tâm thương mại.

5. Chính sách và pháp luật của nhà nước •

Chính sách thuế: Các chính sách thuế ưu đãi hoặc tăng thuế sẽ ảnh hưởng đến quyết định

đầu tư của các nhà đầu tư. •

Chính sách về đất đai: Các quy định về sử dụng đất, chuyển đổi mục đích sử dụng đất sẽ

tác động trực tiếp đến việc cung cấp quỹ đất cho các dự án. •

Các quy định về xây dựng: Các tiêu chuẩn về xây dựng, phòng cháy chữa cháy, an toàn

lao động... sẽ ảnh hưởng đến chi phí và tiến độ của dự án.

Ví dụ: Việc siết chặt tín dụng trong những năm gần đây đã làm giảm khả năng tiếp cận vốn của

các doanh nghiệp bất động sản, ảnh hưởng đến tiến độ của nhiều dự án trung tâm thương mại. III.

Phân tích cầu thị trường BĐS trung tâm thương mại tại đô thị từ 2023-2024

1. Quy mô và cơ cấu dân số Quy mô dân số:

o Hà Nội và TP. Hồ Chí Minh là hai đô thị lớn nhất Việt Nam với dân số lần lượt

khoảng 8,5 triệu và 8,9 triệu người tính đến hết tháng 9 năm 2023. Dự báo, dân số lOMoAR cPSD| 58970315

các thành phố này sẽ tiếp tục tăng trưởng với tốc độ khoảng 2%/năm trong giai

đoạn 2023-2025, chủ yếu do quá trình đô thị hóa và di cư lao động.

o Tầng lớp trung lưu và thượng lưu tại các đô thị đang gia tăng nhanh chóng. Theo

báo cáo của World Bank, số lượng người thuộc tầng lớp trung lưu tại Việt Nam có

thể đạt 26% vào năm 2026. • Cơ cấu dân số:

o 70% dân số tại các đô thị là người trẻ (từ 15 đến 49 tuổi), là nhóm có nhu cầu tiêu

dùng và mua sắm cao, thúc đẩy nhu cầu phát triển các TTTM. Ngoài ra, theo Tổng

cục Thống kê, dân số đô thị dự kiến đạt 45% tổng dân số vào năm 2030, làm gia

tăng nhu cầu về các dịch vụ và cơ sở hạ tầng thương mại.

2. Thu nhập và việc làm Thu nhập:

o Thu nhập bình quân đầu người của Hà Nội đạt khoảng 6,86 triệu/tháng và TP. Hồ

Chí Minh đạt 6,51 triệu/tháng (số liệu năm 2023 theo Tổng cục thống kê), với mức

tăng trưởng thu nhập bình quân khoảng 7-8%/năm.

o Theo World Bank, tầng lớp trung lưu tại Việt Nam dự kiến sẽ chiếm 45 triệu người

vào năm 2030, tăng gấp đôi so với năm 2021. Điều này sẽ làm tăng nhu cầu mua

sắm, giải trí và sử dụng dịch vụ tại các TTTM. • Việc làm:

o lực lượng lao động từ 15 tuổi trở lên năm 2023 đạt 52,4 triệu người, tăng 666,5

nghìn người so với năm trước. Trong đó, lực lượng lao động ở khu vực thành thị là

19,5 triệu người, chiếm 37,3%, khu vực nông thôn là 32,9 triệu người, chiếm

62,7%; lực lượng lao động nữ đạt 24,5 triệu người, chiếm 46,7%, lực lượng lao

động nam đạt 27,9 triệu người, chiếm 53,3%.( theo Tổng cục thống kê)

https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2024/01/tinh-hinh-thi-truong-lao-dong- vietnam-nam-2023/

3. Sự thay đổi tính chất và

mục đích sử dụng đất (SDĐ) Chuyển đổi

mục đích sử dụng đất:

o Trong giai đoạn 2023, chính phủ đã phê duyệt nhiều kế hoạch chuyển đổi đất nông

nghiệp và đất công nghiệp sang đất thương mại, đặc biệt tại các khu vực đô thị mới. lOMoAR cPSD| 58970315

o Thay đổi tính chất đất:Việc chuyển đổi các khu công nghiệp cũ và khu vực ngoại

thành sang các khu dân cư và thương mại là yếu tố chính góp phần tăng cầu TTTM,

khi cư dân đô thị mới có nhu cầu mua sắm và sử dụng dịch vụ ngày càng cao.

4. Đô thị hóa và quy hoạch Tỷ lệ đô thị hóa:

o Tỷ lệ đô thị hóa tại Việt Nam đạt khoảng 40% vào cuối năm 2022 và dự kiến tăng

lên 45% vào năm 2025. Hà Nội và TP. Hồ Chí Minh là hai địa phương có tỷ lệ đô

thị hóa cao nhất, tạo ra nhu cầu lớn đối với bất động sản thương mại và dịch vụ. •

Quy hoạch phát triển đô thị:

o Theo Quy hoạch chung xây dựng Hà Nội đến năm 2030 và tầm nhìn đến năm 2050,

các khu vực phía Tây và Đông Nam Hà Nội sẽ là các trọng điểm phát triển đô thị,

tạo điều kiện cho việc mở rộng các dự án TTTM.

o Tương tự, TP. Hồ Chí Minh cũng có kế hoạch phát triển khu vực Thủ Đức thành

một trung tâm kinh tế sáng tạo, với nhiều dự án thương mại và hạ tầng đang được triển khai.

5. Sự hoàn thiện và phát

triển cơ cấu hạ tầng Giao thông:

o Các dự án lớn về hạ tầng giao thông, như tuyến metro số 1 Bến Thành - Suối Tiên

(TP. Hồ Chí Minh) và tuyến metro Nhổn - Ga Hà Nội (Hà Nội), dự kiến hoàn thành

vào cuối năm 2024, sẽ thúc đẩy phát triển thương mại xung quanh các khu vực này.

Các tuyến đường cao tốc và mở rộng giao thông kết nối các khu đô thị mới cũng

làm tăng nhu cầu xây dựng các TTTM tại đây. • Tiện ích công cộng:

o Việc phát triển các tiện ích như bệnh viện, trường học và công viên xung quanh các

khu đô thị mới sẽ thu hút dân cư và tăng cầu TTTM. Các khu vực như VinCity

Ocean Park và VinCity Grand Park tại Hà Nội và TP. Hồ Chí Minh là ví dụ tiêu biểu. 6. Kỳ vọng •

Kỳ vọng về tăng trưởng thị trường:

o Theo khảo sát của CBRE, hơn 60% các nhà đầu tư và doanh nghiệp bất động sản

dự báo rằng nhu cầu thuê mặt bằng thương mại tại các đô thị lớn sẽ tăng mạnh trong lOMoAR cPSD| 58970315

3 năm tới. Điều này phản ánh niềm tin vào sự tăng trưởng của thị trường bất động

sản thương mại, trong đó có TTTM. •

Kỳ vọng về giá trị bất động sản:

o Giá thuê mặt bằng thương mại tại các đô thị lớn đã tăng trung bình 5-7%/năm trong

giai đoạn 2020-2023. Kỳ vọng giá thuê tiếp tục tăng trong tương lai đã kích thích

các nhà đầu tư mở rộng quy mô dự án TTTM.

7. Mốt và thị hiếu • Thị hiếu tiêu dùng:

o Thói quen tiêu dùng đã thay đổi khi người dân ưa chuộng trải nghiệm mua sắm tại

các TTTM hiện đại hơn là các cửa hàng truyền thống. Theo khảo sát của Nielsen,

70% người tiêu dùng tại Hà Nội và TP. Hồ Chí Minh ưa chuộng các TTTM tích

hợp nhiều tiện ích như giải trí, ăn uống, mua sắm. •

Xu hướng tiêu dùng mới:

o Thị trường bán lẻ cao cấp đang phát triển mạnh với nhu cầu tăng cao đối với các

sản phẩm nhập khẩu và các thương hiệu quốc tế. Điều này đã thúc đẩy các doanh

nghiệp đầu tư vào các TTTM cao cấp và sang trọng tại các đô thị lớn.

8. Chính sách của Nhà nước Chính sách tín dụng:

o Ngân hàng Nhà nước đã áp dụng các chính sách thắt chặt tín dụng đối với lĩnh vực

bất động sản, tuy nhiên có những gói tín dụng ưu đãi cho các doanh nghiệp phát

triển hạ tầng và thương mại. Ví dụ, gói tín dụng 120.000 tỷ đồng hỗ trợ phát triển

nhà ở xã hội cũng có tác động gián tiếp đến sự phát triển của các khu TTTM trong

các dự án đô thị lớn. IV.

Thực trạng thị trường BĐS trung tâm thương mại tại đô thị hiện nay •

Trong quý I/2024 trên địa bàn cả nước không có dự án trung tâm thương mại, siêu thị lớn

nào khai trương và đi vào hoạt động. •

Nhu cầu thuê mặt bằng kinh doanh tại các trung tâm thương mại và siêu thị lớn trong quý

I/2024 nhìn chung không tăng so với quý IV/2023. Đối với mặt bằng bán lẻ nhà phố, nhu

cầu thuê vẫn có xu hướng giảm. •

Tỷ lệ lấp đầy mặt bằng kinh doanh tại các trung tâm thương mại và siêu thị lớn trong quý

I/2024 giảm so với quý trước nhưng nhìn chung vẫn giữ ở mức trên 80%. lOMoAR cPSD| 58970315 •

Giá cho thuê bình quân toàn thị trường tại các trung tâm thương mại, siêu thị trong quý

I/2024 cơ bản ổn định. Giá cho thuê mặt bằng bán lẻ nhà phố tiếp tục có xu hướng giảm

(khoảng 5%) so với quý trước.

https://kinhtexaydung.gov.vn/wp-content/uploads/2024/04/Bao-cao-TT-BDS-quy-1.2024- guiTTTT.pdf Câu hỏi trò chơi:

1. Trung tâm thương mại là gì? (Câu hỏi mở )

Đáp án: Trung tâm thương mại là loại hình tổ chức kinh doanh thương mại hiện đại, đa chức năng,

bao gồm tổ hợp các loại hình cửa hàng, cơ sở hoạt động dịch vụ; hội trường, phòng họp, văn phòng

cho thuê... được bố trí tập trung, liên hoàn trong một hoặc một số công trình kiến trúc liền kề; đáp

ứng các tiêu chuẩn về diện tích kinh doanh, trang bị kỹ thuật và trình độ quản lý, tổ chức kinh

doanh; có các phương thức phục vụ văn minh, thuận tiện đáp ứng nhu cần phát triển hoạt động

kinh doanh của thương nhân và thoả mãn nhu cầu về hàng hoá, dịch vụ của khách hàng.

Gợi ý số 1: một trong những trung tâm thương mại Hà Nội lớn nhất

2. Trung tâm thương mại được phân hạng như nào? (Câu hỏi mở )

Đáp án: Dựa theo tiêu chuẩn Trung tâm thương mại được phân làm 3 hạng tương ứng I,II,III.

Gợi ý số 2: tổng quy hoạch diện tích lên tới 200.000 m2

3. Những luật ảnh hưởng đến thị trường Trung tâm thương mại mà nhóm mình đã đề cập đến?

( Công bố đáp án sau khi có người trả lời được đủ cả 5 bộ luật )

Đáp án: Luật Đất đai, Luật Xây dựng, Luật Kinh doanh bất động sản, Luật Quy hoạch đô thị, Luật Bảo vệ Môi trường.

Gợi ý số 3: phân chia thành các khu mua sắm, ẩm thực, rạp chiếu phim, giải trí,...

4. Kể tên 3 Trung tâm thương mại tại Việt Nam mà bạn biết? (Câu hỏi mở)

Đáp án: AEON Mall, Vincom Retail, Vincom Plaza, Đà Nẵng square, Vincom Center Landmark 81, Crescent Mall,...

Gợi ý số 4: Số 458 đường Minh Khai, phường Vĩnh Tuy, quận Hai Bà Trưng, Hà Nội.

Đáp án nội dung chính: Vincom Mega Mall Times City lOMoAR cPSD| 58970315

Phần 4: Bình luận, định giá về kết quả phân tích.

Quỹ đất và Quy hoạch: Quỹ đất dành cho TTTM tại các khu vực trung tâm đang ngày càng khan

hiếm, làm gia tăng chi phí đầu tư ban đầu. Xu hướng đầu tư dần chuyển hướng sang các khu vực

ngoại ô nơi có quỹ đất rộng hơn và giá thành hợp lý hơn. Ví dụ, các khu đô thị mới như Vinhomes

Ocean Park và Vinhomes Smart City ở Hà Nội đã thu hút các dự án TTTM lớn.

Phát triển hạ tầng: Hệ thống giao thông công cộng và các dự án hạ tầng kỹ thuật (điện, nước,

viễn thông) đã và đang được phát triển, tạo điều kiện thuận lợi cho các dự án TTTM. Các tuyến

metro như tuyến số 2 tại TP. Hồ Chí Minh và Nhổn - Ga Hà Nội cũng đóng vai trò quan trọng

trong việc thu hút đầu tư vào các khu vực xung quanh.

Chi phí đầu vào: Sự biến động của giá vật liệu xây dựng, lãi suất ngân hàng cao và chi phí nhân

công ngày càng tăng là các yếu tố gây áp lực lên chi phí phát triển TTTM. Những yếu tố này đòi

hỏi nhà đầu tư phải có nguồn tài chính mạnh mẽ để đảm bảo tiến độ và chất lượng của dự án.

Cầu thị trường: Dân số và thu nhập của người dân tại hai đô thị lớn này đang tăng trưởng mạnh

mẽ. Sự gia tăng của tầng lớp trung lưu và thượng lưu cùng với quá trình đô thị hóa đang làm gia

tăng nhu cầu về TTTM, đặc biệt là các trung tâm tích hợp nhiều tiện ích như mua sắm, giải trí, và dịch vụ.

Thực trạng thị trường: Mặc dù nhu cầu thuê mặt bằng tại các TTTM không tăng mạnh trong quý

I/2024, nhưng tỷ lệ lấp đầy vẫn duy trì ở mức cao (trên 80%). Giá thuê mặt bằng nhìn chung ổn

định, tuy nhiên, với mặt bằng bán lẻ nhà phố có xu hướng giảm.

Định giá và triển vọng: Dựa vào các yếu tố cung - cầu và phát triển hạ tầng, thị trường bất động

sản TTTM tại đô thị lớn có tiềm năng tăng trưởng trong trung và dài hạn. Kỳ vọng giá thuê mặt lOMoAR cPSD| 58970315

bằng thương mại sẽ tiếp tục tăng khoảng 5-7%/năm. Những khu vực phát triển hạ tầng giao thông

mạnh mẽ, như quanh các tuyến metro, có thể sẽ thu hút dòng vốn đầu tư lớn hơn

KIẾN NGHỊ VÀ ĐỀ XUẤT:

Hỗ trợ TTTM qua chính sách công và phát triển cơ sở hạ tầng

1. Tăng cường đầu tư vào cơ sở hạ tầng và giao thông công cộng

Phát triển các trung tâm thương mại không thể tách rời với cơ sở hạ tầng và hệ thống giao thông

hiệu quả. Để đảm bảo tiếp cận dễ dàng và tăng cường sức hút cho các TTTM ở những khu vực mới, nhà nước cần:

Đầu tư vào hạ tầng giao thông như hệ thống tàu metro, xe buýt BRT, đường vành đai kết

nối trực tiếp các khu đô thị mới với trung tâm thành phố.

o Các chính sách hiện tại của Việt Nam đã đề xuất một số định hướng và giải pháp

nhằm phát triển đồng bộ hệ thống giao thông đô thị và kết nối với các trung tâm

thương mại (TTTM). Thành phố Hồ Chí Minh đã lên kế hoạch xây dựng mạng lưới

giao thông bao gồm 295km đường bộ và 66km đường sắt, hệ thống BRT, đồng thời

cải thiện mật độ đường giao thông đến năm 2025. (nguồn:

https://mt.gov.vn/tk/Pages/chitiettin.aspx?IDNews=74114 ;

https://tapchicongsan.org.vn/media-story/-/asset_publisher/V8hhp4dK31Gf/content/nhung-

dinhhuong-lon-cho-dau-tu-va-phat-trien-cac-cong-trinh-giao-thong-trong-yeu-giai-doan- 20212025 )

2. Cải thiện quy định pháp lý và khung quản lý TTTM •

Nâng cao tính minh bạch:Chính phủ cần tiếp tục cải thiện tính minh bạch trong quy trình

cấp phép đầu tư, giao đất và xây dựng nhằm tạo sự cạnh tranh công bằng và thu hút đầu

tư nước ngoài o Luật Đất đai 2024 đã đưa ra những sửa đổi quan trọng nhằm nâng cao

tính minh bạch và công bằng trong quản lý đất đai. Một trong những thay đổi đáng chú ý

là cơ chế định giá đất, thay thế khung giá đất cũ bằng cơ chế điều chỉnh giá hàng

năm, giúp phản ánh sát thực hơn giá trị thị trường. Những cải cách này được thiết kế

để đảm bảo các giao dịch đất đai minh bạch và công bằng hơn •

Giảm thiểu rủi ro đầu cơ đất đai: Các biện pháp giám sát và điều chỉnh về đất thương

mại cần được siết chặt hơn để tránh tình trạng đầu cơ, đảm bảo việc sử dụng đất hiệu quả

và dài hạn cho các dự án TTTM.

o Luật Đất đai 2024 cũng thắt chặt các quy định nhằm giảm thiểu đầu cơ đất đai. Luật

đưa ra các tiêu chí và hướng dẫn rõ ràng hơn về việc sử dụng đất, nhằm ngăn chặn

việc sử dụng sai mục đích đất thương mại. Các biện pháp này nhằm đảm bảo đất

được sử dụng hiệu quả cho các dự án dài hạn, giảm thiểu rủi ro từ đầu cơ tích trữ

đất, gây biến động giá và cản trở phát triển đô thị bền vững.

Tài liệu liên quan:

-

hóa13u321unqendhahdiahdihdihasidh

15 8 -

tieengs anhcho nguoi moi bat dau

15 8 -

bài giảng về tiếng anh và cách sử dụng trong ứng dụng thì

38 19 -

Đề thi trắc nghiệm TTCK - 200 câu hỏi & Giải thích kiến thức

30 15 -

Phân Tích Thị Trường Bất Động Sản Chung Cư Hòa Phát | Môn Thị trường bất động sản - Đại học Kinh Tế Quốc Dân

69 35