Tính Toán Tài Chính: Phân Tích Điều Kiện Đầu Tư Cẩm Nang | Tài chính tiền tệ | Đại học Hàng hải Việt Nam

Tính Toán Tài Chính: Phân Tích Điều Kiện Đầu Tư Cẩm Nang | Tài chính tiền tệ | Đại học Hàng hải Việt Nam. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (TCTT2021) 10 tài liệu

Trường: Trường Đại học Hàng Hải Việt Nam 175 tài liệu

Tác giả:

Preview text:

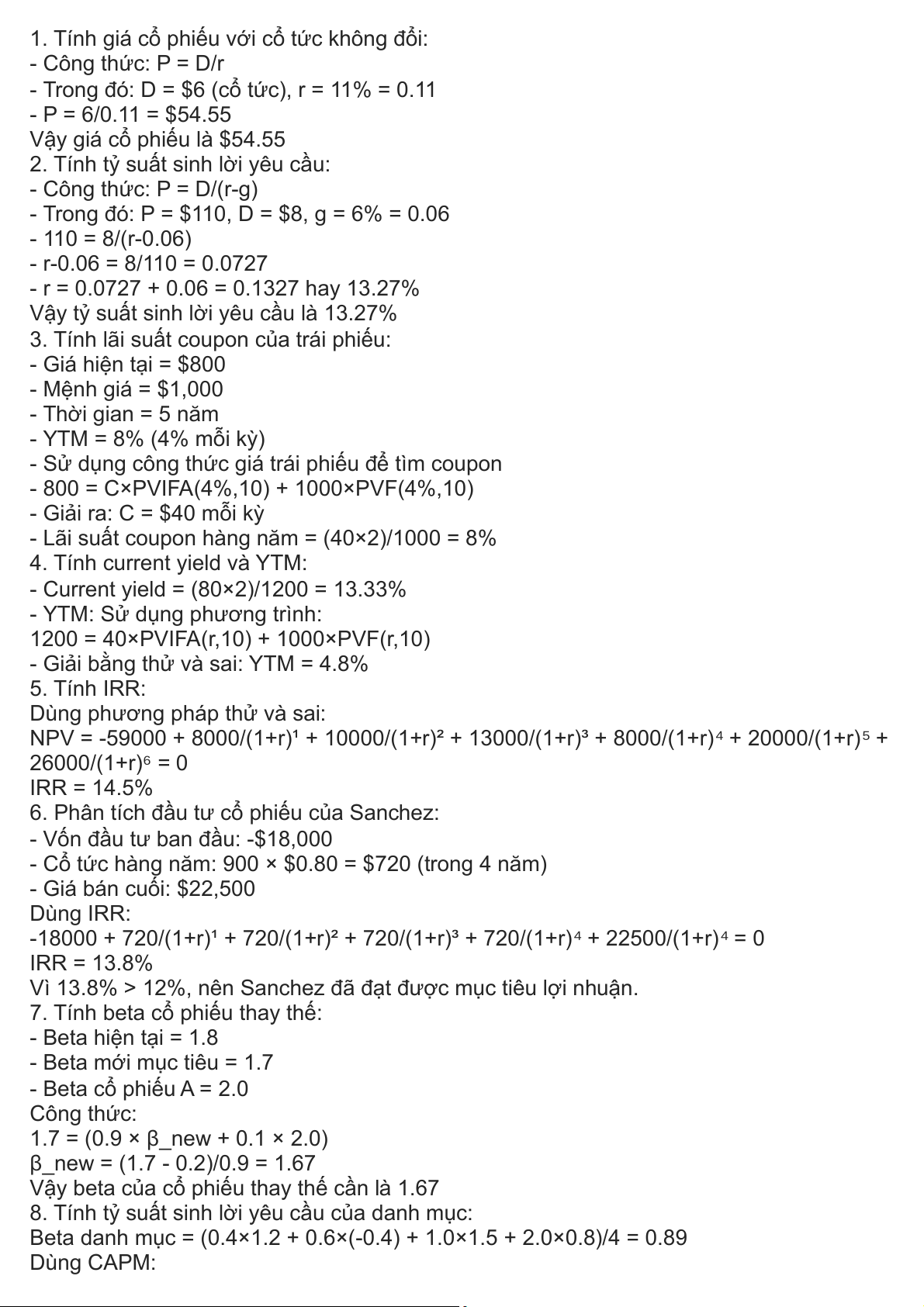

1. Tính giá cổ phiếu với cổ tức không đổi: - Công thức: P = D/r

- Trong đó: D = $6 (cổ tức), r = 11% = 0.11 - P = 6/0.11 = $54.55

Vậy giá cổ phiếu là $54.55

2. Tính tỷ suất sinh lời yêu cầu: - Công thức: P = D/(r-g)

- Trong đó: P = $110, D = $8, g = 6% = 0.06 - 110 = 8/(r-0.06) - r-0.06 = 8/110 = 0.0727

- r = 0.0727 + 0.06 = 0.1327 hay 13.27%

Vậy tỷ suất sinh lời yêu cầu là 13.27%

3. Tính lãi suất coupon của trái phiếu: - Giá hiện tại = $800 - Mệnh giá = $1,000 - Thời gian = 5 năm - YTM = 8% (4% mỗi kỳ)

- Sử dụng công thức giá trái phiếu để tìm coupon

- 800 = C×PVIFA(4%,10) + 1000×PVF(4%,10)

- Giải ra: C = $40 mỗi kỳ

- Lãi suất coupon hàng năm = (40×2)/1000 = 8%

4. Tính current yield và YTM:

- Current yield = (80×2)/1200 = 13.33%

- YTM: Sử dụng phương trình:

1200 = 40×PVIFA(r,10) + 1000×PVF(r,10)

- Giải bằng thử và sai: YTM = 4.8% 5. Tính IRR:

Dùng phương pháp thử và sai:

NPV = -59000 + 8000/(1+r)¹ + 10000/(1+r)² + 13000/(1+r)³ + 8000/(1+r) + 20000/(1+r) ⁴ + ⁵ 26000/(1+r)⁶ = 0 IRR = 14.5%

6. Phân tích đầu tư cổ phiếu của Sanchez:

- Vốn đầu tư ban đầu: -$18,000

- Cổ tức hàng năm: 900 × $0.80 = $720 (trong 4 năm) - Giá bán cuối: $22,500 Dùng IRR:

-18000 + 720/(1+r)¹ + 720/(1+r)² + 720/(1+r)³ + 720/(1+r) + 22500/(1+r) ⁴ = 0 ⁴ IRR = 13.8%

Vì 13.8% > 12%, nên Sanchez đã đạt được mục tiêu lợi nhuận.

7. Tính beta cổ phiếu thay thế: - Beta hiện tại = 1.8 - Beta mới mục tiêu = 1.7 - Beta cổ phiếu A = 2.0 Công thức:

1.7 = (0.9 × β_new + 0.1 × 2.0)

β_new = (1.7 - 0.2)/0.9 = 1.67

Vậy beta của cổ phiếu thay thế cần là 1.67

8. Tính tỷ suất sinh lời yêu cầu của danh mục:

Beta danh mục = (0.4×1.2 + 0.6×(-0.4) + 1.0×1.5 + 2.0×0.8)/4 = 0.89 Dùng CAPM: R = Rf + β(Rm - Rf)

R = 6% + 0.89(12% - 6%) = 11.34%

9. Chênh lệch tỷ suất sinh lời:

Stock A: Ra = 7% + 1.2(12% - 7%) = 13%

Stock B: Rb = 7% + 0.6(12% - 7%) = 10% Chênh lệch = 13% - 10% = 3% 10. Phân tích dự án:

NPV = -253,494 + 29,000×PVIFA(12%,10) + 37,000×PVIFA(12%,10)×PVF(12%,10) +

50,000×PVIFA(12%,10)×PVF(12%,20) NPV = $27,506 IRR: Tìm r để NPV = 0 IRR = 13.2%

PI = (PV của dòng tiền)/Chi phí ban đầu

PI = (253,494 + 27,506)/253,494 = 1.108 KL: - NPV dương ($27,506)

- IRR (13.2%) > Chi phí vốn (12%) - PI > 1 (1.108)

→ Dự án khả thi về mặt tài chính Part B

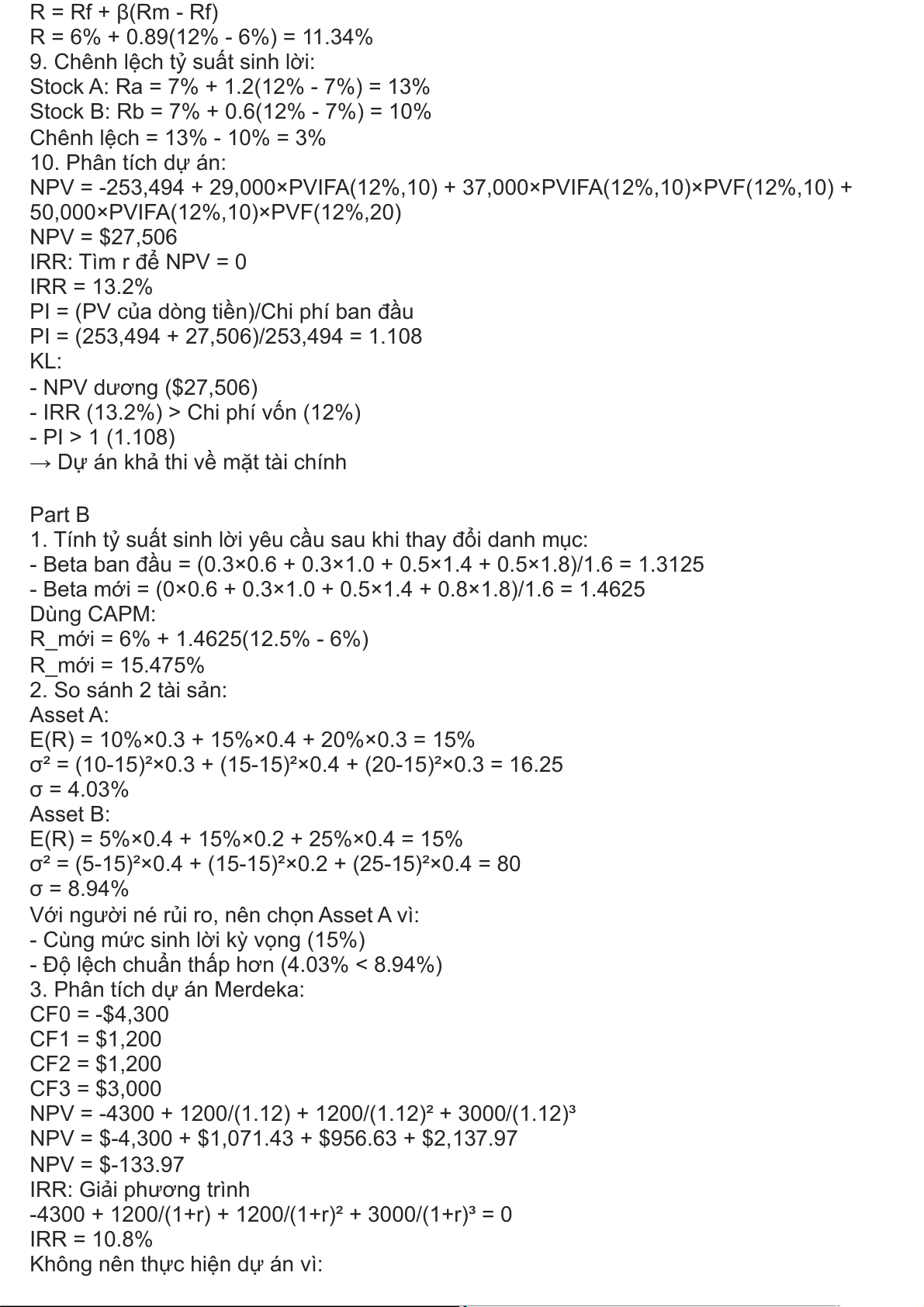

1. Tính tỷ suất sinh lời yêu cầu sau khi thay đổi danh mục:

- Beta ban đầu = (0.3×0.6 + 0.3×1.0 + 0.5×1.4 + 0.5×1.8)/1.6 = 1.3125

- Beta mới = (0×0.6 + 0.3×1.0 + 0.5×1.4 + 0.8×1.8)/1.6 = 1.4625 Dùng CAPM:

R_mới = 6% + 1.4625(12.5% - 6%) R_mới = 15.475% 2. So sánh 2 tài sản: Asset A:

E(R) = 10%×0.3 + 15%×0.4 + 20%×0.3 = 15%

σ² = (10-15)²×0.3 + (15-15)²×0.4 + (20-15)²×0.3 = 16.25 σ = 4.03% Asset B:

E(R) = 5%×0.4 + 15%×0.2 + 25%×0.4 = 15%

σ² = (5-15)²×0.4 + (15-15)²×0.2 + (25-15)²×0.4 = 80 σ = 8.94%

Với người né rủi ro, nên chọn Asset A vì:

- Cùng mức sinh lời kỳ vọng (15%)

- Độ lệch chuẩn thấp hơn (4.03% < 8.94%)

3. Phân tích dự án Merdeka: CF0 = -$4,300 CF1 = $1,200 CF2 = $1,200 CF3 = $3,000

NPV = -4300 + 1200/(1.12) + 1200/(1.12)² + 3000/(1.12)³

NPV = $-4,300 + $1,071.43 + $956.63 + $2,137.97 NPV = $-133.97 IRR: Giải phương trình

-4300 + 1200/(1+r) + 1200/(1+r)² + 3000/(1+r)³ = 0 IRR = 10.8%

Không nên thực hiện dự án vì: - NPV âm

- IRR < Chi phí vốn (10.8% < 12%)

4. Tính khoản trả góp hàng tháng: - Giá nhà: $300,000

- Trả trước: 10% = $30,000 - Khoản vay: $270,000

- Lãi suất: 10%/12 = 0.833% tháng

- Thời gian: 30×12 = 360 tháng Dùng công thức PMT:

PMT = PV × [r(1+r)ⁿ]/[(1+r)ⁿ-1]

PMT = 270,000 × [0.00833(1.00833)³⁶ ]/[(1.00833)³ ⁰ ⁶ -1] ⁰ PMT = $2,369.45

5. Tính WACC theo giá trị sổ sách và thị trường:

Theo giá trị thị trường:

Tổng giá trị = $42,830 + $10,650 + $65,740 = $119,220 Tỷ trọng:

- Nợ: 42,830/119,220 = 35.93%

- Cổ phiếu ưu đãi: 10,650/119,220 = 8.93%

- Vốn cổ phần: 65,740/119,220 = 55.14%

WACC (thị trường) = 35.93%(8.5%) + 8.93%(10.6%) + 55.14%(25.3%)

= 3.05% + 0.95% + 13.95% = 17.95% Theo giá trị sổ sách:

Tổng giá trị = $40,000 + $10,000 + $32,000 = $82,000 Tỷ trọng: - Nợ: 40,000/82,000 = 48.78%

- Cổ phiếu ưu đãi: 10,000/82,000 = 12.20%

- Vốn cổ phần: 32,000/82,000 = 39.02%

WACC (sổ sách) = 48.78%(8.5%) + 12.20%(10.6%) + 39.02%(25.3%)

= 4.15% + 1.29% + 9.87% = 15.31%

6. Tính chi phí nợ của Harum Bhd:

- Lợi suất trái phiếu = 9% - Chi phí phát hành = 6% - Thuế = 42% Kd = 9%/(1-0.06) × (1-0.42) = 9.57% × 0.58 = 5.55%

7. Tính chi phí vốn cổ phần Blue Moon:

Chi phí từ lợi nhuận giữ lại: Ks = D1/P0 + g = ($4.50 × 1.07)/$52 + 0.07 = $4.815/$52 + 0.07

= 0.0926 + 0.07 = 0.1626 hay 16.26%

Chi phí từ phát hành cổ phiếu mới: Ke = D1/[P0(1-F)] + g = $4.815/[$52(1-0.10)] + 0.07 = $4.815/$46.8 + 0.07

= 0.1029 + 0.07 = 0.1729 hay 17.29%

8. a) Tính lợi nhuận kỳ vọng danh mục:

E(Rp) = (180,000/1,000,000 × 8%) + (145,000/1,000,000 × 10%) + (452,000/1,000,000 ×

12%) + (223,000/1,000,000 × 5%)

= 1.44% + 1.45% + 5.424% + 1.115% = 9.429% b) Tính beta danh mục: Tổng giá trị = $15,400

βp = (4,500/15,400 × 0.8) + (2,900/15,400 × 0.6) + (6,800/15,400 × 1.3) + (1,200/15,400 × 1.8)

= 0.234 + 0.113 + 0.573 + 0.140 = 1.06

Vậy beta của danh mục là 1.06 Part C

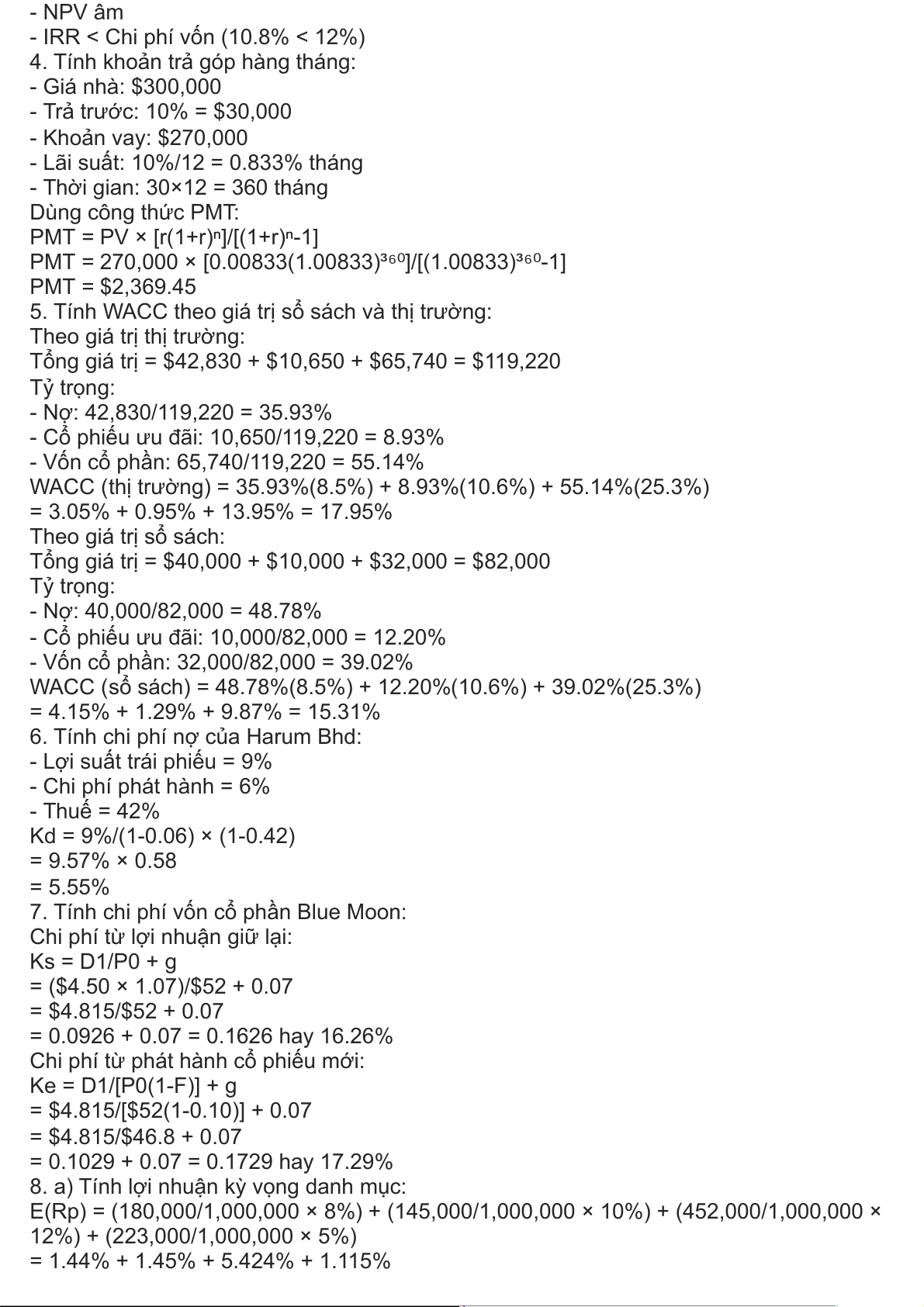

1. Tính giá trị trái phiếu Sasha:

- Coupon = $90 (9% của $1,000) - Face value = $1,000 - Yield = 7%

- Bỏ qua 3 khoản coupon năm 8,9,10 = 3 × $90 = $270 (trả lại lúc đáo hạn)

Giá trị = PV(coupon thông thường) + PV(face value) + PV($270 trả thêm lúc đáo hạn)

PV = Σ(90/(1.07)^t) cho t=1-7, 11-20 + 1000/(1.07)^20 + 270/(1.07)^20

= 90 × [PVIFA(7%,7) + PVIFA(7%,10)×PVF(7%,10)] + 1270×PVF(7%,20) = $1,234.56

2. Tính giá trị trái phiếu Mont_Blenk:

- Thời gian còn lại: 15 năm

- Coupon nửa năm = (5%/2) × $1,000 = $25 - Yield nửa năm = 6%/2 = 3% - n = 30 kỳ (15 năm × 2)

P = 25 × PVIFA(3%,30) + 1000 × PVF(3%,30) = $922.45

3. Tính YTM trái phiếu Orakuten:

980 = 100/(1+r) + 100/(1+r)² + 1100/(1+r)³ Dùng phương pháp thử: r = 10.65% 4. Phân tích Maggie Toys: D/E = 1.75 Total Assets = $25M D + E = $25M D = 1.75E Giải hệ: D + E = 25 D = 1.75E → E = 25/2.75 = $9.09M → D = $15.91M

5. Tính ROA của Mick's Tour:

- Debt Ratio = 40% → Total Assets = $1.5M/0.4 = $3.75M

- ROE = Net Income/Equity = 18%

- Equity = Total Assets × (1-0.4) = $3.75M × 0.6 = $2.25M

- Net Income = ROE × Equity = 18% × $2.25M = $0.405M ROA = Net Income/Total Assets = $0.405M/$3.75M = 10.8%

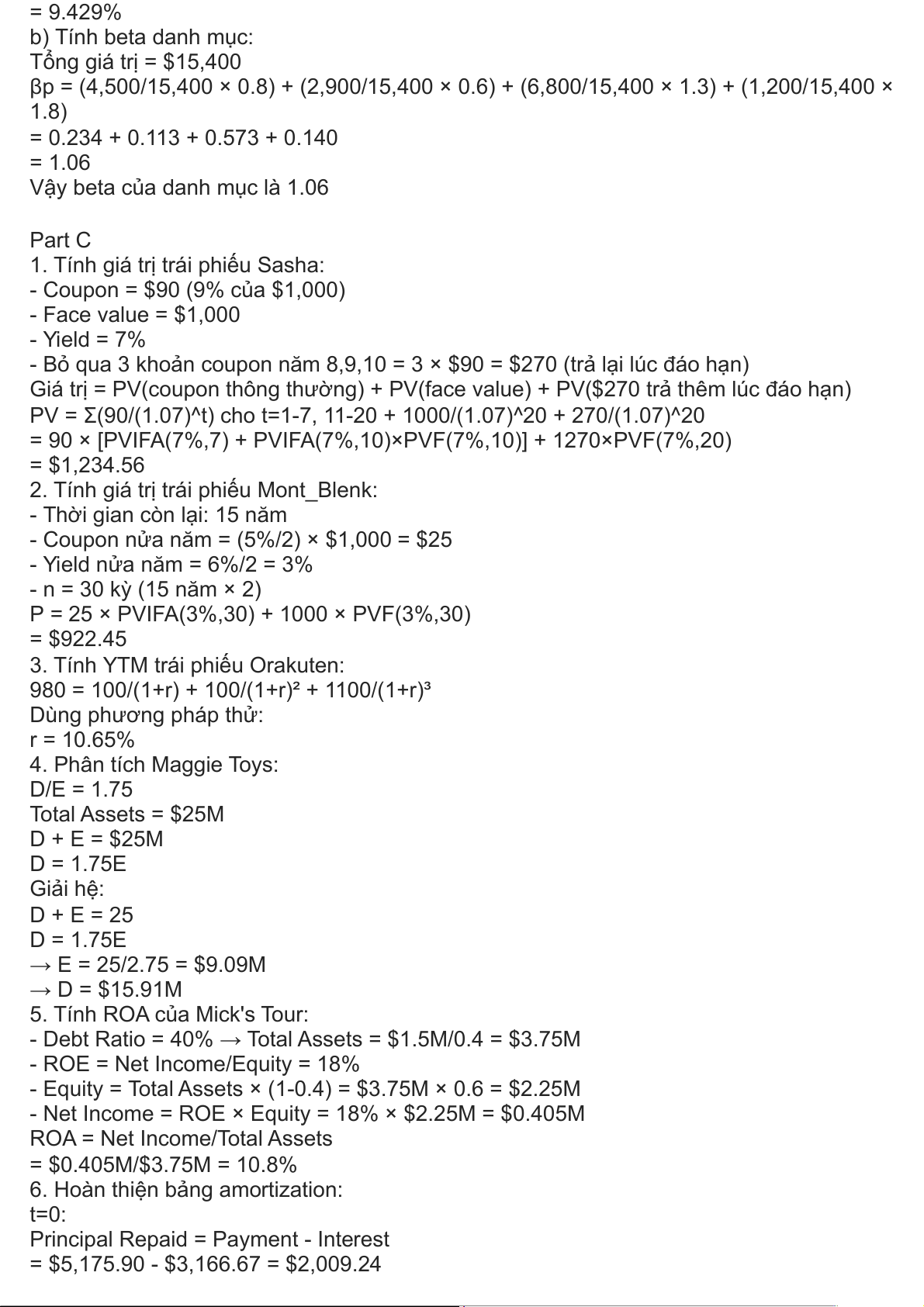

6. Hoàn thiện bảng amortization: t=0:

Principal Repaid = Payment - Interest

= $5,175.90 - $3,166.67 = $2,009.24

Ending Principal = $400,000 - $2,009.24 = $397,990.76 t=1:

Principal Repaid = $5,175.90 - $3,150.76 = $2,025.14

Ending Principal = $397,990.76 - $2,025.14 = $395,965.62 t=2:

Beginning Principal = $395,965.62

Principal Repaid = $5,175.90 - $3,134.73 = $2,041.17

Ending Principal = $395,965.62 - $2,041.17 = $393,924.45 t=3:

Beginning Principal = $393,924.45

Principal Repaid = $5,175.90 - $3,118.57 = $2,057.33

Ending Principal = $393,924.45 - $2,057.33 = $391,867.12

Tài liệu liên quan:

-

Đề Cương Ôn tập Chương 1 Đến Chương 9 | Tài chính tiền tệ | Đại học Hàng hải Việt Nam

121 61 -

Câu hỏi ôn tập và giải đáp | Tài chính tiền tệ | Đại học Hàng hải Việt Nam

77 39 -

Chương 6 & 9 - Tín dụng, Lãi suất và Cung ứng | Tài chính tiền tệ | Đại học Hàng hải Việt Nam

87 44 -

Đề cương ôn thi cuối kỳ : Các chương về tín dụng và ngân hàng | Tài chính tiền tệ | Đại học Hàng hải Việt Nam

59 30