Ảnh hưởng của ESG đến tài chính hoá doanh nghiệp: Góc nhìn từ các doanh nghiệp ngành năng lượng

Ảnh hưởng của ESG đến tài chính hoá doanh nghiệp: Góc nhìn từ các doanh nghiệp ngành năng lượng

Môn: Tài liệu Tổng hợp 3.6 K tài liệu

Trường: Tài liệu khác 3.9 K tài liệu

Tác giả:

Preview text:

Ảnh hưởng của ESG đến tài chính hoá doanh nghiệp:

Góc nhìn từ các doanh nghiệp ngành năng lượng

Trần Ngọc Mai, Đỗ Thị Minh Anh

Học viện Ngân hàng, Việt Nam Ngày nhận: 30/05/2024

Ngày nhận bản sửa: 08/07/2025

Ngày duyệt đăng: 17/07/2025

Tóm tắt: Trong bối cảnh chuyển đổi xanh và yêu cầu minh bạch ESG ngày càng

tăng, đặc biệt với ngành năng lượng, việc hiểu rõ tác động của ESG đến chiến

lược tài chính doanh nghiệp trở nên vô cùng cấp thiết. Nghiên cứu này kiểm

định mối quan hệ giữa ESG (Môi trường, Xã hội và Quản trị) và mức độ tài

chính hóa của 50 doanh nghiệp năng lượng niêm yết tại Việt Nam giai đoạn

2014-2023. Kết quả cho thấy: Yếu tố xã hội có tác động tích cực đến tài chính

hóa; Yếu tố môi trường có ảnh hưởng tiêu cực và Yếu tố quản trị không cho

thấy tác động rõ ràng. Dòng tiền từ hoạt động kinh doanh có ảnh hưởng tích

cực đến tài chính hóa nhưng không phải là kênh truyền dẫn chính giữa ESG

và tài chính hóa. Nghiên cứu đóng góp bằng cách phân tích riêng biệt trụ cột

ESG và kiểm định vai trò trung gian của dòng tiền trong bối cảnh thị trường

mới nổi. Từ đó, nghiên cứu đề xuất khuyến nghị về kiểm soát cấu trúc tài sản

tài chính, gắn ưu đãi ESG với đầu tư thực, hoàn thiện khung pháp lý và nâng

cao chất lượng giám sát từ phía nhà đầu tư.

The impact of ESG on corporate financialization: Evidence from energy sector firms

Abstract: In the context of the green transition and increasing demands for ESG- especial y in the energy

sector- understanding the impact of ESG on corporate financial strategy has become critical y important.

This study investigates the relationship between ESG factors (Environmental, Social, Governance) and

corporate financialization in 50 listed Vietnam energy companies during 2014- 2023. Findings show

that social factors positively impact financialization, environmental factors have a negative effect, and

governance factors are insignificant. Cash flow from operations influences financialization but is not a key

mediator in the ESG- financialization relationship. The study contributes by separately analyzing each ESG

pil ar and testing the mediating role of cash flow within the context of an emerging market. It proposes

several recommendations: control ing the structure of financial assets, linking ESG incentives to real

investments, improving the legal framework, and enhancing monitoring quality from investors.

Keywords: ESG, Energy sector, Corporate financialization, Operating cash flow

Doi: 10.59276/JELB.2025.07CD.2990

Tran Ngoc Mai1, Do Thi Minh Anh2

Email: ngocmai@hvnh.edu.vn1, anhdtm@hvnh.edu.vn2

Organization of al : Banking Academy of Vietnam © Học viện Ngân hàng

Tạp chí Kinh tế - Luật và Ngân hàng ISSN 3030 - 4199 75

Năm thứ 27(8)- Tháng 7. 2025- Số 280

Ảnh hưởng của ESG đến tài chính hoá doanh nghiệp:

Góc nhìn từ các doanh nghiệp ngành năng lượng

Từ khóa: ESG, Ngành năng lượng, Tài chính hóa doanh nghiệp, Dòng tiền hoạt động kinh doanh 1. Đặt vấn đề

Nghiên cứu này kiểm định mối quan

hệ giữa ESG và tài chính hóa của ngành

Trong bối cảnh phát triển bền vững trở

năng lượng tại Việt Nam, đồng thời kiểm

thành định hướng toàn cầu, việc tích hợp

định vai trò trung gian của dòng tiền hoạt

yếu tố Môi trường (Environmental- E), Xã

động kinh doanh, dựa trên dữ liệu của 50

hội (Social- S) và Quản trị (Governance-

doanh nghiệp niêm yết giai đoạn 2014-

G), gọi tắt là ESG, vào chiến lược doanh

2023. Nghiên cứu đóng góp vào khoảng

nghiệp không chỉ phản ánh trách nhiệm

trống trong bối cảnh phần lớn các nghiên

xã hội mà còn là công cụ nâng cao năng

cứu trước tập trung tại các nền kinh tế phát

lực cạnh tranh. Đặc biệt, trong ngành năng

triển, trong khi bằng chứng tại Việt Nam

lượng, ESG giữ vai trò thiết yếu bởi đây

còn hạn chế. Ngoài ra, các nghiên cứu trước

là ngành tiêu thụ tài nguyên lớn và phải

chủ yếu tập trung vào tác động trực tiếp của

thải khí nhà kính nhiều nhất. Theo World

ESG mà chưa làm rõ cơ chế truyền dẫn gián

Resources Institue, ngành năng lượng

tiếp. Việc nhận diện kênh tác động này có ý

đóng góp khoảng 75% tổng lượng phát

nghĩa lớn trong việc định hướng chiến lược

thải khí nhà kính toàn cầu năm 2021 (Ge

tài chính doanh nghiệp. Nghiên cứu cũng

và cộng sự, 2024). Tại Việt Nam, với các

bổ sung khoảng trống bằng cách kiểm định

cam kết như Net-Zero, ngành này đối mặt

riêng ba trụ cột ESG, giúp nhận diện rõ hơn

với yêu cầu cấp thiết về cải thiện hiệu quả

vai trò của từng yếu tố. Cấu trúc bài viết

môi trường, quản trị rủi ro và minh bạch

gồm: Phần 2 tổng quan nghiên cứu và cơ

ESG. Song song đó, tài chính hoá doanh

sở lý thuyết; Phần 3 mô tả dữ liệu, biến đo

nghiệp (Corporate Financialization- CF)

lường và phương pháp; Phần 4 trình bày

nổi lên như một xu hướng đáng chú ý. Khái

kết quả thực nghiệm và thảo luận và Phần

niệm này phản ánh việc doanh nghiệp tăng

5 kết luận và hàm ý chính sách.

nắm giữ các tài sản tài chính như tiền mặt,

chứng khoán ngắn hạn nhằm khai thác lợi

2. Cơ sở lý luận về ESG và tài chính hóa

suất, thay vì đầu tư sản xuất kinh doanh doanh nghiệp

(Krippner, 2005). Nếu lạm dụng, CF có thể

khiến doanh nghiệp lệch khỏi giá trị cốt lõi,

2.1. Cơ sở lý thuyết về mối quan hệ giữa

sao nhãng đầu tư vào công nghệ, sản xuất-

ESG và tài chính hóa doanh nghiệp

những yếu tố thiết yếu cho tăng trưởng bền

vững. Một số nghiên cứu còn cho rằng nắm

ESG là khung đánh giá mức độ doanh

giữ tài sản tài chính chỉ nhằm “làm đẹp”

nghiệp thực hành ba yếu tố then chốt trong

hồ sơ, thao túng chỉ số định giá (Barth và

phát triển bền vững: môi trường (E), xã

cộng sự, 2017; Palma, 2009), gây rủi ro

hội (S) và quản trị (G) (European Banking

tiềm ẩn cho thị trường. Vì vậy, việc làm rõ

Authority, 2021). Trước khi trở nên phổ

các yếu tố ảnh hưởng đến CF trong ngành

biến, ESG thường được gắn với các thuật

năng lượng, đặc biệt là yếu tố ESG, trở nên

ngữ như “Đầu tư có trách nhiệm” hay

vô cùng cấp thiết trong bối cảnh thị trường

“Trách nhiệm xã hội doanh nghiệp” (CSR). mới nổi như Việt Nam.

Theo Nguyên tắc Đầu tư Có trách nhiệm

76 Tạp chí Kinh tế - Luật và Ngân hàng- Năm thứ 27(8)- Tháng 7. 2025- Số 280

TRẦN NGỌC MAI - ĐỖ THỊ MINH ANH

(Principles for Responsible Investment,

Lý thuyết các bên liên quan (Stakeholder

2024), ESG là “chiến lược và thực tiễn

theory), Lý thuyết ràng buộc nguồn lực

nhằm tích hợp các yếu tố môi trường, xã (Theory of constraints).

hội và quản trị vào quá trình ra quyết định

Theo lý thuyết đại diện, ESG giúp doanh

đầu tư và sở hữu doanh nghiệp”. Việc đo

nghiệp xây dựng hình ảnh và uy tín tốt

lường ESG thường dựa trên hai phương

(Murè và cộng sự, 2021), do đó ESG có

pháp phổ biến. Thứ nhất là dùng điểm

thể bị lợi dụng để “làm đẹp” hồ sơ (Trần

ESG do các tổ chức xếp hạng độc lập như

Thị Xuân Anh và cộng sự, 2025), che giấu

MSCI hay Bloomberg cung cấp, dựa trên

hành vi đầu tư mang tính đầu cơ (Kotchen

bộ tiêu chí riêng biệt (KnowESG, 2023).

& Moon, 2012), làm tăng tài chính hóa.

Tuy nhiên, phương pháp này chủ yếu áp

Theo lý thuyết phụ thuộc nguồn lực, nhiều

dụng cho các thị trường phát triển, nơi dữ

doanh nghiệp triển khai ESG để thu hút

đầy đủ, chuẩn hóa. Tại Việt Nam, phương

vốn hoặc tăng điểm ESG nhằm tăng giá cổ

pháp phân tích nội dung thường được sử

phiếu. Khi đó nguồn lực tài chính thặng dư,

dụng thay thế (Bui và cộng sự, 2024). Cách

nhưng nếu thiếu cơ chế giám sát, nguồn lực

tiếp cận này dựa trên các khung hướng dẫn

này có thể bị chuyển hướng sang tài sản

như GRI, UN PRI để mã hóa tiêu chí ESG

tài chính thay vì đầu tư thực, làm tăng tài

từ các báo cáo công khai của doanh nghiệp, chính hóa (Tang, 2022).

qua đó xây dựng chỉ số đo lường phù hợp.

Ngược lại, theo lý thuyết các bên liên quan,

Nghiên cứu này lựa chọn phương pháp

ESG giúp giảm bất cân xứng thông tin giữa

phân tích nội dung nhằm đảm bảo dữ liệu

các bên, giúp giám sát tốt hơn hành vi của

nhất quán và phản ánh đúng thực tiễn công

nhà quản lý và hạn chế tài chính hóa (Yuan bố tại Việt Nam.

và cộng sự, 2022). Lý thuyết ràng buộc về

Tài chính hóa doanh nghiệp phản ánh xu

nguồn lực cho rằng cả ESG và tài chính hóa

hướng gia tăng tỷ trọng phân bổ vào tài

đều tiêu tốn nguồn lực tài chính, đặc biệt là

sản tài chính có thanh khoản cao như tiền

dòng tiền nhàn rỗi. Khi doanh nghiệp ưu

mặt, chứng khoán ngắn hạn, thay vì đầu

tiên ESG, nguồn lực dành cho tài sản tài

tư sản xuất kinh doanh (Krippner, 2005).

chính sẽ bị hạn chế, làm giảm tài chính hóa

Điều này xuất phát từ mục tiêu tối đa hóa

(Samet & Jarboui, 2017; Zhang và cộng sự,

lợi nhuận ngắn hạn (van der Zwan, 2014),

2022a). Cũng theo lý thuyết này, dòng tiền

tuy nhiên nếu kéo dài có thể làm giảm năng

từ hoạt động kinh doanh đóng vai trò như

lực tăng trưởng và tăng rủi ro thị trường

một nguồn lực tài chính nội tại quan trọng.

(Klinge và cộng sự, 2021). Theo Klinge

Mức độ thực hiện ESG có thể ảnh hưởng

và cộng sự (2021), các phương pháp đo

đến quy mô dòng tiền, tác động gián tiếp

lường CF phổ biến bao gồm: (1) Tỷ lệ tài

đến khả năng tài chính hóa.

sản tài chính trên tổng tài sản; (2) Tỷ lệ thu

nhập tài chính trên tổng doanh thu hoặc lợi

2.2. Tổng quan nghiên cứu và giả thuyết

nhuận; (3) Tỷ lệ đầu tư tài chính trên tổng

đầu tư. Trong đó, phương pháp tỷ lệ tài sản

Về yếu tố môi trường (E), một số nghiên

tài chính trên tổng tài sản là phổ biến nhất.

cứu cho thấy các cam kết môi trường làm

Mối quan hệ giữa ESG và CF có thể được

giảm CF do doanh nghiệp phải phân bổ

giải thích bằng một số lý thuyết: Lý thuyết

nguồn lực lớn cho đầu tư xanh và công nghệ

đại diện (Agency theory), Lý thuyết phụ

sạch. Zhou và cộng sự (2023) chỉ ra rằng

thuộc nguồn lực (Resource-based theory),

hiệu quả môi trường cao làm giảm mức độ

Năm thứ 27(8)- Tháng 7. 2025- Số 280- Tạp chí Kinh tế - Luật và Ngân hàng 77

Ảnh hưởng của ESG đến tài chính hoá doanh nghiệp:

Góc nhìn từ các doanh nghiệp ngành năng lượng

CF tại Trung Quốc. Tương tự, Wang và

điểm G cao có thể bị lợi dụng để hợp thức

cộng sự (2025) ghi nhận các doanh nghiệp

hóa hành vi đầu tư mang tính đầu cơ (Cao

gây ô nhiễm cao ở Trung Quốc có mức tài

& Zhang, 2024; Zhang và cộng sự, 2022a)

chính hóa giảm khi điểm E tăng. Tại Mỹ,

cho thấy yếu tố G vừa là công cụ giúp kiểm

Cupertino và cộng sự (2019) phát hiện các

soát CF, vừa tiềm ẩn nhiều nguy cơ nếu

cam kết môi trường có xu hướng tái phân

doanh nghiệp không duy trì minh bạch và

bổ từ tài sản tài chính sang đầu tư dài hạn giám sát đủ mạnh.

bền vững, qua đó giảm CF. Mối quan hệ

Tại Việt Nam, các nghiên cứu về ESG hay

này phù hợp với kết quả của Gao và Zhang

CSR mới chủ yếu tập trung vào tác động

(2025); Zhao và Jin (2024). Nghiên cứu của

đến hiệu quả tài chính, khả năng sinh lời

Nguyễn Vân Hà và cộng sự (2024) bổ sung

hoặc chi phí vốn. Nghiên cứu của Dương

thêm khía cạnh quản trị minh bạch, theo

Nguyễn Thanh Phương và cộng sự (2024);

đó doanh nghiệp thực hiện trách nhiệm

Trần Thị Xuân Anh và Nguyễn Thùy Linh

môi trường tốt thường giảm hành vi quản

(2023) cho thấy CSR có tác động tích

trị lợi nhuận, cải thiện chất lượng thông tin

cực đến hiệu quả tài chính của các doanh

tài chính. Điều này có thể làm giảm động

nghiệp Việt Nam. Nguyễn Thu Hương và

cơ tài chính hóa dựa trên thông tin không

Đặng Ngọc Hùng (2025) chỉ ra ESG giúp minh bạch.

giảm chi phí vốn. Nguyễn Minh Phương

Ngược lại, yếu tố xã hội (S), thường đo

và cộng sự (2024) kết luận rằng công bố

lường bởi CSR, có xu hướng làm tăng CF.

ESG đầy đủ và minh bạch giúp nâng cao

Nhiều nghiên cứu cho rằng CSR giúp doanh

vị thế cạnh tranh, tăng khả năng sinh lời.

nghiệp cải thiện hình ảnh, uy tín và giảm

Tuy nhiên vẫn chưa có nghiên cứu nào

chi phí vốn, qua đó tăng khả năng huy động

xem xét tác động của ESG đến tài chính

vốn và tích lũy tài sản tài chính (Cheng và

hóa doanh nghiệp Việt Nam, đặt ra khoảng

cộng sự, 2014; Su & Lu, 2023).Các nghiên

trống nghiên cứu quan trọng.

cứu của Li và cộng sự (2023), Xu (2024),

Từ những lập luận trên, bài viết đề xuất các

Zhang và cộng sự (2022b), Zheng và cộng giả thuyết:

sự (2024) cũng đưa ra kết luận tương tự.

H1a: Yếu tố môi trường (E) có tác động

Tóm lại, về bản chất, yếu tố S giúp doanh

ngược chiều đến mức độ tài chính hóa

nghiệp xây dựng mối quan hệ tốt với các

của doanh nghiệp ngành năng lượng tại

bên liên quan, tạo điều kiện thuận lợi để Việt Nam.

huy động vốn, từ đó đầu tư nhiều hơn vào

H1b: Yếu tố xã hội (S) có tác động cùng tài sản tài chính.

chiều đến mức độ tài chính hóa của doanh

Với yếu tố quản trị (G), bằng chứng thực

nghiệp ngành năng lượng tại Việt Nam.

nghiệm phân hóa rõ nét. Một số nghiên

H1c: Yếu tố quản trị (G) có tác động

cứu cho thấy quản trị hiệu quả giúp doanh

ngược chiều đến mức độ tài chính hóa

nghiệp phân bổ vốn hợp lý, kiểm soát rủi

của doanh nghiệp ngành năng lượng tại

ro tốt hơn, từ đó giảm CF (Guizani, 2025; Việt Nam.

Jo & Harjoto, 2012). Tương tự, Guo và

cộng sự (2024) ghi nhận cải cách quản trị

Bên cạnh đó, nhằm làm rõ cơ chế truyền

tại các doanh nghiệp nhà nước Trung Quốc

dẫn từ ESG đến CF, bài viết sử dụng lý

góp phần giảm CF thông qua ưu tiên đầu

thuyết nguồn lực với lập luận rằng ESG làm

tư thực. Tuy nhiên, một số nghiên cứu lại

giảm dòng tiền nhàn rỗi, từ đó ảnh hưởng

chỉ ra rằng trong môi trường quản trị yếu,

mức độ CF. Cụ thể, việc triển khai ESG,

78 Tạp chí Kinh tế - Luật và Ngân hàng- Năm thứ 27(8)- Tháng 7. 2025- Số 280

TRẦN NGỌC MAI - ĐỖ THỊ MINH ANH

Bảng 1. Tổng hợp các biến Tên biến Ký hiệu Đo lường Tài chính hóa FINANCIALIZE

(Tiền mặt + Đầu tư tài chính) / Tổng tài sản Môi trường E

Mã hóa từ phân tích nội dung báo cáo theo UN PRI và Xã hội S SNSI Quản trị G Quy mô doanh nghiệp SIZE

Logarit của Tổng tài sản Tăng trưởng doanh thu GROWTH

(Doanh thu năm hiện tại – năm trước) / Doanh thu năm trước Hiệu quả sinh lời ROA

Lợi nhuận sau thuế / Tổng tài sản bình quân Đòn bẩy tài chính LEV

Tổng nợ / Tổng tài sản Hiệu suất hoạt động TURN

Doanh thu / Tổng tài sản bình quân Dòng tiền kinh doanh OCFRATIO

Dòng tiền thuần từ HĐKD/Tổng tài sản

Nguồn: Tác giả tổng hợp

đặc biệt trong ngành năng lượng, thường

bằng tỷ trọng tiền mặt và đầu tư tài chính

đòi hỏi nguồn lực đáng kể đầu tư vào công

trên tổng tài sản doanh nghiệp. Chỉ số này

nghệ sạch, hệ thống giám sát phát thải và

phản ánh mức độ mà doanh nghiệp phân bổ

các sáng kiến xã hội. Những cam kết này

nguồn lực vào các tài sản tài chính thay vì

làm giảm lượng tiền mặt nhàn rỗi, từ đó

tài sản phục vụ sản xuất kinh doanh cốt lõi.

khả năng nắm giữ tài sản tài chính sẽ bị hạn

Các biến SIZE, GROWTH, ROA, LEV,

chế. Từ đó, bài viết đề xuất giả thuyết:

TURN thể hiện quy mô, tốc độ tăng trưởng

H2: Yếu tố dòng tiền đóng vai trò trung doanh thu, tỷ suất sinh lời trên tổng tài sản,

gian trong mối quan hệ giữa ESG và

đòn bẩy tài chính và hiệu suất hoạt động

tài chính hóa doanh nghiệp ngành năng

của doanh nghiệp. Cách tính toán chi tiết lượng tại Việt Nam.

các biến được trình bày ở Bảng 1.

Đối với biến đo lường ESG, các yếu tố môi

3. Dữ liệu và phương pháp nghiên cứu

trường, xã hội và quản trị lần lượt được

đại diện bởi biến E, S và G. Do Việt Nam

Nghiên cứu sử dụng dữ liệu bảng thu thập

chưa có chỉ số ESG chuẩn hóa cho tất cả

từ 50 doanh nghiệp ngành năng lượng niêm

các doanh nghiệp, đồng thời dữ liệu từ các

yết trên các sàn chứng khoán HOSE, HNX

tổ chức xếp hạng ESG quốc tế còn hạn chế

và UPCOM giai đoạn 2014- 2023, với tổng

và không đầy đủ các công ty, nghiên cứu

số 478 quan sát từ cơ sở dữ liệu FIINRPO.

sử dụng Phương pháp Phân tích nội dung

Dựa theo Su và Lu (2023), Zhang và cộng

(Content Analysis) để đo lường ESG. Cụ

sự (2022b) mô hình nghiên cứu có dạng

thể, dữ liệu được thu thập từ báo cáo thường như sau:

niên, báo cáo phát triển bền vững của

FINANCIALIZEi, t = β0 + β1 Ei,t + β2 Si,t + β3 doanh nghiệp. Sau đó tác giả mã hóa thông

Gi,t + β4 SIZEi,t + β5 GROWTHi,t + β6 ROAi,t

tin theo bộ tiêu chí UN PRI (United Nation

+ β7 LEVi,t + β8 TURNi,t + εi,t

Principles for Responsible Investment) kết

Trong đó FINANCIALIZE là biến đại diện

hợp với hệ thống đánh giá ESG của SNSI

cho tài chính hóa doanh nghiệp, xác định

Năm thứ 27(8)- Tháng 7. 2025- Số 280- Tạp chí Kinh tế - Luật và Ngân hàng 79

Ảnh hưởng của ESG đến tài chính hoá doanh nghiệp:

Góc nhìn từ các doanh nghiệp ngành năng lượng

Bảng 2. Thống kê mô tả các biến Tên biến

Số quan sát Giá trị trung bình Độ lệch chuẩn Giá trị lớn nhất Giá trị nhỏ nhất FINANCIALIZE 486 0,231 0,382 -0,789 2,090 E 486 0,145 0,109 0,000 0,312 S 486 0,203 0,063 0,000 0,312 G 485 0,365 0,040 0,062 0,375 ROA 486 0,080 0,061 -0,008 0,299 SIZE 486 28,265 1,473 25,720 32,009 GROWTH 479 0,039 0,193 -0,381 0,911 LEV 486 0,502 0,205 0,077 0,911 TURN 479 1,979 2,023 0,077 7,910 OCFRATIO 486 0,148 0,202 -0,207 0,859

Nguồn: Xử lý dữ liệu của tác giả

(2022) gồm 16 tiêu chí1. Các tiêu chí được

kể, đặc biệt là dòng tiền nhàn rỗi. Khi ESG

mã hoá giá trị 0/1 thành giá trị định lượng

làm thay đổi dòng tiền hoạt động, điều

có thể so sánh được. Tiêu chí đạt 1 điểm

này có thể ảnh hưởng đến khả năng doanh

nếu có thông tin hay tuân thủ tốt nội hàm

nghiệp phân bổ tài sản, trong đó có tài sản

của tiêu chí. Giá trị chỉ số càng cao, thực

tài chính. Mô hình kiểm tra vai trò trung

hành ESG của doanh nghiệp càng tốt. Đây

gian vì thế có dạng sau:

là cách tiếp cận phổ biến trong bối cảnh

OCFRATIOi,t = β0 + β1 Ei,t + β2 Si,t + β3 Gi,t +

thiếu dữ liệu ESG chuẩn hóa, đặc biệt tại

β4 SIZEi,t + β5 GROWTHi,t + β6 ROAi,t + β7

các thị trường mới nổi (Michelon và cộng LEVi,t + β8 TURNi,t + εi,t sự, 2015).

FINANCIALIZEi,t = β0 + β1 Ei,t + β2 Si,t + β3

Mô hình hồi quy OLS, FEM, REM và

Gi,t + β4 SIZEi,t + β5 GROWTHi,t + β6 ROAi,t

FGLS được sử dụng để đánh giá tác động

+ β7 LEVi,t + β8 TURNi,t + β9 OCFRATIOi,t

của ESG tới tài chính hóa. Nhóm tác giả + εi,t

cũng thực hiện các kiểm định đa cộng

tuyến, kiểm định Hausman, kiểm định tự

4. Kết quả nghiên cứu

tương quan và kiểm định phương sai sai số

thay đổi để lựa chọn mô hình phù hợp nhất.

4.1. Thống kê mô tả và ma trận tương

Để làm rõ cơ chế truyền dẫn, nghiên cứu bổ quan

sung biến trung gian OCFRATIO, đại diện

cho dòng tiền nội tại của doanh nghiệp và

Nghiên cứu sử dụng STATA để minh hoạ

được đo lường bằng tỷ số dòng tiền thuần

và kiểm định giả thuyết nghiên cứu. Thống

từ hoạt động kinh doanh trên tổng tài sản.

kê mô tả cho biết FINANCIALIZE có trung

Biến này được chọn dựa trên lý thuyết ràng

bình 0,231 và độ lệch chuẩn cao (0,382), cho

buộc nguồn lực và lý thuyết phụ thuộc

thấy sự phân tán lớn giữa các doanh nghiệp

nguồn lực. Theo đó, ESG và đầu tư tài

về mức độ tài chính hóa (Bảng 2). E, S và G

chính đều tiêu tốn nguồn lực tài chính đáng

có giá trị trung bình lần lượt là 0,145; 0,203

và 0,365 thể hiện mức độ thực hiện các trụ

1Theo Sino-Securities Index (SNSI) ESG Ratings Methodology

cột môi trường, xã hội và quản trị.

80 Tạp chí Kinh tế - Luật và Ngân hàng- Năm thứ 27(8)- Tháng 7. 2025- Số 280

TRẦN NGỌC MAI - ĐỖ THỊ MINH ANH

Nguồn: Xử lý dữ liệu của tác giả

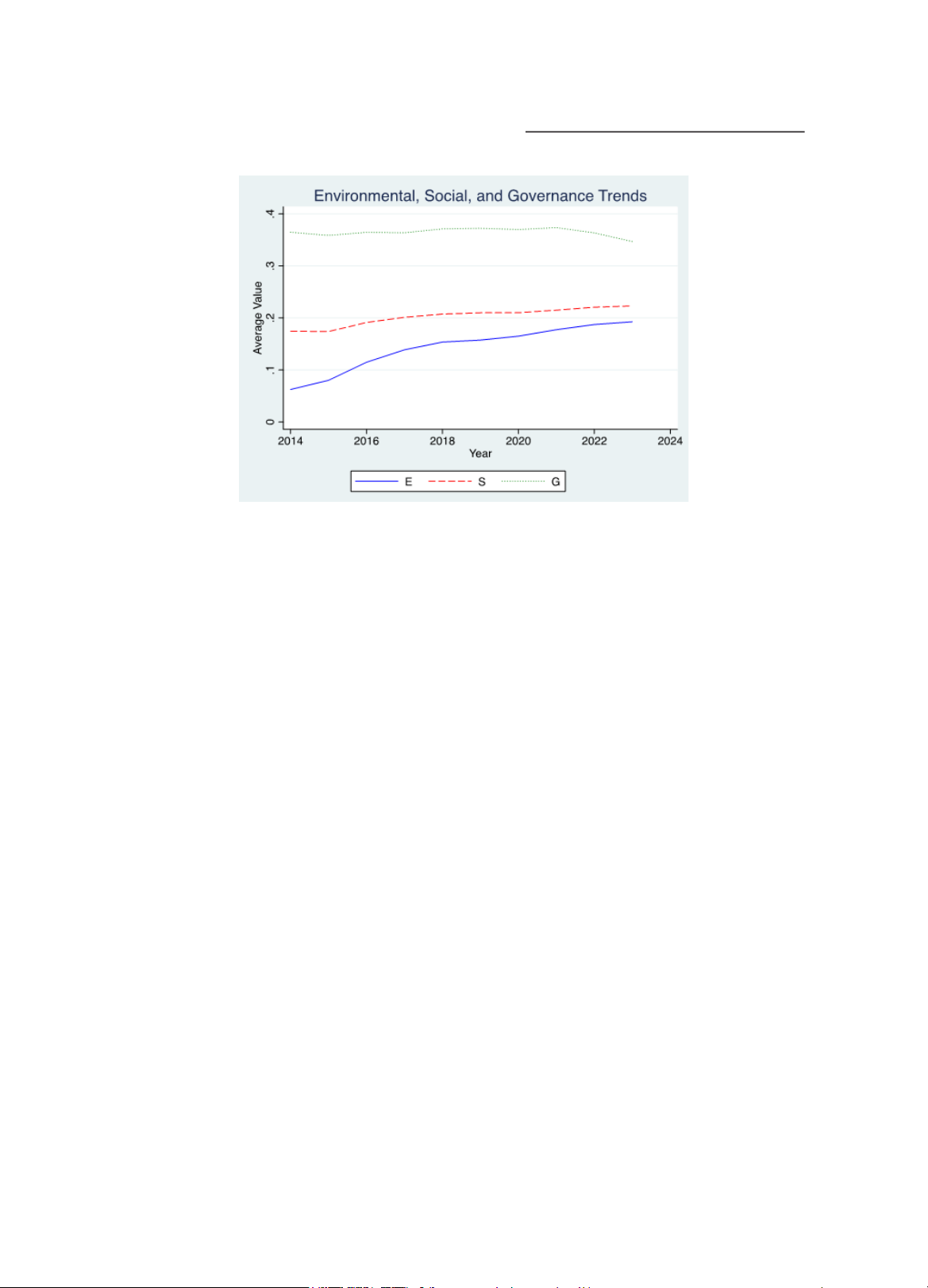

Hình 1. Xu hướng ESG của DN năng lượng tại Việt Nam 2014-2023

Yếu tố môi trường (E) gia tăng rõ rệt, đặc

mà chưa tích hợp vào chiến lược phát triển

biệt từ sau 2016, phản ánh chuyển biến tích dài hạn.

cực của doanh nghiệp trong đầu tư công

Ma trận tương quan không có hệ số nào

nghệ sạch, tiết giảm phát thải và tuân thủ

vượt quá ngưỡng 0,8, thể hiện mô hình

các cam kết quốc tế như Net-Zero 2050.

không có dấu hiệu đa cộng tuyến nghiêm

Việc này phần nào xuất phát từ áp lực chính trọng (Bảng 3).

sách như Quy hoạch Điện VIII theo Quyết

định 500/QĐ-TTg ngày 15/5/2023 (Thủ

4.2. Kết quả nghiên cứu và thảo luận

tướng Chính phủ, 2023). Yếu tố xã hội (S)

cũng cải thiện, dù tốc độ chậm hơn, cho

Tác giả thực hiện hồi quy dữ liệu bảng với

thấy doanh nghiệp bắt đầu chú trọng đến an

3 mô hình POLS, FEM và REM. Kết quả

toàn lao động, phúc lợi nhân viên và trách

kiểm định Hausman cho thấy giá trị Chi-

nhiệm cộng đồng. Đây là những yếu tố đặc

square = 17,039 với p-value = 0,03 hàm ý

biệt quan trọng trong ngành năng lượng có

mô hình FEM phù hợp hơn mô hình REM,

mức độ rủi ro vận hành cao. Ngược lại, yếu

kiểm định phương sai sai số thay đổi và

tố quản trị (G) duy trì ở mức cao một cách

tự tương quan cho thấy có tồn tại hai hiện

ổn định và có xu hướng giảm nhẹ sau 2021.

tượng này. Vì vậy nhóm nghiên cứu sử

Điều này phản ánh hệ thống quản trị ở Việt

dụng phương pháp hồi quy FGLS để khắc

Nam là yếu tố được quan tâm từ lâu nhưng

phục khuyết tật. Kết quả được trình bày

thiếu cải cách và mang tính hình thức, đặc trong Bảng 4.

biệt trong các doanh nghiệp nhà nước chi

Kết quả cho thấy các doanh nghiệp chú

phối; vai trò của hội đồng quản trị độc lập,

trọng đến yếu tố E có xu hướng giảm CF.

kiểm soát nội bộ và công bố thông tin minh

Một cách lý giải là việc tuân thủ các yêu

bạch chưa được đảm bảo. Sự thiếu đồng

cầu môi trường như đầu tư công nghệ thân

đều giữa E, S và G cũng cho thấy các doanh

thiện, xử lý chất thải hay giảm phát thải

nghiệp mới chỉ tiến hành ESG “một phần”

thường có chi phí lớn, làm giảm nguồn lự

Năm thứ 27(8)- Tháng 7. 2025- Số 280- Tạp chí Kinh tế - Luật và Ngân hàng 81

Ảnh hưởng của ESG đến tài chính hoá doanh nghiệp:

Góc nhìn từ các doanh nghiệp ngành năng lượng iả 0) ác g (1 1,000 ủa t iệu c ữ l ý d ử l (9) 1,000 ,000) 0,161*** (0 Nguồn: X (8) 1,000 ,000) 0,233*** (0 0,140*** (0,002) ) ) (7 1,000 0,039 ,395 ,000) (0 0,059 (0,197) -0,386*** (0 ) ) 57*** uan (6 1,000 0,053 ,000) ,000) (0,242) -0,108** (0,018 -0,328*** (0 -0,4 (0 ương q ) rận t (5 1,000 ,000) ,000) 0,259*** (0 0,012 (0,799) 0,063 (0,169) 0,039 -0,575*** (0 (0,389) . Ma t * ) ) ) 7) (4 ,050) ,270) Bảng 3 1,000 0,089* (0 0,095* (0,037 0,071 (0,11 0,051 (0 -0,109** (0,016 -0,134*** (0,003) ) ) (3) 060 1,000 ,000) ,000) ,000) ,000) 0,257*** (0 0,168*** (0 0, (0,184) 0,394*** (0 0,029 (0,531 -0,241*** (0 -0,130*** (0,004 * ** ) 8 * ) ) (2) 1,000 ,000) 23*** ,000) 0,645*** (0 0,074 (0,104) 0,059 (0,197) 0,098 (0,031 0,4 (0 -0,03 (0,404) -0,091* (0,045 -0,130*** (0,004 ) ) 8) (1) 1,000 ,000) ,000) ,000) ,000) ,006) 0,102** (0,024) 0,284*** (0 0,101** (0,027 0,346*** (0 -0,028 (0,537 0,220*** (0 -0,053 (0,24 -0,365*** (0 -0,126*** (0 iến io th Tên b cialize ow n finan E S G roa ocfrat size gr lev tur

82 Tạp chí Kinh tế - Luật và Ngân hàng- Năm thứ 27(8)- Tháng 7. 2025- Số 280

TRẦN NGỌC MAI - ĐỖ THỊ MINH ANH

Bảng 4. Kết quả nghiên cứu mô hình FGLS

VIII. Việc đầu tư vào công nghệ xử lý phát (1)

thải, chuyển đổi nhiên liệu hoặc đáp ứng

yêu cầu báo cáo ESG đang tiêu tốn nguồn FINANCIALIZE

lực đáng kể, làm giảm tích lũy tài sản tài E -0,109* chính. (0,061)

Ngược lại, biến S có tác động dương, phản S 0,396***

ánh doanh nghiệp đầu tư cho trách nhiệm (0,115)

xã hội có xu hướng tăng CF. Theo lý thuyết G -0,106

đại diện và lý thuyết hạn chế nguồn lực, các

hoạt động xã hội giúp nâng cao uy tín, tăng (0,067)

niềm tin nhà đầu tư và tạo thuận lợi trong SIZE 0,035***

tiếp cận vốn. Khi danh tiếng được củng cố, (0,006)

doanh nghiệp có thể tăng khả năng tích lũy GROWTH 0,002

tài sản tài chính, từ đó tăng CF. Kết quả (0,011)

này phù hợp với Cheng và cộng sự (2014),

Su và Lu (2023) cũng như luận giải của ROA 0,091

Stuart và cộng sự (2023) nhấn mạnh uy tín (0,077)

là yếu tố then chốt, là “giấy phép xã hội để LEV -0,225***

hoạt động” trong ngành năng lượng. (0,037)

Đối với biến G, nghiên cứu không tìm TURN -0,002

thấy mối liên hệ có ý nghĩa thống kê với (0,003)

CF. Điều này có thể xuất phát từ hạn chế

trong quản trị công ty tại Việt Nam, nơi _cons -0,757***

quyền lực cổ đông nhỏ lẻ còn yếu, vai trò (0,16)

ban kiểm soát chưa độc lập, và việc thực Observations 478

thi quản trị theo quốc tế còn hạn chế. Đặc

Sai số chuẩn trong ngoặc đơn

biệt trong ngành năng lượng, nhiều doanh

*** p<0,01; ** p<0,05; * p<0,1

nghiệp nhà nước hoặc có sở hữu nhà nước

khiến cơ chế giám sát mang tính hình thức,

Nguồn: Xử lý dữ liệu của tác giả

không phản ánh thực chất mức độ kiểm

nắm giữ tài sản tài chính. Ngoài ra, doanh

soát nội bộ hay năng lực điều hành. Do đó,

nghiệp thực hiện ESG nghiêm túc có thể có

biến G có thể không đủ phân hóa để tạo ra

định hướng phát triển bền vững, tập trung

khác biệt trong hành vi CF.

vào hoạt động cốt lõi thay vì theo đuổi lợi

Đối với kênh truyền dẫn tác động qua biến

ích ngắn hạn. Kết quả này phù hợp với

trung gian OCFRATIO, kết quả thể hiện ở

các nghiên cứu quốc tế trong ngành năng Bảng 5.

lượng và các ngành gây ô nhiễm cao khác

Kết quả hồi quy cho thấy tác động của E

(Wang và cộng sự, 2025; Zhang và cộng

tới CF là nhất quán. Biến S có tác động âm

sự, 2022a). Trong bối cảnh Việt Nam, đặc

(-0,231) tới dòng tiền thể hiện rằng các hoạt

biệt các doanh nghiệp nhiệt điện, khai thác

động xã hội làm giảm dòng tiền hoạt động.

than, dầu khí, kết quả này càng có cơ sở

Các hoạt động liên quan đến yếu tố xã hội-

thực tiễn khi họ đang chịu áp lực lớn từ

như cải thiện phúc lợi người lao động, thực

các cam kết quốc tế như Net-Zero 2050 và

hiện trách nhiệm cộng đồng hoặc thúc đẩy

chính sách nội địa như Quy hoạch Điện

bình đẳng giới- thường đòi hỏi chi phí đầu

Năm thứ 27(8)- Tháng 7. 2025- Số 280- Tạp chí Kinh tế - Luật và Ngân hàng 83

Ảnh hưởng của ESG đến tài chính hoá doanh nghiệp:

Góc nhìn từ các doanh nghiệp ngành năng lượng

Bảng 5. Kết quả hồi quy làm rõ tác động của ESG lên Financialize thông qua dòng tiền (1) (2) (3) OCFRATIO FINANCIALIZE FINANCIALIZE E 0,1 -0,109* -0,134** (0,062) (0,061) (0,059) S -0,231** 0,396*** 0,41*** (0,101) (0,115) (0,112) G 0,016 -0,106 -0,11 (0,085) (0,067) (0,07) ROA 0,263*** 0,091 0,075 (,097) (,077) (,081) SIZE -0,002 0,035*** 0,037*** (0,004) (0,006) (0,005) GROWTH -0,043** 0,002 0,012 (0,021) (0,011) (0,013) LEV -0,088** -0,225*** -0,24*** (0,039) (0,037) (0,036) TURN -0,023*** -0,002 0,001 (0,003) (0,003) (0,003) OCFRATIO 0,099*** (0,023) _cons 0,27** -0,757*** -0,827*** (0,118) (0,16) (0,148) Số quan sát 478 478 478

Sai số chuẩn trong ngoặc đơn

*** p<0,01; ** p<0,05; * p<0,1

Nguồn: Xử lý dữ liệu của tác giả

tư lớn và không mang lại dòng tiền ngay

hành kiểm định Sobel. Kiểm định Sobel

lập tức (Su & Lu, 2023). Trong khi đó dòng

được sử dụng nhằm xác định xem tác động

tiền lại có quan hệ cùng chiều tới CF, là

của biến độc lập lên biến phụ thuộc thông

nội lực quan trọng giúp doanh nghiệp có

qua một biến trung gian có ý nghĩa thống

điều kiện tài chính thuận lợi hơn để tích lũy

kê hay không (Yadav và cộng sự, 2024).

tài sản tài chính, tăng tính linh hoạt và khả

Kết quả cho thấy giá trị z = -1,965 với p

năng quản lý rủi ro (Stockhammer, 2004).

= 0,049 (< 0,05), tức là hiệu ứng gián tiếp

Nói cách khác, S gián tiếp giảm CF -0,231

của S qua dòng tiền là có ý nghĩa thống kê × 0,099 = –0,0229.

ở mức 5%. Tuy nhiên, giá trị hiệu ứng gián

Để xác nhận giả định về vai trò trung gian

tiếp (-0,0229) thấp hơn nhiều so với hiệu

của biến OCFRATIO, nghiên cứu tiến

ứng trực tiếp (0,410) cho thấy mức độ ảnh

84 Tạp chí Kinh tế - Luật và Ngân hàng- Năm thứ 27(8)- Tháng 7. 2025- Số 280

TRẦN NGỌC MAI - ĐỖ THỊ MINH ANH

hưởng qua dòng tiền là rất nhỏ. Điều này

đẩy tài chính hóa, nhưng không đóng vai

được minh chứng bởi việc hệ số của S hầu

trò trung gian đáng kể. Điều này cho thấy

như không thay đổi giữa hai mô hình (2)

tác động của ESG, đặc biệt là yếu tố xã hội, và (3).

đến tài chính hóa chủ yếu đến từ các kênh

Từ đó kết luận rằng dòng tiền hoạt động

gián tiếp khác như uy tín doanh nghiệp

làm suy giảm tác động của yếu tố xã hội hoặc chi phí vốn.

(S) đến CF, tuy nhiên mức độ suy giảm là

Dựa trên kết quả này, nhóm tác giả đề xuất

không đáng kể. Tác động tổng thể của S

một số khuyến nghị. Với doanh nghiệp,

bao gồm hai phần: hiệu ứng trực tiếp với hệ

cần nhận thức rõ thực hiện ESG, đặc biệt

số ước lượng 0,410 và hiệu ứng gián tiếp

các yếu tố xã hội, môi trường không chỉ

thông qua dòng tiền là -0,0229. Sự chênh

mang lại giá trị cộng đồng mà còn nâng

lệch lớn này cho thấy dòng tiền chỉ đóng

cao uy tín và khả năng tiếp cận vốn. Nhà

vai trò rất hạn chế trong việc dẫn truyền

đầu tư và tổ chức tín dụng nên đánh giá

ảnh hưởng của S. Thay vào đó, ảnh hưởng

ESG không chỉ như một tiêu chí tín nhiệm

của S nhiều khả năng đến từ các kênh khác

mà còn gần xem xét mức độ thực thi gắn

như uy tín doanh nghiệp, khả năng tiếp cận

với chiến lược đầu tư cốt lõi. Với cơ quan

tài chính, và sự tin tưởng của nhà đầu tư.

quản lý, cần hoàn thiện khung pháp lý về

công bố thông tin và thực hành ESG. Hiện

5. Kết luận và hàm ý chính sách

nay, việc thực hiện ESG ở Việt Nam chủ

yếu dựa trên hướng dẫn khuyến nghị, dẫn

Nghiên cứu này kiểm định mối quan hệ

đến báo cáo chỉ mang tính hình thức. Do

giữa ESG và tài chính hóa doanh nghiệp

đó, cần ban hành các văn bản pháp lý cấp

trong ngành năng lượng tại Việt Nam, sử

nghị định hoặc thông tư hướng dẫn chi tiết

dụng dữ liệu bảng từ 50 doanh nghiệp niêm

về nội dung, phương pháp đo lường, nghĩa

yết giai đoạn 2014- 2023. Kết quả cho thấy

vụ công bố thông tin ESG, đặc biệt trong

yếu tố xã hội (S) làm tăng tài chính hóa ngành năng lượng.

thông qua việc cải thiện uy tín và khả năng

Bên cạnh những kết quả nghiên cứu trên,

tiếp cận vốn. Ngược lại, yếu tố môi trường

để hoàn thiện hơn nữa hướng nghiên cứu,

(E) có tác động tiêu cực, do chi phí thực

có thể mở rộng phạm vi sang các ngành

hiện các cam kết môi trường làm giảm khả

khác nhau, so sánh tác động giữa các ngành

năng tích lũy tài sản tài chính. Yếu tố quản

cũng như sử dụng các mô hình nghiên cứu,

trị (G) không có ảnh hưởng rõ rệt trong bối

biến trung gian khác để xem xét vai trò

cảnh hệ thống quản trị doanh nghiệp Việt

truyền dẫn cũng như tác động trong ngắn

Nam còn hạn chế. Ngoài ra, dòng tiền từ hạn, dài hạn. ■

hoạt động kinh doanh là một yếu tố thúc

Tài liệu tham khảo

Barth, M. E., Gomez-Biscarri, J., Kasznik, R., & López-Espinosa, G. (2017). Bank earnings and regulatory capital

management using available for sale securities. Review of Accounting Studies, 22(4), 1761–1792. https://doi. org/10.1007/s11142-017-9426-y

Bui, T. T. L., Tran, T. L. A., & Hoang, T. (2024). ESG disclosure and financial performance: Empirical study of Vietnamese

commercial banks. Banks and Bank Systems, 19(1), 208–220. https://doi.org/10.21511/bbs.19(1).2024.18

Cao, C., & Zhang, Y. (2024). A study of the impact of staggered boards on corporate financialization: From the perspective

of board governance. Frontiers in Psychology, 15. https://doi.org/10.3389/fpsyg.2024.1377948

Cheng, B., Ioannou, I., & Serafeim, G. (2014). Corporate social responsibility and access to finance. Strategic

Management Journal, 35(1), 1–23. https://doi.org/10.1002/smj.2131

Năm thứ 27(8)- Tháng 7. 2025- Số 280- Tạp chí Kinh tế - Luật và Ngân hàng 85

Ảnh hưởng của ESG đến tài chính hoá doanh nghiệp:

Góc nhìn từ các doanh nghiệp ngành năng lượng

Cupertino, S., Consolandi, C., & Vercelli, A. (2019). Corporate Social Performance, Financialization, and Real

Investment in US Manufacturing Firms. Sustainability, 11(7), Article 7. https://doi.org/10.3390/su11071836

Dương Nguyễn Thanh Phương, Nguyễn Quốc Anh, Trần Thị Mỹ Liên, & Phan Thị Thanh Quyên. (2024). Tác động thực

hiện trách nhiệm xã hội đối với hiệu quả của các doanh nghiệp nhóm VN30 niêm yết tại Việt Nam. Tạp chí Kinh tế

& Dự báo, (1). https://kinhtevadubao.vn/tac-dong-thuc-hien-trach-nhiem-xa-hoi-doi-voi-hieu-qua-cua-cac-doanh-

nghiep-nhom-vn30-niem-yet-tai-viet-nam-29864.html

European Banking Authority. (2021). Report on management and supervision of ESG risks for credit institutions and

investment firms. https://www.eba.europa.eu/publications-and-media/press-releases/eba-publishes-its-report-

management-and-supervision-esg-risks

Gao, C., & Zhang, S. (2025). ESG performance and corporate financialization: A dual perspective of risk management

and value creation. Finance Research Letters, 71, 106442. https://doi.org/10.1016/j.frl.2024.106442

Ge, M., Friedrich, J., & Vigna, L. (2024). Where do Emissions come from? 4 Charts Explain Greenhouse Gas Emissions

by Sector. Truy cập từ https://www.wri.org/insights/4-charts-explain-greenhouse-gas-emissions-countries-and- sectors

Guizani, M. (2025). CEO career horizon, corporate governance and corporate financial asset allocation: Evidence from

Malaysia. Asian Journal of Accounting Research, ahead-of-print(ahead-of-print). https://doi.org/10.1108/AJAR- 06-2024-0229

Guo, M., Li, N., Guo, F., & Li, X. (2024). The State Capital Investing and Operating Company Pilot Reform and the

Financialization of the Chinese SOEs. Journal of International Financial Management & Accounting, n/a(n/a).

https://doi.org/10.1111/jifm.12241

Jo, H., & Harjoto, M. A. (2012). The Causal Effect of Corporate Governance on Corporate Social Responsibility. Journal

of Business Ethics, 106(1), 53–72. https://doi.org/10.1007/s10551-011-1052-1

Klinge, T. J., Fernandez, R., & Aalbers, M. B. (2021). Whither corporate financialization? A literature review. Geography

Compass, 15(9), e12588. https://doi.org/10.1111/gec3.12588

KnowESG. (2023, February 13). Comparing ESG Ratings Agencies: MSCI, Morningstar, Bloomberg, LSEG and More.

KnowESG. https://www.knowesg.com/featured-article/esg-ratings-a-benchmark-for-performance

Kotchen, M., & Moon, J. J. (2012). Corporate Social Responsibility for Irresponsibility. The B.E. Journal of Economic

Analysis & Policy, 12(1). https://doi.org/10.1515/1935-1682.3308

Krippner, G. R. (2005). The financialization of the American economy. Socio-Economic Review, 3(2), 173–208. https:// doi.org/10.1093/SER/mwi008

Li, L., Wang, Y., Sun, H., Shen, H., & Lin, Y. (2023). Correction: Li & cộng sự Corporate Social Responsibility

Information Disclosure and Financial Performance: Is Green Technology Innovation a Missing Link? Sustainability,

15, 11926. Sustainability, 15(19). https://doi.org/10.3390/su151914544

Michelon, G., Pilonato, S., & Ricceri, F. (2015). CSR reporting practices and the quality of disclosure: An empirical

analysis. Critical Perspectives on Accounting, 33, 59–78. https://doi.org/10.1016/j.cpa.2014.10.003

Murè, P., Spallone, M., Mango, F., Marzioni, S., & Bittucci, L. (2021). ESG and reputation: The case of sanctioned

Italian banks. Corporate Social Responsibility and Environmental Management, 28(1), 265–277. https://doi. org/10.1002/csr.2047

Nguyễn Minh Phương, Trần Thúy Anh, Bùi Thị Dạ Lý, Trần Bình Minh & Đinh Phương Hà. (2024). Tác động của công

bố thông tin ESG tới khả năng sinh lời của ngân hàng thương mại Việt Nam. Tạp chí Kinh tế & Phát triển, 330,

22-33. https://doi.org/ 10.33301/JED.VI.2063

Nguyễn Thu Hương & Đặng Ngọc Hùng. (2025). Ảnh hưởng của Môi trường, Xã hội, & Quản trị đến Chi phí sử dụng

vốn: Tiếp cận theo phân tích tổng hợp. Tạp chí Kinh tế & Phát triển, 333(2), 55-66. https://doi.org/10.33301/JED. VI.2200

Nguyễn Vân Hà, Vũ Tuệ Minh, Nguyễn Hà Trang, Phạm Anh Vũ, Phạm Thị Thanh Hường, & Mai Quang Anh. (2024).

Tác động của trách nhiệm môi trường đến quản trị lợi nhuận tại các quốc gia thuộc khối BRICS. Tạp chí Kinh tế -

Luật & Ngân hàng, 26(6), 54-66. https://doi.org/10.59276/JELB.2024.06.2670

Palma, J. G. (2009). The revenge of the market on the rentiers.: Why neo-liberal reports of the end of history turned out

to be premature. Cambridge Journal of Economics, 33(4), 829–869. https://doi.org/10.1093/cje/bep037

Principles for Responsible Investmen, P. (2024). What are the Principles for Responsible Investment? PRI. https://www.

unpri.org/about-us/what-are-the-principles-for-responsible-investment

Samet, M., & Jarboui, A. (2017). How does corporate social responsibility contribute to investment efficiency? Journal

of Multinational Financial Management, 40, 33–46. https://doi.org/10.1016/j.mulfin.2017.05.007

SNSI. (2022). Sino-Securities Index ESG Ratings Methodology. https://www.chindices.com/files/Sino-Securities%20

Index%20ESG%20Ratings%20Methodology.pdf

Stockhammer, E. (2004). Financialisation and the slowdown of accumulation. Cambridge Journal of Economics, 28(5),

719–741. https://doi.org/10.1093/cje/beh032

86 Tạp chí Kinh tế - Luật và Ngân hàng- Năm thứ 27(8)- Tháng 7. 2025- Số 280

TRẦN NGỌC MAI - ĐỖ THỊ MINH ANH

Stuart, A., Bond, A., Franco, A. M. A., Baker, J., Gerrard, C., Danino, V., & Jones, K. (2023). Conceptualising social

licence to operate. Resources Policy, 85, 103962. https://doi.org/10.1016/j.resourpol.2023.103962

Su, K., & Lu, Y. (2023). The impact of corporate social responsibility on corporate financialization. The European

Journal of Finance, 29(7), 2047–2073. https://www.tandfonline.com/doi/abs/10.1080/1351847X.2023.2175704

Tang, H. (2022). The Effect of ESG Performance on Corporate Innovation in China: The Mediating Role of Financial

Constraints and Agency Cost. Sustainability, 14(7), Article 7. https://doi.org/10.3390/su14073769

Thủ tướng Chính phủ. (2023). Quyết định 500/QĐ-TTg ngày 15/5/2023 về phê duyệt Quy hoạch phát triển điện lực

quốc gia thời kỳ 2021–2030, tầm nhìn đến năm 2050. Cổng thông tin điện tử Chính phủ. https://vanban.chinhphu.

vn/?pageid=27160&docid=207889

Trần Thị Xuân Anh, Đào Hồng Nhung, & Trần Anh Tuấn. (2025). Cơ sở lý luận về hành vi tẩy xanh & bằng chứng thực

nghiệm từ các công ty niêm yết trên thị trường chứng khoán Mỹ. Tạp chí Kinh tế - Luật & Ngân hàng, 27(3), 26-42.

https://doi.org/10.59276/JELB.2025.03.2777

Trần Thị Xuân Anh, & Nguyễn Thùy Linh. (2023). Ảnh hưởng của môi trường, xã hội & quản trị (ESG) đến hiệu quả

tài chính của doanh nghiệp- Bằng chứng thực nghiệm tại Việt Nam. Tạp chí Quản lý và Kinh tế quốc tế, 158(158),

1–21. https://doi.org/10.38203/jiem.vi.062023.1067

van der Zwan, N. (2014). Making sense of financialization. Socio-Economic Review, 12(1), 99–129. https://doi. org/10.1093/ser/mwt020

Wang, M., Nor, N. M., Rahim, N. A., Khan, F., & Cheng, Y. (2025). Which uncertainty measures matter for corporate

financialization? Evidence from China intensive polluted industries. Cogent Economics & Finance, 13(1), 2449190.

https://doi.org/10.1080/23322039.2024.2449190

Xu, S. (2024). Exploring Nonlinear Linkage between Corporate Financialization and Innovative Efficiency: Identification

and Governance of Excessive Financialization. Asia-Pacific Journal of Financial Studies, 53(4), 467–503. https:// doi.org/10.1111/ajfs.12482

Yadav, U. S., Ghosal, I., Pareek, A., Khandelwal, K., yadav, A. K., & Chakraborty, C. (2024). Impact of entrepreneurial

orientation and ESG on environmental performance: Moderating impact of digital transformation and technological

innovation as a mediating construct using Sobel test. Journal of Innovation and Entrepreneurship, 13(1), 86. https://

doi.org/10.1186/s13731-024-00443-y

Yuan, X., Li, Z., Xu, J., & Shang, L. (2022). ESG disclosure and corporate financial irregularities – Evidence from

Chinese listed firms. Journal of Cleaner Production, 332, 129992. https://doi.org/10.1016/j.jclepro.2021.129992

Zhang, S., Xu, L., & Liu, N. (2022a). Crowding-in and crowding-out effects of corporate philanthropy on R&D

investment. Managerial and Decision Economics, 43(6), 1835–1849. https://doi.org/10.1002/mde.3491

Zhang, S., Yin, X., Xu, L., Li, Z., & Kong, D. (2022b). Effect of Environmental, Social, and Governance Performance

on Corporate Financialization: Evidence from China. Sustainability, 14(17), Article 17. https://doi.org/10.3390/ su141710712

Zhao, J., & Jin, S. (2024). Can ESG Ratings Suppress Corporate Financialization? Advances in Economics, Management

and Political Sciences, 91, 310–321. https://doi.org/10.54254/2754-1169/91/20241041

Zheng, D., Lei, L., Wang, L., & Li, X. (2024). Inhibiting or promoting: The impact of corporate social responsibility on

corporate financialization. International Review of Economics & Finance, 89, 1404–1421. https://doi.org/10.1016/j. iref.2023.08.022

Zhou, Z., Xu, L., Guo, P., & Ai, H. (2023). Environmental regulation and corporate financialization: Insight from Blue

Sky Protection Campaign in China. Environmental Science and Pollution Research, 30(19), 54993–55008. https://

doi.org/10.1007/s11356-023-26188-x

Năm thứ 27(8)- Tháng 7. 2025- Số 280- Tạp chí Kinh tế - Luật và Ngân hàng 87

Tài liệu liên quan:

-

Ung dung game hoa trong cac chien dich MKT

20 10 -

Bao cao Chi so TMDT Viet Nam 2025

23 12 -

Thông tư quy định về việc phân quyền, phân cấp và phân định thẩm quyền quản lý nhà nước về giáo dục cho chính quyền địa phương

27 14 -

Nghị quyết về phát huy các giá trị di sản văn hóa gắn với phát triên du lịch bền vững tỉnh Khánh Hòa đến năm 2025, định hướng đến năm 2030

21 11 -

Quyết định phê duyệt Chiến lược phát triển du lịch Việt Nam đến năm 2030

15 8