Tổng hợp bài giảng Hệ thống thông tin kế toán | Học viện Công nghệ Bưu chính Viễn thông

Tổng hợp bài giảng Hệ thống thông tin kế toán của Học viện Công nghệ Bưu chính Viễn thông với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Phân tích thiết kế hệ thống thông tin 34 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36067889 LỜI GIỚI THIỆU

Học phần hệ thống th ng tin kế to n l một trong những học phần quan trọng trong

chương tr nh đo tạo sinh vi n chuy n ng nh kế to n. Nội dung m n học ch nh l : t m hiểu c

ng việc kế to n theo một quy tr nh, từ việc thu thập, xử lý dữ liệu v cung cấp th ng tin hữu

ch cho người sử dụng; c c nội dung cơ bản trong việc t m hiểu, đnh gi v thiết lập hệ thống

kiểm so t nội bộ cho hệ thống th ng tin kế to n; v ph n t ch, thiết kế hệ thống th ng tin kế to

n đặc biệt trong điều kiện tin học h a. Đặc điểm m n học l khối lượng kiến thức nhiều, bao

gồm c c lĩnh vực kế to n t i ch nh, kế to n quản trị, kiểm so t nội bộ, c ng nghệ th ng tin C c

vấn đề, t nh huống (b i tập) li n quan đến m n học th ng thường c nhiều phương n giải quyết tr n cơ sở hợp lý.

Với mục đch cung cấp những kiến thức về hệ thống hệ thống thống tin kế to n phục

vụ cho việc giảng dạy, học tập, Học viện C ng nghệ Bưu ch nh viễn th ng đ tổ chức bi n

soạn, hiệu chỉnh b i giảng Hệ thống th ng tin kế to n tr n cơ sở tiếp cận, kế thừa một c ch c

chọn lọc c c nguồn t i liệu trong v ngo i nước. Nội dung của b i giảng gồm 7 chương như sau:

Chương 1. Tổng quan về hệ thống th ng tin kế to n

Chương 2. C c c ng cụ m tả hệ thống th ng tin kế to n

Chương 3. Hệ thống th ng tin chu tr nh chi ph

Chương 4. Hệ thống th ng tin chu tr nh doanh thu

Chương 5. Hệ thống th ng tin chu tr nh chuyển đổi

Chương 6. Hệ thống th ng tin chu tr nh t i ch nh Chương

7. Kiểm so t hệ thống th ng tin kế to n

C c chương được sắp xếp với kết cấu hợp lý, c c nội dung c mối quan hệ mật thiết

với nhau v g p phần gi p cho người học dễ d ng định h nh được mục ti u của vấn đề v p dụng v o thực tế.

T i liệu do TS. Nguyễn Thị V n Anh v TS. Nguyễn Thị Việt L hiệu chỉnh tr n cơ sở

b i giảng Hệ thống thống tin kế to n của ThS. Vũ Trọng Phong, đồng thời dựa tr n kinh

nghiệm nhiều năm giảng dạy m n học Hệ thống thống tin kế to n tại Học viện C ng nghệ

Bưu ch nh viễn th ng. Trong qu tr nh bi n soạn, hiệu chỉnh b i giảng kh ng tr nh khỏi thiếu

s t, rất mong được sự g p ý của c c thầy c , v c c bạn đồng nghiệp, để t i liệu n y được ho n thiện tốt hơn. Xin ch n th nh cảm ơn! Nh m t c giả MỤC LỤC

BẢNG DANH MỤC CHỮ VIẾT TẮT ................................................................................ 2

DANH MỤC BẢNG ............................................................................................................ 7

CHƯƠNG 1: TỔNG QUAN VỀ HỆ THỐNG TH NG TIN KẾ TO N ............................... 7 1

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

1.1. Kh i qu t chung về hệ thống th ng tin kế to n ................................................................ 7

1.2. Hệ thống th ng tin kế to n truyền thống v hệ thống th ng tin kế to n hiện đại ............. 23

1.3. Nguy n tắc tổ chức hệ thống th ng tin kế to n .............................................................. 25

CHƯƠNG 2: C C C NG CỤ M TẢ HỆ THỐNG TH NG TIN KẾ TO N ......................... 27

2.1. Vai tr quan trọng của c c c ng cụ m tả hệ thống th ng tin kế to n ................................ 27

2.2. Lưu đồ chứng từ v lưu đồ hệ thống ............................................................................. 27

2.3. Sơ đồ d ng dữ liệu ........................................................................................................ 33

2.4. C c c ng cụ kh c m tả hệ thống th ng tin kế to n .......................................................... 37

T¸I LIỆU THAM KHẢO .................................................................................................... 50

CHƯƠNG 3: HỆ THỐNG TH NG TIN CHU TR NH CHI PHŒ ..................................... 52

3.1. Kh i qu t chung về chu tr nh chi ph ............................................................................. 52

3.2. Nguy n tắc tổ chức hệ thống th ng tin chu tr nh chi ph ............................................... 53

3.3. Nội dung tổ chức hệ thống th ng tin chu tr nh chi ph .................................................. 54

CHƯƠNG 4: HỆ THỐNG TH NG TIN CHU TR NH DOANH THU .............................. 69

4.1. Kh i qu t chung về chu tr nh doanh thu ....................................................................... 69

4.2. Nguy n tắc tổ chức hệ thống th ng tin chu tr nh doanh thu ........................................ 72

4.3. Nội dung tổ chức hệ thống th ng tin kế to n chu tr nh doanh thu ................................ 72

CHƯƠNG 5: HỆ THỐNG TH NG TIN CHU TR NH CHUYỂN ĐỔI ............................ 84

5.1. Hệ thống Chi ph ........................................................................................................... 85

5.2. Hệ thống lương ............................................................................................................ 88

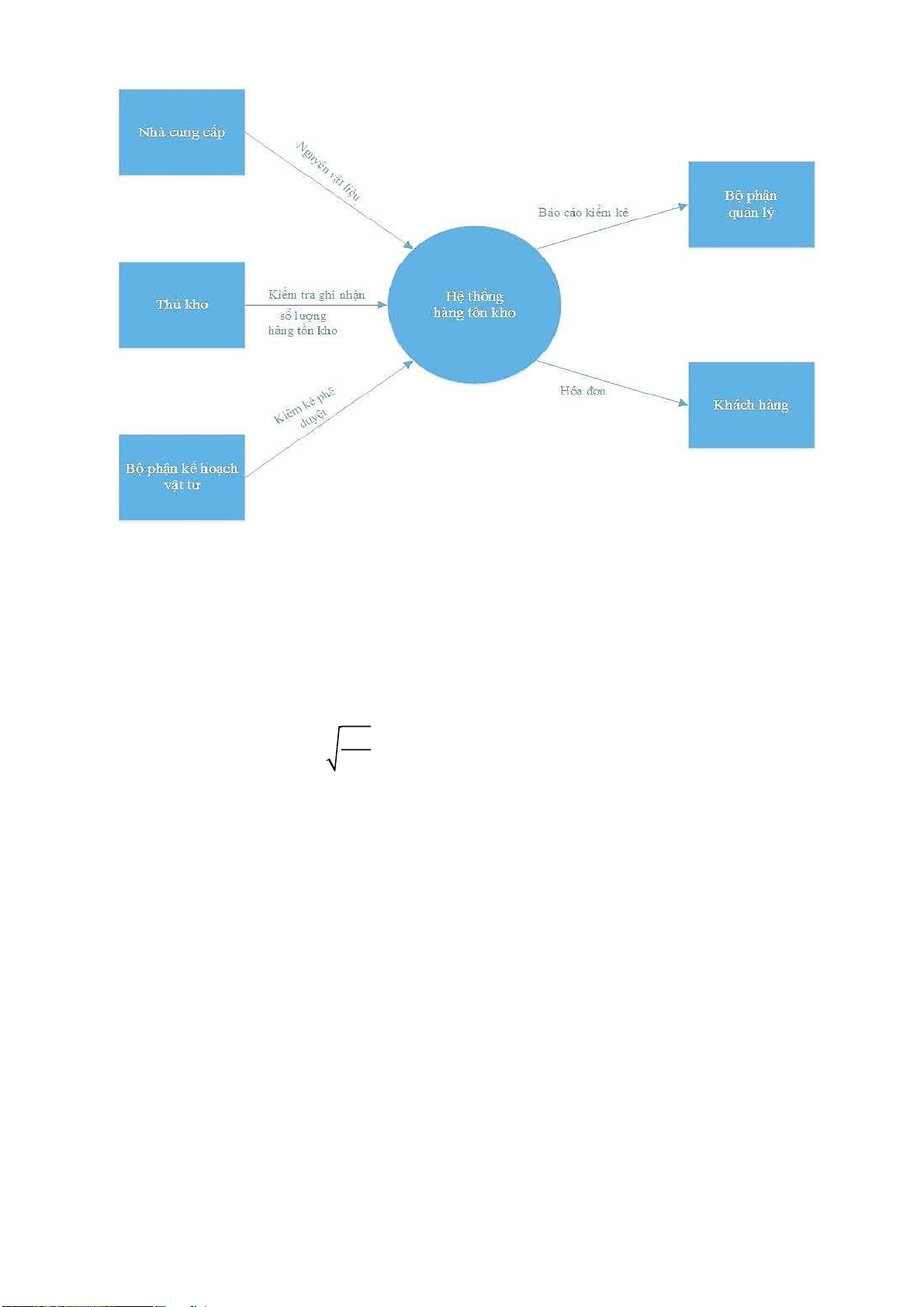

5.3 Hệ thống về h ng tồn kho .............................................................................................. 92

CHƯƠNG 6: HỆ THỐNG TH NG TIN CHU TR NH T¸I CHŒNH ................................ 98

6.1. Hệ thống c c nghiệp vụ vốn ......................................................................................... 98

6.2. Hệ thống th ng tin kế to n t i sản cố định ................................................................... 100

CHƯƠNG 7: KIỂM SO T HỆ THỐNG TH NG TIN KẾ TO N ..................................... 105

7.1. Kh i niệm hệ thống kiểm so t nội bộ .......................................................................... 105

7.2. Kiểm so t trong hệ thống th ng tin kế to n ................................................................ 117

7.3. Sự an to n v trung thực của dữ liệu nội bộ v hệ thống th ng tin kế to n .................... 124

BẢNG DANH MỤC CHỮ VIẾT TẮT BCTC : B o c o t i ch nh 2

Downloaded by D?a (nyeonggot7@gmail.com) lOMoAR cPSD| 36067889 CNTT : C ng nghệ th ng tin

: Control Objectives for Information and related Technology COBIT

(Chuẩn quốc tế về quản lý hệ thống th ng tin)

: Committee Of Sponsoring Organization (Ủy ban thuộc Hội đồng

COSO quốc gia Hoa kỳ về chống gian lận khi lập b o c o t i ch nh) CPSX : Chi ph sản xuất

CSDL : Cơ sở dữ liệu ĐĐH : Đơn đặt h ng

DFD : Data Flow Diagram ( Sơ đồ d ng dữ liệu) HĐBH : Ho đơn b n h ng

HĐQT : Hội đồng quản trị HTK : H ng tồn kho

HTKSNB : Hệ thống kiểm so t nội bộ HTTT : Hệ thống th ng tin

HTTTKT : Hệ thống th ng tin kế to n KH : Kh ch h ng KTV : Kiểm to n vi n NCC : Nh cung cấp NVL : Nguy n vật liệu PGH : Phiếu giao h ng PNK : Phiếu nhập kho PTKH : Phải thu kh ch h ng PXK : Phiếu xuất kho

TSCĐ : T i sản cố định

BẢNG DANH MỤC H NH VẼ Trang 3

Downloaded by D?a (nyeonggot7@gmail.com) lOMoAR cPSD| 36067889 H nh 1.1

C c cấp quản lý v th ng tin cung cấp 11 H nh 1.2

Hệ thống th ng tin quản lý trong doanh nghiệp 13 H nh 1.3 V dụ về MIS 13 H nh 1.4

Mối quan hệ giữa c c dạng hệ thống th ng tin 14 H nh 1.5

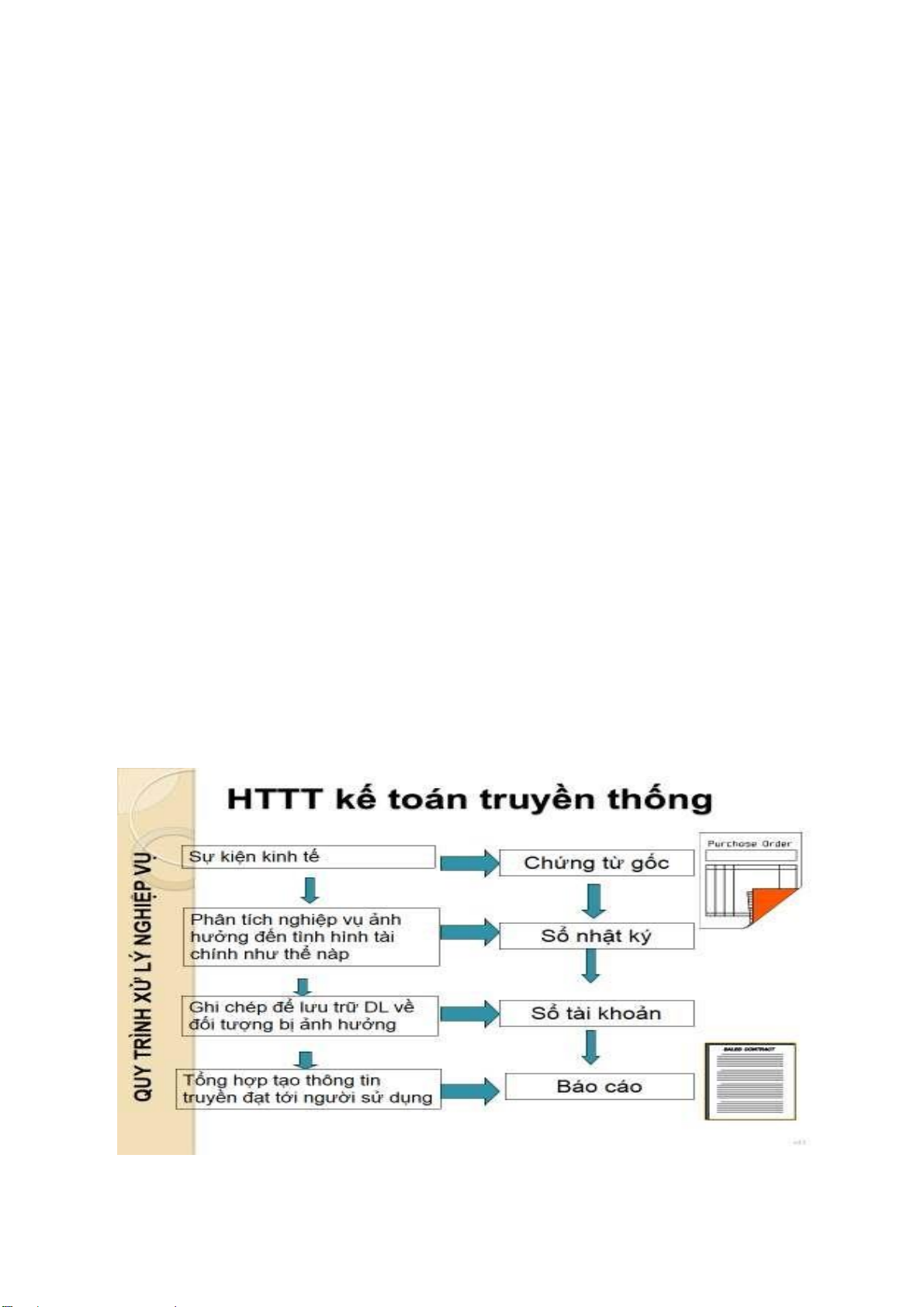

Quy tr nh xử lý của hệ thống th ng tin kế to n 18 H nh 1.6

Quy tr nh xử lý nghiệp vụ theo truyền thống 25 H nh 1.7

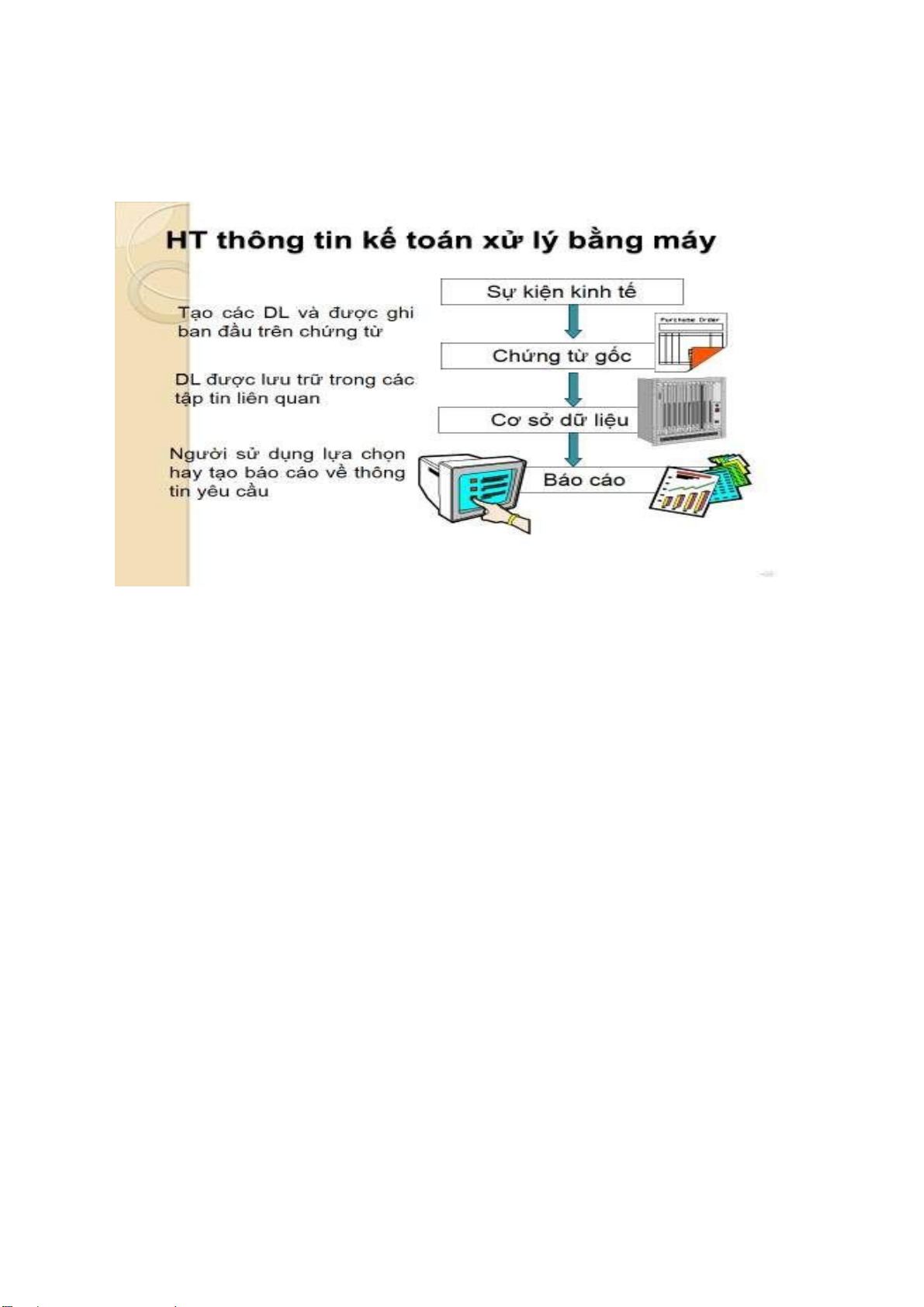

Quy tr nh xử lý nghiệp vụ bằng m y 25 H nh 2.1

Lưu đồ chứng từ tại doanh nghiệp 31 H nh 2.2

C c biểu tượng sử dụng trong lưu đồ hệ thống 32

Quy tr nh ghi nhận c c phiếu thanh to n của kh ch h ng v cập H nh 2.3

nhận t i khoản phải thu kh ch h ng 33 H nh 2.4

V dụ về lưu đồ chương tr nh 33 H nh 2.5

Mối quan hệ giữa lưu đồ hệ thống v lưu đồ chương tr nh 34 H nh 2.6

Sơ đồ lu n chuyển dữ liệu hệ thống xử lý b n h ng 35 H nh 2.7

Sơ đồ chi tiết lu n chuyển dữ liệu hệ thống xử lý b n h ng 36

Sơ đồ d ng dữ liệu (DFD) hệ thống ứng dụng lập lệnh b n h H nh 2.8 ng — Mức 0 38 H nh 2.9

Sơ đồ d ng dữ liệu (DFD) hệ thống ứng dụng lập lệnh b n h 38 ng — Mức 1

H nh 2.10 Sơ đồ xử lý hệ thống đơn h ng tr n hệ thống xử lý theo l 39

H nh 2.11 Chương tr nh m y t nh xử lý 40

Sơ đồ xử lý hệ thống đơn h ng tr n hệ thống xử lý trực tuyến H nh 2.12 thời gian thực 41

H nh 2.13 Sơ đồ xử lý của hệ thống giao h ng tr n hệ thống xử lý theo l 42

Sơ đồ xử lý của hệ thống giao h ng tr n hệ thống xử lý theo l H nh 2.14 (tiếp theo) 43 4

Downloaded by D?a (nyeonggot7@gmail.com) lOMoAR cPSD| 36067889

Sơ đồ xử lý của hệ thống giao h ng tr n hệ thống xử lý trực

H nh 2.15 tuyến thời gian thực 44

Sơ đồ xử lý hệ thống lập h a đơn trong hệ thống xử lý trực

H nh 2.16 tuyến thời gia thực 44 H nh 3.1

Sơ đồ d ng dữ liệu tổng qu t chu tr nh chi ph 53 H nh 3.2

Sơ đồ d ng dữ liệu cấp 0 của chu tr nh chi ph 54 H nh 3.3

Sơ đồ d ng dữ liệu xử lý đặt h ng 55

Sơ đồ hệ thống xử lý nghiệp vụ lập đơn đặt h ng xử lý bằng m y H nh 3.4 56 t nh H nh 3.5

Sơ đồ d ng dữ liệu cấp 1 xử lý nhận h ng 57

Sơ đồ hệ thống xử lý nghiệp vụ nhận h ng xử lý bằng m y t H nh 3.6 58 nh H nh 3.7

đồ dữ liệu xử lý chấp nhận ho đơn v theo d i c ng nợ phải trả 59 H nh 3.8

Lưu đồ xử lý chấp nhận ho đơn v theo d i c ng nợ (thủ c ng) 60 H nh 3.9

Sơ đồ hệ thống ghi nghiệp vụ phải trả người b n 61

H nh 3.10 Lưu đồ xử lý thanh to n tiền bằng m y 62

H nh 3.11 Sơ đồ hệ thống ghi nghiệp vụ chi tiền thanh to n người b n 63 H nh 4.1

Sơ đồ d ng dữ liệu tổng qu t chu tr nh doanh thu 69 H nh 4.2

Sơ đồ d ng dữ liệu cấp 0 của chu tr nh doanh thu 71 H nh 4.3

Sơ đồ d ng dữ liệu cấp 1 xử lý đặt h ng 72 H nh 4.4

Lưu đồ xử lý đơn đặt h ng thủ c ng (Ph ng Kinh doanh) 73 H nh 4.5

Sơ đồ dữ liệu xử lý xuất kho, cung cấp h ng ho 74 H nh 4.6

Quy tr nh xuất kho bằng thủ c ng tại kho h ng 75 H nh 4.7

Sơ đồ dữ liệu cấp 1 xử lý ho đơn, theo d i c ng nợ 76 H nh 4.8

Sơ đồ dữ liệu xử lý thu tiền 77 H nh 4.9

Lưu đồ hoạt động thu tiền trong phương thức xử lý m y 78 H nh 5.1

Sơ đồ d ng dữ liệu kh i qu t của hệ thống chi ph 85 5

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 H nh 5.2

Sơ đồ d ng dữ liệu tổng qu t của chi tr nh tiền lương 87 H nh 5.3

Sơ đồ dữ liệu cấp 1 T nh lương v lập bảng lương 88 H nh 5.4

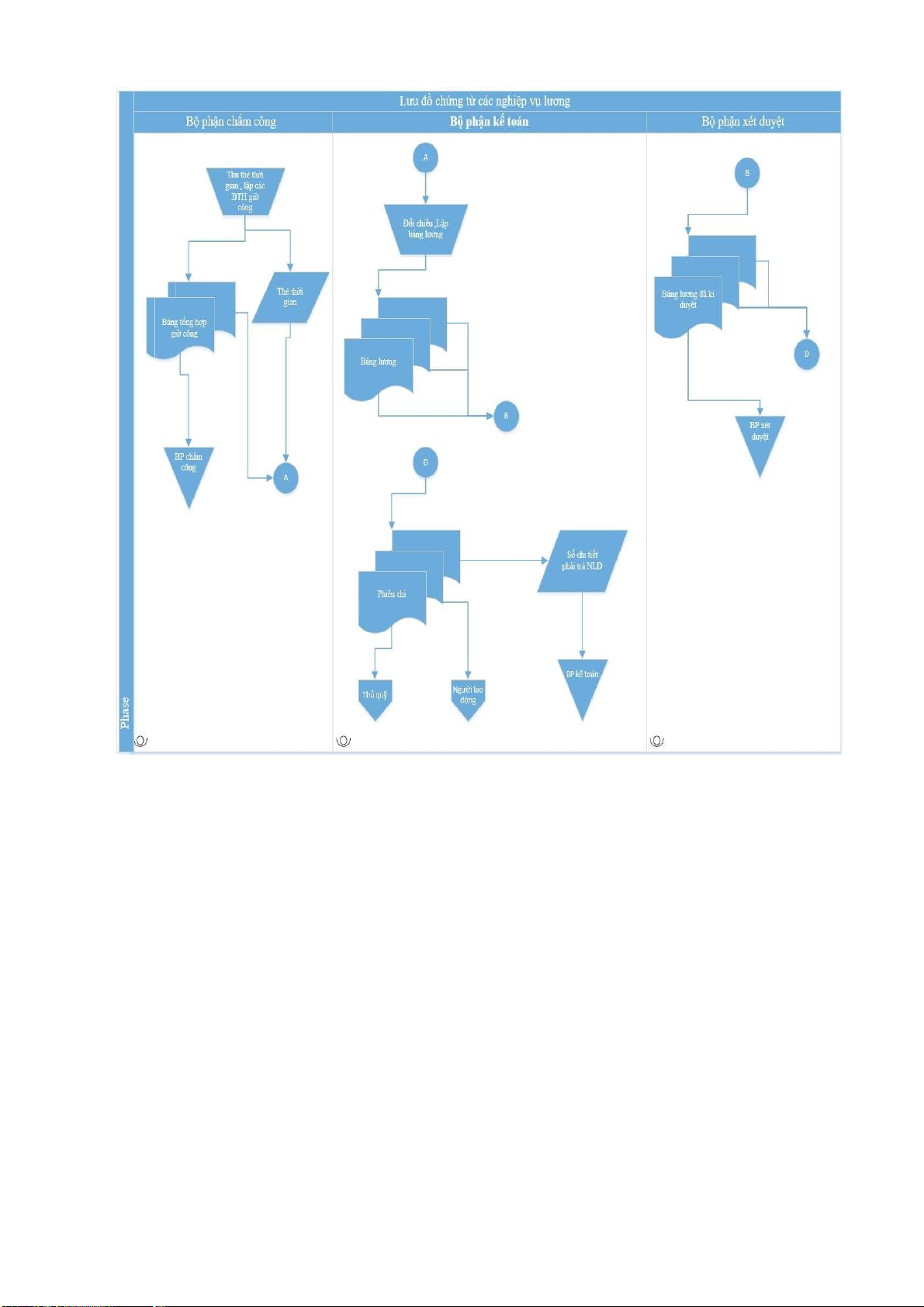

Lưu đồ chứng từ c c nghiệp vụ lương 89 H nh 5.5

Mối quan hệ giữa chu tr nh chi ph , doanh thu v chuyển đổi 91 H nh 5.6

Sơ đồ dữ liệu tổng qu t hệ thống h ng tồn kho 92 H nh 6.1

Sơ đồ d ng dữ liệu cấp 1 qu tr nh ph t h nh cổ phiếu 98 H nh 6.2

Sơ đồ tổng qu t hệ thống t i sản cố định 100 H nh 7.1

Qu tr nh kiểm so t nội bộ 107 H nh 7.2

C c th nh phần của một hệ thống kiểm so t nội bộ theo COSO 107 H nh 7.3 Ph n loại rủi ro 111 H nh 7.4

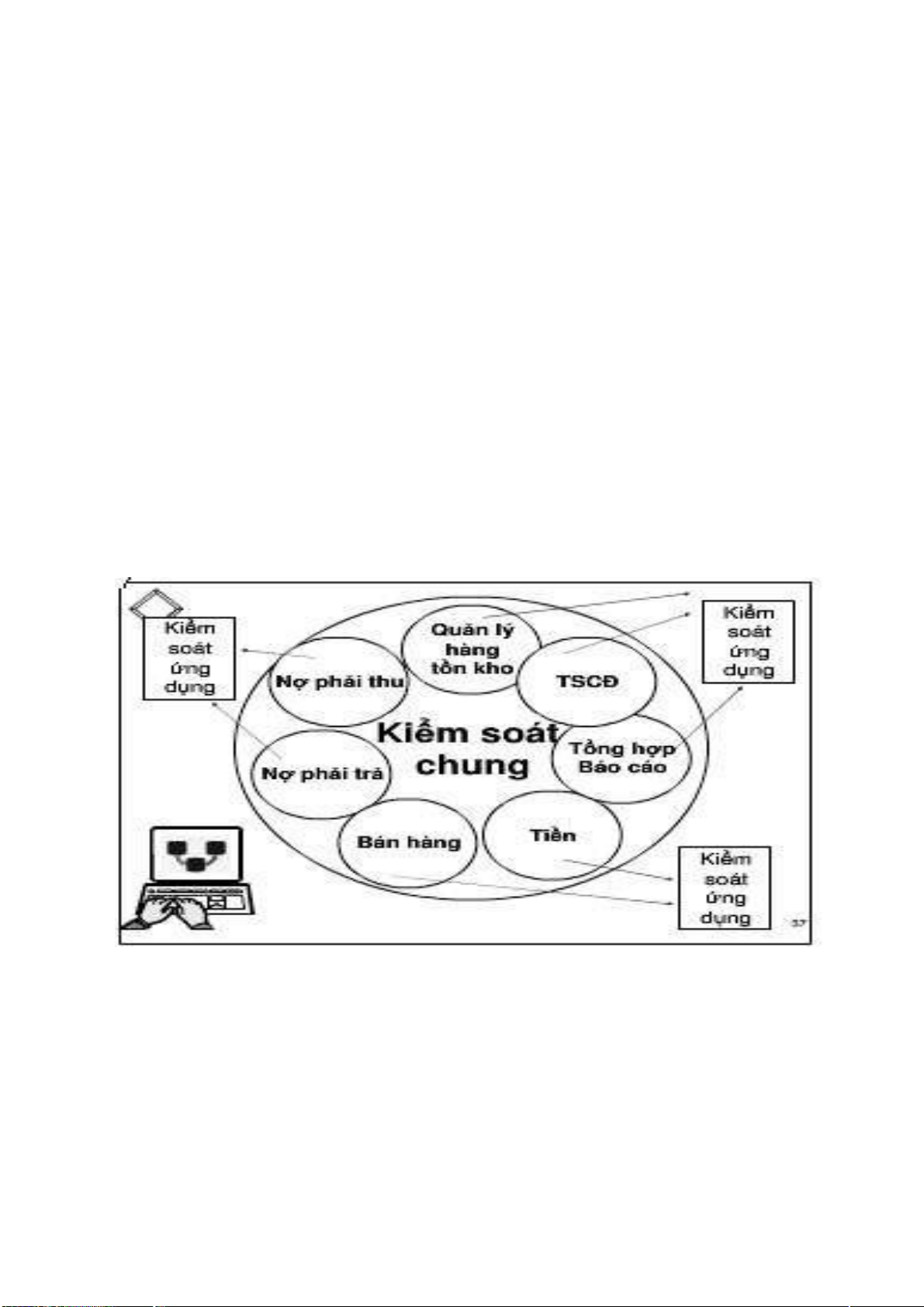

Hoạt động xử lý CNTT theo COBIT 116 H nh 7.5

Ph n loại c c hoạt động kiểm so t 117 H nh 7.6

Sơ đồ tổ chức quản lý ph ng CNTT 118

Mối quan hệ giữa kiểm so t chung v kiểm so t ứng dụng trong H nh 7.7 m i trường m y t nh 120 6

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 DANH MỤC BẢNG Trang Bảng 1.1

T nh chất của th ng tin theo cấp quyết định 16 Bảng 2.1

Hệ thống ký hiệu trong lưu đồ chứng từ 30

Bảng 2.2 C c ký hiệu trong sơ đồ d ng dữ liệu 35 Bảng 2.3

Bảng tổng hợp ra quyết định 45 Bảng 3.1

Kiểm so t hoạt động kinh doanh mua h ng 58 Bảng 4.1

Hoạt động kiểm so t trong chu tr nh doanh thu 79 Bảng 5.1

Hoạt động kiểm so t trong hệ thống chi ph 86

Bảng 6.1. Kiểm so t c c nghiệp vụ vay v vốn chủ sở hữu 98

Bảng 6.2 Hoạt động kiểm so t c c nghiệp vụ về t i sản cố định 101 Bảng 7.1 Bảng đnh gi rủi ro 110

Ph n biệt hệ thống thủ c ng v hệ thống xử lý bằng m y t nh Bảng 7.2 124

CHƯƠNG 1: TỔNG QUAN VỀ HỆ THỐNG TH NG TIN KẾ TO N

Mục ti u của chương -

Ph n biệt được c c thuật ngữ như hệ thống, hệ thống th ng tin (HTTT), hệ

thống th ng tin kế to n, nắm được c ng nghệ th ng tin (CNTT) ảnh hưởng như thế n o đến

hệ thống th ng tin kế to n -

Nhận thức được việc ứng dụng c ng nghệ th ng tin cho ph p c c kế to n vi n

quản trị việc đo tạo v thiết kế hệ thống quản trị.

1.1. Kh i qu t chung về hệ thống th ng tin kế to n

1.1.1. Hệ thống v c c yếu tố cấu th nh

Kh i niệm về hệ thống cung cấp một thuật ngữ cơ bản để hiểu r l m thế n o doanh

nghiệp c thể cung cấp gi trị cho kh ch h ng v l m thế n o để c c doanh nghiệp c thể hoạt động c hiệu quả. 7

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

Hệ thống l một tập c c th nh phần được điều h nh c ng nhau nhằm đạt được c ng một

mục đch n o đ. Kh i niệm về hệ thống kh quen thuộc với ch ng ta trong đời sống x hội: hệ

thống giao th ng, hệ thống truyền th ng, trong b i giảng n y ch ng ta tập trung v o c c hệ

thống c sử dụng CNTT để thực hiện một hoạt động của doanh nghiệp hoặc của c c tổ chức.

Theo quan điểm tiếp cận hệ thống th : Hệ thống l tập hợp c c phần tử c quan hệ hữu

cơ với nhau, t c động chi phối lẫn nhau theo c c quy luật nhất định để trở th nh một chỉnh thể.

Hệ thống l kh i niệm thường được sử dụng trong đời sống như hệ thống giao th ng,

hệ thống trường đại học, hệ thống truyền th ng Điều kiện để trở th nh hệ thống: - Tập hợp c c yếu tố

- Mối quan v li n hệ giữa c c yếu tố

Khi đề cập đến hệ thống c sự tham gia của con người, cần ph n biệt giữa hệ thống v

tổ chức. Tổ chức l tập hợp những con người nhằm thực hiện mục ti u đặt ra, hệ thống l kh

i niệm tổng thể, rộng hơn m con người chỉ l một trong những th nh phần quan trọng của hệ

thống b n cạnh c c th nh phần kh c như c ng nghệ, m y m c, thiết bị, hệ thống sổ s ch, giấy tờ. 1.1.2 Hệ thống con

Hệ thống con bản th n n cũng l một hệ thống nhưng l một th nh phần của hệ thống

kh c. Những hệ thống m ch ng ta xem x t thực chất đều l c c hệ thống con nằm trong một

hệ thống kh c đồng thời cũng chứa c c hệ thống con kh c thực hiện những phần nhiệm vụ

kh c nhau của c ng việc. Việc hiểu được bất cứ một hệ thống đặc biệt n o đ thường đi hỏi

ch ng ta phải c được một số kiến thức về hệ thống lớn m n phục vụ.

1.1.3 C c yếu tố của một hệ thống

Những yếu tố của một hệ thống bao gồm

- Mục đch: lý do m hệ thống tồn tại v l một ti u ch được sử dụng khi đnh gi mức độ

th nh c ng của hệ thống?

- Phạm vi: Phạm vi của hệ thống nhằm x c định những g nằm trong hệ thống v những g nằm ngo i hệ thống.

- M i trường: bao gồm tất cả những yếu tố nằm ngo i hệ thống

- Đầu v o: l những đối tượng v th ng tin từ m i trường b n ngo i hệ thống đưa v o hệ thống.

- Đầu ra: l những đối tượng hoặc những th ng tin được đưa từ hệ thống ra m i trường b n ngo i.

1.1.2. Hệ thống th ng tin quản lý 1.1.2.1. Bản chất

Hệ thống th ng tin l một hệ thống do con người thiết lập n n bao gồm tập hợp những

th nh phần c quan hệ với nhau nhằm thu thập, lưu trữ, xử lý v cung cấp th ng tin cho người sử dụng;

Hệ thống th ng tin quản lý l một hệ thống th ng tin bao gồm c c th nh phần c quan

hệ với nhau được thiết lập trong một tổ chức nhằm hỗ trợ cho c c hoạt động chức năng của 8

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

một tổ chức, hỗ trợ qu tr nh ra quyết định, tổ chức, thực hiện v kiểm so t qu tr nh hoạt động của tổ chức

C c nh quản lý thực hiện việc điều h nh c c hoạt động của doanh nghiệp th ng qua c c qu

tr nh ra quyết định, diễn ra theo c c bước sau:

- Sử dụng, đnh gi th ng tin cung cấp để nhận dạng vấn đề cần giải quyết;

- Đưa ra c c phương thức giải quyết;

- Thu thập c c dữ liệu, th ng tin cần thiết để đnh gi c c phương n; - Lựa chọn

phương n khả thi v ra quyết định.

Trong c c qu tr nh n y, tại từng bước thực hiện th ng tin đều c vai tr quan trọng v ảnh

hưởng đến kết quả cũng như chất lượng của từng bước. Th ng tin được sử dụng để nhận

dạng, đnh gi vấn đề v đề ra c c quyết định cần thiết. Do đ, hệ thống th ng tin quản lý phải

c nhiệm vụ cung cấp c c th ng tin hữu ch cho nh quản trị. Th ng tin hữu ch l th ng tin ph

hợp với đối tượng sử dụng v nội dung của vấn đề cần giải quyết, th ng tin phải đủ tin cậy,

đầy đủ, được tr nh b y dưới c c h nh thức m người sử dụng c thể hiểu được. Đồng thời th

ng tin phải được cung cấp kịp thời để đp ứng nhu cầu ra quyết định hiện tại.

Những hoạt động chủ yếu xảy ra trong một qu tr nh xử lý dữ liệu của một hệ thống

th ng tin c thể nh m th nh những nh m ch nh như sau: - Nhập dữ liệu - Xử lý th ng tin - Xuất dữ liệu - Lưu trữ th ng tin - Th ng tin phản hồi

Lưu ý, hệ thống th ng tin kh ng nhất thiết phải cần đến m y t nh. Hệ thống th ng tin

thủ c ng c thể sử dụng giấy v b t. Hệ thống th ng tin vi t nh dựa v o c ng nghệ phần cứng v

phần mềm m y t nh để xử lý v phổ biến th ng tin. Nội dung b i giảng n y đề cập đến hệ thống th ng tin vi t nh.

Mặc d ng hệ thống th ng tin vi t nh sử dụng c ng nghệ th ng tin để xử lý dữ liệu th

th nh th ng tin c ý nghĩa, cần ph n biệt r m y t nh v chương tr nh vi t nh với hệ thống th ng

tin. C c m y t nh điện tử v c c chương tr nh phần mềm l nền tảng kỹ thuật, c ng cụ v nguy

n liệu cho hệ thống th ng tin hiện đại. M y t nh l thiết bị lưu trữ v xử lý th ng tin. C c chương

tr nh vi t nh, hay phần mềm, l tập hợp c c chỉ thị nhằm hướng dẫn v điều khiển m y t nh. T

m hiểu hoạt động của m y t nh v c c chương tr nh đng vai tr rất quan trọng trong việc thiết

kế giải ph p cho c c vấn đề của doanh nghiệp, nhưng m y t nh chỉ l một phần của hệ thống th ng tin.

M y t nh v c c chương tr nh l những yếu tố kh ng thể thiếu của hệ thống th ng tin vi

t nh, nhưng chỉ bản th n ch ng th i kh ng thể tạo ra được th ng tin m doanh nghiệp cần. Để

t m hiểu về hệ thống th ng tin, ta phải nắm được c c vấn đề cần giải quyết, c c quy tr nh

thiết kế v triển khai, v cả c c quy tr nh đưa ra giải ph p. C c nh quản lý hiện đại phải biết

phối hợp những hiểu biết về m y t nh với kiến thức về hệ thống th ng tin.

1.1.2.2. Ph n loại th ng tin quản lý v đối tượng sử dụng th ng tin quản lý 9

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

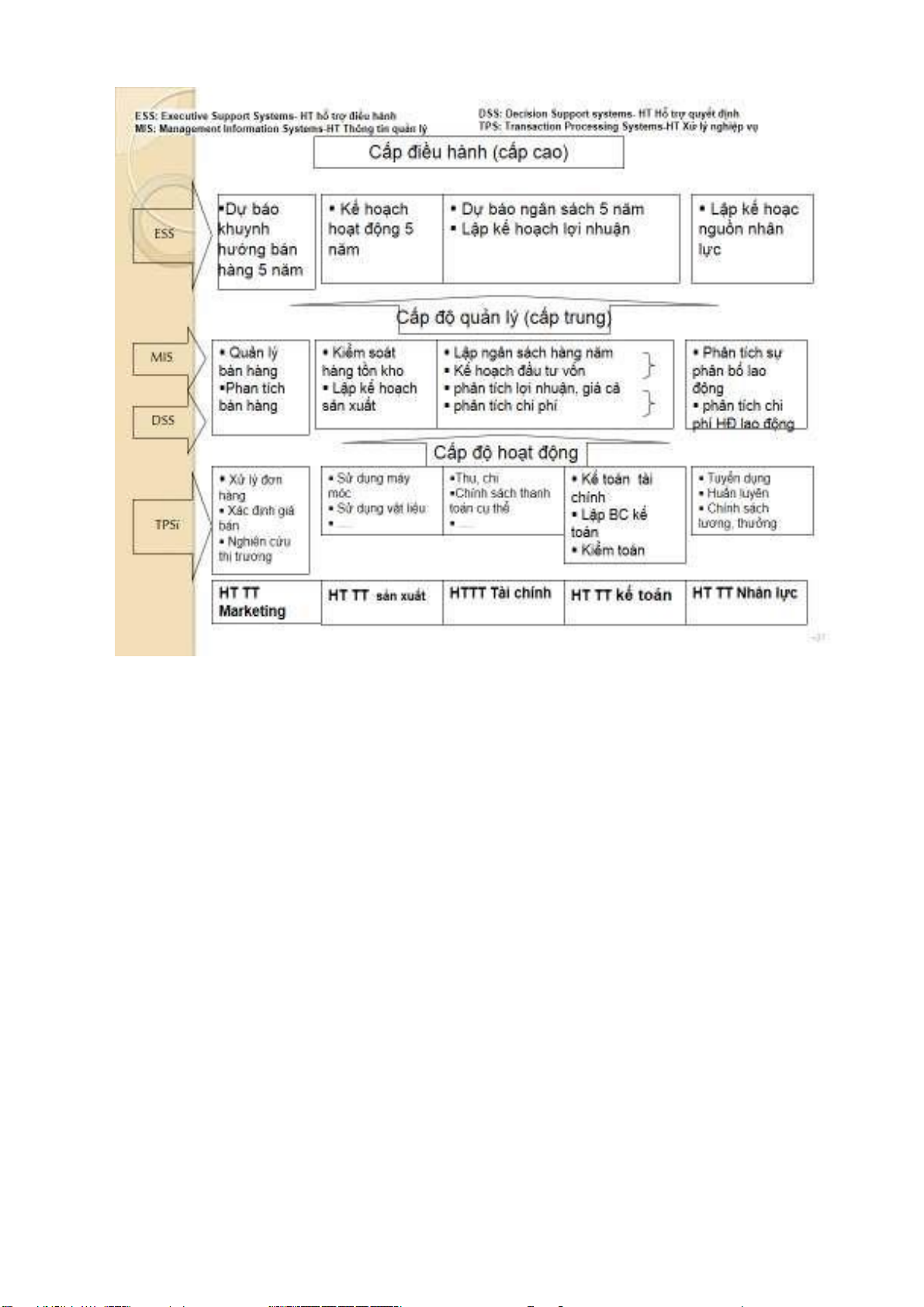

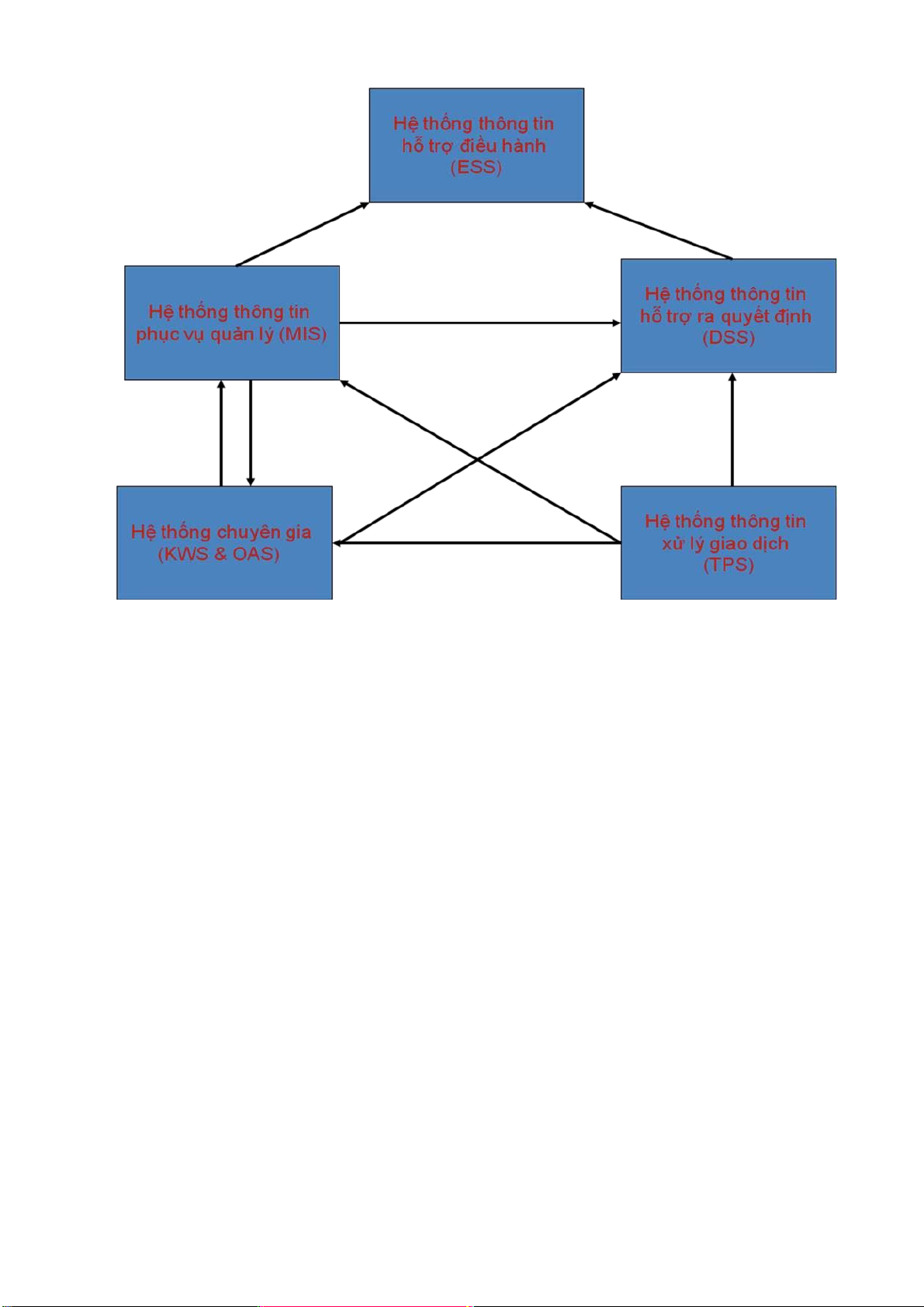

H nh 1.1: C c cấp quản lý v th ng tin cung cấp

Hệ thống th ng tin trong doanh nghiệp c thể được chia th nh ba cấp: điều h nh, quản

lý v hoạt động. Ngo i ra, c c hệ thống th ng tin c n được chia th nh năm khu vực chức năng:

b n h ng v marketing, sản xuất, t i ch nh, kế to n v tổ chức nh n sự. C c hệ thống th ng tin

trong doanh nghiệp nhằm phục vụ cho c c cấp bậc v c c chức năng kh c nhau.

Tại mỗi cấp độ quản lý kh c nhau trong doanh nghiệp sẽ thực hiện những quyết định

c t nh chất v nội dung kh c nhau, từ đ ảnh hưởng đến loại th ng tin cần thiết cung cấp cho

c c cấp quản lý (H nh 1.1).

MIS — Management Information System — Hệ thống th ng tin quản lý TPS

— Transaction Process System — Hệ thống xử lý nghiệp vụ

DSS — Decision Suport System — Hệ thống hỗ trợ ra quyết định

ESS — Executive Suport System — Hệ thống hỗ trợ điều h nh

Cấp điều h nh (cấp cao) — Cấp hoạch định chiến lược: Thiết lập v đưa ra c c quyết

định chiến lược ph t triển trong tương lai của doanh nghiệp. Những th ng tin để phục vụ

cho việc ra quyết định n y lấy từ nhiều nguồn kh c nhau cả b n trong v b n ngo i doanh

nghiệp, phụ thuộc v o năng lực v tầm nh n của nh l nh đạo. Th ng tin cung cấp cho cấp n y

thường kh ng c khu n mẫu, quy định v kh ng c cấu tr c. 10

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

Cấp độ quản lý (cấp trung)- Cấp kiểm so t quản lý: Kiểm so t đến qu tr nh sử dụng

c c nguồn lực trong việc thực hiện c c mục ti u của doanh nghiệp. C c quyết định thực hiện

ở cấp độ n y rất đa dạng, tuỳ v o từng doanh nghiệp, loại h nh doanh nghiệp, cũng như tr

nh độ của người quản lý. Do đ, th ng tin ở cấp độ n y b n cạnh những th ng tin được tổng

hợp v chuyển l n, sẽ c những th ng tin được ph n t ch, tổng hợp nhiều chiều, li n quan đến

nhiều nội dung tuỳ theo nhu cầu v kinh nghiệm đnh gi củ người quản lý, kh ng theo quy

ước v khu n mẫu sẵn c , ch ng ta gọi đu l những th ng tin b n cấu tr c.

Cấp độ hoạt động — Cấp kiểm so t hoạt động: Quan t m đến t nh hữu hiệu v hiệu

quả của từng hoạt động đ thực hiện trong doanh nghiệp. Th ng tin cần thiết tại cấp n y phải

phản nh tất cả c c hoạt động diễn ra h ng ng y tại doanh nghiệp. Những th ng tin n y c quy

định nội dung cụ thể v c thể dễ d ng đp ứng th ng qua những b o c o, bảng biểu c sẵn, khu

n mẫu, chỉ ti u y u cầu. Đy l những th ng tin c cấu tr c.

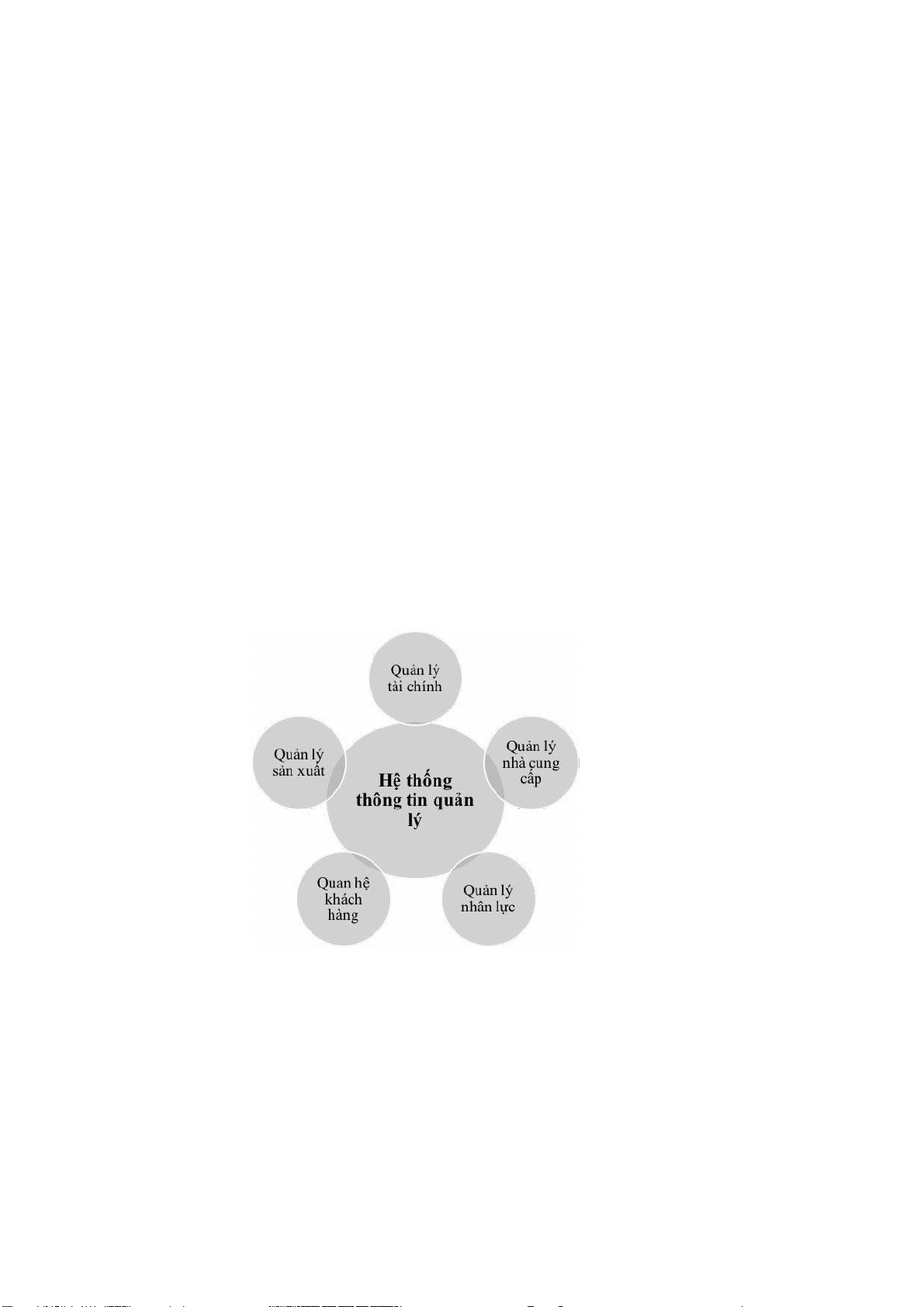

C c hệ thống con của hệ thống th ng tin quản lý: Mỗi hệ thống th ng tin quản lý sẽ

đảm nhận một chức năng kh c nhau trong việc thu thập, phản nh v cung cấp th ng tin li n

quan đến một nội dung kinh tế nhất định. Tuy nhi n, do t nh chất li n tục v x u chuỗi của qu

tr nh kinh doanh, c c hệ thống con n y lu n c mỗi quan hệ qua lại, sử dụng th ng tin v dữ

liệu của nhau để thực hiện chức năng của ch ng. Nếu chia qu tr nh sản xuất kinh doanh tổng

qu t theo c c nội dung kinh tế li n quan, ch ng ta c thể chia hệ thống th ng tin quản lý th nh

những hệ thống con (H nh 1.2.).

H nh 1.2: Hệ thống th ng tin quản lý trong doanh nghiệp

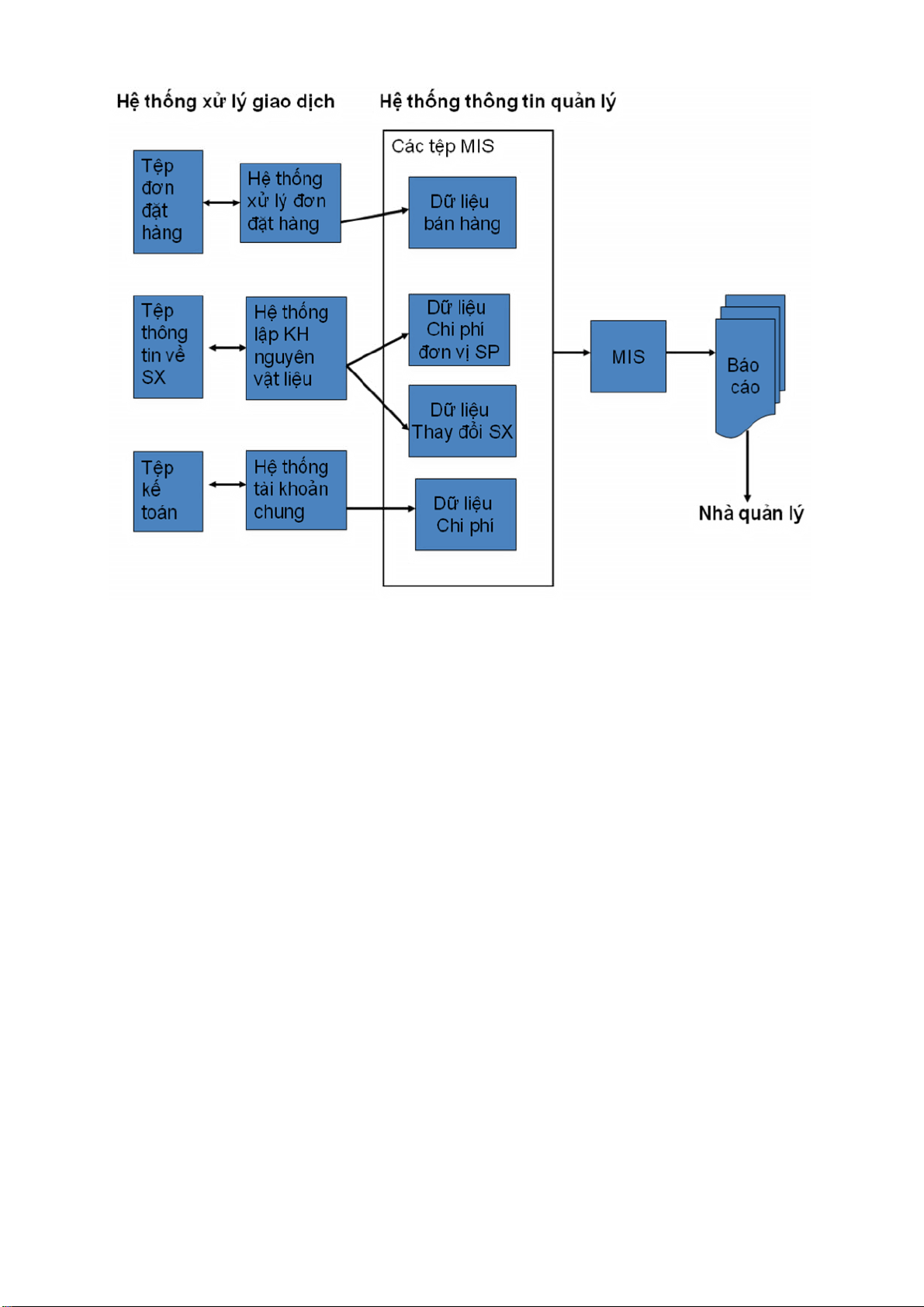

1.1.2.3 . Ph n loại theo mục đch phục vụ của th ng tin đầu ra:

Hệ thống th ng tin xử lý giao dịch (TPS): hệ thống th ng tin cơ bản phục vụ cấp t

c nghiệp của doanh nghiệp. TPS l HTTT gi p việc thi h nh v lưu lại những giao dịch th ng

thường h ng ng y phục vụ cho hoạt động SXKD. 11

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

H nh1.3 V dụ về MIS

Hệ thống th ng tin phục vụ quản lý (MIS): phục vụ c c hoạt động quản lý của tổ

chức. C c hoạt động n y nằm ở mức điều khiển t c nghiệp, điều khiển quản lý hoặc lập kế

hoạch chiến lược. Cơ sở dữ liệu của MIS: TPS v dữ liệu ngo i tổ chức. MIS chủ yếu phục

vụ c c chức năng lập kế hoạch gi n s t v ra quyết định ở cấp quản lý.

Hệ thống th ng tin hỗ trợ ra quyết định (DSS): cung cấp th ng tin cho ph p người

ra quyết định x c định r t nh h nh m một quyết định cần phải đưa ra. DSS c khả năng m h

nh h a để c thể ph n lớp v đnh gi c c giải ph p.

Hệ thống th ng tin hỗ trợ điều h nh (ESS): tạo ra m i trường khai th c th ng tin

chung. ESS tổng hơp dữ liệu b n trong (từ MIS v DSS) v b n ngo i đc kết v s ng lọc

những dữ liệu chủ ch t phục vụ l nh đạo.

Hệ thống chuy n gia (KWS & OAS): phục vụ nhu cầu ở cấp chuy n gia của doanh nghiệp. 12

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

H nh 1.4: Mối quan hệ giữa c c dạng hệ thống th ng tin

1.1.2.4. Ph n loại hệ thống th ng tin theo chức năng nghiệp vụ

Tương tự như ph n loại theo cấp tổ chức, hệ thống th ng tin c n c thể được ph n loại

theo chức năng ch ng phục vụ trong doanh nghiệp. Theo c ch ph n loại n y, mỗi dạng hệ

thống th ng tin sẽ được gọi theo t n chức năng nghiệp vụ m ch ng hỗ trợ trong cả cấp t c

nghiệp, cấp chiến thuật v cấp chiến lược. Những v dụ về hệ thống th ng tin dạng n y bao

gồm: hệ thống th ng tin quản lý b n h ng v marketing, hệ thống th ng tin quản lư nh n sự,

hệ thống th ng tin kế to n t i ch nh

1.1.2.5. C c loại th ng tin trong doanh nghiệp Ph n

biệt giữa dữ liệu v th ng tin

Nghi n cứu về hệ thống th ng tin, một trong những vấn đề quan trọng cần ph n biệt

l sự kh c biệt giữa hai kh i niệm: dữ liệu v th ng tin. Dữ liệu l những sự kiện hay những g

quan s t được trong thực tế v chưa hề được biến đổi sửa chữa cho bất kỳ mục đch n o kh c.

N i một c ch kh c, dữ liệu l tất cả những đặc t nh của c c thực thể như con người, địa điểm,

c c đồ vật v c c sự kiện. Dữ liệu c thể c hai dạng: dữ liệu t nh to n v dữ liệu đo đếm được.

Kh c với dữ liệu được coi như những nguy n liệu ban đầu, th ng tin cần phải được

ph n biệt như một sản phẩm ho n chỉnh thu được sau qu tr nh xử lý dữ liệu. Đi khi, thuật

ngữ dữ liệu v th ng tin thường được sử dụng thay thế cho nhau trong một số trường hợp.

Tuy vậy, trong những trường hợp đ, ch ng ta phải cần x c định rằng th ng tin l những dữ 13

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

liệu đ được xử lý sao cho n thực sự c ý nghĩa đối với người sử dụng. C c đặc t nh của th ng tin

Chất lượng của th ng tin được x c định th ng qua những đặc t nh sau:

Độ tin cậy: độ tin cậy thể hiện độ x c thực v độ ch nh x c. Th ng tin c độ tin cậy

thấp sẽ g y cho doanh nghiệp những hậu quả tồi tệ. Chẳng hạn hệ thống lập h a đơn b n h

ng c nhiều sai s t, sẽ g y ra sự ph n n n từ ph a kh ch h ng. Việc đ sẽ dẫn đến việc giảm số

lượng kh ch h ng v doanh số của doanh nghiệp.

T nh đầy đủ: t nh đầy đủ của th ng tin thể hiện sự bao qu t c c vấn đề đp ứng c c y u

cầu của nh quản lý. Nh quản lý sử dụng một th ng tin kh ng đầy đủ c thể dẫn đến c c

quyết định v h nh động kh ng đp ứng những đi hỏi của t nh h nh thực tế. Điều đ sẽ l m hại cho doanh nghiệp.

T nh th ch hợp v t nh dễ hiểu: Trong một số trường hợp, nhiều nh quản lý đ kh ng

sử dụng một số b o c o mặc d ch ng li n quan tới những hoạt động thuộc tr ch nhiệm của

họ. Nguy n nh n chủ yếu l do ch ng chưa th ch hợp v kh hiểu. C thể l c qu nhiều th ng tin

kh ng th ch ứng cho người nhận, thiếu r r ng, sử dụng qu nhiều từ viết tắt hoặc đa nghĩa,

hoặc sự bố tr chưa hợp lý của c c phần tử th ng tin. Điều đ dẫn đến hoặc l tổn ph do tạo ra

những th ng tin kh ng d ng, hoặc l ra c c quyết định sai v hiểu sai th ng tin.

T nh an to n: Th ng tin l một nguồn lực quý b u của tổ chức cũng như vốn v nguy n

vật liệu. Hiếm c doanh nghiệp n o m bất kỳ ai cũng c thể tiếp cận được tới vốn hoặc tới

nguy n liệu. Đối với th ng tin cũng tương tự như vậy. Th ng tin cần được bảo vệ v chỉ những

người được quyền mới được ph p tiếp cận th ng tin. Sự thiếu an to n về th ng tin c thể g y

ra những thiệt hại lớn cho tổ chức.

T nh kịp thời: th ng tin cần được gửi tới cho người sử dụng v o l c cần thiết.

C c dạng th ng tin trong doanh nghiệp

Trong doanh nghiệp c ba dạng th ng tin chủ yếu li n quan tới c c mục đch sử dụng kh c nhau:

Bảng 1.1 T nh chất của th ng tin theo cấp quyết định T c nghiệp Chiến thuật Chiến lược Đặc trưng th ng tin Tần suất Đều đặn, lặp lại

Phần lớn l thường Sau một thời kỳ d i, trong kỳ, đều đặn

trường hợp đ⁄ặc biệt T nh độc lập Dự kiến

Dự đo n sơ bộ, c th Chủ yếu l kh ng dự đo n của kết quả

trước được ng tin bất ngờ trước được 14

Downloaded by D?a (nyeonggot7@gmail.com) lOMoAR cPSD| 36067889 Thời điểm Qu khứ v hiện Hiện tại v tương

Dự đo n cho tương lai l ch tại lai nh Mức chi tiết Rất chi tiết Tổng hợp thống k Tổng hợp, kh i qu t Nguồn Trong tổ chức

Ngo i tổ chức l chủ yếu Trong v ngo i tổ chức T nh cấu tr c Cấu tr c cao Phi cấu tr c cao Chủ yếu l c cấu tr c, một số phi cấu tr c Độ ch nh x c Rất ch nh x c Mang t nh chủ quan Một số dữ liệu c t nh chủ quan Người quản lý cấp cao Người sử Gi m s t

hoạt Người quản lý cấp dụng động t c nghiệp trung gian

Th ng tin chiến lược: Th ng tin chiến lược c li n quan tới những ch nh s ch l u d i

của một doanh nghiệp. N l mối quan t m chủ yếu của c c nh quản lý cấp cao. Đối với một

ch nh phủ, th ng tin chiến lược bao gồm những nghi n cứu về d n cư, những nguồn lực c gi

trị đối với quốc gia, số liệu thống k về c n c n thu chi v đầu tư nước ngo i, Đối với doanh

nghiệp, n bao gồm những th ng tin về tiềm năng của thị trường v c ch thức th m nhập thị

trường, chi ph cho nguy n vật liệu, việc ph t triển sản phẩm, những thay đổi về năng suất

lao động v c c c ng nghệ mới ph t sinh. Về bản chất, th ng tin chiến lược l những th ng tin

li n quan tới việc lập kế hoạch l u d i, thiết lập c c dự n, v đưa ra những cơ sở dự b o cho sự

ph t triển tương lai. Phần lớn c c th ng tin chiến lược đều xuất ph t từ những sự kiện hoặc

những nguồn dữ liệu kh ng c từ qu tr nh xử lý th ng tin tr n m y t nh.

Th ng tin chiến thuật: l những th ng tin sử dụng cho những mục ti u ngắn hạn (một

th ng hoặc một năm) v thường l mối quan t m của c c ph ng ban. Đ l những th ng tin từ kết

quả ph n t ch số liệu b n h ng v dự b o b n h ng, đnh gi d ng tiền dự n, y u cầu nguồn lực

cho sản xuất v c c b o c o t i ch nh h ng năm. Dạng th ng tin n y thường xuất ph t từ những

dữ liệu của c c hoạt động h ng ng y. Do đ, n đi hỏi một qua tr nh xử lý th ng tin hợp lý v ch 15

Downloaded by D?a (nyeonggot7@gmail.com) lOMoAR cPSD| 36067889

nh x c. Trong việc lập kế hoạch h nh động chiến thuật, cần phải kết hợp nhiều th ng tin từ

c c nguồn kh c nhau trước khi đưa ra quyết định.

Th ng tin điều h nh (t c nghiệp): Những th ng tin thường sử dụng cho c c c ng việc

ngắn hạn diễn ra trong v i ng y hoặc v i giờ ở một bộ phận n o đ. N c thể bao gồm th ng tin

về số lượng chứng kho n m doanh nghiệp đang c trong tay, về số lượng đơn đặt h ng, về

tiến độ c ng việc. Th ng tin điều h nh, về bản chất được r t ra một c ch nhanh ch ng từ dữ

liệu về c c hoạt động. N thường đi hỏi những hoạt động thu thập dữ liệu gấp r t. N c t người

sử dụng hơn l th ng tin chiến thuật, nhưng lại c những y u cầu đặc biệt hơn so với c c th ng

tin chiến thuật. C c nguồn th ng tin của doanh nghiệp

Th ng tin được sử dụng trong doanh nghiệp được thu thập từ hai nguồn chủ yếu:

nguồn th ng tin b n ngo i v nguồn th ng tin b n trong.

Nguồn th ng tin b n ngo i: Mọi th ng tin mang t nh chất định hướng của nh nước v

cấp tr n như luật thuế, luật m i trường, quy chế bảo hộ, l những th ng tin m bất kỳ một tổ

chức n o cũng phải lưu trữ v sử dụng thường xuy n. Những th ng tin n y thường được c c

tổ chức của ch nh phủ cung cấp. Ngo i ra, những th ng tin về thị trường v hoạt động của c

c đối thủ cạnh tranh, c c đối t c, c c xu hướng thay đổi, cũng l những th ng tin b n ngo i

quan trọng m c c doanh nghiệp quan t m theo dơi. C c đối tượng cung cấp những th ng tin n y bao gồm:

Kh ch h ng: trong nền kinh tế thị trường th ng tin về kh ch h ng v c ng quan trọng.

C c th ng tin về kh ch h ng ch nh của doanh nghiệp thường được lưu lại trong c c hồ sơ về kh ch h ng.

Đối thủ cạnh tranh: Biết về đối thủ cạnh tranh trực tiếp l c ng việc h ng ng y của c c doanh nghiệp hiện nay.

Doanh nghiệp c li n quan: C c doanh nghiệp sản xuất h ng h a c li n quan.

Doanh nghiệp sẽ cạnh tranh: muốn doanh nghiệp tồn tại l u d i, nh quản lý cần c

những th ng tin về đối thủ cạnh tranh sẽ xuất hiện trong tương lai.

C c nh cung cấp: Người b n đối với doanh nghiệp l đầu mối cần c sự ch ý đặc biệt.

Th ng tin về họ gi p doanh nghiệp hoạch định được kế s ch ph t triển cũng như kiểm so t

tốt chi ph v chất lượng sản phẩm hay dịch vụ của m nh.

C c tổ chức của ch nh phủ: Đng vai tr l người cung cấp th ng tin c t nh ch nh thức về mặt ph p chế.

Nh n chung, th ng tin thu thập từ nguồn b n ngo i doanh nghiệp c thể được cung cấp

th ng qua b o ch , t i liệu nghi n cứu đặc biệt của c c tổ chức cung cấp th ng tin chuy n biệt.

Nguồn th ng tin trong doanh nghiệp: Ngo i nguồn th ng tin b n ngo i, doanh nghiệp

c một nguồn th ng tin quan trọng từ hệ thống sổ s ch v c c b o c o kinh doanh thường kỳ của doanh nghiệp.

T y theo từng loại y u cầu th ng tin kh c nhau, người ta sẽ tiến h nh những bước xử

lý dữ liệu kh c nhau v do đ, h nh th nh những hệ thống th ng tin với c c dạng kh c nhau,

phục vụ cho những mục ti u đa dạng v những đặc tả kh c nhau về phần cứng v phần mềm,

cũng như về người sử dụng v người điều h nh. 16

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

1.1.3. Hệ thống th ng tin kế to n 1.1.3.1. Bản chất

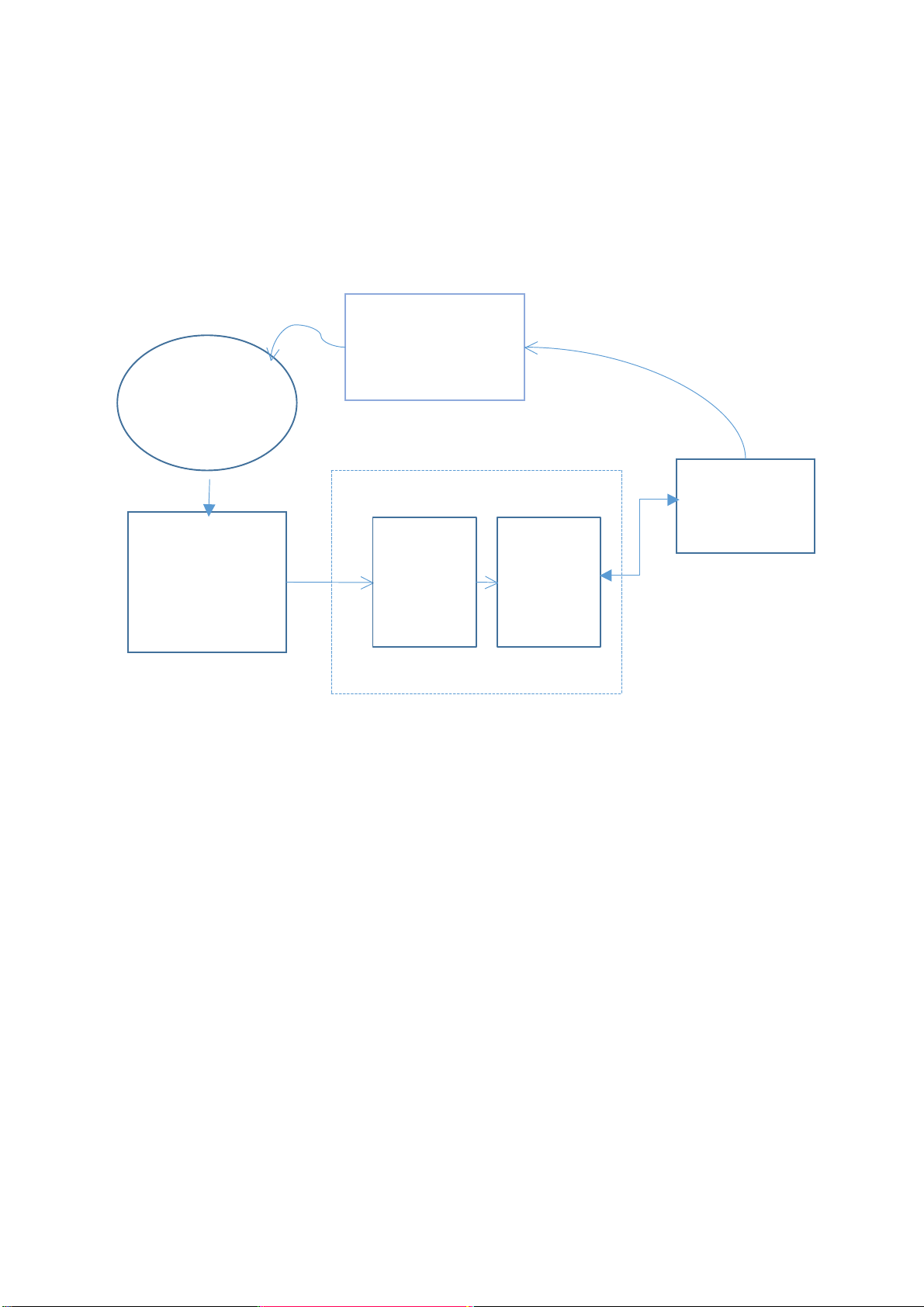

Từ hoạt động sản xuất kinh doanh của doanh nghiệp, h ng ng y c c c nghiệp vụ kinh

tế ph t sinh. C c nghiệp vụ n y được hệ thống th ng tin kế to n sẽ từ c c ghi ch p đ lưu trữ m

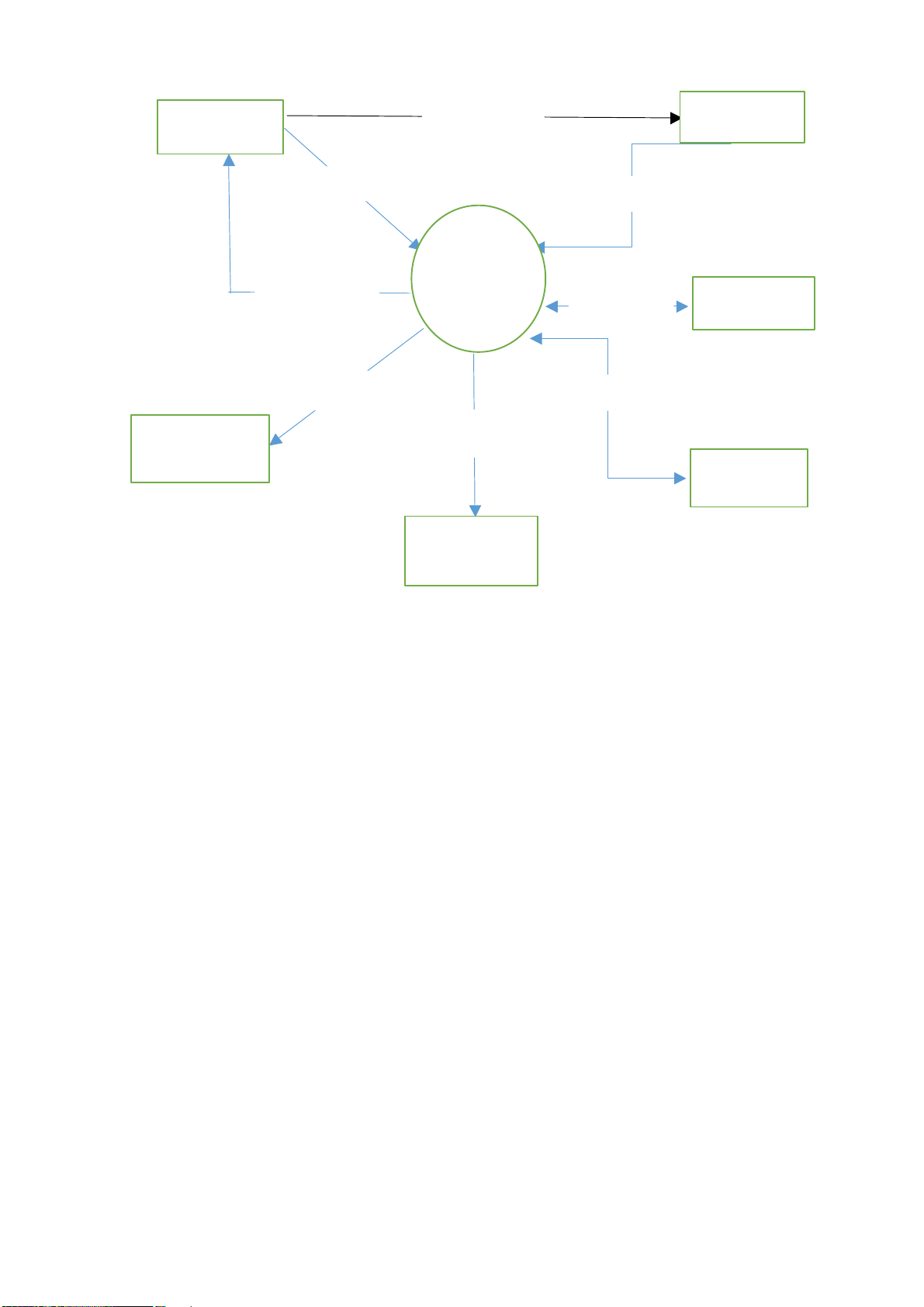

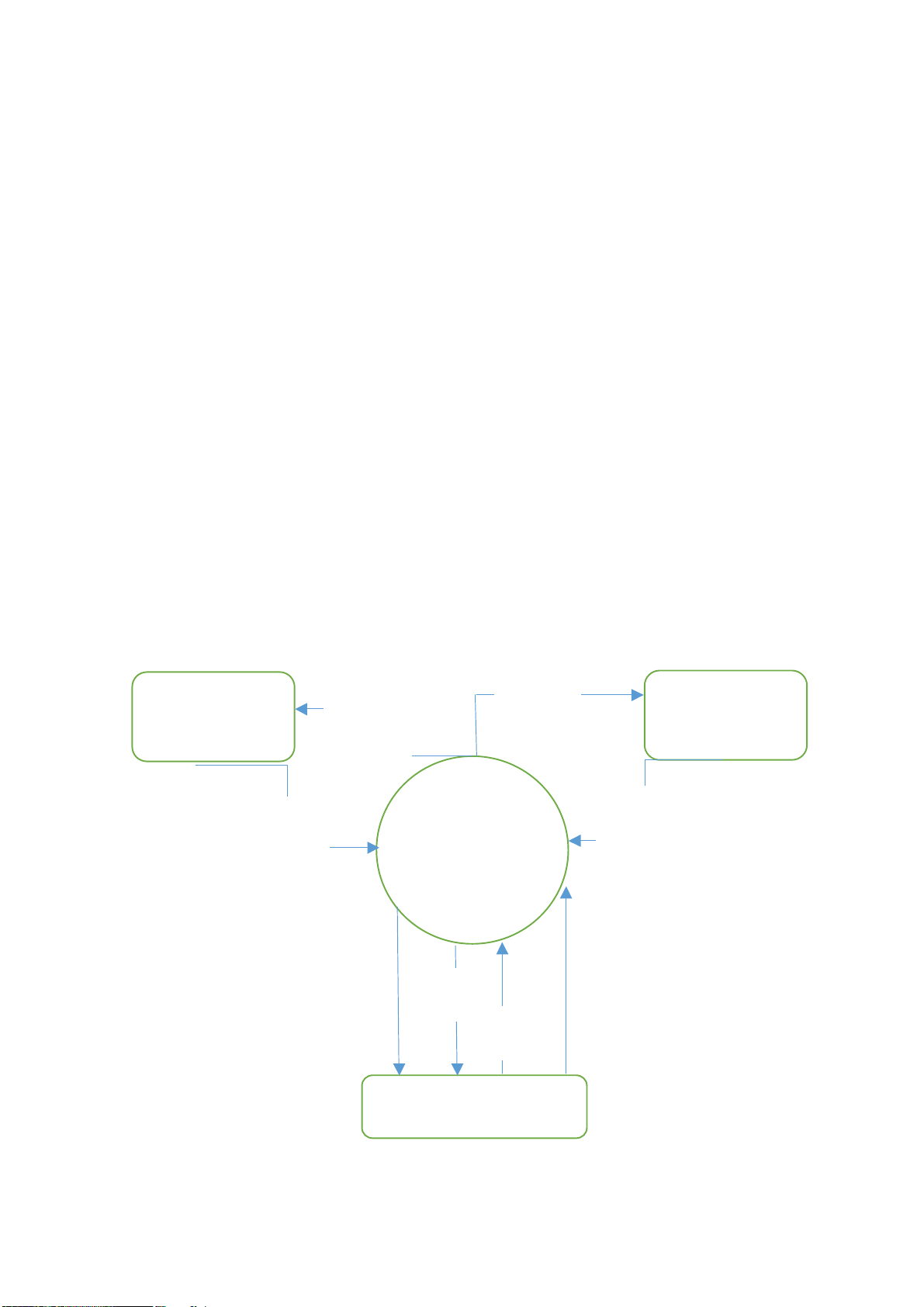

ph n t ch, tổng hợp v lập c c b o c o th ch hợp cung cấp cho người sử dụng th ng tin (H nh 1.5) Quy ế t đị nh kinh t ế Ho ạ t độ ng s ả n xu ấ t kinh doanh Ng ườ i s ử d ụ ng Nghi ệ p v ụ kinh t ế Phn tch, Phn tch, ghi chp, T ổ ng h ợ p, l ư u tr ữ l ậ p bo co

H nh 1.5: Quy tr nh xử lý của hệ thống th ng tin kế to n

Kế to n l một bộ phận cấu th nh quan trọng của hệ thống c ng cụ quản lý kinh tế, c vai

tr quản lý, điều h nh v kiểm so t c c hoạt động kinh tế t i ch nh trong doanh nghiệp, c vai tr

cung cấp th ng tin để thực hiện mục ti u quản trị doanh nghiệp nhằm đạt được hiệu quả cao nhất.

Mục ti u của kế to n l lập ra c c b o c o t i ch nh — phương tiện truyền đạt th ng tin kế

to n t i ch nh, tr nh b y kết quả hoạt động kinh doanh v t nh h nh t i ch nh của doanh nghiệp

cho những người quan t m đến n , được lập theo định kỳ v theo quy định bắt buộc gồm c c b o c o: - Bảng c n đối kế to n -

B o c o kết quả hoạt động kinh doanh -

B o c o lưu chuyển tiền tệ -

Thuyết minh b o c o t i ch nh

Người sử dụng th ng tin kế to n chia th nh 3 nh m: 17

Downloaded by D?a (nyeonggot7@gmail.com) lOMoAR cPSD| 36067889 -

Người quản lý doanh nghiệp: sử dụng th ng tin kế to n để lập c c mục

ti u cho doanh nghiệp, đnh gi qu tr nh thực hiện mục ti u đ v đề ra c c quyết định

điều chỉnh hoạt động của doanh nghiệp sao cho đạt hiệu quả cao nhất; -

Người c lợi ch trực tiếp từ hoạt động của doanh nghiệp: gồm chủ sở

hữu v c c chủ nợ của doanh nghiệp.

C c chủ sở hữu quan t m đến hiệu quả hoạt động của doanh nghiệp để quyết định

việc đầu tư, ph n chia lợi nhuận v đnh gi người quản lý doanh nghiệp

C c chủ nợ cần biết khả năng t i ch nh của doanh nghiệp để quyết định việc cho vay, cung cấp vật tư, h ng ho

- Người c lợi ch gi n tiếp từ hoạt động của doanh nghiệp: gồm cơ quan thuế,

cơ quan chức năng của Nh nước v đối tượng sử dụng kh c

- Y u cầu đối với kế to n

Phản nh đầy đủ nghiệp vụ kinh tế, t i ch nh ph t sinh v o chứng từ kế to n, sổ kế to n v b o c o t i ch nh

Phản ảnh kịp thời th ng tin đng thời gian quy định th ng tin, số liệu kế to n.

Phản ảnh r r ng, dễ hiểu v ch nh x c th ng tin, số liệu kế to n.

Phản ảnh trung thực trạng, bản chất sự việc, nội dung v gi trị của nghiệp vụ kinh tế t i ch nh.

Th ng tin, số liệu kế to n phải được phản nh li n tục từ khi ph t sinh đến khi kết th c

hoạt động kinh tế - t i ch nh từ khi th nh lập đến khi chấm dứt hoạt động của đơn vị kế to

n, số liệu kế to n phản nh kỳ n y phải kế tiếp theo số liệu kế to n của kỳ trước.

Ph n loại, sắp xếp th ng tin số liệu kế to n theo tr nh tự, c hệ thống v c thể so s nh được. -

C c phương ph p của kế to n

Phương ph p kế to n l c ch thức v thủ tục cụ thể để thực hiện từng nội dung c ng việc kế to n. - Chứng từ kế to n

Phương ph p chứng minh nghiệp vụ kinh tế ph t sinh v ho n th nh.

Chứng từ kế to n l những giấy tờ v vật mang tin (băng từ, đĩa từ, c c loại thẻ thanh

to n đối với chứng từ điện tử) phản nh nghiệp vụ kinh tế, t i ch nh ph t sinh v đ ho n th nh,

l m căn cứ ghi sổ kế to n.

Lập chứng từ l c ng việc đầu ti n của kế to n: Phản ảnh c c nghiệp vụ kinh tế ph t

sinh v ho n th nh v o c c bản chứng từ theo mẫu quy định, theo thời gian v địa điểm ph t

sinh của c c nghiệp vụ, c sự x c nhận của những người li n quan. - Kiểm k t i sản

Phương ph p x c định số thực c của t i sản tại thời điểm.

Kiểm k t i sản l việc c n - đong - đo - đếm số lượng, x c nhận v đnh gi chất lượng,

gi trị của t i sản - nguồn h nh th nh t i sản hiện c tại thời điểm kiểm k để kiểm tra - đối chiếu

với số liệu trong sổ kế to n. 18

Downloaded by D?a (nyeonggot7@gmail.com) lOMoAR cPSD| 36067889

Kiểm k nhằm ph t hiện c c khoản ch nh lệch giữa số thực tế v số tr n sổ kế to n, để

c biện ph p xử lý kịp thời tr ch nhiệm vật chất của người quản lý v sử dụng t i sản. -

T nh gi c c đối tượng kế to n

Phương ph p x c định gi trị của t i sản:

T nh gi c c đối tượng kế to n l một c ng việc của kế to n: Biểu hiện bằng gi trị tất cả

những t i sản của doanh nghiệp, theo những nguy n tắc nhất định.

Nhờ v o t nh gi mọi đối tượng của kế to n đều được biểu hiện cũng một thước đo

tiền tệ, từ đ c thể tổng hợp được những chỉ ti u cần thiết bằng tiền trong to n doanh nghiệp,

trong từng ng nh v cả nền kinh tế.

T nh gi th nh l một c ng việc của kế to n, tổng hợp bằng tiền chi ph ph t sinh trong

kỳ của doanh nghiệp, để x c định chi ph cho từng loại sản phẩm.

Việc x c định chi ph để h nh th nh n n gi th nh của từng loại sản phẩm gi p cho doanh

nghiệp thấy được hiệu quả sản xuất kinh doanh của doanh nghiệp. - T i khoản

Phương ph p d ng để ph n loại v hệ thống ho c c nghiệp vụ kinh tế, t i ch nh theo nội

dung kinh tế. Hệ thống t i khoản kế to n gồm c c t i khoản kế to n cần sử dụng.

T i khoản phản ảnh v gi m s t một c ch thường xuy n, li n tục v c hệ thống từng đối

tượng kế to n ri ng biệt.

Mở t i khoản — sổ kế to n l một c ng việc của kế to n: Mỗi đối tượng kế to n ri ng

biệt được mở một t i khoản tương ứng.

T i khoản thực chất l phương ph p lưu trữ th ng tin, mỗi một t i khoản l một đơn vị

lưu trữ th ng tin về một chỉ ti u b o c o. T i khoản cung cấp số liệu cho việc lập b o c o. - Ghi sổ k p

Phương ph p phản ảnh nghiệp vụ kinh tế ph t sinh v o t i khoản.

Ghi sổ k p l một c ng việc của kế to n: Ghi một nghiệp vụ kinh tế ph t sinh v o t nhất

hai t i khoản, theo đng nội dung kinh tế v mối quan hệ kh ch quan của c c t i khoản.

C c nghiệp vụ kinh tế ph t sinh trong qu tr nh hoạt động sản xuất kinh doanh của

doanh nghiệp c nội dung kinh tế nhất định được phản ảnh v o c c t i khoản li n quan đ gi p

cho việc gi m đốc chặt chẽ c c hoạt động kinh tế t i ch nh của doanh nghiệp. - B o c o t i ch nh

Phương ph p kh i qu t t nh h nh t i ch nh v kết quả hoạt động kinh doanh.

B o c o t i ch nh được lập theo chuẩn mực kế to n v chế độ kế to n, d ng để tổng hợp

v thuyết minh về t nh h nh kinh tế - t i ch nh của doanh nghiệp, nhằm cung cấp th ng tin

phục vụ y u cầu quản lý v điều h nh hoạt động của doanh nghiệp.

Lập b o c o t i ch nh l một c ng việc của kế to n: Tổng hợp số liệu từ c c sổ kế to n

theo c c chỉ ti u kinh tế t i sản v t nh h nh hoạt động sản xuất kinh doanh của doanh nghiệp

trong một thời kỳ nhất định. 19

Downloaded by D?a (nyeonggot7@gmail.com) lOMoAR cPSD| 36067889

Số liệu tr n b o c o t i ch nh gi p cho doanh nghiệp đnh gi được t nh h nh thực hiện

kế hoạch sản xuất kinh doanh của doanh nghiệp.

1.1.3.2. C c th nh phần của hệ thống th ng tin kế to n

Hệ thống th ng tin kế to n l một hệ thống con trong nhiều hệ thống con kh c của hệ

thống th ng tin quản lý. Do đ, hệ thống th ng tin kế to n cũng sẽ c c c th nh phần cơ bản của

một hệ thống th ng tin. Đ l :

¥ Dữ liệu đầu v o: Tất cả c c nội dung được đưa v o hệt hống kế to n được gọi l dữ liệu đầu v o, bao gồm:

- Hệ thống chứng từ v nội dung c c chứng từ sử dụng để phản nh nội dung c c nghiệp vụ ph t sinh

- C c đối tượng kế to n m nghiệp vụ ph t sinh cần phải được tập hợp, theo d i th ng qua

hệ thống t i khoản kế to n;

- Hệ thống c c đối tượng quản lý m c c nghiệp vụ ph t sinh cần được tập hợp, theo d i chi

tiết ph hợp y u cầu th ng tin v quản lý của doanh nghiệp.

¥ Hệ thống xử lý: Bao gồm tập hợp tất cả những yếu tố tham gia v o qu tr nh xử lý dữ liệu

để c th ng tin kế to n hữu ch:

- Qu tr nh lu n chuyển chứng từ v thực hiện c c qu tr nh kinh doanh;

- H nh thức ghi sổ hay c ch thức nhập liệu, khai b o, cập nhật dữ liệu;

- Quy định về ph n t ch, hạch to n c c nghiệp vụ ph t sinh

- Phương thức xử lý bằng m y, phần mềm hay ghi ch p thủ c ng;

- Bộ m y xử lý bao gồm mối quan hệ giữa c c bộ phận, ph ng ban trong việc thu thập v

lu n chuyển th ng tin về bộ phận kế to n; tổ chức c ng việc trong bộ m y kế to n.

¥ Lưu trữ: Dữ liệu thu thập v xử lý c thể lưu trữ để phục vụ cho c c qu tr nh xử lý, cung

cấp th ng tin lần sau th ng qua c c phương thức:

- Hệ thống chứng từ, sổ s ch kế to n trong hệ thống kế to n thủ c ng;

- C c tập tin, bảng t nh lưu trữ dữ liệu trong m i trường m y t nh

¥ Kiểm so t: Bao gồm những quy định, thủ tục, ch nh s ch được thiết lập trong hệ thống kế

to n để kiểm so t qu tr nh thu thập, xử lý v cung cấp th ng tin của hệ thống kế to n, đảm

bảo c c th ng tin cung cấp l trung thực v hữu ch cho c c đối tượng sử dụng th ng tin.

¥ Th ng tin kiết xuất: Th ng tin của hệ thống th ng tin kế to n thể hiện nội dung của c c b o

c o kế to n (B o c o t i ch nh v b o c o quản trị) v cả th ng qua hệ thống sổ s ch kế to n.

1.1.3.3. Đối tượng của hệ thống th ng tin kế to n

Nhiệm vụ của hệ thống th ng tin kế to n l x c định những hoạt động n o của hệ thống

kế to n cần phản nh, v nội dung n o m tả cho c c hoạt động đ được ghi nhận v o l m dữ liệu

cho hệ thống kế to n. Để l m được điều n y, kế to n cần am hiểu qu tr nh sản xuất kinh

doanh của doanh nghiệp, nhận biết tường tận nội dung, mục đch, chức năng c c hoạt động

diễn ra trong qu tr nh đ. Do đ, đối tượng của hệ thống th ng tin kế to n l c c hoạt động ph t

sinh trong qu tr nh kinh doanh sản xuất của doanh nghiệp.

V thế m hệ thống th ng tin

kế to n của c c doanh nghiệp cũng sẽ c những hệ thống con xử lý kh c nhau. Thế nhưng ta 20

Downloaded by D?a (nyeonggot7@gmail.com) lOMoAR cPSD| 36067889

c thể xem c c hệ thống con ấy gồm bốn hệ thống con ch nh để xử lý cho bốn chu tr nh kế

to n ch nh l chu tr nh chi ph , chu tr nh doanh thu, chu tr nh chuyển đổi v chu tr nh t i ch nh.

Chu tr nh kinh doanh (chu tr nh kế to n) l tập hợp một chuỗi c c hoạt động diễn ra

theo tr nh tự được lặp lại li n quan đến c ng một năm. Bao gồm c c chu tr nh sau:

- Chu tr nh doanh thu: L tập hợp c c hoạt động li n quan đến nội dung b n h ng, cung

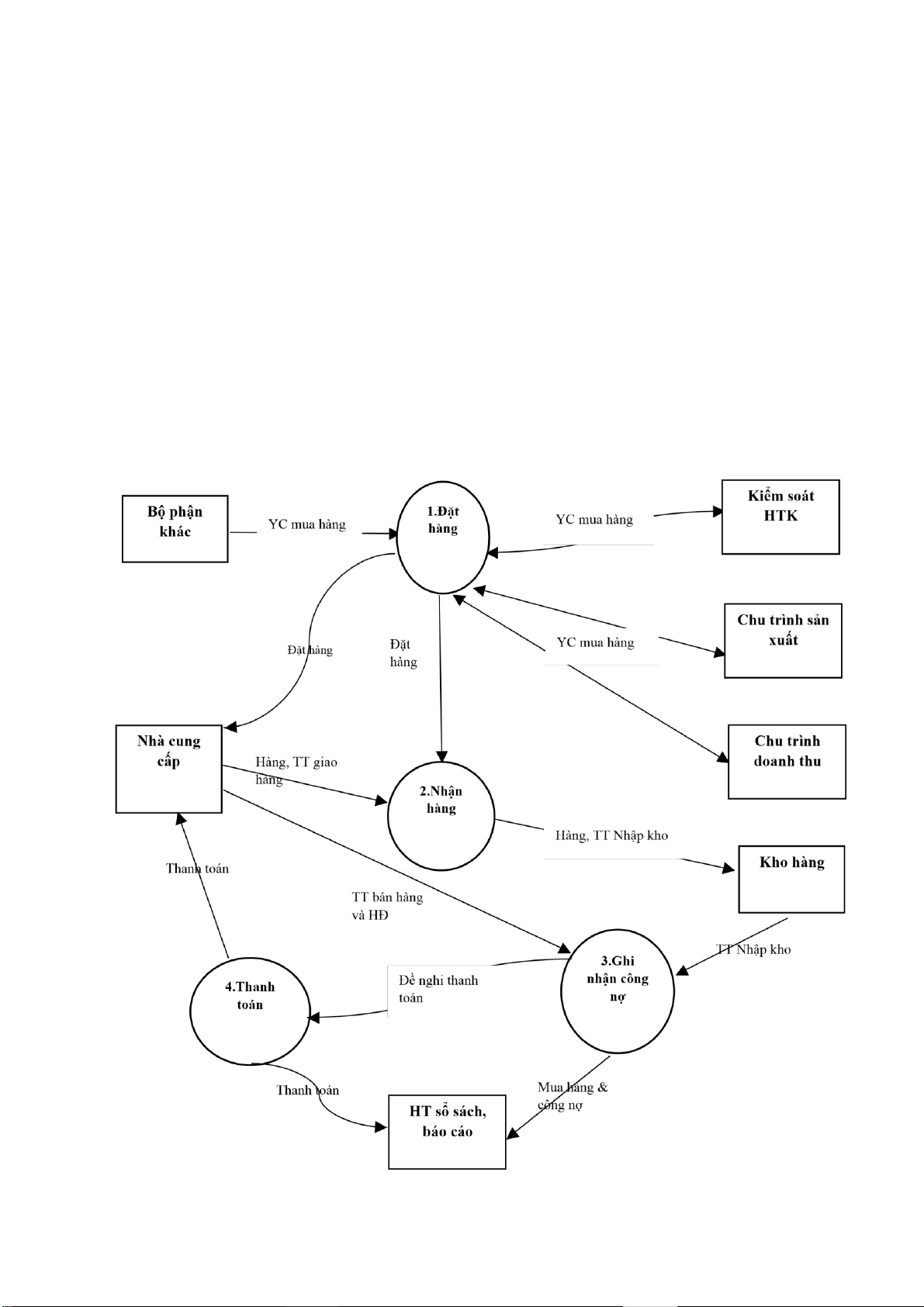

cấp dịch vụ v thu tiền từ kh ch h ng.

- Chu tr nh chi ph : L tập hợp c c hoạt động li n quan đến nội dung mua h ng ho , dịch

vụ v thanh to n tiền cho nh cung cấp;

- Chu tr nh t i ch nh: L tập hợp c c hoạt động li n quan đến qu tr nh huy động c c

nguồn tiền đầu tư v o doanh nghiệp v quản lý c c d ng tiền chi ra cho c c chủ nợ v

nh đầu tư v o doanh nghiệp;

- Chu tr nh chuyển đổi: Bao gồm hệ thống c c nghiệp vụ v quy tr nh li n quan đến

hoạt động h ng tồn kho, hệ thống kế to n chi ph v hệ thống lương.

C c chu tr nh kinh doanh n y kh ng tồn tại độc lập m c ảnh hưởng qua lại lẫn nhau

theo mỗi quan hệ cho — nhận c c th ng tin v nguồn lực. Tất cả c c dữ liệu phản nh nội dung

của c c hoạt động diễn ra c c chu tr nh kinh doanh sẽ được chuyển đến hệ thống ghi sổ - lập

b o c o để cung cấp th ng tin cho c c đối tượng sử dụng trong v ngo i doanh nghiệp. C c hệ

thống n y sẽ được tr nh b y ở phần sau.

1.1.3.4. Hệ thống kế to n tr ch nhiệm

L hệ thống con của hệ thống th ng tin kế to n, hệ thống kế to n tr ch nhiệm cung cấp

th ng tin dự to n từ quản lý cấp cao xuống c c cấp dưới nhằm cụ thể h a mục ti u của doanh

nghiệp cũng như cung cấp th ng tin thực tế về t nh h nh thực hiện mục ti u đ từ c c cấp dưới

l n cấp tr n. Qua đ đnh gi t nh h nh thực hiện c c quyết định, kết quả v c c nh n tố ảnh hưởng

đến qu tr nh thực hiện quyết định đ ban h nh cũng như ra c c quyết định mới. Hệ thống dự to n

Hệ thống n y thể hiện luồng th ng tin từ tr n xuống, quy định c c mục ti u, m c c cấp

b n dưới phải đạt được, phải tu n thủ.

Hệ thống b o c o tr ch nhiệm

Hệ thống b o c o tr ch nhiệm ghi nhận giới hạn nhiệm vụ của bộ phận trong tổ chức

(thể hiện qua chi ti u tiền hoặc khối lượng c ng việc). Giới hạn nhiệm vụ n y được đối chiếu

với mục ti u thực hiện của hệ thống dự to n. Sự ch nh lệch giữa kết quả thực hiện với mục

ti u kế hoạch sẽ gi p đnh gi hiệu quả hoạt động của c c nh n vi n quản lý.

Hệ thống kế to n tr ch nhiệm dồn t ch những giới hạn tr ch nhiệm v c c mục ti u thực

hiện ở những cấp thấp hơn trong c c cấp của tổ chức qua c c trung t m tr ch nhiệm. Mỗi

trung t m c từ một đến nhiều người. C c trung t m tr ch nhiệm cũng tồn tại ở c c cấp cao

hơn, n gồm người quản lý v c c trung t m cấp thấp hơn sẽ b o c o cho người n y. Người n y

c quyền hạn v tr ch nhiệm tr n tất cả c c trung t m cấp thấp hơn.

Hệ thống kế to n tr ch nhiệm li n quan đến c c b o c o tr ch nhiệm của c c trung t m tr ch nhiệm sau: 21

Downloaded by D?a (nyeonggot7@gmail.com) lOMoAR cPSD| 36067889

- Trung t m chi ph : Ghi nhận chi ph thực tế ph t sinh tại trung t m, n gi p đnh gi khả

năng của người quản lý trung t m bằng c ch so s nh chi ph dự to n v chi ph thực tế ph t sinh trong kỳ.

- Trung t m lợi nhuận: X c định lợi nhuận do trung t m tạo ra bằng c ch lấy doanh thu

trừ đi chi ph ph t sinh ở trung t m, qua đ so s nh lợi nhuận thực tế đối với lợi nhuận đ dự to n c ng kỳ.

- Trung t m đầu tư: Ngo i kiểm so t chi ph v doanh thu tại trung t m, n c n x c định

tổng số c c khoản được đầu tư từ sở hữu trong kỳ.

Th ng tin b o c o tr ch nhiệm phụ thuộc v o giới hạn tr ch nhiệm do nh n vi n quản lý kiểm so t.

Ở trung t m chi ph cấp thấp sử dụng b o c o dự to n ng n s ch v c thể linh động thay

đổi. Th ng tin trong b o c o linh hoạt gi p đnh gi người quản lý sẽ tốt hơn b o c o dự t nh.

Ở trung t m chi ph cấp cao hơn sẽ tổng hợp c c dự to n v chi ph thực tế của c c trung

t m cấp dưới. Qua b o c o thực hiện n sẽ diễn giải c c khoản chi ph do người quản lý cấp

cao hơn của trung t m chi ph kiểm so t.

Tương tự, tr n c c b o c o thực hiện của trung t m lợi nhuận v đầu tư th c c số tổng

cộng của trung t m cấp thấp hơn được ghi một d ng. C c b o c o c n tr nh b y 4 tổng số;

Doanh thu dự to n, doanh thu thực tế, chi ph dự to n, chi ph thực tế.

Qu tr nh th ng tin từ cấp thấp l n cấp cao, c c b o c o sẽ t chi tiết, t đặc th , v tổng qu t

hơn (d ng th ng tin từ dưới l n h m chứa qu tr nh r t gọn dữ liệu).

V dụ t i khoản 334 d ng theo d i c c khoản phải trả c ng nh n vi n, m số của trung t m

tr ch nhiệm (ph n xưởng) l 1221 th lương phải trả c ng nh n vi n ph n xưởng được ghi tr n t

i khoản 334-1221. Lương phải trả nh n vi n quản lý xưởng cũng t nh 334 - 1221. Danh mục

t i khoản l bảng c t n v m số t i khoản, n n c thể tạo bảng lương tương tự gồm danh s ch c c

trung t m tr ch nhiệmv m số tr ch nhiệm. Li n kết 2 bảng n y tạo n n một ma trận m tả kết

cấu m số trong hệ thống tr ch nhiệm.

1.1.3.5. Ph n loại hệ thống th ng tin kế to n

Theo mục ti u v phương ph p, c hai loại hệ thống th ng tin kế to n:

Hệ thống th ng tin kế to n t i ch nh: Cung cấp c c th ng tin t i ch nh chủ yếu cho c c

đối tượng b n ngo i. Những th ng tin n y phải tu n thủ c c quy định, chế độ, c c nguy n tắc,

chuẩn mực kế to n hiện h nh.

Hệ thống th ng tin kế to n quản trị: Cung cấp c c th ng tin nhằm mục đch qu n trị trong

nội bộ doanh nghiệp để dự b o c o c c sự kiện sẽ xảy ra c c dự đo n c c ảnh hưởng về t i ch

nh kinh tế của ch ng đối với doanh nghiệp.

Theo sự lưu trữ v xử lý số liệu:

Hệ thống th ng tin kế to n thủ c ng: Trong những hệ thống n y, nguồn lực chủ yếu l

con người, c ng với c c c ng cụ t nh to n, con người thực hiện to n bộ c c c ng cụ kế to n.

Dữ liệu trong c c hệ thống n y được ghi ch p thủ c ng v lưu trữ dưới h nh thức chứng từ, số,

thẻ, bảng. Đy l những hệ thống phổ biến từ những năm 1980 trở về trước.

Hệ thống th ng tin kế to n m y t nh: Nguồn lực chủ yếu l m y t nh, to n bộ c c c ng

việc kế to n từ ph n t ch nghiệp vụ, ghi ch p, lưu trữ tổng hợp, lập b o c o đều do m y t nh 22

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

thực hiện. Dữ liệu trong c c hệ thống n y được ghi ch p v lưu trữ dưới h nh thức c c tập tin.

Hệ thống giao dịch tự động (ATM), hệ thống ghi v t nh cước điện thoại, hệ thống chấm c

ng, hệ thống thu ph giao th ng tự động, hệ thống t nh v lập bảng gi th nh sản phẩm trong c

c d y chuyền sản xuất l những v dụ cho kiểu hệ thống n y.

Hệ thống th ng tin kế to n tr n nền m y t nh: Nguồn lực bao gồm con người v m y t

nh. Trong đ, m y t nh thực hiện to n bộ c c c ng việc kế to n dưới sự điều khiển, kiểm so t

của con người. Như vậy, nếu kh ng c con người th hệ thống n y kh ng thể hoạt động được

v ngược lại, nếu kh ng c m y t nh th hệ thống n y cũng kh ng thể vận h nh ho n hảo. Ngo i

vai tr chủ đạo l điều khiển, kiểm so t m y t nh, con người c n c nhiệm vụ nhập c c dữ liệu

m hệ thống m y t nh kh ng tự thu nhập được, cũng như thực hiện c c c ng việc bảo mật, bảo

vệ, bảo tr hệ thống. Hệ thống th ng tin kế to n tr n nền m y t nh l đối tượng nghi n cứu ch nh của ch ng ta.

1.2. Hệ thống th ng tin kế to n truyền thống v hệ thống th ng tin kế to n hiện đại

1.2.1. Hệ thống th ng tin kế to n truyền thống

- Hệ thống th ng tin kế to n truyền thống c ưu điểm tập trung dữ liệu li n quan đến

hoạt động kế to n, c c dữ liệu được lưu trữ trong c c sổ kế to n ri ng biệt;

B n cạnh c c ưu điểm, hệ thống th ng tin kế to n truyền thống c một số nhược điểm:

- T nh kịp thời trong qu tr nh xử lý số liệu v cung cấp th ng tin: mức độ chi tiết của th

ng tin cung cấp; thời gian cung cấp th ng tin chậm

- Tổ chức dữ liệu- thu thập — xử lý v lưu trữ dữ liệu kế to n: kh lập c c b o c o linh

hoạt theo nhiều ti u thức kh c nhau; th ng tin phụ thuộc v o người ghi chếp dữ liệu; lưu trữ kh ng tập trung.

- Thực hiện đơn giản nhưng thường chỉ ph hợp với với c c doanh nghiệp nhỏ, c c

nghiệp vụ ph t sinh kh ng nhiều, chứng từ t. 23

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

H nh 1.6: Quy tr nh xử lý nghiệp vụ theo truyền thống

1.2.2. Hệ thống th ng tin kế to n hiện đại

H nh 1.7: Quy t nh xử lý nghiệp vụ bằng m y

Ảnh hưởng của c ng nghệ th ng tin đối với hệ thống th ng tin kế to n

- T nh trung thực v đng tin cậy của th ng tin kế to n: CNTT gi p cho việc xử lý th ng

tin kế to n nhanh ch ng, ch nh x c hơn so với xử lý thủ c ng;

- T nh kịp thời trong qu tr nh xử lý dữ liệu v cung cấp th ng tin: Khả năng t nh to n,

tốc độ xử lý, khả năng truy cập, chia sẻ truyền dữ liệu tr n mạng m y t nh gi p cho

việc xử lý dữ liệu v cung cấp th ng tin nhanh ch ng, kịp thời; C c giới hạn về thời

gian, khối lượng nghiệp vụ, khoảng c ch địa lý kh ng c n quan trọng khi tổ chức c ng t c kế to n;

- Tổ chức dữ liệu — thu thập — xử lý v lưu trữ dữ liệu kế to n:Giảm dần c c t i liệu

kế to n giấy; dữ liệu kế to n được thu thập v xử lý tự động; ki.ểm so t trong qu tr nh

dữ liệu — thu thập — xử lý v lưu trữ dữ liệu kế to n thực hiện được trong m i trường m y t nh;

- Nội dung, h nh thức v t nh ph p lý của th ng tin kế to n: T nh đa dạng về nội dung v

h nh thức của th ng tin kế to n; th ng tin kế to n dễ d ng đp ứng c c y u cầu của người d ng.

1.2.3. C c mức độ ứng dụng c ng nghệ th ng tin trong hệ thống th ng tin kế to n

Ph t triển hệ thống th ng tin kế to n nhằm đạt mục ti u:

- C c ti u chuẩn của một hệ thống ho n hảo: cung cấp th ng tin ch nh x c, kịp thời, đng

tin cậy, thời gian ph t triển hợp lý, thoả m n nhu cầu th ng tin của doanh nghiệp. 24

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

- Ph t triển hệ thống nhằm đạt được hệ thống th ng tin kế to n ho n haot, với chi ph bỏ

ra phải tương xứng với hiệu quả mang lại.

Sự kết hợp của CNTT v o hệ thống th ng tin kế to n truyền thống:

Xử lý b n thủ c ng: trợ gi p của c c bảng t nh Excel - Chứng từ giấy

- C thể tự động xử lý số liệu, tạo b o c o cần thiết nhưng mức độ giới hạn

- Ph hợp với DN nhỏ, nhu cầu chia sẻ dữ liệu c c phần h nh kế to n kh ng lớn Tự

động ho c ng t c kế to n

- Doanh nghiệp l m kế to n với một phần mềm kế to n, nhưng kh ng c sự chia sẻ dữ liệu giữa c c ph ng ban,

- Chứng từ giấy, nhập liệu chứng từ hoặc nhập dữ liệu để in ấn chứng từ

- C c phần mềm kế to n c thể mua, tự thiết kế ph hợp với hoạt động của doanh nghiệp.

Tự động ho c ng t c quản lý

- Sử dụng mạng m y t nh xử lý: mạng LAN, WAN, Intranet

- C c phần mềm quản lý đều c thể chia sẻ dữ liệu

- Dữ liệu được nhập từ nhiều nguồn kh c nhau; c c bộ phận kế to n, bằng hệ thống

nhập liệu th ng thường hay mạng nội bộ hoặc c c chứng từ điện tử

1.3. Nguy n tắc tổ chức hệ thống th ng tin kế to n Nguy n tắc thống nhất Nguy n tắc đặc th Nguy n tắc chuẩn mực

Nguy n tắc tiết kiệm v hiệu quả C U HỎI N TẬP

1. Hệ thống l g ? Hệ thống th ng tin l g ? Hệ thống th ng tin kế to n? 2. Ph n loại hệ thống?

3. Ph n loại hệ thống th ng tin kế to n?

4. Tr nh b y c c ưu, nhược điểm của kế to n trong m i trường thủ c ng v m i trường c sự tham gia cảu m y t nh?

5. Kh i niệm dữ liệu v th ng tin? Ph n biệt v cho v dụ minh họa?

6. Hệ thống th ng tin quản lý trong doanh nghiệp bao gồm những hệ thống n o? Chức

năng v nhiệm vụ của hệ thống th ng tin quản lý?

7. Ph n t ch t nh cấp thiết của việc p dụng c ng nghệ th ng tin v o HTTT kế to n trong doanh nghiệp?

B¸I TẬP T NH HUỐNG

Carrie Ross, tổng gi m đốc của c ng ty Ross Sells and Young LLP, vừa ho n th nh xong

qu tr nh xem x t chi tiết b o c o kết quả hoạt động kinh doanh của doanh nghiệp m nh trong 25

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

quý trước. B o c o n y đ cho thấy khoản mục doanh thu được kiểm tra c gi trị thấp hơn 4%

so với c ng kỳ năm trước, v gi trị thuế cũng giảm tương ứng. Carrie cũng đ ghi ch rằng thu

nhập từ việc kiểm to n cũng giảm 10% so với c ng quý của năm trước đ. Trong suốt v i

năm trước đy, tr n cơ sở cạnh tranh v c ng m nh liệt của c c doanh nghiệp trong c ng một

ng nh, v c ng ty Ross Sells and Young LLP đ phải cắt giảm bớt đơn gi của một giờ l m việc

(tỷ lệ thanh to n) của nh n vi n khi l m việc tại kh ch h ng. Kh ch h ng của doanh nghiệp

chủ yếu l c c doanh nghiệp b n lẻ v b n sỉ, quy m của những c ng ty n y thuộc loại vừa v

nhỏ, b n cạnh đ c n c một v i c ng ty quản lý quỹ v t i sản c k ch cỡ trung b nh trong nước.

Carrie v c c cổ đng s ng lập c ng ty đang c ng thảo luận để b n c ch n o c thể mở rộng

doanh thu tr n cơ sở t nh h nh kinh doanh hiện nay. V họ biết được rằng c ng nghệ th ng tin

l một c ng cụ m c ng ty c thể sử dụng nhằm để ph t triển một nh nh kinh doanh mới cho c

ng ty Ross. C ng ty thu một v i sinh vi n tốt nghiệp cao đẳng thuộc c c chuy n ng nh hệ

thống th ng tin kế to n v khoa học m y t nh. Sau đ, những nh n vi n n y đ đưa ra một b o c

o mới, v sau khi xem xong, Carrie nghĩ rằng đy ch nh l l c bắt đầu n n cung cấp một loại h

nh dịch vụ chuy n nghiệp mới kh c. Y u cầu:

a. H y cho biết t nh h nh c ng ty hiện nay đang gặp phải?

b. Theo bạn, c ng ty n n p dụng n n p dụng việc thay đổi phương n kinh doanh hay l

thay đổi đối tượng kh ch h ng m doanh nghiệp hiện nay đang sở hữu?

c. Những th ng tin n o m hệ thống c ng nghệ th ng tin cần phải b o c o, cung cấp?

T¸I LIỆU THAM KHẢO

1. Đinh Thế Hiển, Ph n t ch thiết kế hệ thống th ng tin quản lý, Nh xuất bản thống k — 2002

2. Nguyễn Thế Hưng - Hệ Thống Th ng Tin Kế To n —NXB Thống k — 2006

3. TS Phạm Thanh Hồng, ThS Phạm Minh Tuấn. Hệ thống th ng tin quản lý - Nh xuất

bản khoa học kỹ thuật — 2007

4. PGS TS H n Viết Thuận. Gi o tr nh Hệ thống th ng tin quản lý - Nh xuất bản đại học Kinh tế quốc d n - 2008

5. TS Trương Văn T - TS. Trần Thị Song Minh. Gi o tr nh Hệ thống th ng tin quản lý.

Nh xuất bản Thống k — 2004

6. Trần Th nh T i. Ph n t ch v thiết kế hệ thống th ng tin quản lý. Nh xuất bản trẻ - 2002.

7. Chế độ kế to n Việt Nam v chuẩn mực kế to n Việt Nam.

8. Bagranoff, N. et al. (2010), Core Concepts of Accounting Information System, NXB Wiley.

9. J. L. Boockholdt. Accounting information systems.

10. Peter Rob, Carlos Coronel. Database Systems. CTI.1995 26

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 CHƯƠNG 2: C C C

NG CỤ M TẢ HỆ THỐNG TH NG TIN KẾ TO N

Mục ti u của chương -

Hiểu được vai tr của c c c ng cụ m tả hệ thống th ng tin kế to n -

C c c kiến thức về c ng cụ m tả hệ thống th ng tin kế to n bao gồm: Sơ đồ lu

n chuyển d ng dữ liệu, c c lưu đồ chứng từ, lưu đồ hệ thống, lưu đồ chương tr nh. -

C kỹ năng vận dụng kiến thức v o thiết kế c c sơ đồ, lưu đồ cho c c chu tr nh

kinh doanh của doanh nghiệp

2.1. Vai tr quan trọng của c c c ng cụ m tả hệ thống th ng tin kế to n

2.1.1. Kh i niệm về lập t i liệu hệ thống

Lập t i liệu hệ thống l việc sử dụng c c c ng cụ như lưu đồ, sơ đồ nhằm giải th ch c ch

thức hệ thống hoạt động. N thể hiện dữ liệu đầu v o, xử lý, lưu trữ, th ng tin đầu ra v hệ

thống kiểm so t.

2.2.2. Vai tr của c c c ng cụ m tả hệ thống

C c c ng cụ m tả hệ thống th ng tin kế to n hay t i liệu ho được xem l một phần quan

trọng trong một hệ thống th ng tin kế to n (HTTTKT). T i liệu ho c n được gọi l bản đặc tả

quy tr nh nghiệp vụ của c c hệ thống th ng tin kế to n ứng dụng CNTT.

T i liệu h a c vai tr quan trọng cho cả qu tr nh hoạt động hiện tại v tương lại của

doanh nghiệp v n m tả c ch thức m hệ thống hoạt động một c ch khoa học v hiệu quả.

Việc lập t i liệu h a gi p cho cả người l m c ng t c kế to n, kiểm to n v một số đối tượng kh

c trong việc đnh gi hệ thống kiểm so t nội bộ của doanh nghiệp.

Theo SAS 94, Ảnh hưởng của c ng nghệ th ng tin đến việc xem x t hệ thống kiểm

so t nội bộ trong việc kiểm to n b o c o t i ch nh y u cầu kiểm to n vi n cần hiểu quy tr nh

m doanh nghiệp đang sử dụng. Một trong những c ch tốt nhất để hiểu quy tr nh l sử dụng

lưu đồ để nhận ra điểm mạnh, yếu của hệ thống. Cả doanh nghiệp v kiểm to n vi n phải c

khả năng chuẩn bị, đnh gi v đọc c c t i liệu hệ thống kh c nhau nhằm kiểm tra hệ thống kiểm so t nội bộ.

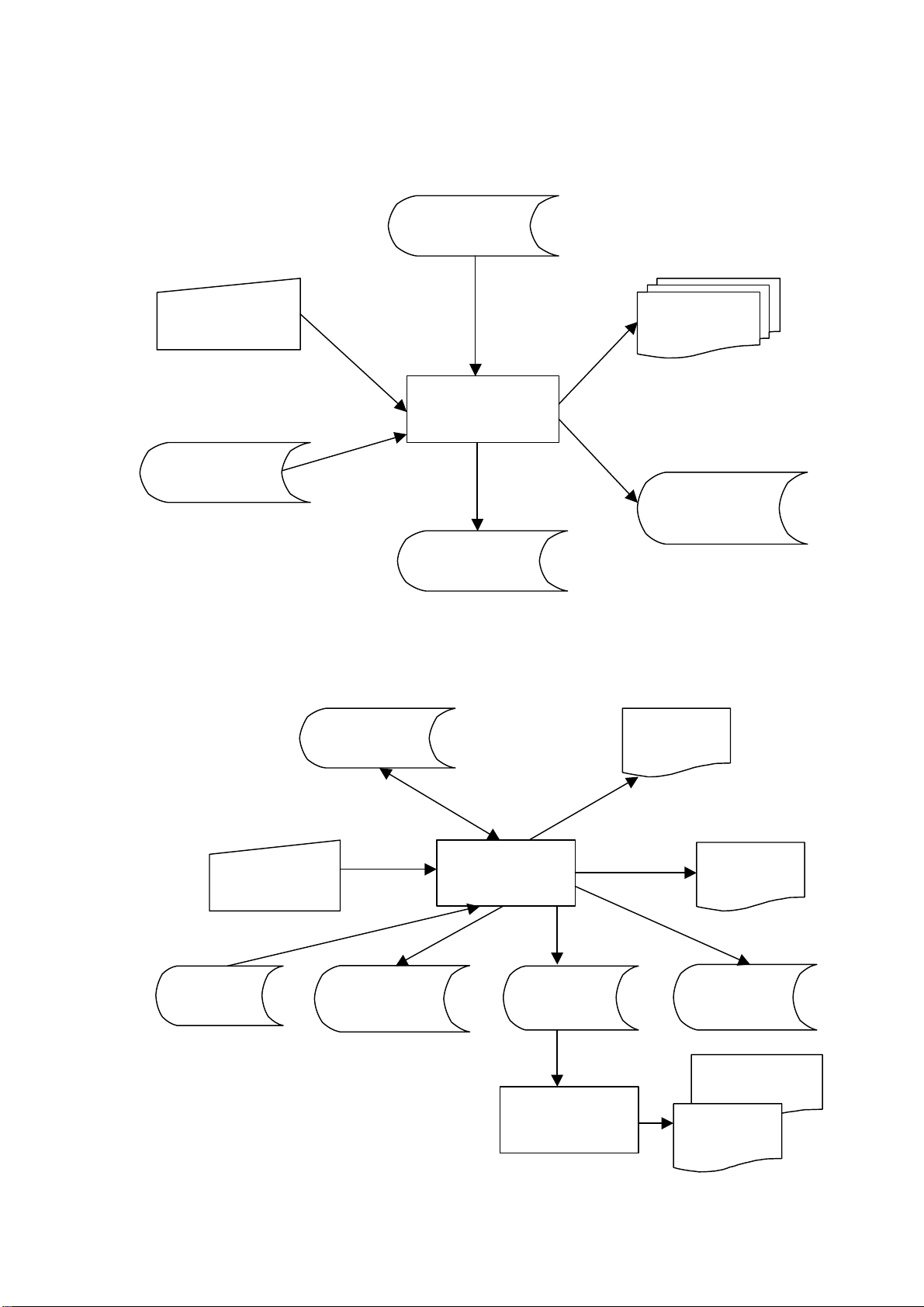

2.2. Lưu đồ chứng từ v lưu đồ hệ thống

2.2.1. Lưu đồ chứng từ

2.2.1.1. Ý nghĩa v ứng dụng

Lưu đồ chứng từ m tả c c chứng từ v th ng tin trong một doanh nghiệp. Trong đ,

nhấn mạnh đến kh a cạnh vật lý của hệ thống, thể hiện nguồn gốc của mỗi chứng từ, số li

n chứng từ, qu tr nh lu n chuyển chứng từ, tr nh tự xử lý cũng như bộ phận tham gia v o qu

tr nh xử lý, phương thức thực hiện c c hoạt động xử lý, t nh chất lưu trữ trong m i trường

thủ c ng của hệ thống.

Lưu đồ chứng từ l c ng cụ hữu ch khi cần m tả, đnh gi v ph n t ch một c ch chi tiết v

ho n chỉnh về một hệ thống th ng tin kế to n hiện tại của doanh nghiệp: Ai l m, l m g , l như

thế n o, ở đu. Sử dụng lưu đồ chứng từ để ph n t ch c c điểm mạnh, yếu của hệ thống kiểm 27

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

so t nội bộ như kiểm tra việc ph n chia tr ch nhiệm, t nh đầy đủ, ph hợp của c c chứng từ

sau đ đưa ra c c thay đổi, đề xuất ho n thiện cho hệ thống. Căn cứ v o y u cầu đ, vận dụng

sơ đồ d ng dữ liệu để ph c thảo lại quy tr nh xử lý của hệ thống mới.

C c bộ phận, c c lớp đối tượng trong lưu đồ hệ thống thường được tr nh b y trong c c

cột. Hướng đọc lưu đồ quy ước từ tr n xuống dưới, từ tr i qua phải.

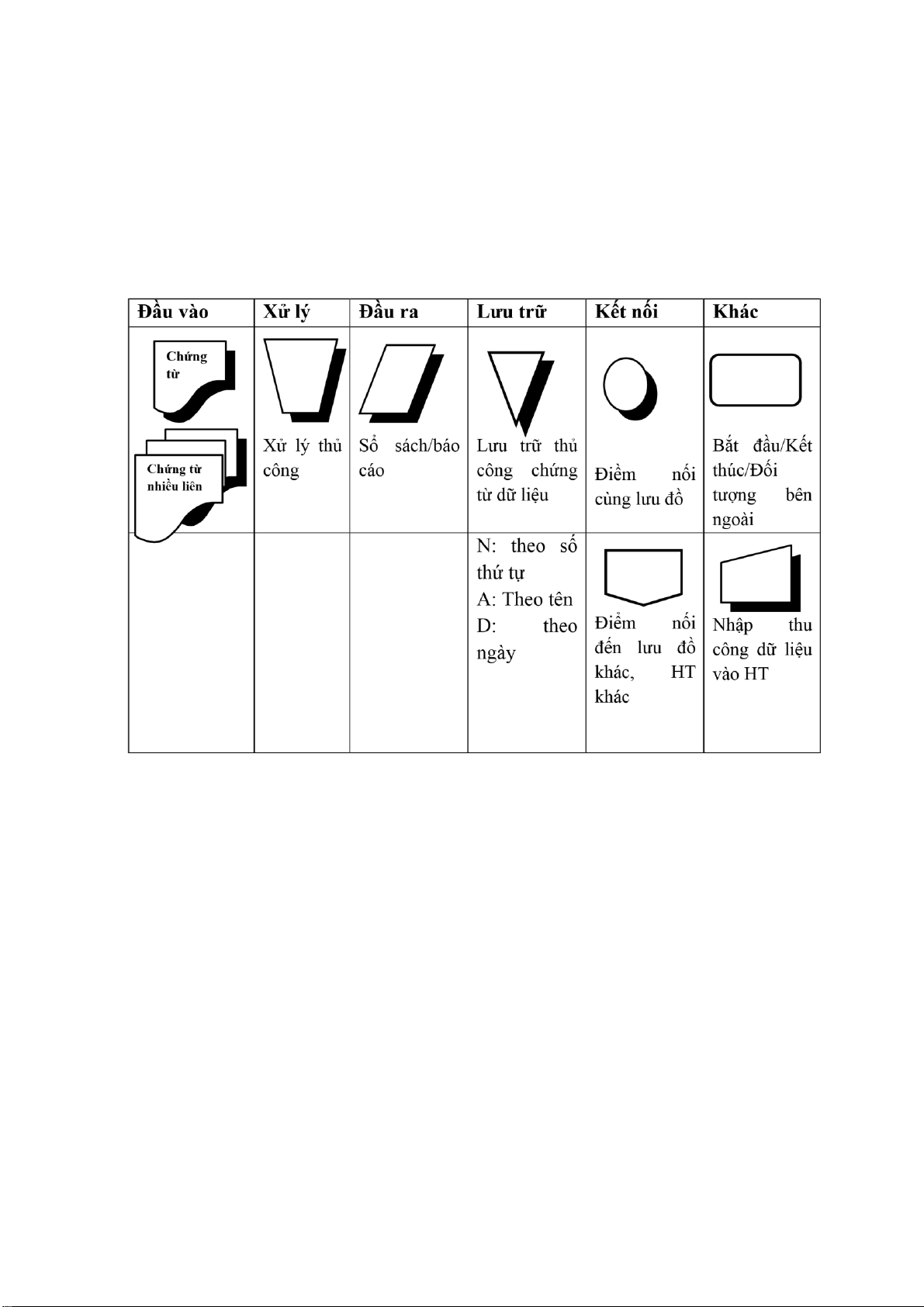

2.2.1.2. Hệ thống ký hiệu

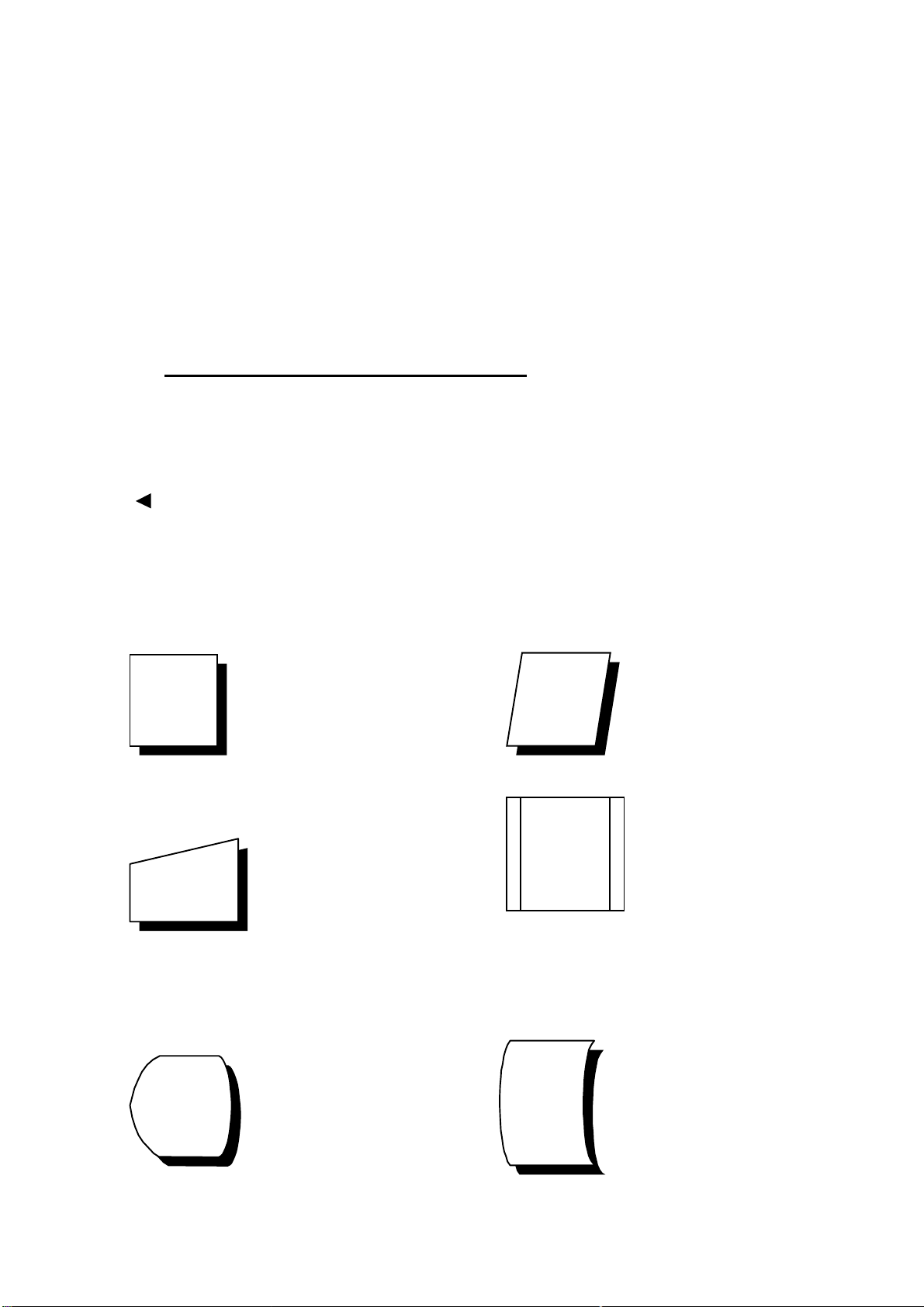

Bảng 2.1: Hệ thống ký hiệu trong lưu đồ chứng từ

2.2.1.3. Phương ph p vẽ

Qu tr nh vẽ lưu đồ chứng từ được thực hiện theo c c bước sau: Bước

1: M tả hệ thống hiện h nh bằng c c đoạn văn m tả

Bước 2: Lập bảng thực thể v c c hoạt động li n quan đến c c thực thể đ

Bước 3: Đnh dấu c c hoạt động xử lý dữ liệu trong c c hoạt động trong bảng m tả

- Hoạt động xử lý dữ liệu bao gồm: truy xuất, chuyển h a, lưu trữ dữ liệu. C c hoạt

động nhập liệu, sắp xếp, x c nhận, t nh to n, tổng hợp

- C c hoạt động chuyển v nhận dữ liệu giữa c c thực thể kh ng phải l hoạt xử lý dữ liệu;

- C c hoạt động chức năng: nhập xuất, b n h ng, mua h ng kh ng phải l hoạt động xử

lý dữ liệu Bước 4:

- Chia lưu đồ th nh c c cột;

- Mỗi thực thể b n trong l một cột tr n lưu đồ;

- C c cột được sắp xếp sao cho d ng lưu chuyển của c c hoạt động từ tr i sang phải Bước 5: 28

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

- X c định c c th nh phần của từng cột;

- Đọc lại bảng m tả lần lượt từng hoạt động;

- Sắp xếp c c th nh phần của lưu đồ theo hướng di chuyển th ng tin từ tr n xuống dưới;

- Nguy n tắc Sandwich: Bất k k hiệu xử lý n o đều bị kẹp giữa 2 k hiệu đầu v o v đầu ra.

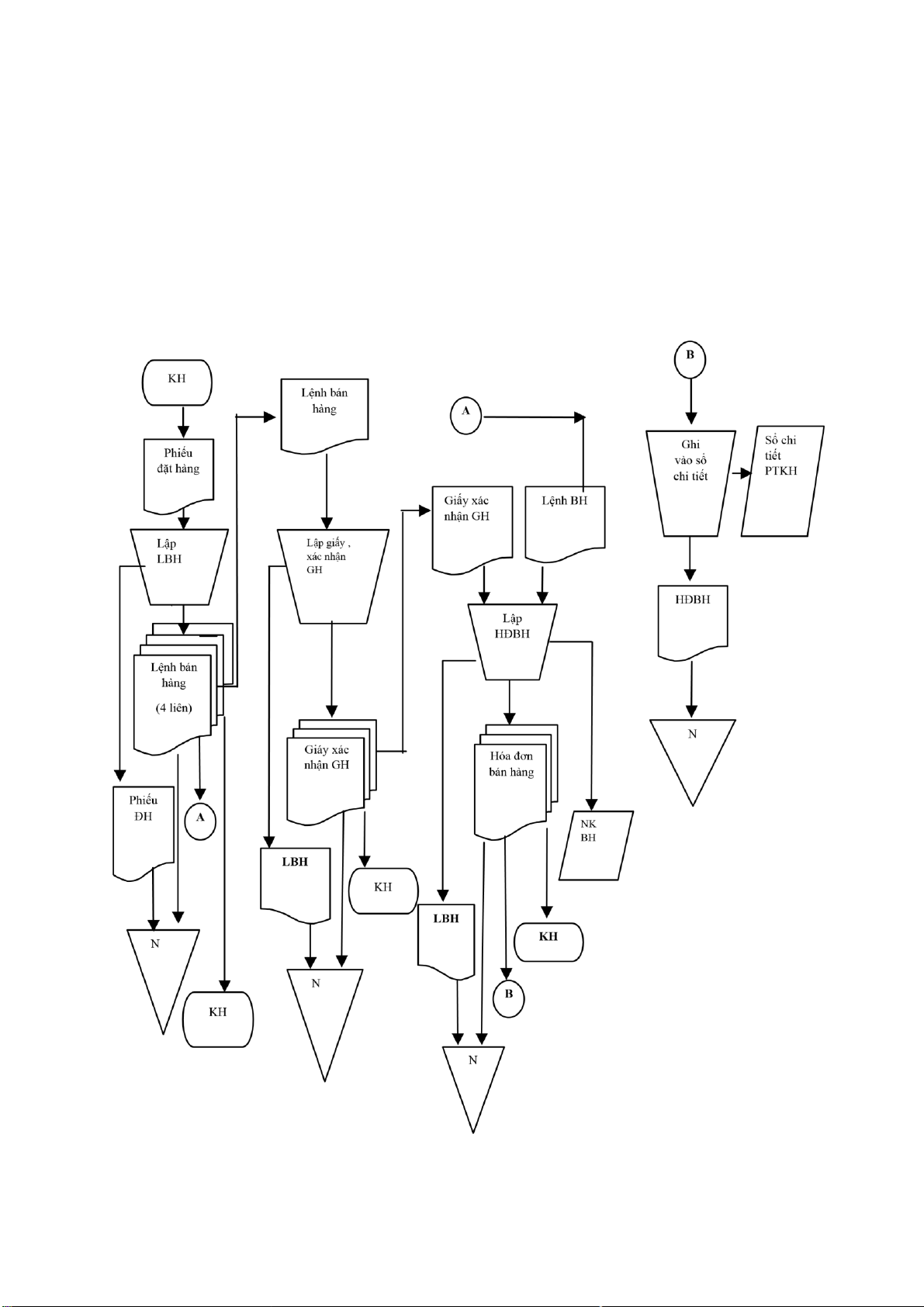

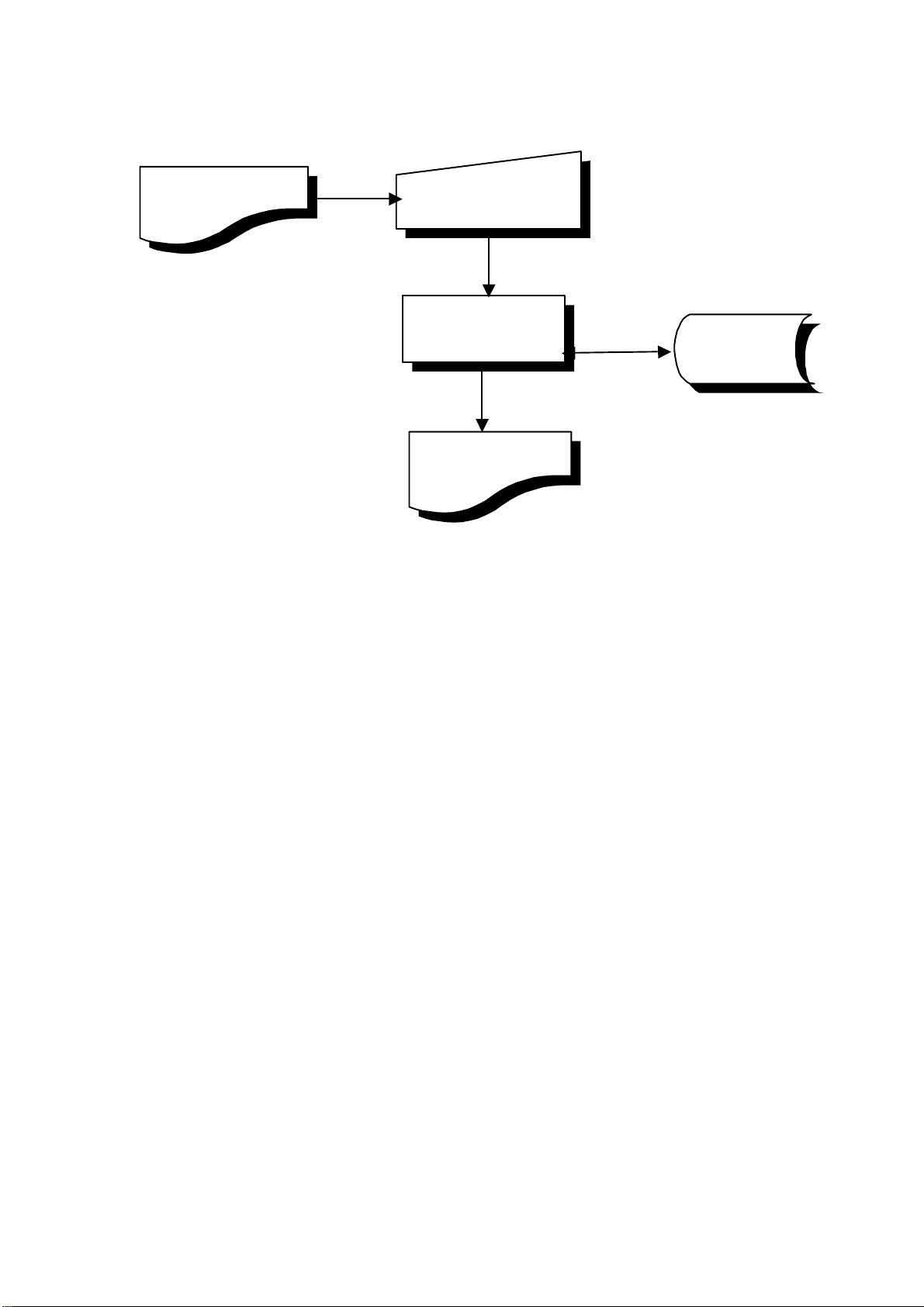

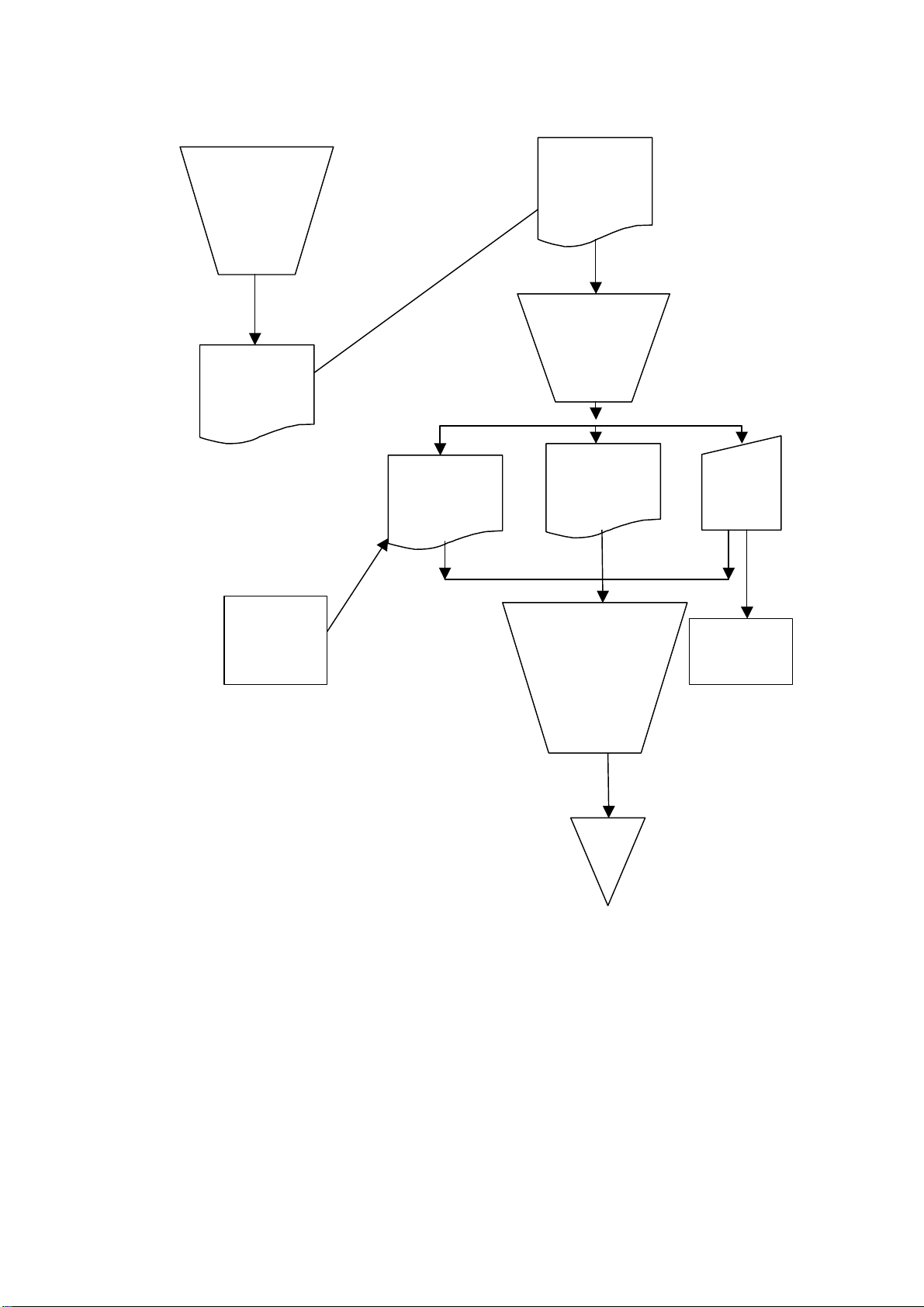

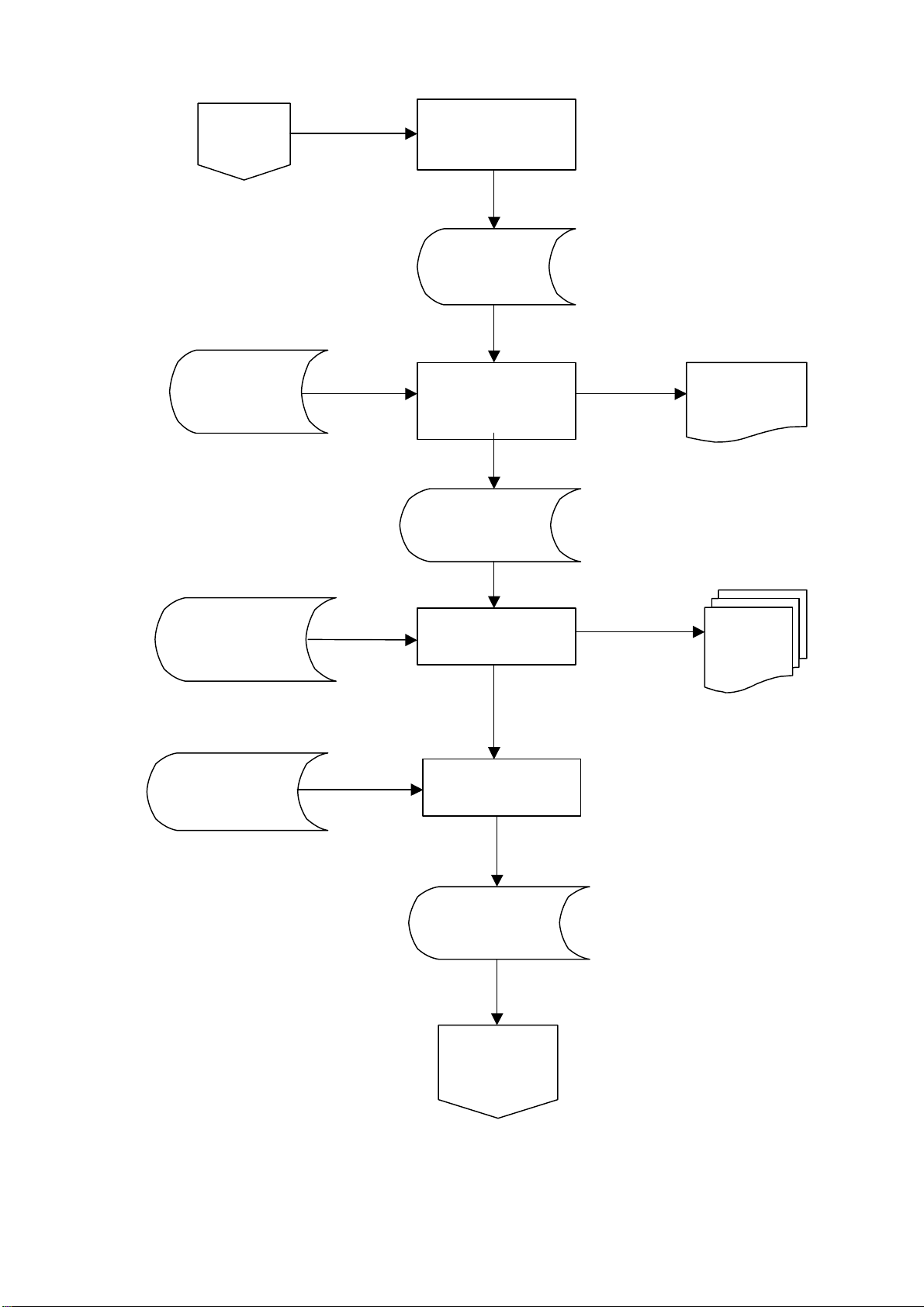

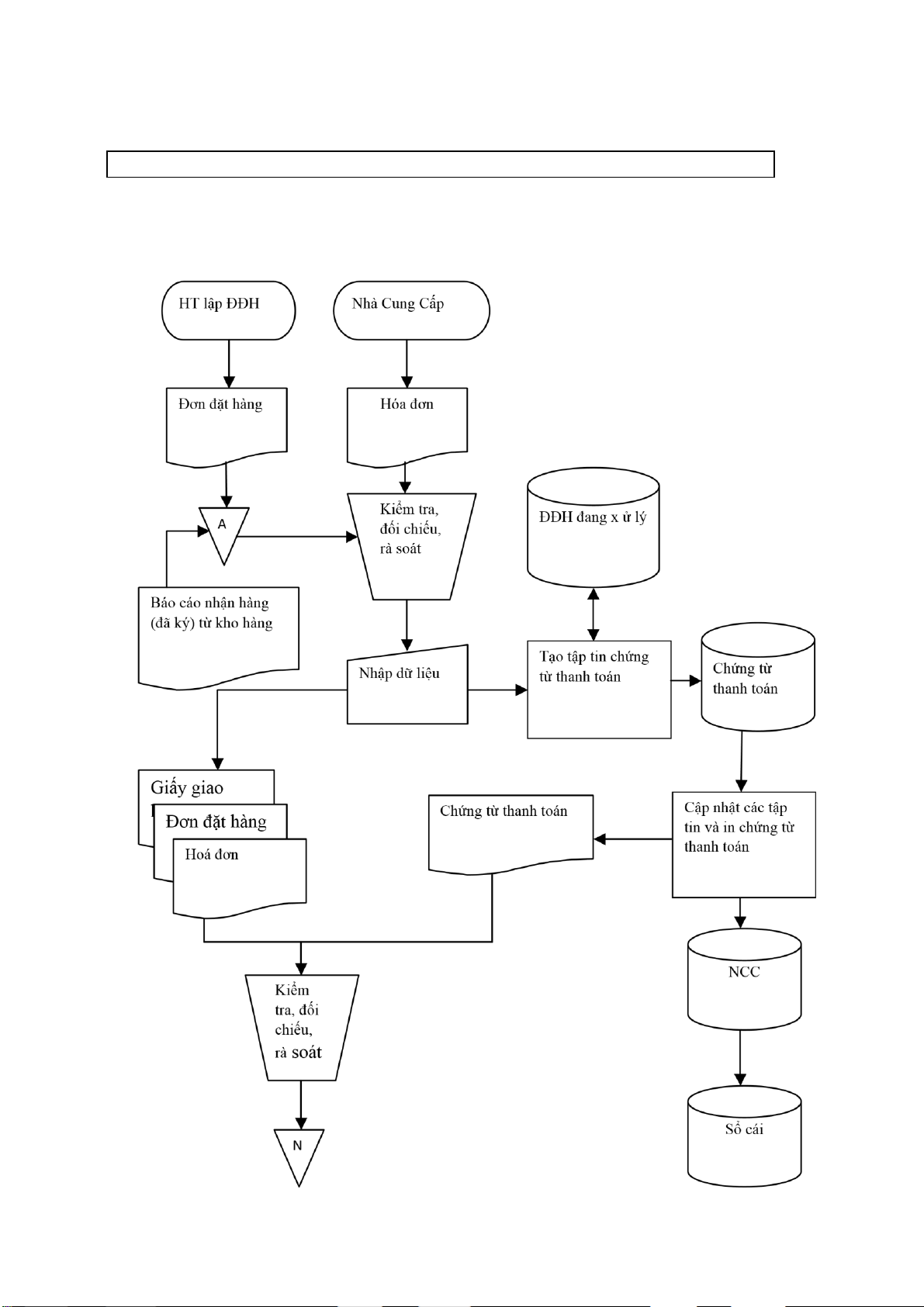

V dụ lưu đồ chứng từ tại doanh nghiệp (H nh 2.1) BP B n h ng BP Giao h ng BP Lập ho

BP Kế to n phải trả đơn 29

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

H nh 2.1: Lưu đồ chứng từ tại doanh nghiệp

Bước 6: Ho n th nh lưu đồ

- Nối c c k hiệu th nh phần bằng c c d ng th ng tin

- Sử dụng c c dấu nối khi d ng th ng tin chuyển qua cột kh c để tr nh vẽ nhiều c c đường kẻ ngang/dọc;

- C c hoạt động xử lý li n tiếp nhau c thể gộp chung th nh 1 hoạt động xử lý (nếu cần);

- C c chứng từ kh ng thể l điểm bắt đầu v điểm kết th c;

- Phương thức lưu trữ l thủ c ng; t nh chất lưu trữ theo nội dung m tả: theo số thứ tự, theo ng y hoặc theo t n.

Một số điểm lưu ý khi vẽ lưu đồ chứng từ:

- Sử dụng ký hiệu ph hợp với nội dung m tả

- Vẽ theo từng cột hướng từ tr n xuống dưới, tr i sang phải

- Nối c c ký hiệu trong cột lưu đồ bằng đường mũi t n

- Kiểm tra lại to n bộ lưu đồ để tr nh sai s t

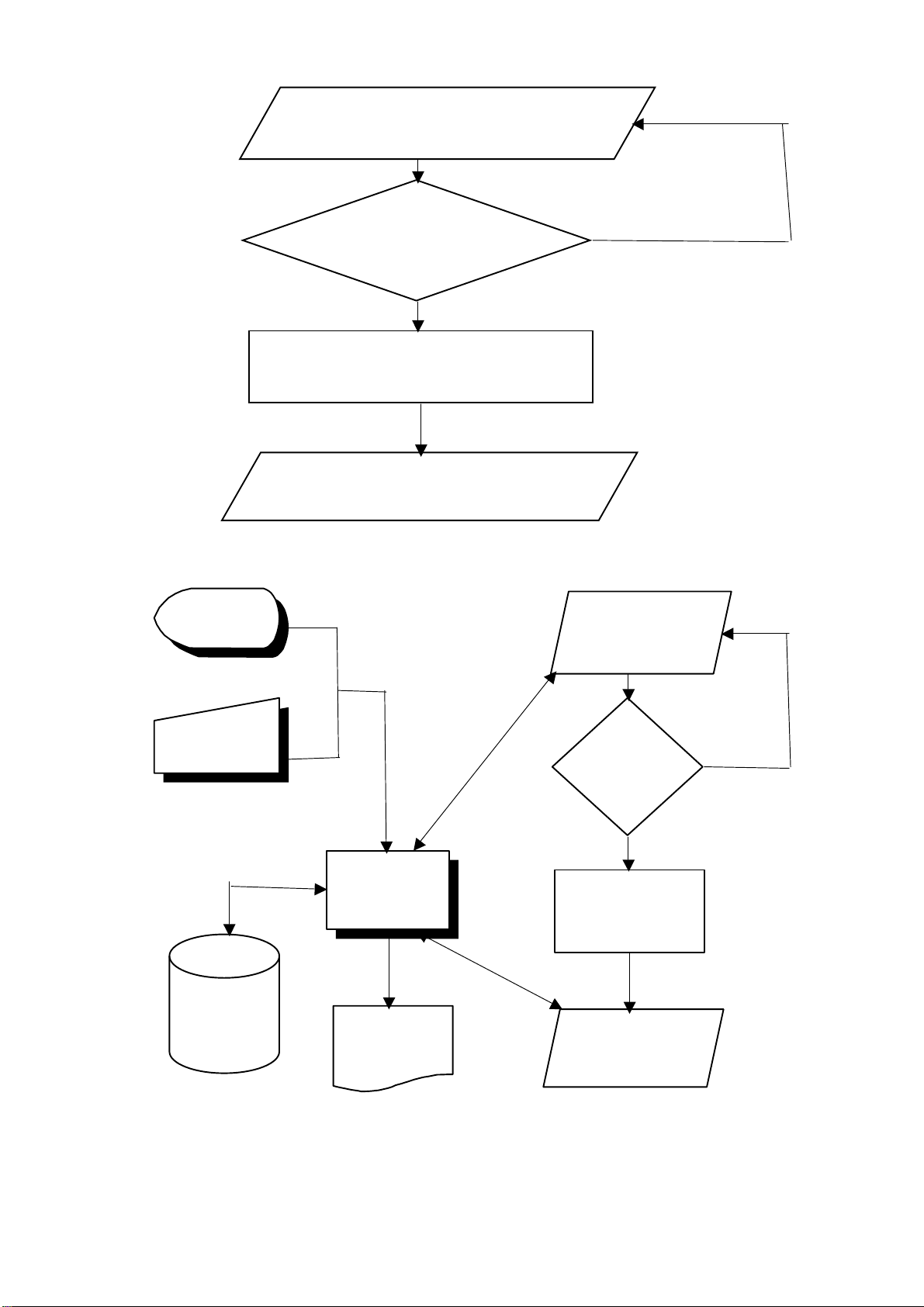

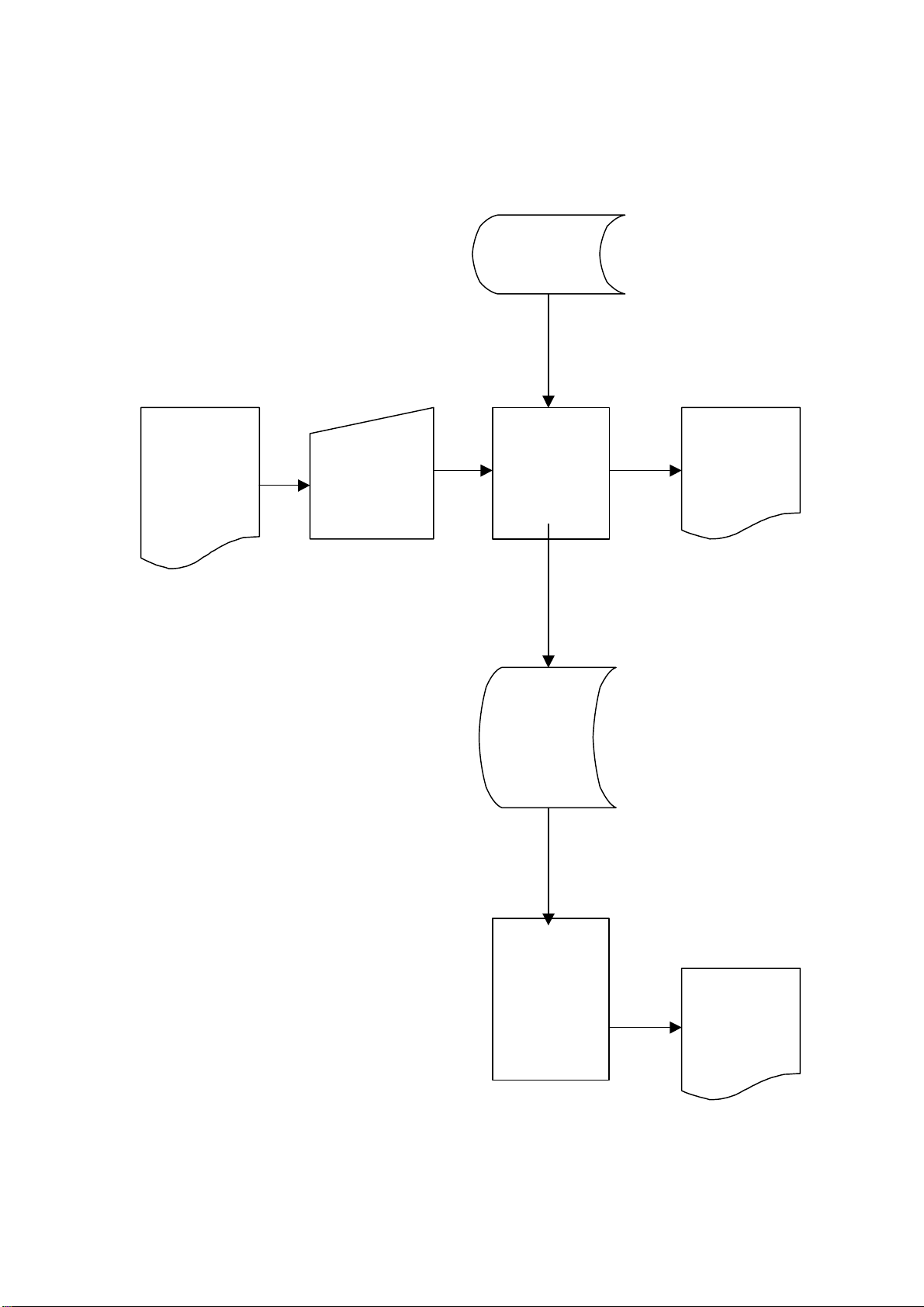

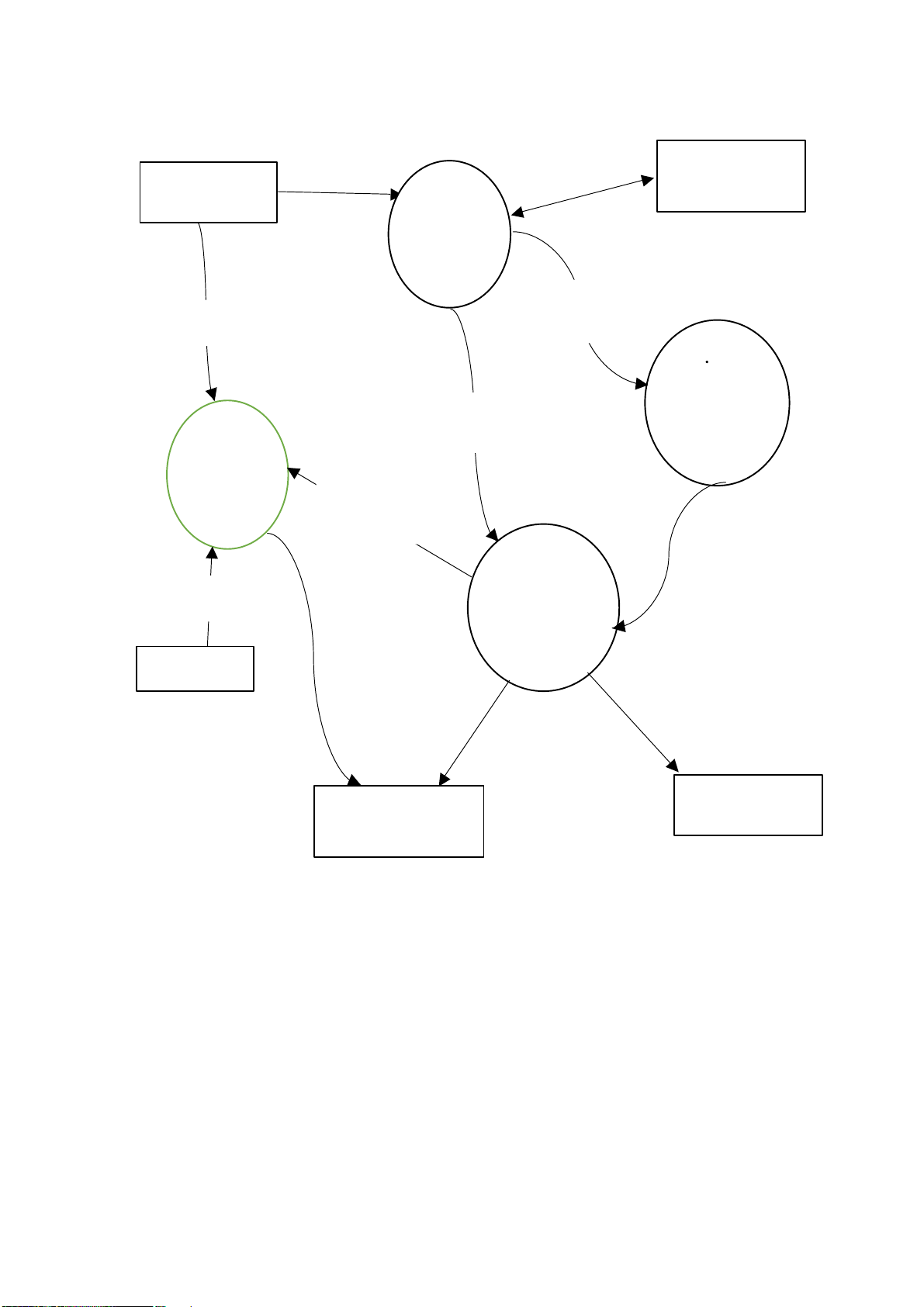

2.2.2. Lưu đồ hệ thống (System flowchart)

Tr nh b y hoạt động xử lý của hệ thống kế to n tr n nền m y t nh. M tả tr nh tự xử lý

dữ liệu, c ch thức xử lý, c ch thức lưu trữ trong hoạt động xử lý của m y t nh. Ngo i những

biểu tượng được sử dụng ở lưu đồ chứng từ, lưu đồ hệ thống c n d ng c c biểu tượng ri ng:

Xử lý bằng m y Đầu v o/đầu ra t nh Thủ tục, h m, chương

tr nh con được viết sẵn Nhập thủ c ng DL v o hệ thống Thiết bị kiết xuất TT Lưu

trữ trực tuyến như m n h nh, bảng điện file 30

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

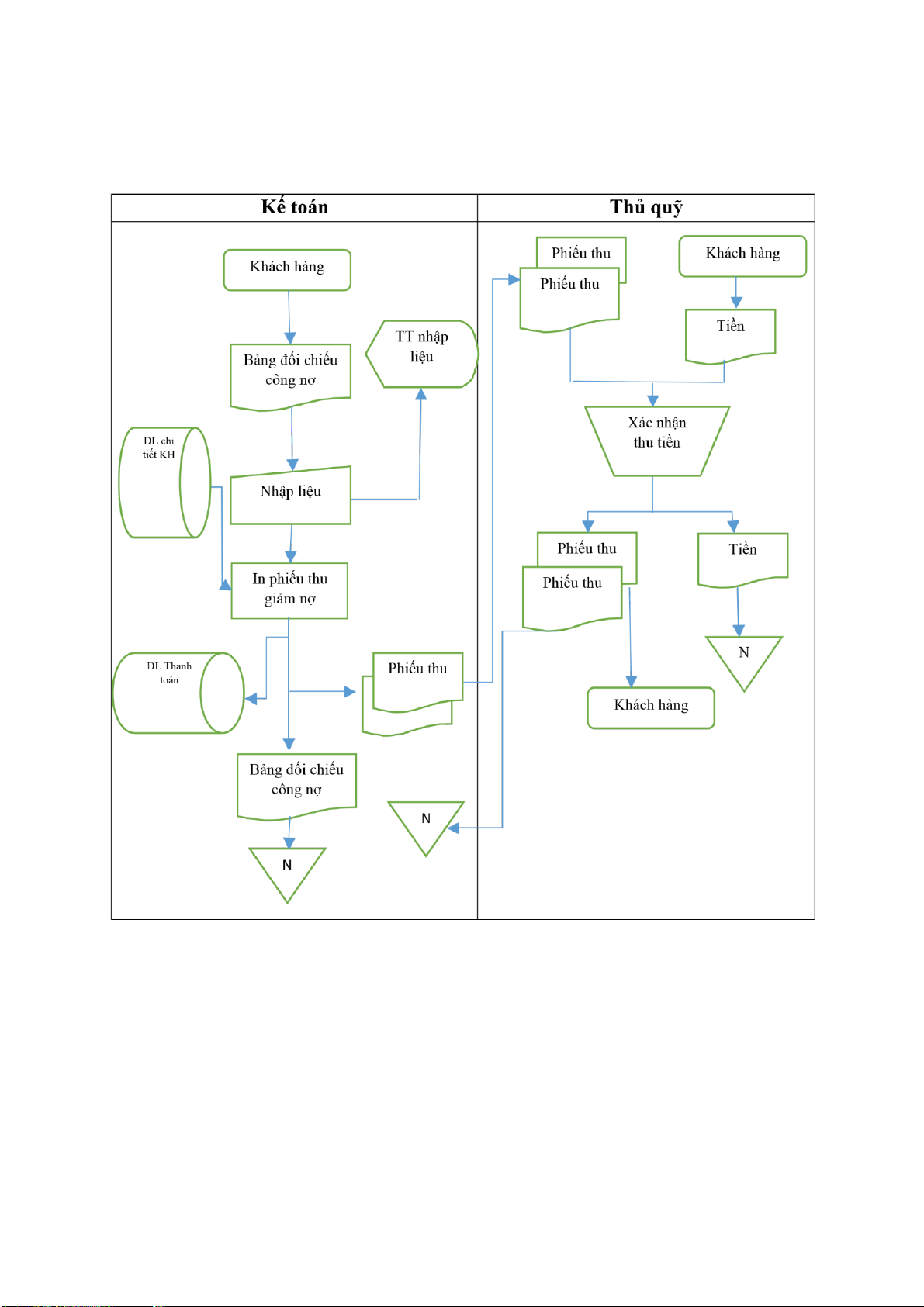

H nh 2.2.: C c biểu tượng sử dụng trong lưu đồ hệ thống Gi ấ y đề ngh ị X ử l ý tr ạ m thanh ton tr ự c tuy ế n C ậ p nh ậ t thng T ậ p tin chnh tin TK PTKH PTKH Li ệ t k cc phi ế u thu ti ề n

H nh 2.3: Quy tr nh ghi nhận c c phiếu thanh to n của kh ch h ng v cập nhận t i

khoản phải thu kh ch h ng

Lưu đồ chương tr nh (Program flowchart — PFC)

Tr nh b y giải thuật xử lý của một chương tr nh m y t nh. Lưu đồ c hương tr nh cũng

d ng c c biểu tượng như ở c c lưu đồ tr n nhưng c th m biểu tượng quan trọng l biểu tượng

ra quyết định xử lý logic l một h nh thoi.

V dụ về lưu đồ chương tr nh 31

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

D ữ li ệ u đầ u vo Khng

N ế u đ i ề u ki ệ n tho ả mn C

Th ự c hi ệ n nghi ệ p v ụ

C ậ p nh ậ t nghi ệ p v ụ

H nh 2.4: V dụ về lưu đồ chương tr nh Hi ề n th ị trn mn D hnh ữ i ệ u đầ u vo Khng Nh ậ p li ệ u N ế u Đ K tho ả mn C X ử l ý my tnh Th ự c hi ệ n nghi ệ p v ụ C ơ s ở d ữ li ệ u Đầ u ra

C ậ p nh ậ t nghi ệ p v ụ 32

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

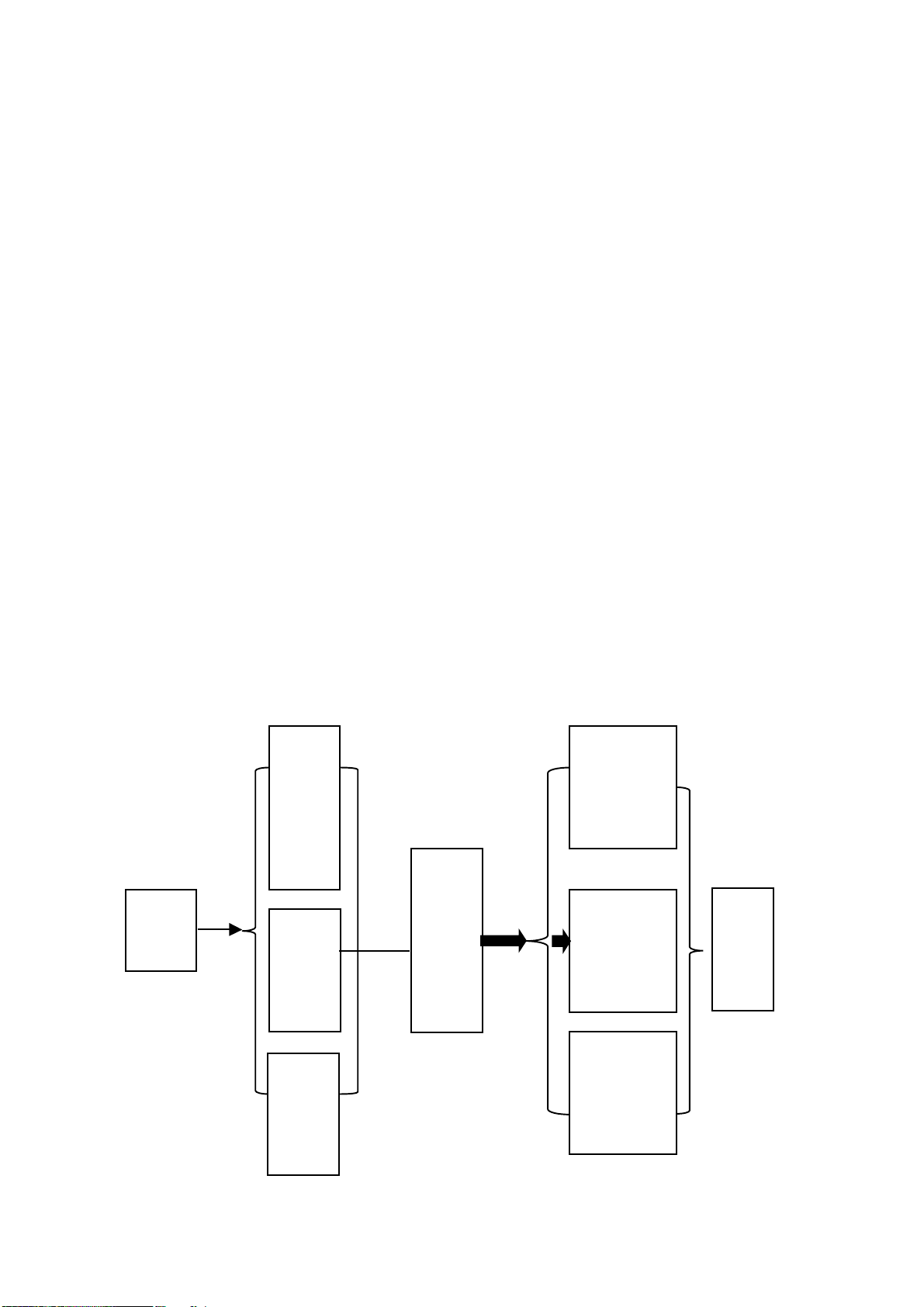

H nh 2.5. Mối quan hệ giữa lưu đồ hệ thống v lưu đồ chương tr nh

2.3. Sơ đồ d ng dữ liệu

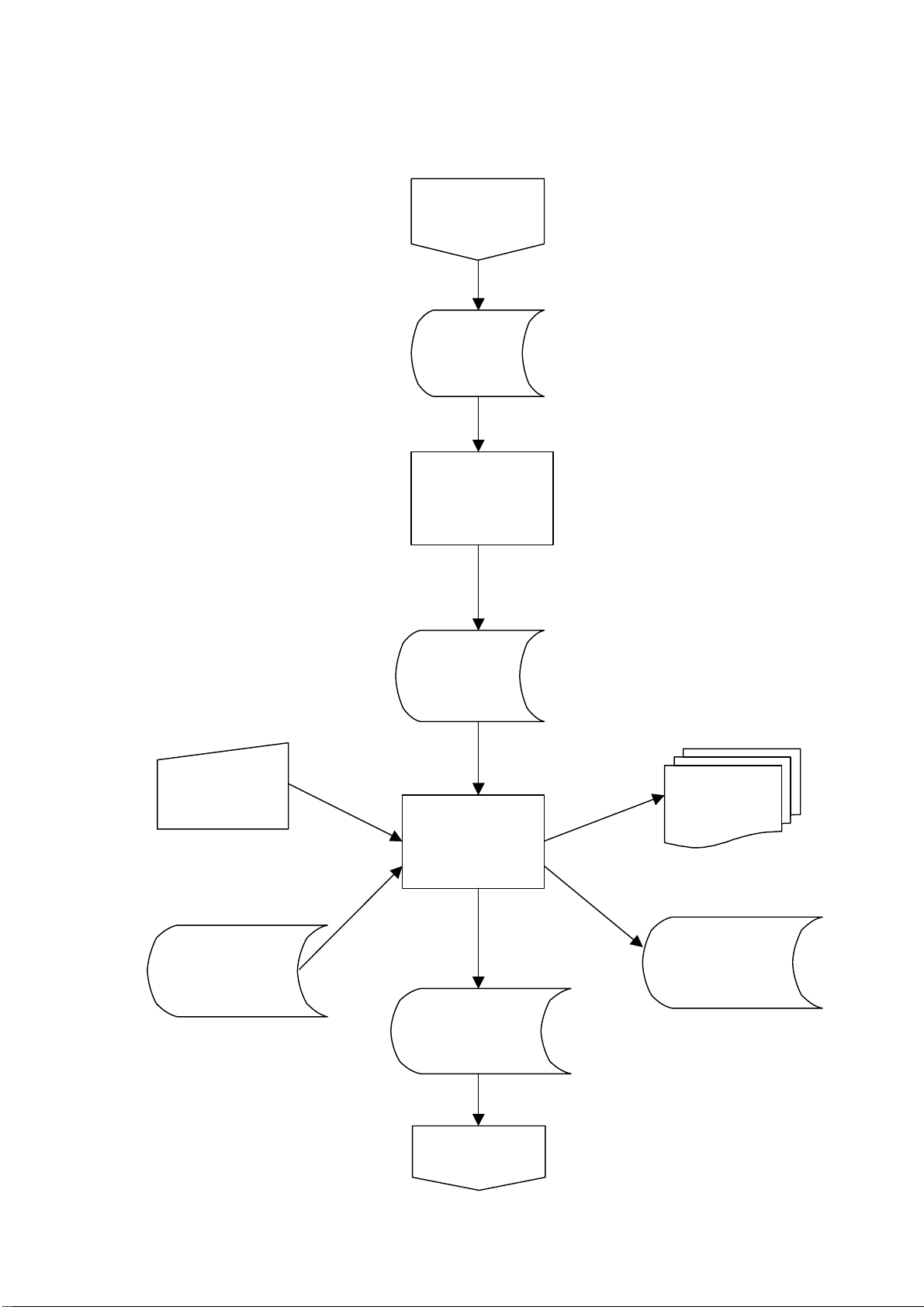

2.3.1. Kh i qu t về sơ đồ d ng dữ liệu

Sơ đồ d ng dữ liệu (Data Flow Diagram - DFD) m tả c c th nh phần của hệ thống

th ng qua h nh vẽ bao gồm d ng lưu chuyển dữ liệu, điểm khởi đầu, điểm đến v nơi lưu

trữ dữ liệu. Sơ đồ d ng dữ liệu diễn tả c c yếu tố logic của hệ thống, qu tr nh xử lý c c sự

kiện. Đặc biệt sơ đồ lu n chuyển d ng dữ liệu kh ng tập trung diễn tả sự lu n chuyển về

mặt vật lý b n trong hệ thống.

Sơ đồ d ng dữ liệu gi p x c định nội dung, chức năng, tr nh tự thực hiện của c c

hoạt động trong hệ thống th ng tin kế to n, đồng thời, nhận biết được nội dung c c d ng dữ

liệu l m cơ sở cho c c hoạt động n y thực hiện. Qua đ, đnh gi được c c hoạt động trong hệ

thống c thực hiện đng, đủ chức năng hay kh ng cũng như nhận dạng được những hạn chế,

rủi ro c thể xảy ra trong qu tr nh thực hiện c c hoạt động do kh ng c được đầy đủ những

nội dung dữ liệu cần thiết cho việc thực hiện c c hoạt động đ. Tuy nhi n DFD kh ng chỉ m

tả chi tiết c c kh a cạnh vật lý của hệ thống như: phương thức xử lý (bằng thủ c ng hay m

y t nh), phương thức chuyển dữ liệu (bằng chứng từ hay qua hệ thống m y), c c đối tượng,

bộ phận tham gia c c hoạt động xử lý của hệ thống.

Sơ đồ d ng dữ liệu l c ng cụ hữu ch c thể m tả một quy tr nh v nội dung xử lý chung

cho tất cả c c hệ thống ở nhiều doanh nghiệp, m kh ng quan t m đến đặc điểm tổ chức xử

lý v phương thức xử lý kh c nhau của từng doanh nghiệp. DFD l c ng cụ được sử dụng

trong qu tr nh thiết kế hệ thống, ph c thảo ra những y u cầu về mặt nội dung, ý tưởng cho

qu tr nh xử lý của hệ thống th ng tin kế to n mới trong khi vẫn chưa x c định những nội

dung kh c (tổ chức xử lý, phương thức xử lý).

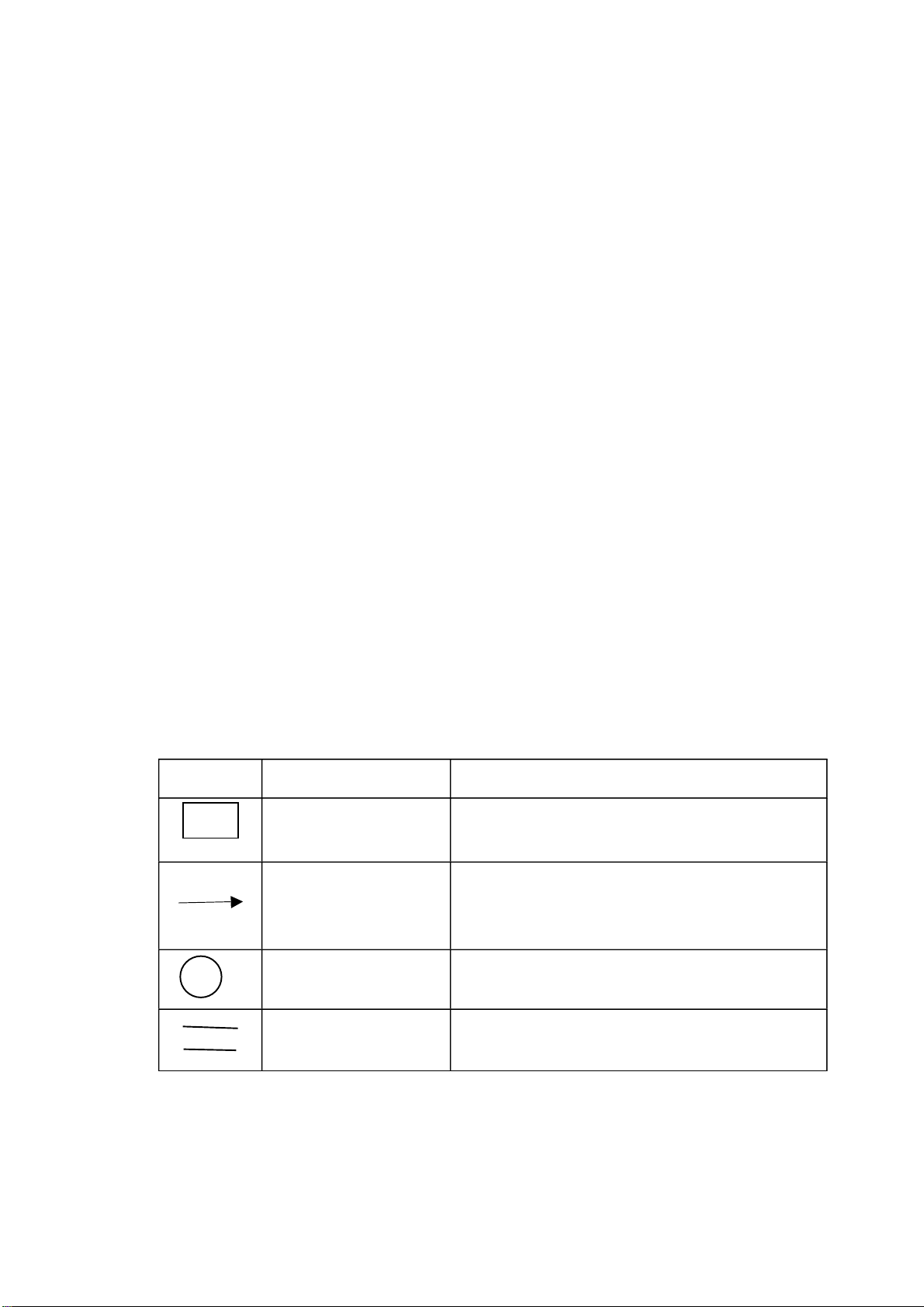

Bảng 2.2: C c ký hiệu trong sơ đồ d ng dữ liệu

K ý hi ệ u

Ý ngh ĩ a

Ngu ồ n d ữ li ệ u v đ i ể m Đố i t ượ ng/th ự c th ể v ừ a l ngu ồ n, v ừ a l đ i ể m đế n

đế n c ủ a d ữ li ệ u D ng d ữ li ệ u

Vi ệ c d ị ch chuy ể n c ủ a d ữ li ệ u gi ữ a c c ho ạ t

độ ng x ử l ý , d ữ li ệ u l ư u tr ữ , ngu ồ n d ữ li ệ u v đ i ể m đế n Ho ạ t độ ng x ử l ý

N ộ i dung x ử l ý c ủ a m ộ t ho ặ c nh m c c ho ạ t độ ng L ư u tr ữ d ữ li ệ u

D ữ li ệ u đượ c l ư u tr ữ , kh ng th ể hi ệ n ph ươ ng th ứ c l ư u tr ữ

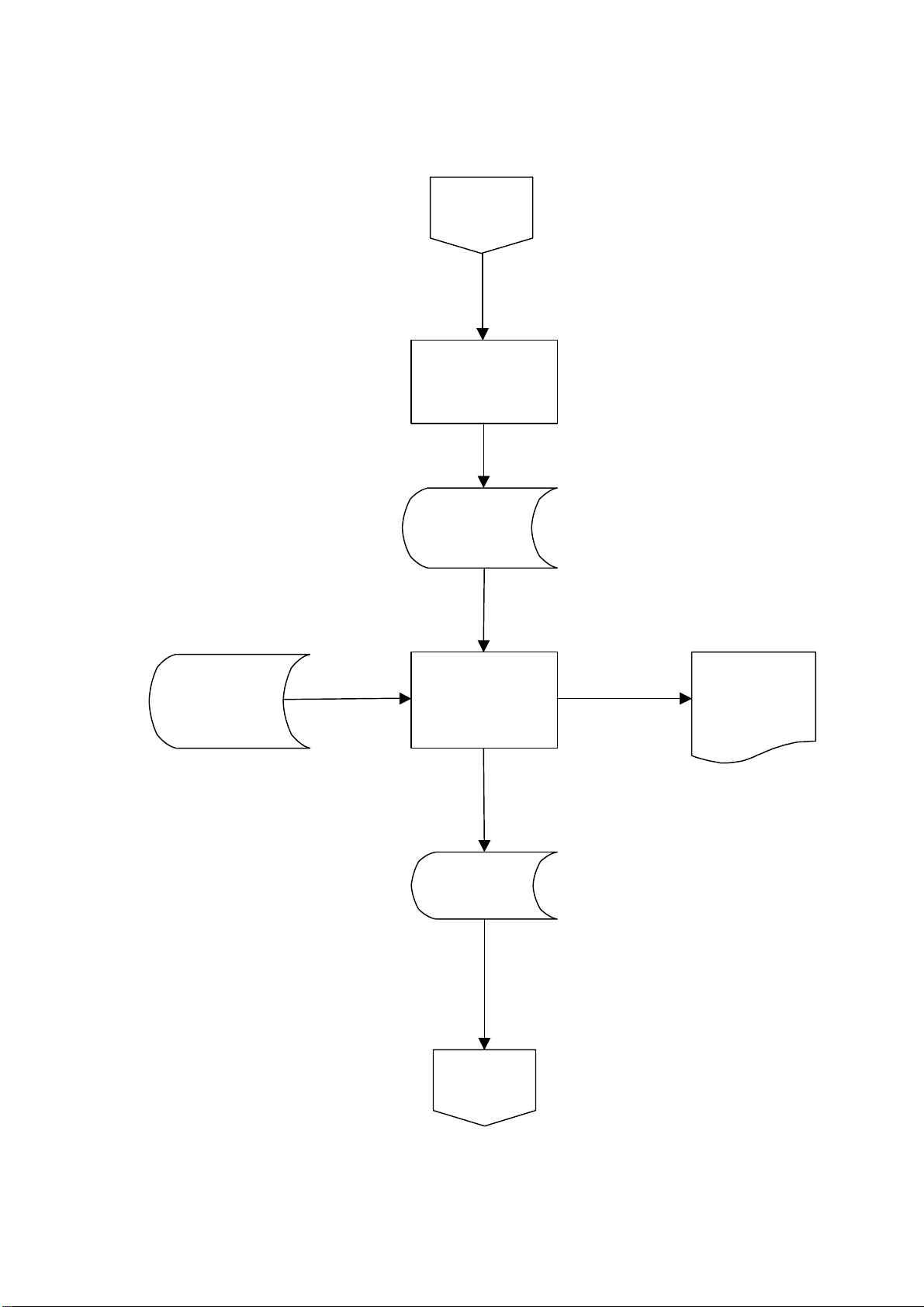

C c loại sơ đồ d ng dữ liệu

- Sơ đồ tổng qu t (Context diagram) 33

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

C c sơ đồ lu n chuyển dữ liệu được sử dụng để m tả c c hệ thống ở c c mức độ kh c

nhau từ tổng qu t đến chi tiết. C c sơ đồ lu n chuyển dữ liệu ở mức độ tổng qu t rất đơn

giản, rất hiệu quả để cho thấy c ch sử dụng ch ng như một c ng cụ để m tả c c t i liệu hệ thống

Bao gồm c c đối tượng b n ngo i (biểu hiện bằng h nh chữ nhật), h nh tr n thể hiện

chức năng hệ thống đang m tả v d ng dữ liệu nối giữa c c h nh tr n v h nh chữ nhật, đặt t n

d ng dữ liệu đi v o, ra của hệ thống Khch hng V ậ n chuy ể n Đặ t hng, thanh ton Phi ế u giao hng B ộ ph ậ n bn hng Ki ể m tra

HT x ử l ý C ơ quan bn hng Bo co thu ế qu ả n l ý NN B ộ ph ậ n k ế Xu ấ t H Đ , cv ton h ạ ch ton Xu ấ t BC bn hng, thu ti ề n Kho hng Qu ả n l ý DN Thu ti ề n Ngn hng

H nh 2.6: Sơ đồ lu n chuyển dữ liệu hệ thống xử lý b n h ng

- Sơ đồ chi tiết (Detail Diagram)

C c sơ đồ lu n chuyển dữ liệu c thể được x y dựng chi tiết theo mức độ thấp hơn nhằm

cung cấp th ng tin cụ thể cho người sử dụng. C c bước xử lý trong quy tr nh phải được gắn kết chặt chẽ

Sơ đồ d ng dữ liệu vật lý: Cấp thứ nhất hay cấp 1 trong sơ đồ d ng dữ liệu thường

thể hiện mức độ chi tiết đầu ti n, v được gọi l sơ đồ d ng dữ liệu vật lý. N tập trung v o c c

thực thể vật lý hiện hữu, li n quan đến việc kiểm tra hệ thống, cũng như l c c chứng từ gốc,

c c b o c o, c c th ng tin đầu v o v đầu ra dạng văn bản.

Sơ đồ d ng dữ liệu logic sẽ cho biết đối tượng n o tham gia v o hệ thống.

N gi p người thiết kế c thể quyết định được những nguồn lực n o m hệ thống y u

cầu, c c h nh động của nh n vi n để thực hiện v vận h nh hệ thống, v l m thế n o để bảo vệ,

ngăn ngừa, kiểm so t hệ thống sau khi đ c i đặt. 34

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 ĐĐ H PXK Ch ấ p nh ậ n Giao hng PGH Khch hng đơ n hng V ậ n chuy ể n Thng Ch ấ p bo nh ậ n chuy ể n Ho đơ n đơ hng n hng Ghi H Đ C ậ p nh ậ t DL cho khch TK ph ả i DL thu Ph ả i thu KH

H nh 2.7: Sơ đồ chi tiết lu n chuyển dữ liệu hệ thống xử lý b n h ng

2.3.4. Tr nh tự x y dựng d ng dữ liệu Một

số quy tắc khi vẽ DFD:

C c d ng dữ liệu v o của một tiến tr nh cần kh c với d ng dữ liệu ra của n . Tức l , c

c dữ liệu qua một tiến tr nh phải c sự thay đổi. Ngược lại, tiến tr nh l kh ng cần thiết v kh

ng t c động g đến c c d ng th ng tin đi qua n .

C c đối tượng trong một m h nh d ng dữ liệu phải c t n duy nhất: mỗi tiến tr nh phải

c t n duy nhất. Tuy nhi n, v lý do tr nh b y c ng một t c nh n trong, t c nh n ngo i v kho dữ

liệu c thể được vẽ lặp lại.

C c d ng dữ liệu đi v o một tiến tr nh phải đủ để tạo th nh c c d ng dữ liệu đi ra

Kh ng c một tiến tr nh n o chỉ c c i ra m kh ng c c i v o. Đối tượng chỉ c c i ra th c

thể l t c nh n ngo i (nguồn).

Kh ng một tiến tr nh n o m chỉ c c i v o. Một đối tượng chỉ c c i v o chỉ c thể l t c nh n b n ngo i (đch)

C c bước vẽ sơ đồ d ng dữ liệu

Bước 1: M tả hệ thống hiện h nh bằng c c đoạn văn m tả

M tả hoạt động của hệ thống được tr nh b y từ l c bắt đầu hoạt động đầu ti n cho đến

hoạt động cuối c ng theo tr nh tự ph t sinh c c hoạt động.

Phản nh chi tiết c c đối tượng tham gia v o c c hoạt động một c ch tr nh tự, chứng

từ, sổ s ch được sử dụng. Để c được c c th ng tin tr n bảng m tả, người m tả hệ thống cần

phải sử dụng c c c ng cụ thu thập th ng tin như tra cứu t i liệu, phỏng vấn quan s t.

Bước 2: Lập bảng đối tượng v c c hoạt động li n quan đến đối tượng Đnh

dấu c c hoạt động xử lý dữ liệu 35

Downloaded by D?a (nyeonggot7@gmail.com) lOMoAR cPSD| 36067889

- Hoạt động xử lý dữ liệu bao gồm: Lập chứng từ, nhập liệu, sắp xếp, x c nhận, lưu

trữ, t nh to n, tổng hợp;

- C c hoạt động chuyển v nhận dữ liệu giữa c c đối tượng kh ng phải l hoạt động xử lý dữ liệu

Ph n loại c c đối tượng của hệ thống

- C c đối tượng b n ngo i hệ thống: l c c đối tượng kh ng thực hiện c c hoạt động xử

lý dữ liệu n o trong hệ thống;

- C c đối tượng b n trong hệ thống l c c đối tượng tham gia thực hiện c c hoạt động

xử lý dữ liệu trong hệ thống. Bước 3: Vẽ biểu tượng, đặt t n, nối dữ liệu DFD tổng qu t

- Vẽ c c h nh chữ nhật m tả cho c c đối tượng b n ngo i, đặt t n c c h nh chữ nhật l t n

của c c đối tượng b n ngo i

- Vẽ h nh tr n ở giữa c c h nh chữ nhật v đặt t n h nh tr n theo chức năng của hệ thống

đang m tả (hệ thống l g , l m g )

- Vẽ d ng dữ liệu: nối h nh tr n với c c h nh chữ nhật m tả, đặt t n d ng dữ liệu đi v o,

đi ra của hệ thống DFD cấp chi tiết

- Vẽ c c h nh chữ nhật m tả cho c c đối tượng b n ngo i, đặt t n c c h nh chữ nhật l t n

của c c đối tượng b n ngo i

- Vẽ h nh tr n ở giữa c c h nh chữ nhật v đặt t n h nh tr n theo chức năng của hệ thống đang m tả

+ Việc ph n nh m c thể dựa tr n c c cơ sở: nh m c c hoạt động xử lý diễn ra đồng thời

c ng thời điểm, c ng nơi hoặc nh m c c hoạt động xử lý diễn ra c ng thời điểm nhưng kh c

nơi, hoặc c c nh m hoạt động xử lý c li n quan đến c ng một nội dung;

+Ph n cấp DFD: Nếu trong mỗi nh m hoạt động xử lý của DFD cấp 1 c nhiều hoạt

động xử lý chi tiết th ch ng ta c thể m tả từng hoạt động xử lý trong nh m đ bằng c ch vẽ

DFD c c cấp chi tiết hơn, bằng c ch chia nhỏ c c h nh tr n trong DFD cấp 1 th nh c c h nh tr n trong c c DFD cấp 2,3;

- Vẽ d ng dữ liệu: nối h nh tr n với c c h nh chữ nhật m tả, đặt t n d ng dữ liệu đi v o, đi ra của hệ thống;

- Vẽ ký hiệu lưu trữ dữ liệu gần h nh tr n của c c nh m hoạt động xử lý v ghi nội dung

lưu trữ tương ng b n trong ký hiệu. Bước 4: Đnh số v ho n tất

- C ng việc đnh số chỉ tiến h nh đối với DFD cấp chi tiết, gi p m tả hệ thống một c ch tr nh tự v dễ hiểu;

- Ho n tất: để c thể khắc phục những sai s t c thể xảy ra trong qu tr nh vẽ DFD, người

vẽ n n kiểm tra lại t nh đầy đủ v ch nh x c của d ng dữ liệu v o, d ng dữ liệu ra, đối

tượng b n trong, b n ngo i, hoạt động xử lý, lưu trữ, đnh số DFD Sơ đồ d ng dữ liệu cần đ p ứng: - Hiểu về hệ thống

- Kh ng tập trung v o một số mặt của hệ thống

- X c định giới hạn của hệ thống

- X y dựng sơ đồ tổng quan 36

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

- Nhận biết c c d ng dữ liệu lu n chuyển

- Nh m c c dữ liệu v o nhau

- Nhận biết c c tệp v c c điểm lưu trữ dữ liệu

- Đặt t n c c bộ phận của DFD

- Tr nh chi tiết ho ở mức cao DFD, chỉ khoảng 5 -7 quy tr nh trong mỗi DFD. Khch

X ử l ý hng

yu c ầ u

H nh 2.8. Sơ đồ d ng dữ liệu (DFD) hệ thống ứng dụng lập lệnh b n h ng — Mức 0 Khch hng

Ghi nh ậ n

Ghi s ổ ci

l ậ p LBH LBH S ổ TH S ổ ci t ổ ng h ợ p H ồ i LBH Nh ậ t k ý Bn hng bo LBH S ổ chi ti ế t Chi ti ế t KH

Xt duy ệ t

Ghi nh ậ t S ố chi ti ế t k ý LBH

H nh 2.9. Sơ đồ d ng dữ liệu (DFD) hệ thống ứng dụng lập lệnh b n h ng — Mức 1

2.4. C c c ng cụ kh c m tả hệ thống th ng tin kế to n

2.4.1. Sơ đồ chương tr nh

Sơ đồ chương tr nh (sơ đồ cấu tr c, sơ đồ hệ thống) d ng để m tả cấu tr c c c module

d ng trong việc quản lý phần mềm kế to n. Sơ đồ n y gi p cho đội lập tr nh nắm được cấu tr

c của c c thủ tục, h m trong to n bộ hệ thống.

Sau đy l sơ đồ xử lý hệ thống đơn h ng tr n hệ thống xử lý theo l .

Bộ phận xử lý đơn h ng ở C c ph ng b n h ng 37

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 Phng kinh doanh Đơ n đặ t hng Nh ậ n đơ n đặ t hng Tnh s ố Đơ n đặ t t ổ ng l hng S ố t ổ ng c ủ a B ả n k l ỗ i v Nh ậ p l t ổ ng cc l ĐĐ H In ra t ừ my Vo my Đố i chi ế u tnh S ố t ổ ng v t ổ ng s ố D

H nh 2.10 Sơ đồ xử lý hệ thống đơn h ng tr n hệ thống xử lý theo l

Chương tr nh m y t nh xử lý như sau: 38

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 D ữ li ệ u X ử l ý ĐĐ H v nh ậ p ghi vo file Chi ti ế t ĐĐ H m ớ i Thng tin

Ki ể m tra đ i ề u ki ệ n Gi ấ y h ồ i bo chnh KH bn ch ị u v in Chi ti ế t l ệ nh bn hng m ớ i T ậ p tin chnh khch hng In L ệ nh bn hng

T ậ p tin chi ti ế t K ế t h ợ p l ệ nh bn hng T ậ p tin chi ti ế t l ệ nh bn hng Đế n h ệ th ố ng gi ao hng

H nh 2.11. Chương tr nh m y t nh xử lý 39

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

Sau đy l sơ đồ xử lý hệ thống đơn h ng tr n hệ thống xử lý trực tuyến thời gian thực: File Khch hng Đơ n đặ t Ki ể m tra Gi ấ y h ồ i hng c ủ a Nh ậ p li ệ u Đ K bn bo khch hng ch ị u v in Thng tin chi ti ế t l ệ nh bn hng Ki ể m tra Đ K bn B ả n k bn ch ị u v in hng 40

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

H nh 2.12: Sơ đồ xử lý hệ thống đơn h ng tr n hệ thống xử lý trực tuyến thời gian thực

Sau đy l sơ đồ xử lý của hệ thống giao h ng tr n hệ thống xử lý theo l : L ệ nh bn hng Chi ti ế t L ệ nh bn hng

S ắ p x ế p theo

ngy ph ả i giao hng

Chi ti ế t

L ệ nh bn hng

Nh ậ p ngy

Gi ấ y giao giao hng

In v t ạ o c ậ p hng

nh ậ t t ậ p tin giao hng Thng tin

Chi ti ế t l ệ nh chnh khch bn hng hng

Gi ấ y giao hng Trang s au 41

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

H nh 2.13: Sơ đồ xử lý của hệ thống giao h ng tr n hệ thống xử lý theo l

Sơ đồ xử lý của hệ thống giao h ng tr n hệ thống xử lý theo l (tiếp theo):

S ắ p x ế p theo MSHH Giao hng Thng tin X ử l ý nghi ệ p v ụ Bo co chnh hng v in bo co

ki ể m sot

t ồ n kho ki ể m sot Giao hng 42

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

H nh 2.14 Sơ đồ xử lý của hệ thống giao h ng tr n hệ thống xử lý theo l (tiếp theo)

Sơ đồ xử lý của hệ thống giao h ng tr n hệ thống xử lý trực tuyến thời gian thực: Chi ti ế t l ệ nh hng bn Ngy giao hng Gi ấ y giao hng (2 lin) In v t ạ o m ẩ u tin giao hng TT chnh khch hng T ậ p tin chnh hng t ồ n kho G ử i hng

H nh 2.15 Sơ đồ xử lý của hệ thống giao h ng tr n hệ thống xử lý trực tuyến thời gian thực

Sơ đồ xử lý hệ thống lập h a đơn trong hệ thống xử lý trực tuyến thời gia

th ự c TT chnh Bo co khch hng ki ể m sot Ch ươ ng trnh Ha đơ n bn Nh ậ p d ữ li ệ u l ậ p ha đơ n hng Giao hng Bi ế n độ ng ti Chi ti ế t ha T ổ ng h ợ p đơ n ghi s ổ ci kho ả n ph ả i thu B ả ng k ch ứ ng t ừ ghi c Ch ươ ng trnh l ậ p ha đơ n B ả ng k ha đơ n 43

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

H nh 2.16: Sơ đồ xử lý hệ thống lập h a đơn trong hệ thống xử lý trực tuyến thời gia thực

2.4.2. Bảng tổng hợp ra quyết định

Tr nh b y kh i qu t kết quả quyết định cho c c t nh huống phức tạp. Ưu điểm hơn lưu

đồ khi phải lựa chọn giữa nhiều vấn đề nhưng n kh ng cho thấy t nh chất tuần tự của c ng việc.

L ma trận gồm 2 phần: phần tr n c c c d ng l từng quy luật giải quyết vấn đề, c c

cột l quy luật để nối kết quy luật v t nh huống, c c d ng l c c t nh huống của vấn đề.

Bảng 2.3: Bảng tổng hợp ra quyết định

T nh huống Quy luật 1 2 3 4

Được chấp nhận b n chịu N Y Y Y

Lượng đặt h ng <= mức tồn kho hiện tại N Y Y

Lượng đặt h ng >500 đơn vị N Y Kh ng lập lệnh b n h ng √

Lệnh b n h ng kh ng ghi lượng √ Lập lệnh b n h ng √ √ Cho chiết khấu 20% √

Ngo i ra, để quản lý dự n ph t triển hệ thống, người ra c n sử dụng c c c ng cụ kỹ

thuật kh c như sơ đồ Pert, đường Grantt hoặc c c phần mềm quản lý như MS-project. C U HỎI N TẬP

1. Tr nh b y c c yếu tố ảnh hưởng đến việc ph t triển hệ thống th ng tin kế to n tại c c doanh nghiệp

2. Tại sao t i liệu h a lại quan trọng trong HTTTKT? C c nh n vi n kế to n tại sao lại

quan t m tới t i liệu h a?

3. Tr nh b y c c c ng cụ m tả hệ thống th ng tin kế to n?

4. Ph n biệt giống v kh c nhau giữa lưu đồ chứng từ v sơ đồ d ng dữ liệu. C c ký hiệu

thường d ng trong sơ đồ d ng dữ liệu, giải th ch ý nghĩa c c ký hiệu?

B¸I TẬP T NH HUỐNG B i tập c lời giải

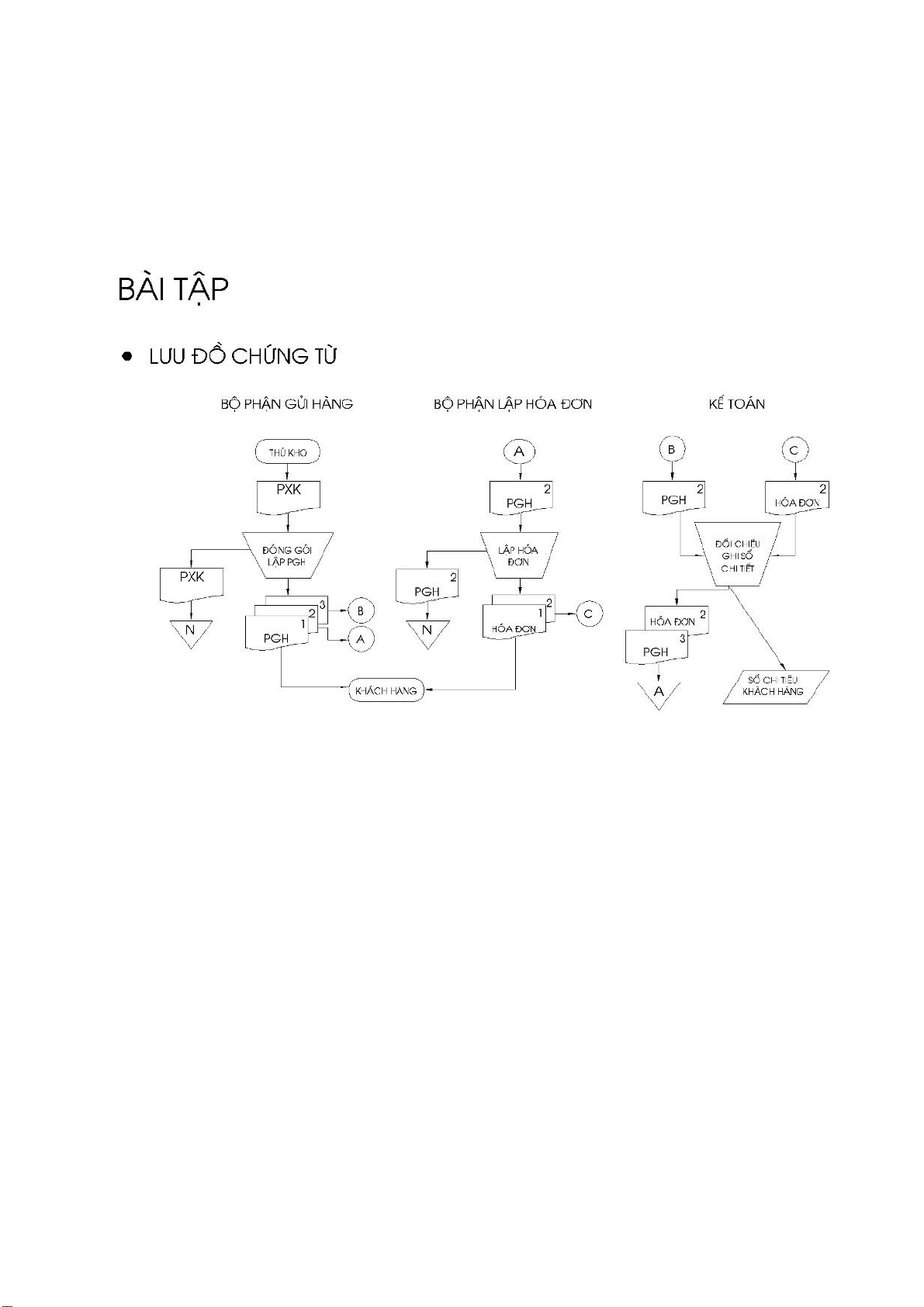

B i 1: Tại c ng ty Bảo Ngọc c quy tr nh xử lý nghiệp vụ b n h ng bằng thủ c ng như sau:

- Sau khi nhận phiếu xuất kho do thủ kho chuyển sang , bộ phận gửi h ng đng g i h

ng v lập Phiếu gửi h ng ba li n : li n 1 gửi cho kh ch h ng c ng h ng h a , li n 2 cho

bộ phận lập h a đơn , li n 3 gửi cho kế to n , lưu phiếu xuất kho theo số thứ tự