Tổng hợp bài giảng môn học Kế toán tài chính | Học viện Công nghệ Bưu chính Viễn thông

Tổng hợp bài giảng môn học Kế toán tài chính của Học viện Công nghệ Bưu chính Viễn thông với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: kế toán tài chính (FIA1323) 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36067889

BỘ THÔNG TIN VÀ TRUYÊN THÔNG

HOC VIÊN CÔNG NGHÊ BƯU CHINH VIÊN THÔNG ----- ----- ĐINH XUÂN DŨNG BÀI GIẢNG

KẾ TOÁN TÀI CHÍNH 1 Tháng 11 năm 2017

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 LỜI MỞ ĐẦU

Trước sự hội nhập kinh tế thế giới và khu vực, sự đổi mới trong lĩnh vực quản lý kinh

tế nói chung và lĩnh vực kế toán nói riêng là điều hết sức quan trọng. Ngày 22/12/2014, Bộ

Tài chính đã ban hành Thông tư số 200/2014/TT-BTC nhằm đổi mới chế độ kế toán cho

phù hợp với luật Kế toán; các chuẩn mực kế toán do Nhà nước ban hành cũng như thực

tiễn hoạt động kinh doanh của các doanh nghiệp, chính vì thế, việc biên soạn tài liệu môn

học “Kế toán Tài chính” theo tinh thần đổi mới vào chương trình đào tạo Cử nhân Đại học

Kế toán là điều cần thiết.

Môn học “Kế toán Tài chính” chia làm 3 phần, phần 1 do Th.S Đinh Xuân Dũng, làm

chủ biên. Tài liệu được biên soạn trên cơ sở kế thừa nguồn tài liệu phong phú trong và

ngoài nước, đặc biệt là những vấn đề đổi mới quản lý Tài chính - Kế toán, quản lý sản xuất

kinh doanh trong nền kinh tế thị trường theo định hướng XHCN của Nhà nước và Bộ Tài chính.

Mặc dù đã hết sức cố gắng, song tài liệu không tránh khỏi những kiếm khuyết, tác

giả biên soạn rất mong nhận được sự đóng góp ý kiến của bạn đọc để cuốn sách này ngày càng hữu ích hơn. Xin trân trọng cảm ơn!

MỤC LỤC Trang Lời mở đầu 01 MỤC LỤC 02

CHƯƠNG I: TỔ CHỨC CÔNG TÁC KẾ TOÁN TÀI CHÍNH TRONG DN 06 1.1

Vai trò, nhiệm vụ kế toán tài chính trong doanh nghiệp 06

1.1.1 Vai trò kế toán tài chính trong công tác quản lý kinh tế 06

1.1.2. Nội dung và yêu cầu của kế toán tài chính trong doanh nghiệp 08

1.2. Những khái niệm, nguyên tắc kế toán tài chính 10

1.2.1. Theo Chuẩn mực kế toán Việt Nam 10

1.2.2. Theo Luật kế toán Việt Nam 11

1.3. Tổ chức công tác kế toán tài chính trong doanh nghiệp 12 1.3.1. Quy định chung 12 1.3.2. Quy định cụ thể 16

CHƯƠNG II: KẾ TOÁN VỐN BẰNG TIỀN, CÁC KHOẢN PHẢI THU VÀ ỨNG 34 TRƯỚC 2.1

Nhiệm vụ kế toán vốn bằng tiền, các khoản phải thu và ứng trước 34 2.2

Kế toán vốn bằng tiền 34

2.2.1. Kế toán tiền mặt 35 1

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

2.2.2. Kế toán tiền gửi Ngân hàng 45

2.2.3. Kế toán tiền đang chuyển 54 2.3

Kế toán các khoản phải thu 55

2.3.1. Nguyên tắc kế toán các khoản phải thu 55

2.3.2. Kế toán phải thu khách hàng 56

2.3.3. Kế toán thuế GTGT được khấu trừ 65

2.3.4. Kế toán phải thu nội bộ 68

2.3.5. Kế toán các khoản phải thu khác 78

2.3.6. Kế toán dự phòng phải thu khó đòi 84

2.3. Kế toán các khoản ứng trước và trả trước 87

2.3.1. Kế toán các khoản tạm ứng 88

2.3.2. Kế toán chi phí trả trước 90

2.3.3. Kế toán cầm cố, thế chấp, ký quỹ, ký cược 96

CHƯƠNG III: KẾ TOÁN VẬT TƯ 101

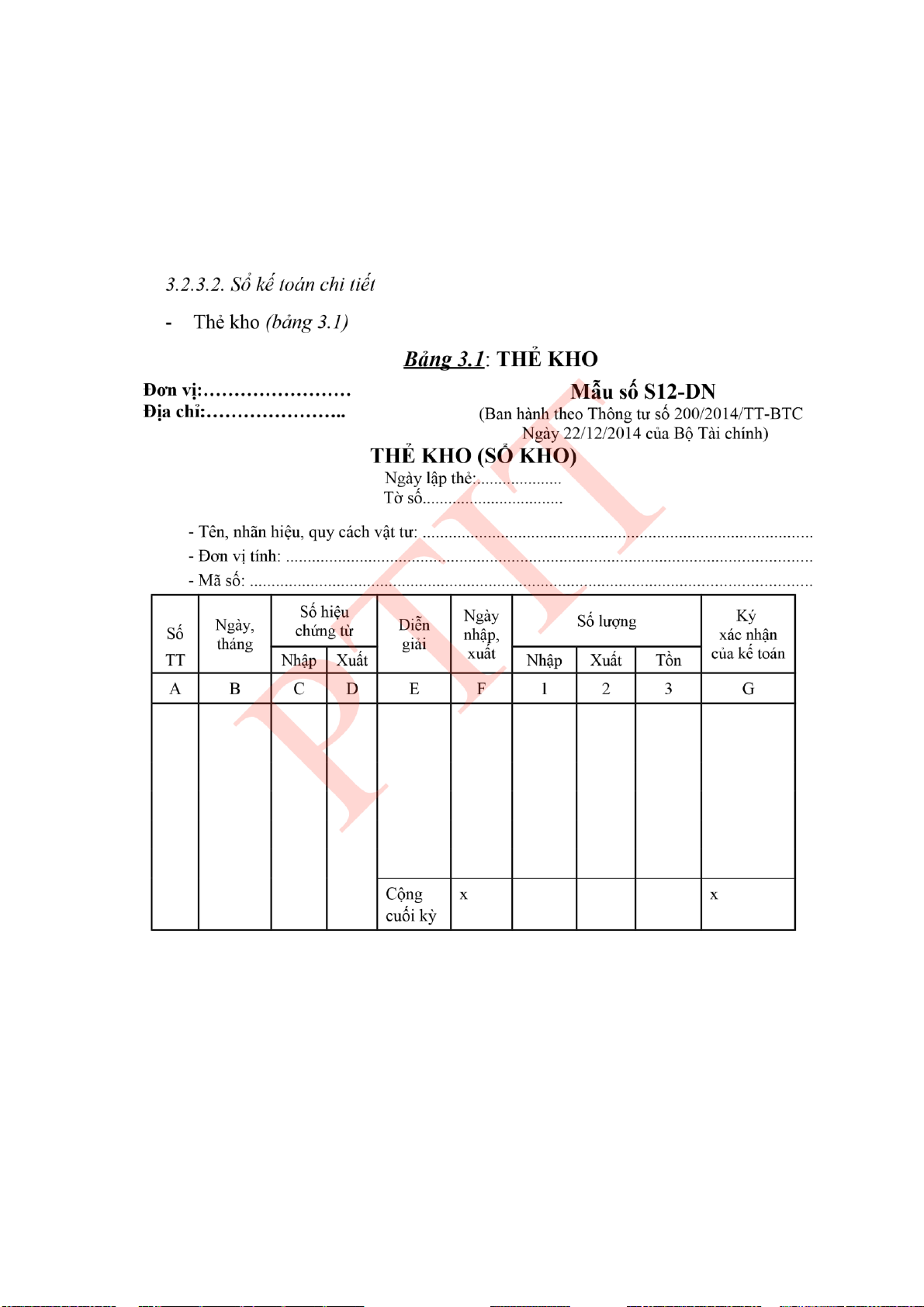

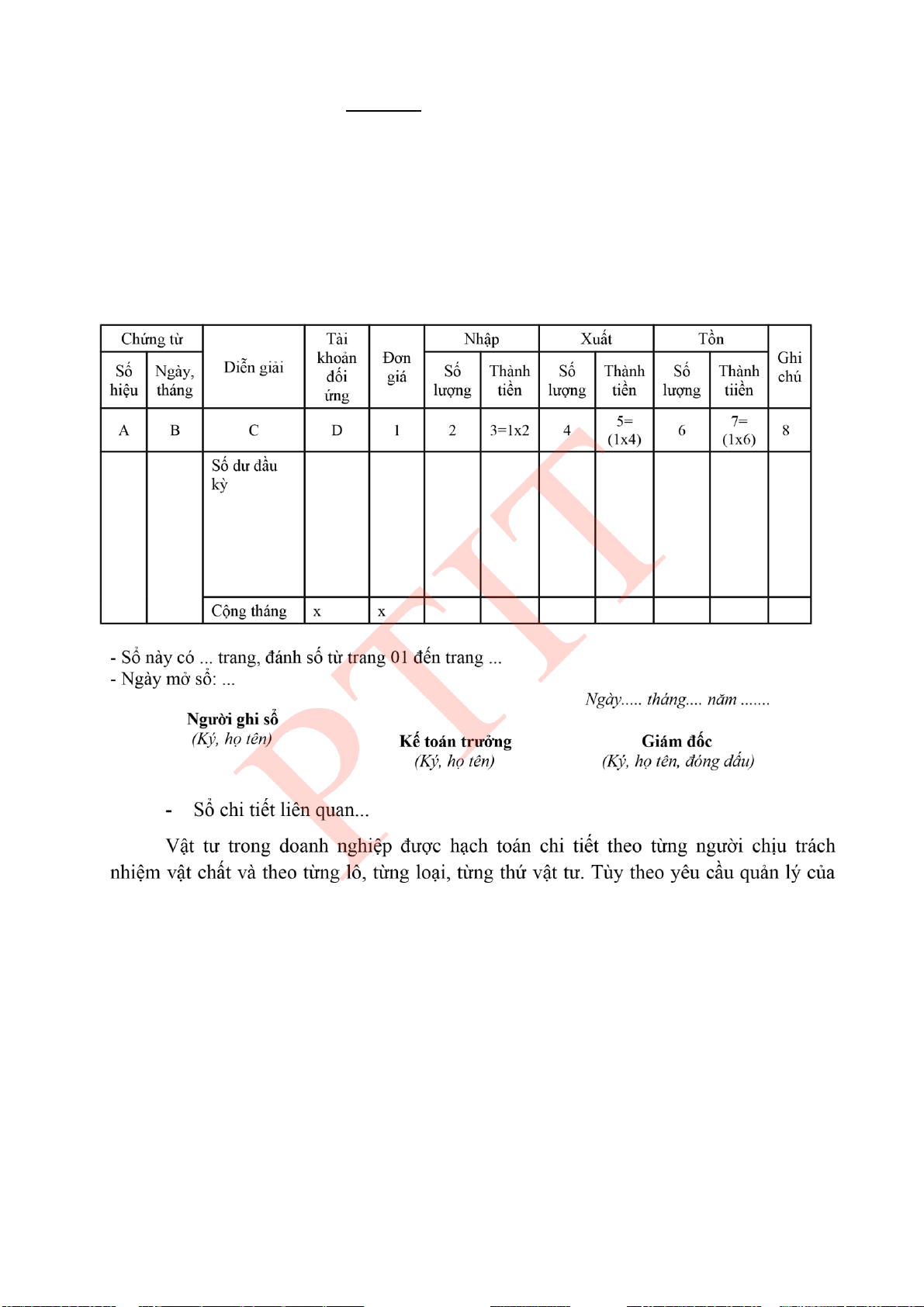

3.1. Nhiệm vụ kế toán vật tư 101 3.2.

Kế toán Nguyên liệu, vật liệu 101

3.2.1. Nguyên tắc kế toán 101

3.2.2. Kết cấu và nội dung phản ánh của Tài khoản 152 103

3.2.3. Kế toán chi tiết nguyên vật liệu 103

3.2.4. Phương pháp kế toán một số nghiệp vụ kinh tế chủ yếu 106 3.3.

Kế toán Công cụ, dụng cụ 113

3.3.1. Nguyên tắc kế toán 113

3.3.2. Kết cấu và nội dung phản ánh của tài khoản 153 114

3.3.3. Kế toán chi tiết công cụ dụng cụ 115

3.3.4. Phương pháp kế toán một số nghiệp vụ kinh tế chủ yếu 115

3.4. Kế toán các nghiệp vụ liên quan đến kiểm kê và đánh giá lại vật tư 119

3.5. Kế toán dự phòng giảm giá vật tư tồn kho 122

3.5.1. Nguyên tắc kế toán dự phòng giảm giá hàng tồn kho 122

3.5.2. Kết cấu và nội dung phản ánh của tài khoản 229 123

3.5.3. Phương pháp kế toán dự phòng giảm giá hàng tồn kho 123

CHƯƠNG IV: KẾ TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO 125 LƯƠNG 4.1.

Nhiệm vụ kế toán tiền lương và các khoản trích theo lương 125 4.2.

Hình thức tiền lương, quỹ tiền lương và các khoản trích theo lương 125 2

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

4.2.1. Các hình thức trả lương 125 4.2.2. Quỹ tiền lương 126

4.2.3. Quỹ bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm 127 thất nghiệp 4.3

Kế toán tiền lương và các khoản phải trả người lao động 128

4.3.1. Nguyên tắc kế toán 128 4.3.2. Chứng từ hạch toán 128

4.3.3. Tài khoản kế toán sử dụng 129

4.3.4. Phương pháp kế toán một số nghiệp vụ kinh tế chủ yếu 129 4.4

Kế toán các khoản trích theo lương 132

4.4.1. Nguyên tắc kế toán 132

4.4.2. Kết cấu và nội dung Tài khoản 338 133

4.4.3. Phương pháp kế toán một số nghiệp vụ kinh tế chủ yếu về BHXH, 136 BHYT, BHTN, KPCĐ

TÀI LIỆU THAM KHẢO 139

DANH MỤC BẢNG BIỂU, SƠ ĐỒ, VIẾT TẮT

DANH MỤC TỪ VIẾT TẮT BHXH Bảo hiểm xã hội BHYT Bảo hiểm y tế 3

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 4

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 Sơ đồ 2.9

Kế toán các khoản phải thu khác 83

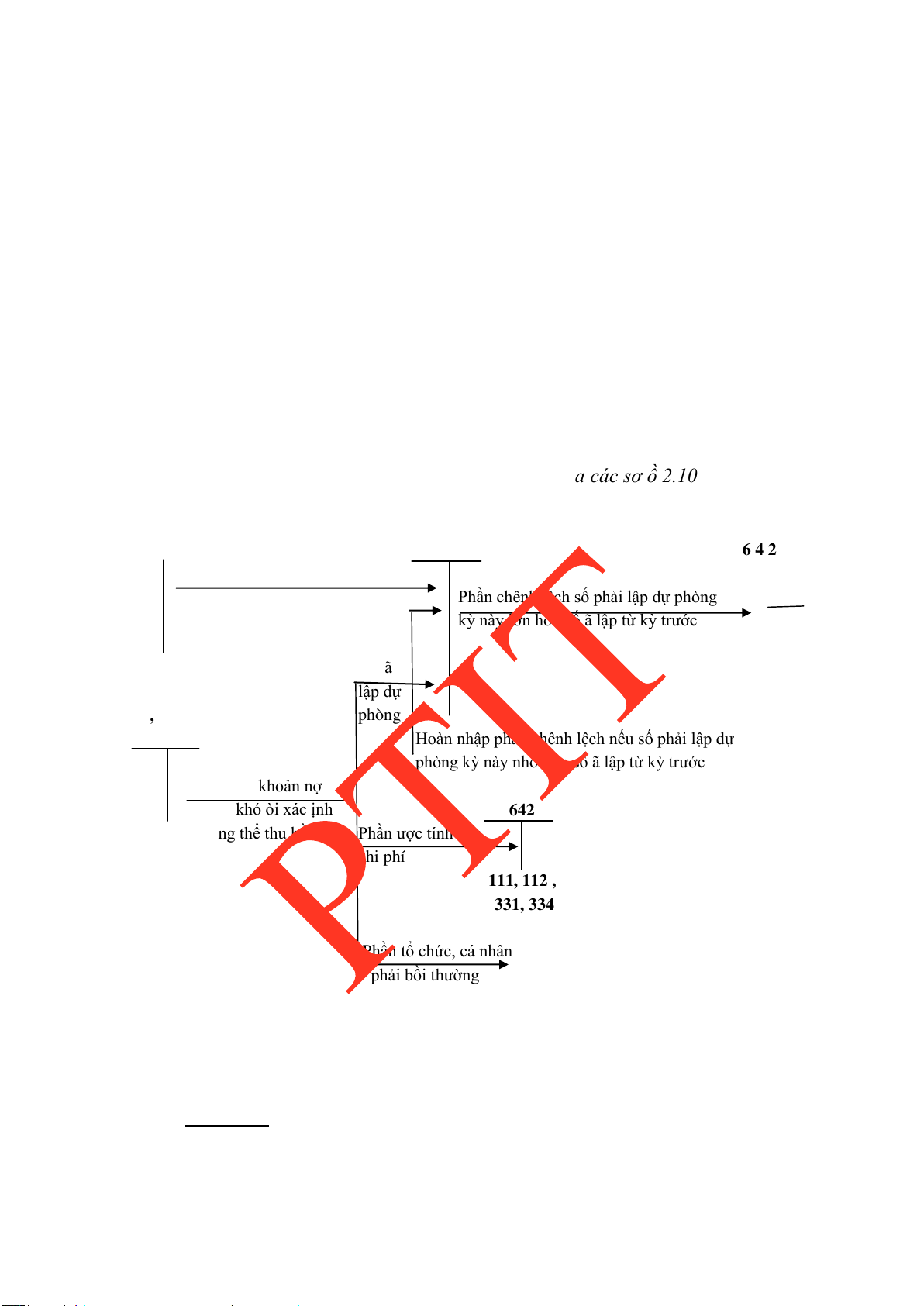

Sơ đồ 2.10 Kế phải dự phòng phải thu khó đòi 87

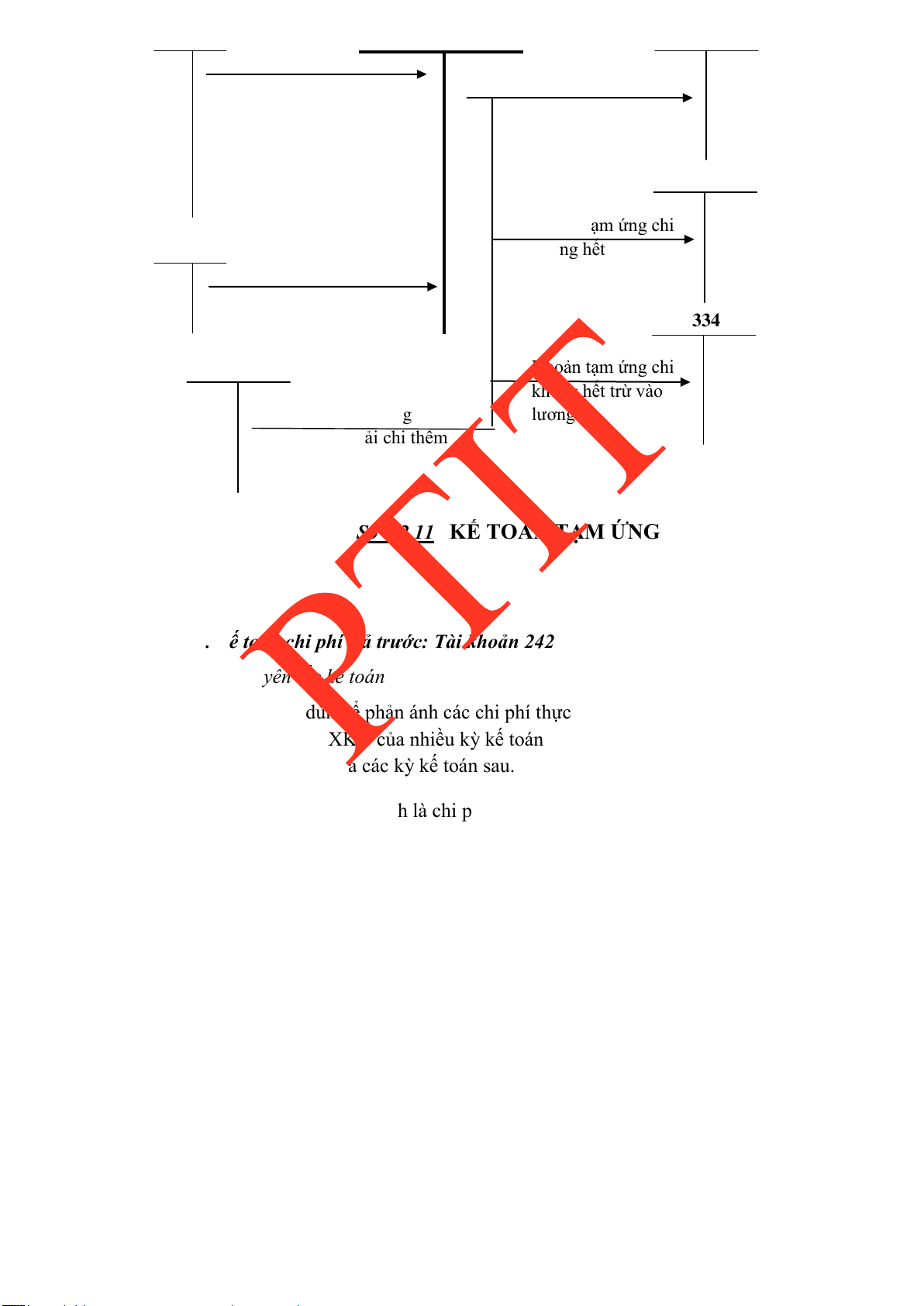

Sơ đồ 2.11 Kế toán tạm ứng 90

Sơ đồ 2.12 Kế phải Chi phí trả trước 96

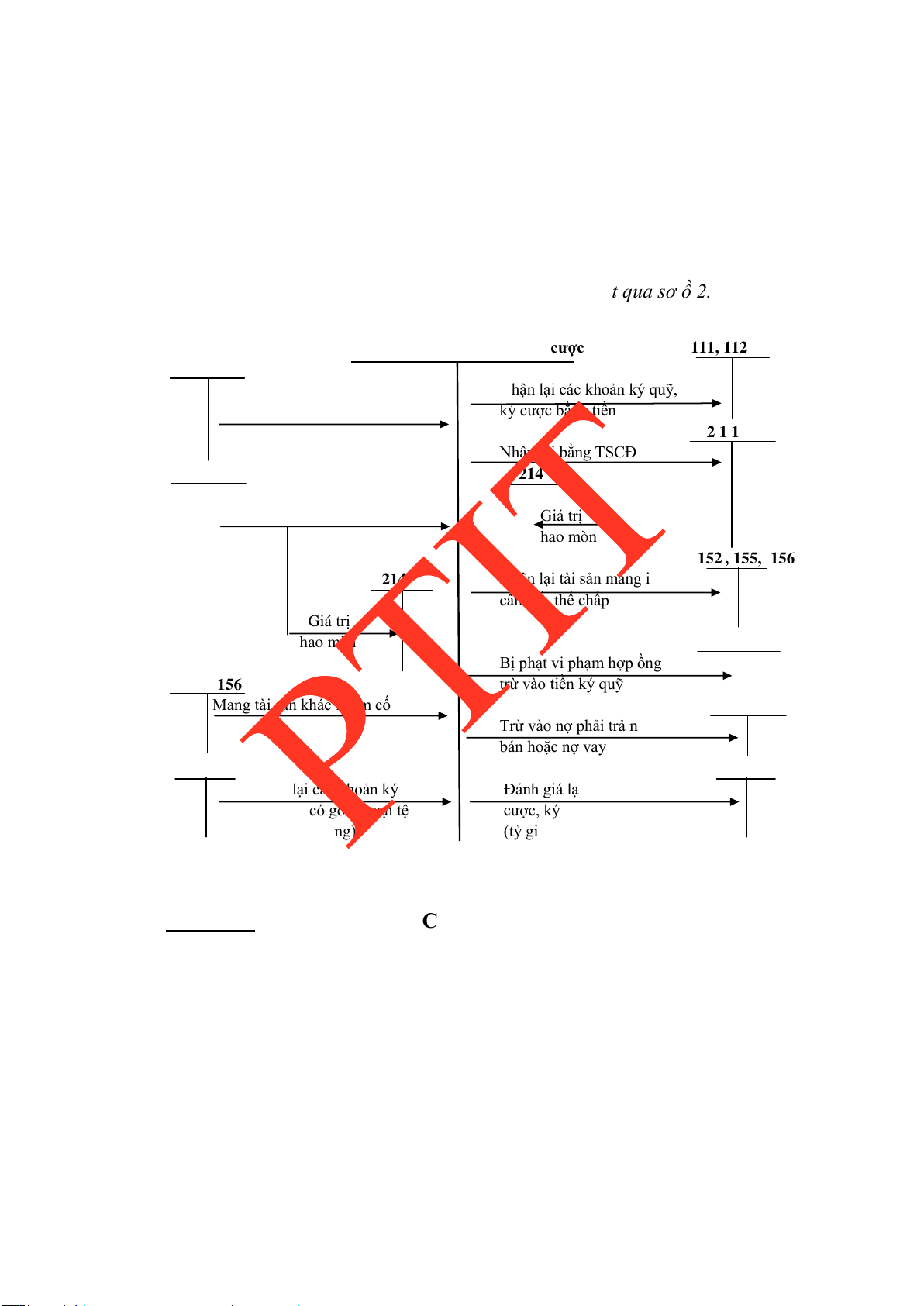

Sơ đồ 2.13 Kế phải Cầm cố, thế chấp, ký quỹ, ký cược 99 Sơ đồ 3.1

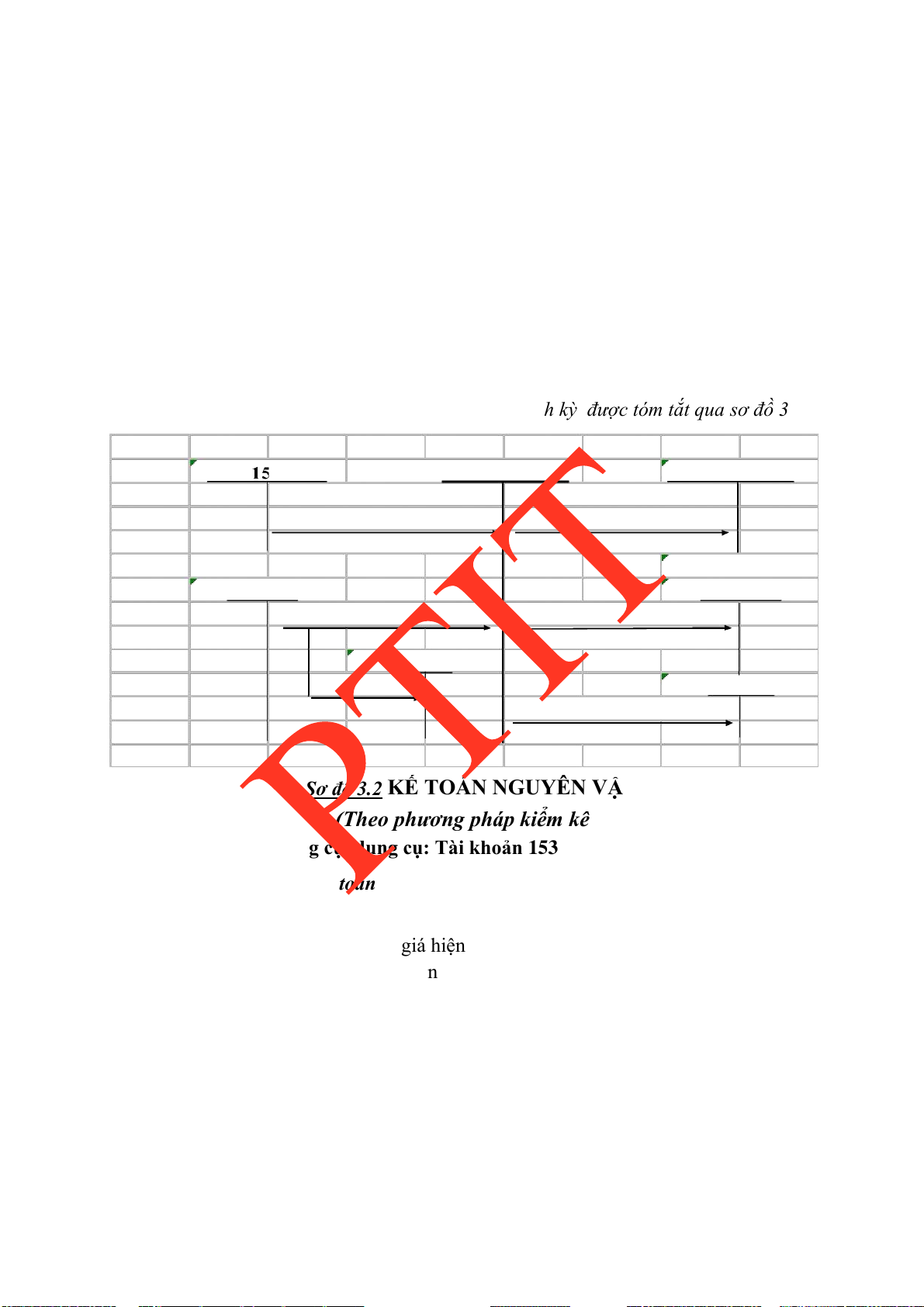

Kế toán Nguyên vật liệu theo phương pháp kê khai thường xuyên 112 Sơ đồ 3.2

Kế toán Nguyên vật liệu theo phương pháp kiểm kê định kỳ 113 Sơ đồ 3.3

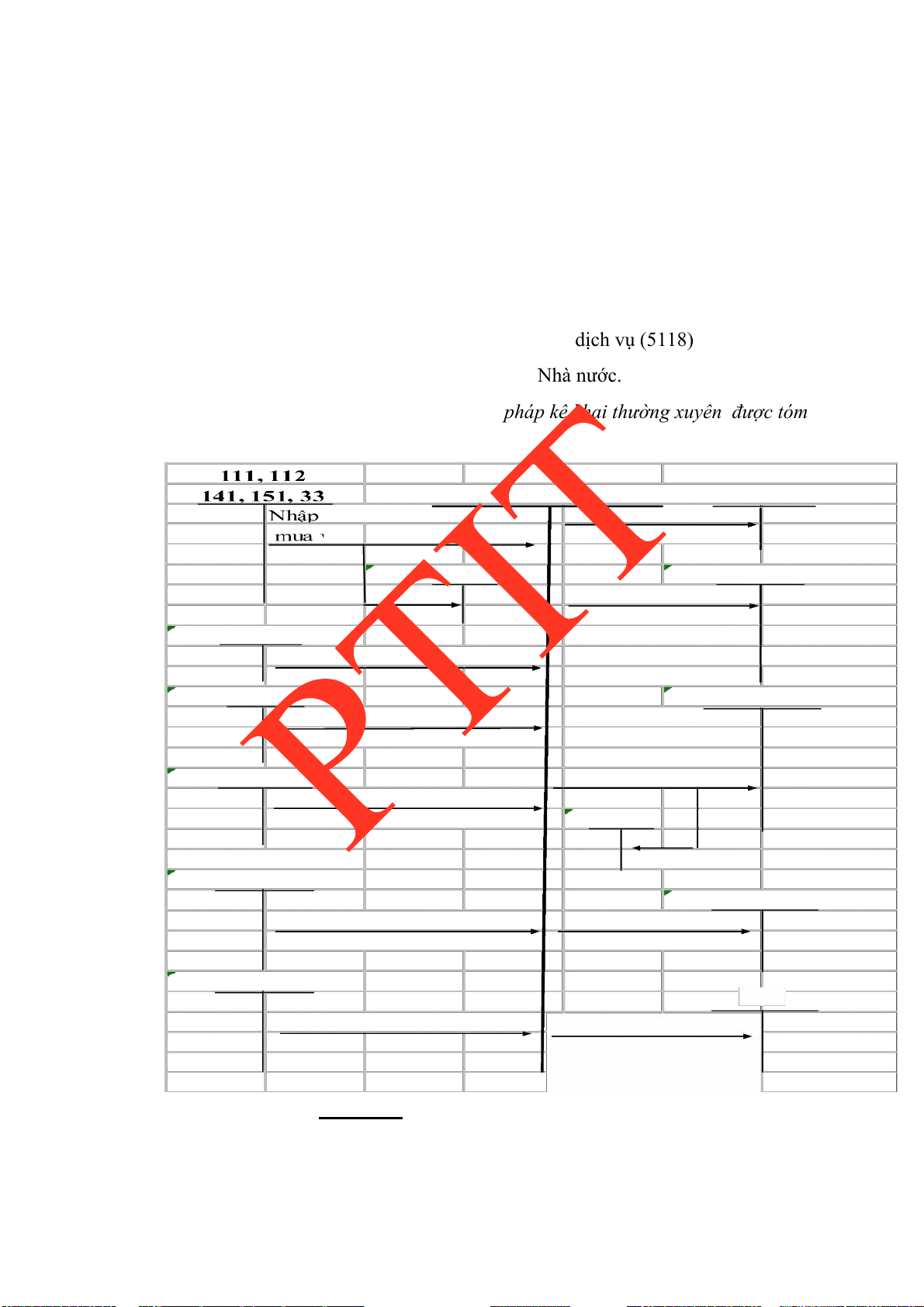

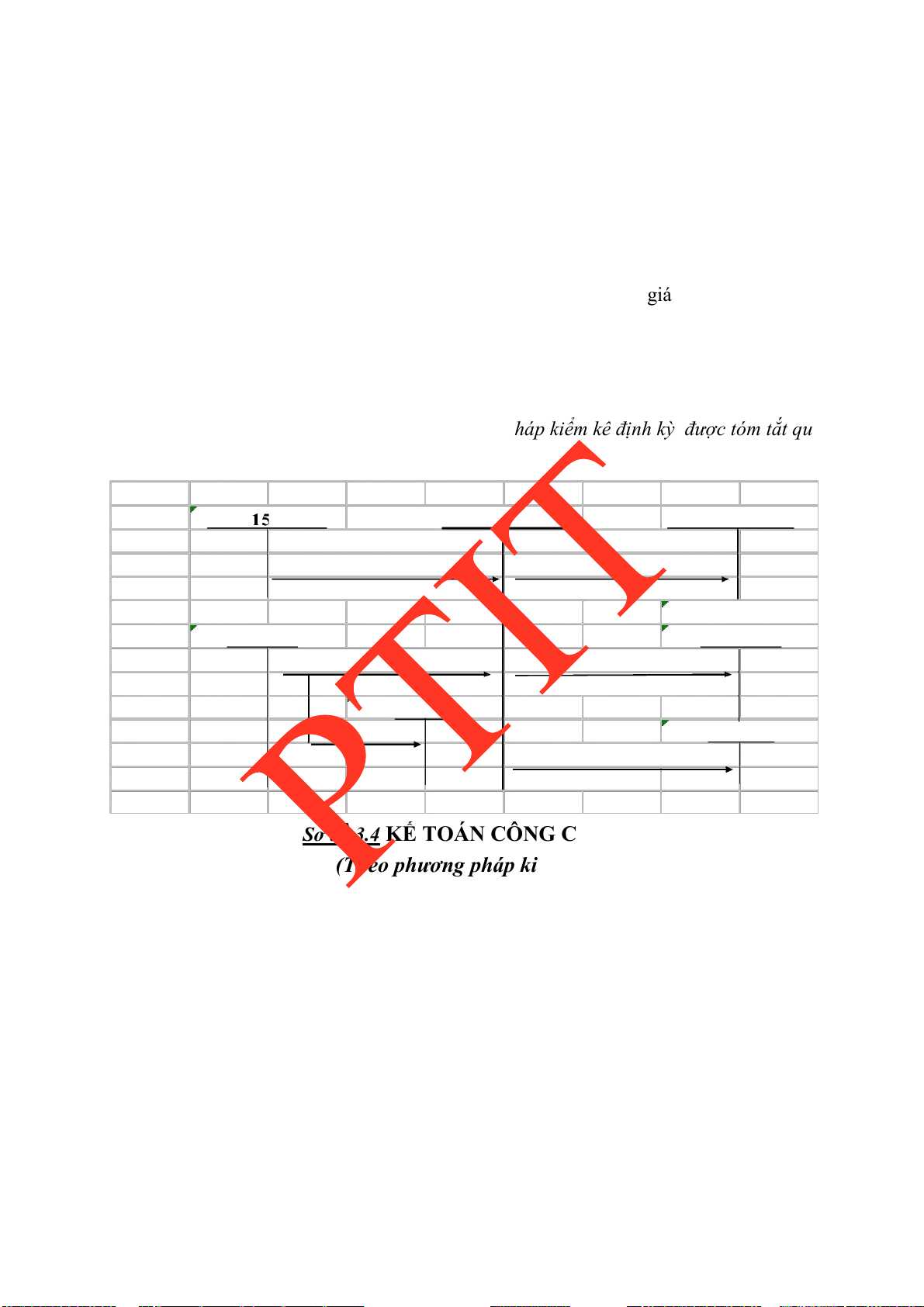

Kế toán Công cụ, dụng cụ theo phương pháp kê khai thường xuyên 118 Sơ đồ 3.4

Kế toán Công cụ, dụng cụ theo phương pháp kiểm kê định kỳ 119 Sơ đồ 3.5

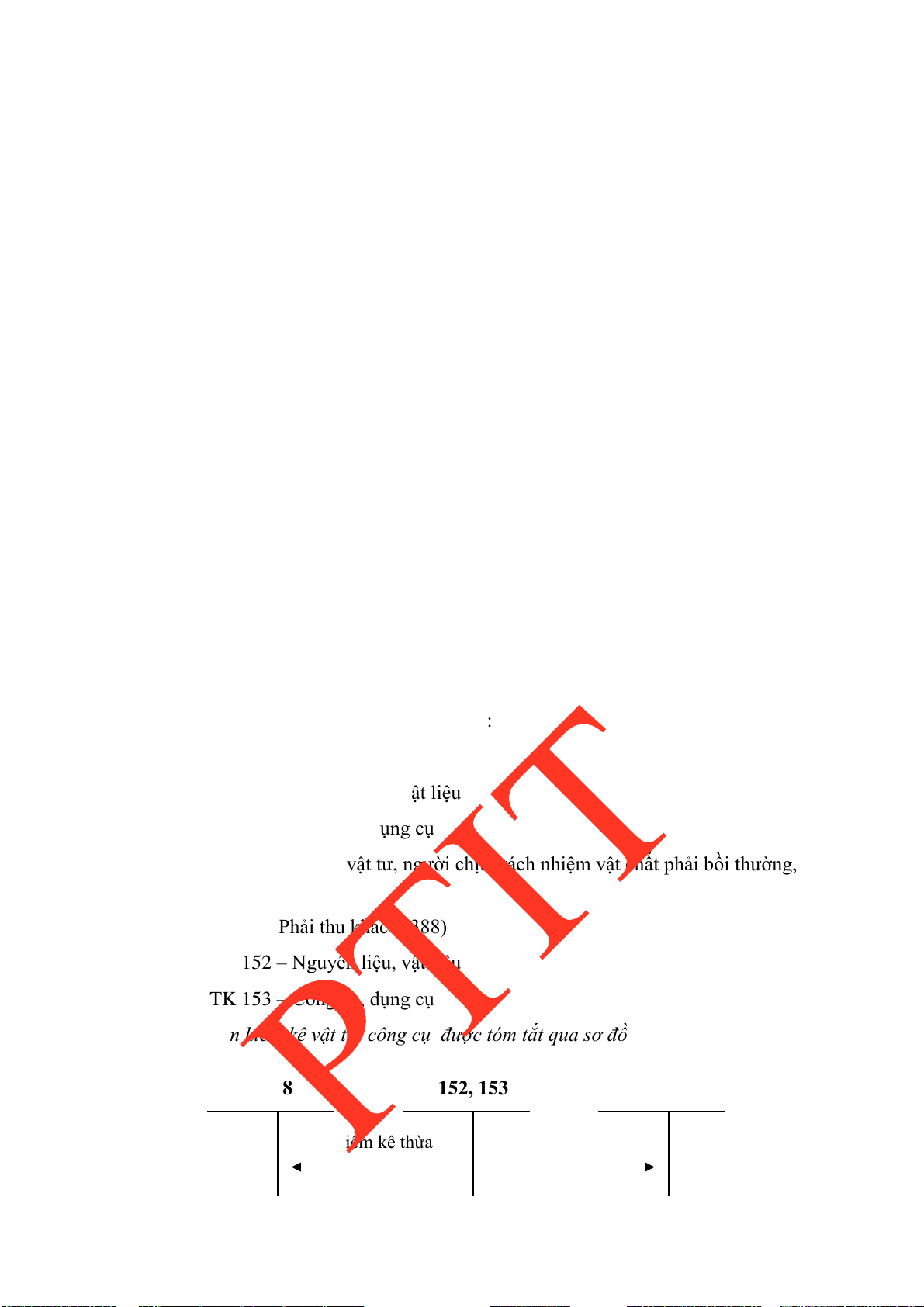

Kế toán kiểm kê vật tư, công cụ 120 Sơ đồ 3.6

Kế toán đánh giá lại vật tư, công cụ 122 Sơ đồ 3.7

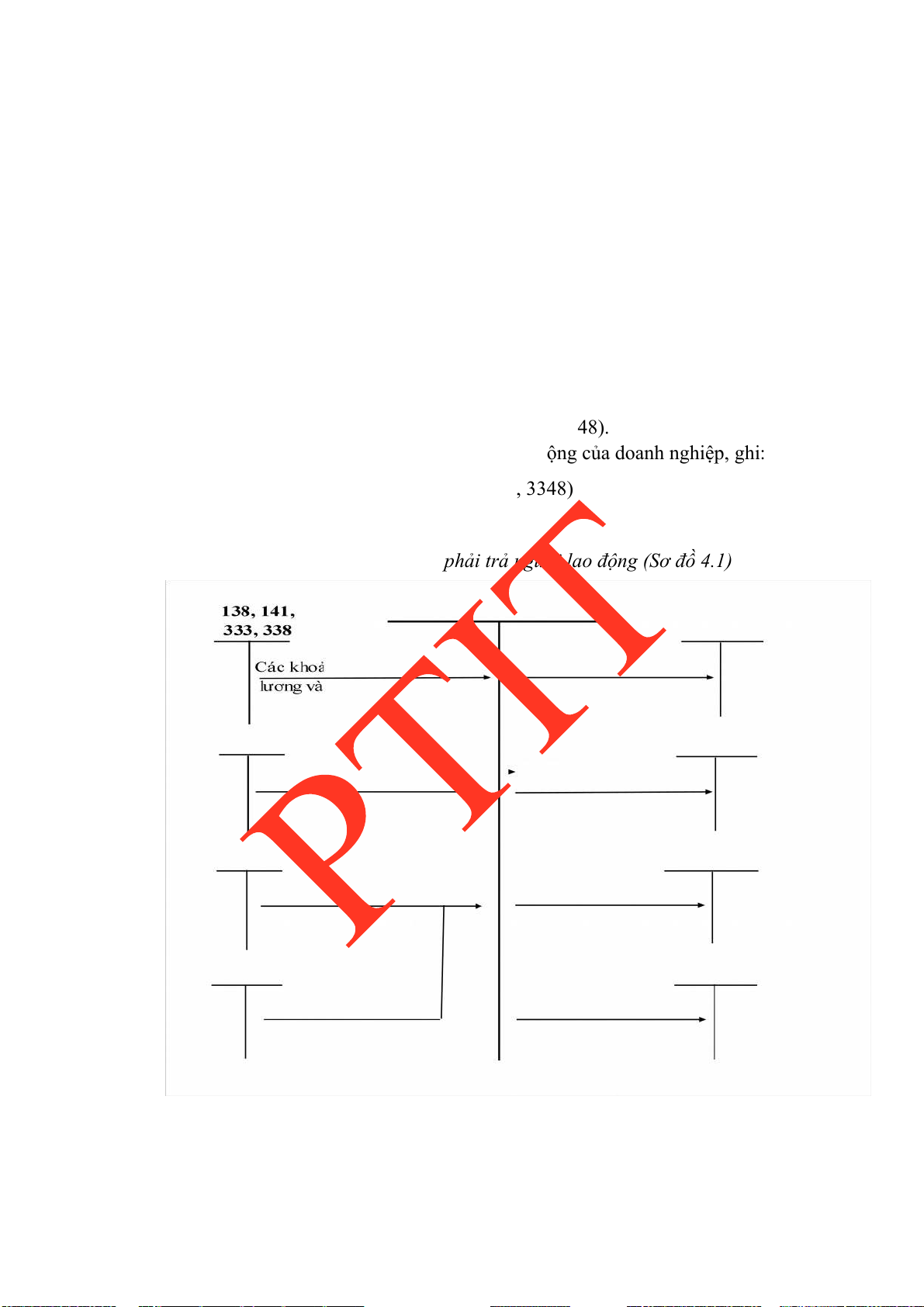

Kế toán dự phòng giảm giá hàng tồn kho 123 Sơ đồ 4.1

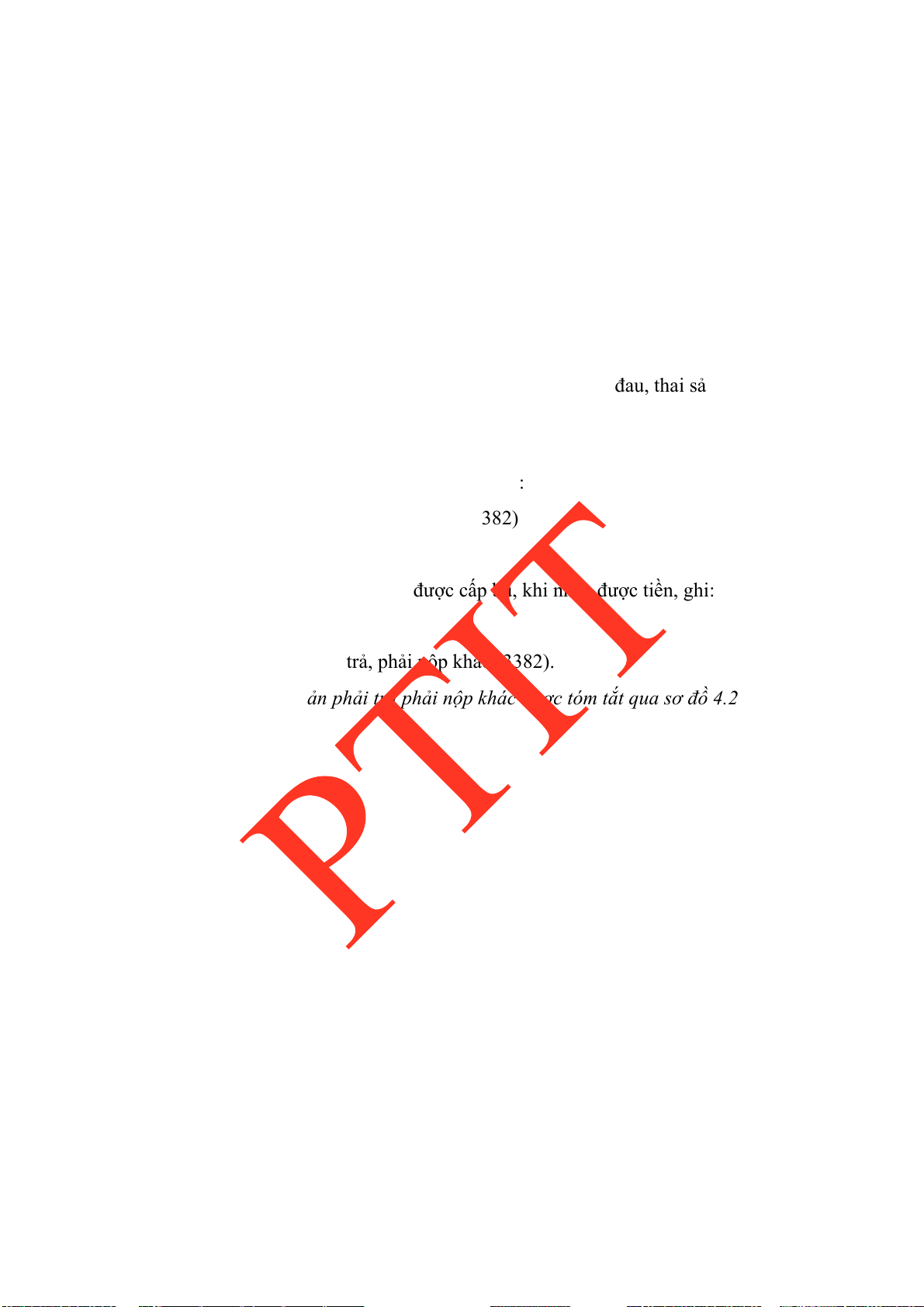

Kế toán tiền lương và các khoản phải trả người lao động 131 Sơ đồ 4.2

Kế toán các khoản phải trả phải nộp khác 137 5

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 CHƯƠNG I

TỔ CHỨC CÔNG TÁC KẾ TOÁN TÀI CHÍNH TRONG DOANH NGHIỆP

1.1 Vai trò, nhiệm vụ kế toán tài chính trong doanh nghiệp

1.1.1 Vai trò kế toán tài chính trong công tác quản lý kinh tế

Kế toán có vai trò quan trọng trong công tác quản lý, gắn liền với hoạt ộng quản lý và

xuất hiện cùng với sự hình thành ời sống kinh tế xã hội loài người.

Cùng với sự phát triển của xã hội loài người và sự tiến bộ của khoa học kỹ thuật, kế toán

cũng không ngừng phát triển về nội dung, phương pháp… ể áp ứng ược yêu cầu quản lý

ngày càng cao của nền sản xuất xã hội.

Có nhiều cách nhìn nhận khác nhau về kế toán:

Theo Ronnald .J. Thacker - Tác giả “Nguyên lý kế toán Mỹ”, thì “Kế toán là một phương

pháp cung cấp thông tin cần thiết cho quản lý có hiệu quả và ể ánh giá hoạt ộng của mọi tổ chức”.

Theo Giáo sư, tiến sĩ Robert Anthony – một nhà nghiên cứu lý luận kinh tế nổi

tiếng của trường Đại học Harward của Mỹ cho rằng “Kế toán là ngôn ngữ kinh doanh”.

Giáo sư, tiến sĩ Grene Allen Gohlke của Viện ại học Wisconsin lại ịnh nghĩa: “Kế toán là

một khoa học liên quan ến việc ghi nhận, phân loại, tóm tắt và giải thích các nghiệp vụ tài

chính của một tổ chức, giúp cho Ban Giám ốc có thể căn cứ vào ó ề ra các quyết ịnh kinh tế”.

Các tổ chức kế toán, kiểm toán quốc tế cũng nêu ra những khái niệm về kế toán như sau:

Theo ủy ban thực hành Kiểm toán Quốc tế ( International Auditing Practices Committee)

thì “Một hệ thống kế toán là hàng loạt các loại các nhiệm vụ như ở một doanh nghiệp mà

nhờ hệ thống này các nghiệp vụ ược xử lý như một phương tiện duy trì các ghi chép tài chính”.

Liên oàn Kế toán Quốc tế (IFAC) cho rằng: “Kế toán là nghệ thuật ghi chép, phân loại,

tổng hợp theo một cách riêng có bằng những khoản tiền, các nghiệp vụ và các sự kiện mà

chúng có ít nhất một phần tính chất tài chính và trình bày kết quả của nó”.

Luật kế toán của Việt nam nêu: “Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và

cung cấp thông tin kinh tế, tài chính dưới hình thức giá trị, hiện vật và thời gian lao ộng”.

Các khái niệm về kế toán nêu trên, cho ta thấy ược những nhận thức, quan niệm về kế toán

ở những phạm vi, góc ộ khác nhau nhưng ều gắn kế toán với việc phục vụ cho công tác

quản lý. Do vậy, kế toán là công cụ không thể thiếu ược trong hệ công cụ quản lý kinh tế,

kế toán là khoa học thu nhận, xử lý và cung cấp toàn bộ thông tin về tài sản và sự vận ộng

của tài sản, các hoạt ộng kinh tế tài chính trong các ơn vị, nhằm kiểm tra, giám sát toàn bộ

hoạt ộng kinh tế, tài chính của ơn vị.

Kế toán có thể ược phân loại theo các tiêu thức khác nhau, giúp chúng ra nhận thức ược

nội dung, mục ích, phạm vi… của từng loại kế toán. 6

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

- Kế toán tài chính là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp

thông tin kinh tế, tài chính bằng báo cáo tài chính cho ối tượng có nhu cầu sử dụng

thông tin của ơn vị kế toán.

- Kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin

kinh tế, tài chính theo yêu cầu quản trị và quyết ịnh kinh tế, tài chính trong nội bộ ơn vị kế toán.

- Kế toán tổng hợp phải thu thập, xử lý, ghi chép và cung cấp thông tin tổng

quát về hoạt ộng kinh tế, tài chính của ơn vị kế toán. Kế toán tổng hợp sử dụng ơn vị

tiền tệ ể phản ánh tình hình tài sản, nguồn hình thành tài sản, tình hình và kết quả hoạt

ộng kinh tế, tài chính của ơn vị kế toán. Kế toán tổng hợp ược thực hiện trên cơ sở các

thông tin, số liệu của kế toán chi tiết;

- Kế toán chi tiết phải thu thập, xử lý, ghi chép và cung cấp thông tin chi tiết

bằng ơn vị tiền tệ, ơn vị hiện vật và ơn vị thời gian lao ộng theo từng ối tượng kế toán

cụ thể trong ơn vị kế toán. Kế toán chi tiết minh họa cho kế toán tổng hợp. Số liệu kế

toán chi tiết phải khớp úng với số liệu kế toán tổng hợp trong một kỳ kế toán

Sản phẩm cuối cùng của kế toán tài chính là hệ thống báo cáo tài chính, trong ó chứa

ựng những thông tin cần thiết cho các ối tượng sử dụng ề ra ược các quyết ịnh quản lý

phù hợp với mục ích sử dụng thông tin của mình.

Các ối tượng sử dụng thông tin do kế toán tài chính xử lý, tổng hợp cung cấp có thể chia thành:

- Các nhà quản lý doanh nghiệp; - Những ối tượng có lợi ích trực tiếp; -

Những ối tượng có lợi ích gián tiếp.

Các nhà quản lý doanh nghiệp: Chủ doanh nghiệp, Ban giám ốc, Hội ồng quản trị,

trong quá trình ra các quyết ịnh quản lý, họ sẽ nghiên cứu những thông tin trình bày trên

báo cáo kế toán ể tìm ra những câu trả lời cho những câu hỏi khác nhau:

- Năng lực sản xuất của ơn vị như thế nào?

- Đơn vị SXKD có lãi hay không?

- Tình hình công nợ và khả năng thanh toán công nợ?

- Hàng hóa tồn kho nhiều hay ít?

- Quy mô sản xuất nêu trên thu hẹp hay mở rộng?

- Có nên chuyển hướng kinh doanh hay không?

- Có thể tăng giá trị sản phẩm hay sản xuất giới thiệu sản phẩm mới hay không…?

Như vậy, thông qua các thông tin trên báo cáo tài chính cung cấp, các nhà quản lý doanh

nghiệp biết ược tình hình sử dụng các loại tài sản, lao ộng, vật tư tiền vốn, tình hình chi phí

và kết quả hoạt ộng SXKD… nhằm phục vụ cho việc iều hành, quản lý kịp thời cũng như

việc phân tích, ánh giá tình hình kết quả hoạt ộng SXKD, tính hiệu quả, úng ắn của những

giải pháp quản lý, từ ó doanh nghiệp ề ra các biện pháp, quyết ịnh phù hợp về phương

hướng phát triển của mình. 7

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

Những ối tượng có lợi ích trực tiếp ối với thông tin do kế toán cung cấp là các chủ

ầu tư, chủ nợ, các cổ ông, những ối tác liên doanh. Căn cứ vào thông tin kế toán của doanh

nghiệp, họ có thể ưa ra các quyết ịnh ầu tư, cho vay, góp vốn nhiều hay ít, ầu tư vào lĩnh

vực, ngành nghề nào, chính sách ầu tư ra sao…? Các chủ nợ cũng ưa ra các quyết ịnh cho

vay phù hợp với ặc iểm, tình hình và sự phát triển của doanh nghiệp thông qua các thông

tin trên báo cáo kế toán của doanh nghiệp, họ quyết ịnh cho vay nhiều hay ít, vay với iều

kiện, lãi xuất như thế nào, các chủ hàng có bán hàng cho doanh nghiệp theo phương thức trả chậm hay không?

Những ối tượng có lợi ích gián tiếp tới thông tin kế toán, ó là các cơ quan quản lý

chức năng: Thuế, tài chính, thống kê, Chính phủ,… Các cơ quan quản lý chức năng của

Nhà nước dựa vào thông tin do kế toán tài chính cung cấp ể kiểm tra, giám sát hoạt ộng

SXKD của các doanh nghiệp ể kiểm tra việc chấp hành, thực hiện các chính sách, chế ộ

quản lý kinh tế, tài chính, ể quản lý và iều hành thống nhất toàn bộ nền kinh tế quốc dân.

Cũng trên cơ sở các thông tin kế toán tài chính của các doanh nghiệp mà các cơ quan quản

lý chức năng, các cơ quan ban hành chính sách, chế ộ tổng hợp nghiên cứu, hoàn thiện các

chính sách chế ộ quản lý hiện hành và ề ra những chính sách, chế ộ thích hợp, nhằm thực

hiện các kế hoạch, ường lối phát triển nhanh chóng và toàn diện nền kinh tế quốc dân.

Qua ó ta thấy mục ích của kế toán tài chính là thu thập, xử lý, cung cấp các thông

tin cần thiết cho các ối tượng sử dụng khác nhau, với mục ích khác nhau, ề ra ược các quyết

ịnh quản lý phù hợp. Điều này nói lên vai trò quan trọng của kế toán tài chính trong công

tác quản lý vi mô và vĩ mô của Nhà nước.

1.1.2. Nội dung và yêu cầu của kế toán tài chính trong doanh nghiệp

1.1.2.1 Nội dung của công tác kế toán tài chính

- Căn cứ vào các ặc iểm hình thành và sự vận ộng của tài sản cũng như nội dung,

tính chất cùng loại của các nghiệp vụ kinh tế - tài chính, nội dung cơ bản công tác kế toán

tài chính trong doanh nghiệp bao gồm:

1. Kế toán vốn bằng tiền, ầu tư ngắn hạn và các khoản phải thu;

2. Kế toán vật tư hàng hóa;

3. Kế toán tài sản cố ịnh và các khoản ầu tư dài hạn;

4. Kế toán tiền lương và các khoản trích theo lương

5. Kế toán chi phí sản xuất và tính giá thành sản phẩm;

6. Kế toán kết quả bán hàng, xác ịnh kết quả và phân phối kết quả; 7 Kế toán các

khoản nợ phải trả và nguồn vốn chủ sở hữu; 8. Lập báo cáo tài chính. -

Căn cứ Luật Kế toán, nội dung của công tác kế toán bao gồm: 1. Chứng từ kế toán; 2.

Tài khoản kế toán và sổ kế toán; 3. Báo cáo tài chính; 4. Kiểm tra kế toán; 5.

Kiểm kê tài sản, bảo quản lưu trữ tài liệu kế toán; 8

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 6.

Công việc kế toán trong trường hợp ơn vị kế toán chia, tách, hợp nhất, sáp

nhập, chuyển ổi hình thức sở hữu, giải thể, chấm dứt hoạt ộng, phá sản. 1.1.2.2.

Yêu cầu của kế toán tài chính Theo luật Kế toán: 1.

Phản ánh ầy ủ nghiệp vụ kinh tế, tài chính phát sinh vào chứng từ kế

toán, sổ kế toán và báo cáo tài chính. 2.

Phản ánh kịp thời, úng thời gian quy ịnh thông tin, số liệu kế toán. 3.

Phản ánh rõ ràng, dễ hiểu và chính xác thông tin, số liệu kế toán. 4.

Phản ánh trung thực, khách quan hiện trạng, bản chất sự việc, nội

dung và giá trị của nghiệp vụ kinh tế, tài chính. 5.

Thông tin, số liệu kế toán phải ược phản ánh liên tục từ khi phát sinh

ến khi kết thúc hoạt ộng kinh tế, tài chính, từ khi thành lập ến khi chấm dứt hoạt

ộng của ơn vị kế toán; số liệu kế toán kỳ này phải kế tiếp số liệu kế toán của kỳ trước. 6.

Phân loại, sắp xếp thông tin, số liệu kế toán theo trình tự, có hệ

thống và có thể so sánh, kiểm chứng ược. -

Theo Chuẩn mực kế toán Việt nam số 01 “ Chuẩn mực chung ” yêu cầu của kế toán là: 1. Trung thực

Các thông tin và số liệu kế toán phải ược ghi chép và báo cáo trên cơ sở các bằng

chứng ầy ủ, khách quan và úng với thực tế về hiện trạng, bản chất nội dung và giá trị của

nghiệp vụ kinh tế phát sinh. 2. Khách quan

Các thông tin và số liệu kế toán phải ược ghi chép và báo cáo úng với thực tế,

không bị xuyên tạc, không bị bóp méo. 3. Đầy ủ

Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan ến kỳ kế toán phải ược ghi

chép và báo cáo ầy ủ, không bị bỏ sót. 4. Kịp thời

Các thông tin và số liệu kế toán phải ược ghi chép và báo cáo kịp thời, úng hoặc

trước thời hạn quy ịnh, không ược chậm trễ. 5. Dễ hiểu

Các thông tin và số liệu kế toán trình bày trong báo cáo tài chính phải rõ ràng, dễ

hiểu ối với người sử dụng. Người sử dụng ở ây ược hiểu là người có hiểu biết về kinh

doanh, về kinh tế, tài chính, kế toán ở mức trung bình. Thông tin về những vấn ề phức tạp

trong báo cáo tài chính phải ược giải trình trong phần thuyết minh. 6. Có thể so sánh

Các thông tin và số liệu kế toán giữa các kỳ kế toán trong một doanh nghiệp và

giữa các doanh nghiệp chỉ có thể so sánh ược khi tính toán và trình bày nhất quán.

Trường hợp không nhất quán thì phải giải trình trong phần thuyết minh ể người sử dụng 9

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

báo cáo tài chính có thể so sánh thông tin giữa các kỳ kế toán, giữa các doanh nghiệp

hoặc giữa thông tin thực hiện với thông tin dự toán, kế hoạch.

Các yêu cầu kế toán nói trên phải ược thực hiện ồng thời. Ví dụ: Yêu cầu trung

thực ã bao hàm yêu cầu khách quan; yêu cầu kịp thời nhưng phải ầy ủ, dễ hiểu và có thể so sánh ược.

1.1.2.3 Nhiệm vụ của kế toán tài chính doanh nghiệp

Theo Luật kế toán quy ịnh các nhiệm vụ của kế toán, bao gồm: 1.

Thu thập, xử lý thông tin, số liệu kế toán theo ối tượng và nội dung công

việc kế toán, theo chuẩn mực kế toán và chế ộ kế toán. 2.

Kiểm tra, giám sát các khoản thu, chi tài chính, nghĩa vụ thu, nộp, thanh

toán nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn hình thành tài sản; phát hiện và

ngăn ngừa các hành vi vi phạm pháp luật về tài chính, kế toán. 3.

Phân tích thông tin, số liệu kế toán; tham mưu, ề xuất các giải pháp phục vụ

yêu cầu quản trị và quyết ịnh kinh tế, tài chính của ơn vị kế toán. 4.

Cung cấp thông tin, số liệu kế toán theo quy ịnh của pháp luật.

1.2. Những khái niệm, nguyên tắc kế toán tài chính

1.2.1. Theo Chuẩn mực kế toán Việt Nam (Chuẩn mực chung – số 01) quy ịnh

các nguyên tắc kế toán cơ bản dưới ây:

1. Cơ sở dồn tích

Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liên quan ến tài sản, nợ phải trả,

nguồn vốn chủ sở hữu, doanh thu, chi phí phải ược ghi sổ kế toán vào thời iểm phát sinh,

không căn cứ vào thời iểm thực tế thu hoặc thực tế chi tiền hoặc tương ương tiền. Báo cáo

tài chính lập trên cơ sở dồn tích phản ảnh tình hình tài chính của doanh nghiệp trong quá

khứ, hiện tại và tương lai.

2. Hoạt ộng Liên tục

Báo cáo tài chính phải ược lập trên cơ sở giả ịnh là doanh nghiệp ang hoạt ộng liên

tục và sẽ tiếp tục hoạt ộng kinh doanh bình thường trong tương lai gần, nghĩa là doanh

nghiệp không có ý ịnh cũng như không buộc phải ngừng hoạt ộng hoặc phải thu hẹp áng

kể quy mô hoạt ộng của mình. Trường hợp thực tế khác với giả ịnh hoạt ộng liên tục thì

báo cáo tài chính phải lập trên một cơ sở khác và phải giải thích cơ sở ã sử dụng ể lập báo cáo tài chính. 3. Giá gốc

Tài sản phải ược ghi nhận theo giá gốc. Giá gốc của tài sản ược tính theo số tiền

hoặc khoản tương ương tiền ã trả, phải trả hoặc tính theo giá trị hợp lý của tài sản ó vào

thời iểm tài sản ược ghi nhận. Giá gốc của tài sản không ược thay ổi trừ khi có quy ịnh khác

trong chuẩn mực kế toán cụ thể. 4. Phù hợp

Việc ghi nhận doanh thu và chi phí phải phù hợp với nhau. Khi ghi nhận một khoản

doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan ến việc tạo ra doanh 10

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

thu ó. Chi phí tương ứng với doanh thu gồm chi phí của kỳ tạo ra doanh thu và chi phí của

các kỳ trước hoặc chi phí phải trả nhưng liên quan ến doanh thu của kỳ ó. 5. Nhất quán

Các chính sách và phương pháp kế toán doanh nghiệp ã chọn phải ược áp dụng thống

nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay ổi chính sách và phương pháp

kế toán ã chọn thì phải giải trình lý do và ảnh hưởng của sự thay ổi ó trong phần thuyết minh báo cáo tài chính. 6. Thận trọng

Thận trọng là việc xem xét, cân nhắc, phán oán cần thiết ể lập các ước tính kế toán

trong các iều kiện không chắc chắn. Nguyên tắc thận trọng òi hỏi:

a/ Phải lập các khoản dự phòng nhưng không lập quá lớn; b/ Không ánh giá cao hơn

giá trị của các tài sản và các khoản thu nhập; c/ Không ánh giá thấp hơn giá trị của các

khoản nợ phải trả và chi phí; d/ Doanh thu và thu nhập chỉ ược ghi nhận khi có bằng chứng

chắc chắn về khả năng thu ược lợi ích kinh tế, còn chi phí phải ược ghi nhận khi có bằng

chứng về khả năng phát sinh chi phí. 7. Trọng yếu

Thông tin ược coi là trọng yếu trong trường hợp nếu thiếu thông tin hoặc thiếu chính

xác của thông tin ó có thể làm sai lệch áng kể báo cáo tài chính, làm ảnh hưởng ến quyết

ịnh kinh tế của người sử dụng báo cáo tài chính. Tính trọng yếu phụ thuộc vào ộ lớn và tính

chất của thông tin hoặc các sai sót ược ánh giá trong hoàn cảnh cụ thể. Tính trọng yếu của

thông tin phải ược xem xét trên cả phương diện ịnh lượng và ịnh tính.

1.2.2. Theo Luật kế toán Việt Nam có nêu nguyên tắc kế toán như sau: 1.

Giá trị tài sản và nợ phải trả ược ghi nhận ban ầu theo giá gốc. Sau ghi nhận

ban ầu, ối với một số loại tài sản hoặc nợ phải trả mà giá trị biến ộng thường xuyên theo

giá thị trường và giá trị của chúng có thể xác ịnh lại một cách áng tin cậy thì ược ghi nhận

theo giá trị hợp lý tại thời iểm cuối kỳ lập báo cáo tài chính. 2.

Các quy ịnh và phương pháp kế toán ã chọn phải ược áp dụng nhất quán

trong kỳ kế toán năm; trường hợp thay ổi các quy ịnh và phương pháp kế toán ã chọn thì

ơn vị kế toán phải giải trình trong báo cáo tài chính. 3.

Đơn vị kế toán phải thu thập, phản ánh khách quan, ầy ủ, úng thực tế và

úng kỳ kế toán mà nghiệp vụ kinh tế, tài chính phát sinh. 4.

Báo cáo tài chính phải ược lập và gửi cơ quan có thẩm quyền ầy ủ, chính

xác và kịp thời. Thông tin, số liệu trong báo cáo tài chính của ơn vị kế toán phải ược công

khai theo quy ịnh tại Điều 31 và Điều 32 của Luật này. 5.

Đơn vị kế toán phải sử dụng phương pháp ánh giá tài sản và phân bổ các

khoản thu, chi một cách thận trọng, không ược làm sai lệch kết quả hoạt ộng kinh tế, tài

chính của ơn vị kế toán. 6.

Việc lập và trình bày báo cáo tài chính phải bảo ảm phản ánh úng bản chất

của giao dịch hơn là hình thức, tên gọi của giao dịch. 11

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 7.

Cơ quan nhà nước, tổ chức, ơn vị sự nghiệp sử dụng ngân sách nhà nước

ngoài việc thực hiện quy ịnh tại các khoản 1, 2, 3, 4, 5 và 6 Điều này còn phải thực hiện

kế toán theo mục lục ngân sách nhà nước.

Về cơ bản giữa các nguyên tắc thừa nhận trong phạm vi quốc tế và nguyên tắc quy

ịnh trong Luật kế toán không có sự mâu thuẫn nhau, chúng hoàn toàn nhất quán và bổ sung cho nhau.

1.3. Tổ chức công tác kế toán tài chính trong doanh nghiệp

Tổ chức công tác kế toán trong các doanh nghiệp phải tuân thủ theo những nguyên tắc sau: -

Tổ chức công tác kế toán tài chính phải úng những quy ịnh trong

Luật kế toán và Chuẩn mực kế toán. -

Tổ chức công tác kế toán tài chính phải phù hợp với các chế ộ, chính

sách, thể lệ văn bản pháp quy về kế toán do Nhà nước ban hành. -

Tổ chức công tác kế toán tài chính phải ảm bảo nguyên tắc gọn nhẹ,

tiết kiệm và hiệu quả.

Những nguyên tắc trên phải ược thực hiện một cách ồng bộ mới có thể tổ chức thực

hiện tốt và ầy ủ các nội dung tổ chức công tác kế toán tài chính trong doanh nghiệp.

Những nội dung cơ bản của việc tổ chức công tác kế toán tài chính trong doanh nghiệp bao gồm: -

Tổ chức vận dụng hệ thống chứng từ kế toán; -

Tổ chức vận dụng hệ thống tài khoản kế toán doanh nghiệp; -

Tổ chức hình thức kế toán; -

Tổ chức bộ máy kế toán; -

Tổ chức kiểm tra kế toán; -

Tổ chức lập và phân tích báo cáo kế toán; -

Tổ chức trang bị, ứng dụng các phương tiện kỹ thuật xử lý thông tin.

1.3.1 Quy ịnh chung: Theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bô ̣ tài chính

1.3.1.1. Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “ ”; ký hiệu

quốc tế là “VND”) ược dùng ể ghi sổ kế toán, lập và trình bày Báo cáo tài chính của

doanh nghiệp. Trường hợp ơn vị kế toán chủ yếu thu, chi bằng ngoại tệ, áp ứng ược các

tiêu chuẩn quy ịnh tại Điều 4 Thông tư 200/2014/TT-BTC thì ược chọn một loại ngoại tệ

làm ơn vị tiền tệ ể ghi sổ kế toán.

1.3.1.2. Lựa chọn ơn vị tiền tệ trong kế toán

1. Doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ căn cứ vào quy

ịnh của Luật Kế toán, ể xem xét, quyết ịnh lựa chọn ơn vị tiền tệ trong kế toán và chịu

trách nhiệm về quyết ịnh ó trước pháp luật. Khi lựa chọn ơn vị tiền tệ trong kế toán,

doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp. 12

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

2. Đơn vị tiền tệ trong kế toán là ơn vị tiền tệ:

a) Được sử dụng chủ yếu trong các giao dịch bán hàng, cung cấp dịch vụ của ơn

vị, có ảnh hưởng lớn ến giá bán hàng hoá và cung cấp dịch vụ và thường chính là ơn vị

tiền tệ dùng ể niêm yết giá bán và ược thanh toán; và

b) Được sử dụng chủ yếu trong việc mua hàng hóa, dịch vụ, có ảnh hưởng lớn ến

chi phí nhân công, nguyên vật liệu và các chi phí sản xuất, kinh doanh khác, thông

thường chính là ơn vị tiền tệ dùng ể thanh toán cho các chi phí ó.

3. Các yếu tố sau ây cũng ược xem xét và cung cấp bằng chứng về ơn vị tiền tệ

trong kế toán của ơn vị:

a) Đơn vị tiền tệ sử dụng ể huy ộng các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu);

b) Đơn vị tiền tệ thường xuyên thu ược từ các hoạt ộng kinh doanh và ược tích trữ lại.

4. Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, iều kiện liên quan

ến hoạt ộng của ơn vị. Sau khi xác ịnh ược ơn vị tiền tệ trong kế toán thì ơn vị không ược

thay ổi trừ khi có sự thay ổi trọng yếu trong các giao dịch, sự kiện và iều kiện ó.

1.3.1.3. Chuyển ổi Báo cáo tài chính lập bằng ơn vị tiền tệ trong kế toán là ngoại

tệ sang Đồng Việt Nam 1.

Doanh nghiệp sử dụng ngoại tệ làm ơn vị tiền tệ trong kế toán thì ồng thời

với việc lập Báo cáo tài chính theo ơn vị tiền tệ trong kế toán (ngoại tệ) còn phải chuyển

ổi Báo cáo tài chính sang Đồng Việt Nam khi công bố và nộp Báo cáo tài chính cho cơ quan quản lý Nhà nước. 2.

Nguyên tắc chuyển ổi Báo cáo tài chính lập bằng ơn vị tiền tệ kế toán là

ngoại tệ sang Đồng Việt Nam, trình bày thông tin so sánh ược thực hiện theo quy ịnh tại

Chương III Thông tư 200/2014/TT-BTC. 3.

Khi chuyển ổi Báo cáo tài chính ược lập bằng ngoại tệ sang Đồng Việt

Nam, doanh nghiệp phải trình bày rõ trên Bản thuyết minh Báo cáo tài chính những ảnh

hưởng (nếu có) ối với Báo cáo tài chính do việc chuyển ổi Báo cáo tài chính từ ồng ngoại tệ sang Đồng Việt Nam.

1.3.1.4. Kiểm toán Báo cáo tài chính trong trường hợp sử dụng ơn vị tiền tệ trong

kế toán là ngoại tệ

Báo cáo tài chính mang tính pháp lý ể công bố ra công chúng và nộp các cơ quan

có thẩm quyền tại Việt Nam là Báo cáo tài chính ược trình bày bằng Đồng Việt Nam và phải ược kiểm toán.

1.3.1.5. Thay ổi ơn vị tiền tệ trong kế toán

Khi có sự thay ổi lớn về hoạt ộng quản lý và kinh doanh dẫn ến ơn vị tiền tệ ược

sử dụng trong các giao dịch kinh tế không còn thoả mãn các tiêu chuẩn nêu tại khoản 2,

3 Điều 4 Thông tư 200/2014/TT-BTC thì doanh nghiệp ược thay ổi ơn vị tiền tệ trong kế

toán. Việc thay ổi từ một ơn vị tiền tệ ghi sổ kế toán này sang một ơn vị tiền tệ ghi sổ kế

toán khác chỉ ược thực hiện tại thời iểm bắt ầu niên ộ kế toán mới. Doanh nghiệp phải 13

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

thông báo cho cơ quan thuế quản lý trực tiếp về việc thay ổi ơn vị tiền tệ trong kế toán

chậm nhất là sau 10 ngày làm việc kể từ ngày kết thúc niên ộ kế toán.

1.3.1.6. Quyền và trách nhiệm của doanh nghiệp ối với việc tổ chức kế toán tại các

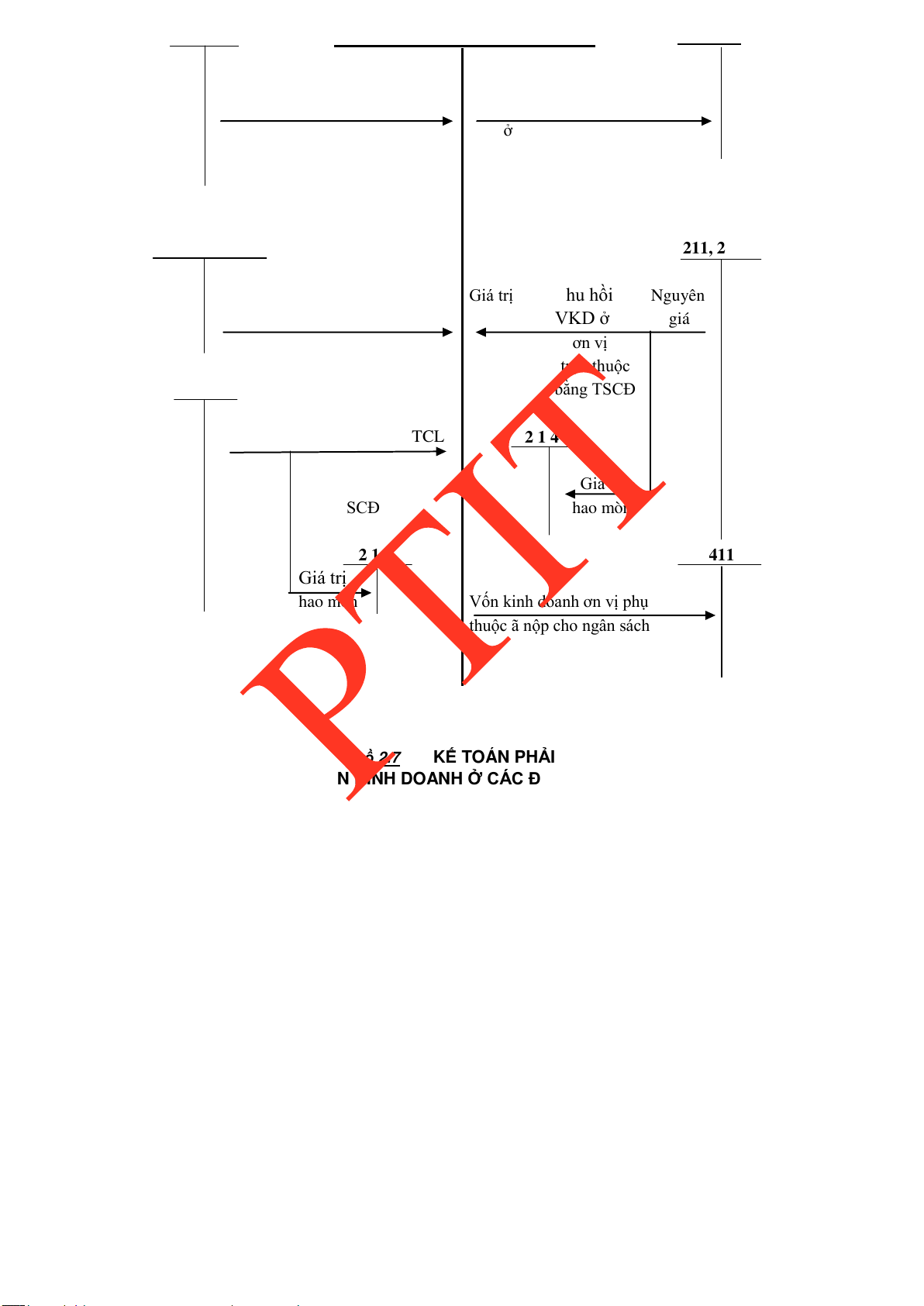

ơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc (gọi tắt là ơn vị hạch toán phụ thuộc) 1.

Doanh nghiệp có trách nhiệm tổ chức bộ máy kế toán và phân cấp hạch

toán ở các ơn vị hạch toán phụ thuộc phù hợp với ặc iểm hoạt ộng, yêu cầu quản lý của

mình và không trái với quy ịnh của pháp luật. 2.

Doanh nghiệp quyết ịnh việc kế toán tại ơn vị hạch toán phụ thuộc có tổ

chức bộ máy kế toán riêng ối với:

a) Việc ghi nhận khoản vốn kinh doanh ược doanh nghiệp cấp: Doanh nghiệp

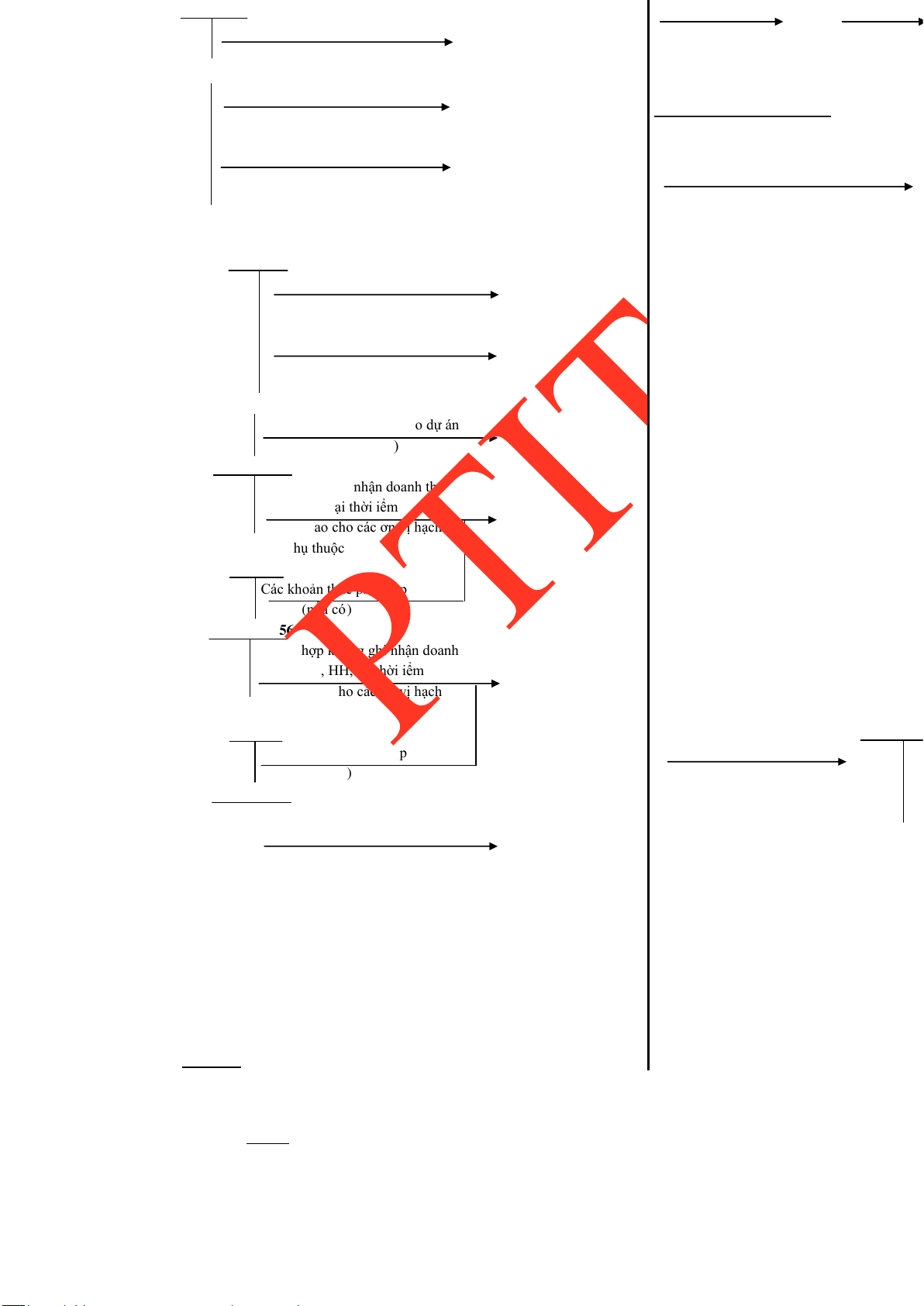

quyết ịnh ơn vị hạch toán phụ thuộc ghi nhận là nợ phải trả hoặc vốn chủ sở hữu;

b) Đối với các giao dịch mua, bán, iều chuyển sản phẩm, hàng hóa, dịch vụ nội

bộ: Doanh thu, giá vốn chỉ ược ghi nhận riêng tại từng ơn vị hạch toán phụ thuộc nếu sự

luân chuyển sản phẩm, hàng hóa, dịch vụ giữa các khâu trong nội bộ về bản chất tạo ra

giá trị gia tăng trong sản phẩm, hàng hóa, dịch vụ. Việc ghi nhận doanh thu từ các giao

dịch nội bộ ể trình bày trên Báo cáo tài chính của các ơn vị không phụ thuộc vào hình

thức của chứng từ kế toán (hóa ơn hay chứng từ luân chuyển nội bộ);

c) Việc phân cấp kế toán tại ơn vị hạch toán phụ thuộc: Tùy thuộc mô hình tổ

chức kế toán tập trung hay phân tán, doanh nghiệp có thể giao ơn vị hạch toán phụ thuộc

phản ánh ến lợi nhuận sau thuế chưa phân phối hoặc chỉ phản ánh ến doanh thu, chi phí.

1.3.1.7. Đăng ký sửa ổi Chế ộ kế toán

1. Đối với hệ thống tài khoản kế toán

a) Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán của Chế ộ kế toán doanh

nghiệp ban hành kèm theo Thông tư 200/2014/TT-BTC ể vận dụng và chi tiết hoá hệ

thống tài khoản kế toán phù hợp với ặc iểm sản xuất, kinh doanh, yêu cầu quản lý của

từng ngành và từng ơn vị, nhưng phải phù hợp với nội dung, kết cấu và phương pháp

hạch toán của các tài khoản tổng hợp tương ứng.

b) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa ổi tài

khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ

kinh tế phát sinh ặc thù phải ược sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

c) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 ối

với những tài khoản không có qui ịnh tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ

thống tài khoản kế toán doanh nghiệp (Bảng 1.2) nhằm phục vụ yêu cầu quản lý của

doanh nghiệp mà không phải ề nghị Bộ Tài chính chấp thuận.

2. Đối với Báo cáo tài chính

a) Doanh nghiệp căn cứ biểu mẫu và nội dung của các chỉ tiêu của Báo cáo tài

chính ể chi tiết hoá các chỉ tiêu (có sẵn) của hệ thống Báo cáo tài chính phù hợp với ặc

iểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng ơn vị. 14

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

b) Trường hợp doanh nghiệp cần bổ sung mới hoặc sửa ổi biểu mẫu, tên và nội

dung các chỉ tiêu của Báo cáo tài chính phải ược sự chấp thuận bằng văn bản của Bộ Tài

chính trước khi thực hiện.

3. Đối với chứng từ và sổ kế toán

a) Các chứng từ kế toán ều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp

có thể lựa chọn áp dụng theo biểu mẫu ban hành (Bảng 1.1) hoặc ược tự thiết kế phù hợp

với ặc iểm hoạt ộng và yêu cầu quản lý của ơn vị nhưng phải ảm bảo cung cấp những

thông tin theo quy ịnh của Luật Kế toán và các văn bản sửa ổi, bổ sung, thay thế.

b) Tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái, sổ Nhật ký) ều thuộc

loại không bắt buộc. Doanh nghiệp có thể áp dụng biểu mẫu sổ theo Thông tư

200/2014/TT-BTC hoặc bổ sung, sửa ổi biểu mẫu sổ, thẻ kế toán phù hợp với ặc iểm hoạt

ộng và yêu cầu quản lý nhưng phải ảm bảo trình bày thông tin ầy ủ, rõ ràng, dễ kiểm tra, kiểm soát.

1.3.1.8. Chế ộ kế toán áp dụng ối với nhà thầu nước ngoài

1. Nhà thầu nước ngoài có cơ sở thường trú hoặc cư trú tại Việt Nam mà cơ sở

thường trú hoặc cư trú không phải là ơn vị ộc lập có tư cách pháp nhân thực hiện Chế ộ

kế toán tại Việt Nam như sau: a)

Các nhà thầu có ặc thù áp dụng theo Chế ộ kế toán do Bộ Tài chính ban hành riêng cho nhà thầu; b)

Các nhà thầu không có Chế ộ kế toán do Bộ Tài chính ban hành riêng thì ược

lựa chọn áp dụng ầy ủ Chế ộ kế toán doanh nghiệp Việt Nam hoặc vận dụng một số nội

dung của Chế ộ kế toán doanh nghiệp Việt Nam phù hợp với ặc iểm hoạt ộng, yêu cầu quản lý của mình. c)

Trường hợp nhà thầu lựa chọn áp dụng ầy ủ Chế ộ kế toán doanh

nghiệp Việt Nam thì phải thực hiện nhất quán cho cả niên ộ kế toán. d)

Nhà thầu phải thông báo cho cơ quan thuế về Chế ộ kế toán áp dụng không

chậm hơn 90 ngày kể từ thời iểm bắt ầu chính thức hoạt ộng tại Việt Nam. Khi thay ổi thể

thức áp dụng Chế ộ kế toán, nhà thầu phải thông báo cho cơ quan thuế không chậm hơn

15 ngày làm việc kể từ ngày thay ổi.

2. Nhà thầu nước ngoài phải kế toán chi tiết theo từng Hợp ồng nhận thầu

(từng Giấy phép nhận thầu), từng giao dịch làm cơ sở ể quyết toán hợp ồng và quyết toán thuế.

3. Trường hợp Nhà thầu nước ngoài áp dụng ầy ủ Chế ộ kế toán doanh nghiệp

Việt Nam nhưng có nhu cầu bổ sung, sửa ổi thì phải ăng ký theo quy ịnh tại Điều 9

Thông tư 200/2014/TT-BTC và chỉ ược thực hiện khi có ý kiến chấp thuận bằng văn bản

của Bộ Tài chính. Trong vòng 15 ngày làm việc kể từ ngày nhận ủ hồ sơ, Bộ Tài chính có 15

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

trách nhiệm trả lời bằng văn bản cho nhà thầu nước ngoài về việc ăng ký nội dung sửa ổi,

bổ sung Chế ộ kế toán.

1.3.2 Quy ịnh cụ thể

1.3.2.1. Tổ chức chứng từ kế toán

Chứng từ kế toán áp dụng cho các doanh nghiệp phải thực hiện theo úng quy ịnh của

Luật Kế toán, Nghị ịnh số 129/2004/NĐ-CP ngày 31/5/2004 của Chính phủ và các văn bản sửa ổi, bổ sung .

a. Hệ thống biểu mẫu chứng từ kế toán 1.

Các loại chứng từ kế toán (Bảng 1.1) ều thuộc loại hướng dẫn. Doanh

nghiệp ược chủ ộng xây dựng, thiết kế biểu mẫu chứng từ kế toán phù hợp với ặc iểm

hoạt ộng và yêu cầu quản lý của mình nhưng phải áp ứng ược các yêu cầu của Luật kế

toán và ảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và ối chiếu. 2.

Trường hợp không tự xây dựng và thiết kế biểu mẫu chứng từ cho riêng

mình, doanh nghiệp có thể áp dụng hệ thống biểu mẫu và hướng dẫn nội dung ghi chép

chứng từ kế toán theo Thông tư 200/2014/TT-BTC. 3.

Các doanh nghiệp có các nghiệp vụ kinh tế, tài chính ặc thù thuộc ối tượng

iều chỉnh của các văn bản pháp luật khác thì áp dụng theo quy ịnh về chứng từ tại các văn bản ó.

- Hệ thống biểu mẫu chứng từ kế toán áp dụng cho các doanh nghiệp (Bảng 1.1)

Bảng 1.1: DANH MỤC VÀ BIỂU MẪU CHỨNG TỪ KẾ TOÁN TT TÊN CHỨNG TỪ SỐ HIỆU

I. Lao ộng tiền lương 1 Bảng chấm công 01a-LĐTL 2

Bảng chấm công làm thêm giờ 01b-LĐTL 3

Bảng thanh toán tiền lương 02-LĐTL 4

Bảng thanh toán tiền thưởng 03-LĐTL 5 Giấy i ường 04-LĐTL 6

Phiếu xác nhận sản phẩm hoặc công việc hoàn thành 05-LĐTL 16

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 7

Bảng thanh toán tiền làm thêm giờ 06-LĐTL 8

Bảng thanh toán tiền thuê ngoài 07-LĐTL 9 Hợp ồng giao khoán 08 -LĐTL 10

Biên bản thanh lý (nghiệm thu) hợp ồng giao khoán 09-LĐTL 11

Bảng kê trích nộp các khoản theo lương 10-LĐTL 12

Bảng phân bổ tiền lương và bảo hiểm xã hội 11-LĐTL II. Hàng tồn kho 1 Phiếu nhập kho 01-VT 2 Phi ế u xu ấ t kho 02-VT 3

Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hoá 03-VT 4

Phiếu báo vật tư còn lại cuối kỳ 04-VT 5

Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá 05-VT 6 Bảng kê mua hàng 06-VT 7

Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ 07-VT III. Bán hàng 1

Bảng thanh toán hàng ại lý, ký gửi 01-BH 2 Thẻ quầy hàng 02-BH IV. Tiền tệ 1 Phiếu thu 01-TT 2 Phiếu chi 02-TT 3 Giấy ề nghị tạm ứng 03-TT 4

Giấy thanh toán tiền tạm ứng 04-TT 5 Giấy ề nghị thanh toán 05-TT 6 Biên lai thu tiền 06-TT 7 Bảng kê vàng tiền tệ 07-TT 8

Bảng kiểm kê quỹ (dùng cho VND) 08a-TT 9

Bảng kiểm kê quỹ (dùng cho ngoại tệ, vàng tiền tệ) 08b-TT 10 Bảng kê chi tiền 09-TT

V. Tài sản cố ịnh 1 Biên bản giao nhận TSCĐ 01-TSCĐ 2 Biên bản thanh lý TSCĐ 02-TSCĐ 17

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 3

Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành 03-TSCĐ 4

Biên bản ánh giá lại TSCĐ 04-TSCĐ 5 Biên bản kiểm kê TSCĐ 05-TSCĐ 6

Bảng tính và phân bổ khấu hao TSCĐ 06-TSCĐ

b. Lập và ký chứng từ kế toán 1.

Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan ến hoạt ộng của doanh

nghiệp ều phải lập chứng từ kế toán. Chứng từ kế toán chỉ lập 1 lần cho một nghiệp vụ

kinh tế, tài chính phát sinh. Nội dung chứng từ kế toán phải ầy ủ các chỉ tiêu, phải rõ

ràng, trung thực với nội dung nghiệp vụ kinh tế, tài chính phát sinh. Chữ viết trên chứng

từ phải rõ ràng, không tẩy xoá, không viết tắt. Số tiền viết bằng chữ phải khớp, úng với

số tiền viết bằng số. 2.

Chứng từ kế toán phải ược lập ủ số liên theo quy ịnh cho mỗi chứng từ. Đối

với chứng từ lập nhiều liên phải ược lập một lần cho tất cả các liên theo cùng một nội

dung. Trường hợp ặc biệt phải lập nhiều liên nhưng không thể viết một lần tất cả các liên

chứng từ thì có thể viết hai lần nhưng phải ảm bảo thống nhất nội dung và tính pháp lý

của tất cả các liên chứng từ. 3.

Mọi chứng từ kế toán phải có ủ chữ ký theo chức danh quy ịnh trên chứng

từ mới có giá trị thực hiện. Riêng chứng từ iện tử phải có chữ ký iện tử theo quy ịnh của

pháp luật. Tất cả các chữ ký trên chứng từ kế toán ều phải ký bằng bút bi hoặc bút mực,

không ược ký bằng mực ỏ, bằng bút chì, chữ ký trên chứng từ kế toán dùng ể chi tiền

phải ký theo từng liên. Chữ ký trên chứng từ kế toán của một người phải thống nhất và

phải giống với chữ ký ã ăng ký theo quy ịnh, trường hợp không ăng ký chữ ký thì chữ ký

lần sau phải khớp với chữ ký các lần trước ó. 4.

Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ

trách kế toán ể giao dịch với khách hàng, ngân hàng, chữ ký kế toán trưởng ược thay

bằng chữ ký của người phụ trách kế toán của ơn vị ó. Người phụ trách kế toán phải thực

hiện úng nhiệm vụ, trách nhiệm và quyền quy ịnh cho kế toán trưởng. 5.

Chữ ký của người ứng ầu doanh nghiệp (Tổng Giám ốc, Giám ốc hoặc

người ược uỷ quyền), của kế toán trưởng (hoặc người ược uỷ quyền) và dấu óng trên

chứng từ phải phù hợp với mẫu dấu và chữ ký còn giá trị ã ăng ký tại ngân hàng. Chữ ký

của kế toán viên trên chứng từ phải giống chữ ký ã ăng ký với kế toán trưởng. 6.

Kế toán trưởng (hoặc người ược uỷ quyền) không ược ký “thừa uỷ quyền”

của người ứng ầu doanh nghiệp. Người ược uỷ quyền không ược uỷ quyền lại cho người khác. 7.

Các doanh nghiệp phải mở sổ ăng ký mẫu chữ ký của thủ quỹ, thủ kho, các

nhân viên kế toán, kế toán trưởng (và người ược uỷ quyền), Tổng Giám ốc (và người ược

uỷ quyền). Sổ ăng ký mẫu chữ ký phải ánh số trang, óng dấu giáp lai do Thủ trưởng ơn vị

(hoặc người ược uỷ quyền) quản lý ể tiện kiểm tra khi cần. Mỗi người phải ký ba chữ ký mẫu trong sổ ăng ký. 18

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 8.

Những cá nhân có quyền hoặc ược uỷ quyền ký chứng từ, không ược ký

chứng từ kế toán khi chưa ghi hoặc chưa ghi ủ nội dung chứng từ theo trách nhiệm của người ký. 9.

Việc phân cấp ký trên chứng từ kế toán do Tổng Giám ốc (Giám ốc) doanh

nghiệp quy ịnh phù hợp với luật pháp, yêu cầu quản lý, ảm bảo kiểm soát chặt chẽ, an toàn tài sản.

c. Trình tự luân chuyển và kiểm tra chứng từ kế toán

1. Tất cả các chứng từ kế toán do doanh nghiệp lập hoặc từ bên ngoài chuyển

ến ều phải tập trung vào bộ phận kế toán doanh nghiệp. Bộ phận kế toán kiểm tra

những chứng từ kế toán ó và chỉ sau khi kiểm tra và xác minh tính pháp lý của chứng

từ thì mới dùng những chứng từ ó ể ghi sổ kế toán.

2. Trình tự luân chuyển chứng từ kế toán bao gồm các bước sau:

- Lập, tiếp nhận, xử lý chứng từ kế toán;

- Kế toán viên, kế toán trưởng kiểm tra và ký chứng từ kế toán hoặc trình Giám

ốc doanh nghiệp ký duyệt;

- Phân loại, sắp xếp chứng từ kế toán, ịnh khoản và ghi sổ kế toán; - Lưu trữ, bảo

quản chứng từ kế toán.

3. Trình tự kiểm tra chứng từ kế toán. -

Kiểm tra tính rõ ràng, trung thực, ầy ủ của các chỉ tiêu, các yếu tố ghi

chép trên chứng từ kế toán; -

Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính phát sinh ã ghi

trên chứng từ kế toán, ối chiếu chứng từ kế toán với các tài liệu khác có liên quan; -

Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán.

4. Khi kiểm tra chứng từ kế toán nếu phát hiện hành vi vi phạm chính sách, chế ộ,

các quy ịnh về quản lý kinh tế, tài chính của Nhà nước, phải từ chối thực hiện (Không

xuất quỹ, thanh toán, xuất kho,…) ồng thời báo ngay cho Giám ốc doanh nghiệp biết ể

xử lý kịp thời theo pháp luật hiện hành. Đối với những chứng từ kế toán lập không úng

thủ tục, nội dung và chữ số không rõ ràng thì người chịu trách nhiệm kiểm tra hoặc ghi

sổ phải trả lại, yêu cầu làm thêm thủ tục và iều chỉnh sau ó mới làm căn cứ ghi sổ.

d. Dịch chứng từ kế toán ra tiếng Việt

Các chứng từ kế toán ghi bằng tiếng nước ngoài, khi sử dụng ể ghi sổ kế toán ở

Việt Nam phải ược dịch ra tiếng Việt. Những chứng từ ít phát sinh hoặc nhiều lần phát

sinh nhưng có nội dung không giống nhau thì phải dịch toàn bộ nội dung chứng từ kế

toán. Những chứng từ phát sinh nhiều lần, có nội dung giống nhau thì bản ầu phải dịch

toàn bộ, từ bản thứ hai trở i chỉ dịch những nội dung chủ yếu như: Tên chứng từ, tên ơn

vị và cá nhân lập, tên ơn vị và cá nhân nhận, nội dung kinh tế của chứng từ, chức danh

của người ký trên chứng từ... Người dịch phải ký, ghi rõ họ tên và chịu trách nhiệm về

nội dung dịch ra tiếng Việt. Bản chứng từ dịch ra tiếng Việt phải ính kèm với bản chính

bằng tiếng nước ngoài.

e. Sử dụng, quản lý, in và phát hành biểu mẫu chứng từ kế toán. 19

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 1.

Các doanh nghiệp có thể mua sẵn hoặc tự thiết kế mẫu, tự in, nhưng phải

ảm bảo các nội dung chủ yếu của chứng từ quy ịnh tại Điều 17 Luật Kế toán. 2.

Chứng từ phải ược bảo quản cẩn thận, không ược ể hư hỏng, mục nát. Séc

và giấy tờ có giá phải ược quản lý như tiền. Các doanh nghiệp có sử dụng chứng từ iện tử

cho hoạt ộng kinh tế, tài chính và ghi sổ kế toán thì phải tuân thủ theo quy ịnh của các

văn bản pháp luật về chứng từ iện tử.

1.3.2.2. Tổ chức hệ thống tài khoản kế toán (Bảng 1.2)

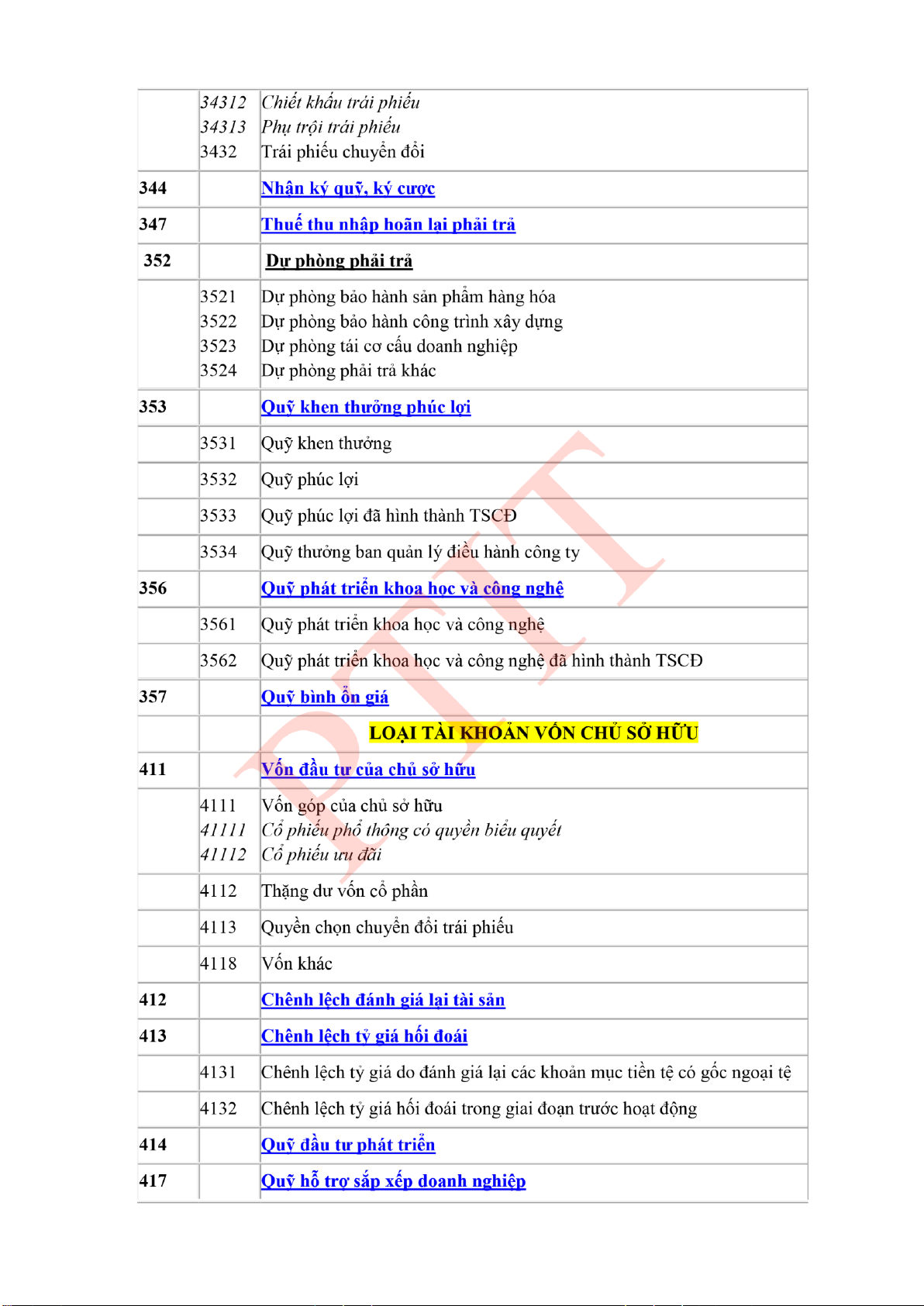

Bảng 1.2: DANH MỤC HỆ THỐNG TÀI KHOẢN KẾ TOÁN DOANH NGHIỆP

(Ban hành kèm theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bô ṭ ài chính) SỐ HIỆU TK Cấp 1 Cấp 2 TÊN TÀI KHOẢN

LOẠI TÀI KHOẢN TÀI SẢN 111 Tiền mặt 1111 Tiền Việt Nam 1112 Ngoại tệ 1113 Vàng tiền tệ 112

Tiền gửi Ngân hàng 1121 Tiền Việt Nam 1122 Ngoại tệ 1123 Vàng tiền tệ 113 Tiền ang chuyển 20

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 21

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 154

Chi phí sản xuất, kinh doanh dở dang 155 Thành phẩm 1551 Thành phẩm nhập kho

1557 Thành phẩm bất ộng sản 156 Hàng hóa 1561 Giá mua hàng hóa

1562 Chi phí thu mua hàng hóa

1567 Hàng hóa bất ộng sản 157 Hàng gửi i bán 158

Hàng hoá kho bảo thuế 161 Chi sự nghiệp

1611 Chi sự nghiệp năm trước

1612 Chi sự nghiệp năm nay 171

Giao dịch mua bán lại trái phiếu chính phủ 211

Tài sản cố ịnh hữu hình a, v ậ t ki ế n trúc 2111 2112 Máy móc, thiết bị

2113 Phương tiện vận tải, truyền dẫn

2114 Thiết bị, dụng cụ quản lý

2115 Cây lâu năm, súc vật làm việc và cho sản phẩm 2118 TSCĐ khác

Tài sản cố ịnh thuê tài chính TSCĐ

2121 hữu hình thuê tài chính. 212

2122 TSCĐ vô hình thuê tài chính. 22

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 213

Tài sản cố ịnh vô hình 2131 Quyền sử dụng ất 2132 Quyền phát hành

2133 Bản quyền, bằng sáng chế

2134 Nhãn hiệu, tên thương mại

2135 Chương trình phần mềm

2136 Giấy phép và giấy phép nhượng quyền 23

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 24

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

3334 Thuế thu nhập doanh nghiệp

3335 Thuế thu nhập cá nhân 3336 Thuế tài nguyên

3337 Thuế nhà ất, tiền thuê ất

3338 Thuế bảo vệ môi trường và các loại thuế khác

33381 Thuế bảo vệ môi trường

33382 Các loại thuế khác

3339 Phí, lệ phí và các khoản phải nộp khác 334

Phải trả người lao ộng

3341 Phải trả công nhân viên

3348 Phải trả người lao ộng khác 335 Chi phí phải trả 336

Phải trả nội bộ

3361 Phải trả nội bộ về vốn kinh doanh

3362 Phải trả nội bộ về chênh lệch tỷ giá

3363 Phải trả nội bộ về chi phí i vay ủ iều kiện ược vốn hoá Phải trả 3368 nội bộ khác 337

Thanh toán theo t i ến ộ k ế h o ạ ch h ợp ồ ng xây d ự n g 338

Phải trả, phải nộp khác

3381 Tài sản thừa chờ giải quyết 3382 Kinh phí công oàn 3383 Bảo hiểm xã hội 3384 Bảo hiểm y tế

3385 Phải trả về cổ phần hoá

3386 Bảo hiểm thất nghiệp

3387 Doanh thu chưa thực hiện

3388 Phải trả, phải nộp khác 25

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 341

Vay và nợ thuê tài chính 3411 Các khoản i vay Nợ 3412 thuê tài chính 343

Trái phiếu phát hành

3431 Trái phiếu thường Mệnh 34311 giá 26

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 27

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 28

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

6232 Chi phí nguyên, vật liệu

6233 Chi phí dụng cụ sản xuất

6234 Chi phí khấu hao máy thi công

6237 Chi phí dịch vụ mua ngoài

6238 Chi phí bằng tiền khác 627

Chi phí sản xuất chung

6271 Chi phí nhân viên phân xưởng

6272 Chi phí nguyên, vật liệu

6273 Chi phí dụng cụ sản xuất

6274 Chi phí khấu hao TSCĐ

6277 Chi phí dịch vụ mua ngoài

6278 Chi phí bằng tiền khác 631

Giá thành sản xuất 632 Giá vốn hàng bán 635 Chi phí tài chính 641 29

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

Chi phí bán hàn g 6411 Chi phí nhân viên

6412 Chi phí nguyên vật liệu, bao bì

6413 Chi phí dụng cụ, ồ dùng

6414 Chi phí khấu hao TSCĐ 6415 Chi phí bảo hành

6417 Chi phí dịch vụ mua ngoài

6418 Chi phí bằng tiền khác 642

Chi phí quản lý doanh nghiệp

6421 Chi phí nhân viên quản lý

6422 Chi phí vật liệu quản lý

6423 Chi phí ồ dùng văn phòng

6424 Chi phí khấu hao TSCĐ

6425 Thuế, phí và lệ phí 6426 Chi phí dự phòng 30

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

6427 Chi phí dịch vụ mua ngoài

6428 Chi phí bằng tiền khác

LOẠI TÀI KHOẢN THU NHẬP KHÁC 711 Thu nhập khác

LOẠI TÀI KHOẢN CHI PHÍ KHÁC 811 Chi phí khác 821

Chi phí thuế thu nhập doanh nghiệp

8211 Chi phí thuế TNDN hiện hành

8212 Chi phí thuế TNDN hoãn lại

TÀI KHOẢN XÁC ĐỊNH KẾT QUẢ KINH DOANH 911

Xác ịnh kết quả kinh doanh

1.3.2.3. Tổ chức sổ kế toán và hình thức kế toán a. Sổ kế toán 1.

Sổ kế toán dùng ể ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh

tế, tài chính ã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan ến

doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán.

Doanh nghiệp phải thực hiện các quy ịnh về sổ kế toán trong Luật Kế toán và các văn

bản hướng dẫn sửa ổi, bổ sung hiện hành. 2.

Doanh nghiệp ược tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng

phải ảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, ầy ủ, dễ kiểm

tra, dễ kiểm soát và dễ ối chiếu. Trường hợp không tự xây dựng biểu mẫu sổ kế toán,

doanh nghiệp có thể áp dụng biểu mẫu sổ kế toán Thông tư 200/2014/TT-BTC nếu phù

hợp với ặc iểm quản lý và hoạt ộng kinh doanh của mình. 3.

Tùy theo ặc iểm hoạt ộng và yêu cầu quản lý, doanh nghiệp ược tự xây

dựng hình thức ghi sổ kế toán cho riêng mình trên cơ sở ảm bảo thông tin về các giao

dịch phải ược phản ánh ầy ủ, kịp thời, dễ kiểm tra, kiểm soát và ối chiếu. Trường hợp

không tự xây dựng hình thức ghi sổ kế toán cho riêng mình, doanh nghiệp có thể áp dụng

các hình thức sổ kế toán theo Thông tư 200/2014/TT-BTC ể lập Báo cáo tài chính nếu

phù hợp với ặc iểm quản lý và hoạt ộng kinh doanh của mình.

b. Trách nhiệm của người giữ và ghi sổ kế toán 31

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

Sổ kế toán phải ược quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ

và ghi sổ. Sổ kế toán giao cho nhân viên nào thì nhân viên ó phải chịu trách nhiệm về

những iều ghi trong sổ và việc giữ sổ trong suốt thời gian dùng sổ. Khi có sự thay ổi nhân

viên giữ và ghi sổ, kế toán trưởng phải tổ chức việc bàn giao trách nhiệm quản lý và ghi

sổ kế toán giữa nhân viên cũ và nhân viên mới. Biên bản bàn giao phải ược kế toán trưởng ký xác nhận.

c. Mở, ghi sổ kế toán và chữ ký 1. Mở sổ

Sổ kế toán phải mở vào ầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập,

sổ kế toán phải mở từ ngày thành lập. Người ại diện theo pháp luật và kế toán trưởng của

doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể óng thành quyển

hoặc ể tờ rời. Các tờ sổ khi dùng xong phải óng thành quyển ể lưu trữ. Trước khi dùng sổ

kế toán phải hoàn thiện các thủ tục sau: -

Đối với sổ kế toán dạng quyển: Trang ầu sổ phải ghi tõ tên doanh nghiệp,

tên sổ, ngày mở sổ, niên ộ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ,

của kế toán trưởng và người ại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày

chuyển giao cho người khác. Sổ kế toán phải ánh số trang từ trang ầu ến trang cuối, giữa

hai trang sổ phải óng dấu giáp lai của ơn vị kế toán. -

Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự

của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi

dùng phải ược giám ốc doanh nghiệp hoặc người ược uỷ quyền ký xác nhận, óng dấu và

ghi vào sổ ăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải ược sắp xếp theo thứ tự các tài

khoản kế toán và phải ảm bảo sự an toàn, dễ tìm. 2.

Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán ã ược kiểm

tra bảo ảm các quy ịnh về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải

có chứng từ kế toán hợp pháp, hợp lý chứng minh. 3.

Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài

chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp

khác theo quy ịnh của pháp luật. 4.

Đối với người ghi sổ thuộc các ơn vị dịch vụ kế toán phải ký và ghi rõ Số

chứng chỉ hành nghề, tên và ịa chỉ ơn vị cung cấp dịch vụ kế toán. Người ghi sổ kế toán

là cá nhân hành nghề ghi rõ Số chứng chỉ hành nghề.

d. Sửa chữa sổ kế toán 1.

Khi phát hiện sổ kế toán của kỳ báo cáo có sai sót thì phải sửa chữa bằng

phương pháp phù hợp với quy ịnh của Luật kế toán. 2.

Trường hợp phát hiện sai sót trong các kỳ trước, doanh nghiệp phải iều

chỉnh hồi tố theo quy ịnh của chuẩn mực kế toán “Thay ổi chính sách kế toán, ước tính kế toán và các sai sót”.

1.3.2.4. Tổ chức bộ máy kế toán 32

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

Việc tổ chức, thực hiện các chức năng, nhiệm vụ, nội dung công tác kế toán trong doanh

nghiệp do bộ máy kế toán ảm nhận. Vì vậy, việc tổ chức, cơ cấu bộ máy kế toán sao cho

hợp lý, gọn nhẹ và hoạt ộng có hiệu quả là iều kiện quan trọng ể cung cấp thông tin kế toán

một cách kịp thời, chính xác trung thực và ầy ủ, hữu ích cho các ối tượng sử dụng thông

tin; ồng thời phát huy và nâng cao trình ộ nghiệp vụ,năng suất lao ộng của nhân viên kế toán.

Để ảm bảo ược những yêu cầu trên, việc tổ chức bộ máy kế toán của doanh nghiệp phải

căn cứ vào các hình thức tổ chức công tác kế toán (tập trung, phân tán hay vừa tập trung

vừa phân tán), vào ặc iểm tổ chức và quy mô sản xuất kinh doanh của doanh nghiệp, vào

tình hình phân cấp quản lý, khối lượng, tính chất và mức ộ phức tạp của các nghiệp vụ kinh

tế tài chính cũng như yêu cầu, trình ộ quản lý và trình ộ nghiệp vụ của cán bộ quản lý, cán

bộ kế toán. Việc tổ chức, cơ cấu bộ máy kế toán trong doanh nghiệp có mối quan hệ chặt

chẽ với hình thức tổ chức công tác kế toán. Việc tổ chức công tác kế toán có thể tiến hành

theo một trong các hình thức sau: -

Hình thức tổ chức công tác kế toán tập trung; -

Hình thức tổ chức công tác kế toán phân tán; -

Hình thức tổ chức công tác kế toán vừa tập trung vừa phân tán.

1.3.2.5. Tổ chức kiểm tra kế toán

Để ảm bảo cho công tác kế toán trong các doanh nghiệp thực hiện tốt các yêu cầu, nhiệm

vụ và chức năng của mình trong công tác quản lý, nhằm cung cấp cho các ối tượng sử dụng

khác nhau những thông tin kế toán tài chính của doanh nghiệp một cách trung thực, minh

bạch, công khai và chấp hành tốt những chính sách, chế ộ về quản lý kinh tế tài chính nói

chung, các chế ộ, thể lệ quy ịnh về kế toán nói riêng cần phải thường xuyên tiến hành kiểm

tra công tác kế toán trong nội bộ doanh nghiệp theo úng nội dung, phương pháp kiểm tra.

Công tác kế toán trong doanh nghiệp ược tiến hành theo những nội dung sau: -

Kiểm tra việc ghi chép, phản ánh trên chứng từ, tài khoản, sổ và báo

cáo kế toán ảm bảo việc thực hiện úng chính sách chế ộ quản lý tài chính, chế ộ, thể lệ kế toán. -

Kiểm tra việc tổ chức, chỉ ạo công tác kế toán trong doanh nghiệp,

việc thực hiện trách nhiệm, quyền hạn của kế toán trưởng, kết quả công tác của bộ

máy kế toán, mối quan hệ công tác giữa bộ phận kế toán và các bộ phận quản lý

chức năng khác trong doanh nghiệp…

Công tác kiểm tra kế toán trong nội bộ doanh nghiệp do Giám ốc và kế toán trưởng

chịu trách nhiệm tổ chức, chỉ ạo. Trong bộ máy kế toán của doanh nghiệp nên cơ cấu riêng

bộ phận kiểm tra kế toán hoặc công nhân viên chuyên trách kiểm tra kế toán. Việc kiểm tra

có thể ược tiến hành với tất cả các nội dung hoặc từng nội dung riêng biệt. Tùy theo yêu

cầu mà có thể kiểm tra ịnh kỳ hay ột xuất, bất thường.

Phương pháp kiểm tra kế toán ược áp dụng chủ yếu là phương pháp ối chiếu: Đối

chiếu số liệu giữa các chứng từ kế toán, sổ kế toán và báo cáo kế toán với nhau, giữa số 33

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

liệu kế toán của doanh nghiệp với các ơn vị có liên quan, giữa số liệu kế toán với thực tế

hoạt ộng sản xuất kinh doanh của doanh nghiệp với chế ộ, thể lệ kế toán hiện hành.

Căn cứ ể tiến hành kiểm tra kế toán là các chứng từ kế toán, sổ kế toán, báo cáo kế

toán và chế ộ, chính sách quản lý kinh tế - tài chính, chế ộ thể lệ kế toán, cũng như số liệu

kế toán của các ơn vị liên quan. Về mặt lý thuyết, trình tự tiến hành kiểm tra cần bắt ầu từ

dưới lên trên: từ chứng từ, sau ến sổ và cuối cùng là báo cáo kế toán. Tuy nhiên, ể giảm

bớt khối lượng công việc kiểm tra, rút ngắn thời gian kiểm tra mà vẫn ảm bảo ược tính úng

ắn, khách quan của công tác kiểm tra và thu hẹp phạm vi kiểm tra có trọng tâm, trọng iểm

trên thực tế thường tiến hành kiểm tra theo trình tự ngược lại, từ trên xuống: từ báo cáo,

sau ến sổ và cuối cùng là chứng từ.

Kiểm tra kế toán có ý nghĩa quan trọng trong công tác quản lý, công tác kế toán

doanh nghiệp nhằm phát hiện, ngăn ngừa những hiện tượng vi phạm chính sách, chế ộ quản

lý và kế toán, do vậy phải ược thường xuyên tiến hành theo úng chế ộ quy ịnh. Kết quả

kiểm tra kế toán phải ược lập biên bản hoặc trình bày trong báo cáo kiểm tra. Trong các

biên bản hoặc báo cáo kiểm tra phải bao gồm các nội dung sau: Nội dung tiến hành kiểm

tra, phạm vi và thời gian tiến hành kiểm tra, kết luận, nhận xét, ề nghị của ban kiểm tra kế toán.

1.3.2.6. Tổ chức lập và phân tích báo cáo tài chính

Hệ thống báo cáo tài chính là bộ phận cấu thành trong hệ thống chế ộ kế toán doanh nghiệp.

Nhà nước có quy ịnh thống nhất về nội dung, phương pháp, thời gian lập và gửi ối với các

báo cáo kế toán ịnh kỳ (bắt buộc), ó là các Báo cáo tài chính. Các Báo cáo tài chính phản

ánh một cách tổng quát về tình hình tài sản, nguồn hình thành tài sản, tình hình, kết quả

hoạt ộng sản xuất kinh doanh của doanh nghiệp và một số tình hình khác cần thiết cho các

ối tượng quan tâm, sử dụng thông tin kế toán với những mục ích khác nhau ể ra ược các quyết ịnh phù hợp.

Hệ thống báo cáo tài chính theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 của

Bô ṭ ài chính gồm:

1. Báo cáo tài chính năm gồm:

- Bảng cân ối kế toán

Mẫu số B 01 - DN

- Báo cáo kết quả hoạt ộng kinh doanh Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ Mẫu số B 03 - DN

- Bản thuyết minh Báo cáo tài chính Mẫu số B 09 - DN

2. Báo cáo tài chính giữa niên ộ:

a) Báo cáo tài chính giữa niên ộ dạng ầy ủ, gồm:

- Bảng cân ối kế toán giữa niên ộ Mẫu số B 01a – DN

- Báo cáo kết quả hoạt ộng kinh doanh giữa niên ộ Mẫu số B 02a – DN

- Báo cáo lưu chuyển tiền tệ giữa niên ộ Mẫu số B 03a – DN 34

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

- Bản thuyết minh Báo cáo tài chính chọn lọc

Mẫu số B 09a – DN

b) Báo cáo tài chính giữa niên ộ dạng tóm lược, gồm:

- Bảng cân ối kế toán giữa niên ộ Mẫu số B 01b – DN

- Báo cáo kết quả hoạt ộng kinh doanh giữa niên ộ Mẫu số B 02b – DN

- Báo cáo lưu chuyển tiền tệ giữa niên ộ Mẫu số B 03b – DN

- Bản thuyết minh Báo cáo tài chính chọn lọc Mẫu số B 09a – DN

Tại mục 3, chương 2 của Luật kế toán có nêu ra các quy ịnh về Báo cáo tài chính:

Nội dung, hệ thống Báo cáo tài chính; yêu cầu về nguyên tắc, trình tự lập Báo cáo tài chính,

thời hạn nộp Báo cáo tàu chính, nội dung, hình thức và thời hạn công khai Báo cáo tài chính

cũng như việc kiểm toán Báo cáo tài chính. Các doanh nghiệp cần thiết phải nghiên cứu kỹ

các nội dung quy ịnh trong Luật ể phối hợp thực hiện cho tốt. 35

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

CÂU HỎI ÔN TẬP CHƯƠNG I

Câu 1: Vai trò kế toán tài chính trong công tác quản lý kinh tế?

Câu 2: Nội dung của công tác kế toán tài chính?

Câu 3: Yêu cầu của kế toán tài chính?

Câu 4: Nhiệm vụ của kế toán tài chính doanh nghiệp?

Câu 5: Những khái niệm, nguyên tắc kế toán tài chính theo Chuẩn mực kế toán Việt Nam

Câu 6: Nguyên tắc kế toán theo Luật kế toán Việt Nam

Câu 7: Nguyên tắc tổ chức công tác kế toán trong các doanh nghiệp?

Câu 8: Nội dung tổ chức công tác kế toán tài chính trong doanh nghiệp

Câu 9: Các quy ịnh chung về tổ chức công tác kế toán tài chính theo Thông tư

200/2014/TT-BTC ngày 22/12/2014 của Bô ṭ ài chinh ́

Câu 10: Quy ịnh cụ thể về Tổ chức chứng từ kế toán theo Thông tư 200/2014/TT-BTC

ngày 22/12/2014 của Bô ṭ ài chinh ́

Câu 11: Quy ịnh cụ thể về tổ chức sổ kế toán và hình thức kế toán theo Thông tư

200/2014/TT-BTC ngày 22/12/2014 của Bô ṭ ài chinh ́

Câu 12: Quy ịnh cụ thể về tổ chức bộ máy kế toán theo Thông tư 200/2014/TT-BTC ngày

22/12/2014 của Bô ṭ ài chinh ́

Câu 13: Quy ịnh cụ thể về kiểm tra kế toán theo Thông tư 200/2014/TT-BTC ngày

22/12/2014 của Bô ṭ ài chinh ́

Câu 14: Quy ịnh cụ thể về lập và phân tích báo cáo tài chính theo Thông tư 200/2014/TT-

BTC ngày 22/12/2014 của Bô ṭ ài chinh ́ 36

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

CHƯƠNG II. KẾ TOÁN VỐN BẰNG TIỀN CÁC KHOẢN PHẢI THU VÀ ỨNG TRƯỚC

2.1 Nhiệm vụ kế toán vốn bằng tiền, các khoản phải thu và ứng trước

Vốn bằng tiền, các khoản phải thu và ứng trước là một bộ phận vốn lưu ộng của

doanh nghiệp, nó vận ộng không ngừng, phức tạp và có tính luân chuyển rất cao.

Để quản lý tốt tài sản của doanh nghiệp, kế toán vốn bằng tiền, các khoản phải thu

và ứng trước cần thực hiện tốt các nhiệm vụ sau:

1. Phản ánh chính xác, ầy ủ, kịp thời số hiện có và tình hình biến ộng của các

loại vốn bằng tiền, các khoản phải thu và ứng trước.

2. Kiểm tra, giám sát chặt chẽ việc chấp hành các chế ộ, quy ịnh, các thủ tục

quản lý về vốn bằng tiền, các khoản phải thu và ứng trước.

2.2 Kế toán vốn bằng tiền

Vốn bằng tiền là một bộ phận của vốn sản xuất kinh doanh của doanh nghiệp thuộc

loại tài sản lưu ộng ược hình thành chủ yếu trong quá trình bán hàng và trong các quan hệ thanh toán.

Vốn bằng tiền của doanh nghiệp bao gồm: Tiền mặt tồn quỹ, tiền gửi ngân hàng

và tiền ang chuyển (kể cả ngoại tệ, vàng bạc, á quý, kim khí quý).

Kế toán vốn bằng tiền phải tuân thủ theo các nguyên tắc, chế ộ quản lý tiền tệ của Nhà nước sau ây:

1. Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh

các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở

Ngân hàng tại mọi thời iểm ể tiện cho việc kiểm tra, ối chiếu.

2. Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh

nghiệp ược quản lý và hạch toán như tiền của doanh nghiệp.

3. Khi thu, chi phải có phiếu thu, phiếu chi và có ủ chữ ký theo quy ịnh của chế ộ chứng từ kế toán.

4. Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch

bằng ngoại tệ, kế toán phải quy ổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

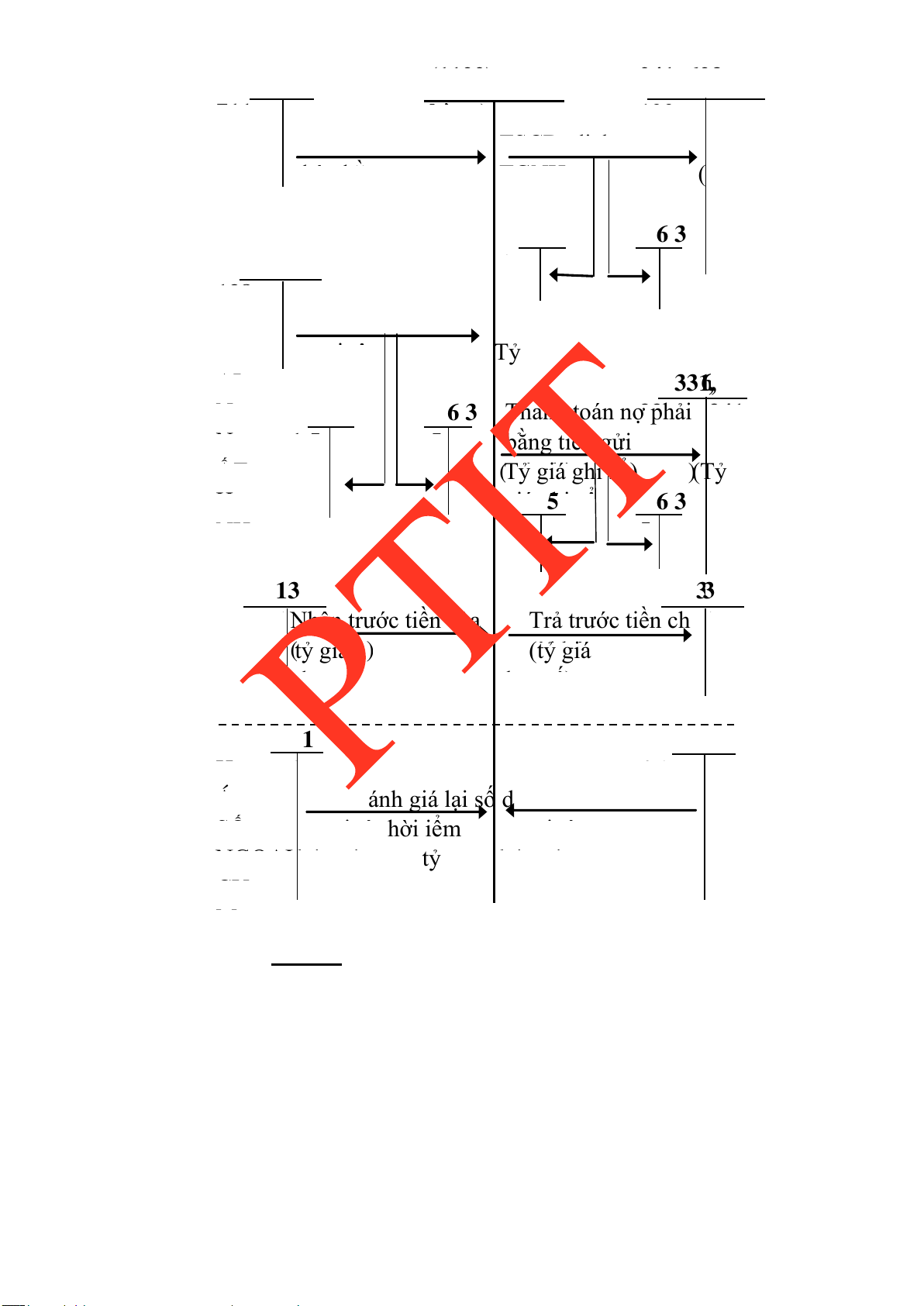

- Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

- Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

5. Tại thời iểm lập Báo cáo tài chính theo quy ịnh của pháp luật, doanh nghiệp

phải ánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.

2.2.1. Kế toán tiền mặt: Sử dụng TK 111

2.2.1.1. Nguyên tắc kế toán

a) Tài khoản này dùng ể phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh 37

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111

“Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản

tiền thu ược chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh nghiệp)

thì không ghi vào bên Nợ TK 111 “Tiền mặt” mà ghi vào bên Nợ TK 113 “Tiền ang chuyển”.

b) Các khoản tiền mặt do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh

nghiệp ược quản lý và hạch toán như các loại tài sản bằng tiền của doanh nghiệp.

c) Khi tiến hành nhập, xuất quỹ tiền mặt phải có phiếu thu, phiếu chi và có ủ chữ

ký của người nhận, người giao, người có thẩm quyền cho phép nhập, xuất quỹ theo quy

ịnh của chế ộ chứng từ kế toán. Một số trường hợp ặc biệt phải có lệnh nhập quỹ, xuất quỹ ính kèm.

d) Kế toán quỹ tiền mặt phải có trách nhiệm mở sổ kế toán quỹ tiền mặt, ghi chép

hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập quỹ tiền mặt,

ngoại tệ và tính ra số tồn quỹ tại mọi thời iểm.

) Thủ quỹ chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt. Hàng ngày thủ

quỹ phải kiểm kê số tồn quỹ tiền mặt thực tế, ối chiếu số liệu sổ quỹ tiền mặt và sổ kế

toán tiền mặt. Nếu có chênh lệch, kế toán và thủ quỹ phải kiểm tra lại ể xác ịnh nguyên

nhân và kiến nghị biện pháp xử lý chênh lệch.

e) Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy ổi ngoại tệ

ra Đồng Việt Nam theo nguyên tắc:

- Bên Nợ TK 1112 áp dụng tỷ giá giao dịch thực tế. Riêng trường hợp rút ngoại

tệ từ ngân hàng về nhập quỹ tiền mặt thì áp dụng tỷ giá ghi sổ kế toán của TK 1122; -

Bên Có TK 1112 áp dụng tỷ giá ghi sổ bình quân gia quyền.

Việc xác ịnh tỷ giá hối oái giao dịch thực tế ược thực hiện theo quy ịnh tại phần

hướng dẫn tài khoản 413 - Chênh lệch tỷ giá hối oái và các tài khoản có liên quan.

g) Vàng tiền tệ ược phản ánh trong tài khoản này là vàng ược sử dụng với các

chức năng cất trữ giá trị, không bao gồm các loại vàng ược phân loại là hàng tồn kho sử

dụng với mục ích là nguyên vật liệu ể sản xuất sản phẩm hoặc hàng hoá ể bán. Việc quản

lý và sử dụng vàng tiền tệ phải thực hiện theo quy ịnh của pháp luật hiện hành.

h) Tại tất cả các thời iểm lập Báo cáo tài chính theo quy ịnh của pháp luật,

doanh nghiệp phải ánh giá lại số dư ngoại tệ và vàng tiền tệ theo nguyên tắc: -

Tỷ giá giao dịch thực tế áp dụng khi ánh giá lại số dư tiền mặt bằng

ngoại tệ là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi doanh nghiệp thường

xuyên có giao dịch (do doanh nghiệp tự lựa chọn) tại thời iểm lập Báo cáo tài chính. -

Vàng tiền tệ ược ánh giá lại theo giá mua trên thị trường trong nước tại

thời iểm lập Báo cáo tài chính. Giá mua trên thị trường trong nước là giá mua ược

công bố bởi Ngân hàng Nhà nước. Trường hợp Ngân hàng Nhà nước không công bố 38

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

giá mua vàng thì tính theo giá mua công bố bởi các ơn vị ược phép kinh doanh vàng theo luật ịnh.

2.2.1.2 Các chứng từ, sổ chi tiết sử dụng trong kế toán tiền mặt: Các chứng từ: - Phiếu thu: Mẫu số 01-TT - Phiếu chi: Mẫu số 02-TT

- Giấy ề nghị tạm ứng:

- Giấy thanh toán tiền tạm ứng:

- Giấy ề nghị thanh toán: - Biên lai thu tiền:

- Bảng kê vàng tiền tệ:

- Bảng kiểm kê quỹ (Dùng cho VND):

- Bảng kiểm kê quỹ (Dùng cho ngoại tệ, vàng tiền tệ): - Bảng kê chi tiền:

Các chứng từ sau khi ã kiểm tra ảm bảo tính hợp lệ ược ghi chép, phản ánh vào

các sổ kế toán liên quan bao gồm: - Sổ quỹ tiền mặt;

- Các sổ kế toán tổng hợp;

- Sổ kế toán chi tiết tiền mặt

Sau ây là mẫu sổ quỹ kiêm báo cáo quỹ: ( Bảng 2.1) Mẫu số 03-TT Mẫu số 04-TT Mẫu số 05-TT Mẫu số 06-TT Mẫu số 07-TT Mẫu số 08a-TT Mẫu số 08b-TT Mẫu số 09-TT 39

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

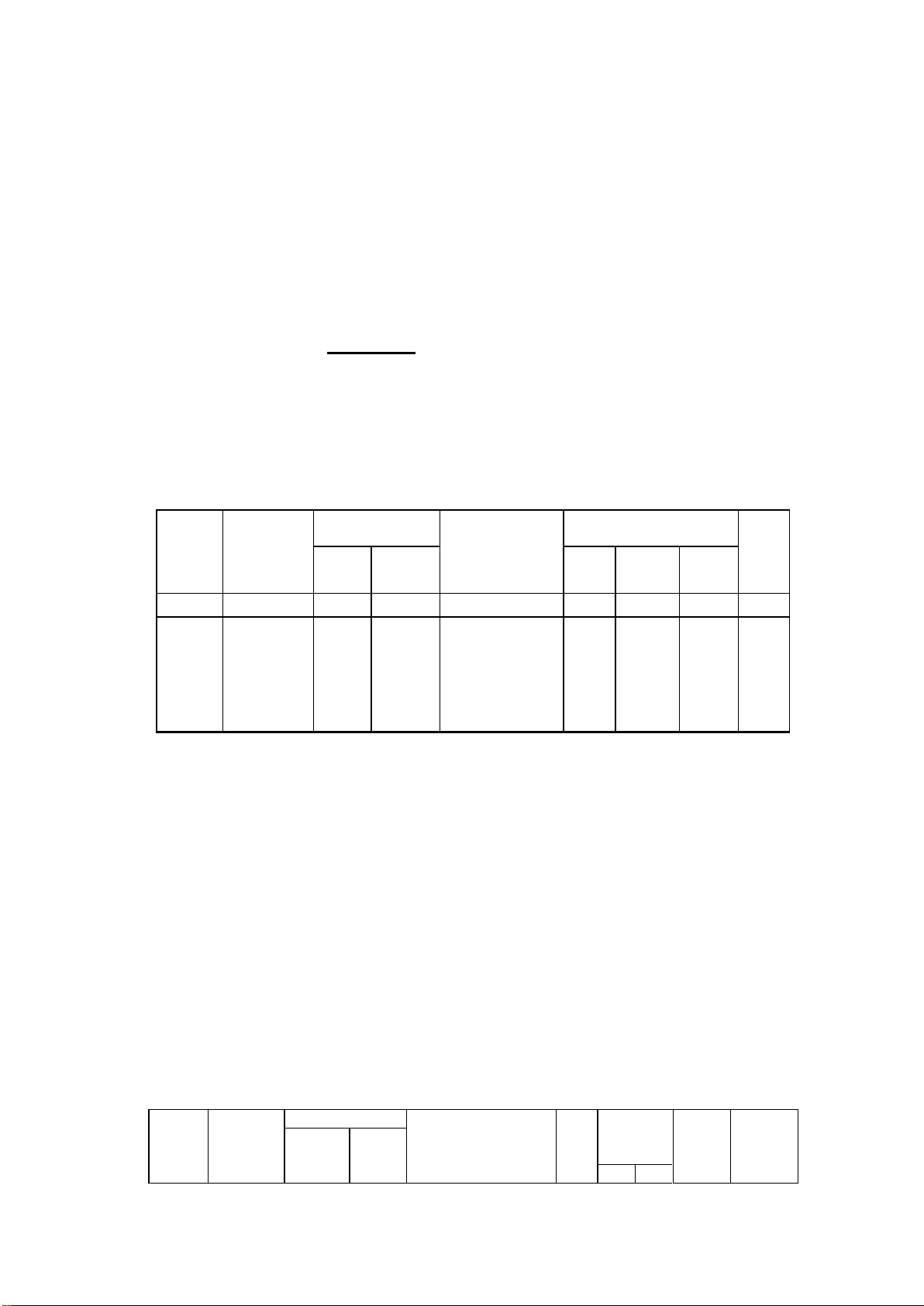

Bảng 2.1: SỔ QUỸ TIỀN MẶT

Đơn vị: ..................

Mẫu số S07-DN

Địa chỉ: .................

(Ban hành theo Thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài chính)

SỔ QUỸ TIỀN MẶT Ngày, Ngày, Số hiệu chứng từ Số tiền tháng tháng Diễn giải Ghi ghi sổ chứng từ Thu Chi Thu Chi Tồn chú A B E 1 2 3 G Ngày, Ngày, Số hiệu chứng từ TK Số phát tháng tháng ối sinh ghi sổ chứng từ Diễn giải ứng Số tồn Ghi chú Thu Chi Nợ Có 40

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 A B C D E F 1 2 3 G - Số tồn ầu kỳ - Số phát sinh trong kỳ - Cộng số phát sinh X x x trong kỳ - Số tồn cuối kỳ X x x x

- Sổ này có ... trang, ánh số từ trang 01 ến trang ... - Ngày mở sổ: ...

Ngày..... tháng.... năm ....... Người ghi sổ Kế toán trưởng Giám ốc

( Ký, họ tên )

( Ký, họ tên )

( Ký, họ tên, óng dấu )

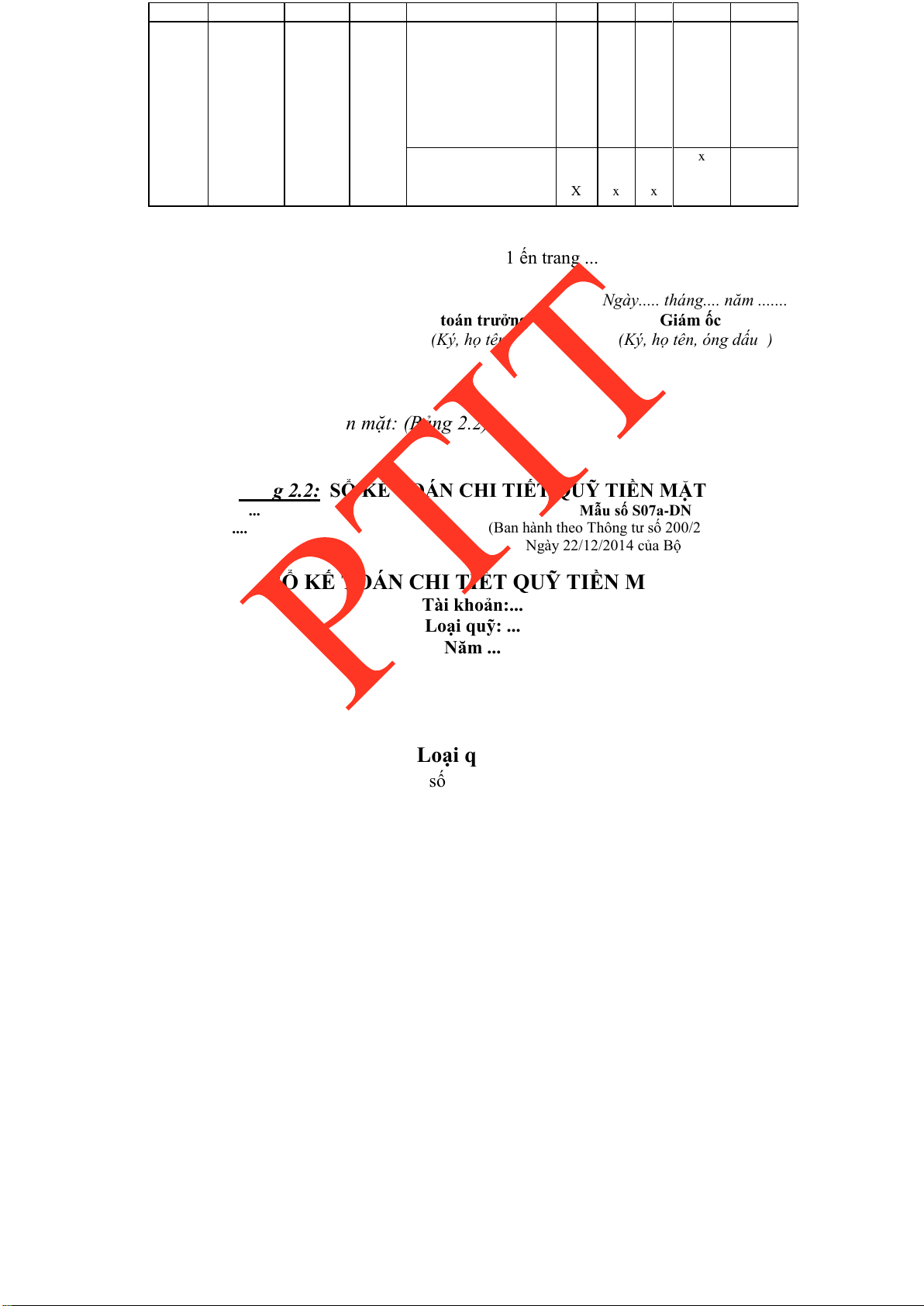

- Sổ kế toán chi tiết tiền mặt: (Bảng 2.2)

Bảng 2.2: SỔ KẾ TOÁN CHI TIẾT QUỸ TIỀN MẶT

Đơn vị: ..................

Mẫu số S07a - DN

Địa chỉ: ..............

( Ban hành theo Thông tư số 200/2014/TT - BTC

Ngày 22/12/2014 của Bộ Tài chính)

SỔ KẾ TOÁN CHI TIẾT QUỸ TIỀN MẶT Tài khoản:... Loại quỹ: ... Năm ... Đơn vị tính... Loại quỹ: ... -

Sổ này có ... trang, ánh số từ trang 01 ến trang ... - Ngày mở sổ: ...

Ngày..... tháng.... năm ....... Người ghi sổ Kế toán trưởng

Giám ốc (Ký, họ tên, (Ký, họ tên) (Ký, họ tên) óng dấu)

2.2.1.3. Kết cấu và nội dung Tài khoản 111

Để phản ánh tình hình thu chi và tồn quỹ tiền mặt của doanh nghiệp, kế toán sử

dụng tài khoản 111 “Tiền mặt”, TK 111 có kết cấu như sau: Bên Nợ: -

Các khoản tiền mặt, ngoại tệ, vàng tiền tệ nhập quỹ; -

Số tiền mặt, ngoại tệ, vàng tiền tệ thừa ở quỹ phát hiện khi kiểm kê; -

Chênh lệch tỷ giá hối oái do ánh giá lại số dư ngoại tệ tại thời iểm báo

cáo (trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam); -

Chênh lệch ánh giá lại vàng tiền tệ tăng tại thời iểm báo cáo. 41

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 Bên Có: -

Các khoản tiền mặt, ngoại tệ, vàng tiền tệ xuất quỹ; -

Số tiền mặt, ngoại tệ, vàng tiền tệ thiếu hụt quỹ phát hiện khi kiểm kê; -

Chênh lệch tỷ giá hối oái do ánh giá lại số dư ngoại tệ báo cáo (trường

hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam); -

Chênh lệch ánh giá lại vàng tiền tệ giảm tại thời iểm báo cáo.

Số dư bên Nợ:

Các khoản tiền mặt, ngoại tệ, vàng tiền tệ còn tồn quỹ tiền mặt tại thời iểm báo cáo.

Tài khoản 111 - Tiền mặt, có 3 tài khoản cấp 2: -

Tài khoản 1111 - Tiền Việt Nam: Phản ánh tình hình thu, chi, tồn quỹ tiền

Việt Nam tại quỹ tiền mặt. -

Tài khoản 1112 - Ngoại tệ: Phản ánh tình hình thu, chi, chênh lệch tỷ giá và số

dư ngoại tệ tại quỹ tiền mặt theo giá trị quy ổi ra Đồng Việt Nam. -

Tài khoản 1113 - Vàng tiền tệ: Phản ánh tình hình biến ộng và giá trị vàng tiền

tệ tại quỹ của doanh nghiệp.

Ngoài ra kế toán còn sử dụng các tài khoản liên quan khác như TK 112, TK113, TK331, TK152, TK221, TK133…

2.2.1.4 Phương pháp kế toán một số giao dịch kinh tế chủ yếu

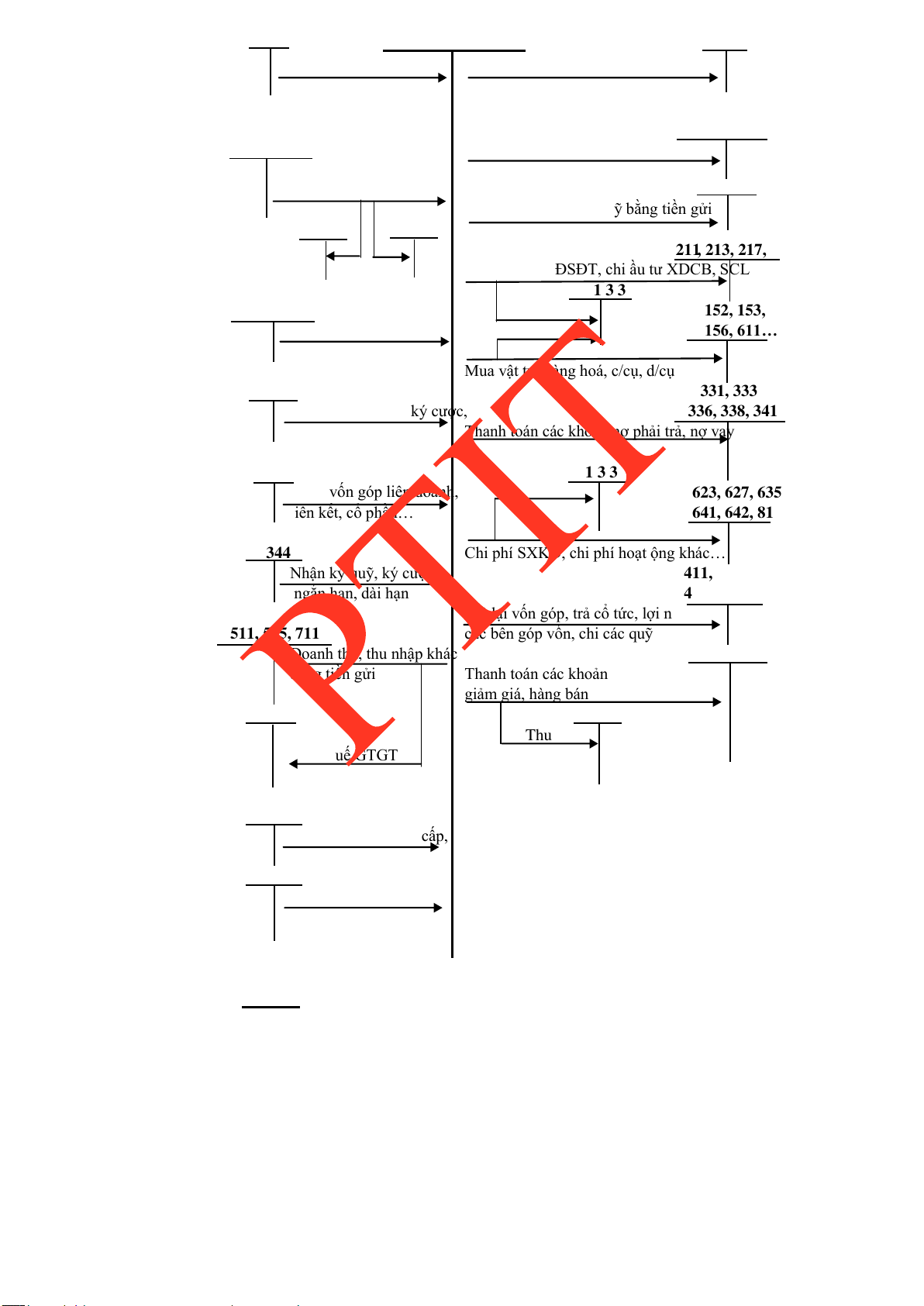

1. Khi bán sản phẩm, hàng hoá, cung cấp dịch vụ thu ngay bằng tiền mặt, kế toán ghi nhận doanh thu, ghi: a)

Đối với sản phẩm, hàng hoá, dịch vụ, bất ộng sản ầu tư thuộc ối tượng

chịu thuế GTGT, thuế tiêu thụ ặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường, kế

toán phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá bán chưa có thuế, các

khoản thuế (gián thu) phải nộp này ược tách riêng theo từng loại ngay khi ghi nhận

doanh thu (kể cả thuế GTGT phải nộp theo phương pháp trực tiếp), ghi:

Nợ TK 111 - Tiền mặt (tổng giá thanh toán)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế)

Có TK 333 - Thuế và các khoản phải nộp Nhà nước. b)

Trường hợp không tách ngay ược các khoản thuế phải nộp, kế toán ghi nhận

doanh thu bao gồm cả thuế phải nộp. Định kỳ kế toán xác ịnh nghĩa vụ thuế phải nộp và ghi giảm doanh thu, ghi:

Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

2. Khi nhận ược tiền của Ngân sách Nhà nước thanh toán về khoản trợ cấp, trợ

giá bằng tiền mặt, ghi: 42

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889 Nợ TK 111 - Tiền mặt

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3339).

3. Khi phát sinh các khoản doanh thu hoạt ộng tài chính, các khoản thu nhập

khác bằng tiền mặt, ghi:

Nợ TK 111 - Tiền mặt (tổng giá thanh toán)

Có TK 515 - Doanh thu hoạt ộng tài chính (giá chưa có thuế GTGT)

Có TK 711 - Thu nhập khác (giá chưa có thuế GTGT) Có TK 3331 -

Thuế GTGT phải nộp (33311).

4. Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt; vay dài hạn, ngắn hạn bằng tiền

mặt (tiền Việt Nam hoặc ngoại tệ ghi theo tỷ giá giao dịch thực tế), ghi:

Nợ TK 111 - Tiền mặt (1111, 1112)

Có TK 112 - Tiền gửi Ngân hàng (1121, 1122)

Có TK 341 – Vay và nợ thuê tài chính (3411).

5. Thu hồi các khoản nợ phải thu, cho vay, ký cược, ký quỹ bằng tiền mặt; Nhận

ký quỹ, ký cược của các doanh nghiệp khác bằng tiền mặt, ghi:

Nợ TK 111 - Tiền mặt (1111, 1112)

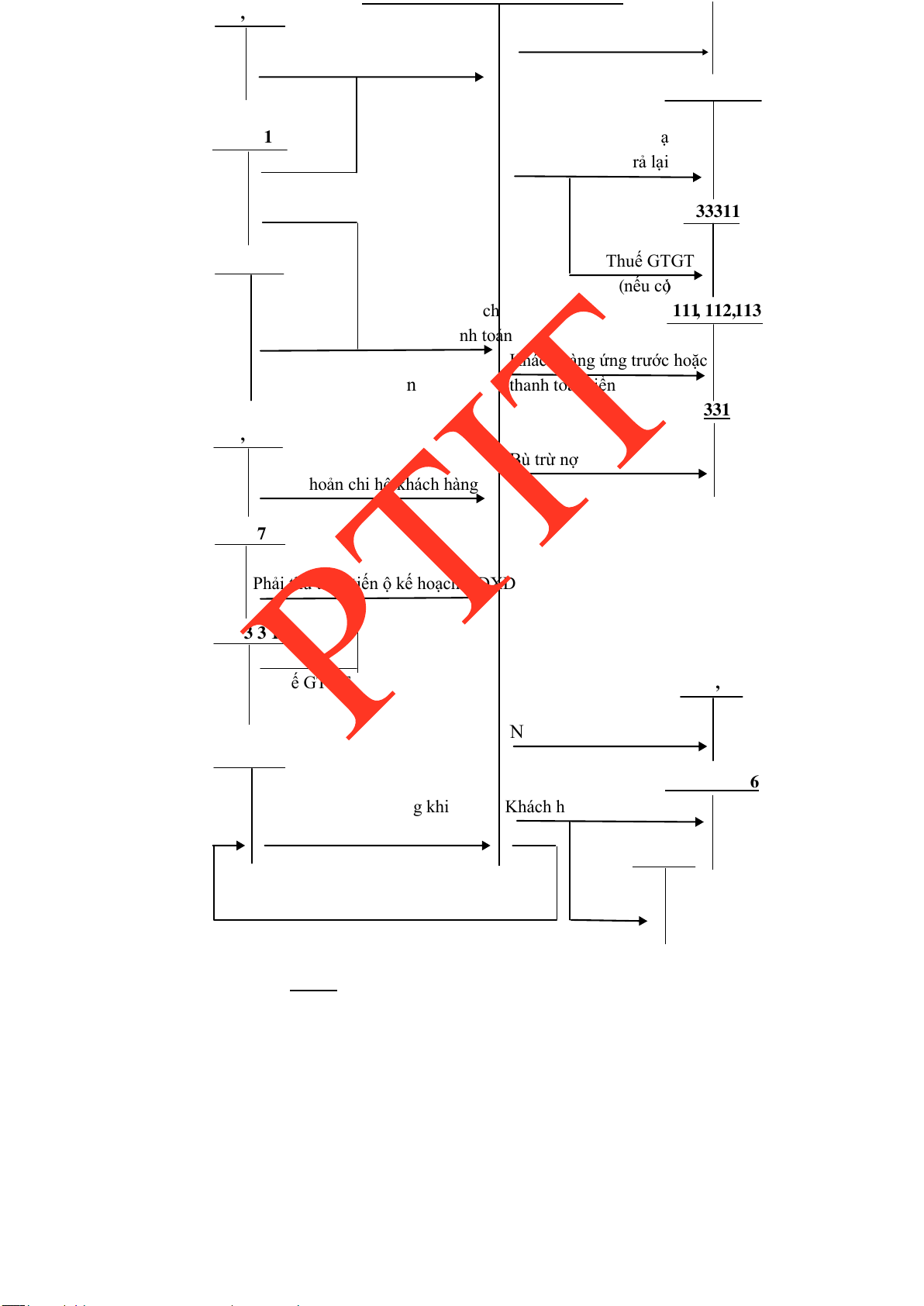

Có các TK 128, 131, 136, 138, 141, 244, 344.

6. Khi bán các khoản ầu tư ngắn hạn, dài hạn thu bằng tiền mặt, kế toán ghi nhận

chênh lệch giữa số tiền thu ược và giá vốn khoản ầu tư ( ược xác ịnh theo phương pháp

bình quân gia quyền) vào doanh thu hoạt ộng tài chính hoặc chi phí tài chính, ghi:

Nợ TK 111 - Tiền mặt (1111, 1112)

Nợ TK 635 - Chi phí tài chính

Có TK 121 - Chứng khoán kinh doanh (giá vốn)

Có các TK 221, 222, 228 (giá vốn)

Có TK 515 - Doanh thu hoạt ộng tài chính.

7. Khi nhận ược vốn góp của chủ sở hữu bằng tiền mặt, ghi: Nợ TK 111 - Tiền mặt

Có TK 411 - Vốn ầu tư của chủ sở hữu.

8. Khi nhận tiền của các bên trong hợp ồng hợp tác kinh doanh không thành lập

pháp nhân ể trang trải cho các hoạt ộng chung, ghi: Nợ TK 111 - Tiền mặt

Có TK 338 - Phải trả, phải nộp khác.

9. Xuất quỹ tiền mặt gửi vào tài khoản tại Ngân hàng, ký quỹ, ký cược, ghi:

Nợ TK 112 - Tiền gửi Ngân hàng 43

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

Nợ TK 244 - Cầm cố, thế chấp, ký quỹ, ký cược Có TK 111 - Tiền mặt.

10. Xuất quỹ tiền mặt mua chứng khoán, cho vay hoặc ầu tư vào công ty con, ầu

tư vào công ty liên doanh, liên kết..., ghi: Nợ TK 121, 128, 221, 222, 228 Có TK 111 - Tiền mặt.

11. Xuất quỹ tiền mặt mua hàng tồn kho (theo phương pháp kê khai thường

xuyên), mua TSCĐ, chi cho hoạt ộng ầu tư XDCB: -

Nếu thuế GTGT ầu vào ược khấu trừ, kế toán phản ánh giá mua không bao gồm thuế GTGT, ghi:

Nợ các TK 151, 152, 153, 156, 157, 211, 213, 241

Nợ TK 133 - Thuế GTGT ược khấu trừ (1331) Có TK 111 - Tiền mặt. -

Nếu thuế GTGT ầu vào không ược khấu trừ, kế toán phản ánh giá mua bao gồm cả thuế GTGT.

12. Xuất quỹ tiền mặt mua hàng tồn kho (theo phương pháp kiểm kê ịnh kỳ), nếu

thuế GTGT ầu vào ược khấu trừ, ghi:

Nợ TK 611 - Mua hàng (6111, 6112)

Nợ TK 133 - Thuế GTGT ược khấu trừ (1331) Có TK 111 - Tiền mặt.

Nếu thuế GTGT ầu vào không ược khấu trừ, kế toán phản ánh giá mua bao gồm cả thuế GTGT.

13. Khi mua nguyên vật liệu thanh toán bằng tiền mặt sử dụng ngay vào sản xuất,

kinh doanh, nếu thuế GTGT ầu vào ược khấu trừ, ghi:

Nợ các TK 621, 623, 627, 641, 642,...

Nợ TK 133 - Thuế GTGT ược khấu trừ (1331) Có TK 111 - Tiền mặt.

Nếu thuế GTGT ầu vào không ược khấu trừ, kế toán phản ánh chi phí bao gồm cả thuế GTGT.

14. Xuất quỹ tiền mặt thanh toán các khoản vay, nợ phải trả, ghi:

Nợ các TK 331, 333, 334, 335, 336, 338, 341 Có TK 111 - Tiền mặt.

15. Xuất quỹ tiền mặt sử dụng cho hoạt ộng tài chính, hoạt ộng khác, ghi: Nợ các TK 635, 811,…

Nợ TK 133 - Thuế GTGT ược khấu trừ (nếu có) Có TK 111 - Tiền mặt. 44

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

16. Các khoản thiếu quỹ tiền mặt phát hiện khi kiểm kê chưa xác ịnh rõ nguyên nhân, ghi:

Nợ TK 138 - Phải thu khác (1381) Có TK 111 - Tiền mặt.

17. Các khoản thừa quỹ tiền mặt phát hiện khi kiểm kê chưa xác ịnh rõ nguyên nhân, ghi: Nợ TK 111 - Tiền mặt

Có TK 338 - Phải trả, phải nộp khác (3381).

18. Kế toán hợp ồng mua bán lại trái phiếu Chính phủ: Thực hiện theo quy ịnh tại

phần hướng dẫn TK 171 - Giao dịch mua, bán lại trái phiếu Chính phủ.

19. Các giao dịch liên quan ến ngoại tệ là tiền mặt.

a) Khi mua hàng hóa, dịch vụ thanh toán bằng tiền mặt là ngoại tệ.

- Nếu phát sinh lỗ tỷ giá hối oái, ghi:

Nợ các TK 151,152,153,156,157,211,213,241, 623, 627, 641,642,133,… (theo tỷ

giá hối oái giao dịch thực tế tại ngày giao dịch)

Nợ TK 635 - Chi phí tài chính (lỗ tỷ giá hối oái)

Có TK 111 (1112) (theo tỷ giá ghi sổ kế toán).

- Nếu phát sinh lãi tỷ giá hối oái, ghi:

Nợ các TK 151, 152, 153,156,157,211,213,241,623, 627, 641, 642,133,… (theo tỷ

giá hối oái giao dịch thực tế tại ngày giao dịch)

Có TK 111 (1112) (theo tỷ giá ghi sổ kế toán)

Có TK 515 - Doanh thu hoạt ộng tài chính (lãi tỷ giá hối oái).

b) Khi thanh toán các khoản nợ phải trả bằng ngoại tệ: -

Nếu phát sinh lỗ tỷ giá hối oái , ghi:

Nợ các TK 331, 335, 336, 338, 341,… (tỷ giá ghi sổ kế toán)

Nợ TK 635 - Chi phí tài chính (lỗ tỷ giá hối oái) Có

TK 111 (1112) (tỷ giá ghi sổ kế toán). -

Nếu phát sinh lãi tỷ giá hối oái, ghi:

Nợ các TK 331, 336, 341,… (tỷ giá ghi sổ kế toán)

Có TK 515 - Doanh thu hoạt ộng tài chính (lãi tỷ giá hối oái) Có

TK 111 (1112) (tỷ giá ghi sổ kế toán). -

Trường hợp trả trước tiền bằng ngoại tệ cho người bán, bên Nợ tài

khoản phải trả áp dụng tỷ giá giao dịch thực tế tại thời iểm trả trước, ghi: 45

Downloaded by D?a (nyeonggot7@gmail.com) lOMoARcPSD| 36067889

Nợ TK 331 - Phải trả cho người bán (tỷ giá thực tế thời iểm trả trước)

Nợ TK 635 - Chi phí tài chính (lỗ tỷ giá hối oái) Có TK 111 (1112) (tỷ giá ghi sổ kế toán).

Có TK 515 - Doanh thu hoạt ộng tài chính (lãi tỷ giá hối oái).

c) Khi phát sinh doanh thu, thu nhập khác bằng ngoại tệ là tiền mặt, ghi:

Nợ TK 111 (1112) (tỷ giá giao dịch thực tế)

Có các TK 511, 515, 711,... (tỷ giá giao dịch thực tế).

d) Khi thu ược tiền nợ phải thu bằng ngoại tệ, ghi: -

Nếu phát sinh lỗ tỷ giá hối oái, ghi:

Nợ TK 111 (1112) (tỷ giá hối oái giao dich thực tế tại ngày giao dịch)

Nợ TK 635 - Chi phí tài chính (lỗ tỷ giá hối oái) Có

các TK 131, 136, 138,... (tỷ giá ghi sổ kế toán). -

Nếu phát sinh lãi tỷ giá hối oái, ghi:

Nợ TK 111 (1112) (tỷ giá hối oái giao dịch thực tế tại ngày giao dịch)

Có TK 515 - Doanh thu hoạt ộng tài chính (lãi tỷ giá hối oái) Có

các TK 131, 136, 138,… (tỷ giá ghi sổ kế toán). -

Trường hợp nhận trước tiền của người mua, bên Có tài khoản phải thu

áp dụng tỷ giá giao dịch thực tế tại thời iểm nhận trước, ghi:

Nợ TK 111 (1112) (tỷ giá giao dịch thực tế tại thời iểm nhận trước) Có

TK 131 (tỷ giá giao dịch thực tế tại thời iểm nhận trước).

20. Kế toán sử dụng tỷ giá hối oái giao dịch thực tế (là tỷ giá mua của ngân hàng)