Tổng hợp công thức môn Nguyên lý kế toán | Trường Đại học Bách Khoa Hà Nội

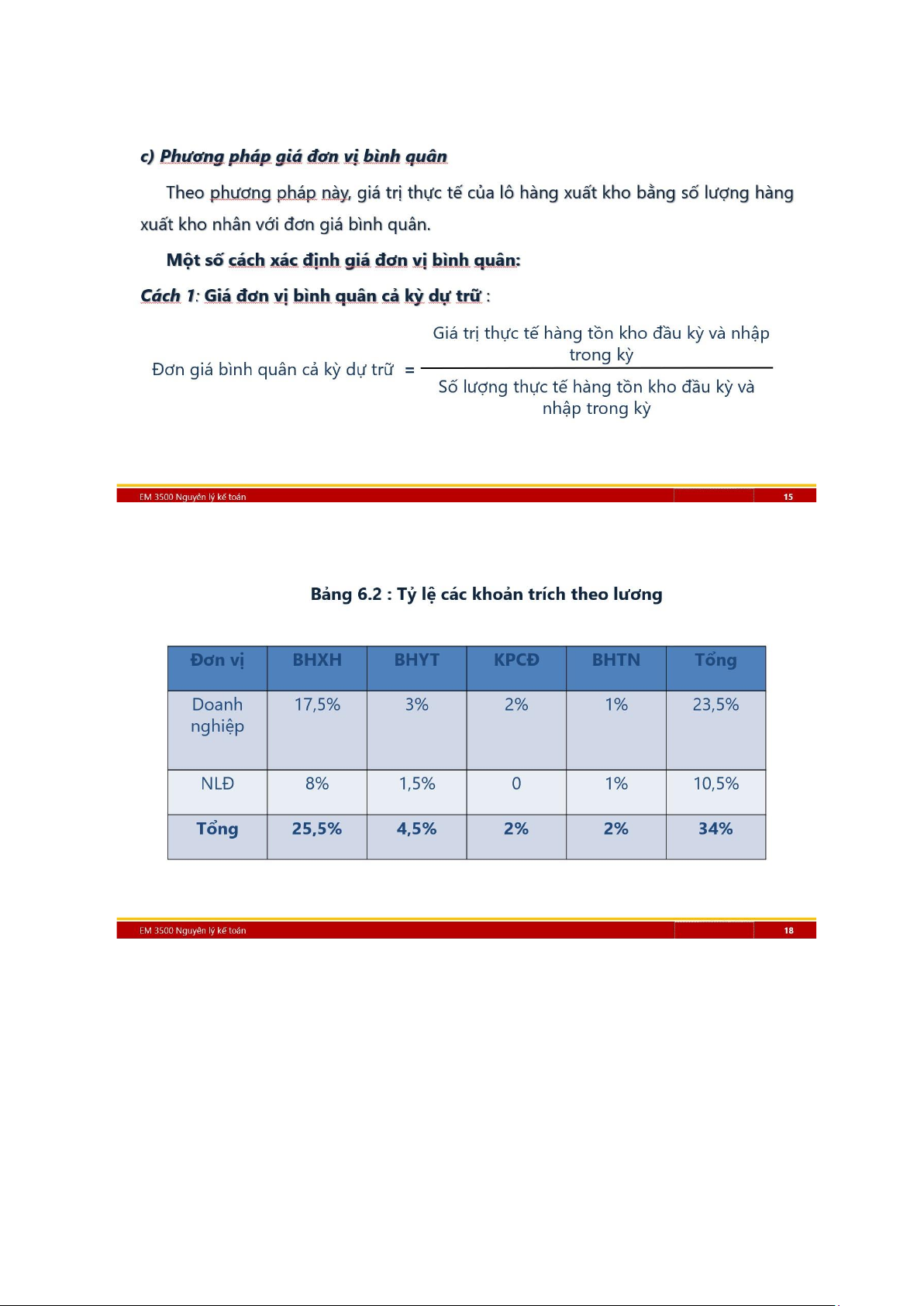

Phương pháp giá đơn vị bình quân. Theo phương pháp này, giá trị thực tế của lô hàng xuất kho bằng số lượng hàng xuất kho nhân với đơn giá bình quân. Tài liệu được sưu tầm gồm 3 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Nguyên lý kế toán (BK) 18 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5 K tài liệu

Tác giả:

Preview text:

I. Công thức cơ bản

1. Phương trình kế toán giản ơn: Tổng tài sản = Tổng nguồn vốn = Nợ phải trả + NVCSH

2. Phương trình kế toán mở rộng: NVCSH cuối kỳ = NVCSH ầu kỳ + Giót thêm –

Rút vốn + LN giữ lại – Chia cổ tức

3. Phương trình kế toán mở rộng: Tổng TS = Nợ phải trả + Vốn góp CSH – rút vốn + DT – CP

4. Số dư cuối kỳ = Số dư ầu kỳ + Phát sinh tăng – Phát sinh giảm

II. Công thức Doanh thu, lợi nhuận 5.

Doanh thu thuần từ bán hàng = Doanh thu bán hàng – Các khoản giảm trừ

doanh thu (Chiết khấu bán hàng, Giảm giá hàng bán, Hàng bán bị trả lại) 6.

Lợi nhuận gộp = Doanh thu bán hàng – Các khoản giảm trừ doanh thu – Giá vốn hàng bán 7.

Lợi nhuận từ hoạt ộng kinh doanh = (Doanh thu bán hàng – Các khoản

giảm trừ doanh thu – Giá vốn hàng bán) + Doanh thu hoạt ộng tài chính – Chi phí tài

chính – Chi phí bán hàng – Chi phí quản lý doanh nghiệp 8.

Tổng lợi nhuận kế toán trước thuế = (Doanh thu bán hàng – Các khoản

giảm trừ doanh thu – Giá vốn hàng bán + Doanh thu hoạt ộng tài chính – Chi phí tài

chính – Chi phí bán hàng – Chi phí quản lý doanh nghiệp) + Thu nhập khác – Chi phí khác

III. Công thức chiết khấu, tính giá nhập kho (hàng hóa, nguyên vật

liệu, công cụ dụng cụ) 9.

Giá nhập kho = Giá mua (không bao gồm thuế GTGT 10%) + Chi phí phát

sinh (chi phí vận chuyển, bốc dỡ, bảo quản… không bao gồm thuế GTGT 10%) –

Chiết khấu (Chiết khấu thương mại, Chiết khấu thanh toán) – Giảm giá hàng mua 10.

Chiết khấu thương mại = Giá mua (không bao gồm thuế GTGT 10%) x %Chiết khấu 11.

Chiết khấu thanh toán = Giá mua (không bao gồm thuế GTGT 10%) x %Chiết khấu

IV. Công thức tính Nguyên giá, khấu hao Tài sản cố ịnh

12. Nguyên giá = Giá mua (không bao gồm thuế GTGT 10%) + Chi phí giúp tài sản

cố ịnh sẵn sàng ưa vào sử dụng (chi phí lắp ặt, vận chuyển, chạy thử, lệ phí

trước bạ, làm biển kiểm soát… không bao gồm thuế GTGT 10%) – Chiết khấu

(Chiết khấu thương mại, Chiết khấu thanh toán) – Giảm giá hàng mua

13. Giá trị ược khấu hao = Nguyên giá - Giá trị thu hồi

14. Tính khấu hao 1 TSCĐ theo phương pháp ường thẳng:

Khấu hao 1 năm = Giá trị ược khấu hao/Số năm sử dụng ước tính = Giá trị ược

khấu hao * tỷ lệ khấu hao năm Khấu hao 1 tháng = Khấu hao 1 năm/12

Tài liệu liên quan:

-

Các sự kiện xảy ra sau ngày kết thúc kỳ kế toán môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

8 4 -

BÀI TẬP KẾ TOÁN CHƯƠNG 3 - KTTC2: Dự Phòng Giảm Giá Hàng Tồn Kho

26 13 -

Giáo trình Môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

41 21 -

Bài tập tổng hợp Môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

38 19 -

Bài tập Môn Nguyên lý kế toán | Đại học Bách Khoa Hà Nội

35 18