Tổng hợp kiến thức môn Kiểm toán | Học viện Ngân hàng

Sai sót: Là sự khác biệt giữa giá trị, cách phân loại, trình bày hoặc thuyết minh của một khoản mục trên BCTC với giá trị, cách phân loại, trình bày hoặc thuyết minh của khoản mục đó theo khuôn khổ về lập và trình bày BCTC được áp dụng. Tài liệu được sưu tầm gồm 22 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kiểm Toán (HVNH) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

• Dùng tài sản của đơn vị để đem lại lợi ích cho cá nh ân. • Nhầm lẫ n:

• Hành vi dẫn đến sai sót là không cố ý .

• Phụ thuộc quy mô tần suất xảy ra mà có phải là sai sót trọng yếu hay khô ng • Các biểu hiệ n: •

Lỗi tính toán về số hoặc ghi chép sa i. •

Bỏ sót hoặc hiểu sai dẫn đến làm sai lệch các khoản mục hoặc các

nghiệp vụ kinh tế do trình độ, hiểu biết hạn chế. •

Áp dụng sai các chuẩn mực, nguyên tắc, phương pháp, chính sách kế

toán do hạn chế về năng lực.

• So sánh gian lận và nhầm lẫ n: • Ý thức thực hiệ n: •

Gian lận có ý thức thực hiện vì mục đích tư lợ i. •

Nhầm lẫn là hành vi vô ý thức, không có chủ ý, do thiếu năng l ực

hoặc thiếu sự cẩn trọng. • Mức độ tinh v i: •

Gian lận được tính toán kỹ lưỡng, che giấu tinh vi nên khó phát hiệ n. •

Nhầm lẫn do không có chủ ý nên có thể dễ dàng phát hiện h ơn . • Trọng yế u: •

Gian lận có mức độ trọng yếu cao hơn nhầm lẫn. Xét cho từng biểu

hiện của gian lận để kết luận. •

Tùy thuộc vào quy mô, tính chất, tần suất của sai phạm nhầm lẫn để kết luận.

• Các nhân tố ảnh hưởng đến gian lận và nhầm lẫ n:

• Các yếu tố bên trong đơn v ị: •

Trình độ và đạo đức của nhà quản l ý. •

Trình độ và ý thức của nhân v iê n:

• Đội ngũ nhân sự thiếu và yếu, có sự thay đổi thường xuyên nhân

sự tr ong phòng kế toán, thiếu nhiều nhân viên kế toán hoặc nhân

viên chủ chốt trong thời gian dài, bố trí, phân công người làm kế

• Đơn vị có cơ cấu tổ chức dạng phân tán sẽ có khả năng rủi ro tiềm tàng cao hơn.

• Bản chất công việc kinh doanh, lĩnh vực hoạt động kinh doanh và

đặc điểm của đơn vị:

• Doanh nghiệp xây lắp sẽ có khả năng có rủi ro tiềm tàng cao

hơn một doanh nghiệp sản xuất hàng tiêu dùng thông thường.

• Tính phức tạp của các nghiệp vụ: Hướng dẫn mới về xử lý nghiệp

vụ, các nghiệp vụ kinh tế không thường xuyên.

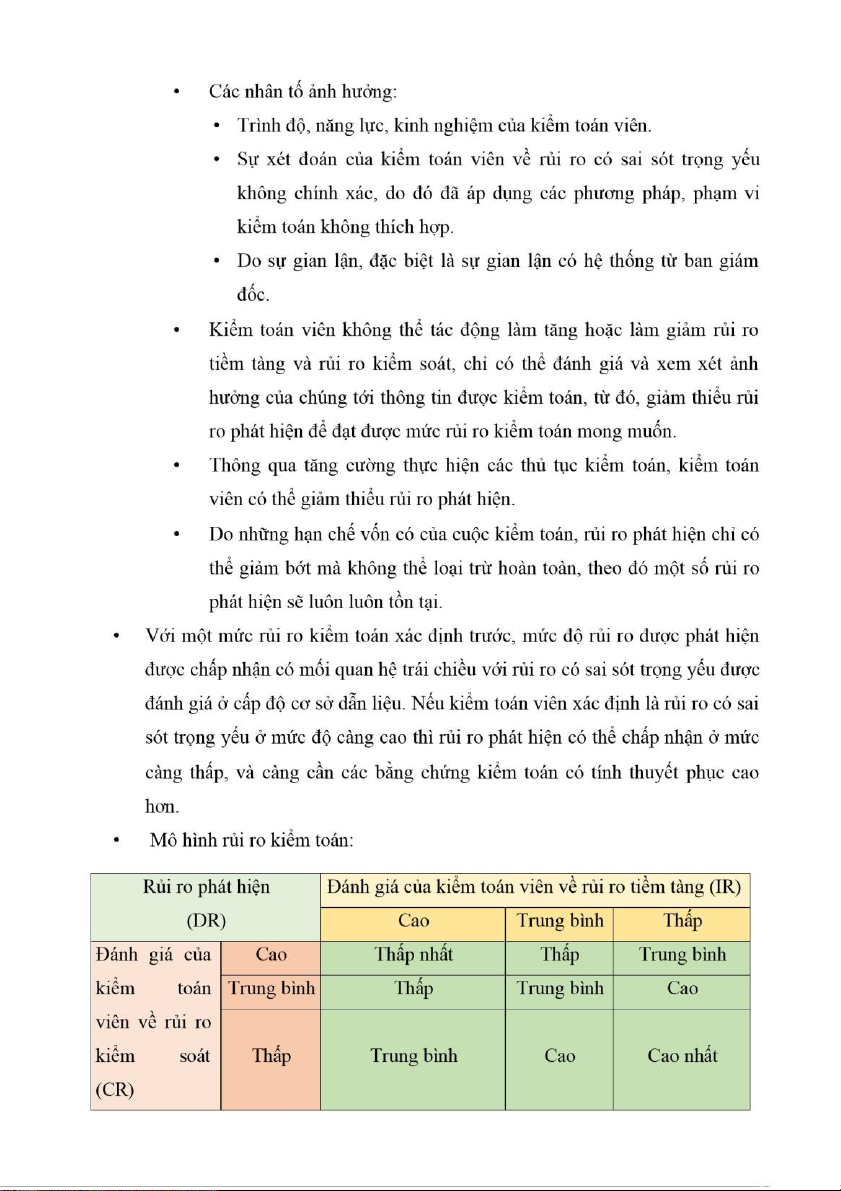

• Quy mô số dư tài kho ản. • Rủi ro kiểm so á t: •

Là rủi ro xảy ra sai sót trọng yếu khi xét riêng lẻ hoặc tổng hợp lại,

đối với cơ sở dẫn liệu của một nhóm giao dịch, số dư tài khoản hay

thông tin thuyết minh mà kiểm soát nội bộ của đơn vị không thể ngăn

chặn hoặc không phát hiện và sửa chữa kịp thời. •

Các nhân tố ảnh hưởng: Do những hạn chế vốn có của kiểm soát nội

bộ, dù có được thiết kế phù hợp và vận hành hiệu quả cũng không thể

loại- hoàn toàn rủi ro có sai sót trọng yếu trong BCTC mà chỉ có thể làm giảm bớt rủi ro.

• Môi trường kiểm so á t. • Hệ thống kế toá n. • Vấn đề nhân s ự. • Vấn đề tổ chứ c.

• Các nghiệp vụ mớ i.

• Tính thích hợp, đầy đủ hiệu lực của các thủ tục, trình tự kiểm s oá t.

• Các yếu tố khác thuộc về kiểm soát nội bộ của doanh nghi ệp. • Rủi ro phát hiệ n: •

Là rủi ro mà trong quá trình kiểm toán, các thủ tục mà kiểm toán viên

thực hiện nhằm làm giảm rủi r o kiểm toán xuống tới mức thấp có thể

chấp nhận được nhưng vẫn không phát hiện được hết các sai sót

trọng yếu khi xét riêng lẻ hoặc tổng hợp lại.

Tài liệu liên quan:

-

Nhận Dạng Rủi Ro Tín Dụng - Tài Liệu Học Tập Cơ Bản

8 4 -

Đề cương ôn tập môn Kiểm toán | Học viện Ngân hàng

65 33 -

Câu hỏi trắc nghiệm (có đáp án) môn Kiểm toán | Học viện Ngân hàng

51 26 -

Tổng ôn kiến thức và khái niệm cơ bản môn Kiểm toán | Học viện Ngân hàng

52 26 -

Đáp án đề thi mẫu môn Kiểm toán | Học viện Ngân hàng

55 28