Tổng hợp KTQT 2 - rất hay rất thú dị rất khác biệt - Tài liệu tham khảo | Đại học Hoa Sen

Tổng hợp KTQT 2 - rất hay rất thú dị rất khác biệt - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Kinh tế chính trị Mác-Lênin (DC102EL01) 155 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

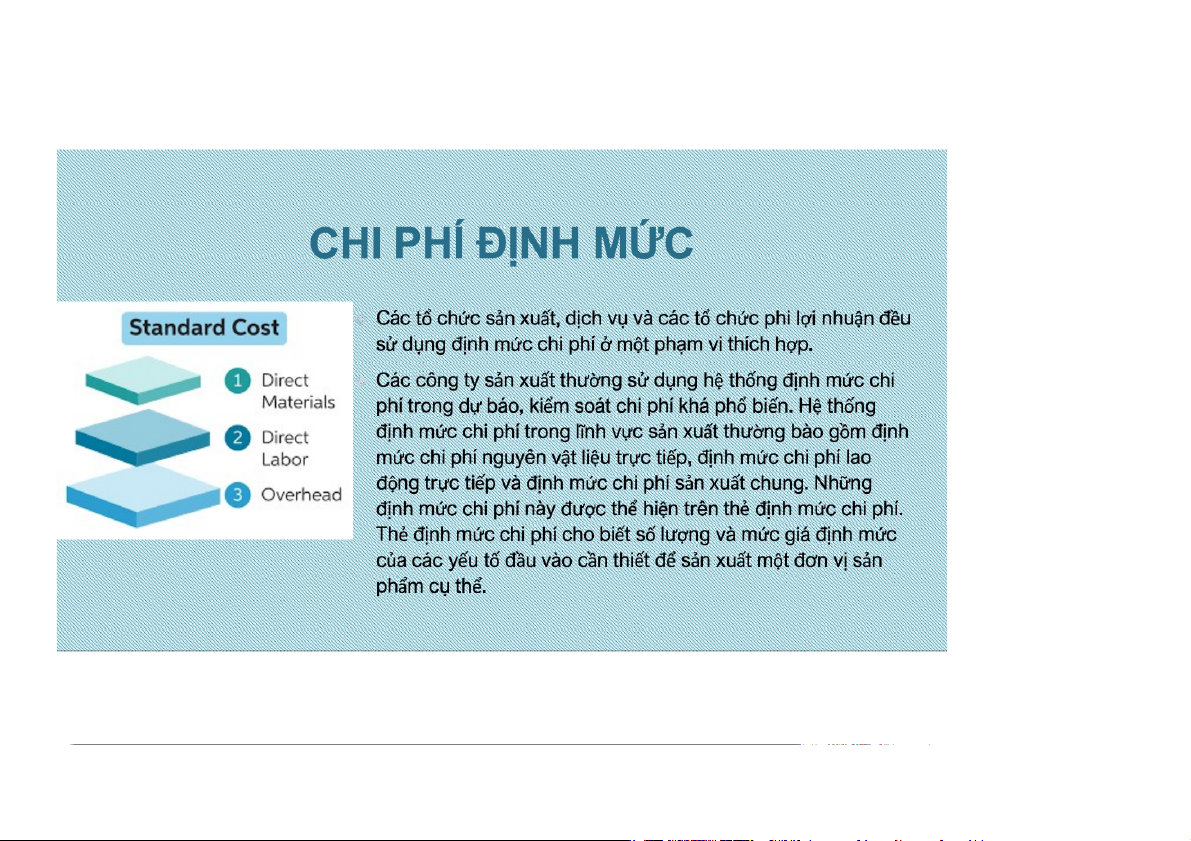

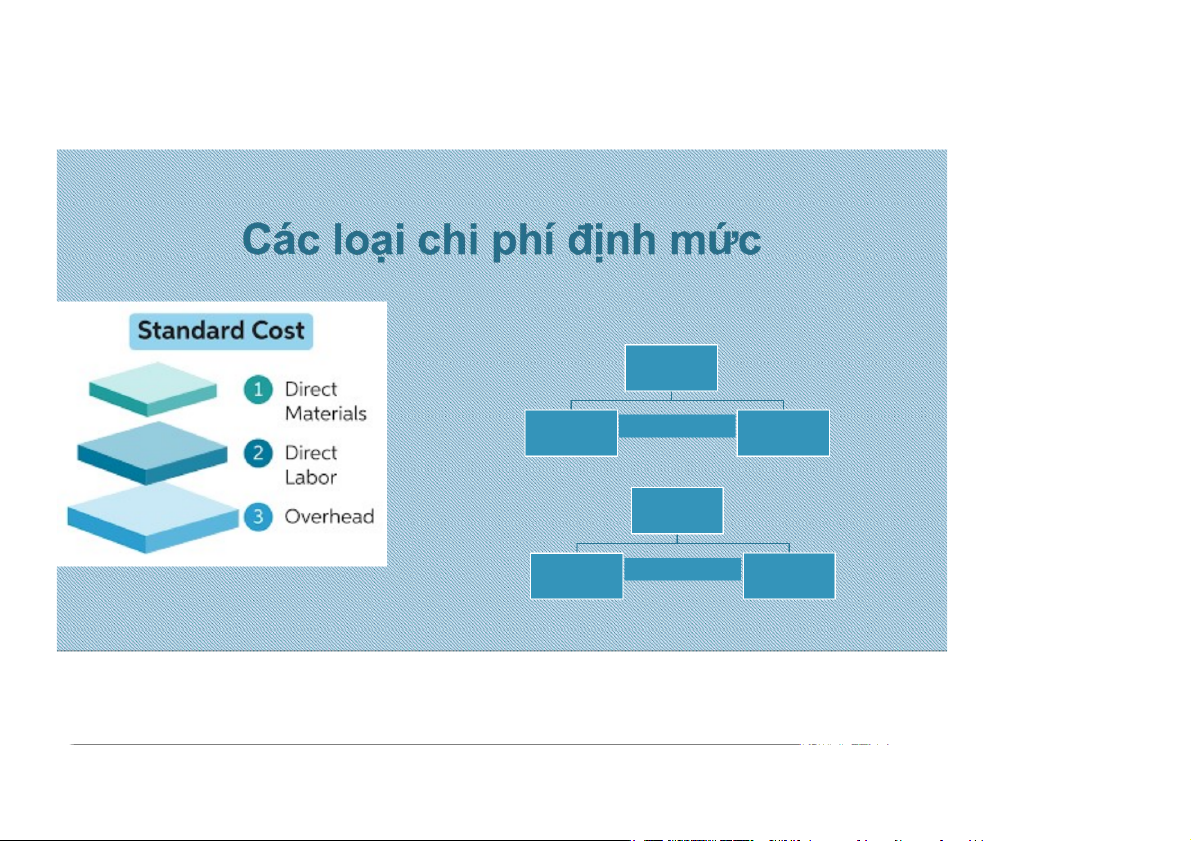

Chi phí định mư c Phương pháp tính Phân tích biê n đô ng Định nghĩa

Tính chi phí nguyên vật liệu định

Đo lường kết quả hoạt động qua Ý nghĩa mức

phân ch biến động chi phí thực tê

Tính chi phí nhân công định mức

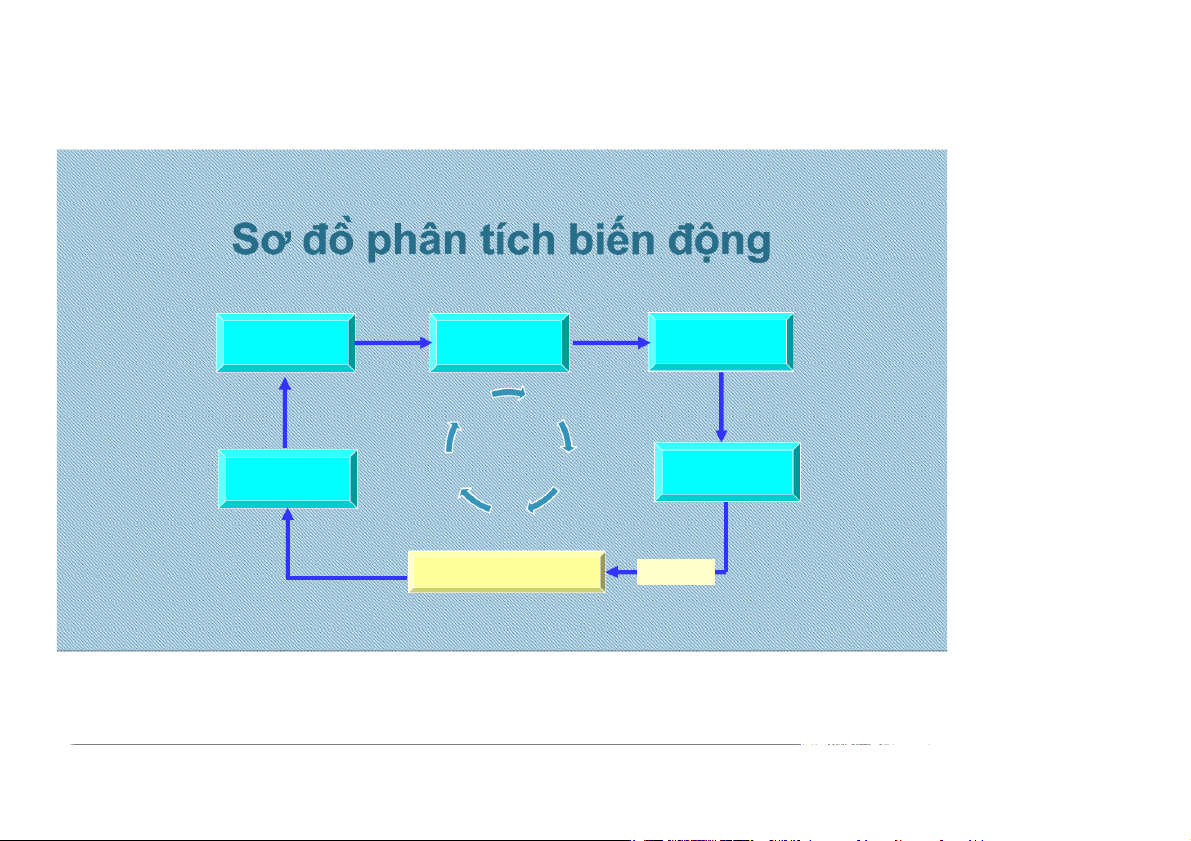

Tính biến phí sản xuất chung định mức Nhận dạng vấn đề Tiếp nhận các Tiến hành điều chỉnh liên quan hoạt động giải thích hoạt động các hoạt động Phân tích các Điều chỉnh hoạt động biến động chi phí kỳ kế tiếp

Lập báo cáo hoạt động so Bắt đầu với chi phí định mức

Định mức lý tưởng (Ideal standards):

Định mức lý tưởng được xây dựng trên cơ sở hoạt động rất hoàn

hảo. Đó là hoạt động với tính hình máy móc thiết bị, con người luôn

được đảm bảo tốt nhất; tình hình cung ứng và chất lượng vật tư, thiết

bị luôn kịp thời, luôn đảm bảo…Định mức lý tưởng là một tiêu chí để

định hướng phấn đấu hoàn hảo hơn, là một tiêu chí hy vọng có thể đạt được.

Do đươ c xây dư ng dư a trên điê u kiê n ly tươ ng, chi phí định mư c

tươ ng thươ ng bị coi nhe vì tính phi thư c tê va quá kho đê đạt đươ

Tư đo , các nha qua n trị câ p dươ i se có như ng pha n ư ng tiêu cư các định mư c trên.

Định mức thực tế (Practical standards):

Định mức thực tế được xây dựng trên cơ sở hoạt động có thể phấn

đấu thực hiện được. Đó là hoạt động với tình hình máy móc thiết bị,

con người ở mức độ trung bình tiên tiến; tình hình cung ứng và chất

lượng vật tư, thiết bị đảm có thể chấp nhận những chậm trễ, sai sót

chất lượng ở mức vừa phải;...Định mức thực tế là một tiêu chí có thể

thực hiện và thường được sử dụng trong lập dự toán, trong phân

tích, đánh giá tình hình hoạt động.

Định mức thực tế kê t hơ p ươ c tính:

Định mư c gia (giá định mức)

là mức giá cần thiết để có được một đơn vị lượng của vật tư, hay lao

động, hay máy móc thiết bị,…dùng trong sản xuất, kinh doanh.

Ví dụ: Định mức giá nguyên vật liệu trực tiếp A là mức giá của 1

đơn vị nguyên vật liệu trực tiếp A dùng trong sản xuất, ví dụ 5.000 đ/kg)

Định mư c lươ ng (lượng định mức)

là mức lượng cần thiết để thực hiện sản xuất, kinh doanh của một đơn

vị sản phẩm hay của một đơn vị mức độ hoạt động

Ví dụ: Định mức lượng nguyên vật liệu trực tiếp A là lượng nguyên

vật liệu trực tiếp A cần để sản xuất 1 sản phẩm – 10 kg/sp

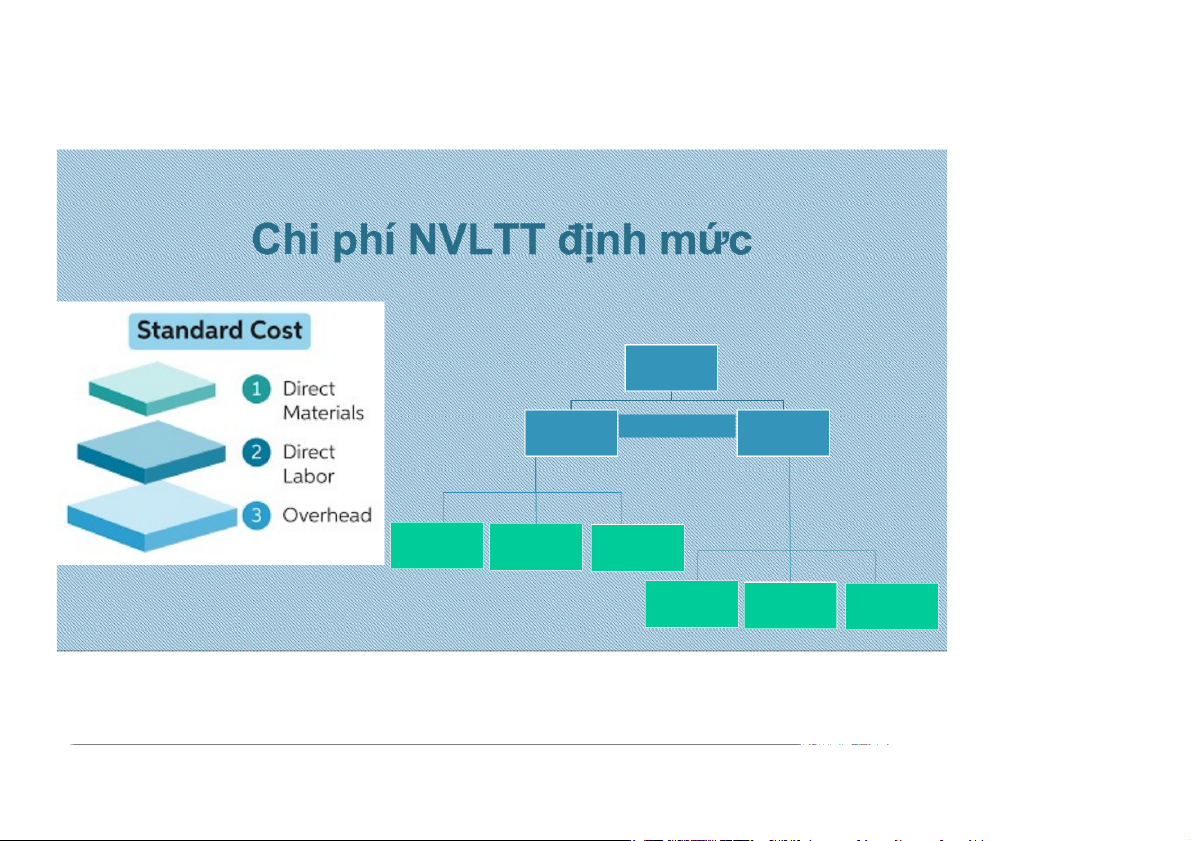

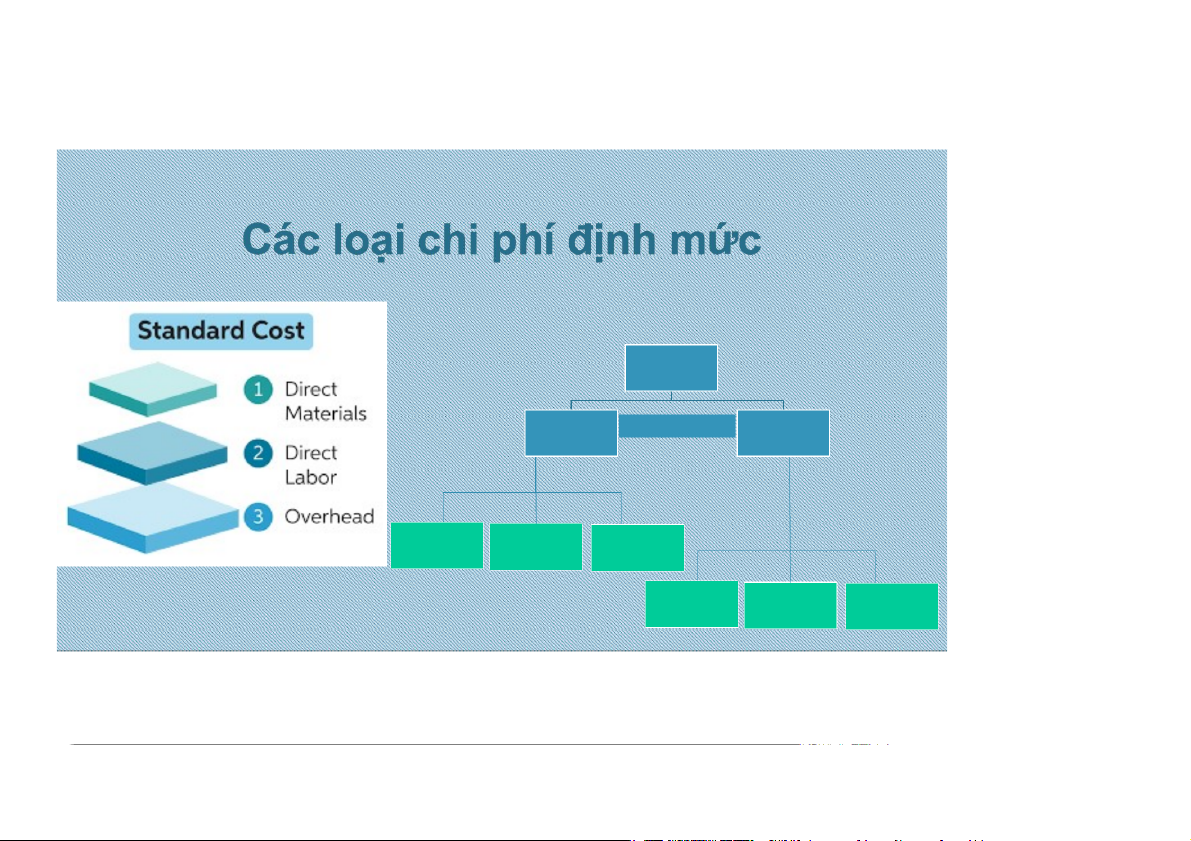

Chi phí NVLTT định mức (Direct Materials standards): ĐỊNH MỨC CHI PHÍ NVLTT ĐỊNH MỨC ĐỊNH MỨC GIÁ x LƯỢNG NVLTT NVLTT GIÁ MUA Chi phí vận Chi phí khác NVLTT chuyển, bốc dơ khi mua NVLTT NVLTT Lượng Lượng Lượng NVLTT tiêu hao NVLTT hao hụt NVLTT hư hữu ích tư nhiên hỏng cho phép

Chi phí LĐTT định mức (Direct Labor standards): ĐỊNH MỨC CHI PHÍ LĐTT ĐỊNH MỨC ĐỊNH MỨC GIÁ x LƯỢNG LĐTT LĐTT Tiền lương Tiền lương BHXH, BHYT, chính phu , phu cấp BHTN,… LĐTT LĐTT LĐTT Thời gian hữu Thời gianvô Thời gian nghi ích LĐTT công cho phép LĐTT LĐTT

Định mức biê n phí sa n xuâ t chung (Variable Manufacturing Overhead Standards): ĐỊNH MỨC BIẾN PHÍ SXC ĐỊNH MỨC GIÁ x ĐỊNH MỨC BIẾN PHÍ SXC BIẾN PHÍ SXC BIẾN PHÍ SXC 1SP Sô giơ máy sx x Đơn gia BPSXC 1 sp 1 giơ máy

PHƯƠNG PHÁP THAY THẾ LIÊN HOÀN

Bước 1: khi phân tích, xác định các yếu tô theo chiều tư lượng đến chất

Bước 2: phân tích yếu tô nào thi so sánh yếu tô đo giữa thực tê với định mức

Bước 3: yếu tô nào đa phân tích rồi thi sẽ cô định ở ky thực tê

Bước 4: yêu tô nào đa phân tích rồi thi sẽ cô định như được định mức

Đối với NVLTT thi CPNVLTT = SLSPsx * mức tiêu hao NVLTTđv* Đơn gia NVLTT 1 đv Tổng biến • Q1m1p1 – Q1m0p0 động Biến động • Q1(m1 – m0)p0 lượng Biến động • Q1m1(p1 – p0) gia

Đối với nhân công trực tiếp, CPNCTT = SLSPsx * thời gian sx 1sp * Lương 1h sx Tổng biến • Q1h1r1 – Q1h0r0 động Biến động • Q1(h1 – h0)r0 năng suất Biến động • Q1h1(r1 – r0) ền lương

Đối với chi phí sản xuất chung, BPsxc = SLSPsx * sô giơ máy sxsp * đơn gia bpsxc 1sp Tổng biến • Q1h1v1 – Q1h0v0 động Biến động • Q1(h1 – h0)v0 năng suất Biến động • Q1h1(v1 – v0) gia

Đối với chi phí sản xuất chung, ĐPsxc = SLSPsx * sô giơ máy sxsp * đơn gia đpsxc 1sp Tổng biến • Q1h1f1 – Q1h0f0 động Biến động • Q1h1f1 – Q0h0f0 dư toán Biến động • - (Q1 – Q0)h0f0 KLsx

Khi phân tích biến động chi phí sản xuất chung, thông thường đê bài sẽ yêu cầu tính 4 biến động,

gồm: biến động năng suất bpsxc, biến động đơn gia bpsxc, biến động dư toán va biến động khối lượng sx.

Tuy nhiên, đê bài cũng có thê yêu cầu tính 3 hoặc 2 biến động, khi đo ta tính các biến động sau:

Nếu được yêu cầu tính 3 biến động, ta tính: biến động năng suất, biến động chi tiêu va biến động khối lượng sản xuất

Nếu được yêu cầu tính 2 biến động, ta tính: biến động chi tiêu va biến động khối lượng sản xuất Dư toán linh hoạt va phân ch kết quả hoạt động GV: ThS. Phùng Quốc Việt Mục tiêu học tập Ph P â h n â ch h t h t àn à h h qu q ả ả ho h ạ o t ạ t Dư D t oán á n lin i h n h ho h ạ o t ạ Lậ L p ậ p dư d t oá o n á liln i h n ho h ạ o t ạ độ đ n ộ g n

Dư toán linh hoạt khác gi với dư toán Lập được dư toán linh hoạt trong

Sư dụng được dư toán linh hoạt nh?

doanh nghiệp va giải thích được ý

trong phân ch thành quả hoạt động

nghĩa của dư toán linh hoạt

Phân ch các loại biến động DỰ TOÁN LINH HOẠT Dư toán nh (Fixed budget) Dự D ự t o t án á n ng n â g n â sác sá h c tĩtn ĩ h n (S ( t S a t t a ic i Pl P a l nn n i n n i g g Budget) t là l à dự d ự t o t án á n mà m à ng n â g n â sác sá h c h đư đ ợc xâ x y â dự d n ự g n ở m ở ột ộ tmứ m c ứ c độ đ ho h ạ o t tđộ đ n ộ g g nh n ấ h t ấ tđị đ n ị h n h đã đ ã dự d ự títn í h n h ch c o h o kỳ k ỳ h o h ạt ạ tđộ đ n ộ g n . g D ự D t oá o n n ng n â g n n sác sá h c tĩtn ĩ h n h qu q y u y ho h ạ o c ạ h c ng n â g n â n sác á h c th t e h o e o một ộ tco c n o n số số nh n ấ h t đị đ n ị h n h th t e h o e mứ m c ứ c độ đ ộ ho h ạ o t ạ tđộ đ n ộ g g nhấ h t ấ t đị đ n ị h n tr t ư r ớ ư c c kh k i h ititế i n ế n hà h n à h n h oạ o t tđộ đ ng n nh n ằ h m ằ xá x c á c lậ l p ậ p mụ m c c titêu ê u cố c ố đ ịn ị h n h cầ c n ầ n đạ đ t ạ ttr t o r n o g n kỳ k . ỳ Dự D ự t o t án á n ng n â g n â sác sá h c tĩtn ĩ h n (S ( t S a t t a ic i Pl P a l nn n i n n i g g Budget) t Dự D ự t o t án á n do d a o n a h h th t u h u : : R (Reve v nu n e) e = Q = o x x P Dự D ự t o t án á n ch c i h iph p í h í : : C (Cost) = [ = Q x x V] V ] + F F o [ V [ : V :Va V r a i r a i bl b e l co c st o , ,F F : :F i F x i e x d e co c st] o Kết ế tqu q ả u ả ki k n i h n h do d an a h n : :D o D a o nh n h th t u h u – – Chi ph p í h í= [ Qo x x P ] ] – – [Q [ x x V V + F + ] F o Các hạn chê Dự t o t á o n n ng n â g n â n sá s c á h c h tĩn ĩ h n h chỉ h ỉlậ l p ậ p ở ở mộ m t ộ m ức c độ đ ộ nh n ấ h t tđịn ị h n h tr t ư r ớ ư c ớ kh k i h itiế i n ế n hàn à h n ho h ạ o t ạ đ ộn ộ g n . .Vì Vì v ậ v y ậ , , Về Về mặ m t tng n â g n â sác á h c , khi h ith t ự h c ự hi h ệ i n ệ , n ,nế n u ế u xu x ấ u t thi h ệ i n ệ n sự s ự k h k á h c c bi b ệ i t ệ tgi g ữ i a ữ a mứ m c ứ c độ đ ộ ho h ạ o t ạ tđộ đ n ộ g n g th t ự h c ự c tế t ế vớ v i ớ imứ m c ứ c độ đ ộ ho h ạ o t ạ tđộ đ n ộ g n d ự d tín í h n h sẽ ẽ dẫ d n ẫ n đế đ n ế n tìtn ì h n h hì h n ì h n h th t ừ h a ừ , a th t i h ế i u ế u ng n â g n â n sác á h h ch c o h o ho h ạ o t ạ tđộ đ n ộ g n g tr t o r n o g g kỳ k . ỳ .Nếu Nế mứ m c ứ hoạ o t ạ t độ đ n ộ g n g th t ự h c ự t ế t l ớ l n ớ n hơ h n ơ n mứ m c ứ c ho h ạ o t tđộn ộ g n dự d ự títnh n h sẽ s dẫ d n ẫ n đế đ n ế n doa o n a h n th t u h u vư v ợ ư t ợ tngo g ài à idự d ự títn í h n h n h n ưn ư g n t h t i h ế i u ế ng n â g n â sá s c á h c h ch c i h iph p í h ích c o h o ho h ạ o t tđộ đ n ộ g g và v à n ế n u ế mứ m c ứ ho h ạ o t ạ độ đ n ộ g n th t ự h c c tế t ế nh n ỏ h ỏ hơ h n ơ mứ m c ứ hoạ o t ạ tđộ đ n ộ g n g dự d ự títn í h n h sẽ s ẽ dẫ d n ẫ n đế đ n ế n do d a o n a h n h th t u h u thi h ế i u ế u so s o v ớ v i ớ idự d ự títn í h n h nh n ư h ng n th t ừ h a ừ a ng n â g n â s á s ch c h chi h iph p í h ích c o h o ho h ạ o t ạ độ đ n ộ g g tr t o r n o g g kỳ k . ỳ Về Về mặ m t tki k ể i m m so s á o t á ,t kh k i h it h t ực ự c hi h ện ệ , n ,nế n u u xu x ất ấ thi h ệ i n ệ n sự s ự khá h c á bi b ệ i t ệ tgi g ữ i a ữ mứ m c ứ độ đ ộ ho h ạ o t tđộ đ n ộ g g th t ực ự tế t ế v ớ v i imứ m c ứ c độ đ ộ ho h ạ o t ạ tđộ đ n ộ g n d ự d tín í h n h sẽ ẽ dẫ d n ẫ n đế đ n ế n nh n ữ h n ữ g n bi b ến ế n độ đ n ộ g n g chi h iph p í h ído d tá t c á c độ đ ng n g kh k á h c á h c qu q a u n a (t ( h t ị h ịtr t ư r ờ ư ng) g ) và v à do d o t á t c á độ đ n ộ g n g ch c ủ h ủ qu q a u n a ( q ( u q ả u n n lý l , ý ,ki k ể i m ể so s á o t á tcủ c a ủ a nh n à h à qu q ả u n ả n trị r ) ị ) nê n n ê n h n ữn ữ g g dấ d u ấ u hi h ệ i u ệ u bi b ến ế n độ đ n ộ g n g (c ( hê h n ê h h lệ l c ệ h c h thự h c ự c tế t ế so s o v ớ v i idự d ự t o t á o n á ) ) sẽ s ẽ k h k ô h n ô g g ph p ả h n ả ả nh n h đú đ n ú g n tìtnh n h hì h n ì h n h ch c i h iph p í h ,í ,ki k ể i m ể m so s á o t á tchi h iph p í h ícủ c a ủ a cá c c á c nhà h à quả u n ả n tr t ị r .ị .Nếu Nế mứ m c ứ c ho h ạ o t ạ tđộ đ n ộ g n g th t ự h c ự c tế t ế lớ l n ớ h ơ h n n mứ m c ứ c ho h ạ o t tđộ đ n ộ g g dự d ự t ítn í h n h dẫ d n ẫ n đế đ n ế tă t n ă g n g ch c i h ip h p í h ,í l à l à mộ m t ộ tdấ d u u hi h ệ i u ệ kh k ô h n ô g g ki k ể i m ể so s á o t á ttố t t ố tch c i h iph p í h ính n ư h ng n g th t ự h c ự c tế ế ch c ư h a ư ph p ả h i ả ilà l vậ v y ậ , y chư h a ư ph p ả h i ả ido d o nh n à h à qu q ả u n n lý l ý ki k ể i m ể s o s á o t á ch c i h iphí h íké k m é ; ; nế n u ế u mứ m c ứ c ho h ạ o t ạ tđộ đ n ộ g g th t ự h c ự tế t ế nh n ỏ h ỏ hơ h n ơ n mứ m c ứ ho h ạ o t ạ độ đ n ộ g n dự d ự tín í h n h sẽ s dẫ d n ẫ n đế đ n ế n gi g ả i m ả chi h iph p í h ,í ,mộ m t tdấ d u u hi h ệu ệ u ki k ể i m ể m so s á o t á ttố t t ố tch c i h iph p í h ítố t t ố tnh n ư h n ư g g thự h c c tế t ế cũn ũ g n g chư h a ư ph p ả h i ả là l à v ậ v y. y

Tài liệu liên quan:

-

Tiểu luận công nghiệp hóa hiện đại hóa trong phát triển kinh tế TP HCM hiện nay - môn kinh tế chính trị Mác– lê nin –Trường Đại học Hoa Sen

35 18 -

Báo cáo thực hiện môn Kinh tế chính trị Mác – Lênin: Sự phát triển của tiền tệ tại Việt Nam- môn kinh tế chính trị Mác– lê nin –Trường Đại học Hoa Sen

40 20 -

Chuyên đề về hàng hóa trong kinh tế -Đề cương môn kinh tế chính trị Mác– lê nin –Trường Đại học Hoa Sen

35 18 -

Báo cáo kinh tế chính trị : thị trường và quy luật kinh tế- môn kinh tế chính trị Mác– lê nin –Trường Đại học Hoa Sen

42 21 -

Ngân hàng câu hỏi trắc nghiệm môn kinh tế chính trị Mác– lê nin –Trường Đại học Hoa Sen

44 22