Tổng hợp lý thuyết ôn tập môn Kiểm toán | Học viện Ngân hàng

Kiểm toán là quá trình các kiểm toán viên có năng lực và độc lập tiến hành nhằm thu thập bằng chứng về những thông tin được kiểm toán của một tổ chức và đánh giá chúng nhằm thẩm định và báo cáo về mức độ phù hợp giữa những thông tin đó với các chuẩn mực đã được thiết lập. Tài liệu được sưu tầm gồm 61 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kiểm Toán (HVNH) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

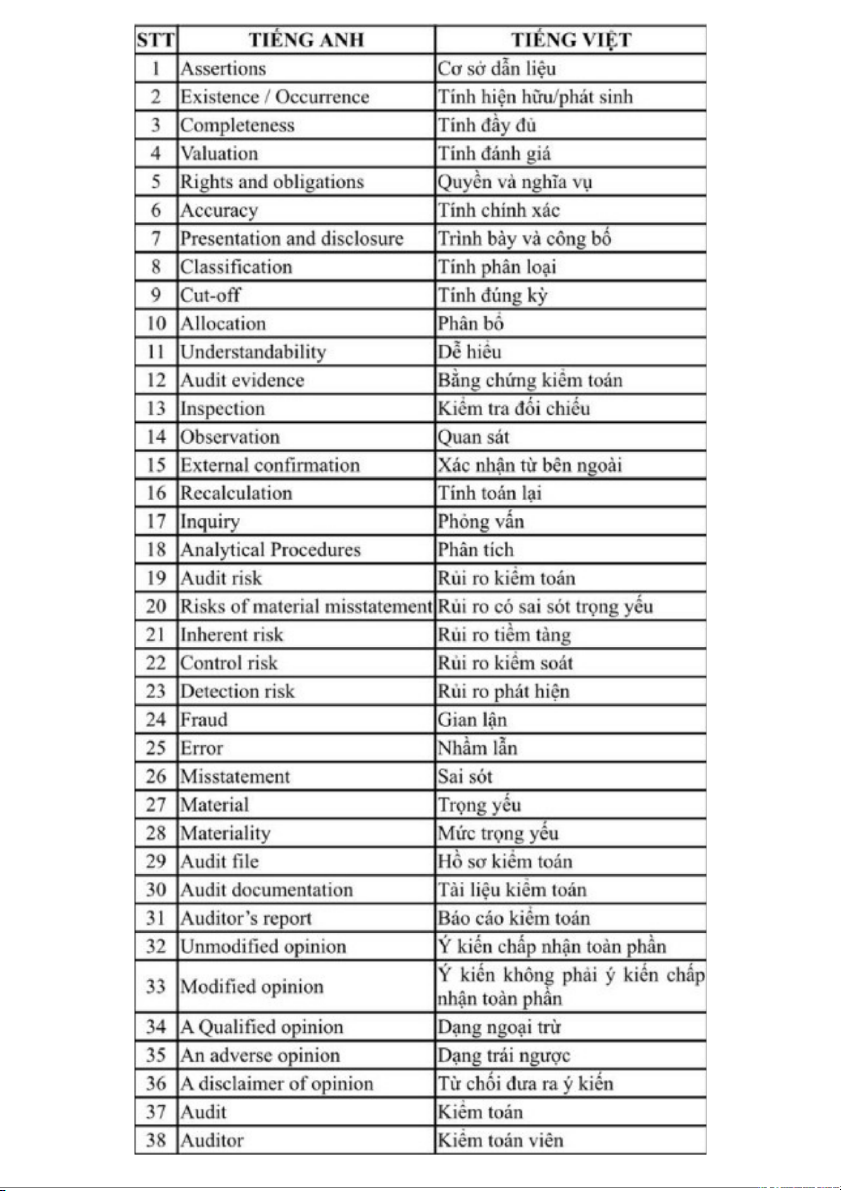

1. Thuật ngữ Tiếng Anh: Assurance Service: Dịch vụ xác nhận Audit Firm: Doanh nghiệp kiểm toán Audit of Financial Statements: Kiểm toán BCTC Audit: Kiểm toán Auditor: Kiểm toán viên Authorization: Phê duyệt Authorization: Sự phê chuẩn Business Processes: Các quy trình kinh doanh Classification: Sự phân loại Completeness: Tính đầy đủ Compliance Audit: Kiểm toán tuân thủ Confidentiality: Tính bảo mật Control Activities:

Các hoạt động kiểm soát Control Environment: Môi trường kiểm soát Existence: Tính có thực Independence: Độc lập Independent Audit: Kiểm toán độc lập Information processing: Xử lý thông tin

Information system and communication:

Hệ thống thông tin và trao đổi thông tin Integrity: Tính chính trực Internal Audit: Kiểm toán nội bộ Internal Control: Kiểm soát nội bộ

International Accounting Standards Uỷ ban Chuẩn mực kế toán quốc tế Committee (IASC):

International Federation of Automatic Liên đoàn kế toán quốc tế Control (IFAC):

International Standards on Auditing (ISA): Chuẩn mực kế toán quốc tế Ministry of Finance (mof): Bộ Tài chính Monitoring of Controls: Giám sát các kiểm soát Non-assurance Service: Dịch vụ phi xác nhận Objectivity: Tính khách quan Operational Audit: Kiểm toán hoạt động Performance Reviews: Đánh giá hoạt động Physical Controls: Các kiểm soát vật chất Posting and summarization:

Chuyển sổ và tổng hợp chính xác Professional Behavior: Tư cách nghề nghiệp Risk Assessment Process:

Quy trình đánh giá rủi ro Segregation of Duties: Phân chia nhiệm vụ State Audit: Kiểm toán Nhà nước

The Information System Relevant to Hệ thống thông tin liên quan đến việc lập Financial Reporting: và trình bày BCTC

The Institute of Internal Auditor (IIA): Viện Kiểm toán nội bộ Timeliness: Kịp thời Valuation: Sự đánh giá

Vietnamese Standards on Auditing (VSA): Chuẩn mực kiểm toán Việt Nam

2. Các số liệu cần nhớ: • Luật số 67/2011/QH12

Luật Kiểm toán độc lập, ngày 29/03/2011, hiệu lực từ 01/01/2012 3. Kiểm toán: •

Khái niệm và bản chất của kiểm toán:

• Kiểm toán là quá trình các kiểm toán viên có năng lực và độc lập tiến

hành nhằm thu thập bằng chứng về những thông tin được kiểm toán của

một tổ chức và đánh giá chúng nhằm thẩm định và báo cáo về mức độ

phù hợp giữa những thông tin đó với các chuẩn mực đã được thiết lập. •

Có năng lực: Kiểm toán viên có năng lực chuyên môn, có trình độ, có

kinh nghiệm và có chứng chỉ hành nghề phù hợp. •

Độc lập: Kiểm toán viên cần độc lập về 3 mặt với khách thể kiểm

toán: độc lập về quan hệ thân nhân, độc lập về kinh tế, độc lập về chuyên môn.

• Quan hệ thân nhân: Kiểm toán viên không có mối quan hệ 3 đời

hoặc mối quan hệ thân thiết nào khác với những người giữ chức

vụ quan trọng trong đơn vị được kiểm toán.

• Kinh tế: Kiểm toán viên không được nhận bất kỳ khoản phí nào

ngoài hợp đồng; Kiểm toán viên không có quan hệ hoặc quyền lợi

kinh tế (góp vốn, cho vay, vay vốn…) với đơn vị được kiểm toán.

• Chuyên môn: 1 doanh nghiệp kiểm toán không được đồng thời

cung cấp dịch vụ kế toán và kiểm toán trong cùng 1 năm hoặc 2

năm tài chính liên tiếp cho cùng 1 đơn vị được kiểm toán; 1

doanh nghiệp kiểm toán không được cung cấp dịch vụ kiểm toán

cho cùng 1 đơn vị được kiểm toán quá 5 năm liên tiếp; 1 trưởng

nhóm kiểm toán không được ký báo cáo kiểm toán cho cùng 1

đơn vị được kiểm toán quá 3 năm liên tiếp. •

Bằng chứng: Là các tài liệu, thông tin liên quan đến cuộc kiểm toán

được kiểm toán viên thu thập để làm cơ sở cho những ý kiến, nhận

xét của mình; có thể là chứng từ, tài liệu, sổ kế toán… của đơn vị được kiểm toán.

•Thông tin được kiểm toán: Là các thông tin cần kiểm toán viên đánh

giá và đưa ra nhận xét; có thể là các BCTC, báo cáo quyết toán, quy

trình nghiệp vụ, tính kinh tế, tính hiệu quả, hiệu lực của các hoạt động… •

Báo cáo: Là văn bản của kiểm toán viên, trong đó trình bày ý kiến

của kiểm toán viên về mức độ phù hợp trên các khía cạnh trọng yếu

giữa thông tin được kiểm toán và những chuẩn mực đã được thiết lập. •

Chuẩn mực đã được thiết lập: Là cơ sở để kiểm toán viên có thể đưa

ra các ý kiến của mình; được xác định theo mục đích của từng cuộc

kiểm toán; có thể là các chuẩn mực kế toán, các văn bản pháp quy,

văn bản nội bộ doanh nghiệp… •

Đối tượng của kiểm toán:

• Là các thông tin cần được kiểm toán của một doanh nghiệp, một tổ chức

nào đó cần phải đánh giá và bày tỏ ý kiến nhận xét về tính trung thực, hợp lý của nó.

• Đối tượng cụ thể của kiểm toán phụ thuộc vào mục đích từng cuộc kiểm

toán, từng loại hình kiểm toán, có thể là các thông tin tài chính hoặc thông tin phi tài chính. •

Chức năng của kiểm toán: kiểm tra xác nhận và bày tỏ ý kiến về tính trung

thực hợp lý của các thông tin trước khi nó đến tay người sử dụng.

• Chức năng kiểm tra, xác nhận (chức năng kiểm toán) sản phẩm là Báo cáo kiểm toán.

• Chức năng bày tỏ ý kiến (chức năng tư vấn) sản phẩm là thư quản lý • Vai trò của kiểm toán:

• Đảm bảo chất lượng của thông tin giúp người sử dụng đưa ra những quyết

định ít rủi ro nhất, giảm thiệt hại cho nền kinh tế, làm minh bạch nền tài chính quốc gia.

• Với đơn vị được kiểm toán: nâng cao hiệu quả hoạt động, đảm bảo tính tuân thủ pháp luật.

• Với cơ quan nhà nước: đảm bảo các quy định được tuân thủ, các nguồn

lực được sử dụng hiệu quả, kinh tế, không lãng phí. •

Phân loại hoạt động kiểm toán:

• Theo mục đích, đối tượng, chức năng kiểm toán: Kiểm toán BCTC, kiểm

toán hoạt động, kiểm toán tuân thủ.

• Theo chủ thể kiểm toán: Kiểm toán độc lập, kiểm toán nhà nước, kiểm toán nội bộ.

4. Kiểm toán BCTC, kiểm toán hoạt động, kiểm toán tuân thủ • Kiểm toán BCTC:

• Là việc kiểm tra và bày tỏ ý kiến về tính trung thực, hợp lý của các BCTC của một đơn vị.

• Đối tượng kiểm toán: Là các BCTC, bảng cân đối tài khoản, tờ khai thuế,

báo cáo quyết toán thuế, báo cáo quyết toán vốn đầu tư xây dựng cơ bản hoàn thành của đơn vị.

• Chuẩn mực đánh giá: Chuẩn mực kế toán, chế độ kế toán hiện hành làm

thước đo chủ yếu, ngoài ra còn có hệ thống các văn bản pháp lý liên quan

đến việc lập và trình bày BCTC. • Chủ thể tiến hành: •

Kiểm toán độc lập: theo yêu cầu hợp đồng ký với đơn vị được kiểm toán. •

Kiểm toán nhà nước: tại các đơn vị sử dụng tài chính công, tài sản công. •

Kiểm toán nội bộ: theo yêu cầu của nhà quản lý, về tính đúng đắn hợp lý của BCTC. • Kết quả kiểm toán: •

Báo cáo kiểm toán: bày tỏ ý kiến của kiểm toán viên. •

Phục vụ cho đơn vị, nhà nước, nhà đầu tư, chủ nợ… • Kiểm toán hoạt động:

• Là việc kiểm tra và đánh giá về tính kinh tế, tính hiệu lực và tính hiệu quả

của một hoạt động, từ đó đề xuất phương án cải tiến. •

Tính kinh tế: Tối thiểu hóa chi phí đầu vào nhưng vẫn đảm bảo chất lượng đầu ra phù hợp. •

Tính hiệu lực: Đánh giá mức độ đạt được các mục tiêu đã định trước. •

Tính hiệu quả: Đánh giá dựa trên kết quả đầu ra từ nguồn lực đầu vào.

• Đối tượng kiểm toán: Đa dạng; có thể là hệ thống kế toán, các quy chế

kiểm soát nội bộ, việc huy động, phân phối và sử dụng các nguồn lực,

hiệu quả của một quy trình sản xuất, hoạt động của một bộ phận trong doanh nghiệp…

• Chuẩn mực đánh giá: Không có chuẩn mực chung, phụ thuộc trình độ của kiểm toán viên. • Chủ thể tiến hành: •

Kiểm toán độc lập: do doanh nghiệp thuê. •

Kiểm toán nhà nước: tại các đơn vị sử dụng tài chính công, tài sản công. •

Kiểm toán nội bộ: theo yêu cầu của nhà quản lý, đánh giá thường

xuyên hoạt động của một doanh nghiệp • Kết quả kiểm toán: •

Giải pháp cải thiện tình hình, khắc phục điểm yếu và lỗ hổng trong

quản lý, kiểm soát của tổ chức. •

Phục vụ cho nhà quản lý, cơ quan quản lý đơn vị. • Kiểm toán tuân thủ:

• Là việc kiểm tra và đánh giá mức độ chấp hành luật pháp, chính sách, chế

độ quản lý, hay các văn bản, quy định nào đó của đơn vị.

• Đối tượng kiểm toán: là việc tuân thủ luật pháp và các quy định hiện

hành; có thể là pháp luật, chính sách quản lý, chính sách kế toán, nội quy, quy định…

• Chuẩn mực đánh giá: Các văn bản, quy định có liên quan: Các văn bản

luật, văn bản pháp quy của nhà nước có liên quan tới hoạt động của đơn

vị; các thể lệ, nội quy, chế độ của đơn vị. • Chủ thể tiến hành: •

Kiểm toán độc lập: theo hợp đồng hoặc thư mời. •

Kiểm toán nhà nước: theo quyết định của Ủy ban thường vụ Quốc hội •

Kiểm toán nội bộ: theo yêu cầu nhà quản lý.

• Kết quả kiểm toán: Phục vụ cho cơ quan quản lý có thẩm quyền, các nhà quản lý đơn vị.

5. Kiểm toán độc lập, kiểm toán nhà nước, kiểm toán nội bộ • Kiểm toán độc lập: • Khái niệm: •

Là hoạt động kiểm toán được tiến hành bởi các kiểm toán viên độc

lập thuộc các tổ chức kiểm toán độc lập. • Hoạt động: •

Chủ yếu thực hiện các cuộc kiểm toán BCTC, và tùy theo yêu cầu

của khách hàng họ còn thực hiện kiểm toán hoạt động, kiểm toán

tuân thủ và cung cấp các dịch vụ tư vấn về kế toán, thuế, tài chính… •

Dịch vụ xác nhận đảm bảo: kiểm toán.

Dịch vụ phi xác nhận phi đảm bảo: dịch vụ tư vấn. • Kết quả: •

Do sự độc lập trong hoạt động nên kết quả kiểm toán của họ tạo được

sự tin cậy đối với những người sử dụng. Do đó họ có vai trò rất quan

trọng trong nền kinh tế thị trường.

• Yêu cầu của kiểm toán viên độc lập: •

Có đầy đủ năng lực hành vi dân sự. •

Có phẩm chất đạo đức tốt tinh thần trách nhiệm với công việc, khách

quan, trung thực và liêm khiết. •

Tốt nghiệp đại học trở lên trong các chuyên ngành như kiểm toán kế

toán ngân hàng tài chính hoặc những chuyên ngành khác được Bộ Tài chính quy định. •

Có chứng chỉ kiểm toán viên độc lập do Bộ Tài chính cấp. • Các chức danh: • Trợ lý kiểm toán • Trưởng nhóm kiểm toán • Chủ nhiệm kiểm toán • Giám đốc kiểm toán • Chủ phần hùn kiểm toán • Kiểm toán nhà nước: • Khái niệm: •

Là việc đánh giá và xác nhận tính đúng đắn, trung thực của các thông

tin tài chính công, tài sản công hoặc BCTC liên quan đến quản lý, sử

dụng tài chính công, tài sản công; việc chấp hành pháp luật và hiệu

quả trong việc quản lý, sử dụng tài chính công, tài sản công. •

(Luật Kiểm toán Nhà nước 2015) •

Địa vị pháp lý của Kiểm toán Nhà nước:

• Thế giới: Kiểm toán Nhà nước có thể trực thuộc Chính phủ, Quốc hội,

Tòa án, hoặc hoạt động độc lập. • Việt Nam: • Trước 2005:

• Kiểm toán Nhà nước Việt Nam được thành lập ngày 11/07/1994

theo Nghị định 70/CP của Chính phủ.

• Là một cơ quan trực thuộc Chính phủ. • Từ năm 2005:

• Luật Kiểm toán Nhà nước ra đời lần đầu tiên năm 2005 do Quốc hội ban hành.

• Kiểm toán Nhà nước Việt Nam là cơ quan chuyên môn về lĩnh

vực kiểm tra tài chính Nhà nước do Quốc hội thành lập, hoạt

động độc lập và chỉ tuân theo pháp luật.

• Luật Kiểm toán Nhà nước gần nhất của năm 2015.

• Kiểm toán viên nhà nước (Việt Nam): •

Kiểm toán viên nhà nước là công chức nhà nước được tổng kiểm

toán nhà nước bổ nhiệm vào các ngạch kiểm toán viên nhà nước để

thực hiện nhiệm vụ kiểm toán

• Quyền hạn của Kiểm toán Nhà nước Việt Nam: •

Có quyền góp ý và yêu cầu các đơn vị được kiểm toán sửa chữa những sai phạm. •

Kiến nghị với cấp có thẩm quyền xử lý những sai phạm. •

Đề xuất với Chính phủ sửa đổi, bổ sung, cải tiến các cơ chế, chính

sách và pháp luật cho phù hợp.

• Hệ thống tổ chức của Kiểm toán Nhà nước Việt Nam: •

Được tổ chức và quản lý tập trung thống nhất. •

Gồm: Văn phòng Kiểm toán nhà nước, các đơn vị thuộc bộ máy điều

hành, Kiểm toán nhà nước chuyên ngành, Kiểm toán nhà nước khu

vực và sự nghiệp công lập. •

Văn phòng Kiểm toán nhà nước, Kiểm toán nhà nước khu vực và sự

nghiệp công lập có tài khoản và con dấu riêng. •

Ủy ban thường vụ Quốc hội quyết định số lượng các đơn vị trực

thuộc Kiểm toán nhà nước theo đề nghị của Tổng Kiểm toán nhà nước.

• Yêu cầu của kiểm toán viên nhà nước: •

Có phẩm chất đạo đức tốt, có ý thức trách nhiệm, liêm khiết, trung thực, khách quan. •

Có bằng tốt nghiệp đại học trở lên thuộc một trong các chuyên ngành

kiểm toán, kế toán, tài chính, ngân hàng, kinh tế, luật hoặc chuyên

ngành khác có liên quan trực tiếp đến hoạt động kiểm toán. •

Đã có thời gian làm việc liên tục từ 05 năm trở lên theo chuyên

ngành được đào tạo hoặc có thời gian làm nghiệp vụ kiểm toán ở

Kiểm toán nhà nước từ 03 năm trở lên, không kể thời gian tập sự. •

Có chứng chỉ Kiểm toán viên nhà nước do Tổng Kiểm toán nhà nước cấp. • Các chức danh: • Kiểm toán viên • Kiểm toán viên chính • Kiểm toán viên cao cấp • Kiểm toán nội bộ: • Khái niệm: •

Là hoạt động kiểm toán do các kiểm toán viên nội bộ của đơn vị tiến

hành theo yêu cầu của giám đốc doanh nghiệp hoặc thủ trưởng đơn vị. • Tổ chức: •

Kiểm toán nội bộ là bộ phận trong đơn vị nên không có tư cách pháp

nhân, chịu sự quản lý trực tiếp của các nhà quản lý và phải báo cáo

kết quả cho những nhà lãnh đạo. •

Được tổ chức độc lập với các bộ phận hoạt động được kiểm toán. •

Trực thuộc đại hội cổ đông, chủ sở hữu, hội đồng quản trị, hội đồng

thành viên, ban kiểm soát. •

Không trực thuộc các phòng kế toán, marketing, nhân sự… • Hoạt động: •

Kiểm toán BCTC, kiểm toán hoạt động, kiểm toán tuân thủ theo yêu

cầu của nhà quản lý doanh nghiệp. • Kết quả: •

Phục vụ yêu cầu quản trị doanh nghiệp.

• Các đơn vị bắt buộc phải thực hiện công tác kiểm toán nội bộ: • Công ty niêm yết. •

Doanh nghiệp mà Nhà nước sở hữu trên 50% vốn điều lệ là công ty

mẹ hoạt động theo mô hình công ty mẹ – công ty con. •

Doanh nghiệp Nhà nước là công ty mẹ hoạt động theo mô hình công ty mẹ – công ty con. •

Bộ, cơ quan ngang bộ, cơ quan thuộc chính phủ. •

UBND tỉnh, thành phố trực thuộc trung ương. •

Đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên ngày và chi

đầu tư, tự đảm bảo chi thường xuyên có: tổng quỹ lương, phụ cấp và

các khoản đóng góp theo lương của số người lao động hiện có trong

một năm từ 20 tỷ đồng trở lên; hoặc sử dụng từ 200 người lao động trở lên.

• Tiêu chuẩn của người làm công tác kiểm toán nội bộ: •

Có bằng đại học trở lên các chuyên ngành phù hợp với yêu cầu kiểm

toán, có kiến thức đầy đủ và luôn được cập nhật với các lĩnh vực

được giao thực hiện kiểm toán nội bộ. •

Đã có thời gian từ 5 năm trở lên làm việc theo chuyên ngành đào tạo,

hoặc từ 3 năm trở lên làm việc tại đơn vị đang công tác, hoặc từ 3

năm trở lên làm kiểm toán, kế toán hoặc thanh tra. •

Có kiến thức, hiểu biết chung về pháp luật và hoạt động của đơn vị;

có khả năng thu thập, phân tích, đánh giá và tổng hợp thông tin; có

kiến thức, kỹ năng về kiểm toán nội bộ. •

Chưa bị kỷ luật ở mức cảnh cáo trở lên do sai phạm trong quản lý

kinh tế, tài chính, kế toán hoặc không đang trong thời gian bị thi hành án kỷ luật. •

Các tiêu chuẩn khác của đơn vị được kiểm toán nội bộ. 6. Kiểm toán viên: •

Kiểm toán viên là người được cấp chứng chỉ kiểm toán viên theo quy định

của pháp luật hoặc người có chứng chỉ của nước ngoài được Bộ Tài chính

công nhận và đạt kỳ thi sát hạch về pháp luật Việt Nam. Kiểm toán viên hành

nghề là kiểm toán viên đã được cấp giấy chứng nhận đăng ký hành nghề kiểm toán •

Tiêu chuẩn của kiểm toán viên:

• Tại hầu hết các quốc gia thông thường đều đòi hỏi kiểm toán viên phải có

một trình độ chuyên môn và phẩm chất đạo đức nhất định: •

Được đào tạo về kế toán ở một trình độ nhất định •

Đã có kinh nghiệm thực tiễn về lĩnh vực kế toán kiểm toán •

Trúng tuyển một kỳ thi quốc gia về kế toán kiểm toán và luật kinh doanh…

• Sau khi đạt các tiêu chuẩn trên, họ sẽ được cấp chứng chỉ quốc gia và

đăng ký hành nghề tại một tổ chức kiểm toán nào đó hoặc hoạt động trên

các lĩnh vực kế toán tài chính tư vấn…

• Danh xưng của kiểm toán viên có thể khác nhau tùy theo từng quốc gia: •

Mỹ, Canada, Trung Quốc: Certified Public Accountant – CPA •

Anh, Scotland: Chaterred Accountant – CA • Pháp: Expert Comptable

• Theo IFAC, các tiêu chuẩn cơ bản kiểm toán viên phải có: •

Có năng lực chuyên môn nghiệp vụ •

Hiểu và tôn trọng pháp luật •

Độc lập về quan hệ kinh tế, quan hệ nhân thân, độc lập về chuyên

môn với đơn vị được kiểm toán • Đạo đức nghề nghiệp:

• Chính trực: Trung thực, thẳng thắn, bất vụ lợi

• Khách quan: Phải công bằng, không phán quyết vội vàng, không

áp đặt, không gây sức ép cho người khác

• Bảo mật: Giữ bí mật của những thông tin đã thu thập trong thời gian tiến hành kiểm toán

• Tôn trọng chuẩn mực nghiệp vụ

• Đạo đức ứng xử: Tự điều chỉnh mình cho phù hợp với uy tín của

ngành nghề, tự kiềm chế những hành động có thể hủy hoại uy tín nghề nghiệp

• Tiêu chuẩn kiểm toán viên độc lập Việt Nam: •

Có năng lực hành vi dân sự đầy đủ •

Có phẩm chất đạo đức tốt, có ý thức trách nhiệm, phải trung thực, khách quan •

Có bằng tốt nghiệp đại học trở lên thuộc chuyên ngành tài chính,

ngân hàng, kế toán, kiểm toán hoặc chuyên ngành khác theo quy định của Bộ Tài chính •

Có chứng chỉ kiểm toán viên theo quy định của Bộ Tài chính •

Trường hợp người có chứng chỉ của nước ngoài được bộ tài chính

công nhận, đạt kỳ thi sát hạch bằng Tiếng Việt về pháp luật Việt Nam

và có năng lực hành vi dân sự đầy đủ, có phẩm chất đạo đức, có ý

thức trách nhiệm, liêm khiết trung thực, khách quan thì được công nhận là kiểm toán viên.

• Điều kiện hành nghề của kiểm toán viên: • Là kiểm toán viên •

Có thời gian thực tế làm kiểm toán từ đủ 36 tháng trở lên •

Tham gia đầy đủ chương trình cập nhật kiến thức

• Kiểm toán viên thực hiện đăng ký hành nghề kiểm toán sẽ được cấp giấy

chứng nhận đăng ký hành nghề kiểm toán theo quy định của Bộ Tài chính 7. Công ty kiểm toán: • Loại hình doanh nghiệp: • Doanh nghiệp tư nhân

• Công ty TNHH 2 thành viên trở lên • Công ty hợp danh • Cơ cấu tổ chức: • Partner: Chủ phần hùn • Manager:

• Supervisor: Giám sát kiểm toán

• Senior Auditor: Kiểm toán viên

• Staff Assistant: Trợ lý kiểm toán •

Vấn đề rất quan trọng đối với hoạt động kiểm toán độc lập là họ phải giữ

được tính độc lập về phương diện tổ chức và trong mọi hoạt động của họ để

giữ niềm tin khách hàng và uy tín nghề nghiệp • Hoạt động:

• Dịch vụ xác nhận: Kiểm toán

• Dịch vụ phi xác nhận: •

Dịch vụ kế toán: Book-keeping, lập BCTC, tổ chức bộ máy kế toán • Tư vấn thuế • Tư vấn quản trị

8. Trách nhiệm của tổ chức kiểm toán và kiểm toán viên: •

Tổ chức kiểm toán và kiểm toán viên phải chịu trách nhiệm trước pháp luật

và trước khách hàng của mình về kết quả kiểm toán và ý kiến nhận xét trong

báo cáo kiểm toán, về những vi phạm quy chế hành nghề của tổ chức kiểm

toán cũng như của kiểm toán viên, và phải chịu bồi thường mọi thiệt hại gây ra cho khách hàng. •

Kiểm toán viên có trách nhiệm thực hiện kiểm toán theo các chuẩn mực kiểm

toán hiện hành và họ sẽ luôn phải duy trì một sự thận trọng đúng mức. Nếu

họ không thực hiện đúng các yêu cầu trên thì họ có thể mắc phải những sơ

suất dẫn đến thiệt hại cho khách hàng. 9. Chuẩn mực kiểm toán: • Khái niệm:

• Là những nguyên tắc cơ bản về nghiệp vụ và về việc xử lý các mối quan

hệ phát sinh trong quá trình kiểm toán. Hiểu theo nghĩa rộng, chuẩn mực

kiểm toán bao gồm cả những hướng dẫn, những giải thích về các nguyên

tắc cơ bản để các kiểm toán viên có thể áp dụng trong thực tế, để đo

lường và đánh giá chất lượng công việc kiểm toán. •

Hệ thống chuẩn mực kế toán quốc tế:

• Do Ủy ban chuẩn mực kiểm toán và đảm bảo quốc tế (IAASB) thuộc Liên

đoàn kế toán quốc tế (IFAC) công bố tháng 9/2009, hiệu lực từ 15/12/2009. •

Chuẩn mực kiểm toán Việt Nam cũ: Gồm 37 chuẩn mực kiểm toán, 1 chuẩn

mực đạo đức, được ban hành từ 1999 đến 2005, soạn thảo dựa trên các chuẩn

mực trước đó (trước 2000 đến trước 2004). •

Chuẩn mực kiểm toán Việt Nam hiện hành:

• Do Bộ Tài chính ban hành.

• Ban hành theo TT 214/2012-BTC ngày 06/12/2012, hiệu lực từ 01/01/2014.

• Gồm 36 chuẩn mực kiểm toán, 1 chuẩn mực về kiểm soát chất lượng (VSQC1)

10. Chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán: • Nhóm chuẩn mực chung:

• Tính chính trực: Phải thẳng thắn, trung thực trong tất cả các mối quan hệ

chuyên môn và kinh doanh, tuân thủ tiêu chuẩn về đạo đức;

• Tính khách quan: Không cho phép sự thiên vị, xung đột lợi ích hoặc bất

cứ ảnh hưởng không hợp lý nào chi phối các xét đoán chuyên môn và kinh doanh của mình;

• Năng lực chuyên môn và tính thận trọng: Thể hiện, duy trì sự hiểu biết và

kỹ năng chuyên môn cần thiết nhằm đảm bảo rằng khách hàng hoặc chủ

doanh nghiệp được cung cấp dịch vụ chuyên môn có chất lượng dựa trên

những kiến thức mới nhất về chuyên môn, pháp luật và kỹ thuật, đồng

thời hành động một cách thận trọng và phù hợp với các chuẩn mực nghề

nghiệp và kỹ thuật được áp dụng;

• Tính bảo mật: Phải bảo mật thông tin có được từ các mối quan hệ chuyên

môn và kinh doanh, vì vậy, không được tiết lộ bất cứ thông tin nào cho

bên thứ ba khi chưa được sự đồng ý của bên có thẩm quyền, trừ khi có

quyền hoặc nghĩa vụ phải cung cấp thông tin theo yêu cầu của pháp luật

hoặc cơ quan quản lý hoặc tổ chức nghề nghiệp, và cũng như không được

sử dụng thông tin vì lợi ích cá nhân của kế toán viên, kiểm toán viên

chuyên nghiệp hoặc của bên thứ ba;

• Tư cách nghề nghiệp: Phải tuân thủ pháp luật và các quy định có liên

quan, tránh bất kỳ hành động nào làm giảm uy tín nghề nghiệp của mình.

11. Nguy cơ ảnh hưởng đến đạo đức nghề nghiệp và biện pháp khắc phục: • Nguy cơ:

• (a) Nguy cơ tư lợi: Nguy cơ khi lợi ích tài chính hoặc lợi ích khác gây ảnh

hưởng đến việc xét đoán hay xử lý của kế toán viên, kiểm toán viên chuyên nghiệp;

• (b) Nguy cơ tự kiểm tra: Nguy cơ khi một kế toán viên, kiểm tra viên

chuyên nghiệp không đánh giá được một cách hợp lý kết quả kiểm tra

chuyên môn hoặc kết quả dịch vụ làm chính họ hoặc làm một cá nhân

khác trong doanh nghiệp kế toán, kiểm toán hay trong doanh nghiệp, tổ

chức nơi họ làm việc thực hiện trước đó, mà kế toán viên, kiểm toán viên

chuyên nghiệp sẽ dựa vào đó để hình thành khả năng kiểm tra khi thực

hiện các hoạt động hiện hành tại hoặc cung cấp dịch vụ hiện tại của mình;

• (c) Nguy cơ về sự bào chữa: Nguy cơ khi một kế toán viên, kiểm toán

viên chuyên nghiệp tìm cách bào chữa cho khách hàng hoặc doanh

nghiệp, tổ chức nơi mình làm việc tới mức ảnh hưởng đến tính toán khách quan của bản thân;

• (d) Nguy cơ từ sự quen thuộc: Nguy cơ gây ra do quan hệ lâu dài hoặc

thân thiết với khách hàng hoặc doanh nghiệp, tổ chức nơi mình làm việc,

làm kế toán viên, kiểm toán viên chuyên nghiệp dễ thông cảm cho quyền

lợi hoặc dễ dàng chấp nhận công việc của họ;

• (e) Nguy cơ bị đe doạ: Nguy cơ kế toán, kiểm toán viên chuyên nghiệp bị

ngăn chặn xử lý một cách không khách quan, quan tâm đến việc đe dọa có

thực hoặc cảm nhận thấy, bao gồm sức ép gây ảnh hưởng không hợp lý lý

đến kế toán viên, kiểm toán viên chuyên nghiệp.

12. Biện pháp bảo vệ kiểm toán viên: •

Các biện pháp bảo vệ là các hành động hoặc phương pháp khác nhằm loại trừ

hoặc làm giảm các nguy cơ xuống mức có thể chấp nhận được. •

Các biện pháp bảo vệ do tổ chức nghề nghiệp quy định, do pháp luật và các

quy định có liên quan điều chỉnh, gồm:

• Các yêu cầu về học vấn, đào tạo và kinh nghiệm làm việc trong lĩnh vực kế toán, kiểm toán;

• Các yêu cầu về cập nhật kiến thức chuyên môn;

• Các quy định về quản trị doanh nghiệp;

• Các chuẩn mực nghề nghiệp;

• Sự giám sát của tổ chức nghề nghiệp hoặc cơ quan quản lý và các hình thức kỷ luật;

• Soát xét độc lập do bên thứ ba được trao quyền hợp pháp thực hiện đối

với các báo cáo, tờ khai, thông báo hay thông tin do kế toán viên, kiểm

toán viên chuyên nghiệp cung cấp. •

Các biện pháp bảo vệ được xây dựng trong môi trường làm việc:

• Có thêm một kiểm toán viên khác, không là thanh viên của nhóm kiểm

toán soát xét lại các công việc đã làm và tham khảo ý kiến nếu cần thiết

• Xin ý kiến từ chuyên gia hoặc một kiểm toán viên hành nghề khác

• Thường xuyên thay đổi người chịu trách nhiệm soát xét

• Thảo luận với người hoặc bộ phận khác có chức năng kiểm soát để đảm bảo tính độc lập

• Thảo luận với người hoặc bộ phận khác có chức năng kiểm soát về tính

chất dịch vụ và giá phí của dịch vụ cung cấp • … 13. Kiểm soát nội bộ: •

Là quy trình do ban quản trị, ban giám đốc và các cá nhân khác trong đơn vị

thiết kế, thực hiện và duy trì để tạo ra sự đảm bảo hợp lý về khả năng đạt

được mục tiêu của đơn vị trong việc đảm bảo độ tin cậy của BCTC, đảm bảo

hiệu quả, hiệu lực hoạt động, tuân thủ pháp luật và các quy định có liên quan.

• Thiết kế: nhà quản lý đưa ra quy định, nội quy, yêu cầu nhân viên thực

hiện. Đây là bước quan trọng nhất, thiết kế có tốt, nhân viên mới có thể

hiểu, thực hiện và phản hồi.

• Thực hiện: hiện thực hóa quy định nội quy (nhân viên).

• Duy trì: là bước đệm cho thiết kế của năm sau, thông qua việc nhân viên

duy trì, thực hiện và phản hồi ý kiến cho nhà quản lý. •

Các thành phần của kiểm soát nội bộ: 5 bộ phận: môi trường kiểm soát, quy

trình đánh giá rủi ro, các hoạt động kiểm soát, giám sát các kiểm soát, hệ

thống thông tin và trao đổi thông tin

14. Thành phần của kiểm soát nội bộ: • Môi trường kiểm soát:

• Bao gồm các chức năng quản trị và quản lý, các quan điểm, nhận thức và

hành động của ban quản trị và ban giám đốc liên quan đến kiểm soát nội

bộ và tầm quan trọng của kiểm soát nội bộ đối với hoạt động của đơn vị.

• Là nền tảng của kiểm soát nội bộ hiệu quả, cung cấp các nguyên tắc và

cấu trúc cho một đơn vị, mang tính chất bao quát rộng, không trực tiếp

ngăn ngừa phát hiện hay sửa chữa các sai sót trọng yếu, thay vào đó nó

tạo ra một nền tảng quan trọng cho việc xây dựng các kiểm soát khác.

• Môi trường kiểm soát tạo nên đặc điểm chung của một đơn vị, có tác

động trực tiếp đến ý thức của từng thành viên trong đơn vị về công tác kiểm soát.

• Phụ thuộc vào nhận thức của ban quản trị về kiểm soát nội bộ và tầm

quan trọng của kiểm soát nội bộ. • Bao gồm 7 yếu tố: •

Truyền đạt thông tin và yêu cầu thực thi chính trực và các giá trị đạo

đức: là yếu tố then chốt ảnh hưởng đến hiệu quả của việc thiết kế,

Tài liệu liên quan:

-

Nhận Dạng Rủi Ro Tín Dụng - Tài Liệu Học Tập Cơ Bản

12 6 -

Đề cương ôn tập môn Kiểm toán | Học viện Ngân hàng

81 41 -

Câu hỏi trắc nghiệm (có đáp án) môn Kiểm toán | Học viện Ngân hàng

57 29 -

Tổng ôn kiến thức và khái niệm cơ bản môn Kiểm toán | Học viện Ngân hàng

66 33 -

Đáp án đề thi mẫu môn Kiểm toán | Học viện Ngân hàng

59 30