Tổng quan môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

Tất cả các tổ chức đều cần thông tin để đưa ra quyết định hiệuquả. Ngoài ra, tất cả các tổ chức đều có quy trình kinh doanh nhất định. Để đưa ra quyết định hiệu quả, các tổ chức phải xác định những quyết định nào cần đưa ra. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Hệ thống thông tin kế toán (IUH) 49 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 776 tài liệu

Tác giả:

Preview text:

CHƯƠNG I:TỔNG QUAN VỀ HỆ THỐNGThôngTIN KẾĐẾNMỘT Tôi. Giới thiệu:

1. Giới thiệu về hệ thống:

Hệ thống là tập hợp các phần tử có liên quan, phân phối để đạt được mục tiêu. Hệ thống tvới hỗ trợ cho

hệ thống lớn (ví dụ: phòng ban trong công ty). Mỗi hệ thống được thiết kế để đạt được mục tiêu,

Nhưng có thể xảy ra xung đột tiêu điểm hoặc tiêu điểm tương thích. 2. vật liệu và thông tin

- Dữ liệu: Các sự kiện được thu thập, ghi nhận, lưu trữ, ví dụ: ngày bán, số tiền, khách hàng... -

--- Thông tinin: Dữ liệu đã được xử lý, có tổ chức, hữu ích đã được quyết định.

- Thông tinin có giá trị khi liên quan, đáng tin cậy, đầy đủ, đáp ứng thời gian, dễ hiểu, kiểm tra, dễ dàng truy cập.

-Nguy cơ: quá tải thông tin, cần CNTTbộ xử lý được hỗ trợ, chọn bộ lọc.

3. Giá trị của thông tin:

Giá trị = lợi ích mang lại – chi phí tạo ra.

Tiện ích: giảm sự không chắc chắn, hỗ trợ quyết định, filep plan, cải thiện hiệu quả.

Chi phí: thu thập, lưu trữ, xử lý.

4. Ví dụ thực tế – Hệ thống 7-Eleven Nhật Bản:

Theo dõi thời gian và mặt hàng mua sắm của khách hàng nhiều nhất.

Đặt hàng theo nhu cầu thực tế, tránh tồn tại kho.

Liên kết chặt chẽ giữa cửa hàng và nhà cung cấp.

Ứng dụng công nghệ để phân tích dữ liệu, tạo sơ đồ màn hình theo dõi tình hình bán hàng treo.

=>Kết quả: doanh thu và lợi nhuận cao hơn nhiều so với 7-Eleven ở Mỹ; 7-Elchí Nhật mua

64% cổ phần Southland (Mỹ).

II. Nhu cầu thông tin và các quy trình kinh doanh

Tất cả các tổ chức đều cần thông tin để đưa ra quyết định hiệu quả. Ngoài ra, tất cả

các tổ chức đều có quy trình kinh doanh nhất định. Để đưa ra quyết định hiệu quả,

các tổ chức phải xác định những quyết định nào cần đưa ra, những thông tin nào cần thiết

đã xác định cách thu thập và xử lý dữ liệu cần thiết để tạo thông tin.Việc

thu thập và xử lý dữ liệu này thường được gắn với quy trình doanh nghiệp cơ sở

trong một tổ chức. Để minh họa quá trình xác định nhu cầu thông tin và quy địnhtheo

kinh doanh, hãy nghiên cứu trường hợp của công ty S&S. 1. Nhu cầu thông tin

Scott và Susan phải hiểu cách thức hoạt động của S&S thì mới có thể xác định được

họ cần thông tin để quản lý S&S một cách hiệu quả. Sau đó, họ có thể nhận được

các loại dữ liệu và quy trình cần thu thập và tạo ra thông tin đó. Họ đã tạo

Bảng 1.2 để tóm tắt một phần phân tích của họ. Bảng này liệt kê các kinh nghiệm quy trình

khởi động cơ sở S&S, một số quyết định chính xác cần được đưa ra theo từng quy định

trình và thông tin họ cần để đưa ra quyết định.

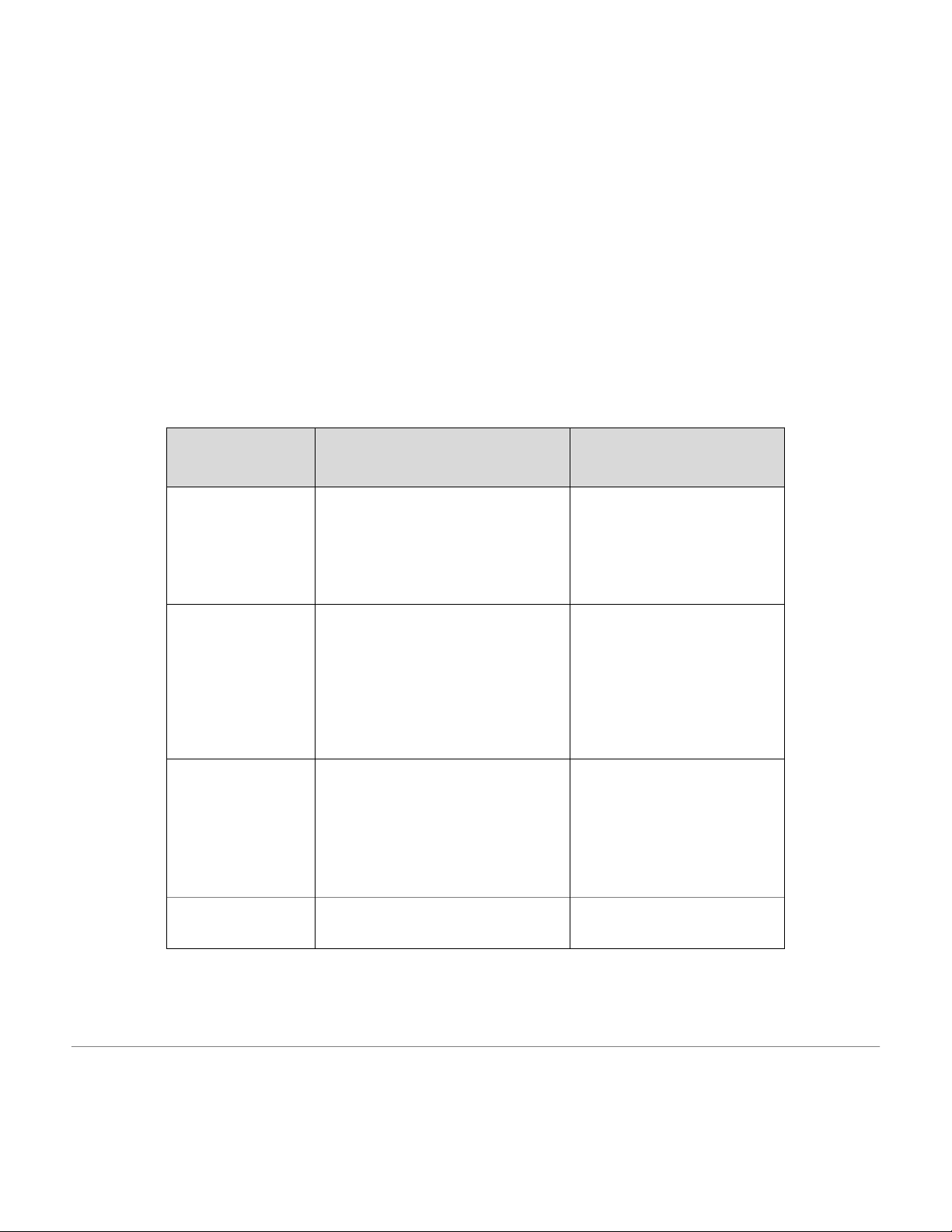

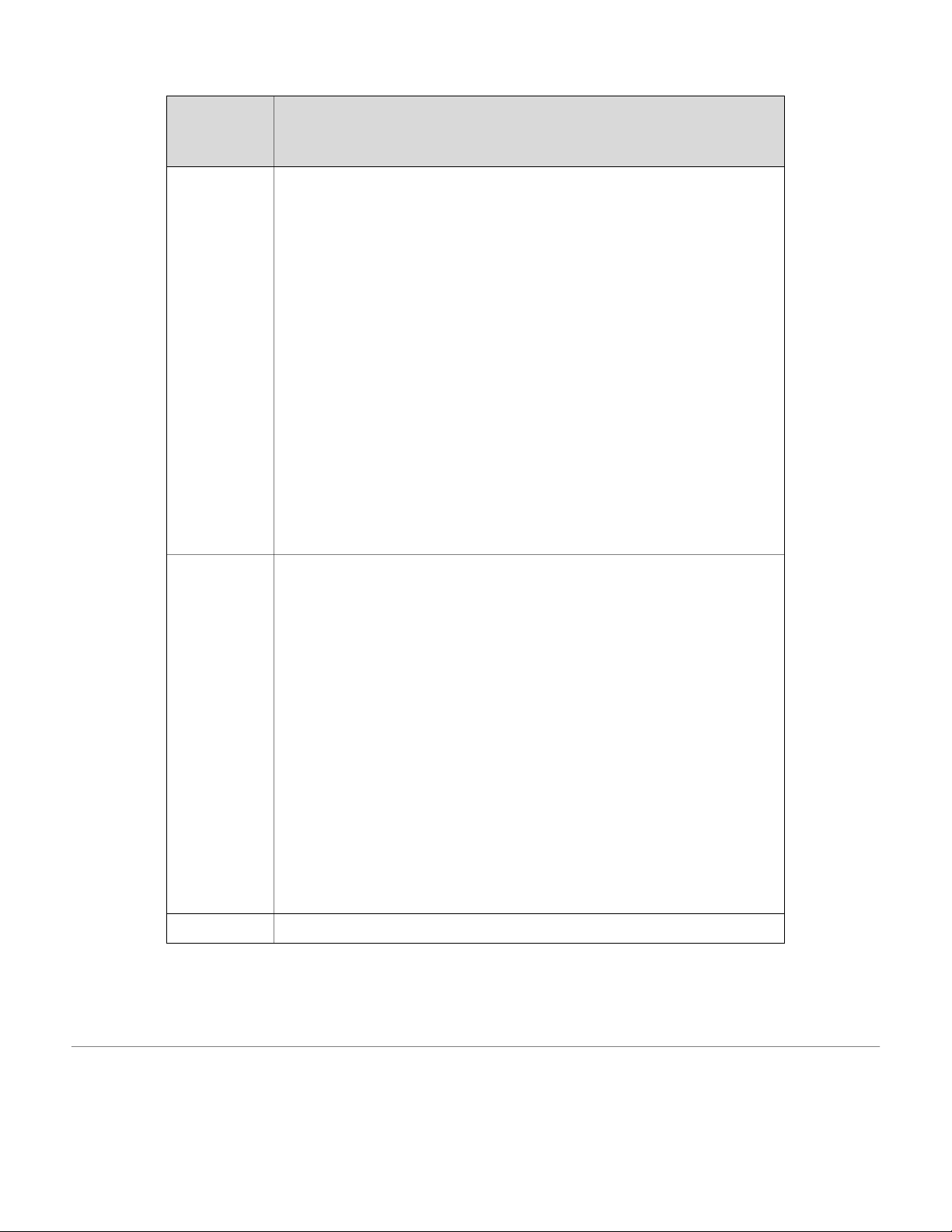

Bảng 1.2:Tổng quan về các quy trình kinh doanh, các giải pháp cơ bản và

nhu cầu thông tin của S&S Quy trình kinh doanh quyết định cơ Nhu cầu thông tin - Bao - Dự báo dòng tiền

- Tìm nhà đầu tư hay vay vốn - Báo cáo tài chính Huy động

- Nên vay thì điều khoản tốt - Tiến độ giảm hao cho

hành động hiện hành nào mới nhấtvay

- Kích thước của tài sản - Nhu cầu năng lực - Số đo thiết bị

- Tài sản và thiết bị có giá trị Mua tài và - Thuê hay mua công dân

- Nghiên cứu thị trường - Vị trí - Quy định trụ hao và

- Làm thế nào để khấu hao biểu thuế

- Yêu cầu về kinh nghiệm

- Làm cách nào để đánh giá giá trị- Công việc mô tả bảng Tuyển dụng và

sức mạnh và sự trực tiếp của ứng dụng đào tạo nhân viên

- Kỹ năng và quá trình làm việc viên việc của ứng viên

- Đào tạo thế nào cho nhân viên Mua hàng tồn - Mẫu mã nào - Phân tích thị trường kho - Mua giá bao - Báo cáo tình hình

- Quản lý kho hàng tồn tại nào tồn kho (lưu trữ, kiểm soát,...)

- Tình trạng hoạt động của - Mua nhà cung cấp nào Nhà cung cấp

- Quảng cáo bằng phương tiện tiện ích - Phân tích chi phí Quảng và nào tiếp thị - Mức độ bao phủ của

- Nội dung quảng cáo, tiếp theo là quảng cáo cái gì - Tỷ lệ lợi nhuận - Báo cáo thu nhập

- Cung cấp tín dụng nội bộ - Chi phí thẻ tín dụng Bán hàng hóa

- Thẻ tín dụng nào được chấp

- Tình trạng tín dụng của nhận khách hàng

- Tình trạng tài khoản của

- Các điều khoản tín dụng đối khách hàng

Thu tiền từ khách với khách hàng

- Báo cáo tuổi nợ của các hàng

- Cách xử lý các khoản thu bằng khoản phải thu tiền mặt - Hồ sơ khoản phải thu - Doanh số (để tính hoa - Số tiền cần trả hồng)

- Các khoản trừ lương và giảm

- Thời gian làm việc (đối Trả lương trừ với nhân viên làm theo

- Xử lý việc trả lương và sử giờ)

dụng các dịch vụ bên ngoài

- Chi phí cho các dịch vụ thanh toán bên ngoài

- Các yêu cầu về thuế thu nhập

- Các quy định pháp luật Thanh toán tiền cá nhân - Tổng chi phí lương thuế

- Các yêu cầu về thuế thu nhập doanh nghiệp - Tổng doanh thu Thanh toán cho - Thanh toán cho ai - Hóa đơn nhà cung cấp nhà cung cấp - Khi nào

- Hồ sơ khoản phải trả - Bao nhiêu - Điều khoản thanh toán

Nhu cầu thông tin chính là những thông tin cần thiết để hỗ trợ việc ra quyết

định quản lý và điều hành doanh nghiệp (tài chính, thị trường, nhân sự, tồn

kho, khách hàng, nhà cung cấp, thuế,...). 2. Quy trình kinh doanh

Scott quyết định tổ chức lại các quy trình kinh doanh được liệt kê trong Bảng 1.2

thành các nhóm giao dịch liên quan. Nhiều hoạt động kinh doanh là các cặp sự

kiện liên quan đến giao dịch cho-nhận. Hầu hết các tổ chức tham gia vào một

lượng nhỏ các giao dịch cho-nhận, nhưng mỗi loại giao dịch xảy ra nhiều lần. Ví

dụ, S&S sẽ có hàng ngàn giao dịch bán hàng cho khách hàng mỗi năm để đổi lấy

tiền. Tương tự như vậy, S&S mua hàng tồn kho từ các nhà cung cấp và đồng thời

phải thanh toán tiền cho họ.

Những giao dịch này có thể nhóm thành 5 quy trình kinh doanh cơ bản:

- Quy trình doanh thu gồm các hoạt động bán hàng hóa và dịch vụ để đổi lấy tiền

hoặc khoản nợ phải thu trong tương lai.

- Quy trình chi phí gồm các giao dịch mua hàng từ nhà cung cấp và thanh toán

tiền hoặc phát sinh một khoản nợ phải trả trong tương lai.

- Quy trình sản xuất hoặc quy trình chuyển đổi gồm các giao dịch nhằm chuyển

hóa nguyên vật liệu vào trong sản phẩm hoàn thành.

- Quy trình nhân sự và tiền lương gồm các giao dịch liên quan đến việc tuyển

dụng, đào tạo, khen thưởng, đánh giá, thăng cấp và thôi việc của người lao động.

- Quy trình tài chính gồm các giao dịch phát hành cổ phiếu hoặc vay tiền và trả

cổ tức cho nhà đầu tư cũng như trả lãi vay cho chủ nợ.

Mỗi quy trình kinh doanh có thể bao gồm nhiều hoạt động kinh doanh khác nhau,

có thể tương đối đơ giản hoặc khá phức tạp.

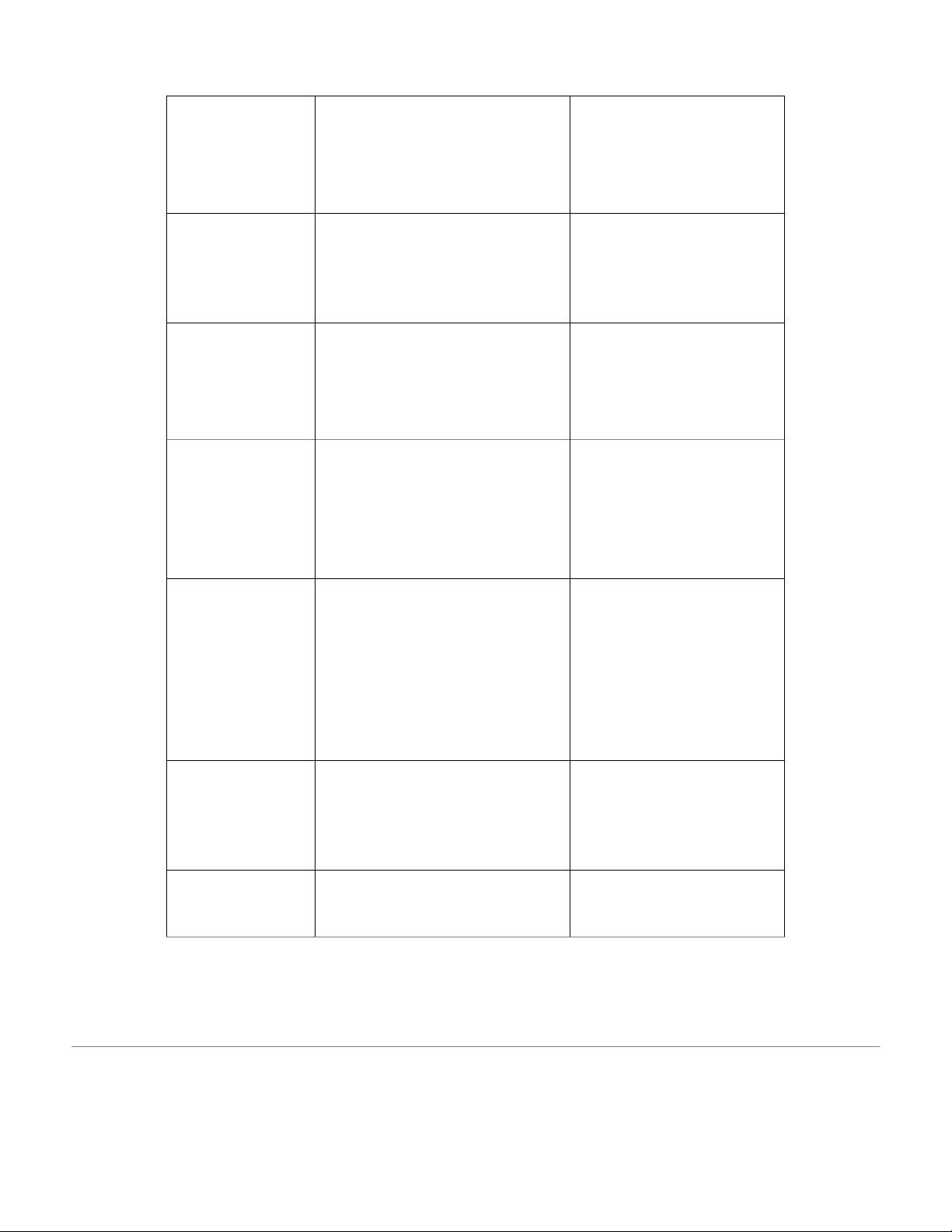

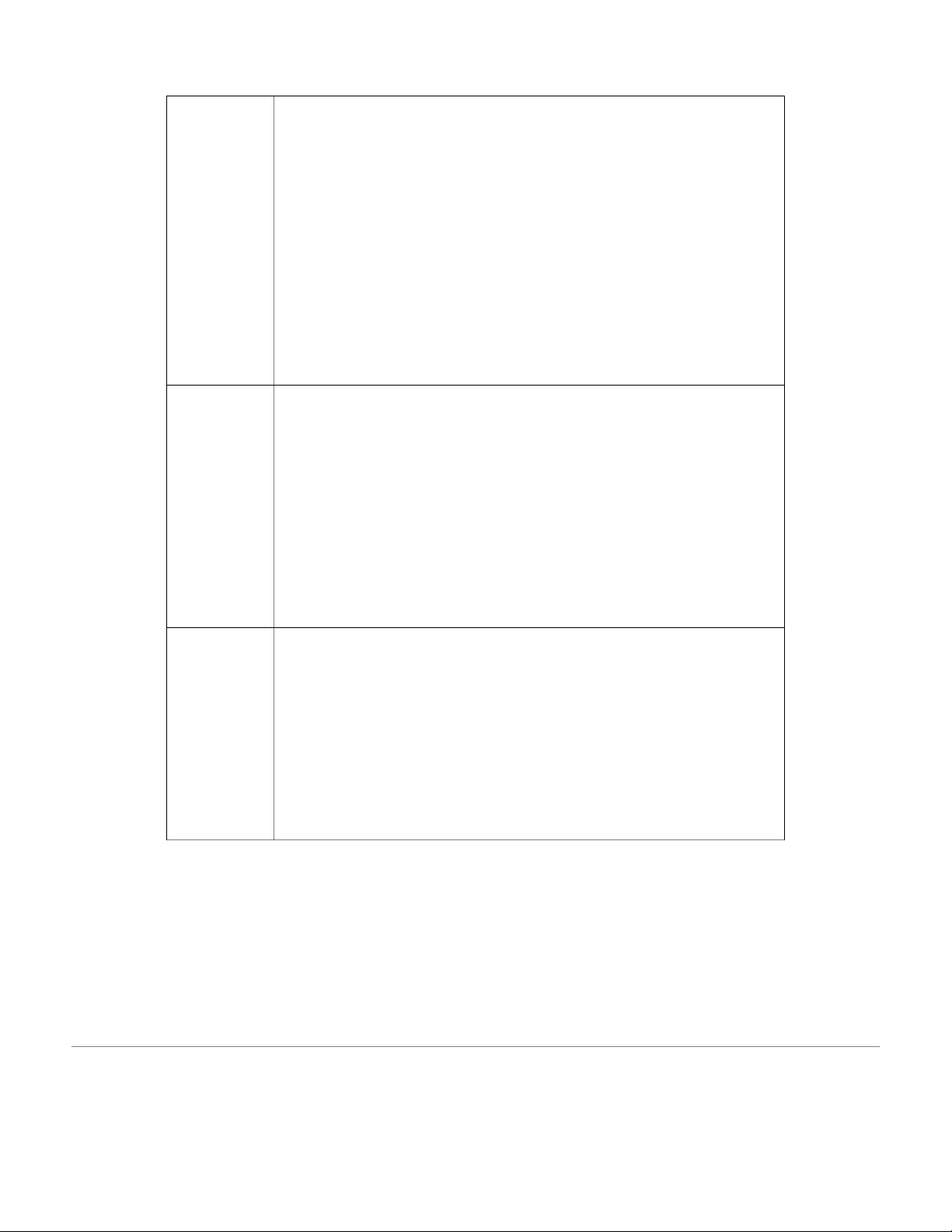

Bảng 1.3: Các hoạt động cơ bản của từng quy trình kinh doanh Quy trình kinh doanh

Hoạt động cơ bản trong quy trình Doanh thu

- Tiếp nhận và trả lời yêu cầu của khách hàng

- Xử lý đặt hàng của khách hàng

- Xét duyệt tín dụng - Kiểm tra tình trạng hàng tồn kho

- Đặt mua bổ sung cho những mặt hàng không đủ bán

- Xuất kho và đóng gói hàng hóa - Giao hàng - Lập hóa đơn bán hàng

- Cập nhật (ghi tăng) doanh thu và tài khoản phải thu

- Nhận tiền thanh toán từ khách hàng và gửi tiền vào ngân hàng

- Cập nhật (ghi giảm) tài khoản phải thu khách hàng

- Xử lý hàng bán bị trả lại, chiết khấu, giảm giá và nợ xấu

- Lập báo cáo quản trị

- Gửi thông tin phù hợp đến các quy trình khác Chi phí

- Yêu cầu hàng hóa và dịch vụ cần mua

- Chuẩn bị, phê duyệt và gửi đơn đặt hàng cho các nhà cung cấp

- Nhận hàng hóa và dịch vụ và lập báo cáo nhận hàng - Lưu trữ hàng hóa

- Nhận hóa đơn nhà cung cấp

- Cập nhật (tăng) tài khoản phải trả

- Phê duyệt hóa đơn nhà cung cấp để thanh toán

- Thanh toán tiền hàng hóa và dịch vụ cho nhà cung cấp

- Cập nhật (giảm) tài khoản phải trả

- Xử lý hàng bán bị trả lại, giảm giá và chiết khấu

- Chuẩn bị báo cáo quản trị

- Gửi thông tin phù hợp cho các quy trình khác Nhân sự -

- Tuyển dụng, thuê mướn và đào tạo nhân viên mới Tiền lương

- Đánh giá hiệu quả làm việc của nhân viên và thăng cấp - Bãi nhiệm nhân viên

- Cập nhật tài khoản tiền lương

- Thu thập và xác nhận thời gian làm việc thực tế và dữ liệu về hoa hồng cho nhân viên - Thanh toán tiền lương

- Tính và thanh toán các khoản thuế và phụ cấp

- Lập báo cáo quản trị và nhân viên

- Gửi thông tin phù hợp cho các quy trình khác Sản xuất - Thiết kế sản phẩm

- Lập kế hoạch sản xuất

- Xác định nhu cầu nguyên vật liệu cho sản xuất - Sản xuất sản phẩm

- Nhập kho lưu trữ sản phẩm hoàn thành

- Tính toán chi phí sản xuất sản phẩm

- Lập báo cáo quản trị

- Gửi thông tin phù hợp cho các quy trình khác Tài chính

- Dự báo nhu cầu dòng tiền

- Bán cổ phiếu/chứng khoán cho nhà đầu tư - Vay tiền

- Trả cổ tức hoặc trả lãi vay - Thu hồi nợ

- Lập báo cáo quản trị

- Gửi thông tin phù hợp cho các quy trình khác

III. Hệ thống thông tin kế toán •

AIS là hệ thống thu thập, xử lý, lưu trữ và cung cấp thông tin kế toán. •

Giúp chuyển đổi dữ liệu thành thông tin hữu ích để hỗ trợ quản lý và ra quyết định. •

Kết hợp giữa dữ liệu kế toán và công nghệ thông tin.

Các thành phần của AIS (6 thành phần): 1.

Người sử dụng hệ thống. 2.

Các quy trình, hướng dẫn để thu thập – xử lý – lưu trữ dữ liệu. 3.

Dữ liệu về tổ chức và hoạt động kinh doanh. 4.

Phần mềm dùng để xử lý dữ liệu. 5.

Hạ tầng CNTT (máy tính, thiết bị ngoại vi, mạng). 6.

Hệ thống kiểm soát nội bộ và bảo mật dữ liệu.

1. AIS giúp tăng giá trị cho một tổ chức như thế nào? 1.

Cải thiện chất lượng và giảm chi phí của sản phẩm/dịch vụ. 2.

Nâng cao hiệu quả hoạt động. 3.

Chia sẻ kiến thức, hỗ trợ chuyên môn và lợi thế cạnh tranh. 4.

Cải thiện hiệu quả chuỗi cung ứng. 5.

Tăng cường kiểm soát nội bộ. 6.

Cải thiện việc ra quyết định.

→ AIS giúp giảm rủi ro, cung cấp thông tin chính xác, kịp thời và hỗ trợ tổ chức lựa chọn hành

động phù hợp. Thông qua việc cải thiện chất lượng sản phẩm và dịch vụ, giảm chi phí hoạt động,

tăng cường hiệu quả quản lý và kiểm soát nội bộ, AIS giúp doanh nghiệp vận hành linh hoạt,

chính xác và minh bạch hơn. Đồng thời, hệ thống còn hỗ trợ chia sẻ kiến thức, cải thiện chuỗi

cung ứng, tạo nền tảng cho việc ra quyết định nhanh chóng và đúng đắn.

2. Hệ thống thông tin kế toán và chiến lược của tổ chức •

AIS hỗ trợ xây dựng và thực hiện chiến lược kinh doanh. •

Phát triển CNTT (đặc biệt là Internet) tác động mạnh mẽ đến chiến lược: giảm chi

phí, tăng hiệu quả, mở rộng thị trường và cạnh tranh. •

AIS cung cấp dữ liệu dự báo, phân tích xu hướng, giúp doanh nghiệp ra quyết

định chính xác, duy trì lợi thế cạnh tranh bền vững.

IV. Tóm tắt và kết luận tình huống

Trong bối cảnh kinh tế số ngày càng phát triển, Hệ thống Thông tin Kế toán (AIS) không chỉ còn

là một công cụ đơn thuần để ghi chép sổ sách mà đã trở thành một phần cốt lõi của chiến lược

kinh doanh. AIS thu thập, xử lý và lưu trữ dữ liệu tài chính, cung cấp thông tin hữu ích để hỗ trợ

Tài liệu liên quan:

-

Quy trình thanh lý tài sản môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

21 11 -

Bài tập thực hành phần mềm misa sme.net 2020 môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

23 12 -

Chương 2 - cơ sở lý thuyết nghiên cứu khoa học và công nghệ môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

21 11 -

Chi tiết giao dịch mua bán và thanh toán môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

20 10 -

Bài 1: các biện pháp bảo mật mạng và các tính chế của chúng môn Hệ thống Thông tin trong Kế toán| Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

19 10