Tổng quan và kiểm soát nội bộ trong kiểm toán môn Kiểm toán | Học viện Ngân hàng

Lịch sử hình thành và phát triển: KTV ra đời nhằm hạn chế rủi ro về mặt thông tin cho những người sử dụng thông tin tài chính của DN trong các giao dịch kinh tế. Tài liệu được sưu tầm gồm 12 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kiểm Toán (HVNH) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: TỔNG QUAN VỀ KIỂM TOÁN

1. Những vấn đề chung về kiểm toán

Lịch sử hình thành và phát triển: KTV ra đời nhằm hạn chế rủi ro về mặt thông tin cho những người sử dụng thông

tin tài chính của DN trong các giao dịch kinh tế.

KN Kiểm toán: kiểm toán là quá trình KTV có năng lực và độc lập tiến hành nhằm thu thập bằng chứng về những

thông tin được kiểm toán của một tổ chức và đánh giá chúng nhằm thẩm định và báo cáo về mức độ phù hợp giữa

những thông tin đó với các chuẩn mực đã được thiết lập

Đối tượng của kiểm toán:

thông tin cần được kiểm toán của DN, tổ chức cần phải đánh giá và bày tỏ ý kiến về tính trung thực, hợp lý

là thông tin tài chính hoặc thông tin phi tài chính

Chức năng: kiểm tra, xác nhận và bày tỏ ý kiến về tính trung thực, hợp lý của các thông tin trước khi nó đến tay người dùng

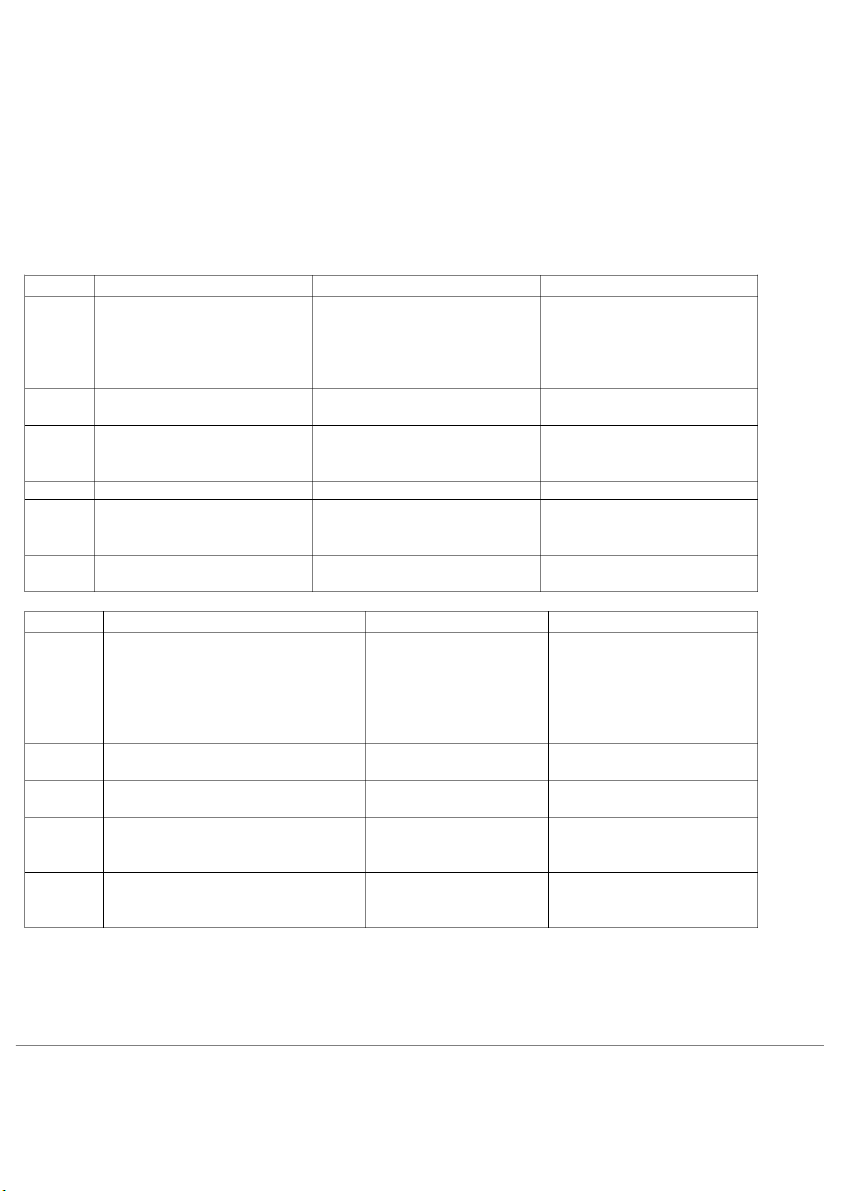

Phân loại hoạt động kiểm toán theo đối tượng, mục đích Kiểm toán BCTC Kiểm toán hoạt động Kiểm toán tuân thủ Khái

Là việc kiểm tra và bày tỏ ý kiến Là quá trình kiểm tra và đánh giá Là việc kiểm tra nhằm đánh giá niệm

nhận xét về tính trung thực, hợp tình hình về kinh tế, tính hiệu lực mức độ chấp hành luật pháp,

lý của các BCTC của một đv

và tính hiệt quả của một hoạt chính sách, chế độ quản lý, hay

động để từ đó đề xuất PA cải tiến các văn bản, quy định nào đó của đv Đối

Các BCTC (BCĐKT,BCĐTK..) Đa dạng

Là việc tuân thủ pháp luật và tượng các quy định hiện hành Chuẩn

Lấy các chuẩn mực kiểm toán Không có chuẩn mực cụ thể nên Luật kt, thông tư, nghị định, mực

hay chế độ kiểm toán hiện hành, cần thiết lập chỉ tiêu đánh giá quy định nộ bộ của DN…

hệ thống VB pháp lý liên quan phù hợp Chủ thể KTV độc lập, NN, NB KT nội bộ là chủ yếu KT NN, NB Người NN, NĐT, NCC,NH Nhà qly, ban lãnh đạo Cơ quan quản lý sử dụng KQ

Mức độ Phổ biến nhất Chưa phổ biến Khá phổ biến phổ biến

phân loại theo chủ thể thực hiện: Kiểm toán Nhà nước Kiểm toán độc lập Kiểm toán nội bộ Khái

Là việc đgia và xnhan tính đúng đắn, Là hoạt động kiểm toán Là hoạt động kiểm toán do niệm

trung thực của các thông tin TC công, được tiến hành bởi các các KTV nội bộ của đv tiến

TS công hoặc BCTC lquan đến qly, sd kiểm toán viên độc lập hành theo yêu cầu của GĐ DN

TC công, TS công; việc chấp hành thuộc các tổ chức kiểm hoặc thủ trưởng đv

pháp luật và hqua trong việc qly, sd toán độc lập TC công, TS công Khách CT, DA, đvi cá nhân sd NSNN

Tổ chức, cá nhân trong Các bộ phận nội bộ của DN thể nền KT có nhu cầu Tính độc Cao Cao Thấp lập Nguồn NSNN, phí Kiểm toán

Phí dv KH trả, phí kiểm Quỹ lương của đv, hđ kiểm toán kinh phí toán không thu phí hđ

Loại hình Kiểm toán BCTC, KT tuân thủ

Chủ yếu KT BCTC, KT KT BCTC, KT hđ, KT tuân kt chủ tuân thủ

thủ theo yc của các nhà qly yếu

2. Kiểm toán viên: KTV là người được cấp chứng chỉ KTV theo quy định của pháp luật hoặc người có chứng chỉ của

nước ngoài được Bộ TC công nhận và đạt kỳ thi sát hạch về pháp luật VN. KTV hành nghề là KTV đã được cấp

Giấy chứng nhận đăng ký hành nghề KT.

Tiêu chuẩn của KTV theo IFAC: -

có năng lực và chuyên môn nghiệp vụ -

hiểu và tông trọng pháp luật -

độc lập về: quan hệ kinh tế, quan hệ nhân thân, độc lập về chuyên môn với đv được kiểm toán -

đạo đức nghề nghiệp: chính trực, khách quan, bảo mật, tôn trọng chuẩn mực nghiệp vụ và đạo đức ứng xử.

Tiêu chuẩn và điều kiện hành nghề KTV độc lập tại VN: - Tiêu chuẩn:

có năng lực hành vi dân sự đầy đủ

có phẩm chất đạo đực tốt, có ý thức trách nhiệm, liêm khiết, trung thực, khách quan.

có bằng TN ĐH trở lên thuộc chuyên ngành TC, NH, Kế toán, Kiểm toán hoặc chuyên ngành khác theo qđ của BTC

có Chứng chỉ KTV theo qđ của BTC - Điều kiện hành nghề là kiểm toán viên

có thời gian thực tế làm kiểm toán từ đủ 36th trở lên

tham gia đầy đủ chương trình cập nhật kiến thức

Tiêu chuẩn và điệu kiện hành nghề KTV Nhà nước tại VN: KTV Nhà nước là công chức nhà nước được Tổng

Kiểm toán nhà nước bổ nhiệm vào các ngạch kiểm toán viên nhà nước để thực hiện nhiệm vụ kiểm toán. - Tiêu chuẩn:

có phẩm chất đạo đức tốt, có ý thức trách nhiệm, liêm khiết, trung thực, khách quan

có bằng TN ĐH trở lên thuộc một trong các chuyên ngành Kế-Kiểm toán, TC, NH, KT, Luật hoặc các chuyên

ngành khác có liên quan trực tiếp đến hoạt động kiểm toán

đã có thời gian làm việc liên tục từ 5 năm trở lên theo chuyên ngành được đào tạo hoặc có thời gian làm nghiệp vụ

kiểm toán ở kiểm toán nhà nước từ 3 năm trở lên, không kể thời gian tập sự

có chứng chỉ kiểm toán viên nhà nước

Tiêu chuẩn KTV Nội bộ -

có bằng ĐH trở lên các chuyên ngành phù hợp với yêu cầu kiểm toán, có kiến thức đầy đủ và luôn được cập nhật

về các lĩnh vực được giao thực hiện KT nội bộ. -

đã có thời gian từ 5 năm trở lên làm việc theo chuyên ngành đạo tạo hoặc từ 3 năm trở lên làm việc tại đơn vị

đang công tác hoặc từ 3 năm trở lên làm kiểm toán, kế toán hoặc thanh tra -

có kiến thức, hiểu biết chung về pháp luật bà họa động của đơn vị; có khả năng thu thập, phân tích, đánh giá và

tổng hợp các thông tin; có kiến thức, kỹ năng về kiểm toán nội bộ -

chưa bị kỷ luật ở mức cảnh cáo trở lên do sai phạm trong quản lý kinh tế, tài chính, kế toán hoặc không đang

trong thời gian bị thi hành án kỷ luật -

các tiêu chuẩn khác do đơn vị quy định

3. Tổ chức và hoạt động của cty kiểm toán: hình thức tổ chức: DN tư nhân, cty hợp danh, cty TNHH 2 TV trở lên

4. Trách nhiệm pháp lý của KTV và tổ chức kiểm toán

trách nhiệm pháp lý -

chịu trách nhiệm trước pháp luật và kh về kq kiểm toán và ý kiến nhận xét trong bc kiểm toán, về những vi phạm

quy chế hành nghề và phải chịu bồi thường mọi thiệt hại gây ra cho kh -

KTV có trách nhiệm kiểm toán theo các chuẩn mực kiểm toán hiện hành và luôn duy trì sự thận trọng đúng mực

5. Chuẩn mực đạo đức nghề nghiệp

các nguyên tắc đạo đức cơ bản -

tính chính trực (integrity): -

tính khách quan ( objectivity): -

năng lực chuyên môn và tính thận trọng (professional competence and due care) -

tính bảo mật (confidentiality) -

tư cách nghề nghiệp ( professional behavior) các nguy cơ - nguy cơ tư lợi -

nguy cơ từ sự quen thuộc -

nguy cơ tự kiểm tra

-nguy cơ bị đe dọa -

nguy cơ về sự bào chữa

các biện pháp bảo vệ: là các hành động hoặc phương pháp khác nhằm loại trừ hoặc làm giảm các nguy cơ

xuống mức có thể chấp nhận được -

các biện pháp do tổ chức nghề nghiệp qđ, do PL và các qđ có lquan điều chỉnh -

các biện pháp được xd trong môi trường làm việc

CHƯƠNG 2: KIỂM SOÁT NỘI BỘ 1. Khái niệm

KSNB là quy trình do Ban quản trị, BGĐ và các cá nhân khác trong đơn vị thiết kế, thực hiện và duy trì để tạo ra

sự đảm bảo hợp lý về khả năng đạt được mục tiêu cỉa đơn vị trong việc đảm bảo độ tin cậy của BCTC, đảm bảo

hiệu quả, hiệu hoạt động, tuân thủ pháp luật và quy định có liên quan

Mục tiêu: giải quyết các rủi ro kinh doanh đã được xác định, gây ra nguy cơ đơn vị không đạt được một trong các mục tiêu liên quan đến -

chiến lược, các mục tiêu tầm cao phù hợp với tầm nhìn DN -

HTTT TC ( KSNB về HTTT TC) -

hoạt động kiểm soát -

tuân thủ pháp luật và các quy định 2. Các thành phần KSNB

Môi trường kiểm soát (Control environment): Bao gồm các chức năng quản trị và quản lý, các quan điểm, nhận thức

và hành động của BQT và BGĐ liên quan đến KSNB và tầm quan trọng của KSNB đối với hoạt động của đơn vị -

Vai trò: nền tảng của một hệ thống KSNB hiệu quả. - Các yếu tố:

Truyền đạt thông tin và yêu cầu thực thi tính chính trực và các giá trị đạo đức

Cam kết về năng lực

Sự tham gia của BQT

Triết lý và phong cách điều hành của BGĐ (qtrog nhất, chi phối các yt clai)

Cơ cấu tổ chức

Phân công quyền hạn và trách nhiệm

Các chính sách và thông lệ về dân sự

Quy trình đánh giá rủi ro (Risk assessment process): Quy trình đánh giá rủi ro là các hoạt đọng nhận diện, đánh

giá các rủi ro kinh doanh, từ đó qđ các hành động thích hợp nhằm đối phó với các rủi ro đó

Là cơ sở để BGĐ xác định các rủi ro cần được quản lý - Mục tiêu:

XĐ rủi ro liên quan đến lập và trình bày BCTC

Ước tính mức độ rủi ro

Đánh giá kn rủi ro

Quyết định hành động thích hợp đối với các rủi ro -

Phân loại: rủi ro cấp độ dn và rủi ro cấp độ hoạt động

Hệ thống thông tin và trao đổi thông tin (Information system and Communication) - Hệ thống thông tin

Chu trình kế toán: được thiết kế để tạo ra một kết quả nhất định. Chúng tạo ra các gd được ghi chép, xử lý và báo

cáo bởi HTTT của đơn vị

Hệ thống kế toán: bao gồm các phần mềm kế toán, bảng tính điện tử và các chính sách, thủ tục trong quá trình lập và trình bày BCTC Các yêu cầu:

- Sự phê chuẩn (Authorization)

- Sự phân loại ( Classification)

- Tính có thực ( Existence)

- Kịp thời ( Timeliness)

- Tính đầy đủ ( Completeness)

- Chuyển số và tổng hợp chính xác ( Post &

- Sự đánh giá ( Valuation) summarization) -

Trao đổi thông tin: là sự cung cấp thông tin trong đơn vụ (từ cấp trên xuống dưới, từ cấp dưới lên, giữa các bộ phận

quan hệ ngang hàng) với bên ngoài

Các hoạt động kiểm soát (Control activities): Các hoạt động kiểm soát là các chính sách và thủ tục nhằm

đảm bảo rằng các chỉ đạo của BGĐ được thực hiện -

Các hoạt động kiểm soát chính Phê duyệt

Đánh giá hoạt động Xử lý thông tin

Các kiểm soát vật chất (khóa an toàn, két sắt, camera..)

Phân chia nhiệm vụ -

Các kểm soát chu trình kinh doanh có thể được phân loại thành:

Kiểm soát ngăn ngừa (phòng ngừa): tránh lỗi hoặc sự không tuân thủ oPhê duyệt

oKiểm soát vật chất oXử lý thông tin

oPhân chia nhiệm vụ

Kiểm soát phát hiện: phát hiện lỗi hoặc không tuân thủ sau khi nó đã xảy ra từ các hành động khắc phục có thể được thực hiện

oĐánh giá hoạt động

oKiểm soát vật chất oXử lý thông tin

Kiểm soát sửa chữa: khắc phục các lỗi đã được phát hiện

Giám sát các kiểm soát (Monitoring of controls): là quy trình đánh giá hiệu quả hoạt động của KSNB trong từng giai đoạn. - hình thức giám sát

giám sát thường xuyên: diễn ra ngay trong quá trình hoạt động, thông qua các hoạt động quản lý và giám sát do các

nhà quản lý và các nhân viên thực hiện trong trách nhiệm của mình

giám sát tách biệt: thường thực hiện qua các NQL và bộ phận kiểm toán NB.

được thực hiện bởi NQL, BP kiểm toán NB,… -

Vai trò: giám sát cung cấp thông tin cho BGĐ về việc liệu hệ thống KSNB có:

hiệu quả trong việc xác định các mục tiêu KS

hiểu và thi hành bởi các nhân viên trong đơn vị

được sử dụng và tuân thủ hàng ngày

có thể sửa đổi hoặc cải tiến cho phù hợp với sự thay đổi của hoàn cảnh

3. Các nguyên tắc trong thiết kế KSNB

Các nguyên tắc trong thiết kế KSNB: -

nguyên tắc toàn diện: KSNB cần được thiết lập và vận dụng trong tất cả phòng ban -

nguyên tắc “4 mắt” -

nguyên tắc cân nhắc lợi ích- chi phí -

nguyên tắc phân công phân nhiệm -

phân chia trách nhiệm thích hợp (nguyên tắc bất kiêm nhiệm) : mỗi cá nhân và bộ phận không được đảm nhận

thực hiện một nghiệp vụ hoặc phần lớn các giai đoạn quan trọng của nv kể từ khi bắt đầu đến khi kết thúc nghiệp vụ. -

các thủ tục phê chuẩn đúng đắn -

chứng từ và sổ sách đầy đủ -

bảo vệ tài sản vật chất và sổ sách - kiểm tra độc lập - phân tích rà soát

Các nhân tố ảnh hưởng tới KSNB: - quy mô của DN -

đặc điểm cơ cấu tổ chức và quyền sở hữu của DN -

đặc điểm hoạt động kinh doanh của DN -

tính đa dạng và tính phức tạp trong hoạt động của DN -

phương pháp truyền đạt, xử lý, duy trì và tiếp cận thông tin của DN

-các yêu cầu mang tính luật pháp và quy định bắt buộc khác

4. Những hạn chế vốn có của KSNB: -

yêu cầu thông thường là CP cho hệ thống KSNB không vượt quá những lợi ích mà hệ thống đó mang lại -

phần lớn các thủ tục KSNB thường được thiết lập tập trung cho các sai phạm dự kiến, vì thế thường bỏ qua sai

phạm đột xuất hay bất thường -

sai phạm của nhân viên xảy ra do thiếu thận trọng, sai lầm trong xét đoạn, hoặc hiểu sai hướng dẫn của cấp trên -

các kiểm soát có thêt bị vô hiệu hóa do sự thông đồng của hai hay nhiều người hoặc bị BGĐ khống chế -

do có sự biến động tình hình, các thủ tục kiểm soát có khả năng không còn thích hợp và do không còn được áp dụng -

chức năng của phần mềm máy tính giúp phát hiện và báo cáo về các giao dịch vượt hạn mức tín dụng cho phép có

thể bị khống chế hoặc vô hiệu hóa -

khi thiết kế và thực hiện các kiểm soát, BGĐ có thể thực hiện các xét đoán về phạm vi, mức độ các kiểm soát mà

BGĐ lựa chọn thực hiện và về phạm vi, mức độ rủi ro mà họ quyết định chấp nhận

CHƯƠNG 3: MỘT SỐ KHÁI NIỆM CƠ BẢN TRONG KIỂM TOÁN

1. Cơ sở dẫn liệu (Assertions): là khẳng định của BGĐ đơn vị được kiểm toán một cách trực tiếp hoặc dưới hình

thức khác về các khoản mục và thông tin trình bày trong báo cáo tài chính và được KTV sử dụng để xem xét các

loại sai sót có thể xảy ra

Đối với các nhóm giao dịch và sự kiện trong kỳ được kiểm toán

-tính hiện hữu (Existence/Occurrence): các giao dịch và các sự kiện được ghi nhận đã xảy ra và liên quan đến đơn vị -

tính đầy đủ (Completeness): tất cả các giao dịch và sự kiện cần ghi nhận đã được ghi nhận

-tính chính xác (Accuracy): số liệu và dữ liệu liên quan đến các giao dịch và sự kiện đã ghi nhận được phản ánh một cách phù hợp -

đúng kỳ (Cut-off): các giao dịch và sự kiện được ghi nhận đúng kỳ kế toán.

-phân loại (Classification): các giao dịch và sk được ghi nhận vào đúng TK.

Đối với số dư tài khoản vào cuối kỳ: -

tính hiện hữu (Existence): TS, NPT NV CSH thực sự tồn tại -

quyền và nghĩa vụ (Right and obligations): đơn vị nắm giữ các quyền liên quan đến TS thuộc sở hữu của đơn vị và

đơn vị có nghĩa vụ với các khoản NPT. -

tính đầy đủ (Completeness): tất cả TS, NPT NVCSH cần ghi nhận và đã được ghi nhận đầy đủ -

đánh giá và phân bổ (Valuation and allocation): TS,NPT và NVCSH được thể hiện trên BCTC theo giá trị phù hợp

và những điều chỉnh liên quan đến đánh giá hoặc phân bổ đã được ghi nhận phù hợp

Đối với các trình bày và thuyết minh -

tính hiện hữu, quyền và nghĩa vụ (Occurrence, rights and obligations): các sự kiện, giao dịch và các vấn đề khác

được thuyết minh thực sự đã xảy ra và có liên quan đến đơn vị -

tính đầy đủ (Completeness): tất cả các thuyết minh cần được trình bày trên BCTC đã được trình bày -

phân loại và tính dễ hiểu (Classification and understandability): các thông tin TC được trình bày, diễn giải, thuyết

minh hợp lý, rõ ràng, dễ hiểu -

tính chính xác và đánh giá (Accuracy and compleation): thông tin TC và thông tin khác được trình bày hợp lý và theo giá trị phù hợp

Mối quan hệ giữa CSDL và mục tiêu kiểm toán: -

KTV phải thu thập được bằng chứng kiểm toán cho từng CSDL đối với các nhóm giao dịch và sự kiện trong kỳ được

kiểm toán, với số dư tài khoản vào cuối kỳ, với các trình bày và thuyết minh -

bằng chứng kiểm toán liên quan đến một CSDL không thể bù đắp cho việc thiếu bằng chứng kiểm toán liên quan đến một CSDL khác -

một thử nghiệm có thể cung cấp bằng chứng kiểm toán cho nhiều CSDL.

2. Bằng chứng kiểm toán (Audit evidence): là những thông tin, tài liệu liên quan đến cuộc kiểm toán, được KTV thu

thập để làm cơ sở cho những ý kiến, nhận xét của mình trên BC kiểm toán. Phân loại BCKT: -

Phân loại theo nguồn gốc của BCKT:

bằng chứng do đơn vị được kiểm toán cung cấp (độ tin cậy thấp nhất)

bằng chứng do bên ngoài cung cấp: đối thủ cạnh tranh, ngân hàng, bạn hàng, đối tác của đơn vị được kiểm toán,

những người khác (độ tin cậy thứ 3)

bằng chứng thu thập từ các nguồn thông tin đại chúng (độ tin cậy thứ 2)

bằng chứng do KTV tự tính toán (độ tin cậy cao nhất) -

Phân loại theo hình thức biểu hiện

bằng chứng vật chất: cân đo đong đếm, cầm nắm, kiểm tra (độ tin cậy cao nhất)

bằng chứng tài liệu: chứng từ, sổ sách, báo cáo..

bằng chứng lời nói: phỏng vấn (độ tin cậy thấp nhất)

Yêu cầu của BCKT: -

Tính thích hợp (Appropriateness): để chỉ chất lượng hay độ tin cậy của BCKT Yếu tố ảnh hưởng:

nguồn gốc thu thập bằng chứng

dạng bằng chứng

thời điểm thu thập BCKT

chất lượng KSNB của đơn vị được kiểm toán

Tính đầy đủ (Sufficiency): chỉ số lượng của các bằng chứng mà KTV phati thiết lập để dựa vào đó đưa ra ý kiến của mình yếu tố ảnh hưởng:

chất lượng và độ tin cậy của BCKT

mức độ rủi ro cưa thông tin được kiểm toán

tính trọng yếu của thông tin được kiểm toán

Các kỹ thuật thu thập BCKT

-Kiểm tra đối chiếu (Inspection): là việc KTV trực tiếp kiểm tra, đối chiếu xem xét các tài liệu, sổ sách kế toán và

các TSHH để kiểm tra tính đúng đắn của sổ sách kế toán và sự tồn tại, quyền sở hữu của các TS vật chất đó.

-Quan sát (Observation): là việc KTV xem xét, chứng kiến tận mắt các quá trình xử lý nghiệp vụ do các cán bộ đv

thực hiện=> xem quy định về quy trình nghiệp vụ có được tuân thủ

-Xác nhận (External confirmation): Là việc thu thập các xác nhận của bên thứ 3 về các thông tin liên quan đến đối

tượng được kiểm toán.

-Phỏng vấn (Inquiry): là việc thu thập thông tin qua việc trao đổi, trò chuyện với những người trong hoặc ngoài đv được kiểm toán

-Tính toán (Recalculation): là việc KTV trực tiếp tính toán lại các phép tính trên các sổ sách, chứng từ kế toán

hoặc các bảng biểu…ktr về số lượng, đơn giá, sự chính xác số học…

-Phân tích (Analytical produres): là sự đánh giá các thông tin tài chính của đơn vị thông qua việc nghiên cứu mqh

giữa các thông tin tài chính với nhay và với các thông tin phi tài chính.

3. Gian lận(Fraud) và nhầm lẫn (Error)

Sai sót (Misstatement): là sự khác biệt giữa các giá trị, cách phân loại, trình bày hoặc thuyết minh của một khoản mục

trên BCTC với giá trị, cách phân loại, trình bày hoặc thuyết minh của khoản mục đó theo khuôn khổ về lập và trình

bày BCTC được áp dụng. Sai sót có thể phát sinh do nhầm lẫn hoặc gian lận

Sai sót không được điều chỉnh: là các sai sót mà KTV đã phát hiện và tổng hợp lại trong quá trình kiểm toán nhưng

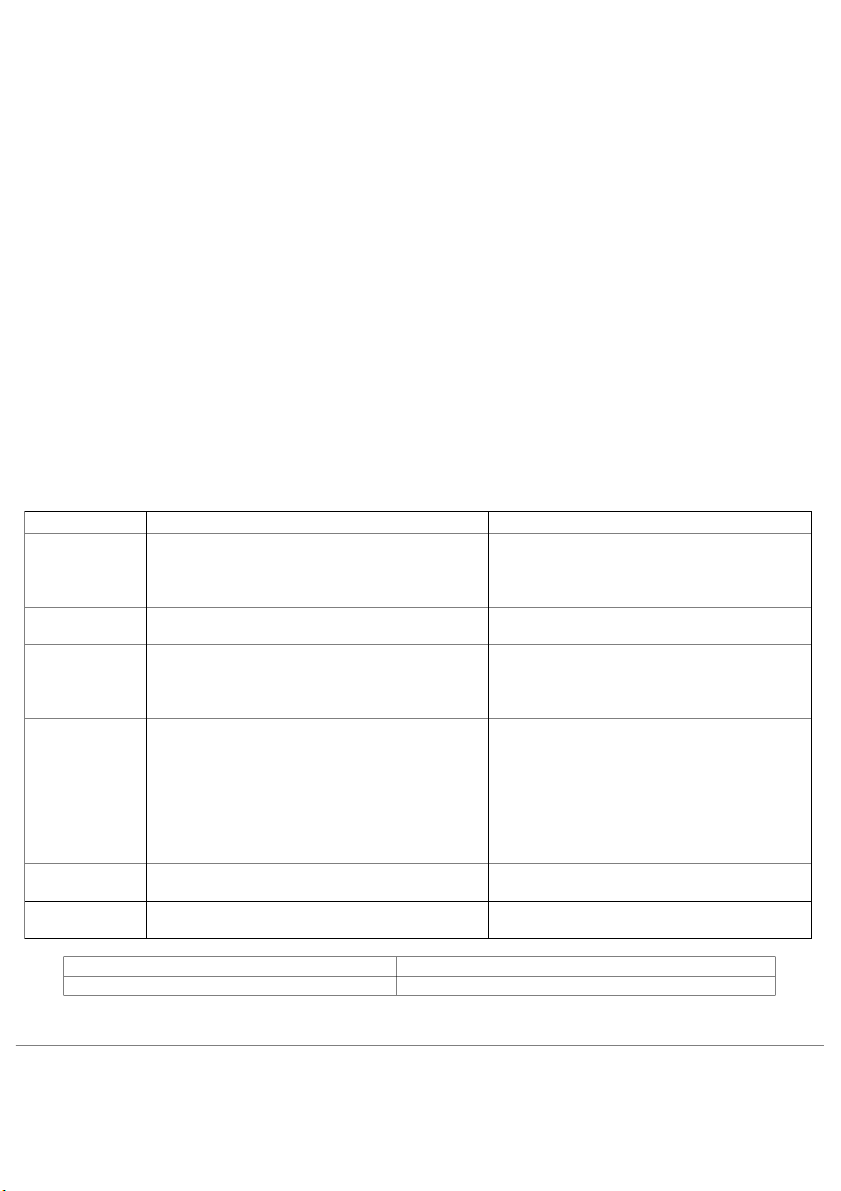

không được điều chỉnh Gian lận (Fraud) Nhầm lẫn (Error) Khái niệm

Là hành vi cố ý do một hay nhiều người trong BQT, Là hành vi không cố ý dẫn đến sai sót

BGĐ, các nhân viên hoặc bên thứ 3 thực hiện bằng

các hanh vi gian dối để thu lợi bất chính hoặc bất hợp pháp. Phân loại - Lập BCTC gian lận - Biển thủ tài sản Đặc điểm

- Động cơ hoặc áp lực phải thực hiện hành vi gian - Lỗi sai về tính toán hay ghi chép sai lận.

- Bỏ sót hoặc hiểu sai sự việc

- Có cơ hội để thực hiện hành vi gian lận

- Áp dụng sai chuẩn mực kế toán, tài chính

- Hợp lý hóa hành vi gian lận nhưng không cố ý. Hình thức

- Lập BCTC gian lận: xuyên tạc, làm giả hoặc sửa

đổi chứng từ, sổ kế toán; làm sai lệch hoặc cố ý

không trình bảy trong BCTC các sự kiện, gd hoặc

thông tin qtrong; cố ý áp dụng sai các nguyên tắc kế toán.

- Biển thủ tài sản: biển thủ các KPT; lấy cắp TSVC

hoặc TS trí tuệ; làm cho đv phải thanh toán tiền cho

hh và dv mà đv không nhận được Mức độ tinh vi

Tính toán kỹ lưỡng, che giấu tinh vi nên khó phát Do không có chủ ý nên dễ phát hiện. hiện Trọng yếu

Mức độ trọng yếu cao hơn (trong đó lập BCTC cao Tùy thuộc vào quy mô, tính chất của sai phạm. hơn biển thủ TS)

Các nhân tố ảnh hưởng: Các yếu tố bên trong Các yếu tố bên ngoài

Trình độ đạo đức của NQL

Sức ép bất thường lên doanh nghiệp

Trình độ và ý thức của NV

Chính sách pháp luật thiếu đồng bộ, nhiều điểm yếu, kẽ

Lương của cán bộ nhân viên hở

Cơ cấu tổ chức bộ máy

Các biến động KT vĩ mô: lạm phát, lãi suất, tỷ giá…

Tính chất của ngành nghề và đơn vị Đối thủ cạnh tranh Đặc tính của tài sản

Tốc độ tăng trưởng kinh tế

Thiếu sót của hệ thống KT và KSNB

Môi trường kỹ thuật công nghệ

Khi DN nhảy sang kd một linhc vực khác.

4. Trọng yếu (Materiality): là thuật ngữ dùng để thể hiện tầm quan trọng của một thông tin (một số liệu kế toán) trong BCTC

Thông tin được coi là trọng yếu có nghĩa là nếu thiếu thông tin đó hoặc thiếu tính chính xác của thông tin đó sẽ

ảnh hưởng đến các quyết định kinh tế của người sử dụng BCTC.

Các nhân tố ảnh hưởng đến xác định trọng yếu: -

đặc điểm của từng đơn vị và từng loại nghiệp vụ -

bản chât của thông tin, tầm quan trọng của khoản mục -

phụ thuộc vào yêu cầu của pháp luật và các quy định cụ thể -

xét đoán chuyên môn của KTV

Trọng yếu là một khái niệm tương đối

Trọng yếu có tính 2 mặt: định lượng (bao nhiêu là trọng yếu); định lượng ( bản chất của việc xảy ra sai phạm) Mức trọng yếu

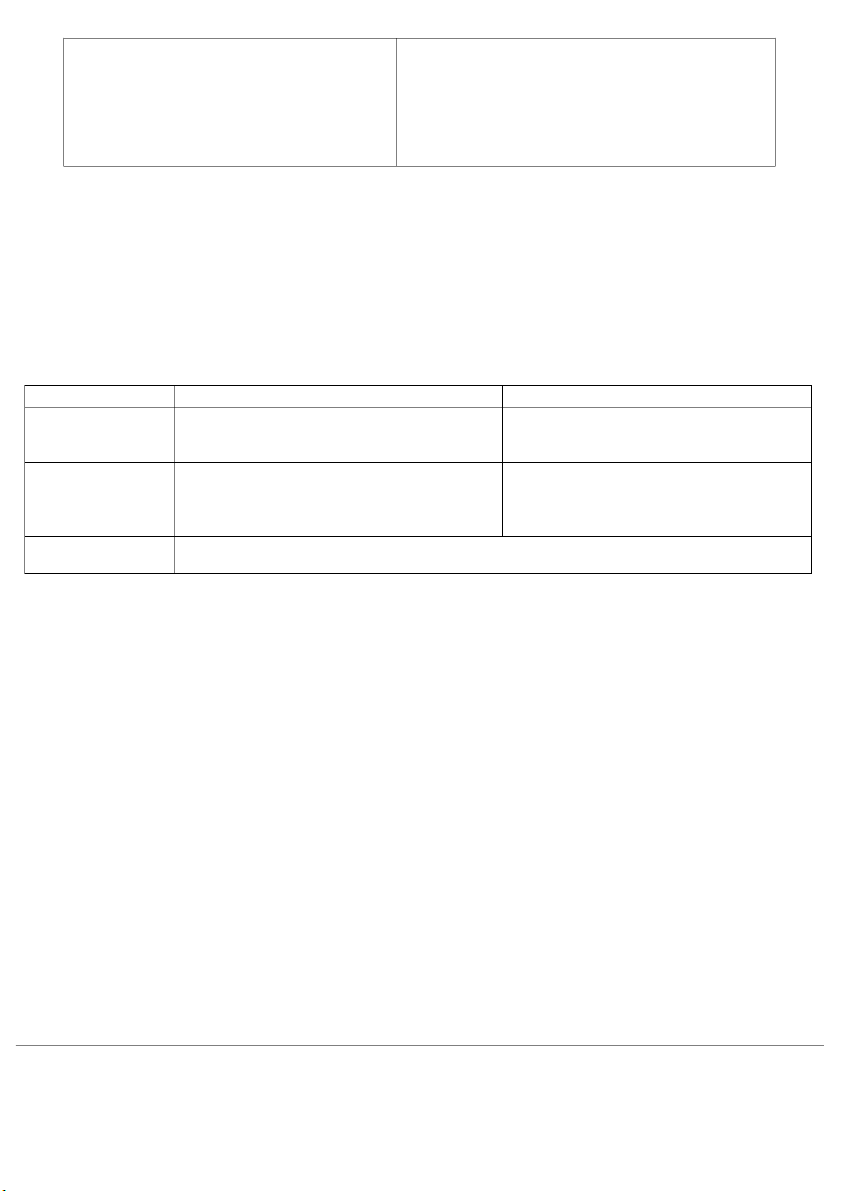

Mức trọng yếu thực hiện Khái niệm

Là một mức giá trị do KTV xác định tùy thuộc

Là mức giá trị do KTV xác định ở mức thấp

vào tầm quan trọng và tính chất của thông tin

hơn mức trọng yếu đối với tổng thể BCTC . trong hoàn cảnh cụ thể. Vai trò Dùng để xác định:

Giảm khả năng ảnh hưởng của các sai sót

Các thủ tục kiểm toán cần thực hiện

không được điều chỉnh và không được phát

Ảnh hưởng của các sai sót được phát hiện

hiện quá mức trọng yếu đối với tổng thể trong quá trình kiểm toán BCTC. Đối tượng áp dụng Tổng thể BCTC

Nhóm các giao dịch, số dư TK,thông tin thuyết minh trên BCTC

Các bước vận dụng mức trọng yếu -

Xác định mức trọng yếu, mức trọng yếu thực hiện đối với tổng thể BCTC -

Xác định mức trọng yếu, mức trọng yếu thực hiện áp dụng cho từng nhóm giao dịch, số dư -

Thực hiện các thủ tục kiểm toán -

Đánh giá ảnh hưởng của sai sót -

Hình thành ý kiến kiểm toán

5. Rủi ro kiểm toán (Audit risk- AR): là rủi ro do KTV đưa ra ý kiến kiểm toán không phù hợp khi BCTC đã

được kiểm toán còn chứa đụng sai sót trọn yếu

Rủi ro kiếm toán là hệ quả của rủi ro có sai sót trọng yếu (gồm rủi ro tiềm tàng, rủi ro kiểm soát) và rủi ro phát hiện.

Các bộ phận cấu thành: -

rủi ro kiểm toán (Audit risk) -

rủi ro tiềm tàng (Inherent risk) -

rủi ro kiểm soát (Control risk) -

rủi ro phát hiện (Detection risk)

Rủi ro có sai sót trọng yếu (SSTY) là rủi ro khi BCTC chứa đụng những SSTY trước khi kiểm toán: -

Rủi ro có SSTY ở cấp độ cơ sở dẫn liệu gồm 2bp là RR tiềm tàng và RR kiểm soát là rủi rô của đv được

kiểm toán và tồn tại một cách độc lập đối với cuộc kiểm toán BCTC -

Rủi ro có SSTY ở cấp độ tổng thể BCTC: là những rủi ro có SSTY có ảnh hưởng lan tỏa đối với rổng

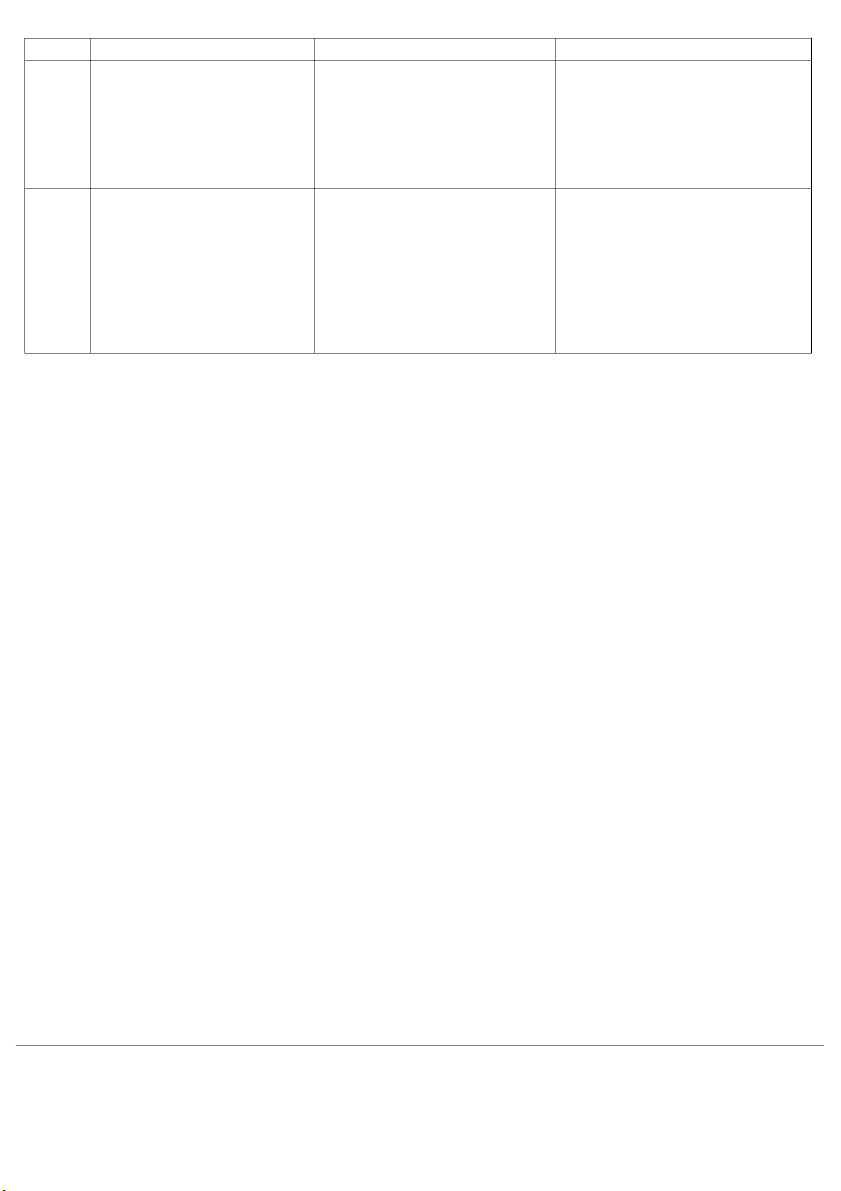

thể BCTC và có thể ảnh hưởng tiềm tàng tới nhiều CSDL. Rủi ro tiềm tàng Rủi ro kiểm soát Rủi ro phát hiện Khái

Là rủi ro tiềm ẩn, vốn có, do có

Là rủi ro xảy ra SSTY, khi xét

Là rủi ro mà trong quá trình kiểm niệm

kn CSDL của một nhóm giao

riêng lẻ hay tổng hợp lại, đối với

toán, các thủ tục mà KTV thực hiện

dịch, số dư TK hay thông tin TM CSDL của một nhóm giao dịch, số nhằm làm giảm rủi ro kiểm toán

có thể chứa đựng SSTY, khi xét dư TK hay thông tin TM mà KSNB xuống tới mức thấp có thể chấp nhận

riêng lẻ hay tổng hợp lại, trước

của đv không thể ngăn chặn hoặc

được nhưng vẫn không phát hiện

khi xem xét đến bất kỳ kiểm soát không phát hiện và sửa chữa kịp

được hết các SSTY khi xét riêng lẻ nào có liên quan. thời. hoặc tổng hợp lại.

Nhân tố Quy mô tổng thể, cơ cấu tổ chức Môi trường kiểm soát

Do trình độ năng lực, KN của KTV ảnh DN Hệ thống kế toán

Sự xét đoán của KTT về rr có SSTY hưởng

Bản chất công việc KD, lĩnh vực Vấn đề nhân sự

không chính xác, do đó đã áp dụng

HĐKD và đặc điểm của đv Vấn đề tổ chức

sai các pp kiểm toán không thích hợp

Tính phức tạp của các nghiệp Các nghiệp vụ mới

Do sự gian lận đặc biệt, sự gian lận

vụ; hướng dẫn mới về xử lý

Tính thích hợp, đầu đủ, hiệu lực có hệ thống từ BGĐ.

nghiệp vụ, các nghiệp vụ kinh tế của các thủ tục, trình tự kiểm soát. không thường xuyên

Các yếu tố khác về KSNB của DN Quy mô số dư tài khoản

CHƯƠNG 4: PHƯƠNG PHÁP KIỂM TOÁN VÀ KỸ THUẬT LẤY MẪU TRONG KIỂM TOÁN

1. Phương pháp kiểm toán: là sự kết hợp có hệ thống các thủ tục kiểm toán để thu thập hiểu biết về đơn vị

được kiểm toán và môi trường của đơn vị trong đó có KSNB nhằm xác định và đánh giá rủi ro có SSTY do

gian lận hoặc nhầm lẫn ở cấp độ BCTC hoặc cấp độ CSDL

Phương pháp kiểm toán đối với rủi ro có sai phạm trọng yếu ở cấp độ BCTC

onhấn mạnh với nhóm kiểm toán về sự cần thiết phải duy trì thái độ hoài nghi nghề nghiệp

obổ nhiệm các TV nhóm kiểm toán có kn hoặc có kỹ năng chuyên môn đặc biệt, hoặc sd chuyên gia otăng cường giám sát

okết hợp các yếu tố không thể dự đoán trước khi lựa chọn các thủ tục kiểm toán tiếp theo cần thực hiện

othực hiện những thay đổi chung đói với nd, lịch trình và phạm vi các thủ tục kiểm toán

ođánh giá tính hữu hiệu của mt kiểm soát trong đơn vị được kiểm toán

phương pháp kiểm toán đối với rủi ro có SSTY ở cấp độ CSDL:

othử nghiệm kiểm soát: là các thủ tục kiểm toán được thiết kế đánh giá tính hữu hiệu của hoạt động

kiểm soát trong việc ngăn ngừa, phát hiện hoặc sửa chữa các SSTY ở cấp độ CSDL.

thực hiện khi: KTV kỳ vọng các kiểm soát do đơn vị được kiểm toán thiết kế hoạt động hiệu quả

othử nghiệm cơ bản: là các thủ tục kiểm toán được thiết kế nhằm phát hiện các SSTY ở cấp độ CSDL.

Các thử nghiệm cơ bản bao gồm: Thủ tục phân tích

Kiểm tra chi tiết (các nhóm giao dịch, số dư tài khoản, và thông tin thuyết minh)

sử dụng nhiều: với đơn vị có KSNB yếu, các nghiệp vụ đơn giản, diễn ra không thường xuyên. Thử nghiệm kiểm soát Thử nghiệm cơ bản Ưu Chi phí thấp

Kiểm tra chi tiết nghiệp vụ và số dư TK điểm

Xét đến các rủi ro có thể phát sinh trong mqh giữa Cho những BCKT có độ tin cậy cao về những số liệu

các mảng nghiệp vụ, các hoạt động với nhau và

mà hệ thống kế toán xử lý cung cấp

cung cấp cái nhìn hệ thống.

Cho thấy nguyên nhân cụ thể của những sai sót do gian

Mang tính định hướng tương lai lận hay nhầm lẫn Nhượ

Chưa thu thập được bằng chứng kiểm toán trực

Tốn chi phí, mất thời gian

c điểm tiếp, BC kiểm toán có độ tin cậy cao về số kiệu

Hướng tới kiểm tra đối với nghiệp vụ trong qk, chưa của HT kế toán

định hướng cho tương lai

Trong thực tế, đặc biệt là kiểm toán BCTC, không Có thể phát hiện ra sai phạm cụ thể nhưng không phát

được bỏ thử nghiệm cơ bản

hiện sai phạm mang tính hệ thống Ứng

Áp dụng nhiều tại các đv có quy mô lớn, quy

Áp dụng nhiều với các đv có KSNB yếu, các nghiệp vụ dụng

trình, nghiệp vụ phức tạp, KSNB tốt với các gd

cơ bản, diễn ra không thường xuyên diễn ra thường xuyên

2. Kỹ thuật chọn mẫu trong kiểm toán: là việc chọn ra một số phần tử gọi là mẫu từ một tập hợp các phần tử

gọi là tổng thể, để nghiên cứu và đánh giá mẫu, sau đó dùng các đặc trưng của mẫu để rút ra các suy đoán về

đặc trưng của toàn bộ tổng thể Phân loại: -

Rủi ro lấy mẫu: là rủi ro xuất phát từ việc kiểm tra số phần tử ít hơn 100% số phần tử của tổng thể,

và tỷ lệ sai phạm của mẫu khác với tỷ lệ sai phạm thực tế của tổng thể. Có 2 loại:

Tỷ lệ sai phạm của mẫu > tỷ lệ sai phạm của tổng thể: làm tăng chi phí kiểm toán

Tỷ lệ sai phạm của mẫu < tỷ lệ sai phạm của tổng thể: thường làm tăng rủi ro kiểm toán -

Rủi ro ngoài lấy mẫu: là rủi ro khi KTV đi đến một kết luận sai vì các nguyên nhân không liên quan

đến cỡ mẫu. (VD: KTV hiểu sai về BCKT hoặc áp dụng sai thủ tục kiểm toán ) Các phương pháp: -

lựa chọn ngẫu nhiên -

lựa chọn theo hệ thống - lựa chọn bất kỳ - lấy mẫu theo khối -

lấy mẫu theo đơn vị tiền tệ -

lựa chọn các phần tử đặc biệt

Kỹ thuật phân tổ: là việc phân chia tổng thể thành các nhóm có cùng một tiêu thức hay tính chất kinh tế gọi là nhóm (tổ)

Các phần tử trong cùng một nhóm (tổ) thì có chung với nhau một tiêu thức nào đó

Mục tiêu: làm giảm tính biến động của các phần tử trong mỗi nhóm và do đó cho phép giảm cỡ mẫu mà

không làm tăng rủi ro lấy mẫu

Quy trình lẫy mẫu và kiểm tra mẫu

1. xác định mục tiêu thử nghiệm

3. xác định kích cỡ mẫu

2. xác định tổng thể một cách chính xác

4. xác định phương pháp chọn mẫu

5. thực hiện lấy mẫu

6. phân tích và đánh giá mẫu: tỷ lệ sai phạm, dạng sai phạm=> tổng sai sót mẫu dự kiến

7. ghi thành tài liệu về việc lấy mẫu

CHƯƠNG 5: QUY TRÌNH KIỂM TOÁN

1. Lập kế hoạch kiểm toán: là việc phát triển một chiến lược tổng thể và một phương pháp tiếp cận với đối

tượng kiểm toán trong một khuôn khổ nội dung và thời gian dự tính Mục tiêu:

-định hướng được các khoản mục quan trọng trên BCTC

-xác định các vấn đề có thể phát sinh để có biện pháp xử lý kịp thời

-tổ chức và quản lý cuộc kiểm toán hiệu quả cao và theo đúng thời gian dự tính

-phân công công việc hợp lý

-đảm bảo sự phối hợp công tác giữa các KTV với nhau và với các chuyên gia

Cơ sở : kế hoạch kiểm toán được xây dựng dựa trên sự hiểu biết về KH (lĩnh vực hđkd, cơ cấu tổ chức…) để

đánh giá sai sót có rủi ro trọng yếu, đưa ra dự kiến về rủi ro phát hiện

Thời điểm lập KH: thời điểm lập KH kiểm toán là khi nhận được giấy mời và viết thư xác nhận kiểm toán.

Nội dung của lập KH:

2. Thực hiện kiểm toán: là giai đọna thực hiện các kế hoạch, các chương trình kiểm toán đã được hoạch định

sẵn=> Thực chất là quá trình KTV đi tìm kiếm các bằng chứng kiểm toán để làm cơ sở cho những nhận xét

của mình trên báo cáo kiểm toán.

3. Hoàn tất và lập BCKT

ND công việc ở giai đoạn hoàn tất:

KTV chính, nhóm trưởng kiểm tra và đánh giá lại toàn bộ công việc kiểm toán đã thực hiện, nhằm mục đích

oĐảm bảo rằng KHKT được thực hiện một cách có hiệu quả

oXem xét các ý kiến, các phát hiện của KTV là có chính xác, đầy đủ cơ sở, bằng chứng hay không

oĐánh giá mục tiêu kiểm toán đã đạt được hay chưa

Xem xét các sự kiện phát sinh sau ngày lập BCTC

Phân tích tổng quát BCTC của đơn vị

Soát xét => cuối cùng lập BCKT

Tài liệu liên quan:

-

Nhận Dạng Rủi Ro Tín Dụng - Tài Liệu Học Tập Cơ Bản

8 4 -

Đề cương ôn tập môn Kiểm toán | Học viện Ngân hàng

65 33 -

Câu hỏi trắc nghiệm (có đáp án) môn Kiểm toán | Học viện Ngân hàng

51 26 -

Tổng ôn kiến thức và khái niệm cơ bản môn Kiểm toán | Học viện Ngân hàng

52 26 -

Đáp án đề thi mẫu môn Kiểm toán | Học viện Ngân hàng

55 28