Tổng quan và phân loại | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

Toàn bộ các khoản thu từ thuế, lệ phí; ● Phí thu từ các hoạt động dịch vụ do các cơ quan nhà nước trung ương thực hiện/ Các khoản phí thu từ hoạt động dịch vụ do đơn vị sự nghiệp công lập và tổ chức được cơ quan có thẩm quyền giao cung cấp dịch vụ công nộp ngân sách nhà nước theo quy định của pháp luật; Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản lý tài chính công 77 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

CHƯƠNG 1:

I. QUAN NIỆM VỀ TÀI CHÍNH CÔNG

1. Khái niệm Tài chính công

a. Quan niệm về Khu vực công

b. Quan niệm về Tài chính công 2. Phân loại TCC ở VN

II. QUẢN LÝ TÀI CHÍNH CÔNG

1. Khái niệm quản lý TCC

2. Mục tiêu quản lý TCC

3. Mối quan hệ giữa mục tiêu quản lý TCC với “tứ trụ” của

quản lý nhà nước tốt

❖ Tứ trụ quản lý nhà nước tốt:

➢ trách nhiệm giải trình ➢ minh bạch ➢ khả năng tiên liệu ➢ sự tham gia

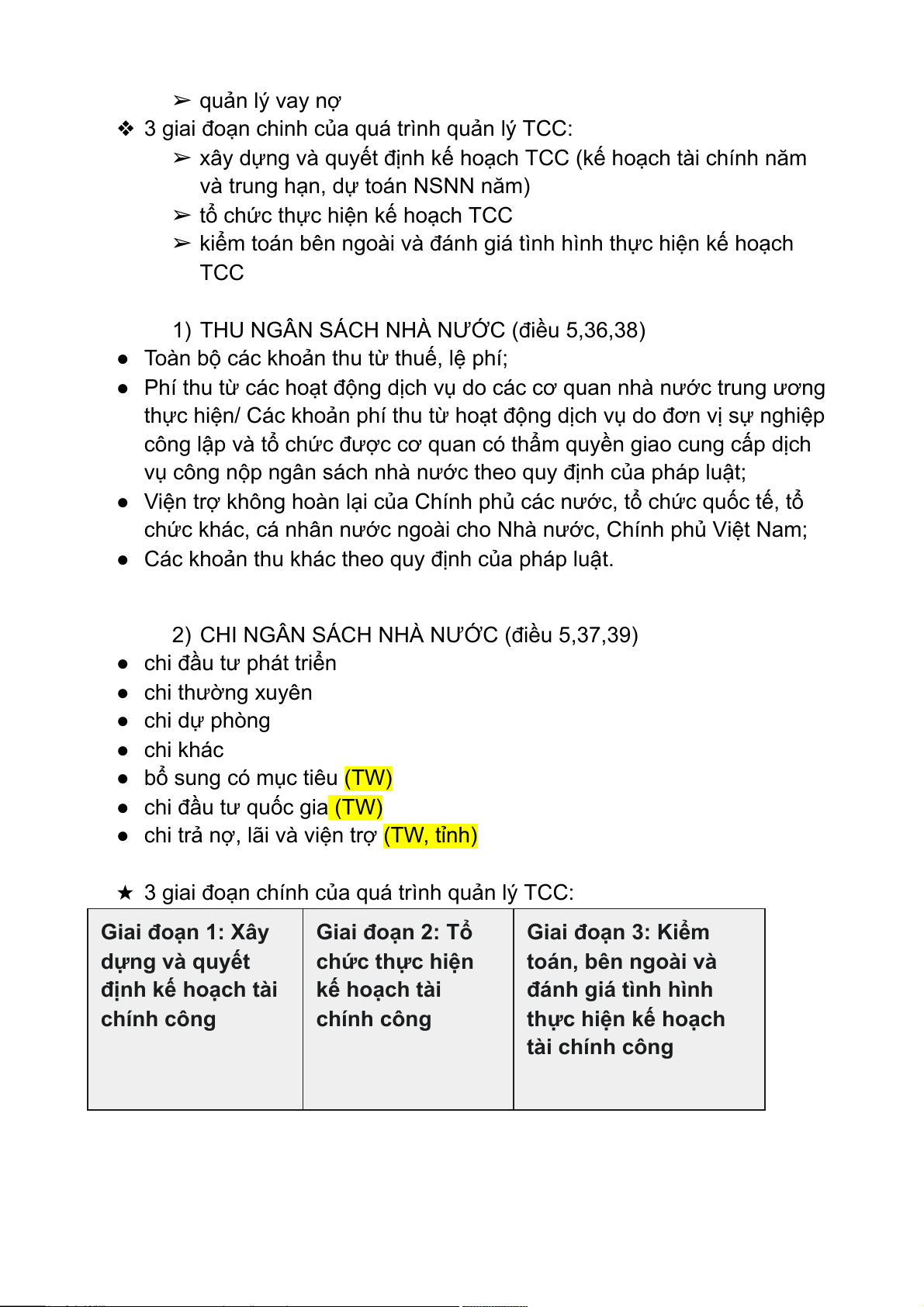

❖ Mục tiêu quản lý TCC với tứ trụ QLNN (maybe câu hỏi 2đ)

4. Nội dung quản lý tài chính công ❖ Nội dung: ➢ quản lý thu ➢ quản lý chi ➢ quản lý vay nợ

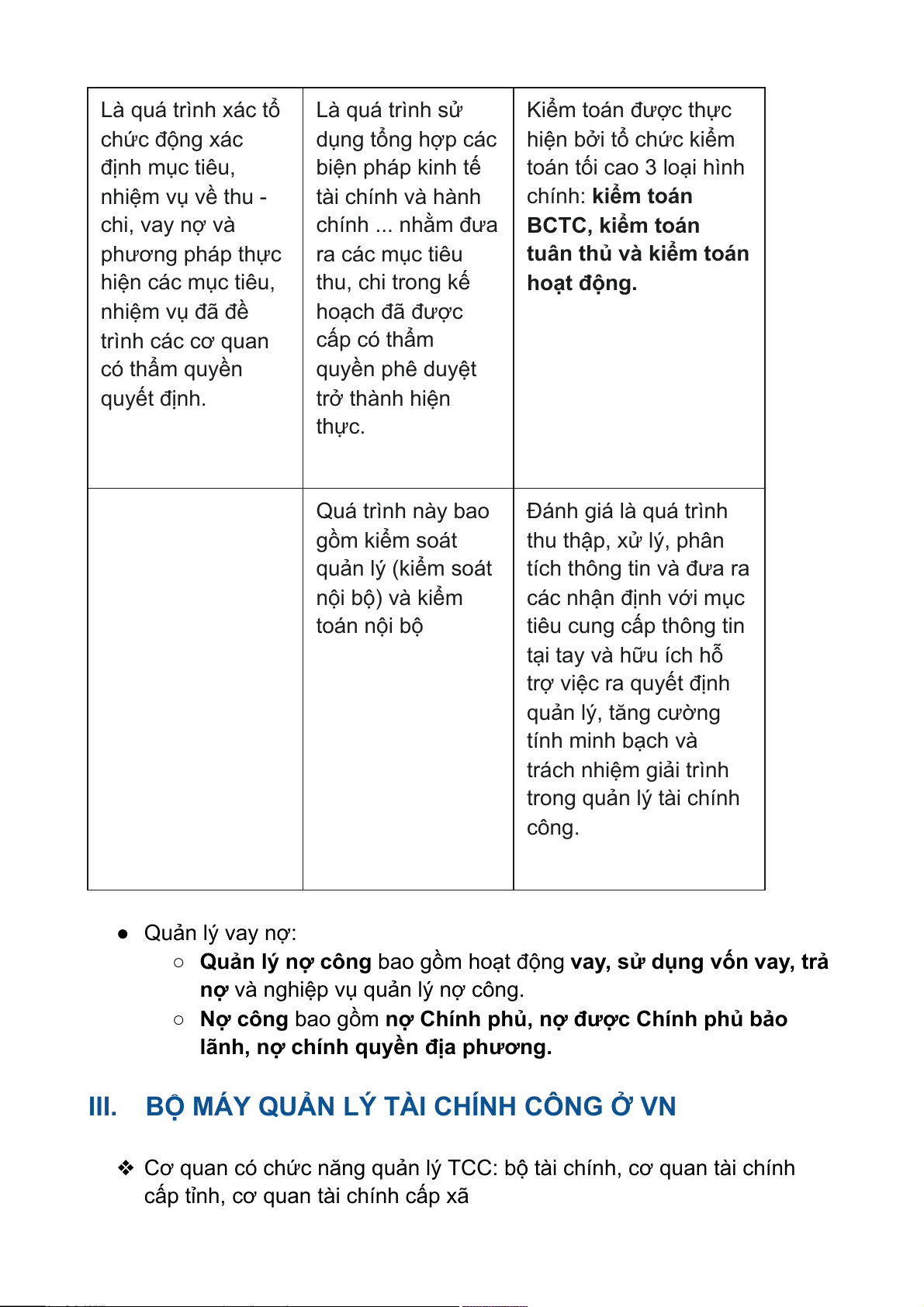

❖ 3 giai đoạn chinh của quá trình quản lý TCC:

➢ xây dựng và quyết định kế hoạch TCC (kế hoạch tài chính năm

và trung hạn, dự toán NSNN năm)

➢ tổ chức thực hiện kế hoạch TCC

➢ kiểm toán bên ngoài và đánh giá tình hình thực hiện kế hoạch TCC

1) THU NGÂN SÁCH NHÀ NƯỚC (điều 5,36,38)

● Toàn bộ các khoản thu từ thuế, lệ phí;

● Phí thu từ các hoạt động dịch vụ do các cơ quan nhà nước trung ương

thực hiện/ Các khoản phí thu từ hoạt động dịch vụ do đơn vị sự nghiệp

công lập và tổ chức được cơ quan có thẩm quyền giao cung cấp dịch

vụ công nộp ngân sách nhà nước theo quy định của pháp luật;

● Viện trợ không hoàn lại của Chính phủ các nước, tổ chức quốc tế, tổ

chức khác, cá nhân nước ngoài cho Nhà nước, Chính phủ Việt Nam;

● Các khoản thu khác theo quy định của pháp luật.

2) CHI NGÂN SÁCH NHÀ NƯỚC (điều 5,37,39)

● chi đầu tư phát triển ● chi thường xuyên ● chi dự phòng ● chi khác

● bổ sung có mục tiêu (TW)

● chi đầu tư quốc gia (TW)

● chi trả nợ, lãi và viện trợ (TW, tỉnh)

★ 3 giai đoạn chính của quá trình quản lý TCC: Giai đoạn 1: Xây Giai đoạn 2: Tổ Giai đoạn 3: Kiểm dựng và quyết chức thực hiện toán, bên ngoài và định kế hoạch tài kế hoạch tài đánh giá tình hình chính công chính công thực hiện kế hoạch tài chính công Là quá trình xác tổ Là quá trình sử Kiểm toán được thực chức động xác dụng tổng hợp các

hiện bởi tổ chức kiểm định mục tiêu, biện pháp kinh tế

toán tối cao 3 loại hình nhiệm vụ về thu - tài chính và hành chính: kiểm toán chi, vay nợ và

chính ... nhằm đưa BCTC, kiểm toán phương pháp thực ra các mục tiêu tuân thủ và kiểm toán hiện các mục tiêu, thu, chi trong kế hoạt động. nhiệm vụ đã đề hoạch đã được trình các cơ quan cấp có thẩm có thẩm quyền quyền phê duyệt quyết định. trở thành hiện thực. Quá trình này bao Đánh giá là quá trình gồm kiểm soát thu thập, xử lý, phân quản lý (kiểm soát

tích thông tin và đưa ra nội bộ) và kiểm

các nhận định với mục toán nội bộ tiêu cung cấp thông tin

tại tay và hữu ích hỗ

trợ việc ra quyết định quản lý, tăng cường tính minh bạch và trách nhiệm giải trình trong quản lý tài chính công. ● Quản lý vay nợ:

○ Quản lý nợ công bao gồm hoạt động vay, sử dụng vốn vay, trả

nợ và nghiệp vụ quản lý nợ công.

○ Nợ công bao gồm nợ Chính phủ, nợ được Chính phủ bảo

lãnh, nợ chính quyền địa phương.

III. BỘ MÁY QUẢN LÝ TÀI CHÍNH CÔNG Ở VN

❖ Cơ quan có chức năng quản lý TCC: bộ tài chính, cơ quan tài chính

cấp tỉnh, cơ quan tài chính cấp xã ❖ Chức năng:

➢ tham mưu chính sách: CS thế, thu chi NSNN, vay nợ,...

➢ thực hiện chính sách: quản lý thu thuế, quản lý ngân quỹ, quản lý

nợ, mua sắm đấu thầu công,...

1. Cơ quan chức năng trong quản lý TCC

- Cơ quan tài chính là cơ quan thực hiện chức năng quản lý nhà nước và

chuyên môn về tài chính bao gồm: Bộ Tài chính, cơ quan chuyên môn

về tài chính thuộc Ủy ban nhân dân cấp tỉnh (cơ quan tài chính cấp

tỉnh) và phòng có chức năng tham mưu về tài chính thuộc Ủy ban nhân

dân cấp xã (cơ quan tài chính cấp xã)

2. Chức năng chính của cơ quan tài chính trong quản lý TCC

- Tham mưu chính sách: Chính sách thuế, chính sách chi ngân sách, chính sách vay nợ.

- Thực hiện chính sách: Quản lý ngân sách nhà nước, quản lý ngân quỹ,

quản lý nợ công, quản lý đấu thầu

3. Nhiệm vụ chính của cơ quan tài chính trong quản lý tài chính công

- Xây dựng dự toán ngân sách nhà nước trung hạn và hằng năm, kế

hoạch đầu tư công trung hạn và hằng năm, kế hoạch vay, trả nợ trung hạn và hằng năm

- Xây dựng định mức phân bổ chi ngân sách nhà nước; các chế độ, tiêu

chuẩn, định mức về: chi ngân sách, kế toán, thanh toán, quyết toán,

mục lục ngân sách nhà nước.

- Tổ chức thực hiện ngân sách nhà nước bao gồm quản lý thu, quản lý

ngân quỹ, quản lý nợ, quản lý đấu thầu và đánh giá hiệu quả chi ngân sách nhà nước

4. Chức năng của cơ quan quản lý thuế

- Cơ quan thuế: Cục Thuế; Thuế tỉnh, thành phố; Thuế cơ sở.

- Cơ quan hải quan: Cục Hải quan; Chi cục Hải quan khu vực, Hải quan

cửa khẩu/ngoài cửa khẩu.

5. Chức năng của cơ quan quản lý thuế

- Cơ quan thuế: Quản lý nhà nước về các khoản thu nội địa trong phạm

vi cả nước, bao gồm: thuế, phí, lệ phí và các khoản thu khác của ngân

sách nhà nước và tổ chức quản lý thuế.

- Cơ quan hải quan: Tổ chức thực hiện pháp luật về thuế và các khoản

thu khác đối với hàng hóa xuất khẩu, nhập khẩu.

6. Chức năng của cơ quan quản lý ngân quỹ

- Kho bạc nhà nước: Cơ quan Kho bạc Nhà nước ở trung ương, Kho

bạc Nhà nước khu vực, Phòng giao dịch.

- Chức năng: Tổ chức thực hiện việc thu nộp vào quỹ ngân sách nhà

nước; hướng dẫn và thực hiện thanh toán, chi trả các khoản chi của

ngân sách nhà nước; thực hiện kế toán ngân sách nhà nước; huy động

vốn cho ngân sách nhà nước qua việc phát hành công cụ nợ của Chính phủ.

CHƯƠNG 2: QUẢN LÝ NGÂN SÁCH NHÀ NƯỚC

I. KHÁI NIỆM, PHÂN LOẠI NGÂN SÁCH NHÀ NƯỚC 1. Khái niệm

● NSNN là toàn bộ các khoản thu, chi của Nhà nước được dự toán và

thực hiện trong một khoảng thời gian nhất định do cơ quan nhà nước

có thẩm quyền quyết định để bảo đảm thực hiện các chức năng, nhiệm vụ của Nhà nước.

2. Các tiêu thức phân loại

Tài liệu liên quan:

-

Đề cương luận văn thạc sĩ: Tăng cường thu hút nguồn nhân lực của Công ty TNHH MTV 790 môn Quản lý tài chính công | Trường Đại học Lâm Nghiệp

44 22 -

Quy định lập kế hoạch tài chính 5 năm | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

45 23 -

Luật Ngân sách Nhà nước 2015 – Những Quy định Cơ bản và Chi tiết | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

41 21 -

Phân Cấp Quản Lý Thu Ngân Sách Nhà Nước: Chi Tiết và Ý Nghĩa | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

29 15 -

Quản Lý Vốn Doanh Nghiệp: Tầm Quan Trọng và Phương Pháp Hiệu Quả | Quản lý tài chính công | Trường Đại Học Lâm Nghiệp

35 18