TOP 2 câu hỏi kế toán chi phí môn chủ nghĩa xã hội khoa học| trường Đại học Huế

Công ty M đang xem xét quyết định tăng quy mô cửa hàng X. Các nhà quản trị cần những thông tin về khả năng sinh lời của các bộ phận kinh doanh của cửa hàng. Tình hình sản xuất kinh doanh của ba bộ phận tại cửa hàng X của Công ty như sau.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Chủ nghĩa xã hội khoa học (BLAW 1032) 31 tài liệu

Trường: Đại học Huế 411 tài liệu

Tác giả:

Preview text:

lO M oARcPS D| 45467232 lO M oARcPS D| 45467232 Câu 1

Công ty M đang xem xét quyết định tăng quy mô cửa hàng X. Các nhà quản trị cần những

thông tin về khả năng sinh lời của các bộ phận kinh doanh của cửa hàng. Tình hình sản

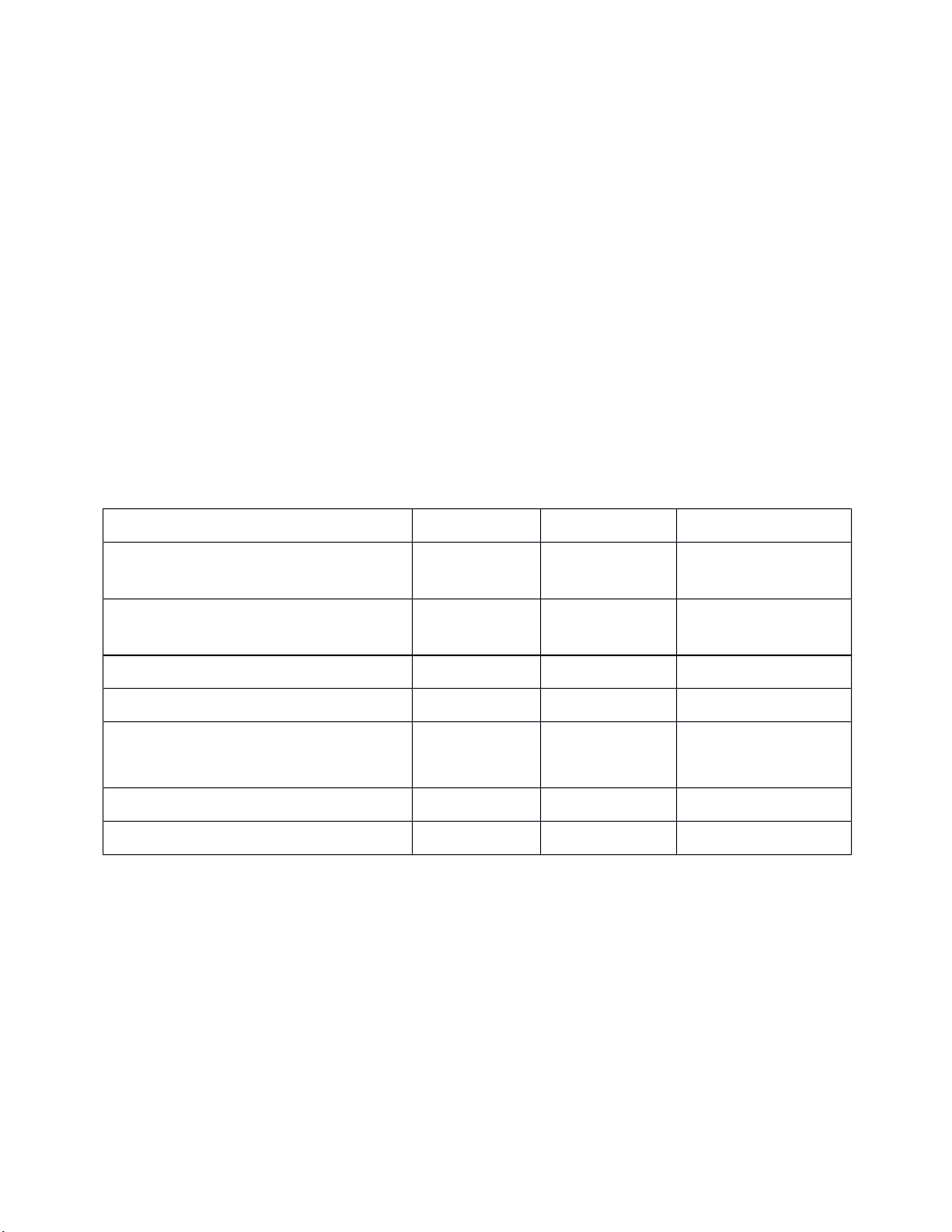

xuất kinh doanh của ba bộ phận tại cửa hàng X của Công ty như sau: Chỉ tiêu Đồ uống Bánh ép Bánh tráng nướng Doanh thu 158.700.000 đ 420.120.000 đ 241.980.000 đ Giá vốn 120.000.000 đ 300.000.000 đ 180.000.000 đ

Chi phí mua lại chai đựng đồ uống 2.400.000 đ 0 đ 0 đ

Số lượng hoá đơn mua hàng 72 168 72

Số lượng hàng vận chuyển về 60 438 132

và vận chuyển đi (lượt)

Số lượng thời gian lưu kho (giờ) 108 1.080 540

Số lượng hàng hoá bán ra (lượt) 25.200 220.800 61.200

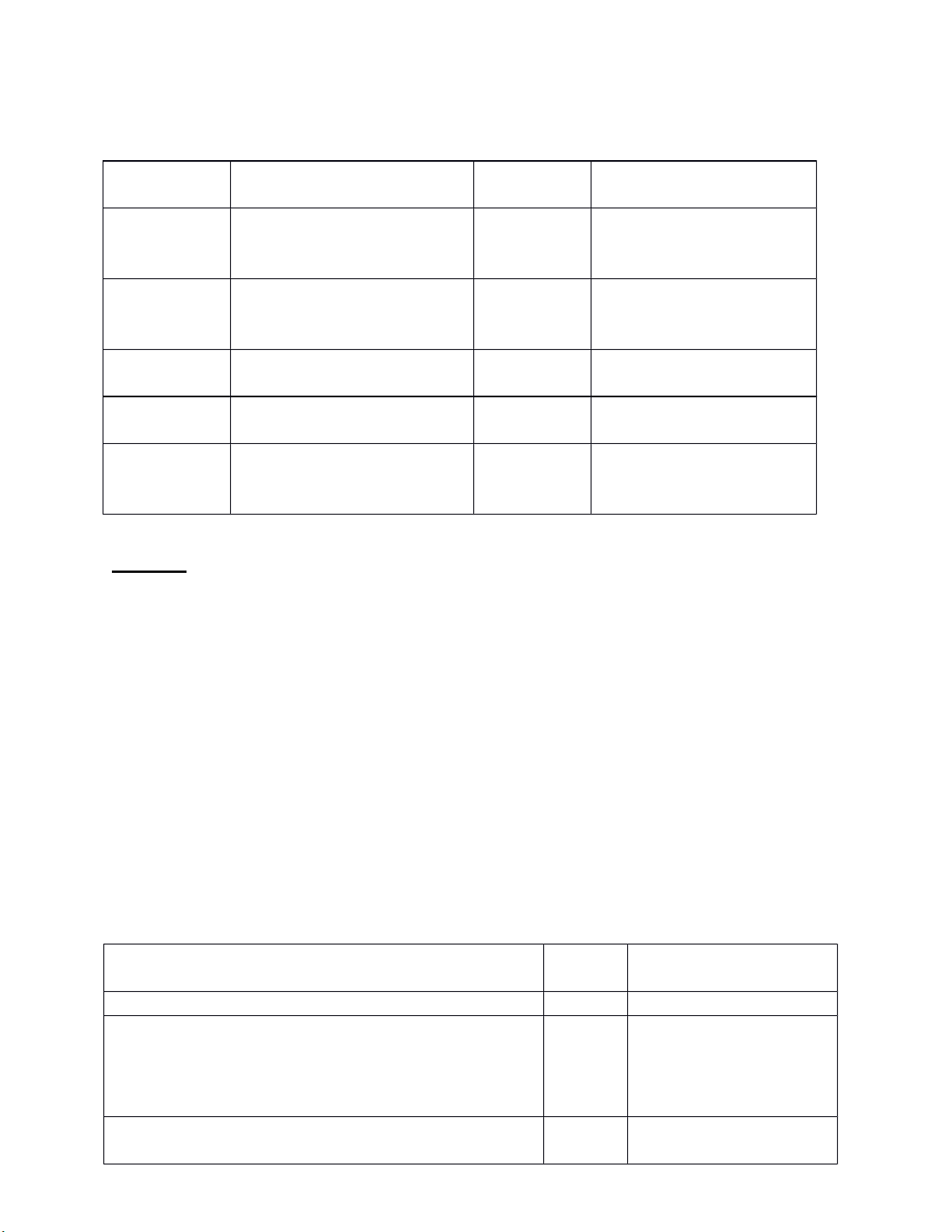

Chi phí hoạt động trợ giúp bán hàng của Công ty A trong năm tài chính 2015 như sau: Loại hoạt Tổng Mô tả hoạt động Tiêu chuẩn phân bổ động chi phí Tập hợp trực tiếp cho 1. Thu mua Trả lại những chai rỗng về lO M oARcPS D| 45467232 2. 400.000đ hoạt động kinh doanh đồ chai cửa hàng uống 2. Tạo hoá

Toàn bộ những hoạt động 31.200.000 đơn mua 312 hoá đơn mua hàng liên quan tạo hoá đơn đ hàng 3. Giao và Phân phối và nhận hàng 50.400.000

630 lượt giao và nhận nhận hoá đ 34.560.000 4. Lưu kho

Lưu kho hàng hoá 1.728 giờ lưu kho đ Trợ giúp cho khách hàng

5. Trợ giúp bao gồm cả kiểm tra sản 61.440.000 307.200 lượt hàng bán khách hàng phẩm và đóng gói Yêu cầu: a.

Công ty A hiện đang phân bổ toàn bộ chi phí hoạt động trợ giúp bán hàng cho ba bộ phận

đồuống, bánh ép và bánh tráng nướng trên cơ sở giá vốn hàng bán của mỗi lbộ phận. Hãy tính toán

lợi nhuận và tỷ lệ % lợi nhuận trên doanh thu của từng bộ phận. b.

Nếu Công ty A phân bổ chi phí hoạt động trợ giúp bán hàng cho các bộ phận theo mô

hìnhABC thì lợi nhuận và tỷ lệ % lợi nhuận trên doanh thu của mỗi bộ phận là bao nhiêu? Câu 2

Công ty K là một công ty cung cấp các linh kiện cho việc lắp ráp xe máy. Công ty đang mở

rộng việc sản xuất linh kiện Y với tổng số lượng sản phẩm là 2.000 sản phẩm với giá bán

dự tính là 15.000đ/sp. Hiện tại, Công ty sử dụng hệ thống chi phí truyền thống, trong đó

chi phí sản xuất chung được phân bổ theo chi phí lao động trực tiếp với hệ số để phân bổ

chi phí sản xuất chung là 400% của chi phí lao động trực tiếp.

Số liệu về lợi nhuận của sản phẩm linh kiện Y dựa trên quan điểm truyền thống được tính

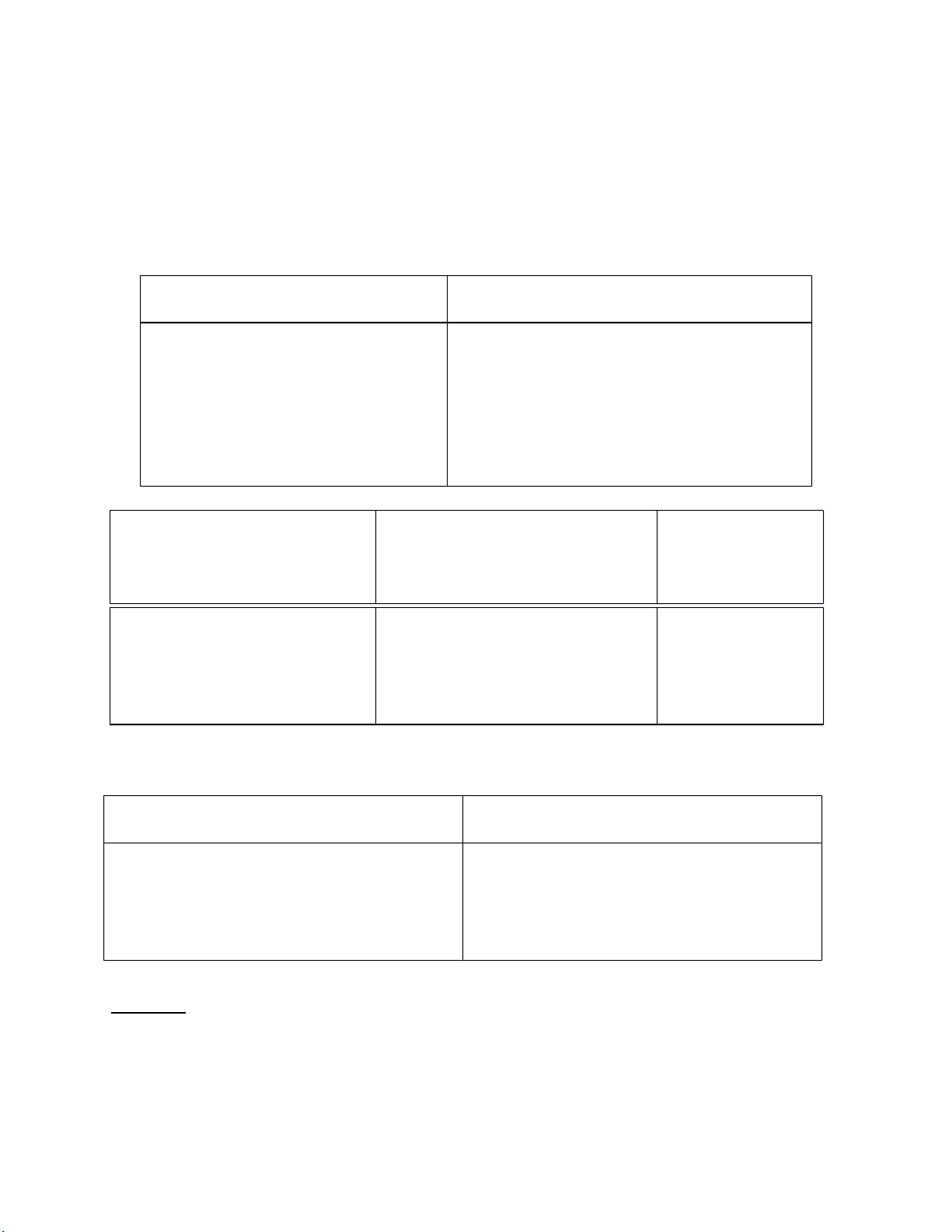

như sau: (đơn vị tính: 1.000đ) Chỉ tiêu Tổng số

Trên 1 đơn vị sản phẩm ( 2.000 sản phẩm) Tổng doanh thu 30.000 15

Giá vốn hàng bán 20.000 10 Chi phí NVL trực tiếp 10.000 5

Chi phí nhân công trực tiếp 2.000 1

Chi phí sản xuất chung (400% x chi phí NCTT) 8.000 4 lO M oARcPS D| 45467232 Lợi nhuận gộp 10.000 5 % Lợi nhuận gộp 33,33%

Gần đây, nhà quản lý của Công ty đang xem xét quyết định áp dụng phương pháp kế toán

chi phí theo mức độ hoạt động (phương pháp ABC). Những số liệu sau đây được thu thập

liên quan đến chi phí sản xuất chung toàn công ty. Các hoạt động

Chi phí liên quan đến các hoạt động

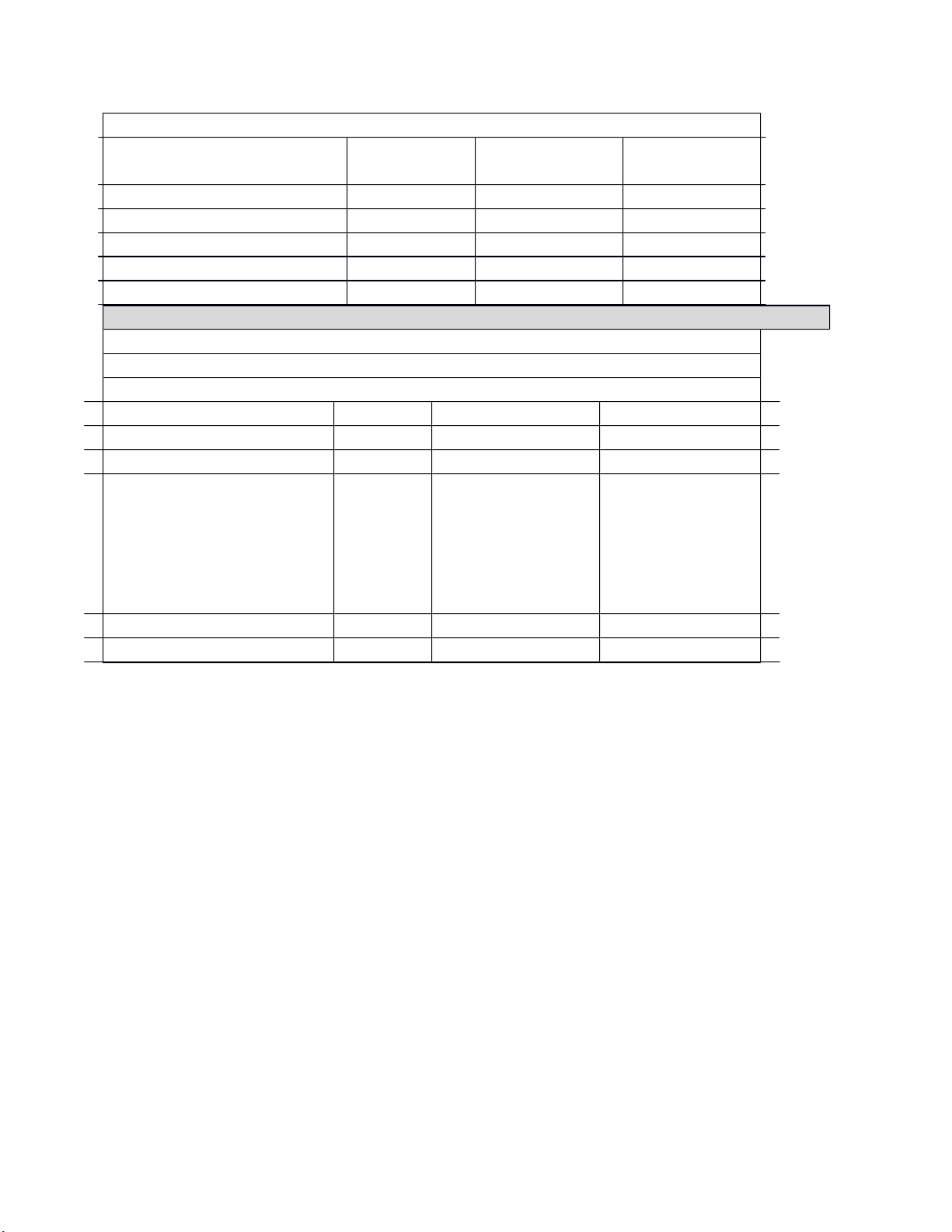

năm của toàn công ty (1.000đ) Chất lượng sản phầm 1.000.000 Lập trình sản xuất 100.000

Thiết lập (chương trình bán hàng) 1.400.000 Chở hàng 600.000 Quản lý việc chở hàng 100.000 Sản xuất 3.200.000 Tổng chi phí gián tiếp 6.400.000 Tổng số lượng Căn cứ phân bổ căn cứ phân bổ Hoạt động hoạt động hàng năm cho tất cả các sản phẩm Chất lượng sản phầm

Số lượng nguyên liệu bị loại bỏ 20.000 tấn

Lập trình sản xuất và thiết lập Số lần thiết lập 1.000 lần

Chở hàng Số lượng container hàng 120.000 xe Quản lý việc chở hàng Số chuyến

hàng 2.000 lần Sản xuất Số giờ máy 20.000 giờ

Bộ phận kế toán và kỹ thuật thực hiện phân tích các hoạt động và cung cấp các ước tính về

tổng số lượng căn cứ phân bổ được sử dụng cho việc sản xuất 2.000 sản phẩm 24Z2 như sau:

Căn cứ phân bổ hoạt động

Số lượng căn cứ phân bổ cho sản phẩm Y

Số lượng mảnh nguyên liệu bị loại bỏ 240 tấn Số lần thiết lập 8 lần Số lượng container hàng 20 xe Số chuyến hàng 10 lần Số giờ máy 30 giờ

Yêu cầu: Hãy sử dụng phương pháp ABC để giúp nhà quản lý của Công ty xác định lại chi

phí đơn vị và lợi nhuận của sản phẩm Y của Công ty. lO M oARcPS D| 45467232

Báo cáo kết quả kinh doanh Chỉ tiêu Đồ uống Bánh ép Bánh tráng nướng Doanh thu Giá vốn

Chi phí trợ giúp bán hàng Lợi nhuận Tỷ lệ LN/doanh thu (%) Yêu cầu b

Báo cáo kết quả kinh doanh Chỉ tiêu Đồ uống Bánh ép Bánh tráng nướng Doanh thu Giá vốn

Chi phí trợ giúp bán hàng - Thu mua - Tạo hóa đơn - Giao và nhận - Lưu kho - Trợ giúp khách hàng Lợi nhuận Tỷ lệ LN/ doanh thu

Tài liệu liên quan:

-

Đặc Trưng Cơ Bản Của Chủ Nghĩa Xã Hội Việt Nam: Thực Tiễn và Tầm Nhìn

119 60 -

CHỦ NGHĨA XÃ HỘI KHOA HỌC ( đề cương ôn tập cho sinh viên không chuyên năm 1 năm 2)

99 50 -

Logic học và phương pháp nghiên cứu khoa học | môn chủ nghĩa xã hội khoa học | trường Đại học Huế

293 147 -

Bài thi giữ kỳ | môn chủ nghĩa xã hội khoa học | trường Đại học Huế

254 127 -

Top 11 câu hỏi đề cương môn chủ nghĩa xã hội khoa học | trường Đại học Huế

333 167