Trắc nghiệm - Bài tập Kế tài chính 2 chương trình mới| Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tối và đạt điểm cao trong kì thi sắp tới

Môn: Kinh tế chính trị Mác-Lênin (KTCT2D02) 611 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.2 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: BÁO CÁO TÀI CHÍNH VÀ CHUẨN MỰC KẾ TOÁN

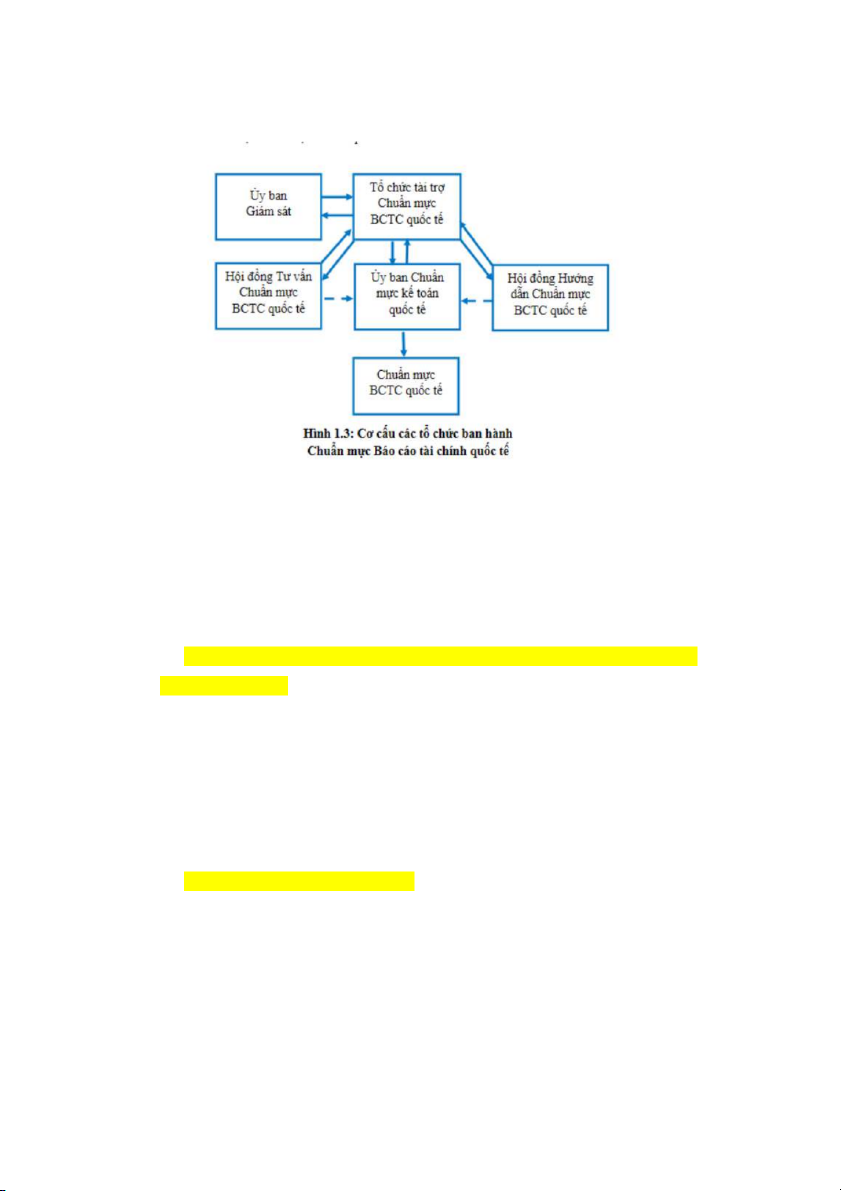

1. IFRS do cơ quan nào ban hành? a. IOSCO

b. Ủy ban Chuẩn mực kế toán quốc tế IASB

c. Hội đồng tư vấn IFRS

d. Hội đồng hướng dẫn IFRS

2. BCTC nào không bắt buộc theo chế độ kế toán Việt Nam?

a. Báo cáo tình hình tài chính

b. Báo cáo thay đổi vốn chủ sở hữu c. Báo cáo thu nhập d. Thuyết minh BCTC

3. Mục tiêu chính của BCTC là cung cấp thông tin cho đối tượng nào?

a. Các cấp quản lý trong công ty b. Kiểm toán nội bộ c. Kiểm toán bên ngoài d. Các nhà đầu tư

4. Việt Nam đang áp dụng Các chuẩn mực BCTC quốc tế IFRS ở phạm vi nào?

a. Bắt buộc áp dụng IFRS cho các doanh nghiệp niêm yết trên thị trường chứng khoán

b. Bắt buộc áp dụng IFRS cho các doanh nghiệp có vốn đầu tư nước ngoài

c. Bắt buộc áp dụng IFRS cho mọi doanh nghiệp

d. Chưa bắt buộc áp dụng IFRS

5. Quy định ban hành các Chuẩn mực BCTC quốc tế IFRS bao gồm:

a. Xác định vấn đề, Phân tích sơ bộ, Ban hành dự thảo, Ban hành chính thức

b. Phân tích sơ bộ, Xác định vấn đề, Ban hành dự thảo, Ban hành chính thức

c. Xác định vấn đề, Ban hành sự thảo, Phân tích sơ bộ, Ban hành chính thức

d. Phân tích sơ bộ, Ban hành dự thảo, Xác định vấn đề, Ban hành chính thức

6. Khoảng cách kỳ vọng là gì?

a. Sự khác biệt giữa nhu cầu thông tin của người quản lý và nhà đầu tư

b. Sự khác biệt giữa mong muốn của các cổ đông và công chúng

c. Sự khác biệt giữa việc mà kế toán viên có thể làm và việc mà mọi

người nghĩ rằng kế toán viên có thể làm

d. Sự khác biệt giữa kết quả mà kiểm toán viên nội bộ và kiểm toán viên bên ngoài cung cấp

7. Mối quan hệ giữa Ủy ban Chuẩn mực kế toán quốc tế IASB và Hội

đồng Tư vấn Chuẩn mực BCTC quốc tế là gì?

a. Ủy ban Chuẩn mực kế toán quốc tế IASB giám sát Hội đồng tư vấn

chuẩn mực BCTC quốc tế.

b. Hội đồng Tư vấn Chuẩn mực BCTC quốc tế tư vấn cho Ủy ban Chuẩn

mực kế toán quốc tế IASB.

c. Hội đồng Tư vấn Chuẩn mực BCTC quốc tế chỉ đạo Ủy ban Chuẩn

mực kế toán quốc tế IASB.

d. Ủy ban Chuẩn mực kế toán quốc tế IASB có trách nhiệm báo cáo với

Hội đồng Tư vấn Chuẩn mực BCTC quốc tế.

8. Các doanh nghiệp vừa và nhỏ tại Việt Nam áp dụng chế độ kế toán theo quy định nào? a. Thông tư 133/2016/TT-BTC b. Thông tư 200/2014/TT-BTC c. Thông tư 107/2017/TT-BTC

d. Có thể chọn áp dụng Thông tư 133/2016/TT-BTC hoặc Thông tư 200/2014/TT-BTC

9. Mối quan hệ giữa Hội đồng Tư vấn Chuẩn mực BCTC quốc tế và

Hội đồng Hướng dẫn Chuẩn mực BCTC quốc tế là gì? a. Chỉ đạo b. Tư vấn c. Báo cáo

d. Không có mối liên hệ trực tiếp

10. Khó khăn trong việc chuyển đổi áp dụng Chuẩn mực BCTC quốc

tế IFRS tại Việt Nam là gì? a. Chi phí tốn kém b. Rào cản ngôn ngữ

c. Chất lượng nguồn nhân lực

d. Tất cả các đáp án trên.

Thêm câu hỏi tn ở ngoài

1. Báo cáo kế toán tài chính cung cấp thông tin cho các đối tượng:

a. Cơ quan nhà nước (cơ quan thuế, cơ quan thống kê, kiểm toán nhà

nước, cơ quan hải quan, cơ quan quản lý thị trường chứng khoán) b . Ngân hàng.. c. Nhà đầu tư

d. Tất cả các đối tượng trên

2. Báo cáo kế toán quản trị cung cấp thông tin cho:

a. Cơ quan nhà nước (cơ quan thuế, cơ quan thống kê, kiểm toán nhà nước, cơ quan hải quan)

b. Các cấp quản trị của doanh nghiệp lập báo cáo c. Nhà đầu tư d. Người lao động

3. Hệ thống báo cáo tài chính trong các doanh nghiệp Việt Nam gồm:

a. Báo cáo tình hình tài chính, Báo cáo thu nhập, Báo cáo vốn chủ sở,

Thuyết minh báo cáo tài chính

b. Báo cáo tình hình tài chính, Báo cáo thu nhập, Báo cáo lưu chuyển tiền

tệ, Thuyết minh báo cáo tài chính

c. Báo cáo tình hình tài chính, Báo cáo thu nhập, Báo cáo vốn chủ sở hữu,

Báo cáo lưu chuyển tiền tệ

d. Báo cáo tình hình tài chính, Báo cáo vốn chủ sở hữu, Báo cáo lưu

chuyển tiền tệ, Thuyết minh báo cáo tài chính

CHƯƠNG 2: KHUÔN KHỔ LÝ THUYẾT SỬ DỤNG ĐỂ LẬP BÁO CÁO TÀI CHÍNH

1. Khuôn khổ lý thuyết về kế toán tài chính là:

a. Một tập hợp các khoản mục tạo bên BCTC

b. Một bộ các quy định chi phối BCTC

c. Một bộ các nguyên tắc làm nền tảng cho BCTC

d. Một bộ các chuẩn mực kế toán

Giải thích: Giáo trình trang 57

2. Thông tin trên BCTC cung cấp cho đối tượng nào là chính?

a. Nhà đầu tư và nhân viên của doanh nghiệp

b. Nhà đầu tư và người/tổ chức cho vay

c. Nhân viên doanh nghiệp và người/tổ chức cho vay

d. Nhà đầu tư và khách hàng

Giải thích: Mục địch của báo cáo tài chính là cung cấp thông tin của các

đơn vị cho các nhà đầu tư hiện tại và tiểm năng, các chủ nợ và những người

quan tâm khác trong việc ra quyết định

3. Những đặc tính cơ bản phản ánh chất lượng thông tin kế toán bao gồm:

a. Tính phù hợp và trình bày trung thực

b. Tính so sánh và tính so sánh

c. Trình bày trung thực và tính so sánh

d. Tính có thể kiểm chứng và tính dễ hiểu

Giải thích: Các đặc tính cơ bản là: tính phù hợp và trình bày trung thực;

các đặc tính tăng cường là: Tính so sánh, tính nhất quán, có thể kiểm chứng, kịp thời và dễ hiểu

4. Những đặc tính bổ sung phản ánh chất lượng thông tin kế toán bao gồm:

a. Tính phù hợp và trình bày trung thực

b. Tính so sánh và tính dễ hiểu

c. Tính phù hợp và tính kịp thời

d. Tính dễ hiểu và trình bày trung thực

Giải thích: Các đặc tính cơ bản là: tính phù hợp và trình bày trung thực;

các đặc tính tăng cường là : tính so sánh, tính nhất quán, có thể kiểm chứng, kịp thời và dễ hiểu.

5. Nhận định nào sau đây là không đúng?

a. Các ngân hàng không muốn cho các công ty kinh doanh thua lỗ vay

ngay cả khi khả năng thanh khoản của công ty là tốt.

b. Các nhân viên trong công ty cũng quan tâm đến lợi nhuận và mức độ thanh khoản của công ty.

c. BCTC chỉ cung cấp thông tin cho cổ đông và nhà đầu tư.

d. BCTC cung cấp thông tin cho những người sử dụng để ra quyết định.

Giải thích : Đối tượng sử dụng thông tin của BCTC: đa dạng – cổ đông,

nhà quản lý nhà đầu tư, tổ chức tín dụng, nhà cung cấp, chủ nợ, người lao

động, cơ quan nhà nước có thẩm quyền

6. Ngày 12/5/n, Công ty Trường Hải nhận được CU100,000 từ Công

ty Hùng Anh để đặt cọc mua 10 xe ô tô bán tải. Tổng trị giá của 10 chiếc

xe là CU1,000,000. Ngày 15/7/20N, Trường Hải bàn giao 10 xe ô tô theo

đúng các đặc điểm đã ghi trên hợp đồng cho Công ty Hùng Anh. Ngày

8/8/N, Công ty Hùng Anh thanh toán CU800.000 và đến ngày 10/10/2N họ

thanh toán nốt số tiền còn lại. Doanh thu của Công ty Trường Hải sẽ

được ghi nhận vào thời điểm nào? a. 12/5/N b. 15/7/N c. 8/8/N d. 10/10/N

Doanh thu được ghi nhận khi công ty đã đáp ứng nghĩa vụ thực hiện cho

khách hàng. Ở đây: Công ty Trường Hải đã thực hiện nghĩa vụ là bàn giao 10

xe ô tô theo đúng các đặc điểm đã ghi trên hợp động cho Công ty Hùng Anh vào ngày 15/7/20N

7. Nghiệp vụ nào được ghi nhận vào chi phí của doanh nghiệp?

a. Trả một phần nợ gốc vay ngân hàng

b. Chi trả cổ tức cho cổ đông

c. Chi tiền mua một mảnh đất làm văn phòng

d. Thanh toán tiền thuê nhà của giai đoạn hiện tại

8. Công ty mia một máy tính (laptop) với giá CU520 để bộ phận văn

phòng sử dụng, số tiền mua máy tính được ghi nhận vào chi phí của công

ty chứ không ghi vào tài sản trên Báo cáo tình hình tài chính do quy định

tài sản phải có giá trị từ CU1,000 trở lên. Công ty đã áp dụng nguyên tắc

hay giả định nào trong tình huống này? a. Thận trọng b. Trọng yếu c. Hoạt động liên tục d. Tiền tệ

9. Công ty chuyên cung cấp hoa tươi Florit đã xây dựng một chuỗi

các cửa hàng bán hoa, trong đó chú trọng đến dịch vụ chăm sóc khách

hàng bằng cách gửi quà tặng cho họ trong các dịp lễ và cư xử lịch thiệp

đối với khách hàng. Cô A chủ công ty cho rằng, lợi thế thương mại của

công ty là Cu1,000,000. Nguyên tắc, giả định kế toán nào chỉ ra việc định

giá lợi thế thương mại của cô A là sai? a. Hoạt động liên tục b. Thực thể kinh doanh c. Tiền tệ d. Thận trọng

10. Phát biểu sau đây về BCTC là không chính xác?

a. Tài sản dài hạn không được báo cáo với giá trị cao hơn giá có thể bán của tài sản.

b. Nợ phải trả chỉ được ghi nhận nếu đó là nghĩa vụ phải thanh toán hiện tại.

c. Chi phí được ghi nhận dù đã thanh toán hay chưa thanh toán.

d. Một tài sản chỉ được ghi nhận nếu tài sản đó được kiểm soát bởi doanh

nghiệp và đem lại lợi kinh tế trong tương lai cho doanh nghiệp.

Giải thích: Nợ phải trả là nghĩa vụ hiện tại của đơn vị mà phát sinh từ

những giao dịch trong quá khứ mà đơn vị có trách nhiệm phải thanh toán.

CHƯƠNG 3: BÁO CÁO THU NHẬP, BÁO CÁO VỐN CHỦ SỞ

HỮU VÀ THÔNG TIN CÓ LIÊN QUAN

1. Báo cáo thu nhập có các tác dụng sau:

a. Đánh giá kết quả thực hiện của công ty trong quá khứ.

b. Cung cấp cơ sở cho việc dự đoán kết quả thực hiện trong tương lai.

c. Giúp đánh giá mức độ rủi ro hay tính không chắc chắn của các dòng

tiền đạt được trong tương lai.

d. Tất cả các yếu tố trên.

2. Các hạn chế của báo cáo thu nhập:

a. Các công ty bỏ qua các khoản mục từ Báo cáo thu nhập mà chúng

không thể đo lường một cách đáng tin cậy.

b. Số liệu về lợi nhuận bị ảnh hưởng bởi các phương pháp kế toán được lựa chọn.

c. Đo lường lợi nhuận liên quan đến các xét đoán chuyên môn.

d. Tất cả các yếu tố trên.

3. Các cách thức cơ bản của điều chỉnh lợi nhuận (quản trị lợi nhuận):

a. Tăng thu nhập trong năm hiện hành.

b. Chuyển chi phí sang những năm sau.

c. Giả các khoản thu nhập thực hành để tăng thu nhập trong tương lai.

d. Tất cả các cách thức trên.

4. Các yếu tố cơ bản quan trọng nhất của Báo cáo thu nhập bao gồm: a. Thu nhập. b. Chi phí. c. Nợ phải trả. d. Phương án a và b.

5. Các yếu tố trung gian của Báo cáo thu nhập bao gồm: a. Lợi nhuận gộp.

b. Lợi nhuận trước thuế thu nhập doanh nghiệp. c. Lợi nhuận thuần.

d. Tất cả các đáp án trên.

6. Khoản mục nào dưới đây không được yêu cầu phải trình bày trên

Báo cáo thu nhập theo chế độ kế toán Việt Nam nhưng Chuẩn mực

BCTC quốc tế (IFRS) thì có:

a. Các hoạt động bị chấm dứt.

b. Khoản đầu tư vào công ty liên kết được ghi nhận theo giá trị hợp lý.

c. Lãi được chia từ công ty liên doanh. d. EPS cơ bản.

7. Mệnh đề nào dưới đây là đúng?

a. IFRS không cho phép việc đánh giá lại tài sản cố định hữu hình và các tài sản vô hình.

b. IFRS đưa ra các lựa chọn tương tự như VAS về trình bày lợi nhuận hoạt động kinh doanh.

c. Các công ty phải phân loại chi phí theo chức năng.

d. IFRS đưa ra khái niệm cho tất cả các khoản mục được trình bày trên Báo cáo thu nhập.

8. Điều chỉnh hồi tố được áp dụng trong trường hợp công ty:

a. Thay đổi chính sách kế toán.

b. Thay đổi ước tính kế toán.

c. Thay đổi vốn chủ sở hữu.

d. Thay đổi tài sản vô hình.

9. Phần lợi ích của cổ đông không kiểm soát (NCI) trên Báo cáo thu

nhập được yêu cầu trình bày với:

a. Chế độ kế toán Việt Nam, nhưng IFRS thì không.

b. IFRS nhưng Chế độ kế toán Việt Nam thì không.

c. Cả IFRS và Chế độ kế toán Việt Nam.

d. Cả IFRS và Chế độ kế toán Việt Nam đều không yêu cầu.

10. Cách tính EPS theo IFRS và Chế độ kế toán Việt Nam là: a. Giống nhau. b. Hoàn toàn khác nhau. c. Một phần giống nhau.

d. Không câu trả lời nào đúng.

CHƯƠNG 4: BÁO CÁO TÌNH HÌNH TÀI CHÍNH, BÁO CÁO LƯU

CHUYỂN TIỀN TỆ VÀ THUYẾT MINH BÁO CÁO TÀI CHÍNH

1. Trong các khoản mục sau của Báo cáo tình hình tài chính: Hàng

tồn kho, Tòa nhà, Đầu tư ngắn hạn, Phải thu khách hàng thì khoản mục

nào có tính thanh khoản cao nhất? a. Hàng tồn kho b. Tòa nhà c. Đầu tư ngắn hạn d. Phải thu khách hàng

2. Công ty X có các khoản mục tài sản vào ngày 31/12/2019 như sau:

Phải thu khách hàng CU20,000; hàng tồn kho CU30,000; DỰ phòng nợ

phải thu khó đòi CU3,000; tiền CU20,000; Bản quyền phát minh sáng chế

CU45,000. Tổng tài sản ngắn hạn của Công ty trên Báo cáo tình hình tài chính là: a. 118,000 b. 67,000 c. 112,000 d. 73,000

3. Khoản mục nào sau đây được ghi nhận là tài sản cố định vô hình

của doanh nghiệp trên Báo cáo tình hình tài chính?

a. Đội ngũ cán bộ nhân viên của doanh nghiệp

b. Bằng phát minh sáng chế

c. Danh sách khách hàng của doanh nghiệp d. Nhà xưởng

4. Công ty X có giá trị thuần có thể thực hiện được của khoản phải

thu của khách hàng dựa vào thời hạn thu của các khoản đó là CU750,000

tại thời điểm 31/12. Một số thông tin bổ sung:

- Dự phòng cho khoản phải thu khách hàng đầu kỳ: CU60,000.

- Khoản dự phòng nợ phải thu khó đòi xóa sổ trong kỳ: CU46,000.

- Khoản dự phòng nợ phải thu khó đòi ghi nhận lại trong kỳ: CU14,000

- Khoản phải thu tại ngày 31/12: CU800,000.

Khoản dự phòng nợ phải thu khó đòi tại thêm trên Báo cáo tình hình tài

chính của Công ty X tại thời điểm 31/12 là: a. CU30,000 b. CU42,000 c. CU10,000 d. CU22,000

5. Khoản mục nào sau đây không được ghi nhận là tài sản cố định vô

hình của doanh nghiệp trên Báo cáo tình hình tài chính? a. Quyền phát hành

b. Bản quyền, bằng sáng chế

c. Chương trình phần mềm

d. Tài năng lãnh đạo của nhà quản lý

6. Doanh nghiệp có các thông tin như sau: phân xưởng sản xuất trị

giá CU50,000, khấu hao tòa nhà dùng làm phân xưởng CU12,000. Rừng

cây trị giá CU10,000. Hàng tồn kho trị giá CU15,000; dự phòng giảm giá

hàng tồn kho là CU2,000. Vậy tổng tài sản cố định hữu hình thể hiện trên

Báo cáo tình hình tài chính là: a. CU48,000 b. CU60,000 c. CU61,000 d. CU63,000

7. Doanh nghiệp có các thông tin như sau: phân xưởng sản xuất trị giá

CU50,000, khấu hao tòa nhà dùng làm phân xưởng CU12,000. Rừng cây

trị giá CU10,000, bản quyền sáng chế trị giá CU15,000. Máy móc trị giá

CU20,000; khấu hao máy móc là CU3,000. Hàng tồn kho trị giá

CU15,000; dự phòng giảm giá hàng tồn kho là CU2,000. Vậy tổng tài sản

cố định hữu hình thể hiện trên Báo cáo tình hình tài chính là: a. CU48,000 b. CU65,000 c. CU80,000 d. CU63,000

8. Tiền thu được từ bán tài sản cố định của doanh nghiệp được phân

loại như thế nào trên Báo cáo lưu chuyển tiền tệ?

a. Lưu chuyển tiền từ hoạt động kinh doanh

b. Lưu chuyển tiền từ hoạt động đầu tư

c. Lưu chuyển tiền từ hoạt động tài chính

d. Không được trình bày trên Báo cáo lưu chuyển tiền tệ mà thể hiện trên Thuyết minh BCTC.

9. Giao dịch nào sau đây được xếp vào lưu chuyển từ hoạt động đầu

tư trên Báo cáo lưu chuyển tiền tệ?

a. Thu tiền từ khách hàng

b. Bán tài sản có định thu được tiền

c. Tiền trả cho các cổ đông

d. Phát hành cổ phần phổ thông thu được tiền

10. Trong Báo cáo lưu chuyển tiền tệ lập theo phương pháp gián tiếp,

sự tăng lên khoản hàng tồn kho được báo cáo như thế nào?

a. Không ảnh hưởng đến lưu chuyển tiền từ hoạt động kinh doanh của doanh nghiệp

b. Ảnh hưởng đến lưu chuyển tiền từ hoạt động đầu tư của doanh nghiệp

c. Được thêm vào lợi nhuận trước thuế của doanh nghiệp

d. Được trừ ra khỏi lợi nhuận trước thuế của doanh nghiệp

11. Cho dữ liệu tại Công ty A về các khoản phải thu phải trả trước khi

lập Báo cáo lưu chuyển tiền tệ như sau: Đơn vị tính: CU Ngày 1/1 Ngày 31/12 Phải thu khách 12,000 15,000 hàng Phải trả người bán 11,000 12,500

Nếu lợi nhuận trước thuế của Công ty là CU40,000. Trong kỳ chỉ có duy

nhất sự thay đổi liên quan đến phải thu và phải trả như trên. Vậy lưu chuyển

tiền từ hoạt động kinh doanh của doanh nghiệp là: a. CU44,500 b. CU43,000 c. CU41,50 d. CU38,500

CHƯƠNG 5: KẾ TOÁN VÀ GIÁ TRỊ THEO THỜI GIAN CỦA TIỀN

1. Khi một khoản tiền được đầu tư với lãi suất đơn, tiền lãi chỉ trả

trên vốn đầu tư ban đầu. a. Đúng b. Sai

2. Khi một khoản tiền được đầu tư với lãi suất kép, mỗi lần thanh

toán lãi là tái đầu tư. a. Đúng b. Sai

3. Nếu lãi suất là 8%, phương án nào có lợi nhất? => P0 = Pn/(1+8%p^n

a. Chấp nhận CU100,000 tại thời điểm hiện tại

b. Nhận CU 160,000 sau 5 năm = 109

c. Nhận CU150,000 sau 3 năm =119 giá trị quy về hiện tại của c là to nhất

d. Nhận CU120,000 sau 2 năm = 103

4. Vesper Inc. là nhà sản xuất xe tay ga đã ký hợp đồng thuê một tòa nhà

văn phòng mới với thời gian thuê là 10 năm. Theo hợp đồng cho thuê, một

khoản tiền gửi bảo đảm CU12,000 được thực hiện, với khoản tiền gửi được

hoàn trả khi hết hạn hợp đồng, với lãi kép 10% mỗi năm. Hãy xác định số tiền

mà Công ty sẽ nhận được tại thời điểm hợp đồng hết hạn? a. CU30,000 12000*(10%+1)^10 b. CU31,125 c. CU32,000 d. CU31,100

5. Yếu tố nào sau đây không cần thiết khi tính khoản tiền lãi? a. Khoản tiền gốc b. Lãi suất c. Tài sản d. Thời gian

6. Nếu bạn đầu tư CU50,000 hôm nay với mức lãi suất 10%, kỳ trả lãi

nào sau đây sẽ mang lại lợi nhuận cao nhất cho bạn? a. Hàng tháng b. Hàng quý c. Hàng ngày d. Hàng năm

7. Hệ số trong bảng tài chính sẽ lớn hơn trong trường hợp nào: giá trị

hiện tại của CU1 trong 10 kỳ thanh toán, lãi suất 8% mỗi kỳ hay giá trị

tương lai CU1 trong 10 kỳ thanh toán, lãi suất 8% mỗi kỳ?

a. Giá trị hiện tại của CU1 trong 10 kỳ thanh toán, lãi suất 8% mỗi kỳ

b. Giá trị tương lai của CU1 trong 10 kỳ thanh toán, lãi suất 8% mỗi kỳ c. Bằng nhau d. Cần thêm thông tin

8. Một khoản tiền như nhau nhận được đều đặn hàng kỳ (khoảng

thời gian bằng nhau) và số tiền nhận được vào đầu mỗi kỳ được gọi là:

a. Chỗi tiền tệ phát sinh cuối kỳ

b. Doanh thu chưa thực hiện

c. Chuỗi tiền tệ phát sinh đầu kỳ

d. Không có đáp án nào đúng

9. Vào ngày 1 tháng 12 năm 2019, Công ty Ciuci bán một thiết bị cho

Công ty Ricky. Hai công ty ký một hợp đồng bán hàng trả góp với lãi

suất xác định. Thời gian trả góp trong vòng 4 năm, và lần đầu tiên là tại

ngày ký hợp đồng 1/12/2019. Hệ số nào trong bảng tài chính được sử

dụng để tính toán giá trị hiện tại của thiết bị?

a. Giá trị hiện tại của một khoản tiền với 4 kỳ

b. Giá trị hiện tại của một chuỗi tiền với 4 kỳ

c. Giá trị tương lai của một khoản tiền với 4 kỳ

d. Giá trị tương lai của một chuỗi tiền với 4 kỳ

10. Sự khác biệt cơ bản giữa chuỗi tiền tệ phát sinh cuối kỳ và chuỗi

tiền tệ phát sinh đầu kỳ là gì?

a. Thời điểm thanh toán hàng kỳ b. Lãi suất

c. Chuỗi tiền tệ phát sinh đầu kỳ chỉ liên quan đến giá trị hiện tại

d. Chuỗi tiền tệ phát sinh cuối kỳ chỉ liên quan đến giá trị hiện tại

CHƯƠNG 6: KẾ TOÁN TIỀN VÀ CÁC KHOẢN PHẢI THU

1. Theo VAS của Việt Nam, tiền và các khoản tương đương tiền được báo cáo: a. Giống như IFRS.

b. Như các mục riêng biệt.

c. Tương tự IFRS, ngoại trừ báo cáo thấu chi ngân hàng.

d. Luôn luôn là các mục đầu tiên trong phần tài sản ngắn hạn.

2. Theo IFRS, khoản mục nào không được phân loại là tương đương tiền:

a. Các khoản đầu tư chứng khoán trên 03 tháng. b. Thấu chi ngân hàng.

c. Các khoản đầu tư chứng khoán dưới 03 tháng. d. Tạm ứng đi lại

3. Theo VAS, khoản mục nào được phân loại là tương đương tiền:

a. Các khoản đầu tư chứng khoán trên 03 tháng. b. Thấu chi ngân hàng.

c. Các khoản đầu tư chứng khoán dưới 03 tháng. d. Tạm ứng đi lại

4. Theo VAS, công ty lập dự phòng phải thu khó đòi vào thời điểm?

a. Đầu niên độ kế toán.

b. Giữa niên độ kế toán.

c. Cuối niên độ kế toán.

d. Không có đáp án nào đúng.

5. Theo VAS, nhận định nào về tiền mặt là đúng?

a. Tiền mặt không thể được kết hợp với tương đương tiền.

b. Các quỹ tiền mặt bị hạn chế được báo cáo là nợ phải trả.

c. Thấu chi ngân hàng được báo cáo là nợ phải trả.

d. Tiền mặt không được báo cáo trên Báo cáo tình hình tài chính là Tiền mặt.

6. Tiết lộ thông tin để đánh giá rủi ro tín dụng vốn có trong các khoản

phải thu bằng cách cung cấp thông tin về:

a. Các khoản phải thu không quá hạn cũng không bị suy giảm.

b. Số tiền phải thu mang theo quá hạn hoặc quá hạn, có thời hạn đã được đàm phán lại.

c. Đối với các khoản phải thu quá hạn hoặc bị suy yếu, hãy tiết look phân

tích về tuổi của các khoản phải thu quá hạn kể từ khi kết thúc kỳ báo cáo.

d. Tất cả các phương án trên

7. Theo IFRS, các khoản tương đương tiền là:

a. Các khoản đầu tư ngắn hạn,

b. Có tính thanh khoản cao (có kỳ hạn gốc từ ba tháng trở xuống),

c. Có thể chuyển đổi thành các khoản tiền mặt

d. Tất cả các phương án trên

8. Theo IFRS, khoản nào sau đây không thuộc nhóm phải thu: a. Séc bị hoãn b. Séc cá nhân c. Giấy ghi nợ

d. Tạm ứng đi lại của nhân viên

9.Phương pháp được sử dụng trong kế toán cho các tài khoản phải thu khó đòi:

a. Phương pháp xóa sổ trực tiếp cho các tài khoản phải thu khó đòi

b. Phương pháp dự phòng cho các khoản phải thu khó đòi

c. Phương pháp chiết khấu tiền mặt d. Phương án a và b

10. IFRS yêu cầu phương thức trợ cấp cho mục đích BCTC khi nợ

xấu là số tiền lớn, phương pháp này có tính năng cần thiết:

a. Các công ty ước tính các khoản phải thu khó đòi và so sánh ước tính

mới với số dư hiện tại của tài khoản dự phòng.

b. Các công ty ghi nợ Chi phí Nợ xấu và ghi có vào Tài khoản dự phòng

phải thu khó đòi thông qua việc điều chỉnh và cuối mỗi kỳ.

c. Khi xóa khoản phải thu khó đòi, các công ty ghi nợ Tài khoản dự

phòng phải thu khó đòi và ghi có Các khoản phải thu.

d. Tất cả các phương án trên.

CHƯƠNG 7: KẾ TOÁN HÀNG TỒN KHO

1. Đối với doanh nghiệp sản xuất, nguyên vật liệu được trình bày

trong khoản mục nào trên Báo cáo tình hình tài chính của doanh nghiệp? a. Tài sản ngắn hạn b. Hàng tồn kho c. Tài sản cố định d. Tài sản dài hạn

2. Đối với doanh nghiệp thương mại, hàng hóa được trình bày trong

khoản mục nào trên Báo cáo tình hình tài chính của doanh nghiệp? a. Tài sản cố định b. Tài sản ngắn hạn c. Hàng tồn kho d. Đầu tư tài chính

3. Khi kiểm kê hàng tồn kho, kết quả kiểm kê nhỏ hơn số liệu trên sổ kế

toán, bút toán nào được thực hiện theo hệ thống kê khai thường xuyên?

a. Nợ TK Giá vốn hàng bán/Có TK Hàng tồn kho

b. Nợ TK Thừa và thiếu hàng tồn kho/Có TK Hàng tồn kho

c. Nợ TK Doanh thu bán hàng/Có TK Hàng tồn kho

d. Nợ TK Sản phẩm dở dang/Có TK Hàng tồn kho

4. Phương pháp tính giá hàng tồn kho nào cho kết quả tính chính xác nhất? a. Phương pháp FIFO

b. Phương pháp giá trị đơn vị bình quân sau mỗi lần nhập

c. Phương pháp giá đơn vị bình quân cả kỳ dự trữ

d. Phương pháp giá đích danh

5. Giá trị thuần có thể thực hiện được được xác định bằng: a. Giá bán – Chi phí bán

b. Giá thị trường – Chi phí bán

c. Giá trị hợp lý – Chi phí bán

d. Giá ghi sổ - Chi phí bán

6. Xác định giá thấp hơn giữa giá trị và giá trị thuần có thể thực hiện có thể áp dụng: a. Theo từng loại hàng b. Theo nhóm hàng

c. Cho tất cả các loại hàng tồn kho

d. Hoặc (a) hoặc (b) hoặc (c)

7. Trong việc ghi nhận giá trị thuần có thể thực hiện được thay cho

giá phí, ảnh hưởng tới lợi nhuận giữa phương pháp giá vốn hàng bán và

phương pháp tổn thất:

a. Phương pháp giá vốn hàng bán > phương pháp tổn thất

b. Phương pháp tổn thất > phương pháp giá vốn hàng bán

c. Hai phương pháp có kết quả giống nhau

d. Không đủ cơ sở kết luận

8. Khoản khôi phục tổn thất về hàng tồn kho được xử lý ghi:

a. Tăng thu nhập trên Báo cáo thu nhập

b. Giảm chi phí trên Báo cáo thu nhập

c. Tăng lợi nhuận giữ lại

d. Giảm lợi nhuận giữ lại

9. Tài sản trong lĩnh vực nông nghiệp bao gồm: a. Tài sản sinh học b. Sản phẩm nông nghiệp

c. Cây trồng, vật nuôi trong nông nghiệp

d. Tài sản sinh học và sản phẩm nông nghiệp

10. Khi giá trị ghi sổ của tài sản sinh học tăng lên, bút toán nào được thực hiện?

a. Nợ TK Tài sản sinh học/Có TK Lãi lỗ chưa thực hiện

b. Nợ TK Tài sản sinh học/Có TK Doanh thu

c. Nợ TK Tài sản sinh học/Có TK Giá vốn hàng bán

d. Nợ TK Tài sản sinh học/Có TK Lợi nhuận giữ lại

Tài liệu liên quan:

-

bài giảng về chương 1 đối tượng

0 0 -

Bài tập nhóm Đề bài: Hội nhập kinh tế quốc tế ở Việt Nam môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc dân

2 1 -

ĐỀ TÀI: Trình bày lý luận của Chủ nghĩa Mác Lênin về khủng hoảng kinh tế và liên hệ với thực tiễn ở Việt Nam | Bài tập lớn môn Kinh Tế Chính Trị Mác-Lênin | Trường Đại học Kinh tế Quốc dân

8 4 -

KTCT 2023: Các Câu Hỏi Kinh Tế Chính Trị Mác - Lênin

7 4 -

Giáo trình Kinh tế Chính trị - Chương 3 và Chương 5

5 3