Tự luận Giải quyết xung đột môn Tài chính tiền tệ Khoa Quản trị Kinh doanh| Trường Đại học Kinh doanh và Công nghệ Hà Nội

Anh chị hãy phân biệt Ngân hàng thương mại với các tổ chức tín dụng phi ngân hàng (có điểm giống và khác nhau cơ bản gì) và kể tên các NHTM, tổ chức tín dụng phi ngân hàng trên địa bàn anh chi đang công tác/cư trú? Theo anh chị, hoạt động của các NHTM và TCTD phi NH nói trên đã đáp ứng nhu cầu tín dụng (cả về huy động vốn và cấp tín dụng) trên địa bàn chưa, còn có những khó khăn, bất cập gì cần khắc phục. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính công

Trường: Đại học Kinh Doanh và Công Nghệ Hà Nội

Thông tin:

Tác giả:

Tài liệu liên quan:

Preview text:

lOMoAR cPSD| 32573545

BÀI KIỂM TRA MÔN: Lý thuyết tài chính tiền tệ GV: TS. Nguyễn Thị Phương Lan

HỌC VIÊN: HỒ THỊ THÙY VINH ĐIỂM Ngày sinh: 10/06/1991 Mã HV: 2300505 Lớp : K18.1 NA ĐỀ SỐ 4

1/ Anh chị hãy phân biệt Ngân hàng thương mại với các tổ chức tín dụng phi ngân

hàng (có điểm giống và khác nhau cơ bản gì) và kể tên các NHTM, tổ chức tín dụng

phi ngân hàng trên địa bàn anh chi đang công tác/cư trú?

2/ Theo anh chị, hoạt động của các NHTM và TCTD phi NH nói trên đã đáp ứng

nhu cầu tín dụng (cả về huy động vốn và cấp tín dụng) trên địa bàn chưa, còn có

những khó khăn, bất cập gì cần khắc phục. TRẢ LỜI Câu 1: + Khái niệm :

Tổ chức tín dụng là doanh nghiệp thực hiện một, một số hoặc tất cả các hoạt

động ngân hàng. Tổ chức tín dụng bao gồm ngân hàng, tổ chức tín dụng phi ngân

hàng, tổ chức tài chính vi mô và quỹ tín dụng nhân dân.

Ngân hàng là loại hình tổ chức tín dụng có thể được thực hiện tất cả các hoạt

động ngân hàng theo quy định của Luật này. Theo tính chất và mục tiêu hoạt động,

các loại hình ngân hàng bao gồm ngân hàng thương mại, ngân hàng chính sách, ngân hàng hợp tác xã.

Ngân hàng thương mại là loại hình ngân hàng được thực hiện tất cả các hoạt

động ngân hàng và các hoạt động kinh doanh khác theo quy định của Luật này nhằm mục tiêu lợi nhuận.

Tổ chức tín dụng phi ngân hàng là loại hình tổ chức tín dụng được thực

hiện một hoặc một số hoạt động ngân hàng theo quy định của Luật này, trừ các hoạt

động nhận tiền gửi của cá nhân và cung ứng các dịch vụ thanh toán qua tài khoản

của khách hàng. Tổ chức tín dụng phi ngân hàng bao gồm công ty tài chính, công ty

cho thuê tài chính và các tổ chức tín dụng phi ngân hàng khác.

Công ty cho thuê tài chính là loại hình công ty tài chính có hoạt động chính là

cho thuê tài chính theo quy định của Luật này.

Page 1 lOMoAR cPSD| 32573545

BÀI KIỂM TRA MÔN: Lý thuyết tài chính tiền tệ GV: TS. Nguyễn Thị Phương Lan

+ Phân biệt Ngân hàng thương mại với các tổ chức tín dụng phi ngân hàng :

Theo quy định tại Luật các tổ chức tín dụng 2010 (được sửa đổi bởi Luật Các

tổ chức tín dụng sửa đổi 2017) thì ngân hàng và tổ chức tín dụng phi ngân hàng

giống và khác nhau ở những điểm cơ bản sau: - Giống nhau :

Cả ngân hàng và tổ chức tín dụng phi ngân hàng đều được phép hoạt động trong 02 lĩnh vực sau:

1. Nhận tiền gửi: nhận tiền của các tổ chức, cá nhân dưới các hình thức tiền gửi

không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm, phát hành chứng chỉ tiền

gửi, kỳ phiếu, tín phiếu và các hình thức khác. nhận tiếp tiền gửi theo nguyên

tắc hoàn trả đầy đủ gốc và lãi cho người gửi tiền theo thỏa thuận.

2. Cấp tín dụng: cho vay, chiết khấu, cho thuê, bao thanh toán, bảo lãnh ngân

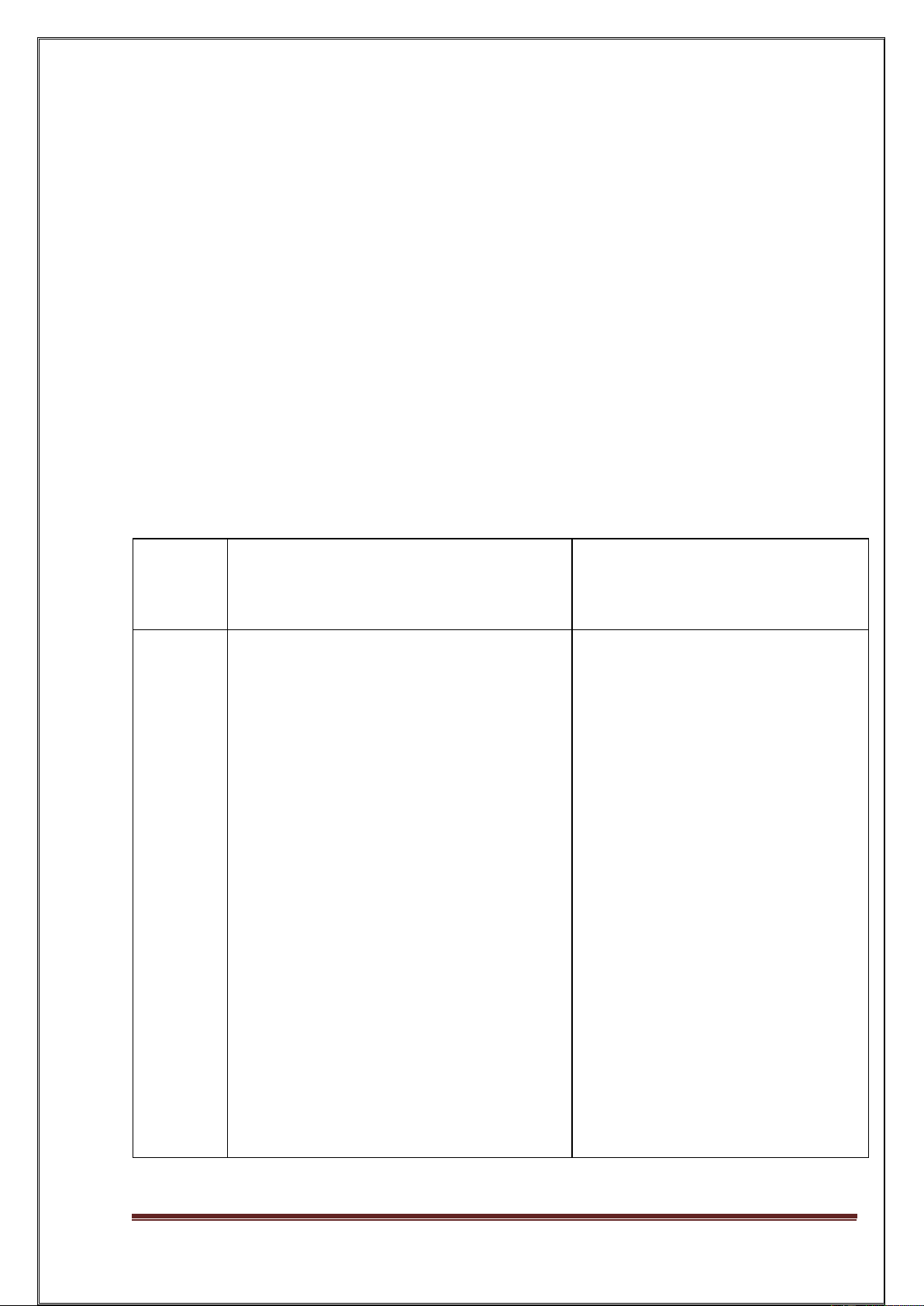

hàng và các nghiệp vụ cấp tín dụng khác. - Khác nhau : Tiêu chí Ngân hàng

Tổ chức tín dụng phi ngân hàng

Phạm vi 1. Nhận tiền gửi: nhận tiền của tổ chức, 1 . Nhận tiền gửi: nhận tiền của tổ hoạt

cá nhân dưới hình thức tiền gửi không kỳ chức dưới hình thức tiền gửi không động

hạn, tiền gửi có kỳ hạn, tiền gửi tiết kỳ hạn, tiền gửi có kỳ hạn, tiền gửi

kiệm, phát hành chứng chỉ tiền gửi, kỳ tiết kiệm, phát hành chứng chỉ tiền

phiếu, tín phiếu và các hình thức nhận gửi, kỳ phiếu, tín phiếu và các hình

tiền gửi khác theo nguyên tắc có hoàn trả thức nhận tiền gửi khác theo

đầy đủ tiền gốc, lãi cho người gửi tiền nguyên tắc có hoàn trả đầy đủ tiền

theo thỏa thuận. 2. Cấp tín dụng: cho gốc, lãi cho người gửi tiền theo

vay, chiết khấu, cho thuê tài chính, bao thỏa thuận. 2. Cấp tín dụng: cho

thanh toán, bảo lãnh ngân hàng và các vay, chiết khấu, cho thuê tài chính,

nghiệp vụ cấp tín dụng khác. 3. Cung bao thanh toán, bảo lãnh ngân

ứng dịch vụ thanh toán qua tài khoản: hàng và các nghiệp vụ cấp tín dụng

cung ứng phương tiện thanh toán; thực khác. => Điểm khác biệt cơ bản

hiện dịch vụ thanh toán séc, lệnh chi, ủy nhất giữa ngân hàng và tổ chức

nhiệm chi, nhờ thu, ủy nhiệm thu, thẻ tài chính phi ngân hàng chính là

ngân hàng, thư tín dụng và các dịch vụ ngân hàng thì được phép hoạt

thanh toán khác cho khách hàng thông động ở lĩnh vực cung ứng dịch

qua tài khoản của khách hàng.

vụ thanh toán qua tài khoản còn Page 2 lOMoAR cPSD| 32573545

BÀI KIỂM TRA MÔN: Lý thuyết tài chính tiền tệ GV: TS. Nguyễn Thị Phương Lan

đối với tổ chức tài chính phi

ngân hàng thì chưa được phép. Loại

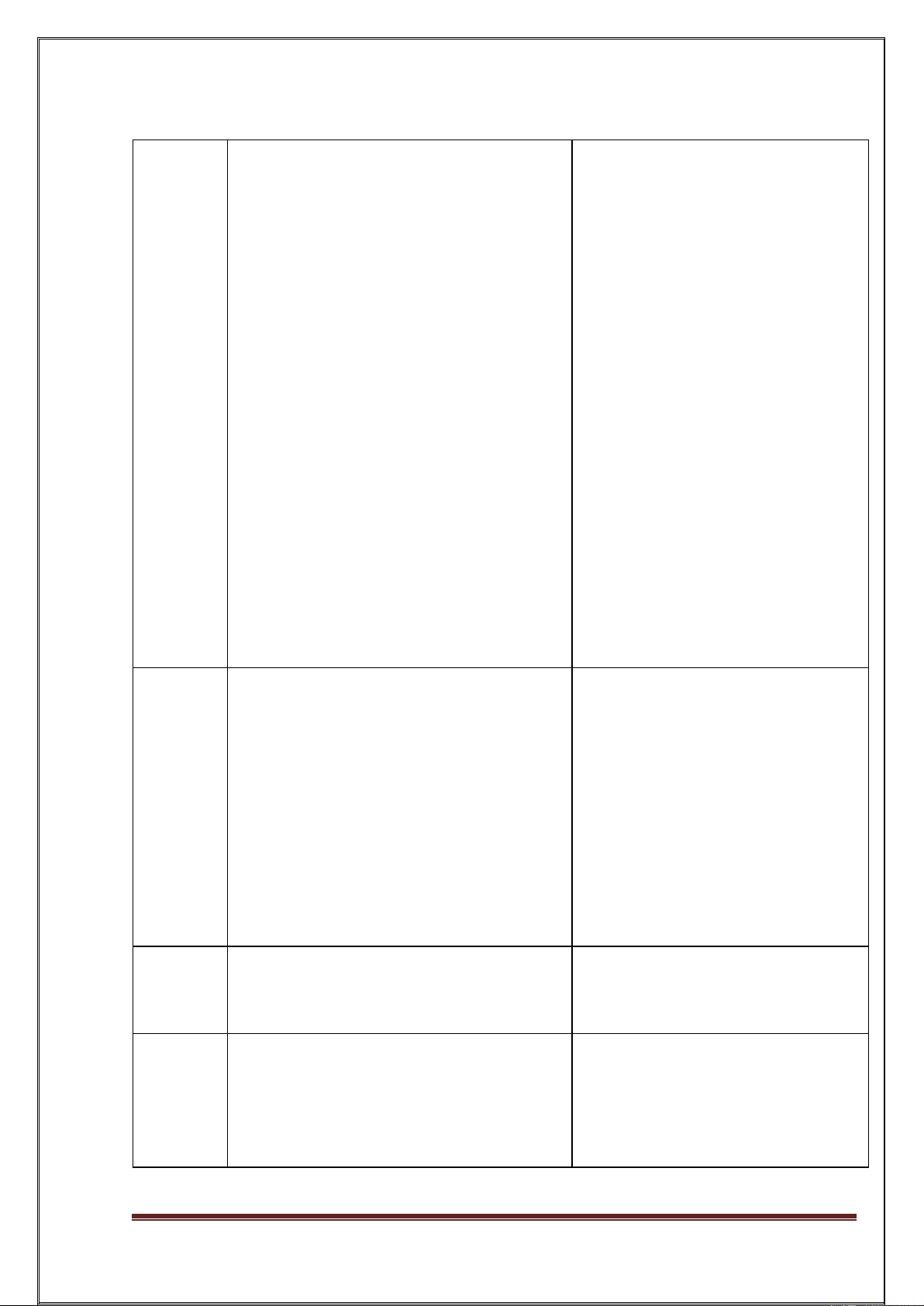

1. Ngân hàng thương mại; 2. Ngân hàng 1 . Công ty tài chính. Ví dụ: Công hình

chính sách; 3. Ngân hàng hợp tác xã ty tài chính TNHH MTV Mirae thành

Asset, công ty tài chính TNHH lập và

MTV Ngân hàng Việt Nam Thịnh hoạt

Vượng, công ty tài chính TNHH động

HD Saison. 2. Công ty cho thuê tài

chính Ví dụ: Công ty cho thuê tài

chính TNHH MTV Công nghiệp

Tàu thuỷ, Công ty cho thuê tài chính TNHH MTV

Kexim Việt Nam… 3. Tổ chức tín dụng phi ngân hàng khác. Về

Vốn của Ngân hàng là các khoản tiền Nguồn vốn của các tổ chức tín nguồn

nhận gửi, các khoản tiền vay, khoản tiền dụng phi ngân hàng là vốn tự góp, vốn tự có

các quỹ trợ cấp, tiền thu được khi

phát hành cổ phiếu trái khoản…

Page 3 lOMoAR cPSD| 32573545

BÀI KIỂM TRA MÔN: Lý thuyết tài chính tiền tệ GV: TS. Nguyễn Thị Phương Lan

Vấn đề Ngân hàng thương mại chịu sự quản lý Các tổ chức tín dụng phi ngân

quản lý của Nhà nước và ràng buộc về tiền gửi hàng không bị ràng buộc nhiều

của Nhà dựng trữ, bảo hiểm khoản vay… không như ngân hàng thương mại, hoạt nước

được tham gia vào thị trường chứng động chủ yếu là đầu tư cổ phiếu, khoán

thương phiếu, bất động sản…

+ Kể tên các NHTM, tổ chức tín dụng phi ngân hàng trên địa bàn anh chi

đang công tác/cư trú? -

Các Ngân hàng thương mại tại Nghệ An: Ngân hàng TMCP Đầu tư và

phát triển Việt Nam- Chi nhánh Nghệ An ( BIDV); Ngân hàng TMCP Công

thương Việt Nam- Chi nhánh Nghệ An ( Vietinbank); Ngân hàng Nông nghiệp và

phát triển nông thôn Việt Nam- CN Nghệ An ( Agribank); Ngân hàng TMCP

Ngoại thương Việt Nam- Chi nhánh Nghệ An ( Vietcombank); Ngân hàng TMCP

Kỹ thương Việt Nam- Chi nhánh Nghệ An ( Techcombank); Ngân hàng TMCP Á

Châu- Chi nhánh Nghệ An ( ACB);… -

Các tổ chức tín dụng phi ngân hàng tại Nghệ An: Công Ty TNHH

MTV Cho Thuê Tài Chính Ngân Hàng TMCP Ngoại Thương Việt Nam-CN Nghệ

An; Công Ty TNHH Một Thành Viên Cho Thuê Tài Chính-Ngân Hàng Sài Gòn

Thương Tín;… Câu 2:

+ Tình hình huy động vốn và cấp tín dụng :

Quý I năm 2024, tình hình huy động, cho vay của ngành Ngân hàng gặp nhiều

khó khăn, cả nước huy động và dư nợ đều giảm. Đến 20/02/2024, huy động cả nước

giảm 1,83%; tín dụng cả nước giảm 1,09%.

Trong bối cảnh đó, ngành Ngân hàng Nghệ An vẫn duy trì mức tăng trưởng

nguồn vốn huy động và dư nợ khá tốt.

Ước tính đến thời điểm 31/3/2024, nguồn vốn huy động trên địa bàn tỉnh đạt

241.069 tỷ đồng, tăng 3,75% so với đầu năm. Tổng dư nợ của các tổ chức tín dụng

trên địa bàn ước đạt 288.811 tỷ đồng, tăng 0,9% so với đầu năm.

Một số lĩnh vực ưu tiên cho vay hỗ trợ như: cho vay phát triển nông nghiệp

nông thôn, cho vay khuyến khích phát triển nông nghiệp công nghệ cao, nông nghiệp

sạch và các chương trình tín dụng theo chỉ đạo của Chính phủ, Thủ tướng Chính

phủ; cho vay các dự án lớn của tỉnh; hỗ trợ thu hồi nợ về cho vay phát triển thủy sản.

Thực hiện các nội dung chỉ đạo đối với một số ngành, lĩnh vực quan trọng của nền

kinh tế như bất động sản, xăng dầu, công trình giao thông trọng điểm. Page 4 lOMoAR cPSD| 32573545

BÀI KIỂM TRA MÔN: Lý thuyết tài chính tiền tệ GV: TS. Nguyễn Thị Phương Lan

Tỷ lệ nợ xấu của ngành Ngân hàng Nghệ An luôn được duy trì ở mức thấp

(dưới 2%) so với mặt bằng chung của cả nước. Ước tính đến thời điểm 31/3/2024,

tổng nợ xấu của các ngân hàng trên địa bàn chiếm tỷ lệ 1,96% tổng dư nợ.

Ngành Ngân hàng tiếp tục chỉ đạo các tổ chức tín dụng trên địa bàn tiết giảm

chi phí để giảm mặt bằng lãi suất cho vay, kịp thời hỗ trợ người dân và doanh nghiệp.

Theo dõi việc thực hiện công bố lãi suất cho vay bình quân, chênh lệch lãi suất tiền

gửi và cho vay bình quân, lãi suất cho vay các chương trình tín dụng, gói tín dụng

và các loại lãi suất cho vay khác.

Ngành Ngân hàng tiếp tục thực hiện Chỉ thị 01/CT-NHNN năm 2024 để cân

đối nguồn vốn đáp ứng nhu cầu vốn tín dụng cho nền kinh tế, đảm bảo thanh khoản

cho hệ thống ngân hàng, qua đó góp phần tháo gỡ khó khăn, thúc đẩy thị trường bất

động sản phát triển an toàn, lành mạnh, bền vững.

Điều hành tín dụng đáp ứng đủ và kịp thời nhu cầu vốn cho sản xuất, kinh

doanh, đẩy mạnh chương trình kết nối ngân hàng - doanh nghiệp.

+ Những khó khăn, bất cập cần khắc phục : -

Các tổ chức tín dụng phải đối mặt với tình trạng “thừa tiền”, không thể

đẩy mạnh giải ngân tín dụng tới khách hàng do khả năng hấp thụ vốn của nền kinh tế giảm sút đáng kể. -

Phía cầu tín dụng ngân hàng suy giảm là hệ quả tất yếu khi nền kinh tế

gặp khó khăn và có thể được giải thích thông qua một số nguyên nhân. Một là, các

doanh nghiệp thu hẹp quy mô sản xuất kinh doanh trong bối cảnh đơn hàng bị cắt

giảm, tồn kho lớn do cầu trong nước và quốc tế suy giảm khiến nhu cầu vay vốn

ngân hàng giảm. Hai là, tăng trưởng kinh tế khó khăn tác động tới thu nhập của cá

nhân và hộ gia đình sẽ làm tăng nhu cầu tiết kiệm để dự phòng cho tương lai và làm

giảm nhu cầu vay tín dụng ngân hàng để mở rộng chi tiêu. -

Lạm phát thế giới vẫn ở mức cao hơn mục tiêu ở nhiều nước khiến

nhiều ngân hàng chủ chốt tiếp tục tăng và duy trì lãi suất ở mức cao, gây áp lực lớn

tới điều hành lãi suất, tỷ giá trong nước. Giá hàng hóa thế giới diễn biến khó lường

trước các sự kiến chiến tranh, biến đổi khí hậu, chính sách an ninh lương thực … và

tiềm ẩn những rủi ro làm tăng giá hàng hóa trong nước, gây sức ép tới lạm phát. -

Kinh tế gặp nhiều khó khăn, tăng trưởng kinh tế sụt giảm trong khi áp

lực lạm phát tăng cao ngay từ đầu năm, các hoạt động xuất khẩu, đầu tư gặp khó

khăn làm giảm nhu cầu vay vốn. Một số nhóm khách hàng có nhu cầu nhưng chưa

đáp ứng điều kiện vay vốn/hoặc còn vướng mắc về thủ tục pháp lý, nhất là nhóm

doanh nghiệp vừa và nhỏ trong khi việc triển khai các giải pháp tăng khả năng tiếp

cận tín dụng thông qua Quỹ Bảo lãnh tín dụng cho doanh nghiệp vừa và nhỏ, Quỹ

Phát triển doanh nghiệp vừa và nhỏ... chưa phát huy hiệu quả. Trong khi đó, khó

Page 5 lOMoAR cPSD| 32573545

BÀI KIỂM TRA MÔN: Lý thuyết tài chính tiền tệ GV: TS. Nguyễn Thị Phương Lan

khăn từ thị trường bất động sản tác động đến khả năng hấp thụ tín dụng của nhóm

doanh nghiệp bất động sản. -

Sau thời gian kinh tế gặp khó khăn, mức độ rủi ro của khách hàng bị

đánh giá cao hơn. Khi hoạt động của doanh nghiệp khó chứng minh hiệu quả, tổ

chức tín dụng rất khó khăn trong quyết định cho vay. Chưa kể, nợ xấu có xu hướng

tăng tại một số tổ chức tín dụng, làm hạn chế khả năng cấp tín dụng. Page 6