Cán cân tài chính quốc tế môn Tài chính công | Trường đại học kinh doanh và công nghệ Hà Nội

Cán cân thanh toán quốc tế (CCTTQT) là bảng đối chiếu giữa những khoản tiền mà nước ngoài trả cho một nước và những khoản tiền mà nước đó trả cho người nước ngoài trong một thời gian nhất định.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48302938 21/03/2023 Bài 09-11:

CÁN CÂN THANH TOÁN QUỐC TẾ ( Balance of Payments ) PGS.TS. Kim Hương Trang Khoa Tài chính-Ngân hàng

Email: kimhuongtrang@ftu.edu.vn 1 Mục tiêu nghiên cứu

Nắm được nội dung cơ bản của một báo cáo cán

cân thanh toán của một quốc gia.

Hiểucác quan hệ cơ bản của các bộ phận cấu thành nên cán cân.

Ý nghĩa tình trạng của cán cân thanh toán quốc tế.

Nghiên cứu những học thuyết cơ bản liên quan đến cán cân 2 2 Tài liệu tham khảo

PGS, TS Nguyễn Văn Tiến, Giáo trình tài chính quốc tế

David K.Eiteman et al., Multinational Business Finance, 11 th edition

Keith Pilbeam, International Finance 3 3 1 lOMoAR cPSD| 48302938 21/03/2023 Nội dung chính 1. Khái niệm CCTTQT

2. Kết cấu cơ bản của CCTTQT

3. Mối quan hệ giữa các hạng mục trong CCTTQT

4. Nguyên tắc bút toán kép 5. Điều chỉnh CCTTQT

6. Các học thuyết tiếp cận CCTTQT 4 4 1. Khái niệm

Cán cân thanh toán quốc tế (CCTTQT) là bảng đối chiếu giữa

những khoản tiền mà nước ngoài trả cho một nước và những

khoản tiền mà nước đó trả cho người nước ngoài trong một thời gian nhất định.

Là bảng thống kê về những giao dịch thu chi bằng tiền của

một quốc gia với thế giới bên ngoài phản ánh những khoản

tiền mà một nước trả cho nước ngoài hoặc nước ngoài trả cho

nước đó trong một thời kỳ nhất định, thường là 1 năm. 5 5 1 . Khái niệm (tiếp )

Theo IMF – Balance of payment manual:

CCTTQT là một báo cáo thống kê một cách hệ

thống các giao dịch kinh tế của một nền kinh tế

với phần còn lại của thế giới cho một thời kỳ nhất định. 6 6 2 lOMoAR cPSD| 48302938 21/03/2023 1 . Khái niệm (tiếp )

Pháp lệnh ngoại hối 2005 của Việt Nam:

CCTTQT là bảng cân đối tổng hợp thống kê

một cách có hệ thống toàn bộ các giao dịch kinh

tế giữa Việt Nam và các nước khác trong một thời kỳ nhất định. 7 7 1 . Khái niệm (tiếp )

Các giao dịch này chủ yếu là giữa những người cư trú

(Residents) và những người phi cư trú ( Non-residents ) bao gồm:

• Những giao dịch liên quan đến hàng hóa, dịch vụ và thu nhập;

• Các giao dịch liên quan đến quyền lợi hay nghĩa vụ tài chính

với phần còn lại của thế giới;

• Các giao dịch (như quà tặng) được phân loại thành các giao

dịch chuyển giao (transfer) liên quan đến các bút toán bù trừ

trên cán cân, nếu hiểu theo nghĩa kế toán là

các giao dich chuyển giao 1 bên (đơn phương). 8 8

2 . Kết cấu cơ bản của CCTTQT

Một CCTTQT điển hình thường bao gồm các hạng mục sau:

1. Current Account – Cán cân vãng lai

2. Capital Account Balance – Cán cân vốn

3. Error and Omission ( Discrepencies ) – Sai số và bỏ sót ( Chênh lệch)

4. Reserve Assets – Tài sản dự trữ 9 9 3 lOMoAR cPSD| 48302938 21/03/2023

2.2 . Kết cấu cơ bản của CCTTQT

Một CCTTQT điển hình thường bao gồm các hạng mục sau:

1. Current Account – Cán cân vãng lai

2. Capital Account Balance – Cán cân vốn

3. Error and Omission ( Discrepencies ) – Sai số và bỏ sót ( Chênh lệch)

4. Reserve Assets – Tài sản dự trữ 10 10 2.1- Cán cân vãng lai

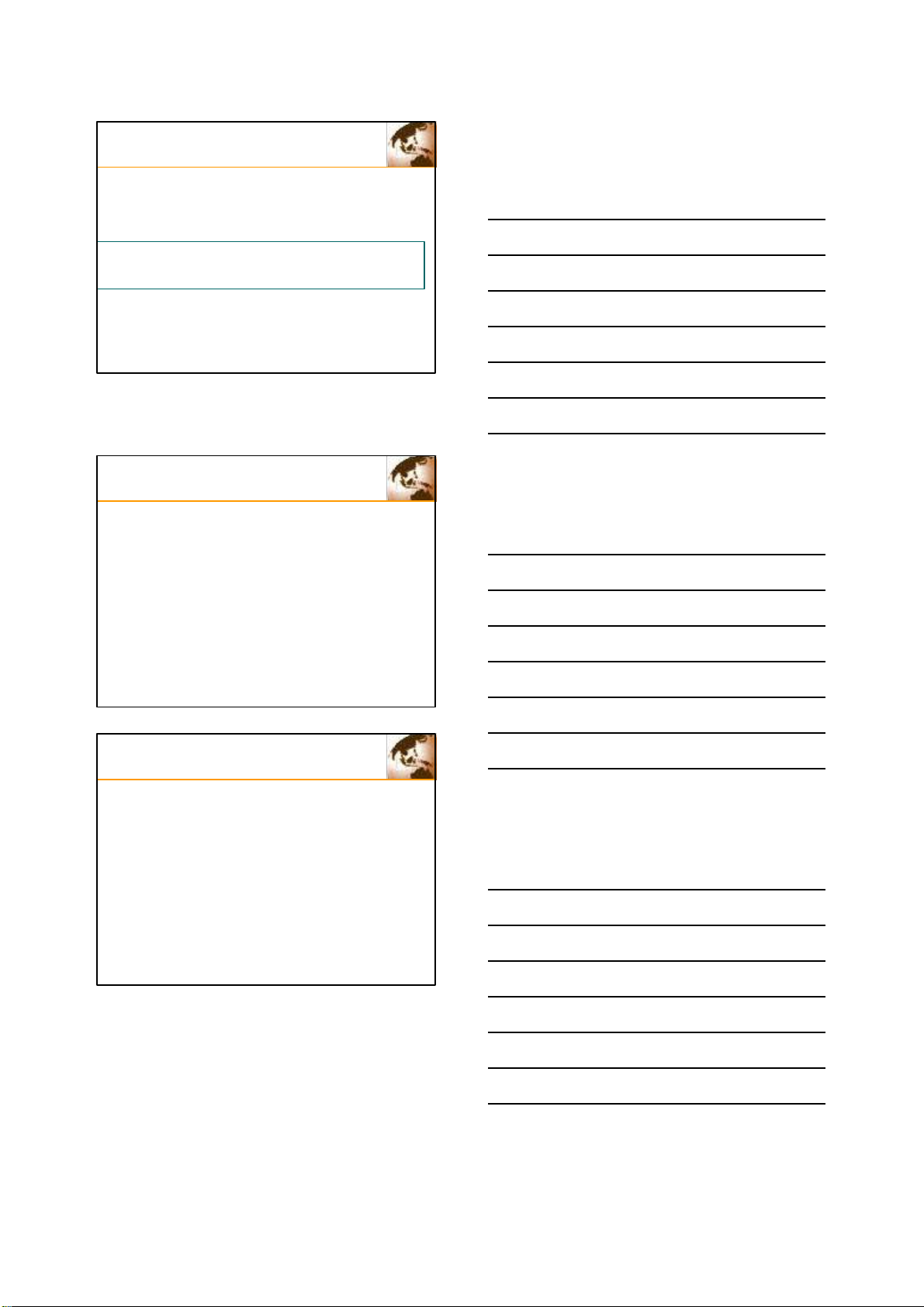

1. Trade Balance – Cán cân thương mại

Là chênh lệch giữa các khoản thu từ xuất khẩu và các

khoản chi từ nhập khẩu CURRENT ACCOUNT 1. Trade in goods a) Exports +191 211 b) Imports −224 259 Trade Balance −33 048 4 lOMoAR cPSD| 48302938 21/03/2023 11 2.1- Cán cân vãng lai 1. Cán cân thương mại

2. Service Balance – Cán cân dịch vụ

Bao gồm các khoản thu, chi từ các hoạt động

dịch vụ về vận tải, du lịch, bảo hiểm, bưu chính viễn

thông, hàng không, ngân hàng…giữa 1 quốc gia với

phần còn lại của thế giới 12

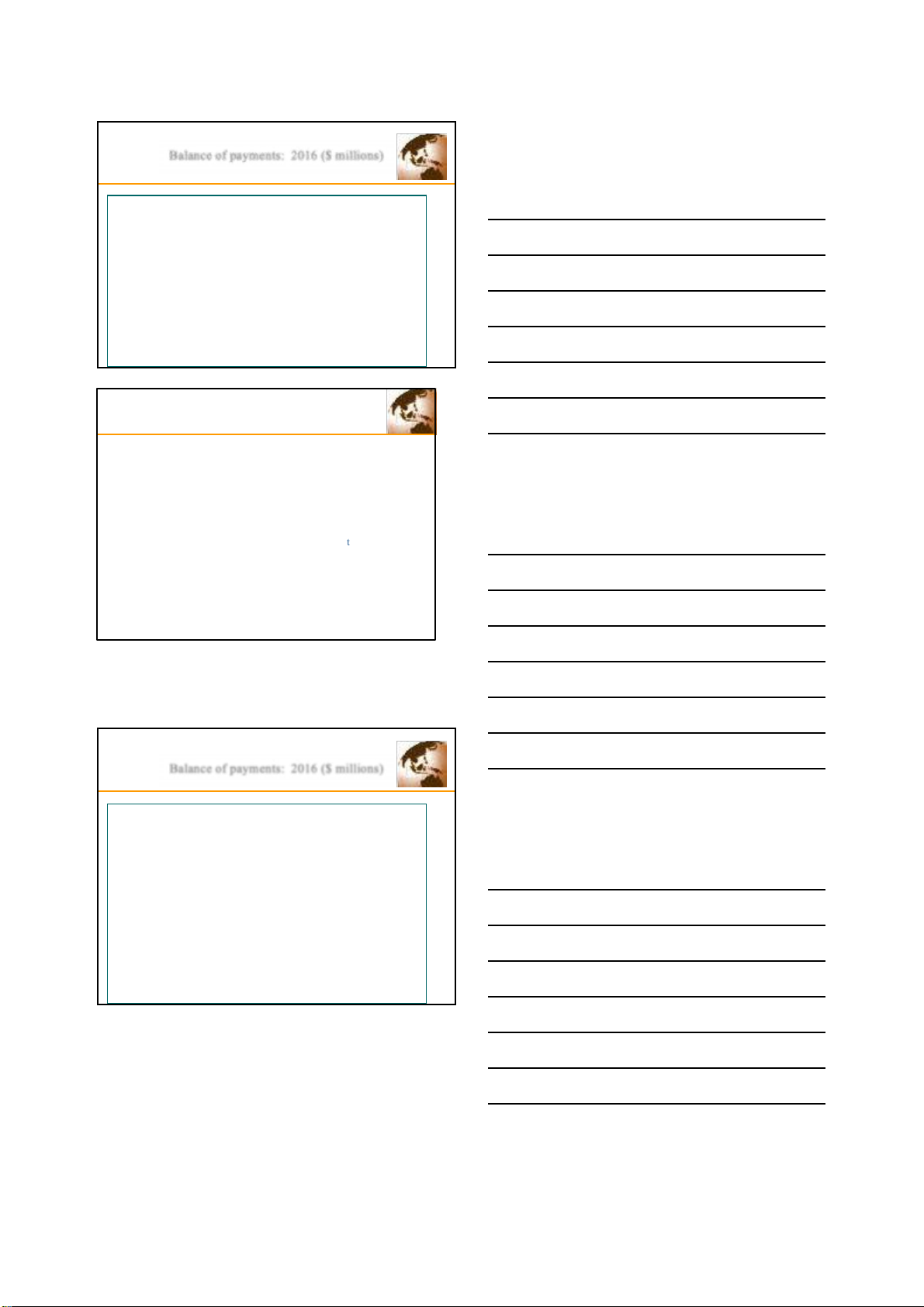

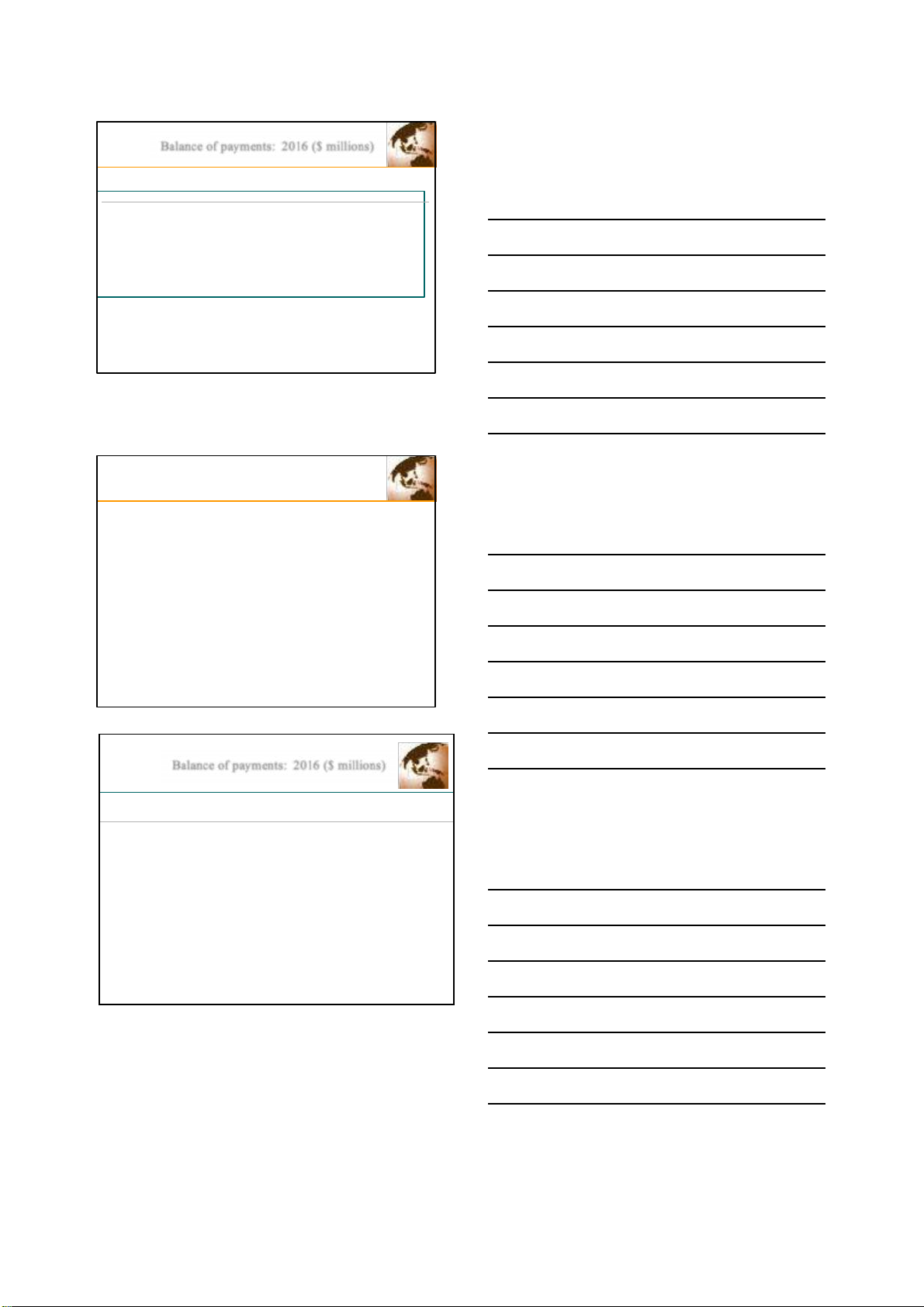

Balance of payments: 2016 ($ millions) CURRENT ACCOUNT 1. Trade in goods a) Exports +191 211 b) Imports

−224 259 −33 Trade balance 048 2. Trade in services a) Exports b) Imports +77 076 Services balance −62 373 +11 114 13 2.1- Cán cân vãng lai • Cán cân thương mại • Cán cân dịch vụ

• Cán cân thương mại và dịch vụ

Cán cân thương mại và dịch vụ = Cán cân thương mại + Cán cân dịch vụ 14 5 lOMoAR cPSD| 48302938 21/03/2023

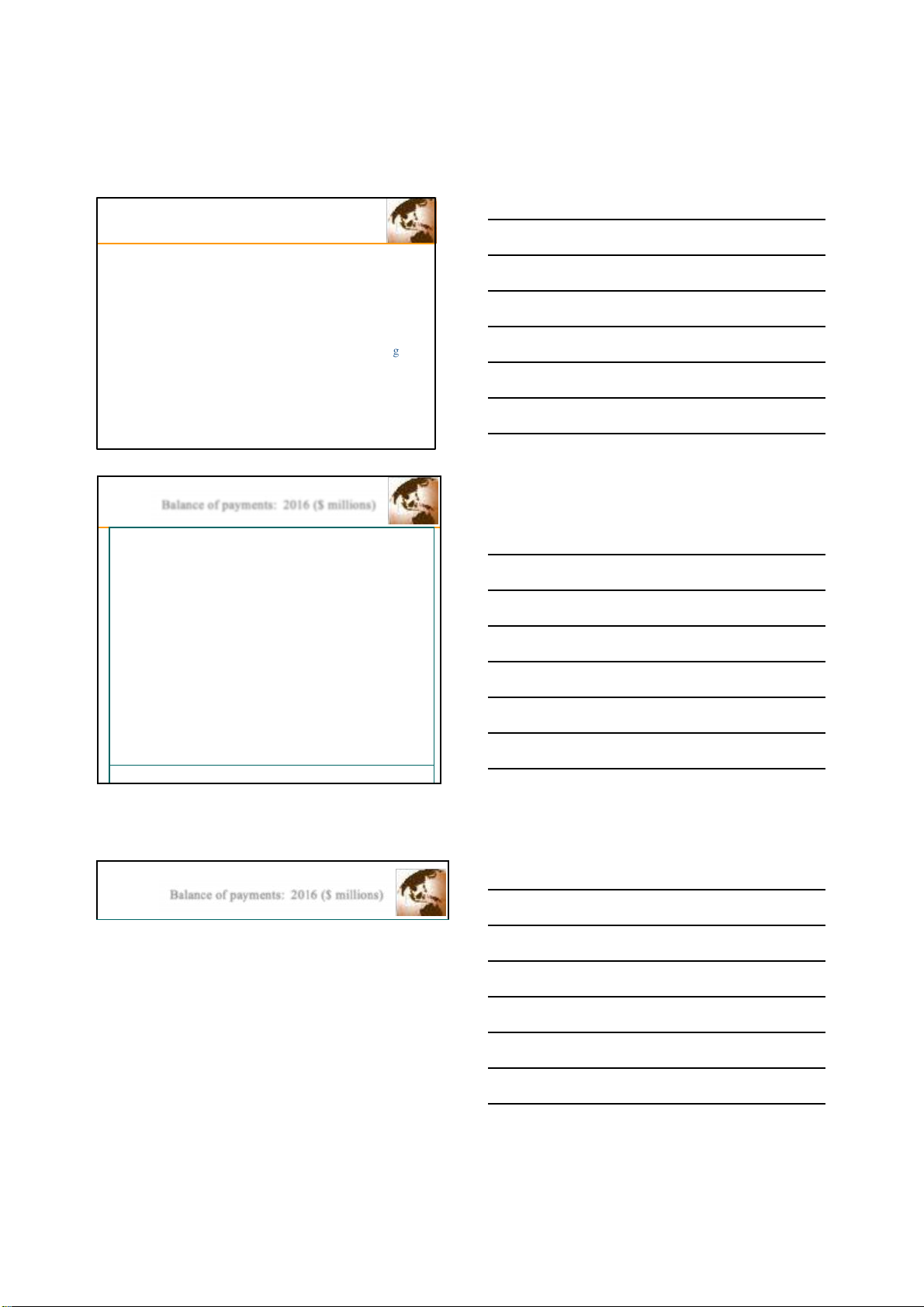

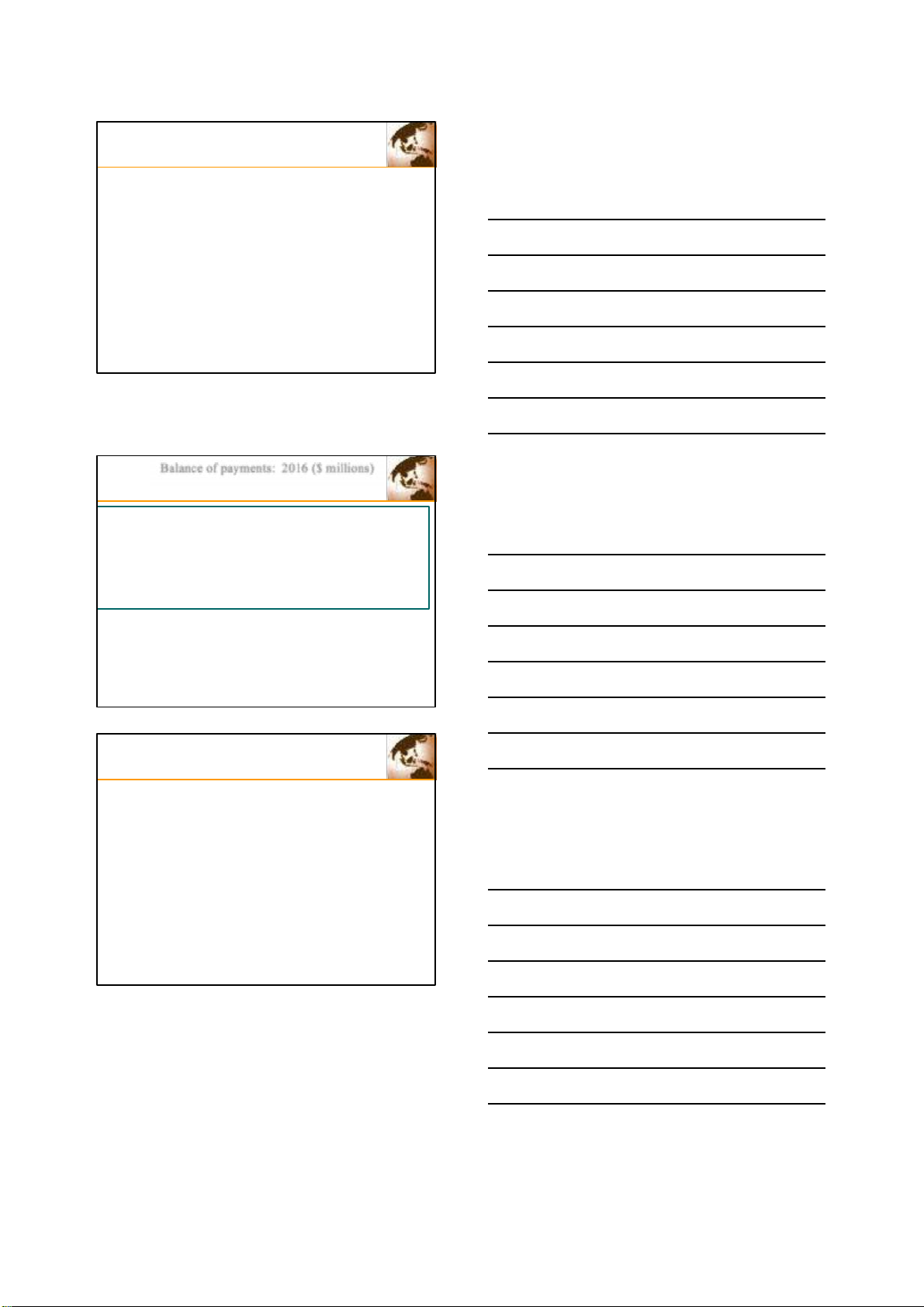

Balance of payments: 2016 ($ millions) CURRENT ACCOUNT 1. Trade in goods a) Exports +191 211 b) Imports

−224 259 −33 Trade Balance 048 2. Trade in services a) Exports b) Imports +77 076 Services balance −62 373 +11 114

Balance on trade in goods and services −21 345 15 2.1- Cán cân vãng lai 1- Cán cân thương mại 2- Cán cân dịch vụ • Cán cân hữu hình

3- Income Balance – Cán cân thu nhập

- Thu nhập từ người lao động: Tiền lương, thưởng

- Thu nhập về đầu tư: Lợi nhuận đầu tư trực tiếp, lãi từ

đầu tư vào các giấy từ có giá 16

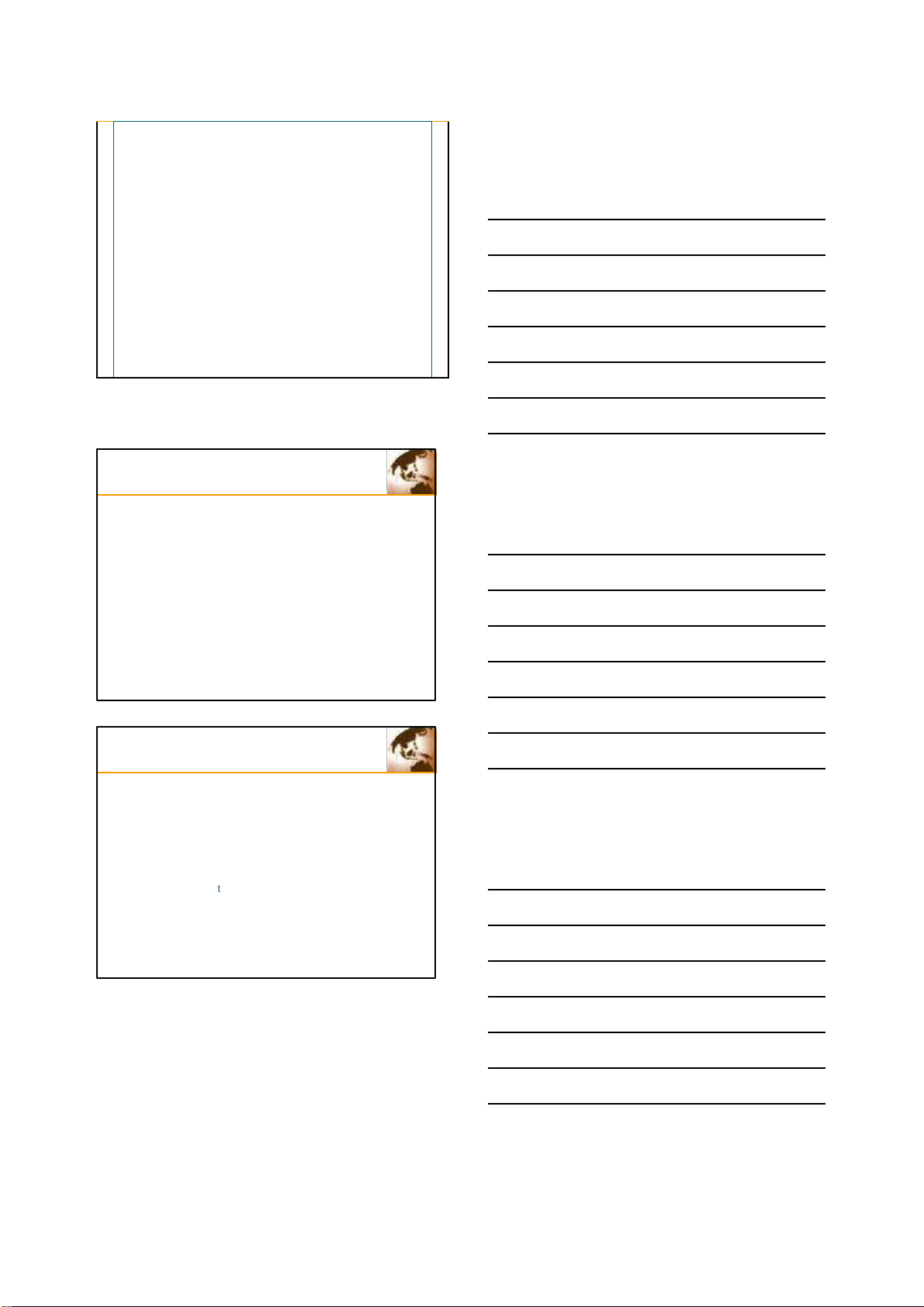

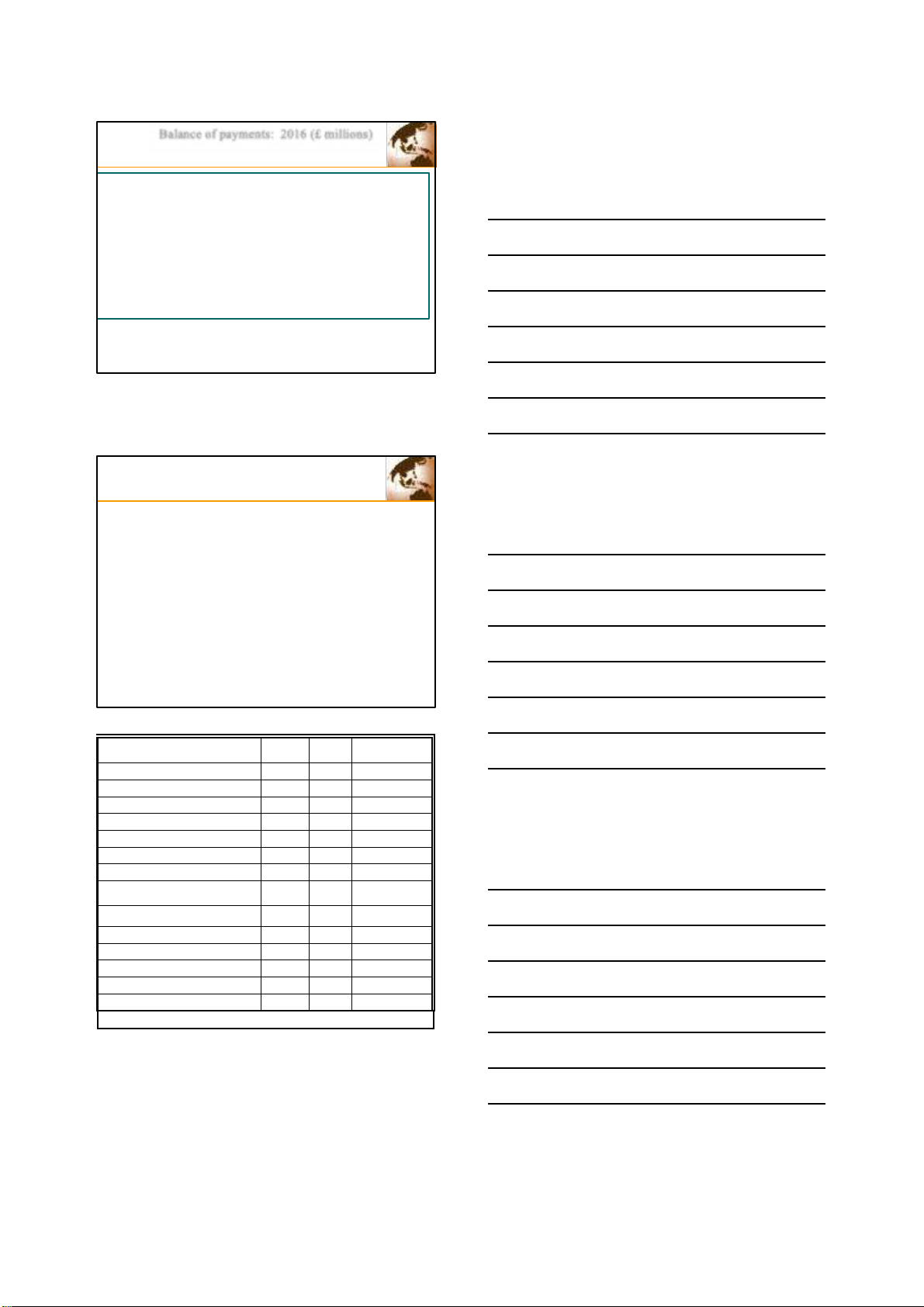

Balance of payments: 2016 ($ millions) CURRENT ACCOUNT 1. Trade in goods a) Exports +191 211 b) Imports

−224 259 −33 Trade Balance 048 2. Trade in services a) Exports b) Imports +77 076 Services balance −62 373 +11 114

Balance on trade in goods and services − 21 345

3. Net income flows (wages and investment income) +11 151 6 lOMoAR cPSD| 48302938 21/03/2023 17 2.1- Cán cân vãng lai 1- Cán cân thương mại 2- Cán cân dịch vụ • Cán cân hữu hình

3- Income Balance – Cán cân thu nhập

4- Current transfer Balance – Cán cân chuyển giao vãng lai một chiều

- Quà tặng, quà biếu, viện trợ không hoàn lại, kiều hối… 18

Balance of payments: 2016 ($ millions) CURRENT ACCOUNT 1. Trade in goods a) Exports +191 211 −224 b) Imports 259 −33 048 Trade Balance 2. Trade in services a) Exports +77 076 b) Imports −62 373 +11 Services balance 114

Balance on trade in goods and services −21 345

3. Net income flows (wages and investment +11 151 income) −7 246

4. Net current transfers (government and private) 19

Balance of payments: 2016 ($ millions) 7 lOMoAR cPSD| 48302938 21/03/2023 CURRENT ACCOUNT 1. Trade in goods a) Exports b) Imports +191 211 −224 Trade balance 259 −33 048 2. Trade in services a) Exports +77 076 b) Imports −62 373 +11 Services balance 114

Balance on trade in goods and services −21 345

3. Net income flows (wages and investment income) +11 151

4. Net current transfers (government and −7 246 private) —17 440

Current account balance 20 2.2 . Cán cân vốn 1- Cán cân vốn dài hạn

- Luồng vốn dài hạn chảy ra, chảy vào một quốc gia

- Bao gồm: Vốn đầu tư trực tiếp, vốn đầu tư gián tiếp, và vốn dài hạn khác

2- Cán cân vốn ngắn hạn

- Luồng vốn ngắn hạn chảy vào, chảy ra một quốc gia

- Bao gồm: Tín dụng thương mại ngắn hạn, hoạt động tiền gửi,

mua bán các giấy tờ có giá ngắn hạn, các khoản tín dụng ngân

hàng ngắn hạn, kinh doanh ngoại hối… 21 21 2.2 . Cán cân vốn Theo tiêu chuẩn của IMF,

- Đầu tư trực tiếp, đầu tư gián tiếp và đầu tư vào các tài

sản khác thống kê trong Cán cân tài chính F

( inancial account)

- Các dòng vốn chuyển giao tài sản tài chính, mua lại và

chuyển nhượng tài sản không phải là tài sản tài chính

được thống kê trong Cán cân vốn 22 22 8 lOMoAR cPSD| 48302938 21/03/2023 2.2- Cán cân vốn

Balance of payments: 2016 ($ millions) CAPITAL ACCOUNT

5 . Net capital transfers +1 439

Capital account balance +1 439 23 2.2- Cán cân vốn Cán cân vốn Cán cân tài chính 24 2.3- Cán cân vốn Cán cân vốn Cán cân tài chính • Đầu tư – Trực tiếp – Gián tiếp 25 9 lOMoAR cPSD| 48302938 21/03/2023

Balance of payments: 2016 ($ millions) CAPITAL ACCOUNT

5 . Net capital transfers +1 439

Capital account balance +1 439 FINANCIAL ACCOUNT

6 . Investment (direct and portfolio )

a) Net investment in UK from abroad + 75 496

b) Net UK investment abroad - 118 750

Balance of direct and portfolio –41 254 26 2.3- Cán cân vốn Cán cân vốn Cán cân tài chính • Đầu tư – Trực tiếp – Gián tiếp

• Các dòng vốn ngắn hạn 27

Balance of payments: 2016 ($ millions) CAPITAL ACCOUNT

5. Net capital transfers +1 439

Capital account balance +1 439 FINANCIAL ACCOUNT

6. Investment (direct and portfolio )

a) Net investment in UK from abroad + 75 496

b) Net UK investment abroad -118 750

Balance of direct and portfolio –41 254

7. Other financial flows (mainly short-term )

a) Net deposits in UK from abroad and +219 087 borrowing by UK residents

b) Net deposits abroad by UK residents and UK -161 063 lending to overseas residents

Balance of other financial flows +58 024

8. Reserves (drawing on +, adding to –) +3 085

Financial account balance +19 855 28 10 lOMoAR cPSD| 48302938 21/03/2023 2.3- Cán cân cơ bản Cán cân vãng lai Cán cân vốn Cán cân tài chính =

Cán cân cơ bản (basic account ) 29

Balance of payments: 2016 ($ millions)

TOTAL CURRENT + CAPITAL + FINANCIAL ACCOUNTS Total current account –17 440 Total capital account +1 439

Total financial account +19 855

Total current + capital + financial accounts +3 854 30 2.4 . Sai số và bỏ sót

Error and Omission ( Discrepencies ) – Sai số

và bỏ sót ( Chênh lệch) phản ánh các sai số do

công tác thống kê và báo cáo 31 31 11 lOMoAR cPSD| 48302938 21/03/2023

Balance of payments: 2016 (£ millions)

TOTAL CURRENT + CAPITAL + FINANCIAL ACCOUNTS Total current account –17 440 Total capital account +1 439

Total financial account +19 855

Total current + capital + financial accounts +3 854

9 . Net errors and omissions –3 854

Overall balance of payments 0 32 2.5 . Tài sản dự trữ

- Phản ánh các giao dịch với những tài sản được cơ quan

quản lý tiền tệ của một quốc gia coi như là nguồn vốn

để tài trợ cho các khoản thiếu hụt cán cân và trong một

số trường hợp, được dùng để đáp ứng nhu cầu tài chính của quốc gia đó.

- Bao gồm: vàng dùng làm phương tiện thanh toán (vàng

tiêu chuẩn), SDR, các tài sản ngoại hối khác

(tiền tệ, tiền gửi, chứng khoán)… 33 33 Hạng mục Báo có Báo Chênh lệch nợ 1. Cán cân vãng lai - 118

1.1. Cán cân thương mại - 124 a. XK hàng hoá + 214 b. NK hàng hoá - 338

1.2. Cán cân dịch vụ + 21 a. Xuất khẩu + 146 b. Nhập khẩu - 125

1.3. Cán cân thu nhập +255.54 - 259.51

1.4. CC chuyển giao vãng lai một chiều - 15 - 15 2. Cán cân vốn + 91

2.1. Cán cân vốn ngắn hạn - 34

2.2. Cán cân vốn dài hạn + 125

3. Sai số (chênh lệch) + 33

4. Tài sản dự trữ + 6 34 12 lOMoAR cPSD| 48302938 21/03/2023 34

3 . Mối quan hệ giữa các hạng mục trong CCTTQT

(+) Thặng dư ( Surplus);

(-) Thâm hụt ( Deficit )

Khi nói CCTTQT thặng dư hay thâm hụt có nghĩa là nó i

đến sự thặng dư hay thâm hụt của một hay một nhóm c ác

cán cân bộ phận nhất định trong CCTTQT 35 35

3. Mối quan hệ giữa các hạng mục trong CCTTQT

Đối với Cán cân Thương mại và Dịch vụ: (+) Xuất siêu; (-) Nhập siêu

CCTM là nòng cốt của CCTT, CCDV đang ngày càng có ý

nghĩa quan trọng (eg: Thái, Thụy sỹ) Basic Balance ( CCCS )

= CCVL + cán cân vốn ( + cán cân tài chính)

Overall Balance (CCTT hay CCTTTT)

= CCVL + Cán cân vốn + sai số và bỏ sót 36 36

3. Mối quan hệ giữa các hạng mục trong CCTTQT (tiếp)

Basic Balance (+) hay (-) phản ánh thực lực tài chính của một quốc gia

Cán cân cơ bản thâm hụt không nhất thiết là điều xấu, thặng dư

cán cân này không nhất thiết là điều tốt

2 điều lưu ý khi phân tích:

• Phân loại các luồng vốn thành ngắn hạn hay dài hạn là tương đối

• Tính chất dài hạn hay ngắn hạn của các luồng vốn thay đổi theo thời gian 37 13 lOMoAR cPSD| 48302938 21/03/2023 37

3 . Mối quan hệ giữa các hạng mục trong CCTTQT (tiếp) Overall Balance

» (+) Cho biết số tiền quốc gia sẵn có để có thể tăng

( mua vào) dữ trữ ngoại hối quốc gia

» (-) Cho biết số tiền mà quốc gia phải hoàn trả bằng

cách giảm ( bán ra) dự trữ ngoại hối hoặc vay dự trữ của

các nước khác hoặc vay quỹ tiền tệ quốc tế để trả nợ 38 38

4 . Nguyên tắc bút toán kép

Mỗi một giao dịch được phản ánh bằng 2 bút toán –

Bút toán ghi Có ( Credit ) và Bút toán ghi Nợ ( Debit )

Bút toán Có: phản ánh luồng tiền chạy vào ( Luồng tiền thu về)

Bút toán Nợ: phản ánh luồng tiền chạy ra ( Luồng tiền chi ra) 39 39 14 lOMoAR cPSD| 48302938 21/03/2023

4 . Nguyên tắc bút toán kép (tiếp )

Đối với các giao dịch của tài khoản vãng lai:

• Bút toán ghi Có HĐ XK hàng hóa và dịch vụ

• Bút toán ghi Nợ HĐ NK hàng hóa và dịch vụ

Đối với các giao dịch của tài khoản vốn và tài chín h

• ghi Có giảm tài sản hoặc tăng công nợ

• Ghi Nợ phản ánh sự tăng tài sản hoặc giảm công nợ 40 40

Bút toán tài khoản vãng lai Ghi dấu m Ti sản tăng Ghi nợ hay ghi hay dấu hay giảm? c? dương

Một quốc gia Tăng (Quốc gia đ nhập khẩu c nhiều hng ha Nợ Dấu m (-) hng ha hoặc dịch vụ hơn) hoặc dịch vụ Một quốc gia xuất khẩu khẩu hng ha C Dấu dương hoặc dịch vụ (+) Giảm ( Quốc gia đ c t hng ha hoặc dịch vụ) 41 Bút toán tài khoản vốn Doanh nghiệp Dng vốn chạy trong nước mua ti sản nước ngoi ra Tăng ti sản Nợ - Doanh nghiệp Dng vốn chạy nước ngoi bn ti ra sản Giảm cng nợ Nợ - Doanh nghiệp Dng vốn chạy trong nước bn ti sản nước ngoi vo Giảm ti sản C + Doanh nghiệp Dng vốn chạy nước ngoi mua ti sản vo Tăng cng nợ C + 15 lOMoAR cPSD| 48302938 21/03/2023 42 5 . Điều chỉnh CCTTQT

5.1. Chính sách và biện pháp tài chính

a) Chính sách tiền tệ

- Công cụ thực thi: + Lãi suất

+ Chính sách thị trường mở

B) Chính sách tài khoá - Tăng thu ngân sách - Cắt giảm chi tiêu. 43 43

5 . Điều chỉnh CCTTQT (tiếp ) 5.2. Chính sách tỷ giá

- Chủ yếu là phá giá đồng nội tệ

- Mục đích: Đẩy mạnh xuất khẩu, hạn chế nhập

khẩu, khuyến khích đầu tư vào trong nước, hạn

chế đầu tư ra nước ngoài

Điều chỉnh cung cầu ngoại hối trên thị trường

tiền tệ Điều chỉnh cán cân thanh toán 44 44 16 lOMoAR cPSD| 48302938 21/03/2023

5 . Điều chỉnh CCTTQT (tiếp ) . B

5.3 iện pháp thu hút vốn nước ngoài

1 /. Thu hút vốn đầu tư của nước ngoài 2 /. Vay nợ nước ngoài

3 /. Các khoản viện trợ quốc tế 45 45 47 47 17 lOMoAR cPSD| 48302938 21/03/2023

6- Các học thuyết tiếp cận CCTTQT

6.1- Học thuyết hệ số co dãn

6.2- Học thuyết về chi tiêu 48 48

6.1- Học thuyết về hệ số co dãn

6.1.1- Giả định của học thuyết:

- Cung hàng hoá xuất khẩu là co dãn hoàn hảo ( đường cung

nằm ngang), tức là ứng với mọi mức giá nhu cầu về hàng hoá

xuất khẩu luôn được thoả mãn.

- Cầu hàng hoá nhập khẩu cũng co dãn hoàn hảo, tức là với

mọi mức giá nhu cầu hàng hoá nhập khẩu cũng luôn được thoả mãn 49 49

6.1- Học thuyết về hệ số co dãn

6.1.1- Giả định của học thuyết :

• Hình: Cung xuất khẩu, cầu nhập khẩu co dãn hoàn toà n Giá P Giá P Cung Cầu P o P o Khối lượng xuất Khối lượng nhập khẩu khẩu 0 0 50 50 18 lOMoAR cPSD| 48302938 21/03/2023

6.1.2- Hệ số co dãn xuất khẩu, hệ số co dãn nhập khẩu:

Cán cân thương mại (TB) tính bằng nội tệ được biểu biễn như sau : TB = P.X – V E.P*. MV (1.1)

Trong đó: P: Mức giá nội địa của hàng xuất khẩu

P*: Mức giá hàng nhập khẩu

X : Khối lượng hàng xuất khẩu V

M : Khối lượng hàng nhập khẩu E: V Tỷ giá hối đoái 51 51

6.1.2- Hệ số co dãn xuất khẩu, hệ số co dãn nhập khẩu

Đặt giá trị xuất khẩu tính bằng nội tệ (P.X V ) l à X. Giá trị

tính bằng ngoại tệ (P * .M V ) là M. Phương trình (1.1) được viết lại như sau: TB = X – E.M (1.2)

Lấy đạo hàm hai vế theo E ta được: (1.3) dCA dX dM dE = - E . - M . d E dE dE dE dCA dX Ed . M Þ = - M dE dE dE 52 52

6.1.2- Hệ số co dãn xuất khẩu, hệ số co dãn nhập khẩu

- Hệ số co dãn xuất khẩu h X :

Là hệ số biểu diễn phần trăm thay đổi

của giá trị xuất khẩu khi tỷ giá thay đổi % 1 dX dE X h = Þ dX h = . X X X . dE E E -Hệ

số co dãn nhập khẩu h M

: Là hệ số biểu diễn phần trăm thay

đổi của giá trị nhập khẩu khi tỷ giá thay đổi % 1 . dM dE M h = - Þ dM = - h M M dE M . . E 53 E 53 19 lOMoAR cPSD| 48302938 21/03/2023

6.1.3- Điều kiện Marshall-Lerner - Thay dX và dM ta có: dCA h = .X X + h .M M M - dE E dCA æ h .X X ö Û = M. + h - M 1÷ ç dE è . EM ø

- Giả sử CCTM ở trạng thái cân bằng, tức là: X – M = 0

- Phương trình trên được viết lại như sau: dCA = M (. h +h X - M ) 1 dE

Đây chính là điều kiện Marshall-Lerner và được phát biểu như sau 54 54

6.1.3- Điều kiện Marshall-Lerner

Nếu trạng thái xuất phát của CCTM là cân bằng thì k hi phá

giá, E tăng và dE>0.Tức là: dCA h +h X 1 ñ M Þ 0 ñ Þ dCA 0 ñ Nếu dE

Tình trạng CCTM được cải thiện. dCA h +h X á á Þ dCAá Nếu 1 Þ 0 0 M dE

Tình trạng CCTM trở nên xấu hơn. 55 55

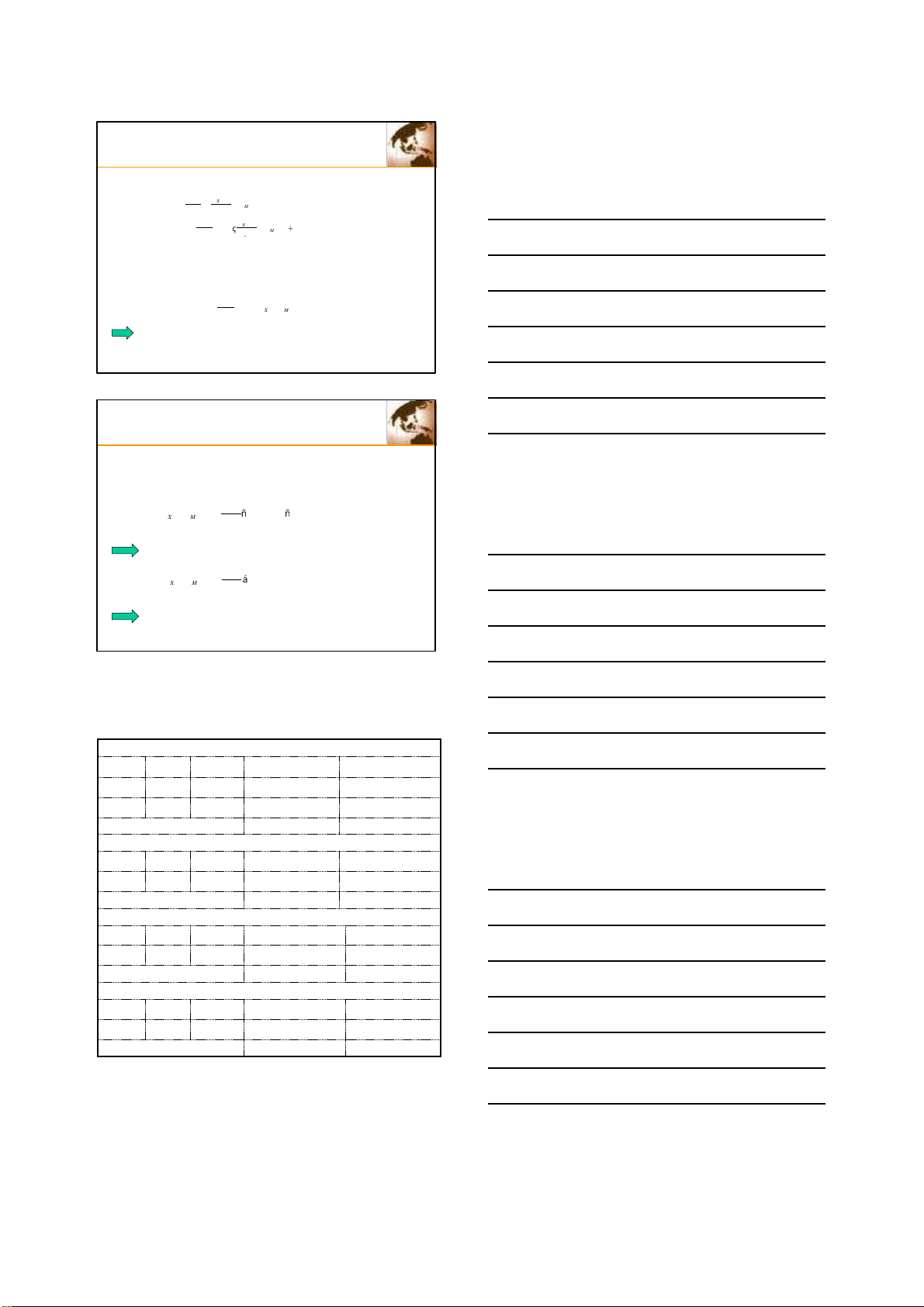

Trước khi phá giá: E(VND/USD) = 18.000. Tài khoản vãng lai cân bằng Số lượng Giá Tổng giá trị bằng VND Tổng giá trị bằng USD Xuất khẩu 360 10.000VND 3.600.000 200 Nhập khẩu 20 10USD 3.600.000 200 Tài khoản vãng lai 0 0

(1) Sau khi ph á giá: E(VND/ USD) = 20.000. Tài khoản vãng lai thâm hụt Xuất khẩu 370 10.000VND 3.700.000 185 Nhập khẩu 19 10USD 3.800.000 190 Tài khoản vãng lai -100.000 -5

(2) Sau khi ph á giá: E(VND/ USD) = 20.000. Tài khoản vãng lai cân bằng Xuất khẩu 38 10.000VND 3.800.000 190 Nhập khẩu 19 10USD 3.800.000 190 Tài khoản vãng lai 0 0

(3) Sau khi ph á giá: E(VND/ USD) = 20.000. Tài khoản vãng lai thặng dư Xuất khẩu 386 10.000VND 3.860.000 193 Nhập khẩu 18 10USD 3.600.000 180 56 Tài khoản vãng lai +260.000 +13 20