Vai trò của bảo hiểm ở Việt Nam trong giai đoạn 2021-2023 | Bài thảo luận Nhập môn tài chính - tiền tệ

Trong nền kinh tế thị trường hiện nay, bảo hiểm không chỉ là một công cụ tài chính mà còn đóng vai trò thiết yếu trong việc hỗ trợ quản lý rủi ro và đảm bảo an toàn tài chính cho cá nhân, doanh nghiệp và nền kinh tế. Ở Việt Nam, thị trường bảo hiểm đang ngày càng phát triển, đặc biệt trong bối cảnh nền kinh tế mở cửa và hội nhập quốc tế sâu rộng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính tiền tệ (TCTT1111) 88 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

VIỆN KẾ TOÁN - KIỂM TOÁN BÀI THẢO LUẬN ĐỀ TÀI

Vai trò của bảo hiểm ở Việt Nam trong giai đoạn 2021-2023 Môn

: Nhập môn tài chính - tiền tệ Nhóm thực hiện : 02

Giảng viên hướng dẫn

: TS. Lê Thị Kim Nhung

Th.S Nguyễn Minh Hiền Mã LHP : 241_EFIN2811_07 HÀ NỘI - 2024 DANH SÁCH THÀNH VIÊN STT Họ và tên Mã SV Lớp HC 1 Nguyễn Thị Kim Anh 23D150137 K59D4 2 Nguyễn Thị Ngọc Anh 23D150004 K59D1 3 Nguyễn Thị Vân Anh 23D150049 K59D2 4 Trần Diệu Anh 23D150138 K59D4 5 Viên Quỳnh Anh 23D150096 K59D3 6 Võ Thị Việt Anh 23D150139 K59D4 7 Vũ Thị Ngọc Anh 23D120056 K59C2 8 Đặng Thị Ngọc Ánh 23D150051 K59D2 9 Lê Ngọc Ánh 21D200211 K57P3 10 Nguyễn Thanh Bình 23D150097 K59D3 2 MỤC LỤC Trang

LỜI MỞ ĐẦU......................................................................................................6

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ BẢO HIỂM............................................8

1.1. Sự cần thiết khách quan của bảo hiểm...........................................................8

1.2. Khái niệm và đặc điểm của bảo hiểm.............................................................9

1.2.1. Khái niệm về bảo hiểm................................................................................9

1.2.2. Đặc điểm của bảo hiểm.............................................................................10

1.3. Các hình thức của bảo hiểm.........................................................................11

1.3.1. Phân loại theo đối tượng bảo hiểm...........................................................11

1.3.2. Phân loại theo phương thức quản lí..........................................................12

1.3.3. Phân loại theo mục đích hoạt động...........................................................12

1.3.4. Phân loại theo kỹ thuật bảo hiểm..............................................................13

1.4. Vai trò của bảo hiểm....................................................................................13

CHƯƠNG 2: TÌNH HÌNH THỊ TRƯỜNG BẢO HIỂM Ở VIỆT NAM

TRONG GIAI ĐOẠN 2021-2023.....................................................................15

2.1. Thực trạng bảo hiểm ở Việt Nam trong giai đoạn 2021-2023.....................15

2.1.1. Thực trạng bảo hiểm Việt Nam năm 2021.................................................15

2.1.2. Thực trạng bảo hiểm Việt Nam năm 2022.................................................19

2.1.3. Thực trạng bảo hiểm Việt Nam năm 2023.................................................23

2.2. Vai trò của bảo hiểm ở Việt Nam trong giai đoạn 2021-2023.....................28

2.3. Đánh giá về phát huy vai trò của thị trường bảo hiểm tại Việt Nam............34

2.3.1. Thành công của thị trường bảo hiểm tại Việt Nam...................................34

2.3.2. Thách thức và xu hướng của thị trường bảo hiểm tại Việt Nam...............36 3

CHƯƠNG 3: MỘT SỐ GIẢI PHÁP PHÁT TRIỂN THỊ TRƯỜNG BẢO

HIỂM TẠI VIỆT NAM....................................................................................40

KẾT LUẬN........................................................................................................45

DANH MỤC TÀI LIỆU THAM KHẢO.........................................................46 4

DANH MỤC SƠ ĐỒ, HÌNH VẼ

Hình 2. : Thị phần theo doanh thu phí bảo hiểm gốc năm 2021 1 .......................16

Hình 2. : Tỷ trọng doanh thu theo nghiệp vụ bảo hiểm năm 2021 2 ....................16

Hình 2. : Tỷ trọng hợp đồng khai thác mới theo nghiệp vụ năm 2021 3 ..............18 5 LỜI MỞ ĐẦU

Trong nền kinh tế thị trường hiện nay, bảo hiểm không chỉ là một công cụ tài

chính mà còn đóng vai trò thiết yếu trong việc hỗ trợ quản lý rủi ro và đảm bảo

an toàn tài chính cho cá nhân, doanh nghiệp và nền kinh tế. Ở Việt Nam, thị

trường bảo hiểm đang ngày càng phát triển, đặc biệt trong bối cảnh nền kinh tế

mở cửa và hội nhập quốc tế sâu rộng. Sự hiện diện và phát triển của ngành bảo

hiểm không chỉ góp phần bảo vệ lợi ích tài chính cho các bên liên quan mà còn

tạo nên một "lá chắn" bảo vệ nền kinh tế trước những biến động khó lường của thị trường.

Giai đoạn 2021-2023 được coi là một giai đoạn đặc biệt, khi Việt Nam phải

đối mặt với nhiều thử thách to lớn. Đại dịch COVID-19, với các đợt giãn cách

xã hội, đã ảnh hưởng sâu rộng đến hoạt động kinh doanh và sinh hoạt của người

dân, từ đó tạo ra những nhu cầu mới trong bảo vệ sức khỏe và an ninh tài chính.

Đồng thời, những biến động từ kinh tế toàn cầu như tăng giá nguyên liệu, lạm

phát và những thách thức trong chuỗi cung ứng cũng tác động đáng kể đến nền

kinh tế và hệ thống tài chính trong nước. Trong bối cảnh này, vai trò của bảo

hiểm càng trở nên quan trọng, không chỉ để giúp cá nhân và doanh nghiệp giảm

thiểu tổn thất, mà còn là công cụ hỗ trợ chính sách của nhà nước nhằm ổn định

và thúc đẩy phát triển kinh tế.

Đề tài này tập trung phân tích và đánh giá vai trò của ngành bảo hiểm trong

quá trình bảo vệ tài sản, sức khỏe và tài chính của các bên tham gia, cũng như

đóng góp của ngành đối với nền kinh tế Việt Nam trong bối cảnh đầy biến động.

Đề tài sẽ nghiên cứu những thay đổi về chính sách bảo hiểm, xu hướng phát

triển của thị trường và hành vi tiêu dùng bảo hiểm của người dân, qua đó cung

cấp cái nhìn toàn diện về những thành tựu, hạn chế và tiềm năng phát triển của

ngành bảo hiểm. Từ đó, đề tài cũng sẽ đề xuất các giải pháp và định hướng để

phát triển ngành bảo hiểm Việt Nam theo hướng bền vững và hiệu quả, góp

phần hỗ trợ sự phát triển của nền kinh tế trong các giai đoạn tiếp theo. 6

Thông qua bài thảo luận này, nhóm 2 sẽ không chỉ nhấn mạnh tầm quan

trọng của bảo hiểm đối với nền kinh tế Việt Nam mà còn mở ra những góc nhìn

mới về các cơ hội và thách thức mà ngành bảo hiểm Việt Nam cần vượt qua. Hy

vọng rằng những phát hiện và đề xuất từ bài thảo luận sẽ đóng góp vào việc xây

dựng một hệ thống bảo hiểm bền vững, hiệu quả và thực sự trở thành “chỗ dựa”

cho nền kinh tế và người dân Việt Nam. 7

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ BẢO HIỂM

1.1. Sự cần thiết khách quan của bảo hiểm

Trong cuộc sống cũng như trong sản xuất, con người luôn có nguy cơ gặp

phải rủi ro vì những nguyên nhân khác nhau như bão lụt, hạn hán, bệnh tật, tai

nạn... Mỗi khi gặp rủi ro thường gây nên những hậu quả khó lường làm ảnh

hưởng tới đời sống, sản xuất và sức khỏe con người. Vì vậy ngay từ khi xã hội

loài người xuất hiện thì nhu cầu an toàn đối với con người cũng xuất hiện và nó

là một trong những nhu cầu vĩnh cửu.

Khi cuộc sống và sản xuất ngày càng phát triển thì nhu cầu an toàn cũng

được con người càng quan tâm nhiều hơn. Đặc biệt là khi khoa học, kỹ thuật và

công nghệ phát triển, một mặt đã làm tăng năng suất lao động và tạo điều kiện

thuận lợi cho cuộc sống con người, nhưng mặt khác, nguy cơ gặp rủi ro của con

người ngày càng nghiêm trọng. Để đối phó với rủi ro và khắc phục hậu quả tổn

thất, lúc này con người đã tìm ra nhiều cách khác nhau để phòng vệ chủ yếu

bằng biện pháp kiểm soát rủi ro và tài trợ rủi ro. Các biện pháp kiểm soát rủi ro

bao gồm tránh né rủi ro, ngăn ngừa tổn thất và giảm thiểu rủi ro; các biện pháp

tài trợ rủi ro bao gồm chấp nhận rủi ro và bảo hiểm.

Theo đà phát triển của lịch sử và của các hình thái kinh tế xã hội cho thấy,

trong các biện pháp thuộc hai nhóm biện pháp nêu trên, con người áp dụng biện

pháp bảo hiểm là phổ biến và hiệu quả nhất. Bởi lẽ, hậu quả của rủi ro thông qua

bảo hiểm sẽ được phân tán cho nhiều người cùng gánh chịu. Hơn nữa, bảo hiểm

không chỉ đơn giản là sự chuyển giao, sự chia sẻ rủi ro, mà nó còn là sự giảm

thiểu rủi ro, tổn thất, thông qua các chương trình quản lý rủi ro được phối hợp

giữa các cá nhân, các tổ chức kinh tế - xã hội với các tổ chức bảo hiểm.

Từ thực tế diễn ra nêu trên đã chứng minh rằng, bảo hiểm ra đời là một đòi

hỏi khách quan của cuộc sống và sản xuất. Xã hội càng phát triển và văn minh

thì hoạt động bảo hiểm cũng ngày càng phát triển và không thể thiếu được đối

với mỗi cá nhân, tổ chức và mỗi quốc gia. 8

1.2. Khái niệm và đặc điểm của bảo hiểm

1.2.1. Khái niệm về bảo hiểm

Mặc dù ra đời từ khá sớm, song cho đến nay vẫn chưa có một khái niệm

thống nhất về bảo hiểm, bởi vì người ta đã đưa ra khái niệm và bảo hiểm ở nhiều góc độ khác nhau.

Dưới góc độ tài chính, người ta cho rằng: “Bảo hiểm là một hoạt động

dịch vụ tài chính nhằm phân phối lại những chi phí mất mát không mong đợi”.

Dưới góc độ pháp lý, giáo sư Hemard đưa ra khái niệm: “Bảo hiểm là

một nghiệp vụ, qua đó, một bên là người được bảo hiểm chấp nhận trả một

khoản tiền (phí bảo hiểm hay đóng góp bảo hiểm) cho chính mình hoặc cho một

người thứ ba khác để trong trường hợp rủi ro xảy ra, sẽ được trả một khoản tiền

bồi thường từ một bên khác là người được bảo hiểm, người chịu trách nhiệm đối

với toàn bộ rủi ro, đền bù thiệt hại theo Luật Thống Kê”.

Dưới góc độ kinh doanh bảo hiểm, các công ty, các tập đoàn bảo hiểm

thương mại trên thế giới lại đưa ra khái niệm: “Bảo hiểm là một cơ chế, theo cơ

chế này một người, một doanh nghiệp hay một tổ chức chuyển nhượng rủi ro

cho công ty bảo hiểm, công ty đó sẽ bồi thường cho người được bảo hiểm các

tổn thất thuộc phạm vi bảo hiểm và phân chia giá trị thiệt hại giữa tất cả những

người được bảo hiểm.”

Có thể nói, các khái niệm trên ít nhiều đã miêu tả được bản chất của bảo

hiểm trên các khía cạnh về rủi ro, sự chuyển giao rủi ro giữa người được bảo

hiểm, người bảo hiểm thông qua tiền bảo hiểm và số tiền bồi thường hoặc chi trả

khi người được bảo hiểm gặp phải rủi ro tổn thất. Cũng trên cơ sở các khía cạnh

đó, khái niệm về bảo hiểm có thể được hiểu như sau: “Bảo hiểm là hệ thống các

quan hệ kinh tế dưới hình thái giá trị phát sinh trong quá trình hình thành, phân

phối và sử dụng quỹ bảo hiểm nhằm đảm bảo cho quá trình tái sản xuất và đời

sống của con người trong xã hội được ổn định và phát triển bình thường trong

điều kiện có những biến cố bất lợi xảy ra”. 9

1.2.2. Đặc điểm của bảo hiểm

Bảo hiểm là một hình thức dự trữ tài chính nhằm bù đắp và khắc phục

những tổn thất thiệt hại đối với sản xuất kinh doanh và đời sống - con người khi

những biến cố bất lợi xảy ra.

Cũng như các quỹ tiền tệ khác, quỹ bảo hiểm được tạo lập thông qua quá

trình phân phối của cải xã hội dưới hình thái giá trị, việc tạo lập quỹ có thể dưới

nhiều hình thức khác nhau như bắt buộc hay tự nguyện, tự bảo hiểm hay bảo

hiểm thông qua một tổ chức bảo hiểm... nhưng tất cả đều xuất phát từ nhu cầu

cần được đảm bảo an toàn trong quá trình sản xuất kinh doanh và đời sống của

con người trước những tác động của rủi ro. Chính vì vậy, để thỏa mãn nhu cầu

của người tham gia bảo hiểm, việc phân phối sử dụng quỹ bảo hiểm phải đảm

bảo chi trả, bồi thường tổn thất thiệt hại khi có những biến cố bất lợi xảy ra đối

với đối tượng bảo hiểm.

Cùng với sự phát triển của nền kinh tế - xã hội, bảo hiểm đã trở thành một

loại hình dịch vụ tài chính đặc biệt. Sản phẩm bảo hiểm là sự đảm bảo về mặt tài

chính trước rủi ro cho người được bảo hiểm. Để bảo vệ mình, người tham gia

bảo hiểm nộp phí cho người bảo hiểm để đổi lấy lời hứa hay cam kết của người

bảo hiểm là sẽ trả tiền bảo hiểm khi rủi ro xảy ra. Trong hoạt động bảo hiểm, các

tổ chức bảo hiểm nhận phí bảo hiểm của người tham gia bảo hiểm đóng góp và

sau đó mới thực hiện nghĩa vụ với bên được bảo hiểm khi sự cố bảo hiểm xảy

ra. Như vậy, với dịch vụ này sản phẩm được bán ra trước, sau đó mới phát sinh

chi phí bồi thường, chi trả bảo hiểm.

Bảo hiểm vừa mang tính chất bồi hoàn vừa mang tính chất không bồi hoàn.

Trong thời gian được bảo hiểm, nếu rủi ro không xảy ra hoặc có xảy ra

nhưng không gây thiệt hại ảnh hưởng đến đối tượng bảo hiểm thì người bảo

hiểm không phải bồi thường hay trả tiền cho bên mua bảo hiểm. Ngược lại, nếu

xảy ra sự cố, đối tượng bảo hiểm bị thiệt hại hoặc bị ảnh hưởng thì bên mua bảo

hiểm sẽ được chi trả, bồi thường. Như vậy, quan hệ giữa tổ chức bảo hiểm và

người tham gia bảo hiểm trên thị trường vừa mang tính chất bồi hoàn, vừa mang 10

tính chất không bồi hoàn. Đặc điểm này đã tạo ra tính nhàn rỗi của quỹ bảo

hiểm, nguồn tài chính này thường được các công ty bảo hiểm sử dụng để đầu tư

nhằm bảo toàn và phát triển quỹ bảo hiểm.

Tính bồi hoàn của bảo hiểm có tính chất bất ngờ cả về không gian, thời gian

và quy mô. Chính vì vậy, trong quá trình hoạt động, các tổ chức bảo hiểm phải

xây dựng các quỹ dự phòng để đảm bảo trong mọi tình huống đều có thể thực

hiện được các cam kết của mình trước những người tham gia bảo hiểm khi các

sự cố bảo hiểm xảy ra.

1.3. Các hình thức của bảo hiểm

1.3.1. Phân loại theo đối tượng bảo hiểm

Căn cứ vào đối tượng bảo hiểm thì toàn bộ các loại hình nghiệp vụ bảo hiểm

được chia thành ba nhóm: bảo hiểm tài sản, bảo hiểm con người và bảo hiểm trách nhiệm dân sự:

Bảo hiểm tài sản: là loại bảo hiểm lấy tài sản làm đối tượng bảo hiểm.

Khi xảy ra rủi ro tổn thất về tài sản như mất mát, hủy hoại về vật chất, người

bảo hiểm có trách nhiệm bồi thường cho người được bảo hiểm căn cứ vào giá trị

thiệt hại thực tế và mức độ đảm bảo thuận tiện hợp đồng;

Bảo hiểm con người: đối tượng của các loại hình này, chính là tính

mạng, thân thể, sức khỏe của con người. Người ký kết hợp đồng bảo hiểm, nộp

phí bảo hiểm để thực hiện mong muốn nếu như rủi ro xảy ra làm ảnh hưởng tính

mạng, sức khỏe của người được bảo hiểm thì họ hoặc một người thụ hưởng hợp

pháp khác sẽ nhận được khoản tiền do người bảo hiểm trả. Bảo hiểm con người

có thể là bảo hiểm nhân thọ hoặc bảo hiểm tai nạn - bệnh tật.

Bảo hiểm trách nhiệm dân sự: Đối tượng bảo hiểm là trách nhiệm phát

sinh do ràng buộc của các quy định trong luật dân sự, theo đó, người được bảo

hiểm phải bồi thường bằng tiền cho người thứ 3 những thiệt hại gây ra do hành

vi của mình hoặc do sự vận hành của tài sản thuộc sở hữu của chính mình. Bảo

hiểm trách nhiệm dân sự có thể là bảo hiểm trách nhiệm nghề nghiệp hoặc bảo

hiểm trách nhiệm công cộng. 11

1.3.2. Phân loại theo phương thức quản lí

Với cách phân loại này, các nghiệp vụ bảo hiểm được chia làm 2 hình thức: bắt buộc và tự nguyện

Bảo hiểm tự nguyện: Là những loại bảo hiểm mà hợp đồng được kết lập

dựa hoàn toàn trên sự cân nhắc và nhận thức của người được bảo hiểm. Đây là

tính chất vốn có của bảo hiểm thương mại khi nó có vai trò như là một hoạt

động dịch vụ cho sản xuất và sinh hoạt con người.

Bảo hiểm bắt buộc: Được hình thành trên cơ sở luật định nhằm bảo vệ

lợi ích của nạn nhân trong các vụ tổn thất và bảo vệ lợi ích của toàn bộ nền kinh

tế - xã hội. Các hoạt động nguy hiểm có thể dẫn đến tổn thất con người và tài

chính trầm trọng gắn liền với trách nhiệm dân sự nghề nghiệp thường là đối

tượng của sự bắt buộc này.

1.3.3. Phân loại theo mục đích hoạt động

Với cách phân loại này, các loại hình bảo hiểm được chia làm 2 hình thức:

bảo hiểm xã hội và bảo hiểm thương mại. Trong đó, bảo hiểm xã hội nhằm phục

vụ cho các chính sách xã hội của Nhà nước; bảo hiểm thương mại nhằm mục tiêu lợi nhuận.

Bảo hiểm xã hội là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của

người lao động khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn

lao động, bệnh nghề nghiệp, thất nghiệp, hết tuổi lao động hoặc chết, trên cơ sở

đóng vào quỹ bảo hiểm xã hội. (Trích luật BHXH)

Kinh doanh bảo hiểm là hoạt động của doanh nghiệp bảo hiểm nhằm mục

đích sinh lợi, theo đó doanh nghiệp bảo hiểm chấp nhận rủi ro của người được

bảo hiểm, trên cơ sở bên mua bảo hiểm đóng phí bảo hiểm để doanh nghiệp bảo

hiểm trả tiền bảo hiểm cho người thụ hưởng hoặc bồi thường cho người được

bảo hiểm khi xảy ra sự kiện bảo hiểm. (Trích luật kinh doanh BH) 12

1.3.4. Phân loại theo kỹ thuật bảo hiểm

Theo cách phân loại này, các loại hình bảo hiểm được chia ra làm 2 loại: bảo

hiểm phi nhân thọ và bảo hiểm nhân thọ, tương ứng với hai kỹ thuật là phân bổ" và "tồn tích vốn".

Bảo hiểm phi nhân thọ: là các loại bảo hiểm đảm bảo cho các rủi ro có

tính chất ổn định (tương đối) theo thời gian và thường độc lập với tuổi thọ con

người (nên gọi là bảo hiểm phi nhân thọ). Hợp đồng bảo hiểm loại này thường là ngắn hạn (một năm);

Bảo hiểm nhân thọ: là các loại bảo hiểm đảm bảo cho các rủi ro có tính

chất thay đổi (rõ rệt) theo thời gian và đối tượng, thường gắn liền với tuổi thọ

con người. Các hợp đồng loại này thường là dài hạn (10 năm, 20 năm, trọn đời...).

1.4. Vai trò của bảo hiểm

Bảo hiểm góp phần ổn định tài chính cho người tham gia trước tổn thất

do rủi ro gây ra: Rủi ro gây tổn thất kinh tế, ảnh hưởng đến thu nhập và sản

xuất của cá nhân, tổ chức. Công ty bảo hiểm sẽ bồi thường kịp thời, giúp người

tham gia khắc phục hậu quả và ổn định cuộc sống. Nhờ đó, số lượng người tham

gia bảo hiểm ngày càng tăng.

Bảo hiểm tạo nguồn vốn cho đầu tư tăng trưởng kinh tế: Các công ty bảo

hiểm thu phí trước khi rủi ro xảy ra, giúp họ có nguồn vốn lớn để quản lý quyền

lợi cho người tham gia. Khoảng thời gian giữa rủi ro và chi trả có thể kéo dài,

đặc biệt trong bảo hiểm nhân thọ, nên phí thu được có thể được đầu tư để sinh lời.

Bảo hiểm đóng góp một phần cho ngân sách nhà nước: Sự đa dạng của

các quỹ bảo hiểm thu hút ngày càng nhiều người tham gia. Khi xảy ra tổn thất,

công ty bảo hiểm sẽ bồi thường kịp thời, giúp ổn định đời sống mà không cần

ngân sách nhà nước hỗ trợ. Hơn nữa, các công ty bảo hiểm còn đóng góp thuế,

tăng thu cho ngân sách nhà nước. 13

Bảo hiểm góp phần ngăn ngừa và hạn chế tổn thất, giúp cuộc sống của

con người an toàn, xã hội trật tự hơn: Các công ty bảo hiểm phối hợp với người

tham gia để thực hiện các biện pháp phòng ngừa tổn thất, như tuyên truyền an

toàn lao động, xây dựng biển báo, tư vấn phòng cháy chữa cháy và chăm sóc y

tế. Những hoạt động này giúp giảm thiểu rủi ro và hạn chế tổn thất.

Bảo hiểm góp phần thúc đẩy quan hệ kinh tế giữa các nước: Thị trường

bảo hiểm nội địa và quốc tế hỗ trợ lẫn nhau qua tái bảo hiểm giữa các công ty.

Điều này thúc đẩy quan hệ kinh tế giữa các quốc gia và góp phần ổn định thu

chi ngoại tệ cho ngân sách.

Bảo hiểm góp phần tạo thêm công ăn việc làm cho người lao động, tạo

nếp sống tiết kiệm trên phạm vi toàn xã hội: Bảo hiểm giúp giảm thất nghiệp và

tạo điều kiện cho các gia đình, doanh nghiệp tiết kiệm với khoản phí nhỏ. Nó

cũng là chỗ dựa tinh thần cho mọi người, hỗ trợ khắc phục hậu quả rủi ro, giúp

họ yên tâm trong cuộc sống và sản xuất. 14

CHƯƠNG 2: TÌNH HÌNH THỊ TRƯỜNG BẢO HIỂM Ở VIỆT

NAM TRONG GIAI ĐOẠN 2021-2023

2.1. Thực trạng bảo hiểm ở Việt Nam trong giai đoạn 2021-2023

2.1.1. Thực trạng bảo hiểm Việt Nam năm 2021

Theo các báo cáo cập nhật gần nhất của Cục Quản lý giám sát bảo hiểm mặc

dù chịu tác động tiêu cực của dịch bệnh Covid-19 nhưng thị trường bảo hiểm

trong nước vẫn tăng trưởng ổn định. Tổng doanh thu phí bảo hiểm cả năm 2021

đạt khoảng 215.000 tỷ đồng, tăng 24,98% so với cùng kỳ năm 2020, trong đó,

doanh thu phí bảo hiểm phi nhân thọ đạt khoảng 47.245 tỷ đồng, tăng 2,26% so

với cùng kỳ năm 2020 và doanh thu phí bảo hiểm nhân thọ đạt khoảng 123.600

tỷ đồng, tăng 21,8% so với cùng kỳ năm 2020, cụ thể đối với bảo hiểm nhân thọ và phi nhân thọ như sau:

a) Đối với bảo hiểm phi nhân thọ

Tổng doanh thu phí bảo hiểm gốc của thị trường phi nhân thọ năm 2021 là

56.339 tỷ đồng, tăng 2,26% so với cùng kỳ năm 2020. Dẫn đầu thị trường về

doanh thu phí gốc là Bảo Việt với doanh thu đạt khoảng 8.149 tỷ đồng (giảm

9% so với cùng kỳ năm 2020, chiếm 15,56% thị phần). Tiếp đến là PVI với

doanh thu đạt khoảng 7.533 tỷ đồng (tăng 10,75%, chiếm 14,38% thị phần), PTI

với doanh thu đạt khoảng 5.250 tỷ đồng (giảm 2,55%, chiếm 10,03% thị phần),

Bảo Minh với doanh thu đạt khoảng 3.965 tỷ đồng (tăng 1,15%, chiếm 7,57%

thị phần), MIC với doanh thu đạt khoảng 3.418 tỷ đồng (tăng 21,41%, chiếm

6,53% thị phần), PJICO với doanh thu đạt khoảng 2.916 tỷ đồng (giảm 8,52%,

chiếm 5,57% thị phần). Ngoài các doanh nghiệp bảo hiểm dẫn đầu thị trường

nêu trên, một số doanh nghiệp bảo hiểm có tỷ lệ tăng trưởng doanh thu phí bảo

hiểm gốc trên 50% so với cùng kỳ năm 2020 như OPES (813 tỷ đồng; tăng

78,13%); Chubb (283 tỷ đồng; tăng 50,58%). 15

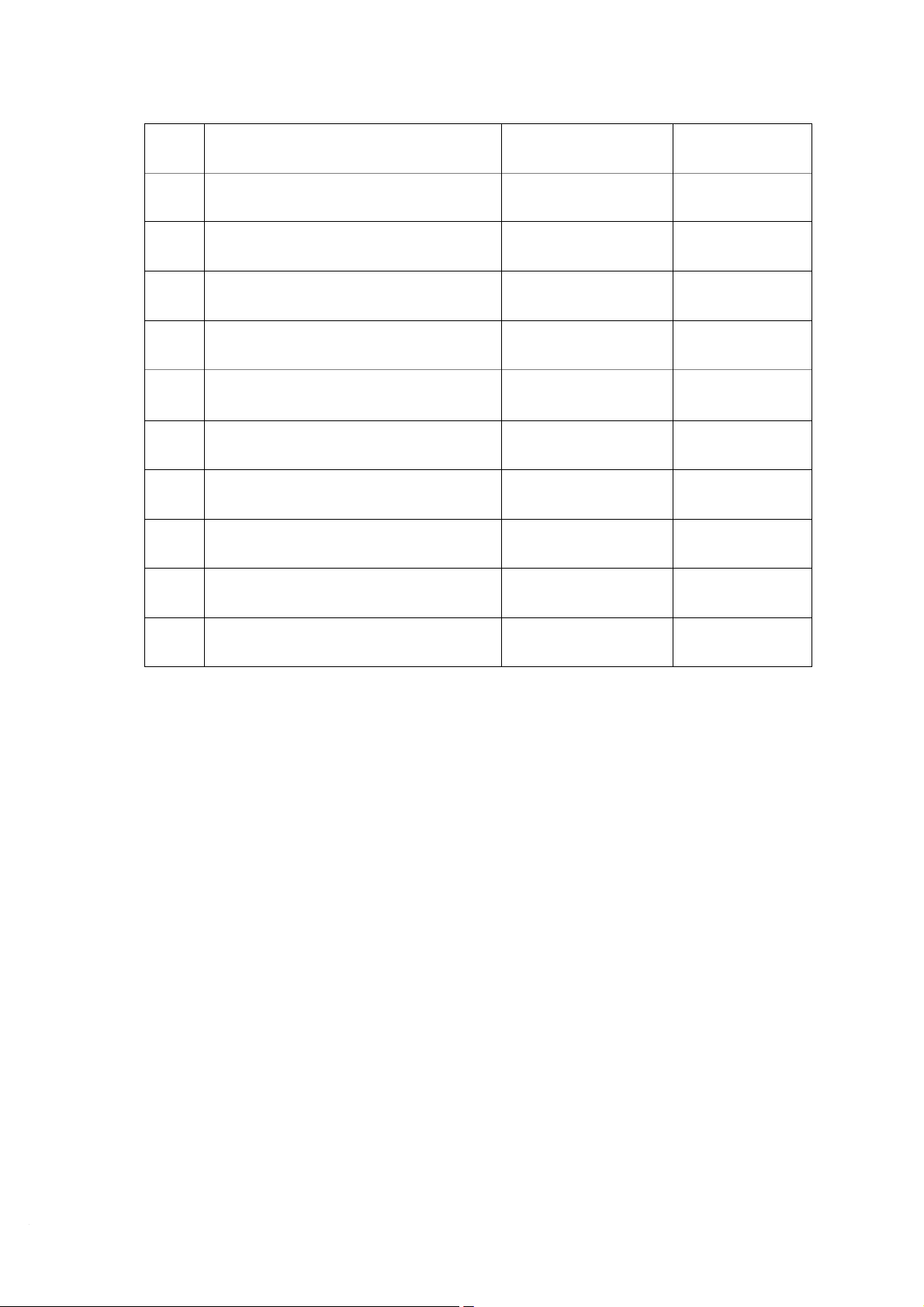

Về thị phần bảo hiểm thì Bảo Việt vẫn là đơn vị dẫn đầu với tỷ lệ là 15,48%,

tiếp đến là PVI 14,45%, PTI 10,02%, Bảo Minh 7,64%, MIC 6,44%, Pjico

5,53% và cuối cùng là các đơn vị khác với tổng tỷ trọng là 40,44%.

Hình 2.1: Thị phần theo doanh thu phí bảo hiểm gốc năm 2021

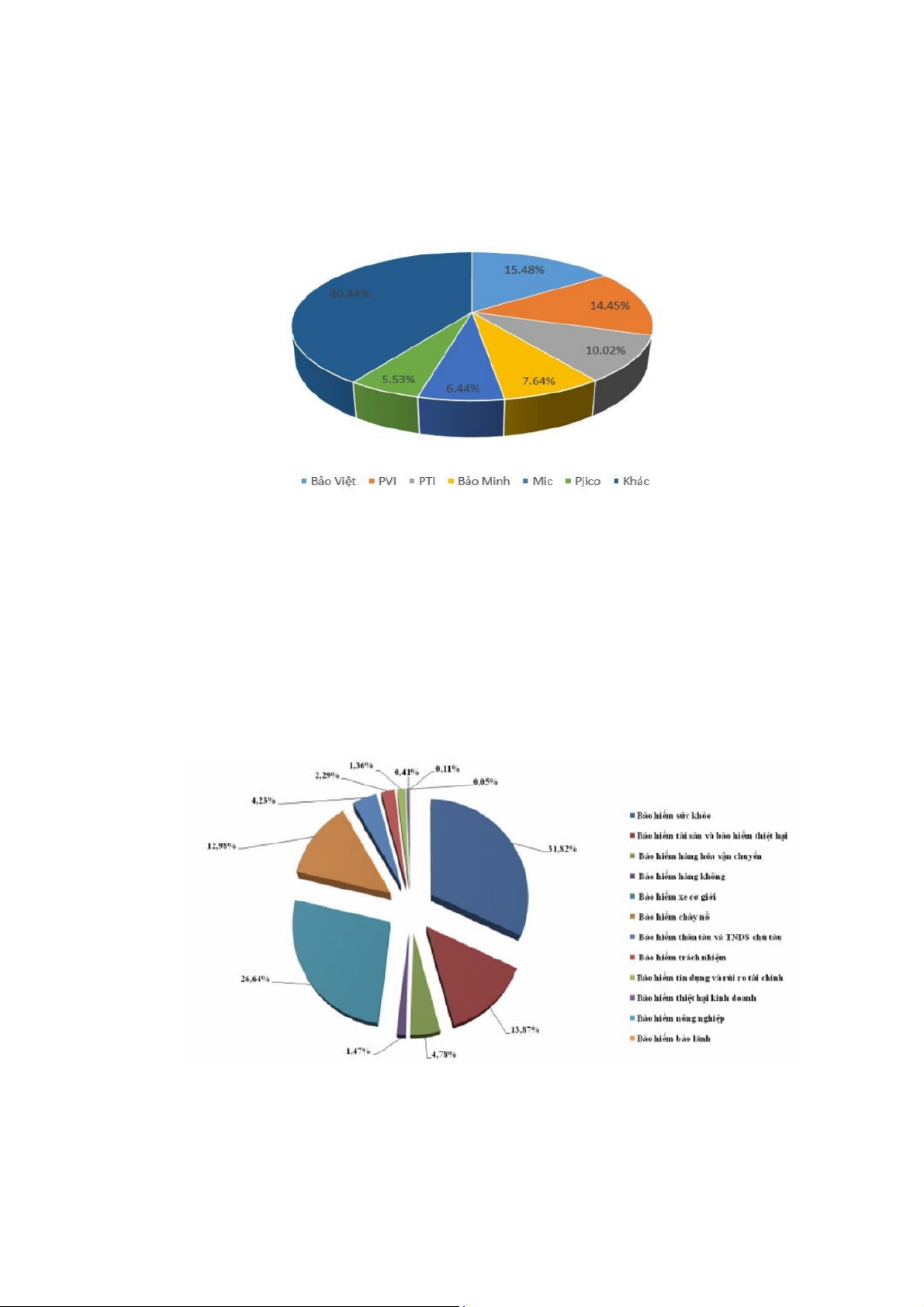

Xét theo nghiệp vụ, bảo hiểm sức khỏe đạt 15.036 tỷ đồng, chiếm 31,82% -

lớn nhất trong tổng doanh thu; tiếp theo là bảo hiểm xe cơ giới đạt 12.588 tỷ

đồng, chiếm 26,64%; bảo hiểm tài sản và bảo hiểm thiệt hại đạt 6.552 tỷ đồng,

chiếm 13,87%; bảo hiểm cháy nổ đạt 6.132 tỷ đồng, chiếm 12,98%.

Hình 2.2: Tỷ trọng doanh thu theo nghiệp vụ bảo hiểm năm 2021 16

Về bồi thường: Số tiền thực bồi thường bảo hiểm gốc của thị trường phi nhân

thọ năm 2021 là khoảng 16.862 tỷ đồng, tỷ lệ thực bồi thường bảo hiểm gốc là

29,74%; thấp hơn tỷ lệ thực bồi thường bảo hiểm gốc cùng kỳ năm 2020

(39,06%). 19/32 doanh nghiệp bảo hiểm và chi nhánh doanh nghiệp bảo hiểm

nước ngoài có tỷ lệ thực bồi thường bảo hiểm gốc thấp hơn tỷ lệ bồi thường của

toàn thị trường. 13 doanh nghiệp bảo hiểm còn lại có tỷ lệ thực bồi thường bảo

hiểm gốc cao hơn tỷ lệ bồi thường của toàn thị trường, trong đó có 04 doanh

nghiệp bảo hiểm có tỷ lệ bồi thường trên 40% là Phú Hưng (90,9%), Bảo Việt

(42,41%), BHV (41,44%) và Liberty (40,27%).

b) Đối với bảo hiểm nhân thọ

Kết quả khai thác mới:

Tổng doanh thu phí bảo hiểm khai thác mới năm 2021 đạt 47.491 tỷ đồng,

tăng 23,4% so với cùng kỳ năm trước. Thị phần doanh thu phí bảo hiểm khai

thác mới như sau: Manulife (24,1%), Bảo Việt nhân thọ (12,8%), Prudential

(12,7%), Dai-ichi (12,2%), AIA (8,1%), MB Ageas (7,3%), Sun Life (4,6%),

FWD (4,3%), Generali (3,3%), Chubb (2,5%), Cathay (2,2%), Hanwha (2%),

Aviva (1,5%), 05 doanh nghiệp còn lại chiếm thị phần 2,4%.

Nghiệp vụ bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất, đạt 83,6%

doanh thu phí khai thác mới. Tiếp theo là bảo hiểm hỗn hợp, chiếm 2,8%; bảo

hiểm tử kỳ chiếm 1,9%; các nghiệp vụ chính còn lại (bảo hiểm trọn đời, bảo

hiểm trả tiền định kỳ, bảo hiểm hưu trí, bảo hiểm sức khỏe (sản phẩm chính))

chiếm 1,4%. Doanh thu phí bảo hiểm bổ trợ chiếm 10,3%. So với cùng kỳ năm

trước, doanh thu khai thác mới của nghiệp vụ bảo hiểm liên kết đầu tư tăng

35,4%, nghiệp vụ bảo hiểm hỗn hợp giảm 53,3%, nghiệp vụ bảo hiểm tử kỳ tăng 4,4%.

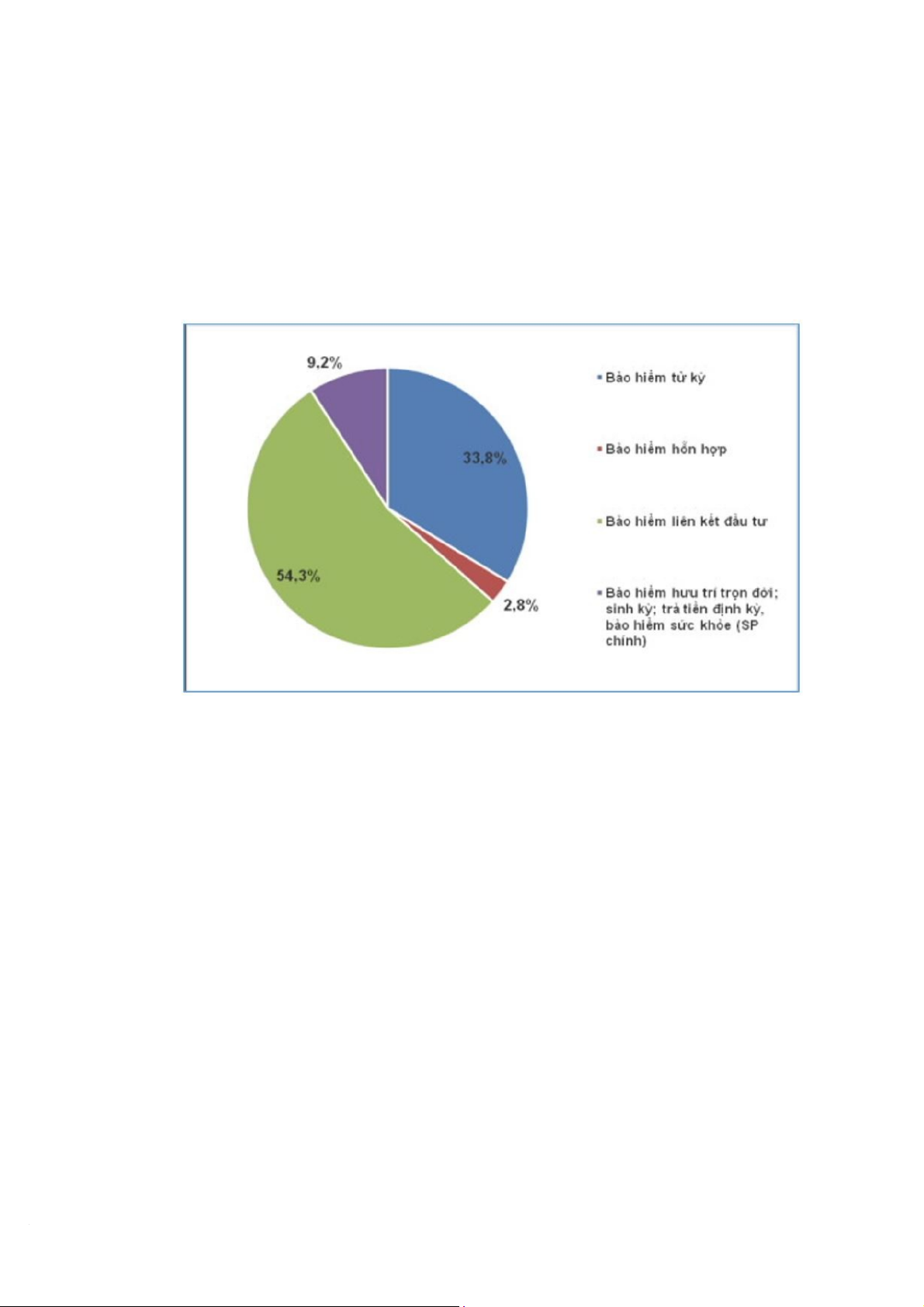

Về số lượng hợp đồng khai thác mới, năm 2021 đạt khoảng 3.574.600 hợp

đồng, dẫn đầu là nghiệp vụ bảo hiểm liên kết đầu tư với 1.616.314 hợp đồng bảo

hiểm cá nhân và thành viên trong nhóm (chiếm 54,3%, tăng 6% so với cùng kỳ

năm 2020), tiếp theo là sản phẩm bảo hiểm tử kỳ với 1.005.509 hợp đồng 17

(chiếm 33,8%, tăng 28,1% so với cùng kỳ năm 2020), nghiệp vụ bảo hiểm hỗn

hợp là 83.877 hợp đồng (chiếm 2,8%, giảm 56% so với cùng kỳ năm 2020). Số

lượng hợp đồng khai thác mới các nghiê ˆp vụ chính còn lại chiếm 9,2%, tăng

230% so với cùng kỳ năm 2020.

Hình 2.3: Tỷ trọng hợp đồng khai thác mới theo nghiệp vụ năm 2021

Quy mô thị trường bảo hiểm nhân thọ:

Số lượng hợp đồng có hiệu lực (hợp đồng chính) đạt khoảng 13.179.600 hợp

đồng, tăng 14,1% so với cùng kỳ năm 2020. Tổng doanh thu phí bảo hiểm nhân

thọ đạt khoảng 123.600 tỷ đồng, tăng 21,8% so với cùng kỳ năm 2020. Tính

doanh thu phí theo từng nghiệp vụ thì nghiệp vụ bảo hiểm liên kết đầu tư chiếm

tỷ trọng lớn nhất, với 67,2%; tiếp theo là nghiệp vụ bảo hiểm hỗn hợp 20,7%,

các nghiệp vụ chính còn lại chiếm tỷ trọng 1,9%. Doanh thu phí bảo hiểm bổ trợ

đóng góp 10,2% tổng doanh thu phí toàn thị trường. Thị phần tổng doanh thu

phí bảo hiểm cụ thể như sau: Bảo Việt nhân thọ (19,8%), Manulife (19,1%),

Prudential (16,8%), Dai-ichi (11,7%), AIA (10,6%), MB Ageas (3,7%), Chubb 18

(2,7%), Generali (2,7%), FWD (2,5%), Hanwha (2,5%), Aviva (2,1%), Sun Life

(2,1%), Cathay (1,5%), BIDV MetLife (1%), các doanh nghiệp còn lại chiếm thị phần nhỏ dưới 1%.

Về môi giới bảo hiểm:

Tổng số phí bảo hiểm thu xếp qua môi giới bảo hiểm năm 2021 là 13.011 tỷ

đồng, (tăng 18,2% so với cùng kỳ năm trước), trong đó phí bảo hiểm thu xếp

gốc đạt khoảng 6.790 tỷ đồng (tăng 13,1% so với cùng kỳ), phí tái bảo hiểm thu

xếp đạt 5.200 tỷ đồng (tăng 26,8% so với cùng kỳ).

Tổng doanh thu hoa hồng môi giới bảo hiểm năm 2021 đạt khoảng 1.000 tỷ

đồng (tăng 25,7% so với cùng kỳ năm trước), trong đó hoa hồng môi giới bảo

hiểm gốc đạt khoảng 800 tỷ đồng (tăng 13,4% so với cùng kỳ), hoa hồng môi

giới tái bảo hiểm đạt khoảng 210 tỷ đồng (tăng 43,4% so với cùng kỳ).

2.1.2. Thực trạng bảo hiểm Việt Nam năm 2022

Năm 2022, nền kinh tế Việt Nam đã có nhiều dấu hiệu khởi sắc. Kinh tế vĩ

mô cơ bản ổn định. Mặc dù chịu ảnh hưởng chung của các vấn đề về dịch bệnh,

xung đột giữa các nước trên thế giới nhưng tăng trưởng kinh tế của Việt Nam cả

năm 2022 ước đạt khoảng 8,02%. Áp lực lạm phát dự kiến ở mức vừa phải do

đã có sự phối hợp điều chỉnh giá dịch vụ, hàng hóa do nhà nước quản lý.

Trong bối cảnh nêu trên, thị trường bảo hiểm tiếp tục ghi nhận sự phát triển

tích cực. Điều này được thể hiện qua hàng loạt các chỉ tiêu như: sự tăng trưởng

về doanh thu phí bảo hiểm, năng lực tài chính của các doanh nghiệp bảo hiểm,

việc thực hiện tốt chức năng chi trả quyền lợi bảo hiểm tăng cường các dịch vụ

tiện ích chăm sóc khách hàng, việc gia tăng tái đầu tư trở lại nền kinh tế, đóng

góp vào sự phát triển nền kinh tế xã hội, việc triển khai tích cực các loại hình

bảo hiểm thực hiện chủ trương chính sách của nhà nước…

Năm 2022, tổng doanh thu phí bảo hiểm ước đạt 245.877 tỷ đồng, tăng

trưởng khoảng 15% so với năm 2021. Trong đó, doanh thu phí bảo hiểm lĩnh

vực bảo hiểm phi nhân thọ ước đạt 67.608 tỷ đồng (tăng trưởng khoảng 16,8% 19

so với năm 2021), lĩnh vực bảo hiểm nhân thọ ước đạt 178.269 tỷ đồng (tăng

trưởng khoảng 11,8% so với năm 2021).

Năng lực tài chính của các doanh nghiệp bảo hiểm ngày một tăng vững chắc.

Năm 2022, tổng tài sản của các doanh nghiệp bảo hiểm ước đạt 811.312 tỷ đồng

(tăng 14,51% so với cùng kỳ năm 2021), trong đó các doanh nghiệp bảo hiểm

phi nhân thọ ước đạt 117.229 tỷ đồng, các doanh nghiệp bảo hiểm nhân thọ ước

đạt 694.083 tỷ đồng. Tổng dự phòng nghiệp vụ bảo hiểm của các doanh nghiệp

bảo hiểm ước đạt 526.559 tỷ đồng (tăng 14,60% so với cùng kỳ năm 2021),

trong đó các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 32.901 tỷ đồng, các

doanh nghiệp bảo hiểm nhân thọ ước đạt 493.658 tỷ đồng.

Về nguồn vốn chủ sở hữu, năm 2022 tổng nguồn vốn chủ sở hữu của các

doanh nghiệp bảo hiểm ước đạt 162.814 tỷ đồng (tăng 3,83% so với cùng kỳ

năm 2021), trong đó các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 37.392 tỷ

đồng, các doanh nghiệp bảo hiểm nhân thọ ước đạt 125.422 tỷ đồng.

Trong năm 2022, các doanh nghiệp bảo hiểm chi trả quyền lợi bảo hiểm

khoảng trên 64.000 tỷ đồng (tăng 23,29% so với cùng kỳ năm 2021), trong đó

các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 23.418 tỷ đồng, các doanh

nghiệp bảo hiểm nhân thọ ước đạt 40.600 tỷ đồng; đầu tư trở lại nền kinh tế

khoảng trên 656 nghìn tỷ đồng (tăng 12,56% so với cùng kỳ năm 2021), trong

đó các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 63.612 tỷ đồng, các doanh

nghiệp bảo hiểm nhân thọ ước đạt 592.811 tỷ đồng.

Các doanh nghiệp bảo hiểm còn tích cực tài trợ xây dựng công trình đề

phòng hạn chế tai nạn giao thông, hỗ trợ nhân đạo, xây dựng nhà tình nghĩa, gây

quỹ khuyến học, xây dựng trường học và các hoạt động văn hóa thể thao lên tới hàng trăm tỷ đồng.

Năm 2022, các doanh nghiệp bảo hiểm cũng tích cực triển khai bảo hiểm

thực hiện chủ trương chính sách của nhà nước thông qua các sản phẩm bảo hiểm

hưu trí tự nguyện; bảo hiểm cháy nổ bắt buộc, bảo hiểm bắt buộc trách nhiệm 20

Tài liệu liên quan:

-

Đề thi Cuối Học Phần Nhập Môn Tài Chính Tiền Tệ (Mã 4) | Trường Đại học Thương Mại

14 7 -

Phân Tích Huy Động Tiền Gửi Tại BIDV 2018-2020 | Bài thảo luận tài chính tiền tệ

13 7 -

Phân tích các nguyên nhân và ảnh hưởng của lạm phát trong nền kinh tế, liên hệ thực tiễn tại Việt Nam và đưa ra giải pháp xử lí | Bài thảo luận tài chính tiền tệ

15 8 -

Các công cụ của chính sách tiền tệ ở Việt Nam– Thực trạng và giải pháp hoàn thiện | Bài thảo luận tài chính tiền tệ

16 8 -

Bảo hiểm kinh doanh ở Việt Nam hiện nay và các vấn đề đặt ra trong năm 2020, 2021, 2022 | Bài thảo luận tài chính tiền tệ

14 7