Vở ghi - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

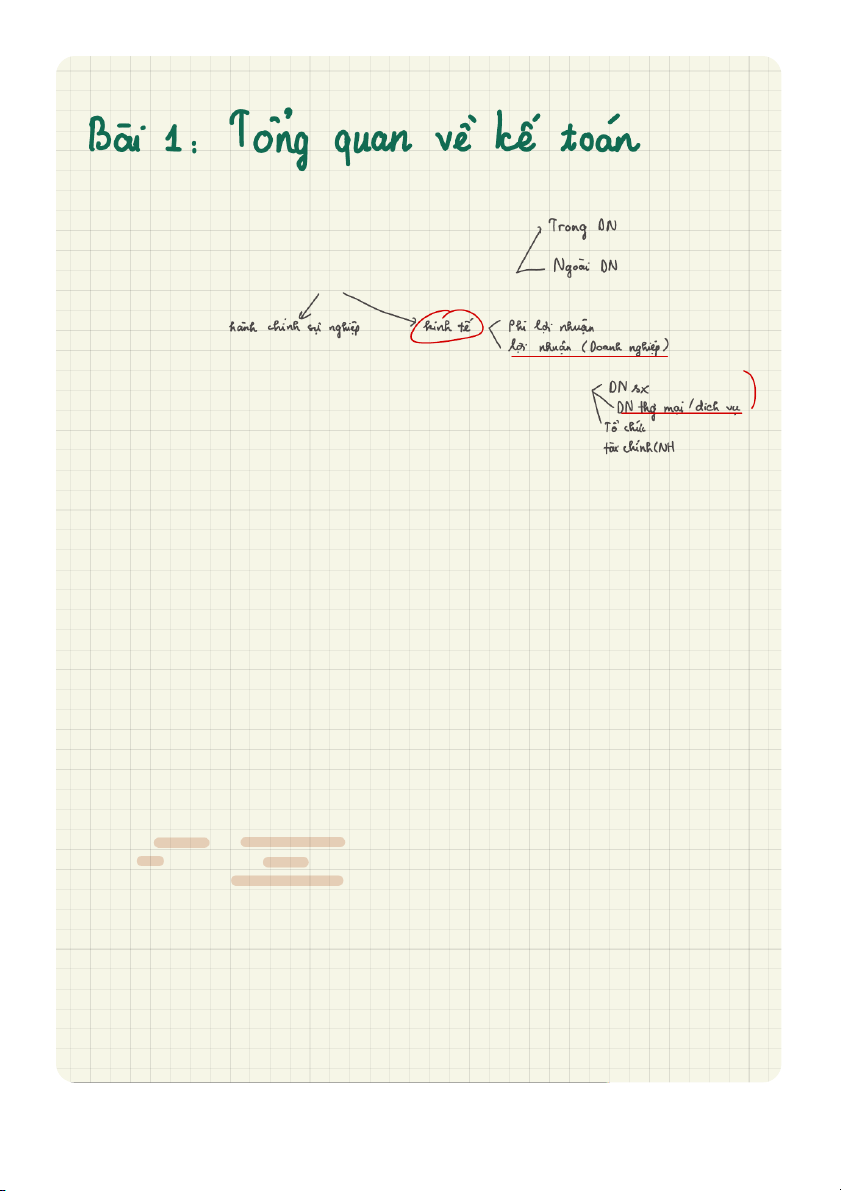

Hướng dẫn học tập NLKT Khái niệm và chức năng - Kế toán là quá trình Nhận biết Đo lường, gh chép và Cung cấp thông tin

liên quan đén sự kiện kinh tế của 1 tổ chức cho các đối tượng quan tâm - Các loại kế toán:

+ KT tài chính: báo cáo tài chính

Cung cấp tt cho đối tg ngoài DN

ND báo cáo: tình hình tài chính và tình hình kinh doanh

Tuân thủ các quy định,…

Tính chất bắt buộc với các DN

DN niêm yết buộc phải công bố thông tin, trong đó có báo cáo tài chính

+ KT quản trị: báo cáo quản trị, ko bị chi phối

+ KT thuế: chịu chi phối luật thuế Yếu tố trên BCTC: - Tình hình tc: + Tài sản + Nguồn vốn

- Tình hình và kết quả HĐKD: + Doanh thu + Chi phí 1. Tài sản (Assets) - k/n - Điều kiện ghi nhận:

+ Thuộc q sở hữu or q kiểm soát lâu dài

+ Có gtri xđ 1 cách đáng tin cậy

+ Chắc chắn đem lại lợi ích trong tg lai - Phân loại tài sản:

+ Ngắn hạn: ko nắm giữ quá 1 năm

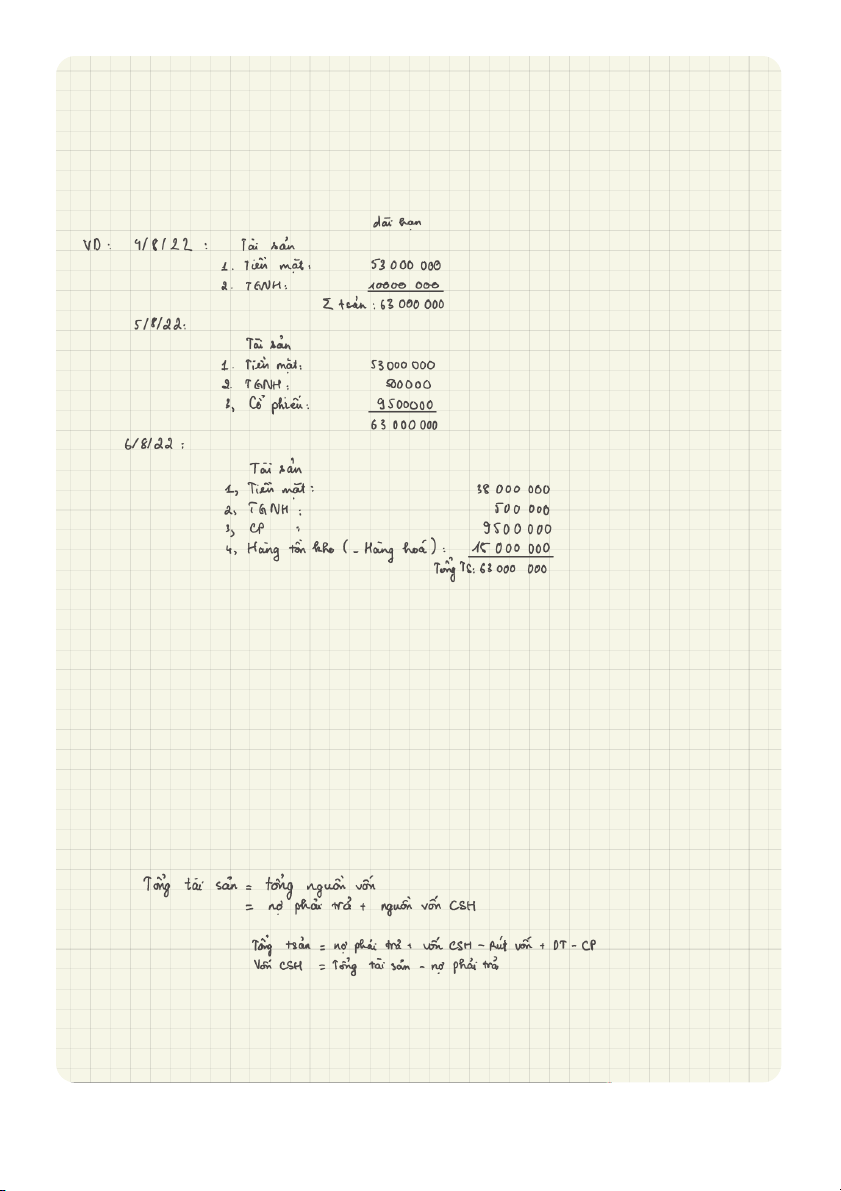

Trên bảng cân đối kế toán:

Tiền: tiền mặt (giá trị của tiền có trong két của DN), tiền gửi NH, tiền đang chuyển

Khoản đầu tư tài chính ngắn hạn (chứng khoán ngắn hạn, góp vốn liên doanh,…) Các kho n ả ph i ả thu (ph i ả thu khách hàng, ph i ả thu từ ngân sách)

Hàng tồn kho (Nguyên vật liệu, công cụ dụng cụ, hàng hoá, thành phẩm, hàng mua đi đg, hàng gửi bán, sp dở dang)s

Thuế VAT đc khấu trừ, chi phí trả trc + Dài hạn:

Các khoản phải thu dài hạn

Tài sản cố định hữu hình, vô hình

Đầu tư tài chính dài hạn: trên 1 năm: đtu cty con, cty lket, góp vốn liên doanh dài hạn,…

Bất động sản đầu tư

Lưu ý: giá trị hao mòn luỹ kế là 1 gtri thuộc tài sản, dấu sao tức là âm Mua 1000 cp c a

ủ cty AAV, gá mua 9500/cp, thanh toán ck

Mua 1000 hộp khẩu trang, giá mua 15k/hộp; thanh toán bằng tiền mặt cho ng bán

- Nguồn hình thành tài sản (nguồn vốn): + Nợ phải trả: Phân loại:

Nợ ngắn hạn: Vay ngắn hạn, phả trả ng bán, các khoản thuế phải nộp, phải trả ng LĐ, nhận kí quỹ, kí

cược ngắn hạn, dthu nhận trc

Nợ dài hạn: nhận kí quỹ dài hạn, khoản phải trả dài hạn khác,…

+ Nguồn vốn chủ sở hữu: K/n: là p còn l i ạ trong t n

ổ g tài sản sau khi ttoan hết các khoản n ợ phải trả Cấu trúc:

Vốn đầu tư chủ sở hữu Lợi nhuận để lại

Vốn csh khác gồm các quỹ của DN (quỹ đtu pt, quỹ khen thg phúc lợi)

- Các công thức kế toán: + CT kế toán căn bản: + CT kế toán mở rộng:

- Bảng cân đối kế toán là 2. Doanh thu

- Kniem: là tổng gtri các khoản lợi ích kte mà dn đạt đc từ hđ sx kdoanh thông thg góp phần làm tăng vốn csh,

kp p vốn đóng góp thêm của các csh - Phân loại: + Dthu bán hàng + Dthu cung cấp dvu

+ Dthu tiền lãi, cổ tức, bản q 3. Chi phí

- K/n: Sự giảm sút về lợi ích kte trong kì dẫn tới việc giảm vốn csh, dưới hthuc giảm tài sản, psinh các khoản nợ

và kp là khoản phân phối cho csh

- VD: giá vốn hàng bán, chi phí bán hàng, chi phí quản lí DN

Báo cáo kqua kinh doanh: doanh thu chi phí

Báo cáo vốn csh: Là bcao về biến động và tình hình hiện có của vốn csh của đơn vị trong 1 kì

Báo cáo lưu chuyển tiền tệ

Thuyết minh báo cáo tài chính Nợ tk hàng hoá:120

Nợ tk thuế VAT Đầu vào: 12

Có tk Phải trả người bán: 132

16/9, bán 1 điện thoại cho khách hàng, khách hàng chuyển khoản ngay theo giá bán 40 triệu (chưa gồm VAT 10%), giá vốn của đt: 30

BT1: Ghi nhận doanh thu bán hàng Nợ tk tiền gửi nh: 44

Có tk doanh thu bán hàng: 40 Có tk thuế VAT đầu ra: 4

BT2: ghi nhận giá vốn hàng bán

Nợ tk giá vốn hàng bán: 30 Có tk hàng hoá: 30

Ví dụ Chương 4: Tình hình hàng hoá của công ty Tonkin tại ngày 31/12/N có điều khoản mua hàng và bán hàng như sau:

Mua hàng: (1) FOB điểm đến: 13000 (chưa thuộc quyền sở hữu của công ty)

(2) FOB điểm đi: 11500 (đã thuộc quyền sở hữu của cty)

Bán hàng: (3) FOB điểm đến: 12000 (4) FOB điểm đi: 9000

Xác định giá trị hàng hoá đc ghi nhận là hàng tồn kho của công ty Tonkin tại ngày 31/12

Hàng tồn kho công ty sẽ bao gồm:

Hàng mua đi đường theo phương thức FOB điểm đi: 11500

Hàng gử bán theo phương thức FOB điểm đến: 12000

=> Tổng giá trị hàng tồn kho là: 23500 VD:

1/9: Nhập kho 2 tấn xi măng, giá mua (ko VAT): 20000/tấn

Chi phí vận chuyển: 2 triệu, thanh toán bằng tiền mặt

=> SLNK = 2 tấn xi măng, gtri nhập kho = giá mua = 20000x2 + 2000 (chi phí) = 42000

=> Đơn giá/tấn = 42000/2 = 21000

15/9: nhập kho 5 tấn xm, giá mua ko VAT là 25000/tấn

=> SLNK = 5 tấn, GTNK = 25000x5 = 125000

=> Đơn giá/tấn = 125000/5 = 25000

TH1: 10/9: Xuất kho bán cho KH 1 tấn xi măng, giá bán 30000/tấn (ko VAT)

=> Giá trị xuất kho = 21000 => giá vốn hàng bán = 21000

TH2: 16/9: Xuất kho bán KH 1 tấn xi măng => Giá trị xuất kho

giá đích danh: Xuất kho 1/9 -> GTXK = 21000 = GVHB

Giả định: Nhập trước xuất trước (FIFO): GTXK = 21000

Nhập sau xuất trước (LIFO): GTXK = 25000

Bình quân cả kì dự trữ: Tính bình quân tất cả ngày nhập kho => giá xuất kho Bài 4.1: 1/6: Hàng t n ồ kho: 250 đ a ĩ , giá vốn hàng bán 130

- Phương pháp bình quân dự trữ:

Giá gốc hàng xuất kho = Giá vốn hàng bán = BT 1: Phản ánh DTBH Nợ tk Phải thu KH Có tk DTBH: 160x130

Có tk thuế VAT đầu ra: 10% x BT2: Phản ánh giá vốn: Nợ tk GVHB: 16000 Có tk Hàng hoá: 16000 BT 7.1:

5/1: Ứng trước cho nhà cung cấp 10000

Nợ tk Ứng trước/Trả trước người bán: 10000 Có tk Tiền: 10000 12/1: Cung cấp hàng hoá

Nợ tk giá vốn hàng bán: 65000 Có tk hàng hoá: 65000

Nợ tk Phải thu khách hàng: 115500

Có tk doanh thu bán hàng: 105000

Có tk thuế VAT đầu ra: 10500

Nợ tk chi phí vận chuyển: 2000

Nợ tk thuế VAT đầu vào: 200 Có tk tiền mặt: 2200

19/1: Nhận hàng từ Điện Quang Nợ tk hàng hoá: 60000

Nợ tk thuế VAT đầu vào: 6000 Có tk ph i ả tr ả ngư i ờ bán: 56000 Có tk ứng trư c ớ ngư i ờ bán: 10000 25/1: Vay ngắn hạn

Nợ tk phải trả người bán: 56000 Có tk vay ngắn hạn: 56000 BT 7.7:

1/4/2019: ngày bắt đầu vay

Nợ tk Tiền gửi ngân hàng: 20.000.000.000

Có tk vay dài hạn: 20.000.000.000 31/12/2019:

Nợ tk chi phí lãi vay: 1.950.000.000

Có tk lãi vay phải trả: 20.000.000.000x9x13%/12=1.950.000.000 Ngày đáo hạn:

Nợ tk lãi vay phải trả: 20.000.000.000x13%x3+1.950.000.000 =

Nợ tk chi phí lãi vay: 20.000.000.000x13%x3/12=

Nợ tk vay dài hạn: 20.000.000.000

Có tk Tiền gửi ngân hàng: 30.400.000.000 Tính giá TSCĐ:

1. Tại thời điểm TSCĐ hình thành

Nguyên giá: Giá trị ban đầu lúc tsan đc hthanh

2. Thời gia sử dụng tài sản

Giá trị hao mòn? -> Ước tính -> Khấu hao

16/5: Nợ tk TSCĐHH: 65500 (NG)

Nợ tk Thuế VAT đầu vào: (60500 + 550) = 6550 BT6.1: Có tk ph i ả tr ả ng bán; 60500

Nguyên giá = 60500 + 5000 = 65500 Có tk tiền mặt: 5500

Giá trị đc khấu hao: 65500 - 1500 = 64000 Cách 2:

Mức khấu hao năm = 64000/10 = 6400 Ghi nhận giá mua

Mức khấu hao tháng = 6400/12 = 533,3 Nợ tk TSCĐHH

Mức khấu hao trong năm N: 533,3x7= 3733,1 Nợ tk VAT đầu ra:

Mức khấu hao trong năm N+1: 6400 Có tk ph i ả tr ả ng bán

Mức khấu hao đến hết năm N+1: 3733,1 + 6400 = 10133.1

Ghi nhân chi phí vận chuyển: BT6.6:

Giá mua 300 tr, chi phí vận chuyển 15 tr, chi phí lắp đặt: 12tr, tgian sử dụng 8 năm, giá trị thu hồi 20 tr

1. Giá trị đc khấu hao = Nguyên giá - giá trị thu hồi = 300 + 15 +12 - 20 = 307

Theo sản lượng: Mức khấu hao bình quân 1 giờ = 307/119000 = 0.0025798

Mức khấu hao bình quân năm = 0.002578 x ( 1150 + … +1410) Kế toán t n ă g TSCĐHH Mua sắm thông thường

Mua qua thời gian lắp đặt Nhận vốn góp Nhận viện trợ

Định kì tính khấu hao, ghi vào chi phí

Nợ tk chi phí khấu hao/Có tk khấu hao luỹ kế TSCĐ giảm

Thanh lí, nhượng bán tài sản (Bên bán) Bút toán 1: Xoá sổ TSCĐ

Nợ tk Khấu hao luỹ kế: GTKHLK (16/5/N -> 20/10/N+5): 5,5 x 6400 = 35200

Nợ tk chi phí khác: 30300 -> Giá trị còn lại Có tk TSCĐHH: 65500 -> NG

Bút toán 2: Thu nhập từ nhượng bán tài sản cố định

Nợ tk phải thu khách hàng: 385000

Có tk thu nhập khác: 350000 -> giá bán ko VAT Có tk VAT đầu ra: 35000

Bút toán 3: Chi phí trong quá trình nhượng bán (CP này do bên bán chịu) Nợ tk chi phí khác: 2000 Nợ tk VAT đầu vào: 100 Có tk tiền mặt: 2100 (Bên mua) Nguyên giá TSCĐHH: 350000 Nợ tk TSCĐHH: 350000 Nợ tk VAT đầu vào: 35000 Có tk ph i ả tr ả ng bán: 385000

Kqua hđ thanh lí, nhượng bán của cty Ala là lỗ hay lãi?

-> KQHĐKD = Thu nhập khác - Chi phí khác = 350000 - (30300 +2000) =

Sửa chữa TSCĐ ————> Sửa chữa nhỏ: Nợ chi phí sửa chữa/Có tk tiền

————> Sửa chữa lớn BT6.1:

Nguyên giá = 60500 + 5000 = 65500

Giá trị đc khấu hao: 65500 - 1500 = 64000

Mức khấu hao năm = 64000/10 = 6400

Mức khấu hao tháng = 6400/12 = 533,3

Mức khấu hao trong năm N: 533,3x7= 3733,1

Mức khấu hao trong năm N+1: 6400

Mức khấu hao đến hết năm N+1: 3733,1 + 6400 = 10133.1

16/5: Nợ tk TSCĐHH: 65500 (NG)

Nợ tk Thuế VAT đầu vào: (60500 + 550) = 6550 Có tk ph i ả tr ả ng bán; 60500 Cuối năm N: Có tk tiền mặt: 5500

Nợ tk chi phí khấu hao: 3733,1 Cách 2:

Có tk khấu hao luỹ kế: 3733,1 Ghi nhận giá mua Nợ tk TSCĐHH Nợ tk VAT đầu vào: Có tk ph i ả tr ả ng bán

Ghi nhân chi phí vận chuyển: Nợ tk TSCĐHH Nợ t VAT đầu vào Có tk tiền mặt BT 6.3: 1. Nợ tk TSCĐHH: 806.000

Nợ tk thuế VAT đầu vào: 80.000 Có tk tiền mặt: 6000

Có tk phải trả ng bán: 880.000

2. BT1: Nợ tk Khấu hao luỹ kế: 300.000

Nợ tk chi phí khác: 560.000 Có tk TSCĐHH: 860.000

BT2: Nợ tk phải thu khách hàng: 450.000

Có tk thu nhập khác: 450.000

Có tk thuế VAT đầu ra: 45.000

BT3: Nợ tk chi phí khác: 9000 Có tk tiền mặt: 9000 3. Nợ tk TSCĐHH: 1.000.000 Có tk vốn CSH: 1.000.000

4. Nợ tk khấu hao luỹ kế: 280.000 Có tk TSCĐHH: 280.000

5. BT1: Nợ tk TSCĐHH: 320.000

Nợ tk Thuế VAT đầu vào: 32.000

Có tk phải trả người bán: 352.000 BT2: Nợ tk TSCĐHH: 5000 Có tk ph i ả tr ả ngư i ờ bán: 5000

Cách 2: Nợ tk TSCĐHH: 320.000 + 5000 = 325.000

Nợ tk thuế VAT đầu vào: 32000

Có tk phải trả ng bán; 352.000 + 5000

BT 6.9: mua có qua lắp đặt

tháng 5: Nợ tk mua sắm tcsđ: giá mua/cp lắp đặt = ng

tháng 6: Nợ tk TSCĐHH: nguyên giá/Có tk mua sắm TSCĐ: ng Bt 8.1:

a. 10/1: Nợ tk tiền: 105000000

Có tk lợi nhuận chưa phân phối: 35000000

Có tk vốn đầu tư chủ sở hữu: 70000000 1/7: Nợ tk tiền: 82500000

Có tk thặng dư vốn cổ phần: 32500000

Có tk vốn đầu tư csh: 50000000 b. 10/1: N ợ tk tiền: 105000000

Nợ tk lợi nhuận chưa phân phối: 70000000

Có tk vốn đầu tư chủ sở hữu: 112000000 1/7: Nợ tk tiền: 82500000

Có tk thặng dư vốn cổ phần: 2500000

Có tk vốn đầu tư csh: 80000000