2371 1027 Trần Văn Công Cuối kỳ Tài chính doanh nghiệp - Tài liệu tham khảo | Đại học Hoa Sen

2371 1027 Trần Văn Công Cuối kỳ Tài chính doanh nghiệp - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết q

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN ---------------------------

BÀI TIỂU LUẬN MÔN

TÀI CHÍNH DOANH NGHIỆP

Ngành : Quản trị kinh doanh

Lớp MH: Tài Chính Doanh Nghiệp 2371-1027

Giảng viên phụ trách lớp: Thạc sĩ Nguyễn Thanh Nam 1 Trần Văn Công 22200115 2

Huỳnh Việt Lê Duy Thịnh 22200340 3 Lâm Vạn Đạt 22206515

Tp. Hồ Chí Minh, 31 Tháng 12 năm 2023 1 MỤC LỤC

LỜI CAM ĐOAN ................................................................................................................. 3

LỜI CẢM ƠN ....................................................................................................................... 4

TOÀN BỘ NỘI DUNG BÀI TIỂU LUẬN ....................................................................... 5-9

TÀI LIỆU THAM KHẢO .................................................................................................. 10 PHỤ LỤC (kèm theo) 2 LỜI CAM ĐOAN

Tôi cam kết bài tiểu luận của tôi bảo đảm đượ

c bảo mật, tuyệt đi không chia sẻ bài cho sinh vi n

ê khc. Kết quả bài tiểu luận của tôi do tôi tự thực hiện dựa trên bài giảng,

powerpoint, các thông tin từ giảng viên và tham khảo từ các nguồn trích dẫn trong bài....

Tôi xin cam đoan rằng mọi thông tin trích dẫn trong bài tiểu luận đã được chỉ rõ nguồn gc.

Sinh viên thực hiện bài tiểu luận

(Ký và ghi rõ họ tên) 3 LỜI CẢM ƠN

Chúng em xin gửi lời cảm ơn chân thành đến Thạc sĩ Nguyễn Thanh Nam - người đã tận tình

giảng dạy và truyền đạt những kiến thức, kinh nghiệm quý bu cho chúng em về môn Tài chính doanh nghiệ .

p Chúng em đã vận dụng những kiến thức thầy đã truyền đạt trong môn học này vào

bài tiểu luận. Nhưng do kiến thức còn hạn chế và không có nhiều kinh nghiệm thực tiễn nên khó

trnh khỏi những thiếu sót trong qu trình nghiên cứu và trình bày. Kính mong sự góp ý của thầy

để những bài tiểu luận sau của chúng em được hoàn thiện hơn. Cui cùng, chúng em xin trân

trọng cảm ơn sự quan tâm giúp đỡ của thầy trong qu trình thực hiện bài tiểu luận này. Nhóm

chúng em kính chúc thầy nhiều sức khỏe. Xin trân trọng cảm ơn! 4

TOÀN BỘ NỘI DUNG BÀI TIỂU LUẬN

1. Loại hình kinh doanh:

Kinh doanh sản xuất hộp đựng thức ăn bằng bã mía để bảo vệ môi trường.

2. Cơ sở để xác định dòng tiền dự án:

a. Số tiền đầu tư ban đầu:

Vay ngân hàng: 1,5 tỷ đồng với lãi suất 11%.

Tổng vn đầu tư: 1.5 tỷ đồng. b. Doanh số:

Dự kiến doanh s bn hàng mỗi năm. Năm 1: 2 tỷ đồng Năm 2: 2.5 tỷ đồng Năm 3: 3,3 tỷ đồng Năm 4: 4,2 tỷ đồng c. Chi phí:

Chi phí đầu tư ban đầu: 1,5 tỷ

Chi phí c định hằng năm: lương, chi phí đầu tư, chi phí văn phòng: 250tr 5

Chi phí biến đổi: Chi phí nguyên liệu, chi phí marketing, chi phí điện nước, chi phí cơ sở vật chất: 500 triệu

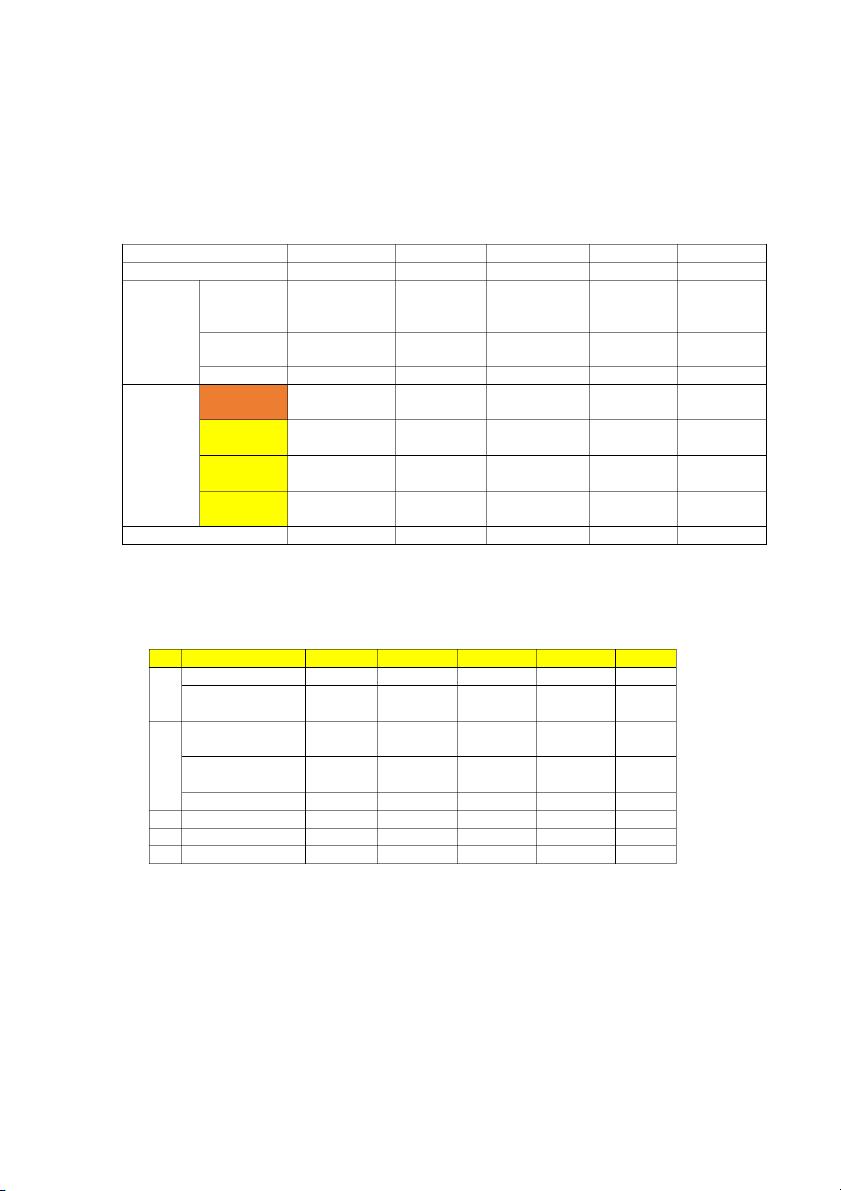

Chi phí phát sinh: 30 triệu Năm 0 1 2 3 4

Chi phí đầu tư ban đầu 1.500.000.000 Thuê mặt bằng văn Chi phí phòng 50.000.000

50.000.000 50.000.000 50.000.000 c định Lương

125.000.000 125.000.000 125.000.000 125.000.000 Khấu hao

175.000.000 175.000.000 175.000.000 175.000.000 Nguyên vật

115.000.000 132.500.000 143.000.000 180.000.000 liệu Chi phí Chi phí marketing

200.000.000 220.000.000 242.000.000 266.200.000 biến đổi Chi phí điện nước 10.000.000

10.200.000 10.404.000 10.612.080 Chi phí phát sinh 30.000.000

30.000.000 30.000.000 30.000.000 Tổng chi phí

705.000.000 742.700.000 775.404.000 836.812.080 d. Thuế suất:

Thuế suất: 23% trên lợi nhuận trước thuế.

e. Dòng tiền đóng dự án: kế hoạch trả nợ vay hằng năm (đơn vị: triệu) TT Khoản mục Tổng 1 2 3 4 Dư nợ đầu kỳ 1.500 1 S tiền vay trong 1.500 kỳ Trả nợ trong kỳ, 1.934 483,5 483,5 483,5 483,5 gồm

2 Trả nợ gc (gi trị 1.500 436 392 354 318 hiện tại) Lãi trả trong kỳ 434 48 91 130 165 3 Số dư cuối kỳ 1.451 967 484 - Year 1 2 3 4 WACC 11,00% 6

3. Xác định dòng tiền thuần dự án:

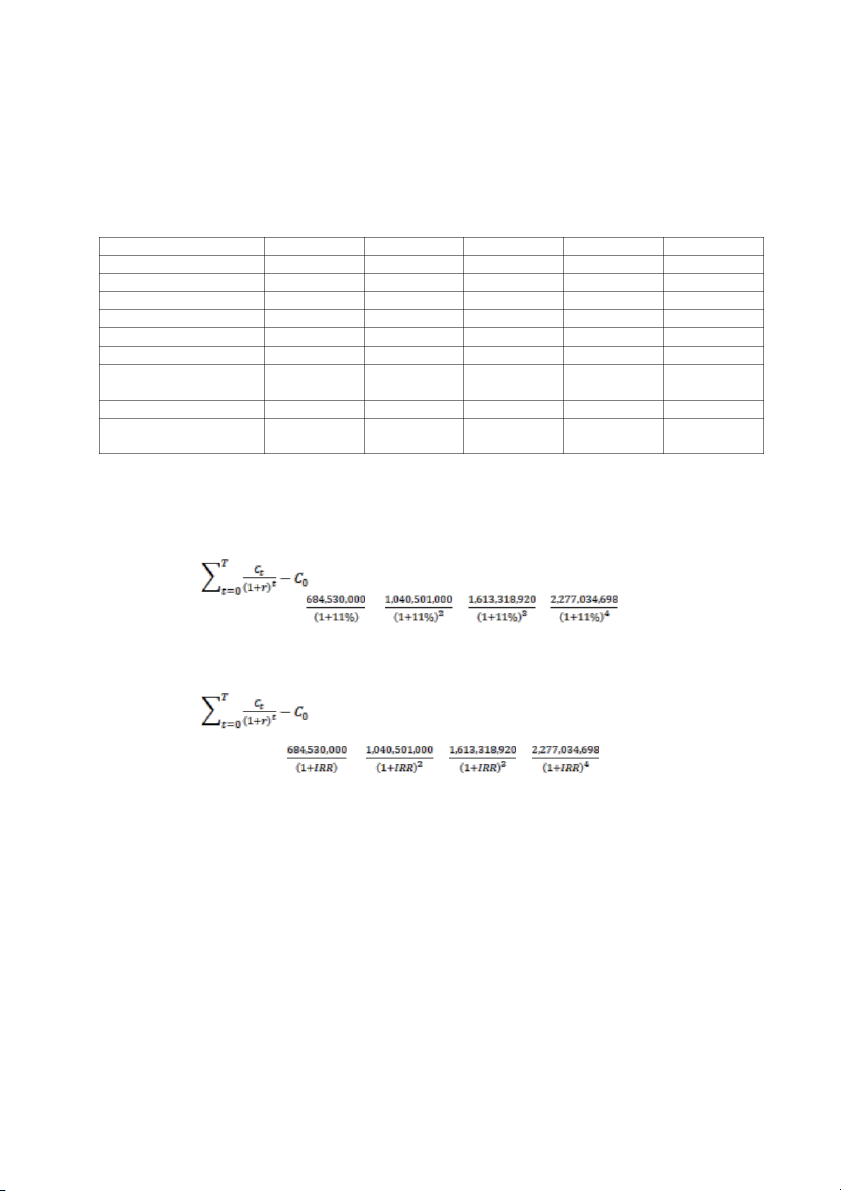

Dòng tiền thuần là doanh s - chi phí - thuế 0 1 2 3 4 Doanh s 5.000.000 5.000.000 5.500.000 6.000.000 Giá bán 400 500 600 700 Doanh thu

2.000.000.000 2.500.000.000 3.300.000.000 4.200.000.000 Chi phí

705.000.000 742.700.000 775.404.000 836.812.080 Nợ vay

406.000.000 406.000.000 406.000.000 406.000.000 Lợi nhuận trước thuế

889.000.000 1.351.300.000 2.118.596.000 2.957.187.920 Dòng tiền thuần trước -

889.000.000 1.351.300.000 2.118.596.000 2.957.187.920 thuế 1.500.000.000 Thuế

204.470.000 310.799.000 487.277.080 680.153.222 -

Dòng tiền thuần sau thuế 1.500.000.000 684.530.000 1.040.501.000 1.631.318.920 2.277.034.698

4. Tính NPV, IRR và số năm hoàn vốn * Tính NPV Với r = 11% NPV = NPV= -1,500,000,000 + + + + NPV = 2,640,785,821 *Tính IRR

Để tính IRR thì NPV= 0 NPV = = 0 0 = -1,500,000,000 + + + + IRR = 63%

*Số năm hoàn vốn:

S năm hoàn vn: Đây là thời gian mà dự n thu hồi được toàn bộ vn đầu tư ban đầu. Nó

có thể được tính bằng cch chia s vn đầu tư cho dòng tiền thuần hàng năm 7

Theo dự n đề ra dòng tiền thuần mỗi năm không đều nên ta chưa p dụng được ngay

công thức S năm hoàn vn =

. Với s năm là 4 thực hiện tính tổng dòng

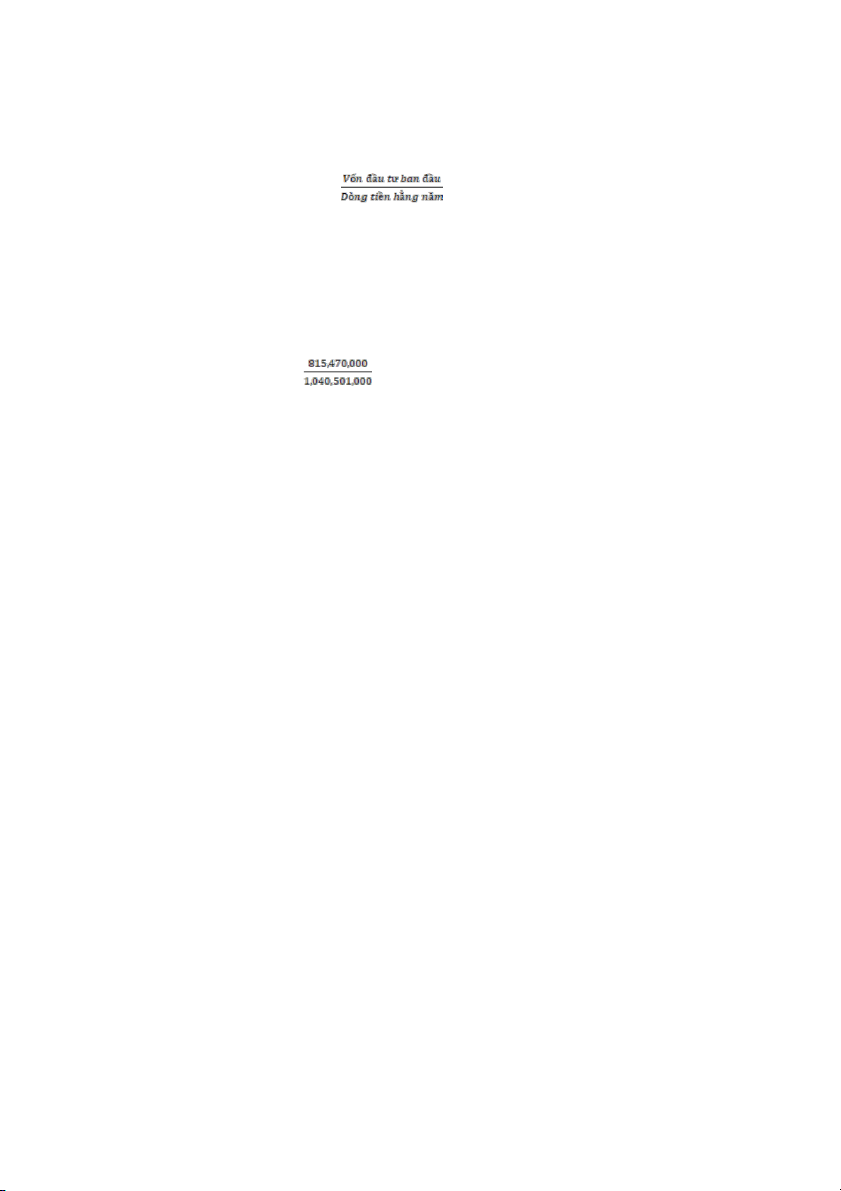

tiền tích lũy theo từng năm sẽ cho kết quả chính xc hơn Năm 0: – 1,500,000,000

Năm 1: – 1,500,000,000 + 684,530,000 = - 815,470,000

Năm 2: – 815,470,000 + 1,040,501,000 = + 225,031,000

Tại năm thứ 2 dòng tiền đã bắt đầu dương cho nên đây là năm hoàn vn của dự n. Năm

trước năm hoàn vn là Năm 1, do đó p dụng công thức tính thời gian hoàn vn như sau S năm hoàn vn = 1 +

= 1,78 năm tương ứng với khoảng 1 năm 10 tháng

Vậy thời gian hoàn vn của dự n khoảng 1 năm 10 thng

5. Nhận xét về dự án qua chỉ số đã tính:

Dựa trên cc chỉ s kinh tế đã tính

• NPV = 2,640,785,821 > 0 => \dự án có khả năng sinh lời và có giá trị tăng lên

sau khi trừ đi chi phí đầu tư ban đầu.

• Tỉ suất lợi nhuận nội bộ (IRR) là 63%, cao hơn rất nhiều so với chi phí vn

(WACC) là 11%. , IRR lớn hơn chi phí vn ngụ ý rằng dự án là hấp dẫn và có khả năng sinh lời

• S năm hoàn vn ngắn: Dòng tiền thuần sớm trở nên dương từ năm thứ 2 đưa vn

về, tránh rủi ro trên thị trường. Một khảo sát cho thấy rằng 90% startup ở Việt Nam

hoàn vn từ 3-5 năm, như vậy 2 năm là con s khá tt. 8

6. Điểm mạnh và điểm yếu về phương pháp xác định dự án đã được thực hiện:

❖ Điểm mạnh :

• Đặt môi trường lên hàng đầu, lựa chọn kinh doanh từ bã mía Hộp bã mía thân

thiện với môi trường. Nó có khả năng phân hủy chỉ trong vài tuần, việc sử

dụng hộp bã mía a còn giúp ngăn chặn cc tc động xấu đến môi trường do các

loại loại rác thải từ nhựa gây ra.

• Sự Chi Tiết Trong Dự Án: Phương php đã cung cấp một cái nhìn chi tiết về

các thành phần quan trọng của dự án, bao gồm chi phí đầu tư ban đầu, doanh s

bán hàng, chi phí c định và biến đổi, thuế, và dòng tiền đóng dự n. Điều này

giúp nhận ra các yếu t ảnh hưởng đến tình hình tài chính của dự án.

• Phương php này cho phép chúng ta đnh gi hiệu quả của dự án dựa trên các

chỉ s kinh tế, giúp chúng ta đưa ra quyết ị

đ nh đầu tư một cách khoa học,

• Sử dụng các chỉ s NPV và IRR là những chỉ s kinh tế đng tin dậy để đnh

giá tính khả thi của dự án

❖ Điểm yếu

• Phương php này phụ thuộc nhiều vào các giả định về doanh s, chi phí,... Nếu

các giả định này không chính xác, kết quả có thể không đồng nhất với thực tế.

• Dự n không đề cập đến các yếu t rủi ro có thể xảy ra trong quá trình kinh doanh.

• Chưa xem xét đến các yếu t xã hội, văn hóa, hoặc thị trường có thể ảnh hưởng trong quá trình kinh doanh

• Không tính đến giá trị lạm pht: Phương php không tính ế đ n giá trị thời gian

của tiền, có nghĩa là tất cả các dòng tiền được giả sử có giá trị như nhau trong mọi khoảng thời gian.

• Phương php chưa xem xét chi phí tổn thất xã hội mà dự án có thể tạo ra hoặc

giảm bớt, chẳng hạn như ảnh hưởng đi với môi trường từ việc sử dụng bã mía. 9

TÀI LIỆU THAM KHẢO 10

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

327 164 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141