Bài Báo cáo môn Quản trị sản xuất- Quản trị hàng tồn kho - Trường Đại học kinh tế, Đại học Đà Nẵng

Bài Báo cáo môn Quản trị sản xuất- Quản trị hàng tồn kho / Trường Đại học kinh tế Đà Nẵng. Tài liệu được biên soạn dưới dạng file PDF gồm 18 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Quản trị sản xuất (KT) 10 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 41967345

ĐẠI HỌC ĐÀ NẴNG

TRƯỜNG ĐẠI HỌC KINH TẾ BÀI BÁO CÁO

MÔN: QUẢN TRỊ SẢN XUẤT

CHỦ ĐỀ: QUẢN TRỊ HÀNG TỒN KHO

Giảng viên hướng dẫn : T.S Hoàng Văn Hải Lớp : 47K02.3 Thành viên nhóm 9

: Lê Thị Nhã Phương Lê Viết Châu Nhi Trương Thị Thanh Nguyệt Đặng Thị Cẩm Nhung Hoàng Thị Trà Giang

Đà Nẵng, 03/2022 lOMoARcPSD| 41967345 MỤC LỤC 1.

MỘT SỐ KHÁI NIỆM:....................................................................................5

1.1 Hàng tồn kho:.............................................................................................5

1.2 Quản trị hàng tồn kho:..............................................................................5

2. CÁC MÔ HÌNH QUẢN TRỊ HÀNG TỒN KHO TIÊU BIỂU......................5

2.1 Mô hình ABC Analysis trong quản trị hàng tồn kho:.............................6

2.2 Mô hình lượng đặt hàng kinh tế cơ bản...................................................6

2.3 Mô hình lượng đặt hàng theo lô sản xuất.................................................7 3.

VAI TRÒ CỦA QUẢN TRỊ TỒN KHO.........................................................7 3.1

Đảm bảo hàng hóa tồn kho luôn đủ để cung ứng ra thị trường, không

bị gián đoạn..........................................................................................................7 3.2

Tiết kiệm hàng hóa/nguyên vật liệu, loại trừ các rủi ro như hàng bị ứ

đọng, hết hạn do tồn kho quá lâu .......................................................................8

3.3 Cân đối giữa các khâu sản xuất kinh doanh hàng hóa............................8

3.4 Cải thiện mức độ phục vụ..........................................................................8

3.5 Đảm bảo chất lượng hàng hóa...................................................................8

3.6 Đáp ứng nhanh các đơn hàng đột xuất nằm ngoài dự tính.....................9

3.7 Tiết kiệm chi phí lưu kho cho doanh nghiệp............................................9

3.8 Tăng hiệu quả sử dụng vốn lưu động.......................................................9

3.9 Giảm thiểu tình trạng thất thoát hàng hóa..............................................9 4.

DOANH NGHIỆP:...........................................................................................9

4.1 Giới thiệu DN:............................................................................................9

4.2 QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN..................................10

4.3 Sứ mệnh, giá trị, mục tiêu:......................................................................14 4.3.1

Sứ mệnh:............................................................................................14 4.3.2 Giá trị cốt

lõi:.....................................................................................14 4.3.3 Mục

tiêu:............................................................................................14 4.4

Thực trạng QTTK của DN......................................................................14 4.4.1

Lập kế hoạch đối với hàng tồn kho tại công

ty................................14 4.4.2 Tổ chức thực

hiện..............................................................................15 4.4.3

Phân tích tình hình hàng tồn kho của Vinacafé..............................16 lOMoARcPSD| 41967345 LỜI MỞ ĐẦU

Sự hội nhập kinh tế tài chính mang đến cho các doanh nghiệp Việt Nam nhiều

thời cơ để phát triển, nhưng đồng thời cũng mang đến khá nhiều khó khăn, vất vả và

thử thách. Đặc biệt là khi chính sách phát triển kinh tế tại nước ta theo hướng công

nghiệp hóa, hiện đại hóa đã giúp các doanh nghiệp rất nhiều thuận lợi trong việc tiếp

cận, sử dụng các công nghệ tiến tiến áp dụng vào quy trình sản xuất kinh doanh của

mình. Cũng chính vì thế mà hàng hóa trên thị trường phong phú hơn, đa dạng hơn rất

nhiều so với những năm trước đây. Điều này làm cho các doanh nghiệp gặp nhiều

thuận lợi hơn trong hoạt động sản xuất, kinh doanh của mình nhưng bên cạnh đó

không kém phần cạnh tranh gay gắt. Sự cạnh tranh đối đầu trên thương trường kinh

tế tài chính quyết liệt không kém gì những mặt trận quân sự chiến lược .

Để đồng thời thực thi hai điều trên,bắt buộc doanh nghiệp phải tối ưu hóa hoạt

động sản xuất kinh doanh của mình bằng cách phải xây dựng cho mình một chiến

lược kinh doanh hợp lý bên cạnh đó cần giám sát các khâu trong quy trình sản xuất

của mình sao cho tối ưu nhất, hợp lý nhất.

Quản lý hàng tồn kho là một khâu quan trọng để giúp nhà quản trị tìm ra

phương pháp tốt nhất để vừa có đủ lượng mẫu sản phẩm phân phối nhu yếu thị trường,

vừa sử dụng tiết kiệm chi phí và hiệu suất cao hàng tồn kho – một gia tài quan trọng

của doanh nghiệp .Hàng tồn kho là một trong những gia tài lưu động quan trọng và

chiếm giá trị lớn trong tổng tài sản lưu động của hầu hết doanh nghiệp sản xuất và

doanh nghiệp thương mại. Hàng tồn kho có vai trò như một tấm đệm bảo đảm an toàn

giữa những tiến trình dự trữ – sản xuất – tiêu thụ loại sản phẩm của doanh nghiệp khi

mà hoạt động giải trí giữa những quá trình này không phải khi nào cũng diễn ra đồng điệu .

Do đó, công tác làm việc quản lý hàng tồn kho giữ vai trò then chốt và ảnh

hưởng tác động trực tiếp đến doanh thu của doanh nghiệp. Công tác quản lý hàng tồn

kho tốt sẽ giúp doanh nghiệp cắt giảm những ngân sách tương quan đến hàng tồn kho

( ngân sách nhân công cho việc bảo vệ và quản lý kho, ngân sách thời cơ của khoản

tiền góp vốn đầu tư vào hàng tồn kho, ngân sách thiệt hại khi không có hàng, … ).

Ngược lại, công tác làm việc quản lý hàng tồn kho yếu kém sẽ làm tăng những ngân

sách liên quan đến hàng tồn kho từ đó tác động ảnh hưởng xấu đến doanh thu của doanh nghiệp.

Vậy quản trị tồn kho như thế nào là hợp lý và hiệu quả ?

Hãy cùng nhóm của chúng tôi cùng tìm hiểu và tiến hành ứng dụng lý thuyết

vào phân tích đề tài “QUẢN TRỊ HÀNG TỒN KHO TẠI CÔNG TY CỔ PHẦN

VINACAFE” để có thể đúc kết được những kiến thức cần thiết áp dụng vào quá trình quản trị sau này 1.

MỘT SỐ KHÁI NIỆM: lOMoARcPSD| 41967345 1.1 Hàng tồn kho: -

Hàng tồn kho là tổng hợp tất cả các nguồn lực dự trữ nhằm đáp ứng

nhucầu trước mắt hoặc tương lai. Hàng tồn kho bao gồm nguyên vật liệu, sản phẩm

dở dang, bán thành phẩm và thành phẩm chưa tiêu thụ.

1.2 Quản trị hàng tồn kho: -

Quản trị hàng tồn kho là quản lý nhằm đảm bảo mức tồn kho tối ưu

vềnguồn lực đáp ứng kịp thời nhu cầu sản xuất, thỏa mãn yêu cầu của khách hàng và

giảm tối đa chi phí tồn kho cho doanh nghiệp. -

Quản trị tồn kho là công việc phức tạp là luôn có hai mặt trái ngược

nhau.Một mặt doanh nghiệp cần tăng lượng tồn kho để đảm bảo quá trình sản xuất

liên tục, không bị gián đoạn và đáp ứng tốt nhu cầu của khách hàng. Mặt khác, lượng

tồn kho tăng kéo theo các chi phí liên quan đến tồn kho như chi phí lưu kho, quản

lý… cũng tăng theo. Vì vậy, các doanh nghiệp tìm cách xác định điểm cân bằng mức

độ đầu tư cho lượng tồn kho và lợi ích thu được từ việc thỏa mãn nhu cầu sản xuất

và nhu cầu khách hàng với chi phí thấp nhất. 2.

CÁC MÔ HÌNH QUẢN TRỊ HÀNG TỒN KHO TIÊU BIỂU

2.1 Mô hình ABC Analysis trong quản trị hàng tồn kho:

Đây là phương pháp phân loại sản phẩm và nguyên vật liệu trong hoạt động

quản trị hàng tồn kho. Mô hình ABC Analysis được phân thành 3 nhóm hàng tồn kho

cơ bản với mức độ quản lý khác nhau: –

Nhóm A: Các nguyên vật liệu, hàng tồn cần kiểm soát ở chặt và chính

xácvì giá trị lớn. Cần kiểm toán 1 tháng/lần. lOMoARcPSD| 41967345 –

Nhóm B: Các nguyên vật liệu, hàng tồn cần kiểm soát ở mức tốt vì giá

trịvừa phải. Thời gian kiểm toán khoảng 3 tháng/lần. –

Nhóm C: Các nguyên vật liệu, hàng tồn cần kiểm soát ở mức đơn giản

hơnvì hàng hóa ở nhóm này có giá trị không lớn. Nên kiểm toán 6 tháng/lần.

Tóm lại: Nhờ có mô hình ABC Analysis nên việc quản lý hàng tồn kho của

đơn vị, doanh nghiệp chính xác và hiệu quả hơn.

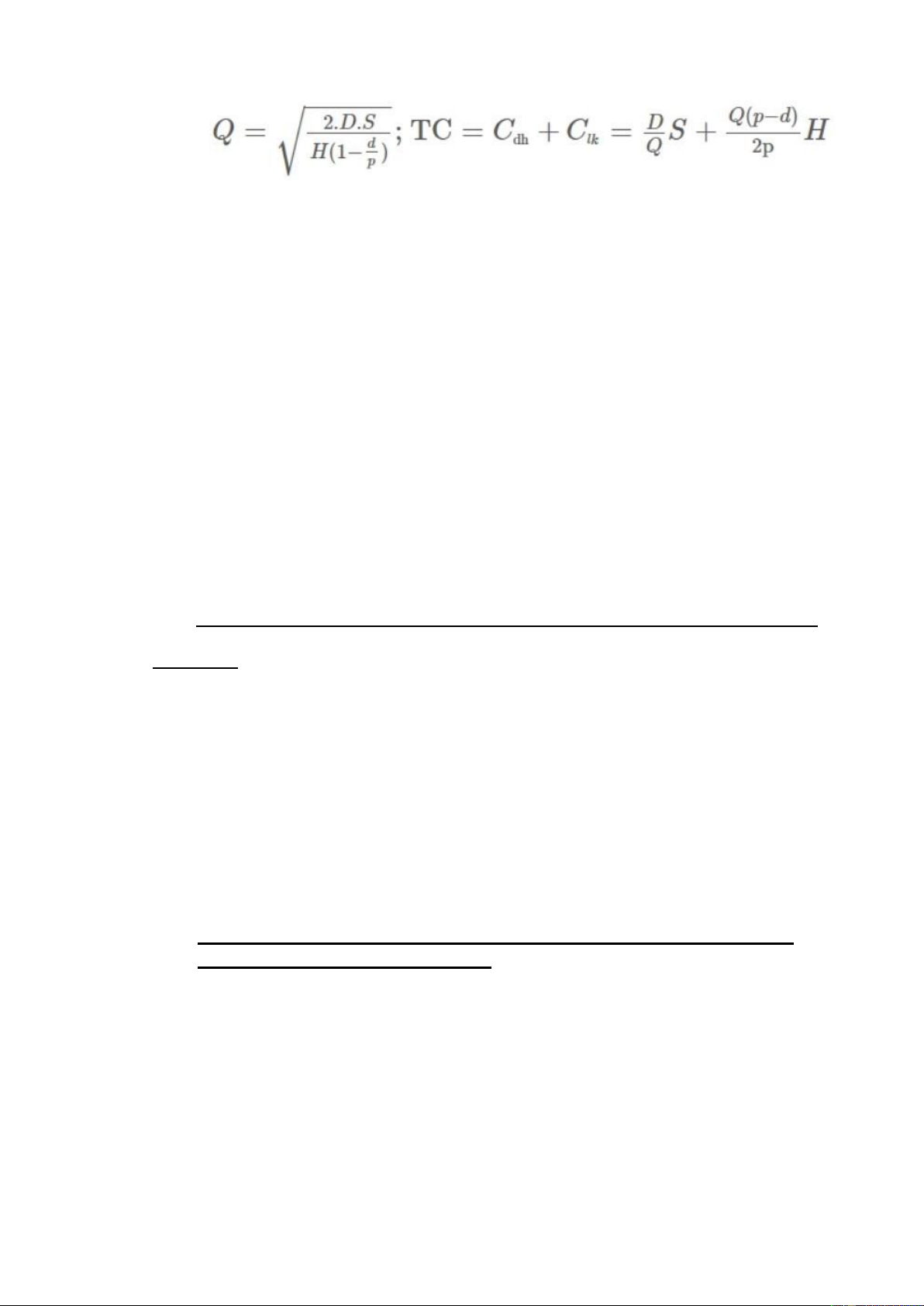

2.2 Mô hình lượng đặt hàng kinh tế cơ bản (EOQ−Economic Order Quantity)

Mô hình quản lý hàng tồn kho EOQ là phương pháp được sử dụng để tính

lượng đặt hàng tối ưu nhất để mua vào lưu trữ. Làm thế nào để tiết kiệm được khoản

phí tốt nhất mà vẫn đáp ứng được nhu cầu bán hàng khi cần thiết. Điểm nổi bật của

mô hình mô hình EOQ giúp tối thiểu chi phí đặt hàng và lưu kho.

Với các loại nguyên liệu hàng hóa, không phải muốn mua vào bao nhiêu cũng

được mà cần áp dụng EOQ để tính toán và tìm ra số lượng phù hợp nhất. Công thức tính cụ thể như sau: Trong đó:

- D là nhu cầu hàng tồn kho mỗi năm. Có thể lấy số liệu từ năm trước (lấy

hàng tồn kho đầu năm + (cộng) lượng hàng tồn nhập thêm trong năm –

(trừ) hàng tồn kho cuối năm.

- S là chi phí cần chi trả cho việc đặt hàng đối với mỗi đơn hàng. Chẳng hạn

như: phí vận chuyển, điện thoại,…

- H là phí tiêu tốn cho việc lưu trữ hàng hóa (phí thuê kho, phí đầu tư hệ

thống kệ kho hàng, nhân sự, thiết bị máy móc, điện nước,…)

2.3 Mô hình lượng đặt hàng theo lô sản xuất (POQ−Production Order Quantity)

Khác với mô hình EOQ, mô hình POQ trong quản trị tồn kho tăng cường tính

thực tế bằng cách nới lỏng các giả thiết. Theo đó, giả thiết hàng được đưa đến liên

tục và tích lũy cho đến khi hàng được tập kết hết (trong khi đó, giả thiết của EOQ là

hàng tồn kho khi còn 0 đơn vị đặt hàng và hàng được chuyển đến 1 lần).

Ngoài các công ty thương mại thì POQ phù hợp với các doanh nghiệp tự sản

xuất vật tư, vừa sản xuất và kinh doanh.

Công thức của mô hình POQ trong quản trị tồn kho: lOMoARcPSD| 41967345

Trong đó, P là khả năng cung ứng hàng ngày (điều kiện d

lại giống với mô hình EOQ. 3.

VAI TRÒ CỦA QUẢN TRỊ TỒN KHO

Hàng tồn kho thường chiếm một tỉ trọng lớn trong tài sản lưu động của doanh

nghiệp và rất dễ bị xảy ra các sai sót hoặc gian lận trong hoạt động quản lý. Mỗi

doanh nghiệp tùy theo điều kiện và tình trạng hoạt động của mình sẽ lựa chọn các

phương pháp cũng như các mô hình tồn kho phù hợp.

Giá trị hàng tồn kho có tác động trực tiếp tới giá vốn hàng bán và vì vậy có

ảnh hưởng lớn đến lợi nhuận của doanh nghiệp. Việc duy trì một lượng vốn về hàng

tồn kho phù hợp sẽ mang lại cho doanh nghiệp nhiều lợi ích.

Do đó vai trò của hàng tồn kho là vô cùng quan trọng đối với doanh nghiệp.

3.1 Đảm bảo hàng hóa tồn kho luôn đủ để cung ứng ra thị trường, không bị gián đoạn

Quản trị hàng tồn kho một cách chặt chẽ giúp doanh nghiệp nắm được số lượng

chính xác hàng hóa hiện có, tránh tình trạng thiếu hụt sản phẩm. Người quản lý có

thể xem xét tình hình bán hàng để có thể dự đoán chính xác số lượng hàng tồn hợp

lý, nắm được lượng hàng trong kho có sự biến động như thế nào và từ đó rút ra được

nhu cầu của khách hàng. Điều này sẽ giúp doanh nghiệp luôn có đủ hàng trong mọi

trường hợp cần thiết. Ngoài ra, trong những giai đoạn có sự biến động của nguyên

vật liệu, ví dụ như theo mùa vụ, biến động kinh tế thì việc quản lý hàng tồn kho hiệu

quả giúp doanh nghiệp có giải pháp dự trữ và xử lý phù hợp, chủ động hơn trong việc

cung ứng sản phẩm khi sản phẩm đang thiếu hụt.

3.2 Tiết kiệm hàng hóa/nguyên vật liệu, loại trừ các rủi ro như hàng bị ứ

đọng, hết hạn do tồn kho quá lâu .

Hàng hóa/nguyên vật liệu tồn kho trong thời gian dài sẽ dẫn đến việc bị hỏng

hóc, hao mòn, hết hạn … nên buộc phải tiêu hủy vì không thể đáp ứng nhu cầu kinh

doanh. Việc này sẽ gây ra thiệt hại không nhỏ cho doanh nghiệp. Tuy nhiên, nếu hàng

hóa/ nguyên vật liệu tồn kho được thống kê một cách chặt chẽ, liên tục thì doanh

nghiệp sẽ tránh được sự lãng phí không đáng có.

Quản lý tốt hàng hóa trong kho giúp doanh nghiệp nắm rõ về thời gian mà

hàng hóa được lưu kho. Hạn sử dụng của các hàng hóa trong kho sẽ giúp doanh nghiệp

điều chỉnh chiến lược bán hàng đúng lúc giúp đẩy nhanh việc lưu thông hàng hóa, lOMoARcPSD| 41967345

hạn chế việc hàng bị tồn trong kho quá lâu dẫn đến hết hạn hoặc hư hỏng gây tổn thất cho doanh nghiệp.

3.3 Cân đối giữa các khâu sản xuất kinh doanh hàng hóa

Đối với các doanh nghiệp sản xuất, quản trị hàng tồn kho có vai trò trung gian

kết nối giữa các giai đoạn khác nhau trong chu kỳ sản xuất kinh doanh như là mua

vào - dự trữ - sản xuất - tiêu thụ. Hàng tồn kho mang lại cho các bộ phận của doanh

nghiệp sự linh hoạt trong hoạt động sản xuất kinh doanh như việc chọn thời điểm mua

nguyên vật liệu, lập các kế hoạch sản xuất và tiêu thụ hàng hóa.

Nếu doanh nghiệp có nhiều chi nhánh, việc quản lý tồn kho càng trở nên quan

trọng vì cần sự cân đối hàng hóa giữa các chi nhánh, sắp xếp số lượng hàng hóa phù

hợp với từng địa điểm, tại các thời điểm khác nhau, căn cứ trên nhu cầu của khách hàng.

3.4 Cải thiện mức độ phục vụ

Trong quá trình sản xuất kinh doanh, có đôi khi doanh nghiệp bị trả lại hàng

đã bán do hàng hóa kém chất lượng, lỗi kỹ thuật,... Doanh nghiệp có thể lấy hàng tồn

kho để xuất bù lại hoặc cho khách hàng trực tiếp lựa chọn theo nhu cầu giúp nâng cao

mức độ phục vụ và giữ được hiệu quả làm ăn lâu dài với khách hàng.

Quản trị hàng tồn kho chính xác còn giúp doanh nghiệp tránh nguy cơ “cháy

hàng’ khi nhu cầu của khách hàng quá lớn. Có thể giữ chân khách hàng bằng cách

luôn đáp ứng sản phẩm mà khách hàng cần. Khi đó, khách hàng sẽ đặt niềm tin và

trung thành với các sản phẩm của doanh nghiệp.

3.5 Đảm bảo chất lượng hàng hóa

Quản trị hàng tồn kho không chỉ giúp doanh nghiệp đảm bảo được chất lượng

cũng như tình trạng của hàng hoá mà còn giúp kịp thời phát hiện ra hàng bị lỗi, hàng

kém chất lượng để báo cáo với nhà cung cấp

3.6 Đáp ứng nhanh các đơn hàng đột xuất nằm ngoài dự tính

Hàng hóa công ty sản xuất đáp ứng đủ cho các đơn hàng của đại lý, chi nhánh,...

nên số lượng hàng hóa thường có sẵn hoặc được đặt trước. Tuy nhiên doanh nghiệp

đôi lúc sẽ tiếp nhận những đơn hàng đột xuất nằm ngoài dự tính, có số lượng lớn mà

doanh nghiệp không thể sản xuất trong thời gian ngắn. Quản trị hàng tồn kho sẽ giúp

doanh nghiệp giải quyết những vấn đề đó và gây dựng niềm tin, trở thành đối tác làm

ăn lâu dài với khách hàng.

3.7 Tiết kiệm chi phí lưu kho cho doanh nghiệp

Các chi phí liên quan đến hàng tồn kho bao gồm những chi phí như kho bãi,

tiền lương, vận chuyển và xử lý, thuế, bảo hiểm cũng như khấu hao, hao hụt, và chi

phí cơ hội. Hàng tồn kho càng lớn, doanh nghiệp càng phải sử dụng nhiều thiết bị lưu

kho cùng các chi phí khác liên quan. Do vậy, cần phát hiện sớm những hàng hóa có

khả năng tồn kho lớn, những hàng hóa tốn nhiều chi phí để lưu kho, từ đó đưa ra các lOMoARcPSD| 41967345

biện pháp giải quyết, lưu chuyển hàng tồn kho kịp thời, tiết kiệm được nhiều chi phí lưu kho không đáng có.

3.8 Tăng hiệu quả sử dụng vốn lưu động

Hàng tồn kho quá nhiều sẽ gây hạn chế cho việc kinh doanh các mặt hàng khác.

Do nguồn vốn lưu động ở các mặt hàng tồn kho là quá nhiều. Việc báo cáo số lượng

hàng hóa tồn kho chặt chẽ, liên tục sẽ giúp người quản lý dễ dàng định hướng cho

việc nhập hàng hóa một cách kịp thời, thông qua đó điều chỉnh dòng vốn lưu động.

Quản trị hàng tồn kho sẽ chỉ ra hàng còn tồn bao nhiêu, doanh nghiệp có thể dựa vào

đó để đưa ra những chiến lược bán hàng, tăng nhu cầu mặt hàng đó bằng cách giảm

giá, khuyến mãi… Mỗi số tiền vốn bỏ ra đều được kỳ vọng sẽ sinh được lời nhiều

nhất. Nhập kho không hợp lý, sẽ dẫn đến tồn kho lớn và gây lãng phí một lượng lớn vốn lưu động.

3.9 Giảm thiểu tình trạng thất thoát hàng hóa

Với những kho hàng lớn có nhiều mặt hàng, tình trạng thất thoát là không thể

tránh khỏi. Công tác quản lý kho với hàng hoá được sắp xếp một cách ngăn nắp và rõ

ràng sẽ giúp doanh nghiệp kiểm soát hàng hóa được chặt chẽ hơn, năm rõ được số

lượng của từng mặt hàng, giúp hạn chế được đáng kể tình trạng thất thoát hàng hoá

như mất mát do trộm cắp, hàng hư hỏng, sự thay đổi thiết kế/mẫu mã, hàng dư thừa,… 4. DOANH NGHIỆP: 4.1 Giới thiệu DN:

Vinacafé Biên Hòa là một thương hiệu sản phẩm cà phê hòa tan nổi tiếng hàng

đầu tại Việt Nam. Hệ thống phân phối sản phẩm của Vinacafé Biên Hòa (thuộc hệ

thống phân phối đồ uống của Masan) được xem là một trong những mạng lưới phân

phối thực phẩm và đồ uống lớn nhất tại Việt Nam với hơn 160.000 điểm bán lẻ sản

phẩm đồ uống; 3.000 nhân viên bán hàng; 08 trung tâm phân phối trên 63 tỉnh thành

trên toàn quốc. Ngoài ra, thương hiệu Vinacafé còn được đăng ký thương hiệu ở 70

quốc gia và xuất khẩu thường xuyên đến 20 quốc gia trên thế giới trong đó có các thị

trường khó tính nhất như Mỹ, Nhật, châu Âu. Năm 2020, Công ty Cổ phần Vinacafé

Biên Hòa lọt Top 10 Công ty đồ uống uy tín năm 2020 - Nhóm ngành: Đồ uống không

cồn (nước giải khát, trà, cà phê…) theo đánh giá của Vietnam Report. 4.2

QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN

1968: Ông Marcel Coronel - Nhà máy cafe Coronel

-------------------------------------------------------------------

Năm 1968, Ông Marcel Coronel, quốc tịch Pháp khởi công xây dựng Nhà máy

Cafe CORONEL tại Khu Kỹ nghệ Biên Hòa (nay là Khu Công nghiệp Biên Hòa 1),

tỉnh Đồng Nai nhằm giảm thiểu chi phí vận chuyển cafe về Pháp. Nhà máy Cà phê lOMoARcPSD| 41967345

CORONEL có công suất thiết kế 80 tấn cafe hòa tan/năm, với toàn bộ hệ thống máy

móc thiết bị được nhập khẩu từ Đức. Nhà máy Cafe CORONEL tự hào là nhà máy

chế biến cafe hòa tan đầu tiên trong toàn khu vực các nước Đông Dương.

1975: Nhà máy cà phê Biên Hòa ra đời

------------------------------------------------

Khi Việt Nam thống nhất, gia đình ông Coronel trở về Pháp. Họ bàn giao Nhà

máy cho Chính phủ Cách mạng lâm thời Cộng hòa Miền Nam Việt Nam. Nhà máy

Cafe Coronel được đổi tên thành Nhà máy Cafe Biên Hòa và được giao cho Tổng cục

Công nghiệp Thực phẩm quản lý. Tại thời điểm bàn giao, Nhà máy Cafe Coronel đã

chạy thử mẻ cafe hòa tan, nhưng không thành công, bởi dù rất đam mê công việc,

nhưng vốn là kỹ sư nông nghiệp, ông Marcel Coronel chưa tìm được cách “thuần

phục” được hệ thống dây chuyền phức tạp gồm rất nhiều máy móc, thiết bị chế biến cafe hòa tan này.

1977: mẻ cafe hòa tan đầu tiên thành công

-------------------------------------------------

Vào đúng dịp kỷ niệm 02 năm ngày Việt Nam thống nhất, mẻ cafe hòa tan đầu

tiên ra lò trước sự vui mừng của toàn thể cán bộ công nhân viên Nhà máy Cafe Biên

Hòa. Trong suốt hai năm trước đó, tập thể các kỹ sư, công nhân đã ngày đêm cùng

nhau tìm tòi, nghiên cứu để có thể vận hành thành công nhà máy. Năm 1977 đánh

dấu một cột mốc quan trọng của Nhà máy cafe Biên Hòa và cũng là của ngành cafe

Việt Nam: lần đầu tiên, Việt Nam sản xuất thành công cafe hòa tan.

1978: bắt đầu xuất khẩu cafe hòa tan ra nước ngoài

-------------------------------------------------------------

Theo Nghị định thư Việt Nam ký kết với các nước trong hệ thống Xã hội chủ

nghĩa về hàng đổi hàng, từ 1978 Nhà máy Cafe Biên Hòa bắt đầu xuất khẩu cafe hòa

tan đến các nước thuộc Liên Xô cũ và Đông Âu.

1983: ra đời thương hiệu Vinacafe

-------------------------------------

Trong suốt những năm 1980, Nhà máy Cafe Biên Hòa vừa nghiên cứu cải tiến

kỹ thuật để xây dựng quy trình sản xuất chuẩn, vừa sản xuất cafe hòa tan xuất khẩu

theo đơn đặt hàng của nhà nước. Cùng với địa chỉ sản xuất được ghi trên từng bao bì

sản phẩm, cái tên “Vinacafe” bắt đầu xuất hiện ở thị trường Đông Âu bắt đầu từ 1983,

đánh dấu thời điểm ra đời của thương hiệu Vinacafe.

1990: quay trở lại chinh phục người tiêu dùng Việt Nam

------------------------------------------------------------ lOMoARcPSD| 41967345

Vào cuối những năm 1980, các đơn đặt hàng cafe hòa tan Vinacafé ngày càng

giảm, theo cùng với tốc độ diễn biến bất lợi của hệ thống Xã hội chủ nghĩa ở Liên Xô

và Đông Âu. Năm 1990, Vinacafe chính thức quay trở lại thị trường Việt Nam dù

trước đó một số sản phẩm của Nhà máy cafe Biên Hòa đã được tiêu thụ ở thị trường

này. Khi quay lại Việt Nam, các sản phẩm của Nhà máy cafe Biên Hòa rất khó tìm

được chỗ đứng, do trước đó thị trường cafe Việt Nam đã được định hình bởi thói quen

uống cafe rang xay pha độn (hệ lụy từ chính sách ngăn sông cấm chợ, dẫn đến thiếu

hụt cafe nguyên liệu, người ta phải độn đậu nành, ngô và nhiều phụ gia khác vào cafe).

1993: sản phẩm đầu tiên: Cafe hòa tan 3 trong 1 ra đời

------------------------------------------------------------

Cafe hòa tan 3 trong 1 Vinacafe ra đời đã được thị trường đón nhận nhanh

chóng. Giải pháp đưa đường và bột kem vào cafe đóng sẵn từng gói nhỏ đã giúp người

Việt Nam lần đầu tiên được thoả mãn thói quen uống cafe với sữa mà không phải chờ

cafe nhỏ giọt qua phin. Cafe hòa tan 3 trong 1 thành công nhanh đến mức thương hiệu

Vinacafé ngay lập tức được Nhà máy Cafe Biên Hòa đăng ký sở hữu trí tuệ tại Việt

Nam và nhiều quốc gia trên thế giới.

1998: mở rộng sản xuất, xây dựng nhà máy cafe thứ hai

-----------------------------------------------------------

Năm 1998 đánh dấu cột mốc quan trọng về sự lớn mạnh vượt bậc của Vinacafe

Biên Hòa. Nhà máy chế biến cafe hòa tan thứ hai được khởi công xây dựng ngay

trong khuôn viên của nhà máy cũ. Nhà máy này có công suất thiết kế 800 tấn cafe

hòa tan/năm, lớn gấp 10 lần nhà máy cũ. Chỉ sau đó 02 năm, nhà máy mới đã chính

thức được đưa vào vận hành để đáp ứng nhu cầu ngày càng cao của thị trường nội địa và xuất khẩu.

2004: Cổ phần hóa, Công ty Cổ phần Vinacafe Biên Hòa được thành lập

------------------------------------------------------------------------

Ngày 29 tháng 12 năm 2004, Nhà máy cafe Biên Hòa chuyển đổi loại hình

doanh nghiệp - từ doanh nghiệp nhà nước sang công ty cổ phần. Yêu quý đứa con

tinh thần, cộng với sự nổi tiếng của thương hiệu Vinacafe, các cổ đông sáng lập (hầu

hết là cán bộ công nhân viên của Nhà máy Cafe Biên Hòa) đã đặt tên mới cho công

ty là: Công ty Cổ phần Vinacafe Biên Hòa (“Vinacafé BH”, “VCF”, “Vinacafe Biên

Hòa”, “Công ty”). Đây cũng là thời điểm mở ra một chương mới cho lịch sử Công ty

khi mà nó hoạch định lại chiến lược phát triển, viết lại sứ mệnh, tầm nhìn mới và xác

định những giá trị cốt lõi của mình, trong bối cảnh Việt Nam hội nhập kinh tế quốc tế. lOMoARcPSD| 41967345

2010: Trên đà phát triển, xây nhà máy thứ ba ở Khu Công nghiệp Long Thành

-------------------------------------------------------------------------------------

Ngày 15/12/2010, Công ty Cổ phần Vinacafe Biên Hòa đã khởi công xây dựng

nhà máy chế biến cafe hòa tan trên khu đất rộng gần 5 ha tại KCN Long Thành, Đồng

Nai. Nhà máy thứ ba này có công suất 3.200 tấn cafe hòa tan/năm, dự kiến khi đi vào

hoạt động, mỗi năm nhà máy sẽ cung cấp ra thị trường hàng vạn tấn cafe hòa tan 2

trong 1; 3 trong 1 theo công nghệ hiện đại của Châu Âu.

Cùng trong năm này, vào tháng 11/2010, Công ty đã đưa vào áp dụng Hệ thống

quản lý chất lượng theo tiêu chuẩn ISO 9001:2008.

2011: Niêm yết cổ phiếu trên sàn chứng khoán

---------------------------------------------------

Ngày 28/01/2011, toàn bộ 26.579.135 cổ phiếu của Công ty Cổ phần Vinacafe

Biên Hòa, tương đương 100% vốn điều lệ 265.791.350.000 đồng chính thức được

niêm yết tại sàn Giao dịch chứng khoán Thành phố Hồ Chí Minh - HOSE với mã

chứng khoán là VCF. Trong ngày giao dịch đầu tiên, giá khởi điểm của mỗi cổ phiếu VCF là 50.000 đồng.

Cũng trong năm này, vào tháng 9/2011, Công ty Cổ phần Hàng tiêu dùng

Masan (tên Công ty viết tắt: Masan Consumer) đã chào mua công khai cổ phiếu VCF

và trở thành công ty mẹ của VCF.

2012: Hợp nhất hệ thống phân phối của Vinacafe Biên Hòa và Masan Consumer

--------------------------------------------------------------------------------------------- ---

Vào quý I/2012, hợp nhất hai hệ thống phân phối của Vinacafe Biên Hòa và

Masan Consumer tạo thành một hệ thống phân phối chung, phát triển lớn mạnh, rộng

khắp và hoạt động hiệu quả. Quý II/2012, phòng Nghiên cứu và phát triển sản phẩm

R&D được thành lập trên cơ sở từ bộ phận Nghiên cứu sản phẩm mới của phòng KCS

đáp ứng hoạt động nghiên cứu phát triển sản phẩm mới.

Cũng trong năm này, quý III/2012, Công ty đã triển khai hệ thống hoạch định

tài nguyên doanh nghiệp (ERP) và bước đầu áp dụng hệ thống ERP này trong toàn

bộ hoạt động sản xuất kinh doanh.

2013: Vận hành dây chuyền sản xuất cafe hòa tan tại Nhà máy Long Thành

------------------------------------------------------------------------------ lOMoARcPSD| 41967345

Vào quý II/2013, Công ty đã bắt đầu vận hành thử nghiệm dây chuyền sản xuất

cafe hoà tan tại Nhà máy Long Thành.

Tháng 04/2013, nguyên Tổng Giám đốc Công ty – Ông Phạm Quang Vũ được

bầu làm Chủ tịch Hội đồng Quản trị.

Vào tháng 05/2013, Ông Nguyễn Tân Kỷ được bổ nhiệm và chính thức là Tổng Giám đốc của Công ty.

2014: Khẳng định vị trí hai thương hiệu chủ lực: Vinacafe và Wake-up,

---------------------------------------------------------------------------

Đầu tháng 3/2014: bằng cách thay đổi diện mạo bao bì mới, Công ty đã tái giới

thiệu các sản phẩm cà phê sữa vàng truyền thống bao gồm: Cafe hòa tan 3in1 Gold

Original, Gold Gu đậm và Gold Gu đậm hơn, qua đó, khẳng định vị trí số 1 về cà phê

hòa tan trên thị trường nội địa (chiếm 41% thị phần theo số liệu của Công ty nghiên

cứu thị trường AC Nielsen 12/2014).

Tháng 10/2014, Vinacafé là thương hiệu cà phê duy nhất đại diện cho Việt

Nam đồng hành cùng chương trình Tàu thanh niên Đông Nam Á và Nhật Bản tôn

vinh giá trị Việt. Đến năm 2017, nhãn hiệu Vinacafé được Bộ Khoa học và Công

nghệ kết hợp cùng Hiệp hội nhãn hiệu quốc tế (INTA) chính thức công nhận là

Nhãn hiệu nổi tiếng tại Việt Nam trong dự án bảo hộ nhãn hiệu nổi tiếng Việt Nam

(Vinacafé là 1 trong 6 nhãn hiệu tại Việt Nam được công nhận).

Tháng 12/2022: Vinacafé tiếp tục được lựa chọn là doanh nghiệp đạt Thương

hiệu quốc gia cho giai đoạn 2022-2024, đồng thời tự hào là doanh nghiệp được vinh

danh Thương hiệu quốc gia 8 lần liên tiếp kể từ năm 2008-2022.

4.3 Sứ mệnh, giá trị, mục tiêu: 4.3.1 Sứ mệnh:

- Vinacafe Biên Hòa sở hữu các thương hiệu mạnh và đáp ứng thế giới người

tiêu dùng bằng các sản phẩm thực phẩm và đồ uống có chất lượng cao và độc đáo

trên cơ sở thấu hiểu nhu cầu người tiêu dùng và tuân thủ các giá trị cốt lõi của công ty.

4.3.2 Giá trị cốt lõi: 1.

Duy trì các sản phẩm cafe hòa tan là sản phẩm chính. 2.

Tìm cách áp dụng một cách nhất quán thông lệ quốc tế vào các vấn đề

vềquản trị doanh nghiệp. 3.

Tiến hành các hoạt động tài chính một cách thận trọng, luôn nhân

thứcrằng việc quản lý rủi ro hiệu quả, bảo toàn tài sản và duy trì khả năng thanh khoản

là thiết yếu cho sự thành công của chúng tôi. lOMoARcPSD| 41967345 4.

Phát triển và tiếp thị các sản phẩm để đáp ứng các nhu cầu của khách

hàng, xây dựng danh tiếng của công ty về mức giá cạnh tranh, chất lượng sản phẩm

ổn định, dịch vụ khách hàng tốt cùng với việc phát triển sản phẩm và dịch vụ mới. 5.

Đầu tư vào con người, phát triển năng lực của nhân viên và tạo cho họ

cơhội được chia sẻ trong sự thịnh vượng chung của doanh nghiệp. 6.

Tôn trọng các tiêu chuẩn về an toàn thực phẩm và môi trường. 4.3.3 Mục tiêu:

Mục tiêu kinh doanh bao trùm của công ty chúng tôi là mang lại lợi nhuận tài

chính bền vững và ở mức cao cho các cổ đông. Chúng tôi sẽ đo lường thành quả đạt

được bằng cách so sánh với các công ty đồng nghiệp.

4.4 Thực trạng QTTK của DN

4.4.1 Lập kế hoạch đối với hàng tồn kho tại công ty i.

Dự báo nhu cầu tiêu thụ

Để xác định được nhu cầu của thị trường công ty đã tiến hành các công việc

như tập hợp các số liệu về hàng hoá bán ra trong thực tế, lượng tồn kho thực tế, đơn

hàng chưa giải quyết. Đồng thời cùng việc quan sát động thái thị trường, theo dõi kế

hoạch phát triển sản phẩm mới, chương trình khuyến mại, thông tin phản hồi mà

doanh nghiệp có những điều chính và dự báo nhu cầu tiêu thụ sản phẩm trong tương lai.

Việc xây dựng tốt kế hoạch tiêu thụ trong từng năm và từng quý sẽ tạo điều

kiện cho công ty xác định được lượng hàng tồn kho phù hợp, lượng nguyên vật liệu

hợp lý trước khi sản xuất sản phẩm. ii.

Xác định mức đặt hàng và thời điểm đặt hàng đối với nguyên vật liệu hàng hóa

Sau khi dự báo nhu cầu tiêu thụ, công ty sẽ xây dựng định mức tồn kho tối

đa và tối thiểu. Căn cứ vào định mức này, công ty sẽ xác định được mức đặt hàng và

thời điểm đặt hàng để đảm bảo tồn kho không vượt định mức quy định.

Căn cứ vào dự toán tiêu thụ hàng quý được lập, phòng kế hoạch vật tư, sẽ tiến

hành đặt hàng dự trữ để đáp ứng nhu cầu tiêu thụ trong quý.

4.4.2 Tổ chức thực hiện a.

Công tác lưu trữ hàng tồn kho

Với quy mô sản xuất và kinh doanh lớn, công tác lưu trữ hàng tồn kho của

Vinacafé là một hoạt động quan trọng trong quản lý vận hành của công ty. Để đảm

bảo chất lượng sản phẩm cà phê và quản lý kho hiệu quả, Vinacafé đã thực hiện các

công việc lưu trữ hàng tồn kho như sau: lOMoARcPSD| 41967345

Xác định các yêu cầu về lưu trữ như nhiệt độ, độ ẩm, ánh sáng, khí hậu, v.v...

để đảm bảo hàng tồn kho được bảo quản đúng cách và không bị hư hỏng.

Sắp xếp và đóng gói hàng hóa theo cách đảm bảo an toàn cho sản phẩm. Các

sản phẩm cà phê cần được đóng gói kín để tránh bị ẩm mốc hoặc bị nhiễm mùi.

Theo dõi và kiểm kê hàng tồn kho thường xuyên để đảm bảo rằng sản phẩm

cà phê được bảo quản đúng cách và không bị thất thoát.

Sử dụng phần mềm quản lý kho giúp quản lý và theo dõi tình trạng của hàng

tồn kho. Phần mềm này có thể giúp Vinacafé dễ dàng kiểm tra số lượng sản phẩm

còn lại trong kho, tình trạng hạn sử dụng, v.v... b.

Lựa chọn nhà cung cấp và đặt hàng

Các nguyên vật liệu được Vinacafé sử dụng để sản xuất các loại cà phê hòa

tan, cà phê sữa 3 trong 1 và cà phê sâm 4 trong 1, bột ngũ cốc dinh dưỡng gồm có cà

phê hạt, đường RE, bột kem, ngũ cốc, nhân sâm...Các nguyên vật liệu này được nhập

từ các nhà cung cấp và nhiều nơi khác nhau nên để kiểm soát được tình hình nguyên

vật liệu vào cuối mỗi tháng, bộ phận kỹ thuật cà phê sẽ gửi một bản báo cáo nghiệm

thu về nguyên vật liệu trực tiếp cho phòng kế hoạch vật tư. Dựa vào đó phòng kế

hoạch vật tư, sẽ tiến hành đặt hàng, ký hợp đồng với các nhà cung cấp.

Sau đây là danh sách một số nhà cung cấp nguyên liệu chính cho Công ty Vinacafe: STT Nguyên liệu Nhà cung cấp Ghi chú Cà phê Rubusta

CTCP Xuất Nhập Khẩu Đức Nguyên Nội địa

Xí Nghiệp Tư doanh Thương mại Quang Anh Cà phê Arabica

Doanh nghiệp tư nhân Cà phê Minh Tiến Nội địa

Cà phê hòa tan bán PT ANEKA COFFEE ( Indonesia) Nhập khẩu thành phẩm

ADA RESOURCE SND.BHD ( Malaysia) 1 2 3 4 Đường CTCP Đường Biên Hòa Nội địa 5 Bột ngũ cốc Công ty TNHH Thanh Bình Nội địa 6 Bột kem KERRY INGREDIENTS (Malaysia) Nhập khẩu SPECIALTY INGREDIENT

MANAGEMENT PT KIEVIT ( Indonesia)

Bảng 4.4.2. Bảng nhà cung cấp nguyên vật liệu ( Nguồn: VINACAFE) lOMoARcPSD| 41967345 c.

Kiểm soát mức tồn kho dự trữ

Để tránh được những gián đoạn kinh doanh do hàng hóa không đủ đáp ứng

đơn hàng thì công ty đã xác định mức dự trữ tối thiểu. Mức dự trữ này phải đảm bảo

đáp ứng đủ nhu cầu trong những thời kỳ gặp sự cố như: ngừng sản xuất, không thể

chạy hết công suất, nguyên vật liệu bị thiếu.... Kế toán tại kho đều có sổ theo dõi nhập

xuất tồn kho hàng hóa. Cuối mỗi ngày, kế toán tại đây sẽ kiểm tra lại chứng từ và tiến

hành ghi sổ. Cuối kỳ, kế toán kiểm tra, đối chiếu và lập báo cáo nhập, xuất, tồn cho toàn công ty.

Cuối mỗi quý tại các kho sẽ tiến hành kiểm kê và gửi Biên bản kiểm kê về cho

phòng kế toán tổng hợp của công ty, kế toán sẽ đối chiếu giữa báo cáo tồn kho và

Biên bản kiểm kê của các kho.

4.4.3 Phân tích tình hình hàng tồn kho của Vinacafé a.

Tỷ trọng hàng tồn kho Chỉ tiêu 01/01/ 2022 31/12/ 2022 So sánh Tổng HTK 230.920.483.717 379.286.373.904 148.365.890.187 Tổng TSNH

1.474.605.295.591 1.770.245.687.000 Tổng tài sản

2.023.913.123.349 2.106.250.037.270 Tỷ trọng HTK / 15.6% 21.4% Tổng TSNH Tỷ trọng HTK / 11% 18% Tổng tài sản

Bảng 4.4.3.1. Bảng tỷ trọng hàng tồn kho

(Nguồn: Báo cáo tài chính công ty Vinacafe 2022)

Từ bảng trên, ta nhận thấy hàng tồn kho chiếm tỷ trọng rất lớn trong tài sản

ngắn hạn cũng như trong tổng tài sản của công ty và tỷ trọng hàng tồn kho trong tổng

tài sản ngắn hạn và trong tổng tài sản của công ty có xu hướng tăng dần qua các kỳ.

Riêng về giá trị hàng tồn kho cuối năm 2022 tăng lên so với đầu kỳ 2022 là

trên 148 tỷ VND. Điều này cho thấy sức mua cuối kỳ năm 2022 giảm đi rất nhiều so

với đầu kỳ cùng năm,, điều này làm cho hàng tồn kho cuối năm 2022 tăng lên nhiều

so với đầu kỳ năm 2022.

b. Tình hình biến động hàng tồn kho công ty lOMoARcPSD| 41967345

Các chỉ tiêu hàng 31/12/2020 31/12/2021 31/12/2022 tồn kho Số tiền TT% Số tiền TT% Số tiền TT%

. Hàng mua đang 5.717.017.500 2.41% 8.713.213.429 3.73% 0 0% đi đường

. Nguyên vật liệu 188.584.317.770 79.6% 160.994.827.280 68.8% 272.260.453 71.7% .369

. Công cụ và dụng 8.090.616.853 3.41% 9.056.027.248 3.87% 9.773.985.6 2.57% cụ 69 . Thành phẩm

33.662.323.452 14.2% 49.449.405.619 21.1% 97.248.250. 25.6% 321 . Hàng hóa 617.255.057 0.26% 195.050.449 0.08% 3.684.545 0.001% . Hàng gửi đi bán 0 0% 5.451.157.424 2.33% 0 0% Tổng giá trị

236.725.530.632 100% 233.859.681.449 100% 379.286.373 100% .904

Các chỉ tiêu hàng Chênh lệch năm 2020 với năm 2021

Chênh lệch năm 2021 với năm tồn kho 2022 Số tiền Tỷ lệ Số tiền Tỷ lệ

. Hàng mua đang 2.996.195.929 52.4% -8.713.213.429 0% đi đường

. Nguyên vật liệu -27.589.490.490 -482.5% 111.265.626.089 40.8%

. Công cụ và dụng 965.410.395 11.9% 717.958.421 7.3% cụ . Thành phẩm 15.787.082.167 46.8% 47.798.844.702 49.1% . Hàng hóa -422.204.608 -68.4% -191.365.904 -5193%

. Hàng gửi đi bán 5.451.157.424 0% -5.451.157.424 0% Hàng tồn kho -2.811.849.183 -1.18% 145.426.692.455 38.8% 1 2 3 4 5 lOMoARcPSD| 41967345 6 1 2 3 4 5 6

Bảng 4.4.3.2. Bảng phân tích tình hình biến động hàng tồn kho

Nguồn: Báo cáo tài chính của công ty Vinacafé 2020,2021,2022)

Hàng tồn kho của công ty chiếm tỷ trọng khá lớn trong tổng giá trị tài sản của

công ty, tại thời điểm 31/12/2022 giá trị hàng tồn kho của công ty là trên 379 tỷ VNĐ,

chiếm 21.4% trong tổng giá trị tài sản ngắn hạn. Đánh giá ưu, nhược điểm của thực

trạng QTTK doanh nghiệp 4.5.1. Ưu điểm: •

Hàng tồn kho luôn trong trạng thái sẵn sàng đưa ra thị trường, giúp công ty

biết được lượng hàng tồn kho hiện có, cách thức lượng hàng di chuyển để từ

đó dự đoán số lượng hàng tồn kho hợp lý, tránh trình trạng thiếu hay dư hàng lOMoARcPSD| 41967345 •

Công ty Vinacafe đang giữ tỉ lệ quay vòng hàng tồn kho cao, tránh tình trạng

hàng hỏng, quá hạn sử dụng hoặc đọng vốn quá lâu •

Với lượng hàng tồn kho chiếm tỷ trọng rất lớn, công ty đảm bảo được việc sản

xuất không bị gián đoạn do thiếu nguyên liệu thô. Mặt khác, việc bán hàng

cũng không bị ảnh hưởng do không có sẵn hàng hóa thành phẩm •

Lượng hàng hóa tồn kho cao giúp chi phí liên quan đến đơn đặt hàng cá nhân

có thể được giảm rất nhiều khi công ty đặt những đơn hàng lớn hơn là vài đơn hàng nhỏ lẻ.

4.5.2. Nhược điểm: •

Vào những năm gần đây, lượng tồn kho của Vinacafe tăng cao, phần vốn

không sinh lời, làm tăng chi phí tồn kho doanh nghiệp •

Trong quá trình tồn trữ hàng hóa, công ty phải chi trả thêm chi phí phát sinh

khi lượng tồn kho tăng, số lượng hỏng hóc, mất mát cũng tăng LỜI KẾT

Bản báo cáo “Quản trị tồn kho” được thực hiện nhằm cung cấp lý thuyết tổng

quan về tồn kho và các vai trò của quản trị tồn kho, giúp cho doanh nghiệp có cái

nhìn khái quát về tình hình tồn kho của doanh nghiệp mình. Đồng thời bài báo cáo đã

đề cập đến Công ty Vinacafe - một tổng công ty cà phê Việt Nam, với việc quản lý

tồn kho tối ưu hóa đã giúp công ty đem lại lợi nhuận cao hơn, sản phẩm luôn trong tư

thế sẵn sàng đưa đến tay người tiêu dùng. Qua đó, ta có thể thấy được sự quan trọng

của khâu quản trị tồn kho trong quá trình vận hành chuỗi cung ứng.

Do hạn chế về thời gian và kinh nghiệm, cho nên bài báo cáo không tránh khỏi

nhiều thiếu sót. Rất mong thầy thông cảm và cho chúng em những lời khuyên, đánh

giá chân thành để bài báo cáo được hoàn thiện hơn. Chúng em xin chân thành cảm ơn!

https://static2.vietstock.vn/data/HOSE/2010/BCTN/VN/ VCF_BCTN_2010.pdf

Tài liệu liên quan:

-

Chương 1 - Tổng quan về Quản trị Sản xuất | Quản trị sản xuất | Đại học Kinh tế - Đại học Đà Nẵng

36 18 -

Ôn tập Lý thuyết Quản trị Sản xuất Cuối kỳ | Quản trị sản xuất | Đại học Kinh tế - Đại học Đà Nẵng

51 26 -

Chương 1 & 2: Đánh Giá Năng Lực & Chi Phí Đầu Tư | Quản trị sản xuất | Đại học Kinh tế - Đại học Đà Nẵng

34 17 -

Ôn tập lý thuyết về cơ cấu sản xuất và công nghệ | Quản trị sản xuất | Đại học Kinh tế - Đại học Đà Nẵng

38 19 -

Ôn tập tổng quan quản trị sản xuất | Quản trị sản xuất | Đại học Kinh tế - Đại học Đà Nẵng

37 19