BÀI BÁO CÁO PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CÔNG TY CỔ PHẦN HÀNG KHÔNG VIETJET NHÓM 14

Công ty được Bộ trưởng Bộ Tài chính Việt Nam phê duyệt cấp giấy phép vào tháng 11/2007 và trở thành hãng hàng không thứ tư của Việt Nam, chỉ sau Vietnam Airlines, Jetstar Pacific, Công ty Bay Dịch vụ Hàng không (VASCO) là hãng hàng không giá rẻ tư nhân đầu tiên tại Việt Nam. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kinh tế vĩ mô (KTVM47) 381 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 49922156

TRƯỜNG ĐẠI HỌC KINH TẾ ĐÀ NẴNG

MÔN TÀI CHÍNH CÔNG TY ⸳⸳⸳⸳⸳ ⸳⸳⸳⸳⸳ BÀI BÁO CÁO

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH

CÔNG TY CỔ PHẦN HÀNG KHÔNG VIETJET NHÓM 14

Lớp học phần : BAN 3007_46K07.2 GVHD : Phan Đặng My Phương Thành viên : Nguyễn Hoàng Phi Lê Thanh Tuấn Phan Hữu Lợi Lê Văn Tài Đà Nẵng, 2022 lOMoARcPSD| 49922156 MỤC LỤC I.

TỔNG QUAN VỀ CÔNG TY CỔ PHẦN HÀNG KHÔNG VIETJET.............3

1. Giới thiệu chung....................................................................................................3

2. Đặc điểm, ngành nghề...........................................................................................4

3. Vị thế công ty.........................................................................................................4 II.

PHÂN TÍCH CÁC TỶ SỐ TÀI CHÍNH..........................................................5 1.

Tỷ số khả năng thanh toán...................................................................................5

1.1. Hệ số khả năng thanh toán hiện thời.............................................................5

1.2. Hệ số khả năng thanh toán nhanh..................................................................6 2.

Tỷ số cấu trúc tài chính.......................................................................................6

2.1. Hệ số nợ tổng quát........................................................................................6

2.2. Hệ số nợ trên vốn chủ sở hữu........................................................................7

2.3. Hệ số nợ dài hạn trên vốn chủ sở hữu...........................................................8 3.

Phân tích khả năng hoàn trả lãi vay...................................................................8 4.

Tỷ số hiệu quả hoạt động.....................................................................................9

4.1. Số vòng quay khoản phải thu và kỳ thu tiền bình quân.................................9

4.2. Số vòng quay khoản phải trả và kỳ trả tiền bình quân...................................9

4.3. Số vòng quay hàng tồn kho.........................................................................10

4.4. Hiệu suất sử dụng tổng tài sản.....................................................................11 5.

Tỷ số có khả năng sinh lời.................................................................................12

5.1. Tỷ số lợi nhuận trên doanh thu (ROS)........................................................12

5.2. Khả năng sinh lời của tổng tài sản (ROA)...................................................13

5.3. Khả năng sinh lời của vốn chủ sở hữu (ROE).............................................13 6.

Tỷ số đo lường giá trị thị trường......................................................................14

6.1. Tỷ số lợi nhuận tích lũy và tỷ số tăng trưởng bền vững..............................14 7.

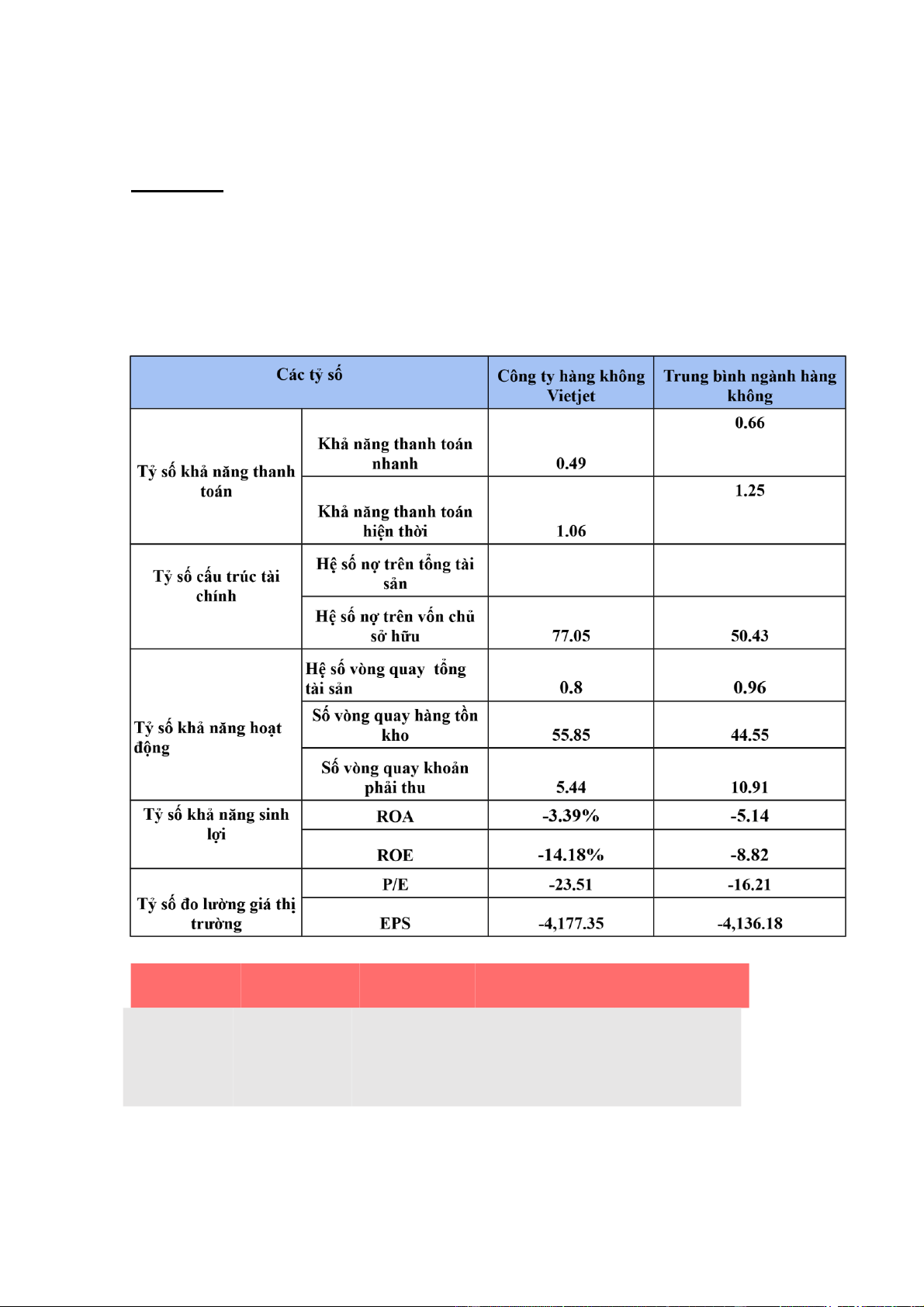

So sánh với trùng bình ngành hàng không......................................................14

III. KẾT LUẬN VỀ TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN

HÀNG KHÔNG VIETJET.......................................................................................15

Công ty cổ phần Hàng không Vietjet lOMoARcPSD| 49922156 1.

Nhóm tỷ số khả năng thanh toán......................................................................15 2.

Nhóm tỷ số cấu trúc tài chính...........................................................................15 3.

Nhóm tỷ số khả năng hoạt động........................................................................15 4.

Nhóm tỷ số khả năng sinh lời............................................................................16 5.

Nhóm tỷ số đo lường giá trị thị trường.............................................................16 IV.

TÀI LIỆU THAM KHẢO...............................................................................16 lOMoARcPSD| 49922156 GV: Phan Đặng My Phương

I. TỔNG QUAN VỀ CÔNG TY CỔ PHẦN HÀNG KHÔNG VIETJET 1. Giới thiệu chung

Tên pháp định: CÔNG TY CỔ PHẦN HÀNG KHÔNG VIETJET

Tên thương mại: VIETJETAIR

Mã chứng khoán: VJC Logo: Mã số thuế: 0102325399 Website: www.vietjetair.com

Công ty được thành lập theo Luật doanh nghiệp có Giấy chứng nhận đăng ký doanh

nghiệp số 0102325399 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp lần đầu

ngày 23/07/2007 và được đăng ký thay đổi lần thứ 28 ngày 08/10/2020.

Công ty được thành lập từ 3 cổ đông chính: Tập đoàn T&C, Sovico Holdings và

HD Bank với vốn điều lệ ban đầu là 600 tỷ đồng (tương đương 37,5 triệu USD tại thời điểm góp vốn).

Công ty được Bộ trưởng Bộ Tài chính Việt Nam phê duyệt cấp giấy phép vào

tháng 11/2007 và trở thành hãng hàng không thứ tư của Việt Nam, chỉ sau Vietnam

Airlines, Jetstar Pacific, Công ty Bay Dịch vụ Hàng không (VASCO) là hãng hàng

không giá rẻ tư nhân đầu tiên tại Việt Nam. 2.

Đặc điểm, ngành nghề

Hoạt động kinh doanh của Vietjet tập trung vào 5 nhóm chính, bao gồm: Vận tải hàng không Dịch vụ phụ trợ

Hoạt động hỗ trợ trực tiếp vận tải hàng không 1

Huấn luyện đào tạo hàng không lOMoARcPSD| 49922156 Kinh doanh máy bay 3. Vị thế công ty

Cất cánh với sứ mệnh hiện thực hóa giấc mơ bay cho hàng triệu người dân các nước,

Vietjet đã phát triển mạng bay rộng khắp trong nước, nhanh chóng trở thành hãng hàng

không tư nhân lớn nhất Việt Nam và vươn ra thị trường quốc tế. Suốt hơn một thập kỉ

hoạt động, Vietjet đã mang đến những đột phá trong dịch vụ hàng không, làm cho dịch

vụ hàng không trở thành phương tiện di chuyển phổ biến cả trong và ngoài nước.

Nhờ sự kiên trì, sáng tạo và nỗ lực lao động không ngừng nghỉ, Vietjet đã đạt được

những thành tựu vô cùng quan trọng:

- Hãng hàng không có tốc độ tăng trưởng khách du lịch nhanh nhất.

- Top 10 doanh nghiệp có năng lực quản trị tốt nhất sàn chứng khoán Việt Nam.

- Top 20 cổ phiếu của công ty niêm yết có điểm phát triển bền vững tốt nhất (HOSE).

- Top 50 doanh nghiệp thương hiệu giá trị nhất Việt Nam (Brand Finance).

- Top 50 hãng hàng không tốt nhất thế giới về chỉ số sức khỏe hoạt động, tài chính.

- Bằng khen của Chính phủ về những đóng góp cho cộng đồng.... 4.

Các bảng báo cáo tài chính

II. PHÂN TÍCH CÁC TỶ SỐ TÀI CHÍNH

Chúng tôi phân tích tình hình tài chính của Công ty Cổ phần Hàng không Vietjet

dựa trên cơ sở số liệu của Báo cáo tài chính từ năm 2020 – 2022. 1.

Tỷ số khả năng thanh toán

1.1. Hệ số khả năng thanh toán hiện thời

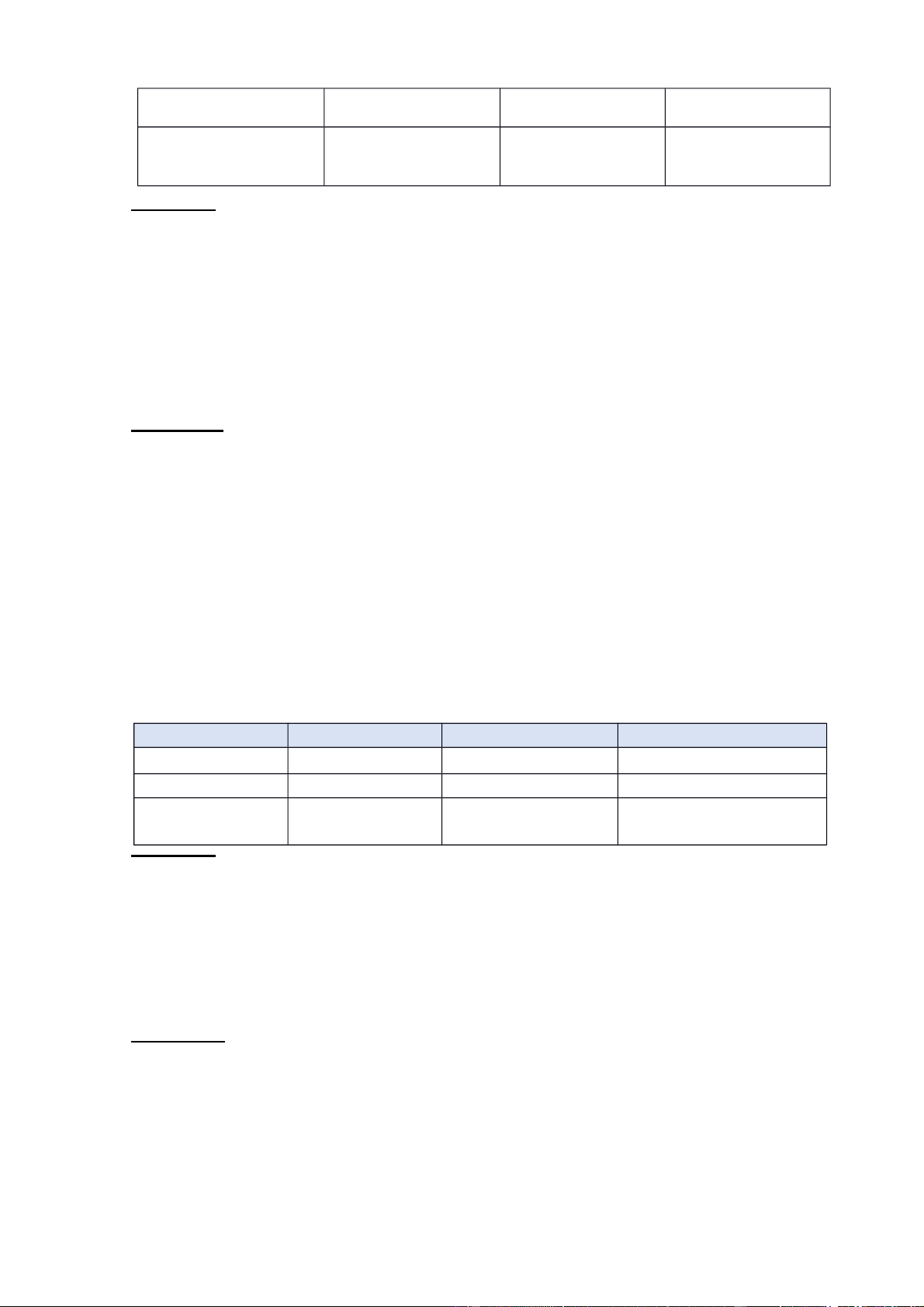

Hệ số khả năng thanh toán hiện thời =

(Đơn vị tính: triệu đồng) lOMoARcPSD| 49922156 Năm 2019 2020 2021 Tài sản lưu động 24.458.549 25.382.769 26.866.733 Nợ ngắn hạn 19.169.599 19.833.799 15.522.181 HSKNTT hiện 1 , 28 1 , 28 1 , 73 thời (lần)

Nhận xét: Hệ số khả năng thanh toán hiện thời của Vietjet từ năm 2017 đến năm 2021

đều ghi nhận mức lớn hơn 1. Cụ thể, từ năm 2019 – 2020, hệ số này không thay đổi vẫn

là 1,28 và đến năm 2021, hệ số này là 1,73 (tăng 0,47 lần). Điều này cho thấy công ty

có đủ nguồn lực để sẵn sàng thanh toán các khoản nợ ngắn hạn đến hạn trong tương lai

và khả năng thanh toán nợ của công ty là khá tốt.

Giải thích: Từ năm 2019 – 2020, hệ số khả năng thanh toán hiện thời của Vietjet đều

ghi nhận mức tăng. Nguyên nhân là vì công ty đã quản lý tốt nguồn tài chính của mình

cũng như hoạt động kinh doanh phát triển hơn khi mở rộng quy mô doanh nghiệp. Năm

2021, chỉ số này gia tăng (lên đến 1,73 lần) là do Tổng tài sản ngắn hạn tăng nhưng Nợ

ngắn hạn giảm. Tổng tài sản ngắn hạn tăng phần lớn là từ các khoản phải thu ngắn hạn

và khoản đầu tư chứng khoáng ngắn hạn. Còn đối với nợ ngắn hạn, công ty ghi nhận

giảm hầu hết ở các khoản mục, chủ yếu bao gồm khoản giảm vay ngắn hạn bù trừ với

một số khoản tăng doanh thu bán vé chưa thực hiện.

1.2. Hệ số khả năng thanh toán nhanh

Hệ số khả năng thanh toán nhanh =

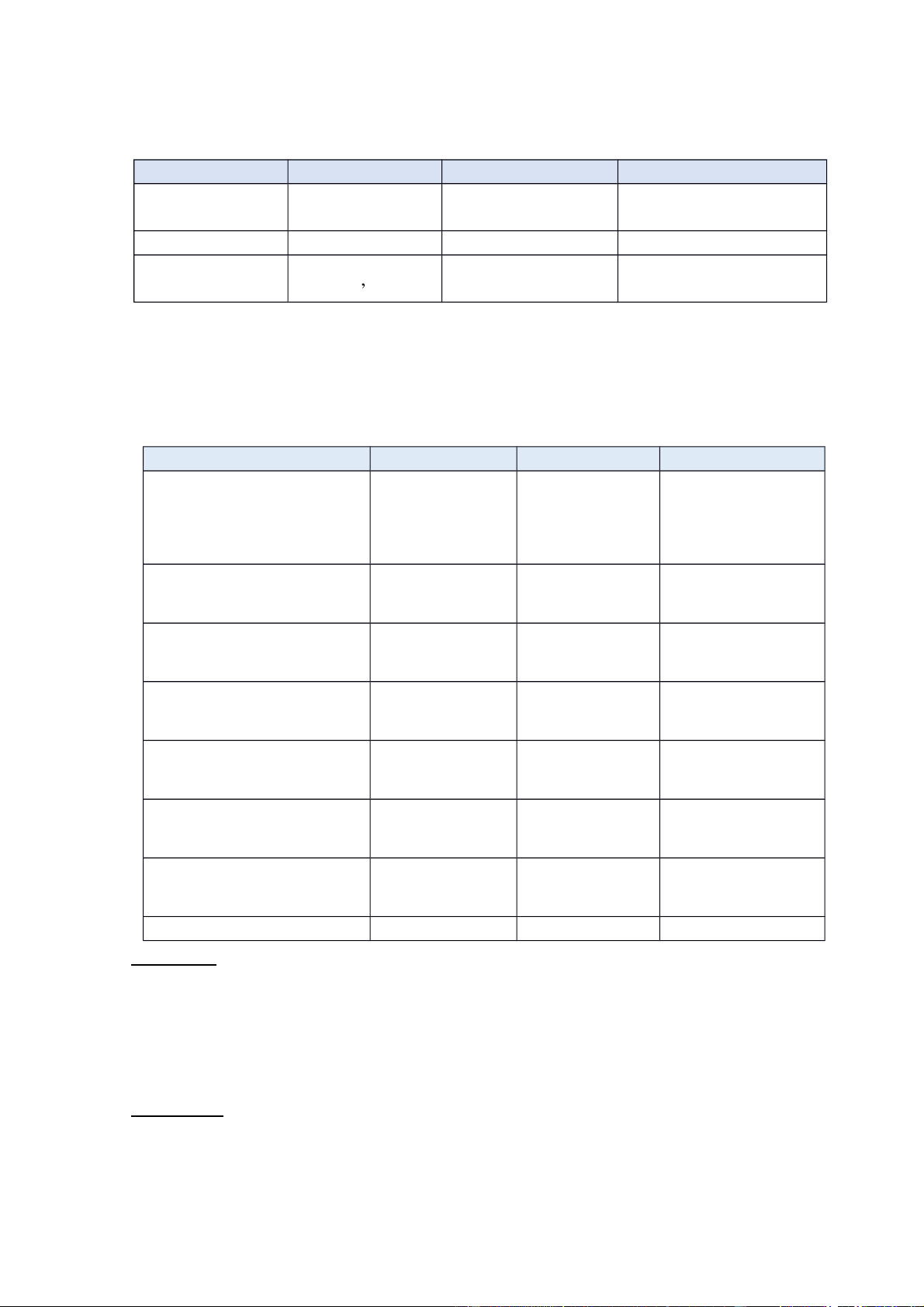

(Đơn vị tính: triệu đồng) Năm 2019 2020 2021 Tài sản ngắn hạn 24.458.549 25.382.769 26.866.733 Hàng tồn kho 747.899 712.093 811.247 Nợ ngắn hạn 19.169.599 19.833.799 15.522.181 HS khả năng thanh 1,24 1,24 1,68 toán nhanh (lần)

Nhận xét: Hệ số khả năng thanh toán nhanh của VJC không thay đổi trong 2 năm đầu

(1,24), nhưng vào năm 2021, hệ số này ghi nhận ở mức 1,68 lần (+0,44 so với cùng kỳ lOMoARcPSD| 49922156

năm trước). Các chỉ số này luôn duy trì ở mức trên 1 cho thấy công ty có khả năng thanh

toán các khoản nợ ngắn hạn tốt và có tính thanh khoản cao.

Giải thích: Trong giai đoạn 2019 – 2020, hệ số thanh toán nhanh ghi nhận thay đổi

không đáng kể. Việc thay đổi không đáng kể của các chỉ số này là do công ty đang duy

trì tương đối nhiều hàng tồn kho và các khoản nợ ngắn hạn. Riêng năm 2021, hệ số này

đạt 1,68 lần (+0,44 lần) nhờ vào việc cải thiện biên lợi nhuận gộp và lượng tiền mặt thu

được từ hoạt động tài chính bổ sung vào tài sản ngắn hạn, thêm vào đó là giảm nợ vay

ngắn hạn trong kỳ đã làm chỉ số này tăng lên, giúp công ty cải thiện khả năng thanh toán.

2. Tỷ số cấu trúc tài chính

2.1. Hệ số nợ tổng quát

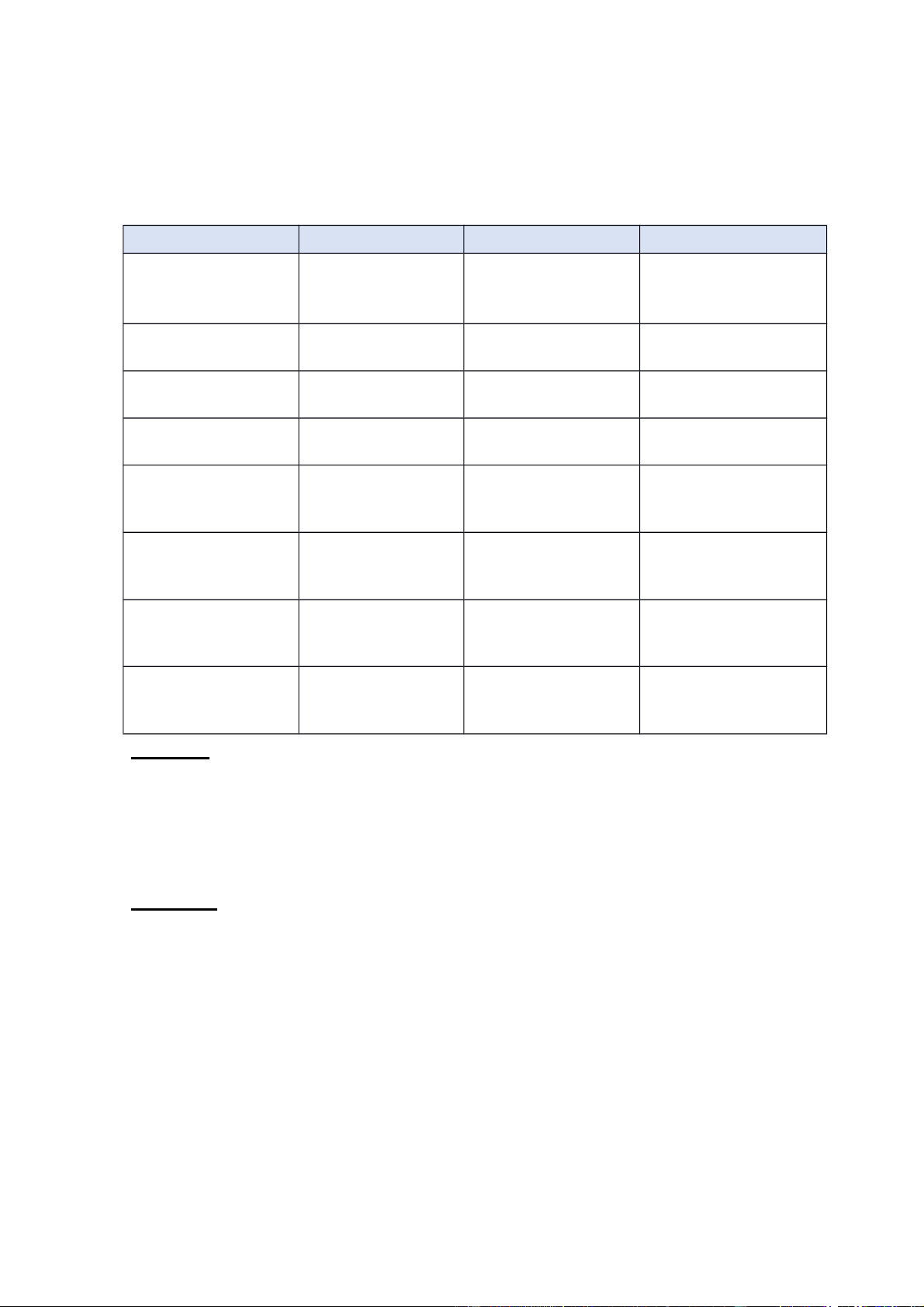

Hệ số nợ tổng quát = Đơ (

n vị tính: triệu đồng ) Năm 2019 2020 2021 Tổng nợ 33.955.922 30.218.431 34.799.494 Tổng tài sản 48.858.754 45.196.830 51.653.704 Hệ số nợ tổng 69 ,50% 66 ,86% 67 ,37% quát (%)

Nhận xét: Hệ số nợ tổng quát của VJC qua 3 năm được ghi nhận tương đối ổn định, ở

mức chấp nhận được và an toàn (duy trì ở mức xấp xỉ 67,5%,). Điều này cho thấy khoảng

67,5% tài sản của công ty được tài trợ bởi các khoản nợ và 32,5% là bằng vốn chủ sở hữu.

Giải thích: Với đặc thù của ngành, các hãng hàng không cần một khoản tài chính rất

lớn để tài trợ cho các khoản đặt cọc hoặc trả trước cho việc thuê hoặc mua máy bay

(thường nguồn tài chính này đến từ các khoản vay ngân hàng). Thêm vào đó, bản chất

của Vietjet là công ty cung cấp dịch vụ hàng không nên khách hàng thường sẽ trả tiền

trước khi thực sử dụng dịch vụ của công ty. Khoản tiền này sẽ được ghi nhận trong chỉ

tiêu nợ ngắn hạn. Vậy nên, tổng nợ chiếm tỷ trọng rất lớn trong tổng tài sản của Vietjet.

2.2. Hệ số nợ trên vốn chủ sở hữu

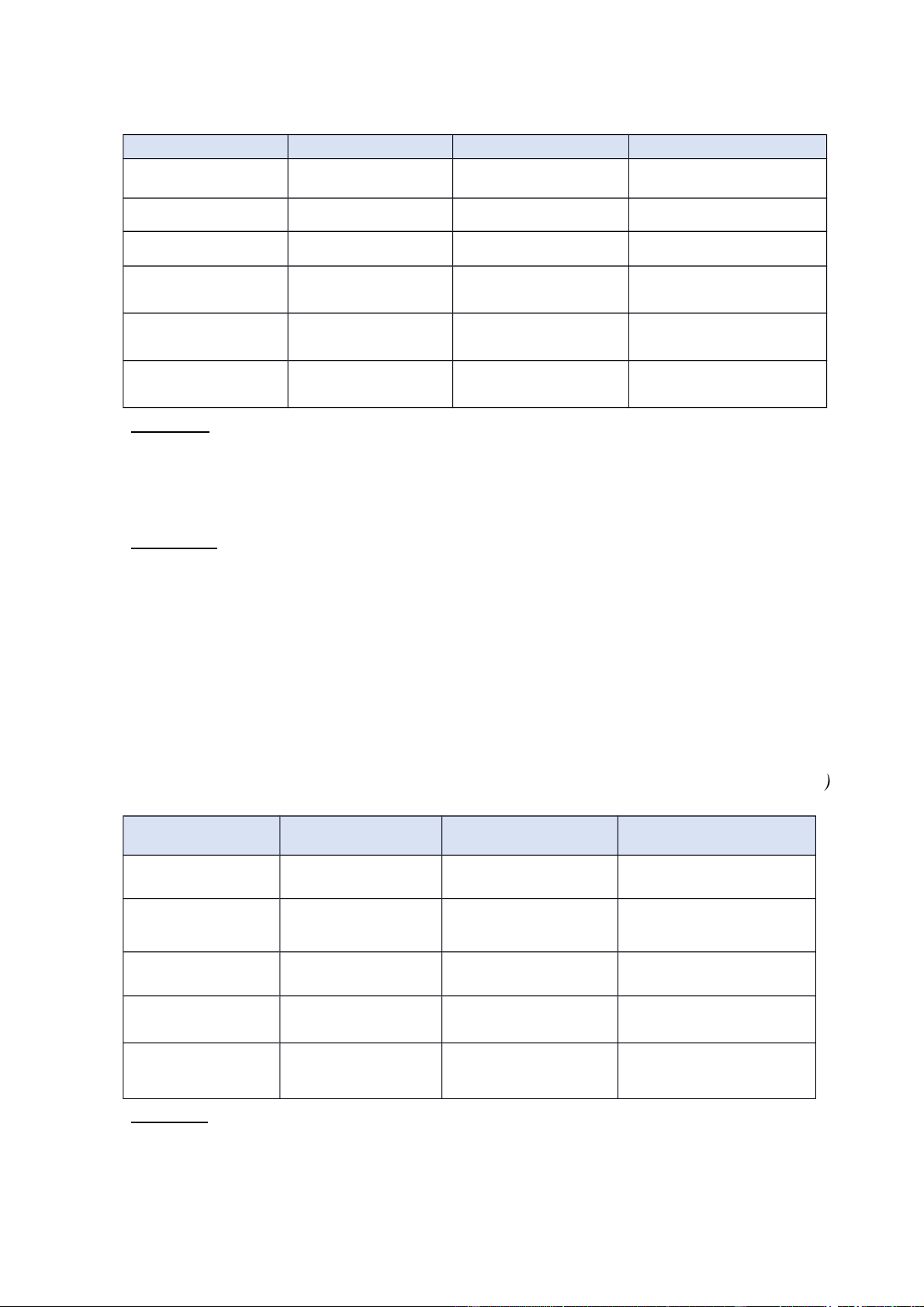

Hệ số nợ trên vốn chủ sở hữu = Năm 2019 2020 2021 Tổng nợ 33.955.922 30.218.431 34.799.494 lOMoARcPSD| 49922156 Vốn chủ sỡ hữu 14.902.832 14.978.399 16.854.210 Hệ số nợ trên VCSH 2 , 28 2 , 02 2 , 06 ( lần )

Nhận xét: Hệ số nợ trên vốn chủ sở hữu của VJC trong giai đoạn 2019 - 2020 đều lớn

hơn 1 thể hiện công ty có khoản nợ vay chiếm tỷ trọng lớn hơn vốn chủ sở hữu, nghĩa

là tài sản của công ty được tài trợ chủ yếu bởi các khoản nợ. Tỷ số này trong 3 năm qua

đã có những biến đổi khác nhau và đi theo chiều hướng giảm dần: từ 2,28 lần năm 2019

xuống 2,06 lần năm 2021. Điều này cho thấy công ty có xu hướng sử dụng nguồn tài trợ

cho hoạt động của mình thông qua nợ hơn là các quỹ thuộc vốn chủ sở hữu.

Giải thích: Năm 2019, chỉ số này gia tăng và đạt giá trị cao nhất là 2,28 lần do cấu trúc

vốn thay đổi theo hướng tăng nợ ngắn hạn và giảm nợ dài hạn nhằm tiết kiệm chi phí về

vốn và tăng cường sử dụng đòn bẩy tài chính. Đến năm 2020, hệ số giảm xuống có thể

do dòng tiền thu được từ hoạt động kinh doanh của VJC hiệu quả, đảm bảo khả năng

thanh toán các khoản nợ đến hạn.Vào năm 2021, tốc độ tăng của vốn chủ sở hữu không

bằng tốc độ tăng của tổng nợ nên tỷ số này có xu hướng tăng nhẹ.

2.3. Hệ số nợ dài hạn trên vốn chủ sở hữu

Hệ số nợ dài hạn trên vốn chủ sở hữu = Năm 2019 2020 2021 Nợ dài hạn 14.786.323 10.384.633 19.277.313 VCSH 14.902.832 14.978.399 16.854.210 Hệ số nợ dài hạn 0,99 0,69 1,14 trên VCSH (lần)

Nhận xét: Hệ số nợ dài hạn trên vốn chủ sở hữu của VJC từ 2019 – 2020 đều ghi nhận

mức nhỏ hơn 1, cho thấy công ty chưa vận dụng tối đa đòn bẩy tài chính. Tuy nhiên, các

chỉ số này lại tăng dần qua từng năm, điều này chỉ ra rằng mức độ tài trợ bằng vốn vay

và rủi ro về mặt tài chính của doanh nghiệp cũng tăng lên. Năm 2021, tỷ số này đạt 1,14

lần cho thấy khả năng tự chủ tài chính của công ty thấp hơn nhiều so với 2 năm trước.

Giải thích: Giai đoạn 2019 – 2020 hệ số này bị suy giảm do quy mô nợ dài hạn của

công ty có xu hướng giảm trong khi quy mô vốn chủ sở hữu lại tăng lên. Đến năm 2021,

tỷ số bắt đầu tăng lại do nợ dài hạn tăng mạnh so với cùng kỳ năm trước. Điều này xuất

phát từ việc VJC phát hành trái phiếu để đầu tư cơ sở vật chất, tài sản cố định… nhằm

tăng cường năng lực khai thác vận tải hàng không và phát triển các hoạt động kinh doanh khác. lOMoARcPSD| 49922156

3. Phân tích khả năng hoàn trả lãi vay

Tỷ số trang trải lãi vay = Năm 2019 2020 2021 LN trước thuế -244.492 180.379 -2.648.658 và lãi vay Chi phí lãi vay 452.572 -804.782 -138.3641 Tỷ số trang trải - , 0 54 -0 , 22 -1 , 91 lãi vay

4. Tỷ số hiệu quả hoạt động

1.1. Số vòng quay khoản phải thu và kỳ thu tiền bình quân

(Đơn vị tính: triệu đồng) Năm 2019 2020 2021 Doanh thu bán chịu (giả sử chỉ gồm phải thu 18.220.292 12.874.919 40.141.863 khách hàng)

Các khoản phải thu ngắn 19.079.293 24.458.549 25.382.769 hạn cuối kỳ

Các khoản phải thu ngắn 24.458.549 25.382.769 26.866.733 hạn đầu kỳ Các khoản phải thu dài 21.768.921 24.920.659 26.124.751 hạn cuối kỳ Các khoản phải thu dài 2 , 32 0 , 73 0 , 49 hạn đầu kỳ Các khoản phải thu bình 13.514.224 18.826.114 22.078.754 quân

Số vòng quay khoản phải 3 , 74 0 , 97 0 , 58 thu Kỳ thu tiền bình quân 97 , 48 377,14 625,93

Nhận xét: Nhìn chung, hệ số vòng quay vốn lưu động của Vietjet giảm dần qua từng

năm. Các hệ số liên quan đến vòng quay này từ 2019 – 2021 (giảm từ 2,32 xuống 0,49

vòng) chỉ số này bắt đầu giảm mạnh, cho thấy tốc độ luân chuyển vốn lưu động của công ty ngày càng chậm.

Giải thích: Năm 2020 và 2021, doanh thu thuần của Vietjet giảm mạnh do nền kinh tế

toàn cầu lao đao vì đại dịch Covid-19. Tuy nhiên, vốn lưu động lại tăng lên do VJC đã

đàm phán với ngân hàng và bên cho thuê tàu bay về điều khoản trả một phần tiền thuê lOMoARcPSD| 49922156

hay gia hạn thời gian thanh toán, thêm vào đó VJC còn tối thiểu hóa chi phí. Việc doanh

thu thuần giảm trong khi vốn lưu động tăng đã khiến cho số vòng quay này giảm xuống.

4.1. Số vòng quay khoản phải trả và kỳ trả tiền bình quân Năm 2019 2020 2021 Phải trả người bán ( giả sử chỉ gồm 50.602.936 18.220.293 12.874.920 phải trả người bán) Các khoản phải trả ngắn hạn cuối kỳ 10.272.635 16.755.814 20.896.414 Các khoản phải trả ngắn hạn đầu kỳ 16.755.814 20.896.414 23.261.094 Các khoản phải trả dài hạn cuối kỳ 13.514.225 18.826.114 22.078.754 Các khoản phải thu dài hạn đầu kỳ 3 , 74 0 , 97 0 , 58 Các khoản phải trả 13.514.224 18.826.114 22.078.754 bình quân Số vòng quay khoản phải trả 3 , 74 0 , 97 0 , 58 Kỳ trả tiền bình 97 , 48 377,14 625,93 quân

Nhận xét: Hệ số vòng quay khoản phải thu của VJC có sự biến đổi mạnh mẽ và giảm

mạnh nhất vào năm 2021. giảm mạnh xuống 0,58, cho thấy tốc độ thu hồi nợ của công

ty ngày càng yếu dần, khả năng chuyển đổi các khoản nợ phải thu thành tiền mặt là rất

thấp, nguy cơ phát sinh nợ phải thu khó đòi.

Giải thích: Từ năm 2019, hệ số này bắt đầu suy yếu do ảnh hưởng của dịch Covid-19

đã khiến cho doanh thu thuần của công ty giảm mạnh trong khi các khoản phải thu bình

quân lại tăng, dẫn đến khả năng thu hồi nợ từ khách hàng của VJC giảm mạnh.

4.2. Số vòng quay hàng tồn kho lOMoARcPSD| 49922156

Số vòng quay hàng tồn kho = Năm 2019 2020 2021 Giá vốn hàng bán 44.980.141 19.632.221 14.913.724 HTK đầu kỳ 468.729 747.899 712.093 HTK cuối kỳ 747.899 712.093 811.247 Số HTK bình quân trong kỳ 608.314 729.996 761.670 Số vòng quay 73 , 94 26 , 89 19 , 58 HTK (vòng) Số ngày tồn -23.56 -13,57 -18,64 kho(ngày)

Nhận xét: Số vòng quay hàng tồn kho của VJC ghi nhận mức sụt giảm mạnh qua các

năm, điều này biểu thị cho khả năng quản trị hàng tồn kho chưa tốt dẫn đến hàng tồn

kho bị ứ đọng và rủi ro về mặt tài chính của công ty ngày càng cao.

Giải thích: Năm 2019 và 2020, khả năng xuất phát từ ảnh hưởng tiêu cực của đại dịch

Covid-19 khiến VJC không thể tiến hành kinh doanh thuận lợi, dẫn đến hàng tồn kho

chưa được giải quyết hiệu quả. Năm 2021, dưới tác động của Covid-19, hệ số này tiếp

tục giảm xuất phát từ thực tế tăng hàng tồn kho do tăng nhu cầu dự trữ nguyên liệu, hàng

hóa để đảm bảo hoạt động sản xuất và nhu cầu thị trường.

4.3. Hiệu suất sử dụng tổng tài sản

Hiệu suất sử dụng tổng cố định = (Đơ

n vị: triệu đồng) Năm 2019 2020 2021 DT thuần 50.602.936 18.220.293 12.874.920 Tổng TS đầu kỳ 39.086.179 48.858.754 45.196.830 Tổng TS cuối kỳ 48.858.754 45.196.830 51.653.704 Tổng tài sản 43.972.467 47.027.792 48.425.267 bình quân HS sử dụng tổng TS (lần) , 1 15 0 , 39 0 , 27

Nhận xét: Hệ số hiệu suất sử dụng tổng tài sản của Vietjet giảm dần qua từng năm. Theo

số liệu thống kê, năm 2020 là năm ghi nhận mức giảm mạnh nhất, giảm gần 3 lần so với lOMoARcPSD| 49922156

năm 2019. Và năm 2021 giảm xuống đến 0,27 điều này đồng nghĩa với việc công ty sử

dụng tài sản vào các hoạt động kinh doanh ngày càng kém hiệu quả.

Giải thích: Hiệu suất sử dụng tài sản của VJC giảm liên tục bởi lẽ doanh thu thuần của

công ty ngày càng giảm nhưng giá trị tổng tài sản bình quân lại ngày càng tăng (từ các

hoạt động đầu tư, đặt cọc thuê tàu bay, các khoản đóng góp vào Quỹ bảo dưỡng tàu

bay...). Riêng từ năm 2020, chỉ số này nhỏ hơn 1 do doanh thu thuần giảm cực kỳ mạnh

(giảm khoảng 3 lần so với năm trước) trong khi tổng tài sản bình quân lại tăng (có thể

là do các nhà đầu tư góp thêm vốn từ lợi nhuận giữ lại cùng với việc hàng tồn kho của

công ty không được giải quyết tốt vì ảnh hưởng của đại dịch Covid-19), dẫn đến hiệu

suất sử dụng tài sản của công ty giảm mạnh.

5. Tỷ số có khả năng sinh lời

5.1. Tỷ số lợi nhuận trên doanh thu (ROS)

Tỷ số lợi nhuận trên doanh thu (ROS) =

( Đơn vị: triệu đồng) Năm 2019 2020 2021 Lợi nhuận ròng 3.806.761 68.591 74.585 Doanh thu thuần 50.602.936 18.220.293 12.874.920 ROS (%) 7 , 52 , 0 38 0 , 58

Nhận xét: Trong khoảng thời gian từ năm 2020 đến 2021, tỷ suất lợi nhuận trên doanh

thu của Vietjet đều dương, cho thấy công ty đang kinh doanh có lãi. Tuy nhiên, các tỷ

số giảm dần qua từng năm. Đặc biệt ở năm 2020, do dịch bệnh Covid-19 hoành hành

nên tỷ số này đã giảm xuống một cách đột biến (giảm 7,14%).

Giải thích: Nguyên nhân dẫn đến sự giảm sút tỷ số ROS là do công ty phải chịu biến

động giá của chi phí nhiên liệu tăng cao và sự cạnh tranh khắc nghiệt khi có nhiều hãng

hàng không chi phí thấp gia nhập vào thị trường. Ngoài ra, những hệ quả mà Covid-19

để lại đã khiến cho doanh thu thuần của công ty giảm trong khi chi phí lại tăng, dẫn đến

lợi nhuận ròng cũng giảm theo. Tuy nhiên, vào năm 2021, chỉ số ROS có sự cải thiện

nhẹ, xuất phát từ việc doanh thu giảm nhưng lợi nhuận tăng lên. Lý giải cho việc này là

do trong năm, công ty đã quyết liệt triển khai các chương trình tiết kiệm chi phí, như tối

ưu hóa chi phí hoạt động, giảm phí thuê tàu hay giảm 25% chi phí xăng dầu so với thị

trường do triển khai thành công chương trình mua trữ xăng dầu… lOMoARcPSD| 49922156

5.2. Khả năng sinh lời của tổng tài sản (ROA)

Khả năng sinh lời của tổng tài sản (ROA) = Năm 2019 2020 2021 LNST 3.806.761 68.591 74.585 Giá trị TS đầu kỳ 39.086.179 48.858.754 45.196.830 Giá trị TS cuối kỳ 48.858.754 45.196.830 51.653.704 Giá trị TS BQ trong kỳ 43.972.467 47.027.792 48.425.267 ROA (%) 8 , 66 0 , 15 0 , 15

Nhận xét: Qua 3 năm, ROA đạt cao nhất vào năm 2019 (8,66%), sau đó giảm mạnh

xuống còn 0,15% (năm 2021). Mặc dù chỉ số này ghi nhận sự sụt giảm nhưng trong từ

2019, Vietjet vẫn luôn giữ được mức ROA > 7,5%. Điều này cho thấy VJC vẫn là một

doanh nghiệp hoạt động tốt trong việc khai thác hiệu quả nguồn lực của công ty.

Giải thích: Từ năm 2020, chỉ số này giảm mạnh và thấp hơn mức 7,5% do những thiệt

hại từ đại dịch Covid-19 mang lại. Trong ngành hàng không, các chuyến bay hầu hết bị

cắt giảm đã khiến cho lợi nhuận sau thuế của công ty bị sụt giảm nặng nề. Ngoài ra, việc

các nhà đầu tư góp thêm vốn từ lợi nhuận giữ lại cùng với việc hàng tồn kho chưa được

giải quyết triệt để đã làm cho tổng giá trị tài sản bình quân tăng mạnh. Việc Lợi nhuận

sau thuế giảm trong khi Tổng tài sản bình quân tăng đã khiến cho tỷ số này bị sụt giảm.

5.3. Khả năng sinh lời của vốn chủ sở hữu (ROE)

Khả năng sinh lời của vốn chủ sở hữu ROE = Năm 2019 2020 2021 LNST 3.806.761 68.591 74.585 VCSH đầu kỳ 14.038.503 14.902.832 14.978.399 VCSH cuối kỳ 14.902.832 14.978.399 16.854.210 VCSH bình quân trong kỳ 14.470.668 14.940.616 15.916.305 ROE (%) 26 , 31 0 , 46 0 , 47

Nhận xét: Năm 2019 – 2021, tỷ số ROE ghi nhận mức giảm từ 26,31% xuống còn

0.47%. Tuy ROE có xu hướng giảm nhưng Vietjet vẫn là doanh nghiệp tốt, sử dụng vốn lOMoARcPSD| 49922156

hiệu quả và ổn định, vì chỉ số ROE của VJC lớn hơn mức 22% (mức để đánh giá doanh nghiệp tốt).

Giải thích: Hệ số ROE của Vietjet ghi nhận sự suy giảm liên tục trong giai đoạn từ năm

2019 đến năm 2021 là do vốn chủ sở hữu công ty có sự tăng dần qua các năm nhờ khoản

lợi nhuận giữ lại của những năm liền kề trong khi lợi nhuận sau thuế lại giảm.

6. So sánh với trùng bình ngành hàng không

7. So sánh Tỷ số cấu trức tài chính với HVN 8. Chỉ tiêu ĐVT 2019 2020 2021 Hệ số nợ tổng quát VJC Lần 0,69 0,67 0,67 lOMoARcPSD| 49922156 HVN Lần 0,76 0,90 0,99 Trung bình Lần 0,36 0,37 0,39 ngành

Hệ số nợ trên vốn chủ sở hữu VJC Lần 2,28 2,02 2,06 HVN Lần 3,11 9,30 119,29 0,93 1,04 3,00

Trung bình Lần ngành

Hệ số nợ nhân vốn chủ sở hữu VJC Lần 3,28 3,02 3,06 HVN Lần 4,11 10,30 120,29 1,56 1,59 1,64

Trung bình Lần ngành

Hệ số nợ dài hạn trên vốn chủ sở hữu VJC Lần 0,99 0,69 1,14 HVN Lần 1,42 3,92 40,70

Hệ số nợ tổng quát của VJC và HVN đều nhỏ hơn 1 thể hiện rằng cả hai công ty có

nhiều tài sản hơn nợ phải trả và có thể thanh toán các nghĩa vụ của mình bằng cách

bán tài sản nếu cần. Tuy nhiên, hệ số của HVN cao hơn cho thấy khi đầu tư vào HVN

hay cho HVN vay thì có khả năng gặp rủi ro nhiều hơn VJC bởi vì họ có đòn bẩy tài

chính cao hơn. Bên cạnh đó, việc hệ số của HVN cao hơn có thể dẫn đến khả năng trả

nợ thấp hơn nên sẽ ít hấp dẫn các nhà đầu tư hơn VJC.

So với trung bình ngành, hệ số nợ tổng quát của VJC cao gấp đôi, thể hiện gánh nặng

về nợ lớn. Tuy nhiên, do VJCcó quy mô doanh nghiệp lớn, vay vốn để kinh doanh và

có khả năng sinh lời cao trong tương lai nên không đáng lo ngại.

Hệ số nợ trên vốn chủ sở hữu của VJC nhỏ hơn HVN, có nghĩa là VJC sẽ ít gặp khó

khăn về tài chính hơn HVN. Năm 2021, tỷ số này của HVN tăng vọt, gấp hơn 12 lần

so với năm trước, cho thấy HVN đang gặp khó khăn trong việc trả nợ. lOMoARcPSD| 49922156

So với trung bình ngành, hệ số trên vốn chủ sở hữu của VJC và HVN đều cao hơn.

Đây là dấu hiệu cho thấy ngành hàng không hoạt động ổn định và có nội lực lớn, mặc

dù năm 2021 có biến động nhưng VJC vẫn ở mức chấp nhận được.

Hệ số nhân vốn chủ sở hữu của VJC thấp hơn HVN ở cả 5 năm. Riêng năm 2021,

HVN rơi vào mất cân đối khi chỉ số này tăng gấp 12 lần so với 2020. Điều này cho

thấy rằng VJC có mức độ độc lập về mặt tài chính cao hơn nhiều so với HVN.

So với sự biến động trong trung bình ngành, VJC đã sử dụng đòn bẩy tài chính tốt vì

vẫn duy trì ổn định chỉ số này qua 5 năm kể cả giai đoạn Covid-19.

Hệ số nợ dài hạn trên vốn chủ sở hữu của VJC qua 5 năm đều thấp hơn HVN cho

thấy mức độ độc lập về mặt tài chính của VJC cao hơn HVN. Điều này chứng tỏ khả

năng thanh toán vốn gốc và lãi vay đối với các khoản nợ dài hạn cũng như khả năng

quản lý nợ của VJC tốt hơn HVN. III.

KẾT LUẬN VỀ TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN HÀNG KHÔNG VIETJET

1. Nhóm tỷ số khả năng thanh toán

Hệ số về khả năng thanh toán hiện hành và khả năng thanh toán nhanh của Vietjet

đều được duy trì ở mức trên 1, giúp công ty chủ động về tình hình tài chính, đảm bảo

khả năng thanh toán các khoản nợ ngắn hạn tốt và có tính thanh khoản cao. Tuy nhiên,

hệ số khả năng thanh toán tức thời lại giảm cho thấy công ty đang gặp khó khăn trong

việc thanh toán các khoản nợ ngắn hạn bằng tiền và và các khoản tương đương tiền.

2. Nhóm tỷ số cấu trúc tài chính

Cấu trúc tài chính của công ty chưa được ổn định khi các hệ số tăng giảm thất thường

qua các năm. Tuy nhiên, công ty hoàn toàn có khả năng đảm bảo việc thanh toán các khoản nợ đến hạn.

3. Nhóm tỷ số khả năng hoạt động

Tổng quan chung, các chỉ số phản ánh năng lực hoạt động của Vietjet có xu hướng

giảm dần qua các năm. Điều này cho thấy hoạt động kinh doanh của công ty có sự giảm

sút, hàng tồn kho có khả năng bị ứ đọng và chưa được sử dụng hiệu quả, rủi ro về mặt

tài chính của doanh nghiệp cao.

4. Nhóm tỷ số khả năng sinh lời lOMoARcPSD| 49922156

Nhìn chung, các hệ số đánh giá khả năng sinh lời của Vietjet đều giảm qua các năm.

Điều này thể hiện hoạt động kinh doanh của công ty chưa thực sự hiệu quả, doanh nghiệp

chưa sử dụng nguồn lực một cách hợp lý, năng suất công việc chưa được nâng cao.

5. Nhóm tỷ số đo lường giá trị thị trường

Hệ số giá trên thu nhập P/E của Vietjet tuy chứng kiến sự gia tăng qua các năm

nhưng tỷ số EPS lại giảm dần, điều này thể hiện công ty đang kinh doanh kém hiệu quả.

IV.TÀI LIỆU THAM KHẢO

[1] Báo cáo tài chính kiểm toán hợp nhất năm 2019 của Vietjet

https://ir.vietjetair.com/File_Upload/thong-tin-tai-chinh/bao-cao-thuong-

nienparent/bao-cao-kiem-toan/2019/VJC-FS%20Consol-FYE2019.pdf [2] Báo cáo

tài chính kiểm toán hợp nhất năm 2020 của Vietjet

https://ir.vietjetair.com/File_Upload/thong-tin-tai-chinh/bao-cao-thuong-nien

parent/bao-cao-kiem-toan/2020/Vietjet_Consolidation_VN_31.12.2020.pdf [3] Báo

cáo tài chính kiểm toán hợp nhất năm 2021 của Vietjet

https://ir.vietjetair.com/File_Upload/thong-tin-tai-chinh/bao-cao-thuong- nienparent/bao-cao-kiem-

toan/2021/VJC_BCTC%20Kiem%20toan%202021_Consol.pdf

[4] Báo cáo thường niên năm 2019 của

Vietjethttps://static2.vietstock.vn/data/HOSE/2019/BCTN/VN/VJC_Baocaothuon gnien_2019 .pdf

[5] Báo cáo thường niên năm 2020 của Vietjet

https://static2.vietstock.vn/data/HOSE/2020/BCTN/VN/VJC_Baocaothuongnien_2020 .pdf

[6] Báo cáo thường niên năm 2021 của Vietjet

https://static2.vietstock.vn/data/HOSE/2021/BCTN/VN/VJC_Baocaothuongnien_2021 .pdf lOMoARcPSD| 49922156

[7] Báo cáo tài chính kiểm toán hợp nhất năm 2021 của VietNam airlines

https://static2.vietstock.vn/data/HOSE/2021/BCTC/VN/NAM/HVN_Baocaotaichinh_ 2021_Kiemtoan_Hopnhat.pdf

[8] Báo cáo tài chính kiểm toán hợp nhất năm 2020 của VietNam airlines

https://static2.vietstock.vn/data/HOSE/2020/BCTC/VN/NAM/HVN_Baocaotaichinh_ 2020_Kiemtoan_Hopnhat.pdf

[9] Báo cáo tài chính kiểm toán hợp nhất năm 2019 của VietNam airlines

https://static2.vietstock.vn/data/HOSE/2019/BCTC/VN/NAM/HVN_Baocaotaichinh_ 2019_Kiemtoan_Hopnhat.pdf

[10] Chỉ số trung bình ngành dịch vụ tiêu

dùnghttps://finance.tvsi.com.vn/tools/CompareIndustry

Tài liệu liên quan:

-

Đề thi kết thúc học phần Kinh tế vĩ mô | Trường Đại học Kinh tế, Đại học Đà Nẵng

26 13 -

Đề thi cuối kì môn Kinh tế vĩ mô | Trường Đại học Kinh tế - Đại học Đà Nẵng

29 15 -

Đề thi cuối kì môn Kinh tế vi mô | Trường Đại học Kinh tế - Đại học Đà Nẵng

27 14 -

Thảo luận về Hiện tượng "Được Mùa Mất Giá" và Nguyên Tắc Kinh Tế | kinh tế vi mô | Trường Đại học Kinh tế Đại học Đà Nẵng

18 9 -

Chương 9 Tổng cầu và tổng cung | Bài giảng Kinh tế vĩ mô

27 14