Bài giải mẫu học phần Nguyên lý kế toán

Bài giải mẫu học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần . Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503 BÀI GIẢI MẪU NLKT BÀI 1.

Tại một Doanh nghiệp sản xuất có số dư cuối ngày 31/12/20X8 của một số tài khoản

như sau: Đơn vị tính: 1.000 ồng. 1

TK 154 Chi phí sản xuất kinh doanh dở dang: X 2

TK 211 Tài sản cố ịnh hữu hình (TSCĐ HH): 534.326 3

TK 341 Vay và nợ thuê tài chính: 10.233 4

TK 411 Vốn ầu tư của chủ sở hữu: 115.489 5 TK 152 Nguyên vật liệu: 123.547 6 TK 141 Tạm ứng: 12.466 7

TK 153 Công cụ dụng cụ: 9.547 8 TK 111 Tiền mặt: 112.497 9

TK 333 Thuế và các khoản phải nộp nhà nước: 33.652 10

TK 334 Phải trả người lao ộng: 34.792 11

TK 131 Phải thu khách hàng: 14.687 12

TK 331 Phải trả cho người bán: 39.754 13 TK 155 Thành phẩm: 102.489 lOMoARc PSD|36244503 14

TK 441 Nguồn vốn ầu tư xây dựng cơ bản: 15.749 15

TK 353 Quỹ khen thưởng, phúc lợi: 147.963 16

TK 421 Lợi nhuận sau thuế chưa phân phối: Y 17

TK 338 Phải trả phải nộp khác: 33.547 18

TK 112 Tiền gửi ngân hàng: 569.873 19

TK 414 Quỹ ầu tư phát triển: 897.542 20 TK 214 Hao mòn TSCĐ 65.482

Biết rằng giá trị tổng tài sản của doanh nghiệp vào cuối ngày 31/12/20X8 là 1.424.182

Trong tháng 1 năm 20X9, doanh nghiệp có các nghiệp vụ kinh tế phát sinh như sau:

1. Khách hàng trả nợ cho doanh nghiệp bằng tiền gửi ngân hàng là 10.215 .

2. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt là 4.569.

3. Chủ doanh nghiệp bổ sung nguồn vốn bằng 1 tài sản cố ịnh hữu hình, trị giá 102.153 .

4. Dùng TGNH ể trả nợ ngân hàng là 8.741 và thanh toán cho người bán là 1.486.

5. Dùng tiền mặt ể trả lương cho người lao ộng là 2.187 và tạm ứng cho nhân viên i công tác là 4.697.

6. Dùng quỹ khen thưởng phúc lợi ể chi khen thưởng cho người lao ộng là 78.910 .

7. Sản phẩm kỳ trước chưa hoàn thành nay ã hoàn thành nhập kho thành phẩm là 4.873.

8. Dùng lợi nhuận sau thuế chưa phân phối bổ sung vốn ầu tư của chủ sở hữu là 87.965.

9. Tạm ứng lương cho người lao ộng bằng tiền mặt là 81.024.

10. Mua nguyên vật liệu nhập kho với giá mua chưa thuế GTGT là 14.578, thuế GTGT là

1.458. Doanh nghiệp chưa thanh toán tiền hàng cho người bán. Yêu cầu:

1. Tìm X,Y. Lập bảng Cân ối kế toán vào cuối ngày 31/12/20X8

2. Định khoản các nghiệp vụ kinh tế phát sinh trong tháng 1/20X9, sau ó phản ánh vào sơ ồ

chữ T và tính số dư cuối tháng 1.

3. Lập bảng Cân ối số phát sinh cuối tháng 1 năm 20X9.

4. Lập bảng Cân ối kế toán cuối tháng 1 năm 20X9. lOMoARc PSD|36244503 GIẢI YÊU CẦU 1:

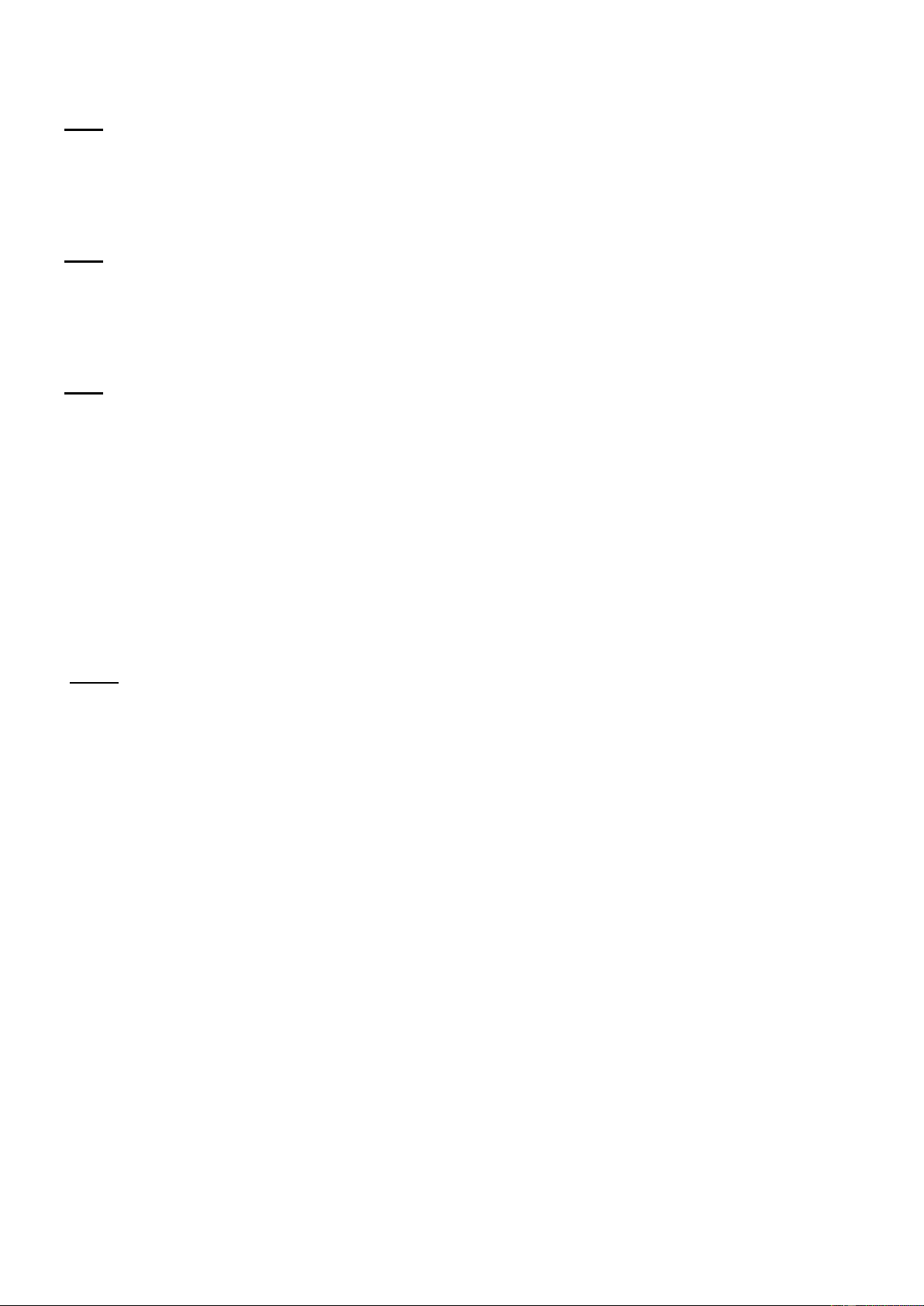

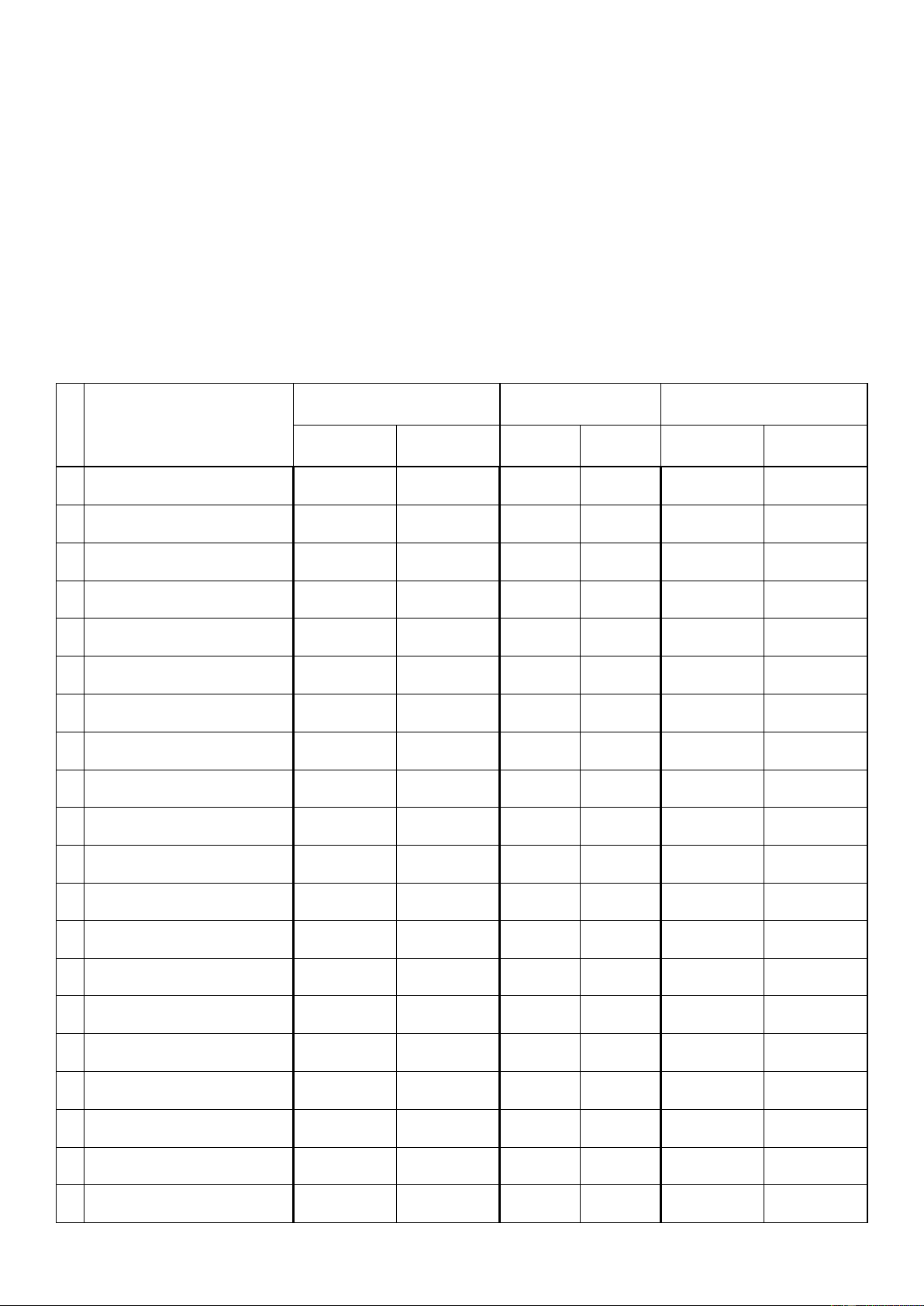

BẢNG CÂN ĐỐI KẾ TOÁN

(hay BÁO CÁO TÌNH HÌNH TÀI CHÍNH / BẢNG TỔNG KẾ TÀI SẢN) ngày 31/12/20X8

Đơn vị tính: 1.000 ồng TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. Tài sản ngắn hạn 955.338 A. Nợ phải trả 299.941 1 Tiền mặt

112.497 1 Phải trả cho người bán 39.754 2 Tiền gửi ngân hàng

569.873 2 Thuế & các khoản phải nộp NN 33.652 3 Phải thu khách hàng

14.687 3 Phải trả người lao ộng 34.792 4 Tạm ứng

12.466 4 Phải trả phải nộp khác 33.547 5 Nguyên vật liệu

123.547 5 Vay và nợ thuê tài chính 10.233 6 Công cụ dụng cụ

9.547 6 Quỹ khen thưởng phúc lợi 147.963

7 Chi phí SXKDDD 10.232

B. Vốn chủ sở hữu 1.124.241 8 Thành phẩm

102.489 1 Vốn ầu tư của chủ sở hữu 115.489 lOMoARc PSD|36244503

B. Tài sản dài hạn

468.844 2 Quỹ ầu tư phát triển 897.542 1 Tài sản cố ịnh HH

534.326 3 Lợi nhuận chưa phân phối 95.461 2 Hao mòn TSCĐ

- 65.482 4 NV ầu tư xây dựng cơ bản 15.749 Tổng tài sản 1.424.182 Tổng nguồn vốn 1.424.182

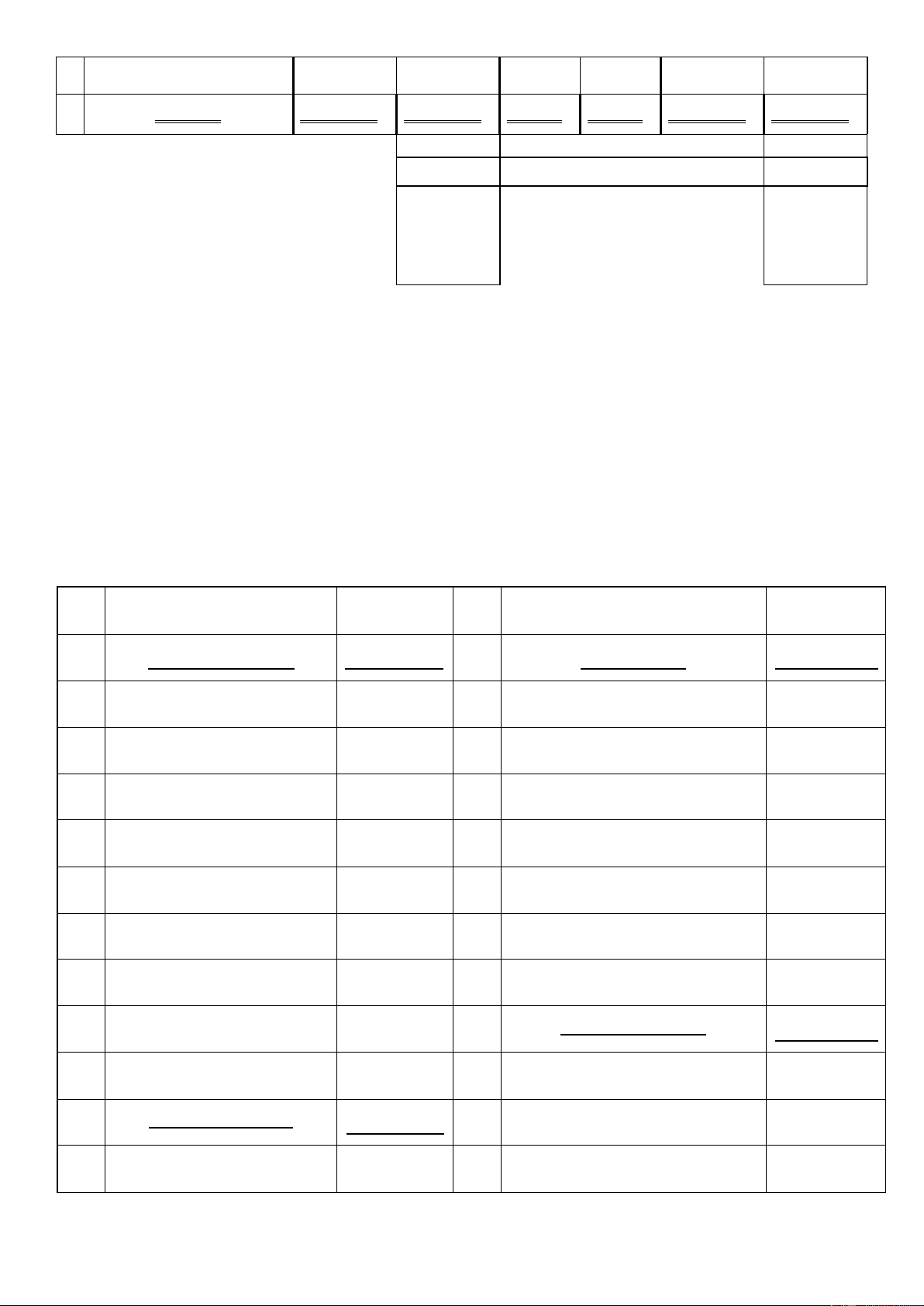

YÊU CẦU 2: Định khoản các NVKT phát sinh: NỢ CÓ NV1 Nợ TK 112 - "TGNH": 10.215 10.215

Có TK 131 - "PTKH": NV2 Nợ TK 111 - "TM": 4.569 Có TK 112 - "TGNH": 4.569 NV3 Nợ TK 211 - "TSCĐ HH": 102.153 Có TK 411 - "NVKD": 102.153 NV4 Nợ TK 331 - "PTCNB" 1.486 Nợ TK 341 - "VVNTTC" 8.741 Có TK 112 - "TGNH": 10.227 NV5 Nợ TK 334 - "PTCNLĐ": 2.187 Nợ TK 141 - "TƯ": 4.697 Có TK 111 - "TM": 6.884 NV6 Nợ TK 353 - "QKTPL" 78.910 lOMoARc PSD|36244503 Có TK 334 - "PTNLĐ": 78.910 NV7 Nợ TK 155 - "TP" 4.873 Có TK 154 - "CPSXKDDD": 4.873 NV8 Nợ 421 - "LNCPP": 87.965 Có TK 411 - "VĐTCCSH": 87.965 NV9 Nợ TK 334 - "PTNLĐ" 81.024 Có TK 111 - "TM": 81.024 NV10 Nợ TK 152 14.578 Nợ TK 133 1.458 Có TK 331: 16.036

Tổng số phát sinh 402.856 402.856

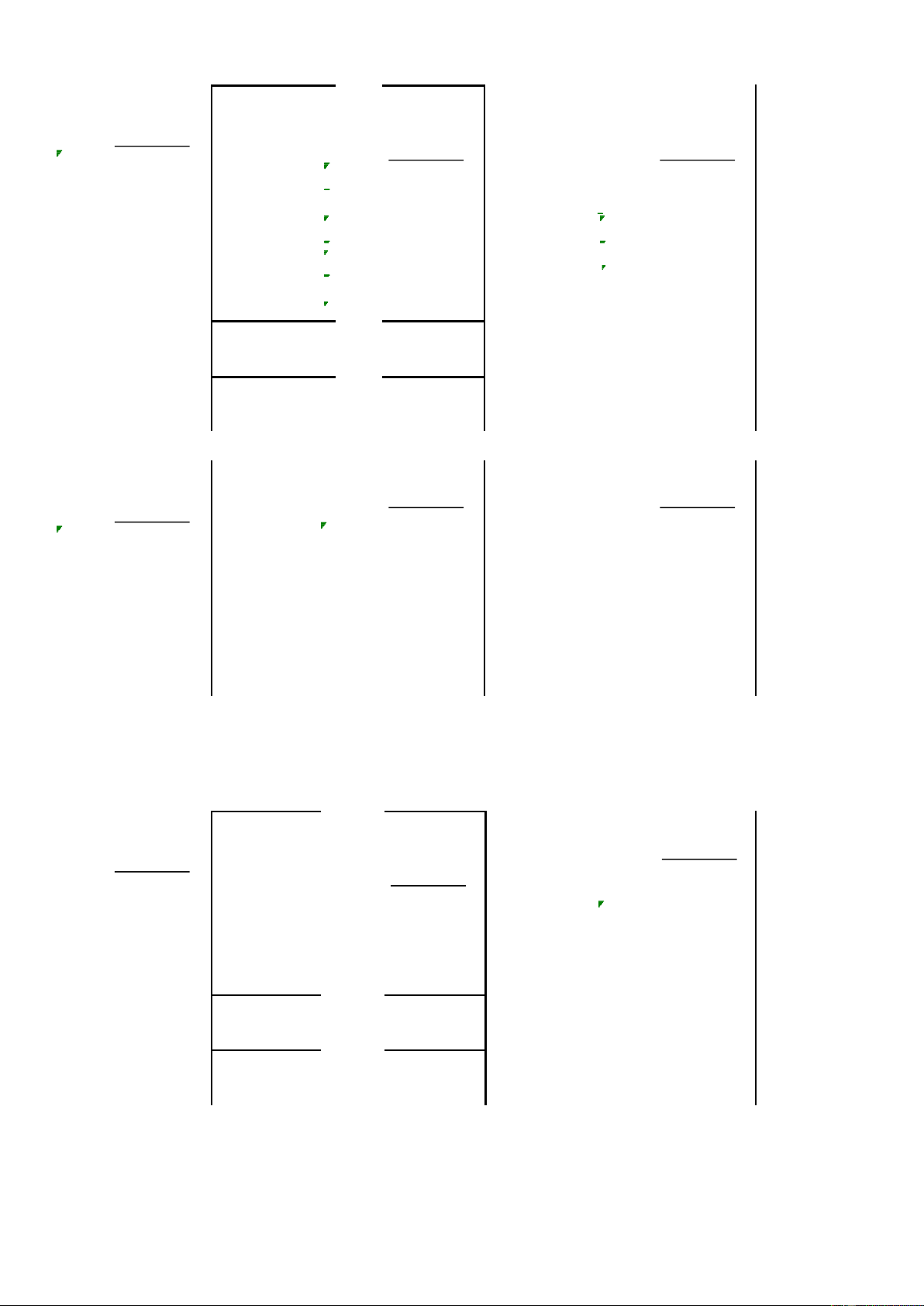

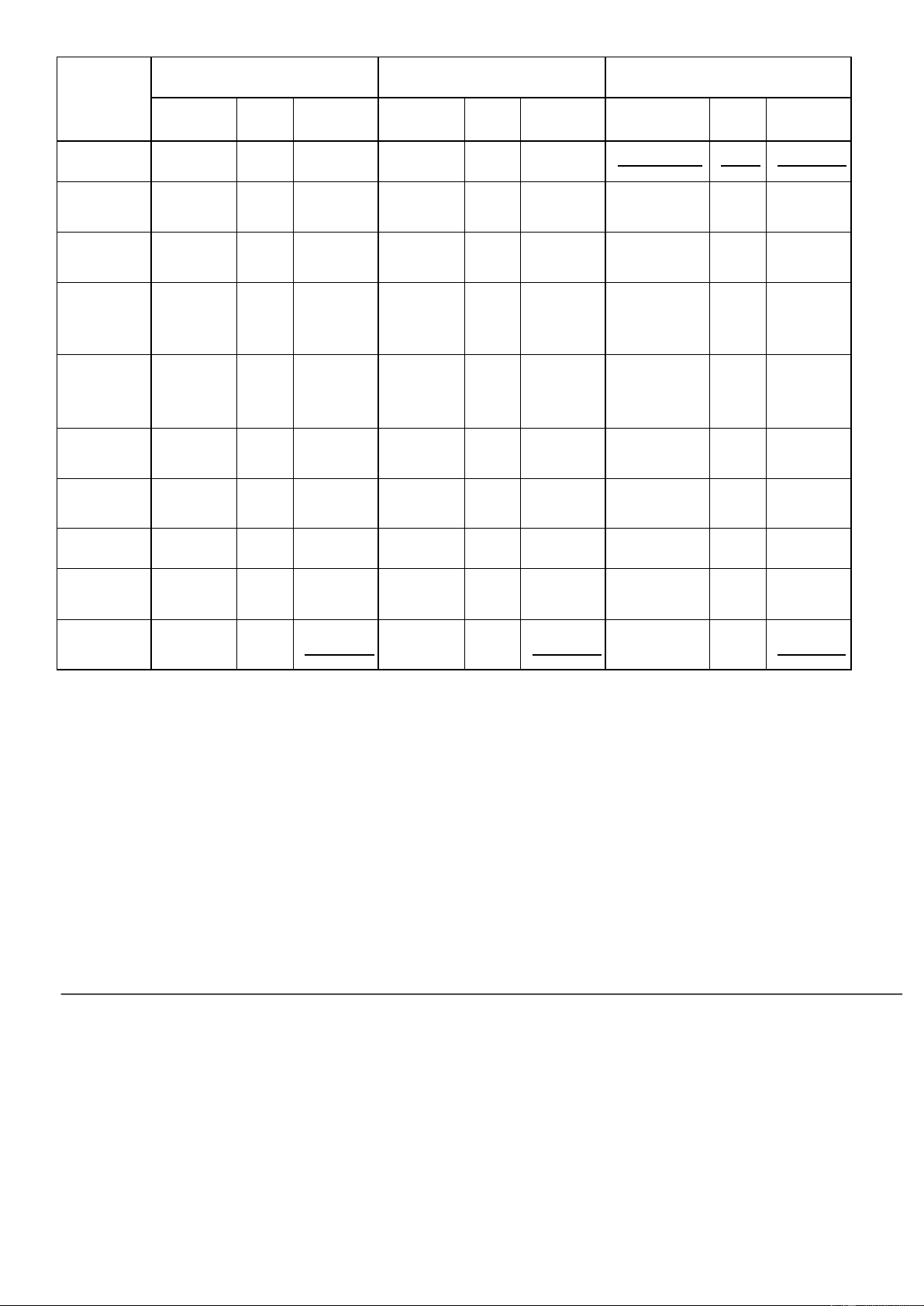

PHẢN ÁNH VÀO SƠ ĐỒ CHỮ T VÀ TÍNH SỐ DƯ CUỐI THÁNG 1: lOMoARc PSD|36244503 TK 111 TK 112 TK 131 569.873 14.687 112.497 (1) 10.215 (2) 4.569 10.215 6.884 (5) 4.569 (2) 81.024 (9) 10.227 (4) (10) 4.569 87.908 14.796 - 10.215 10.215 29.158 565.292 4.472 TK 141 TK 152 TK 123.547 9.547 153 (10) 12.466 14.578 (5) 4.697 - - 14.578 - 138.125 9.547 4.697 - 17.163 TK 154 TK 155 TK 534.326 211 102.489 10.232 (7),(7) (3) 102.153 4.873 4.873 - 102.153 - - 4.873 4.873 5.359 636.479 107.362 lOMoARc PSD|36244503 TK 214 TK 331 TK 65.482 39.754 333 (4) 1.486 33.652 16.036 (10) - 16.036 - 1.486 - 65.482 54.304 - 33 .652 TK 334 TK 338 TK 34.792 33.547 341 (4) 8.741 10.233

(5) 2.187 78.910 (6) (9) 81.024 78.910 - - 8.741 83.211 - 30.491 33.547 1.492 TK 353 TK 411 TK 414 lOMoARc PSD|36244503 147.963 115.489 897.542 (6) 78.910 102.153 (3) 87.965 (8) - 7 8 . 9 1 0 - - 190.118 - 897.542 305.607 69.053 1.458 - 1.458 1.458 95.461 - - 7.496 TK 421 TK 441 TK 133 15.749 (8) 87.965 (10) 87.965 - 15 .749 lOMoARc PSD|36244503 YÊU CẦU 3:

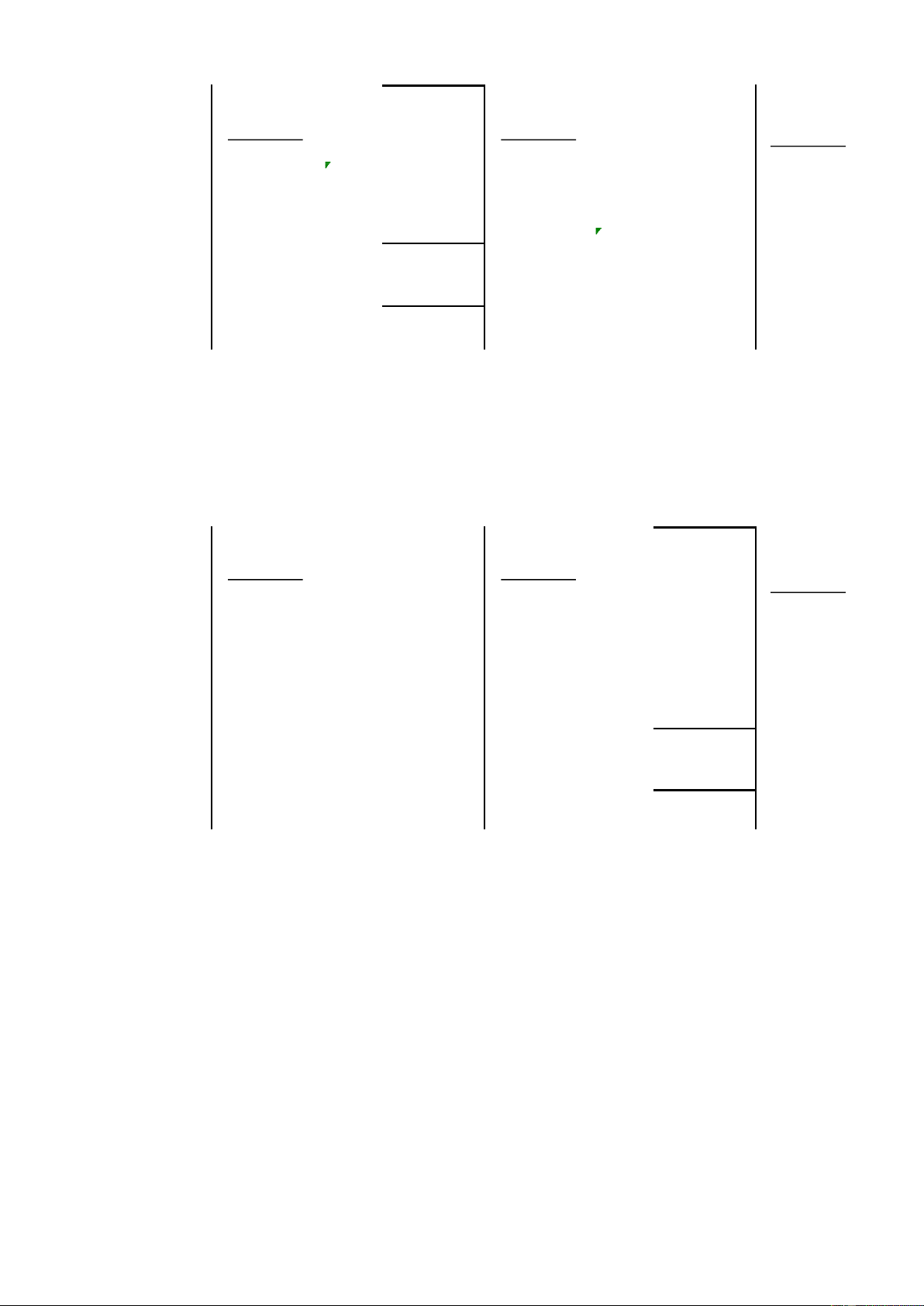

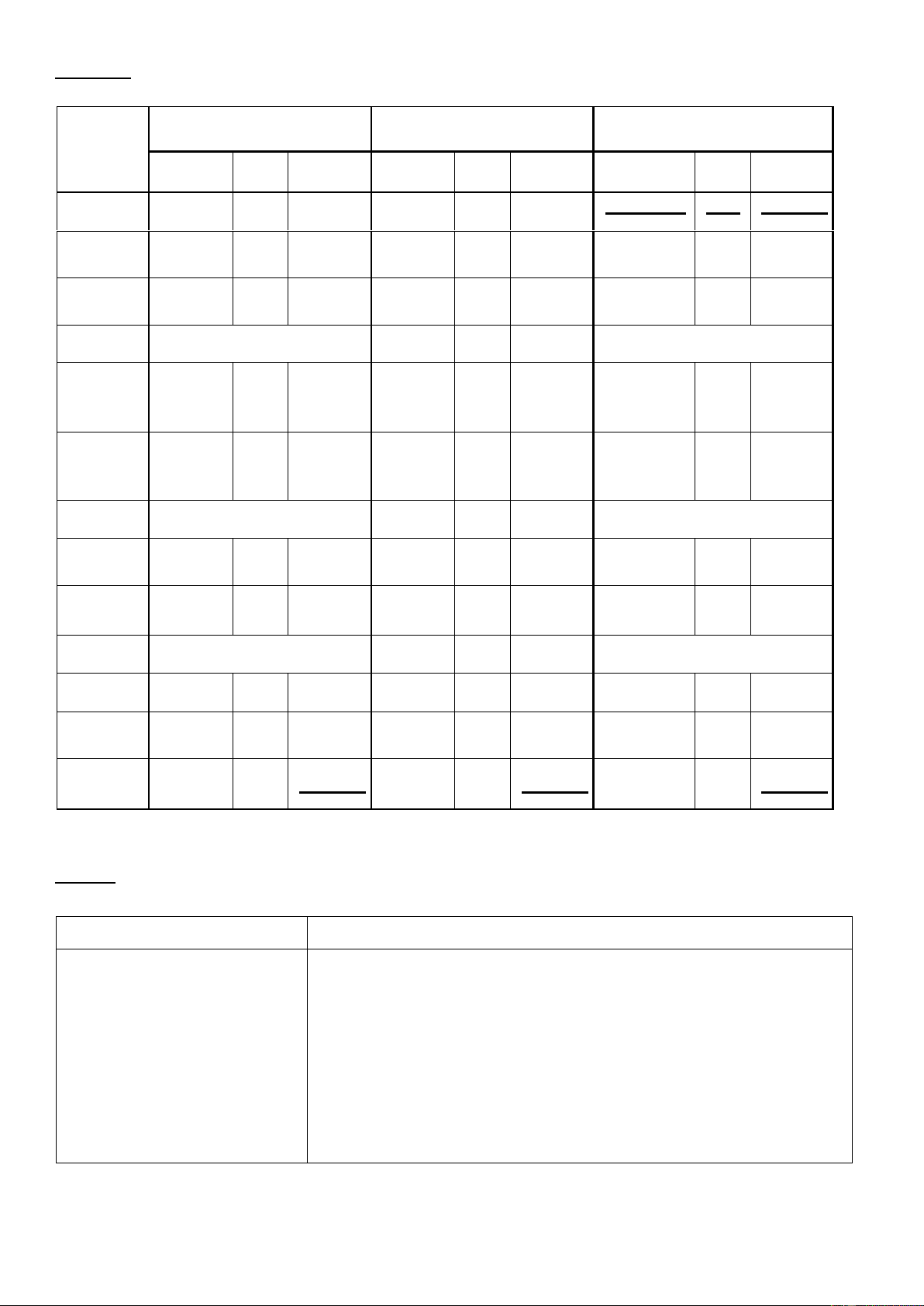

BẢNG CÂN ĐỐI SỐ PHÁT SINH

(hay BẢNG CÂN ĐỐI TÀI KHOẢN) ngày 31/1/20X9

Đơn vị tính: 1.000 ồng Số dư ầu kỳ

Số phát sinh trong kỳ Số dư cuối kỳ TÊN TÀI KHOẢN NỢ CÓ NỢ CÓ NỢ CÓ 1 Tiền mặt 112.497 4 .569 87.908 29.158 2 Tiền gửi ngân hàng 569.873 10.215 14.796 565.292 3 Phải thu khách hàng 1 4.687 - 10.215 4.472

4 Thuế GTGT ược khấu trừ 1 .458 1.458 5 Tạm ứng 1 2.466 4 .697 - 17.163 6 Nguyên vật liệu 123.547 14.578 - 138.125 7 Công cụ dụng cụ 9 .547 - - 9.547 8 Chi phí SXKDDD 1 0.232 - 4.873 5.359 9 Thành phẩm 102.489 4 .873 - 107.362 10 Tài sản cố ịnh HH 534.326 1 02.153 - 636.479 11 Hao mòn TSCĐ 6 5.482 65.482

12 Phải trả cho người bán 3 9.754 1 .486 16.036 54.304

13 Thuế & các khoản phải nộp NN 3 3.652 - - 33.652

14 Phải trả người lao ộng 3 4.792 83.211 78.910 30.491

15 Phải trả phải nộp khác 3 3.547 - - 33.547

16 Vay và nợ thuê tài chính 1 0.233 8 .741 - 1.492

17 Quỹ khen thưởng phúc lợi 1 47.963 78.910 - 69.053

18 Vốn ầu tư của chủ sở hữu 1 15.489 - 190.118 305.607

19 Quỹ ầu tư phát triển 8 97.542 - - 897.542

20 Lợi nhuận chưa phân phối 9 5.461 87.965 - 7.496 lOMoARc PSD|36244503

21 NV ầu tư xây dựng cơ bản 1 5.749 - - 15.749 Tổng cộng 1.489.664 1.489.664 402.856 402.856 1.514.415 1.514.415 - 65.482

HMTSCĐ (là số âm trên BCĐKT) - 65.482 1.424.182 Giá trị tổng TS 1.448.933 Nằm trên bảng Nằm trên bảng CĐKT Cũ CĐKT Mới YÊU CẦU 4:

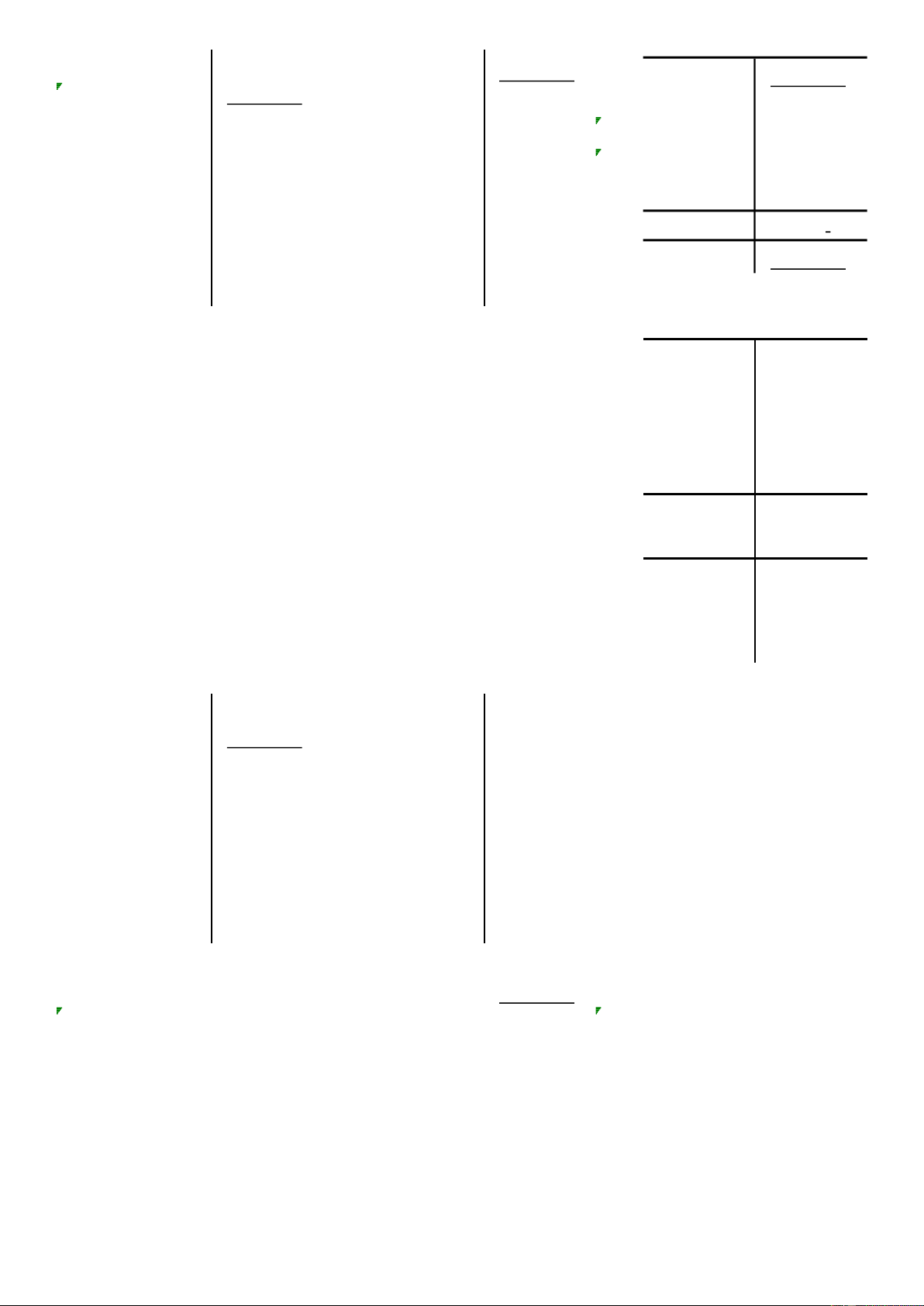

BẢNG CÂN ĐỐI KẾ TOÁN ngày 31/1/20X9

Đơn vị tính: 1.000 ồng TÀI SẢN Số tiền NGUỒN VỐN Số tiền

A. Tài sản ngắn hạn 877.936 A. Nợ phải trả 222.539 1 Tiền mặt

29.158 1 Phải trả cho người bán 54.304 2 Tiền gửi ngân hàng

565.292 2 Thuế & các khoản phải nộp NN 33.652 3 Phải thu khách hàng

4.472 3 Phải trả người lao ộng 30.491 5 Tạm ứng

17.163 4 Phải trả phải nộp khác 33.547 6 Nguyên vật liệu

138.125 5 Vay và nợ thuê tài chính 1.492 7 Công cụ dụng cụ

9.547 6 Quỹ khen thưởng phúc lợi 69.053 8 Chi phí SXKDDD 5.359 9 Thành phẩm 107.362

B. Vốn chủ sở hữu 1.226.394

10 Thuế GTGT ược khấu trừ

1.458 1 Vốn ầu tư của chủ sở hữu 305.607

B. Tài sản dài hạn

570.997 2 Quỹ ầu tư phát triển 897.542 1 Tài sản cố ịnh HH

636.479 3 Lợi nhuận chưa phân phối 7.496 lOMoARc PSD|36244503 2 Hao mòn TSCĐ

- 65.482 4 NV ầu tư xây dựng cơ bản 15.749 TỔNG TÀI SẢN 1.448.933 TỔNG NGUỒN VỐN 1.448.933 BÀI 2.

Tại doanh nghiệp sản xuất M có các tài liệu về nguyên vật liệu trong tháng 7 năm N như sau: ĐƠN VỊ TÍNH: 1.000 ồng

- Tồn kho ầu tháng: 1.700kg, ơn giá: 76/kg

- Tình hình nhập xuất kho trong tháng như sau:

1. Ngày 5, nhập kho 1.200kg, ơn giá: 82,6/kg 2.

Ngày 7, xuất kho 1.350kg ể sản xuất sản phẩm.

3. Ngày 10, nhập kho 1.000kg, giá mua chưa thuế giá trị gia tăng (GTGT) là 70/kg, chi phí vận

chuyển trả bằng tiền mặt là 3.000.

4. Ngày 12, xuất kho 2.000kg ể sản xuất sản phẩm.

5. Ngày 20, nhập kho 2.000kg, giá mua chưa thuế GTGT là 76/kg, vì mua với số lượng lớn nên ược

hưởng chiết khấu là 2/kg

6. Ngày 25, xuất kho 1.700kg ể phục vụ sản xuất.

7. Ngày 26, xuất kho 500kg cho bộ phận bán hàng.

8. Ngày 28, nhập kho 2.340kg, ơn giá 79,5/kg.

Yêu cầu: Tính ơn giá xuất kho và trị giá tồn kho cuối tháng trong 2 trường hợp:

TH1: Doanh nghiệp xuất kho theo PP bình quân gia quyền liên hoàn

TH2: Doanh nghiệp xuất kho theo PP bình quân gia quyền cố ịnh (BQGQ cuối kỳ)

(LƯU Ý: ơn giá xuất kho làm tròn ến 1 số thập phân)

GIẢI: TH1: Doanh nghiệp xuất kho theo PP bình quân gia quyền liên hoàn lOMoARc PSD|36244503 NHẬP XUẤT TỒN SL ĐG TT SL ĐG TT SL ĐG TT Ngày 1

1.700 76,0 129.200 1.200 Ngày 5 82,6 99.120 2.900 78,7 228.320 1.350 Ngày 7

78,7 106.287 1.550 78,7 122.033 1.000 73,0 73.000 2.550 76,5 195.033 Ngày 10

2.000 76,5 152.967 550 76,5 42.066 Ngày 12 2.000 Ngày 20 74,0 148.000 2.550 74,5 190.066 Ngày 25

1.700 74,5 126.711 850 74,5 63.355 Ngày 26

500 74,5 37.268 350 74,5 26.087 2.340 Ngày 28 79,5 186.030 2.690 78,9 212.117 Tổng 6.540 506.150 423.233 212.117 cộng 5.550 2.690

TH2: Doanh nghiệp xuất kho theo PP bình quân gia quyền cố ịnh (BQGQ cuối kỳ)

Bước 1: Tính các ơn giá nhập kho:

• Đơn giá nhập kho ngày 5 là 82,6/kg

• Đơn giá nhập kho ngày 10 là 73/kg

• Đơn giá nhập kho ngày 20 là 74/kg

• Đơn giá nhập kho ngày 28 là 79,5/kg

Bước 2: Tính ơn giá xuất kho theo PPBQGQ cố ịnh (hay còn gọi là BQGQ cuối kỳ)

(𝟕𝟔 ∗ 𝟏. 𝟕𝟎𝟎𝒌𝒈) + (𝟖𝟐, 𝟔 ∗ 𝟏. 𝟐𝟎𝟎𝒌𝒈) + (𝟕𝟑 ∗ 𝟏. 𝟎𝟎𝟎𝒌𝒈) + (𝟕𝟒 ∗ 𝟐. 𝟎𝟎𝟎𝒌𝒈) + (𝟕𝟗, 𝟓 ∗ 𝟐. 𝟑𝟒𝟎𝒌𝒈)

𝟏. 𝟕𝟎𝟎𝒌𝒈 + 𝟏. 𝟐𝟎𝟎𝒌𝒈 + 𝟏. 𝟎𝟎𝟎𝒌𝒈 + 𝟐. 𝟎𝟎𝟎𝒌𝒈 + 𝟐. 𝟑𝟒𝟎𝒌𝒈

= 𝟕𝟕, 𝟏/𝒌𝒈

Bước 3: Tính trị giá xuất kho theo PPBQGQ cố ịnh (hay còn gọi là BQGQ cuối kỳ) Trị giá xuất kho ngày 7 1.350 kg * 77,1/kg = 104.085

Trị giá xuất kho ngày 12 2.000 kg * 77,1/kg = 154.200

Trị giá xuất kho ngày 25 1.700 kg * 77,1/kg = 131.070

Trị giá xuất kho ngày 26 500 kg * 77,1/kg = 38.550 lOMoARc PSD|36244503

Tổng trị giá xuất kho 427.905

Trị giá tồn kho cuối kỳ = TG tồn kho ầu kỳ + TG nhập kho trong kỳ -

TG xuất kho cuối kỳ

= 129.200 + 506.150 – 427.905 = 207.445 BÀI 3.

Tại doanh nghiệp sản xuất M có các tài liệu về nguyên vật liệu trong tháng 7 năm N như sau: ĐƠN VỊ TÍNH: 1.000 ồng

- Tồn kho ầu tháng: 2.000kg, ơn giá: 76/kg

- Tình hình nhập xuất kho trong tháng như sau:

1. Ngày 5, nhập kho 1.200kg, ơn giá: 78/kg

2. Ngày 7, xuất kho 1.500kg ể sản xuất sản phẩm.

3. Ngày 10, nhập kho 1.200kg, giá mua chưa thuế giá trị gia tăng (GTGT) là 75,6/kg, chi phí vận

chuyển trả bằng tiền mặt là 1.200.

4. Ngày 12, xuất kho 1.900kg ể sản xuất sản phẩm.

5. Ngày 20, nhập kho 2.000kg, giá mua chưa thuế GTGT là 74/kg, vì mua với số lượng lớn nên ược

hưởng chiết khấu là 2/kg

6. Ngày 25, xuất kho 1.200kg ể phục vụ sản xuất.

7. Ngày 26, xuất kho 500kg cho bộ phận bán hàng.

8. Ngày 28, nhập kho 4.000kg, ơn giá 80/kg.

Biết rằng: Doanh nghiệp xuất kho vật liệu theo phương pháp Nhập trước – Xuất trước. lOMoARc PSD|36244503

Yêu cầu: Tính ơn giá xuất kho và trị giá tồn kho cuối tháng

(LƯU Ý: ơn giá xuất kho làm tròn ến 1 số thập phân) GIẢI: NHẬP XUẤT TỒN SL ĐG TT TT TT SL ĐG SL ĐG Ngày 1

2.000 76 152.000 1.200 76 152.000 Ngày 5 78 93.600 2.000 1.200 78 93.600 76 38.000 Ngày 7

1.500 76 114.000 500 1.200 78 93.600 1.500 114.000 1.200 76,6 91.920 500 76 38.000 Ngày 10 1.200 78 93.600 1.200 76,6 91.920

500 76 38.000 - - Ngày 12 1.200 78 93.600 - -

200 76,6 15.320 1.000 76,6 76.600 1.900 146.920 2.000 76,6 76.600 Ngày 20 72 144.000 1.000 2.000 72 144.000

1.000 76,6 76.600 - - Ngày 25

200 72 14.400 1.800 72 129.600 1.200 91.000 Ngày 26

500 72 36.000 1.300 72 93.600 4.000 72 93.600 Ngày 28 80 320.000 1.300 4.000 80 320.000 Tổng cộng 8.400 649.520 5.100 387.920 5.300 413.600

BÀI 4. Nêu nội dung kinh tế của các ịnh khoản kế toán sau: ĐVT: ồng Định khoản

Phần thực hiện của SV Nợ TK 211: 50.000.000

Có TK 411: 50.000.000 lOMoARc PSD|36244503 Nợ TK 421: 30.000.000

Có TK 411: 30.000.000 Nợ TK 152: 40.000.000

Có TK 112: 20.000.000 Có TK 331: 20.000.000 Nợ TK 641: 5.000.000 Nợ TK 642: 2.000.000 Có TK 214: 7.000.000 BÀI 5.

Haıy cho bieÆt aßnh hßng cußa caøc NVKT sau æay len tong tałi saßn cußa doanh nghiep: Tổng TS Tổng tài sản Noi dung NVKT Tổng TS tăng giảm KHÔNG ĐỔI

1. Mua máy vi tính cho PKT trả bằng TM lOMoARc PSD|36244503

2. Trả nợ người bán bằng TGNH

3. Ngân hàng cho DN vay 1 khoản bằng TM

4. Mua 1 xe tải trả bằng TM

5. Khách hàng trả nợ bằng TGNH

6. Mua NVL chưa trả tiền người bán

7. Vay ngắn hạn ể trả nợ người bán

8. Đem tiền mặt gửi vào ngân hàng

9. Chi TGNH ể ầu tư tài chính

10. Vay dài hạn mua MMTBSX BÀI 6.

DỰA VÀO THÔNG TIN BÀI 7 ĐÃ CHO, ĐIỀN VÀO BẢNG: lOMoARc PSD|36244503

TÊN TÀI KHOẢN: TIỀN MẶT – Số hiệu TK: 111 Đơn

vị tính: 1.000 ồng Chứng từ SỐ TIỀN TK ĐỐI DIỄN GIẢI ỨNG Số Ngày NỢ CÓ SỐ DƯ ĐẦU KỲ

Nghiệp vụ kinh tế phát sinh trong tháng: PT 251 5/1 KH thanh toán PC 402 10/1 Thanh toán cho người bán PT 252 12/1 Rút TGNH nhập quỹ TM PC 403 15/1 Trả lương cho NLĐ PC 404 20/1 Tạm ứng cho NLĐ PC 405 25/1 Nộp tiền mặt vào NH PT 253 29/1 Thu hồi tạm ứng thừa PT 254 29/1 Khách hàng thanh toán PC 406 30/1 Nộp tiền mặt vào NH

CỘNG SỐ PHÁT SINH: SỐ DƯ CUỐI KỲ:

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

20 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14