Bài giảng Chi phí sản xuất - Kinh tế vĩ mô | Đại học Tôn Đức Thắng

Năng suất biên của bất kỳ đầu vào nàochính là sự gia tăng sản lượng đầu ra cóđược khi tăng thêm một đơn vị đầu vào. Ký hiệu: ∆(delta) = “thay đổi trong…”. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế vĩ mô (VMĐT) 206 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.4 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 6 CHI PHÍ SẢN XUẤT (Production Costs)

6.1. Tổng doanh thu, tổng chi phí và lợi nhuận 6.2. Sản xuất 6.3. Các loại chi phí

6.4. Chi phí trong ngắn hạn và dài hạn

6.1. Tổng doanh thu, tổng chi phí và lợi nhuận

Chúng ta giả định rằng mục tiêu của doanh

nghiệp là tối đa hóa lợi nhuận.

Lợi nhuận = Tổng doanh thu – Tổng chi phí Khoản thu của Giá trị thị trường doanh nghiệp của những đầu khi bán sản vào mà doanh phẩm đầu ra nghiệp sử dụng để sản xuất 10/20/2020 701020 - Chi phí sản xuất 1 1

6.1.1. Chi phí kế toán và chi phí ẩn

Chi phí sổ sách (Explicit costs) đòi hỏi doanh

nghiệp phải bỏ tiền ra chi trả.

VD: trả lương cho công nhân.

Chi phí ẩn (Implicit costs) không đòi hỏi doanh

nghiệp phải chi tiền ra để trả.

VD: chi phí cơ hội thời gian của chủ doanh nghiêp

Một trong 10 nguyên lý:

Chi phí của một thứ là điều mà bạn phải từ bỏ để có được nó.

Điều này đúng cho chi phí sổ sách và chi phí ẩn. 10/20/2020 701020 - Chi phí sản xuất 2

6.1.1. Chi phí kế toán và chi phí ẩn Quan Quan điểm điểm của Lợi của nhà nhuận Lợi nhà kế kinh tế kinh tế nhuận kế toán Chi phí toán tiềm ẩn Doanh Tổng Doanh thu chi thu Chi phí phí Chi phí cụ thể cụ thể 10/20/2020 701020 - Chi phí sản xuất 3 2

6.1.2. Lợi nhuận kinh tế và lợi nhuận kế toán

Lợi nhuận kế toán (Accounting profit)

= tổng doanh thu – tổng chi phí sổ sách

Lợi nhuận kinh tế (Economic profit)

= tổng doanh thu – tổng chi phí (bao gồm

chi phí sổ sách và chi phí ẩn)

Lợi nhuận kế toán bỏ qua chi phí ẩn nên

lợi nhuận kế toán luôn cao hơn lợi nhuận kinh tế. 10/20/2020 701020 - Chi phí sản xuất 4 6.2. SẢN XUẤT

6.2.1. Hàm sản xuất (production function)

Hàm sản xuất thể hiện mối quan hệ giữa sản

lượng đầu vào được sử dụng để tạo ra hàng

hóa và sản lượng đầu ra của hàng hóa đó.

Hàm sản xuất được diễn tả bằng bảng, hàm số hoặc đồ thị. 10/20/2020 701020 - Chi phí sản xuất 5 3 6.2. SẢN XUẤT 6.2.1. Hàm sản xuất Dạng hàm: Q=F(X ) 1, …., Xn

X1,…, X : Các yếu tố đầu vào. n

Đểthuậntiệnchoviệcphântích,chươngnàysử

dụng2yếutốđầuvàochínhgồmVốn(Capital–K) vàLaođộng(Labor–L) Q=F(K, L)

Ví dụ: Q=3K(L-1) ; Q = 3K3L2 10/20/2020 701020 - Chi phí sản xuất 6 6.2.2. NĂNG SUẤT BIÊN (Marginal Product)

Năng suất biên của bất kỳ đầu vào nào

chính là sự gia tăng sản lượng đầu ra có

được khi tăng thêm một đơn vị đầu vào. Ký hiệu:

∆ (delta) = “thay đổi trong…” Ví dụ:

∆Q = thay đổi trong sản lượng đầu ra,

∆L = thay đổi trong lực lượng lao động; ∆K = thay đổi trong vốn 10/20/2020 701020 - Chi phí sản xuất 7 4 NĂNG SUẤT TRUNG BÌNH (Average Product - AP)

Năng suất trung bình cho biết bình quân

một đơn vị yếu tố sản xuất tạo ra bao nhiêu đơn vị sản phẩm. 𝑸 𝑸 𝑳 𝑳 𝑲 𝑲 10/20/2020 701020 - Chi phí sản xuất 8 Ví dụ 1:

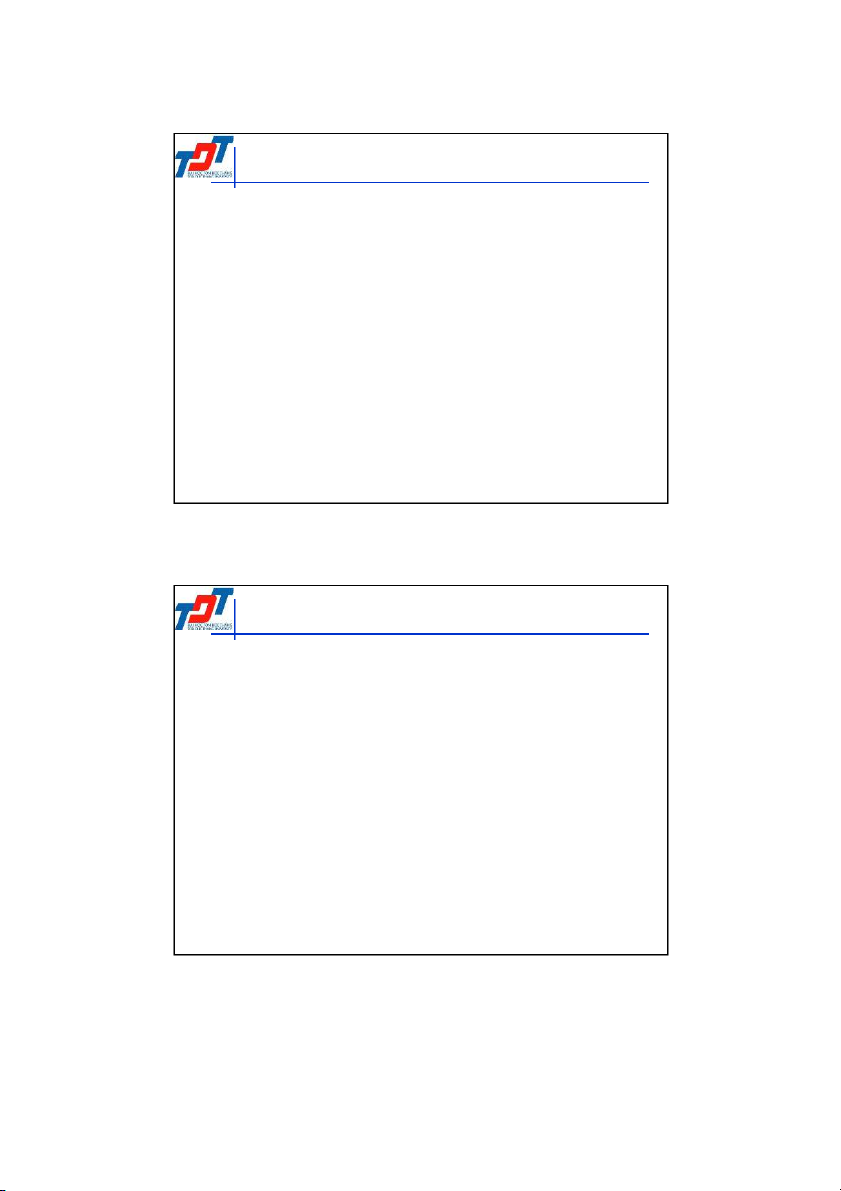

Tổng sản lượng và sản lượng biên L Q (tấn (số lao lúa mì) MPL động) 0 0 ∆L = 1 ∆Q = 1000 1000 1 1000 ∆L = 1 ∆Q = 800 800 2 1800 ∆L = 1 ∆Q = 600 600 3 2400 ∆L = 1 ∆Q = 400 400 4 2800 ∆L = 1 ∆Q = 200 200 5 3000 10/20/2020 701020 - Chi phí sản xuất 9 5

Ví dụ 1: Độ dốc của hàm sản xuất MPL L Q (số lao (tấn lúa MPL 3,000 động) mì) 2,500 ra 0 0 1000 2,000 đầu 1 1000 800 1,500 2 1800 lượng 600 1,000 3 2400 Sản 400 500 4 2800 200 0 5 3000 0 1 2 3 4 5 Số lao động 10/20/2020 70102 VÍ DỤ Đất đai Lao động Q MPL APL (ha) (người) (1) (2) (3) (4) (5) 1 1 3 3 3,0 1 2 7 4 3,5 1 3 12 5 4,0 1 4 16 4 4,0 1 5 19 3 3,8 1 6 21 2 3,5 1 7 22 1 3,1 1 8 22 0 2,8 1 9 21 -1 2,1 1 10 15 -6 1,5 10/20/2020 701020 - Chi phí sản xuất 11 6 Tại sao MPL quan trọng

Một trong 10 nguyên lý:

Người duy lý nghĩ tại điểm cận biên

Khi Jack thuê thêm nhân công,

Chi phí anh ấy tăng lên vì lương phải trả cho nhân công

Sản lượng đầu ra tăng lên bởi MPL

So sánh giúp Jack quyết định xem sẽ

được lợi gì từ việc thuê thêm nhân công. 10/20/2020 701020 - Chi phí sản xuất 12 Tại sao MPL giảm dần

Sản lượng của Jack ngày càng tăng ít hơn

theo số nhân công được thuê thêm. Vì sao?

Vì Jack thêm nhân công nên, người nhân công

trung bình có ít đất hơn để làm việc và hiệu quả ít đi.

Nhìn chung, MPLgiảm dần vì L tăng khi sản

lượng đầu vào là cố định là đất hoặc vốn (máy móc, thiết bị,…).

Sản lượng biên giảm: thể hiện mức sản lượng

biên giảm khi sản lượng đầu vào tăng (các yếu tố khác không đổi) 10/20/2020 701020 - Chi phí sản xuất 13 7 6.3. CÁC LOẠI CHI PHÍ

6.3.2. Chi phí cố định và chi phí biến đổi

Chi phí cố định - Fixed costs (FC) không thay

đổi theo sản lượng đầu ra

Với Jack, FC= $1000 cho tiền mua đất của anh ấy

Ví dụ khác: chi phí thiết bị, trả nợ, thuê mướn.

Chi phí biến đổi - Variable costs (VC) thay đổi theo sản lượng

Với Jack, VC= lương phải trả cho nhân công

Ví dụ khác: chi phí nguyên liệu

Tổng chi phí - Total cost (TC) = FC + VC 10/20/2020 701020 - Chi phí sản xuất 14 6.3. CÁC LOẠI CHI PHÍ Chi phí trung bình

Chi phí biến đổi trung bình (AVC - Average Variable Cost) AVC = VC/Q

Chi phí cố định trung bình (AFC - Average Fixed Cost) AFC = FC/Q

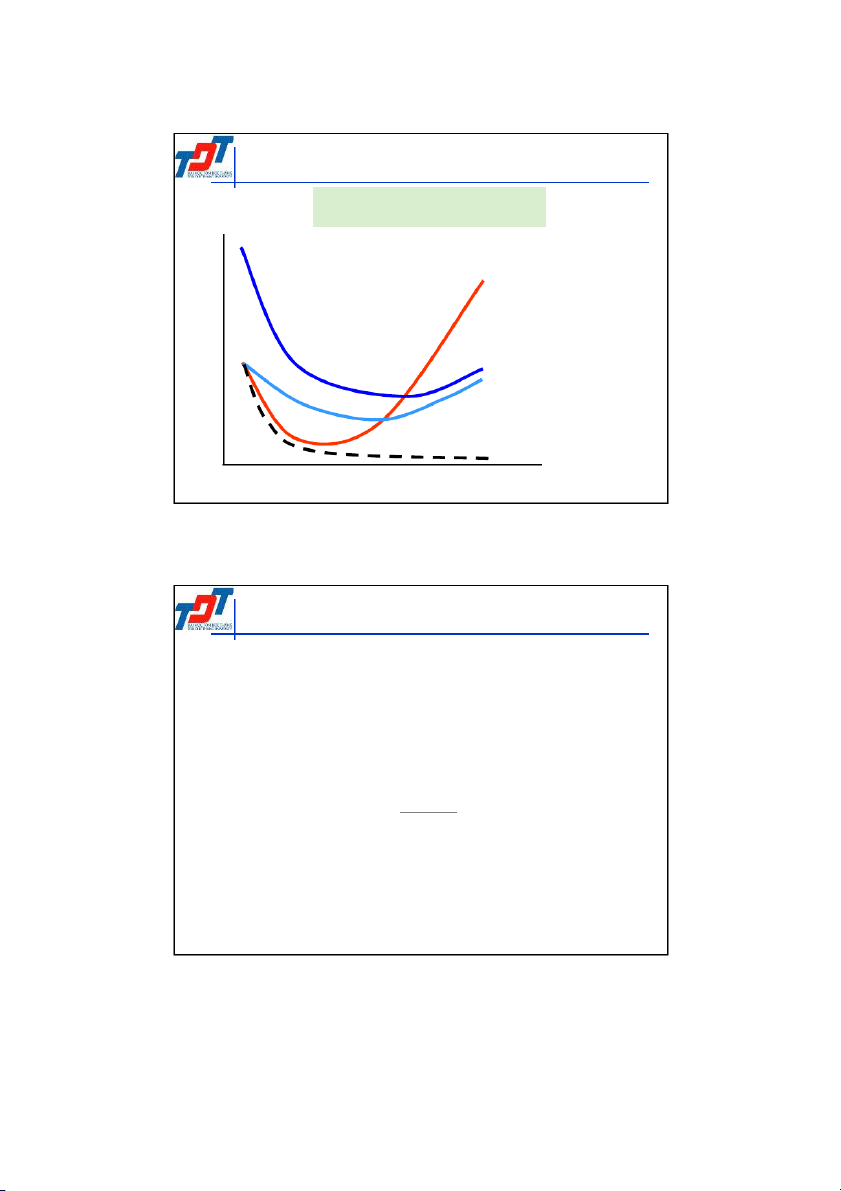

Chi phí trung bình (AC - Average Cost) AC = TC/Q = AVC+AFC 10/20/2020 701020 - Chi phí sản xuất 15 8 6.3. CÁC LOẠI CHI PHÍ Chi phí Chi phí trung bình ($ /năm) 100 MC 75 50 AC AVC 25 AFC Q 0 1 2 3 4 5 6 7 8 9 10 11 10/20/2020 701020 - Chi phí sản xuất 16 6.3. CÁC LOẠI CHI PHÍ 6.3.2. Chi phí biên

Chi phí biên - Marginal Cost (MC)

là phần tăng thêm trong tổng chi phí khi sản

xuất thêm một đơn vị sản phẩm. ∆TC MC= ∆Q 10/20/2020 701020 - Chi phí sản xuất 17 9 Ví dụ 1:

Tổng chi phí và chi phí biên Q Tổng chi Chi phí (tấn lúa phí biên (MC) mì) 0 $1,000 ∆Q = 1000 ∆TC = $2000 $2.00 1000 $3,000 ∆Q = 800 ∆TC = $2000 $2.50 1800 $5,000 ∆Q = 600 ∆TC = $2000 $3.33 2400 $7,000 ∆Q = 400 ∆TC = $2000 $5.00 2800 $9,000 ∆Q = 200 ∆TC = $2000 $10.00 3000 $11,000 10/20/2020 701020 - Chi phí sản xuất 18

Ví dụ 1: Đường chi phí biên Q $12 (tấn lúa TC MC mì) $10 0 $1,000 $8 ($) $2.00 iên 1000 $3,000 $6 í b $2.50 h 1800 $5,000 i p h $4 $3.33 C 2400 $7,000 $2 $5.00 2800 $9,000 $10.00 $0 3000 $11,000 0 1,000 2,000 3,000 Q 10/20/2020 701020 - Chi phí sản xuất 19 10 Tại sao MC quan trọng

Jack là người duy lý và muốn tối đa hóa lợi nhuận.

Để làm tăng lợi nhuận, Jack nên sản xuất nhiều hay ít hơn lúa mì?

Để tìm ra câu trả lời, Jack cần “suy nghĩ tại điểm cận biên”.

Nếu chi phí của việc sản xuất thêm lúa mì ít hơn

doanh thu có được từ việc bán chúng, thì lợi nhuận

mà Jack thu được tăng lên khi sản xuất nhiều hơn. 10/20/2020 701020 - Chi phí sản xuất 20 Ví dụ 2: Chi phí Q FC VC TC $800 FC VC 0 $100 $0 $100 $700 TC 1 100 70 170 $600 2 100 120 220 $500 í h 3 100 160 260 i p $400 h C 4 100 210 310 $300 5 100 280 380 $200 6 100 380 480 $100 7 100 520 620 $0 0 1 2 3 4 5 6 7 Q 10/20/2020 701020 - Chi phí sản xuất 21 11 Ví dụ 2: Chi phí biên Q TC MC $200 0 $100 $175 $70 1 170 $150 50 í $125 h 2 220 i p 40 $100 h C 3 260 $75 50 4 310 $50 70 $25 5 380 100 $0 6 480 0 1 2 3 4 5 6 7 140 Q 7 620 10/20/2020 701020 - Chi phí sản xuất 22

Ví dụ 2: Chi phí cố định trung bình Q FC AFC $200 0 $100 n/a $175 1 100 $100 $150 2 100 50 $125 3 100 33.33 $100 Chi phí 4 100 25 $75 $50 5 100 20 $25 6 100 16.67 $0 7 100 14.29 0 1 2 3 4 5 6 7 Q 10/20/2020 701020 - Chi phí sản xuất 23 12

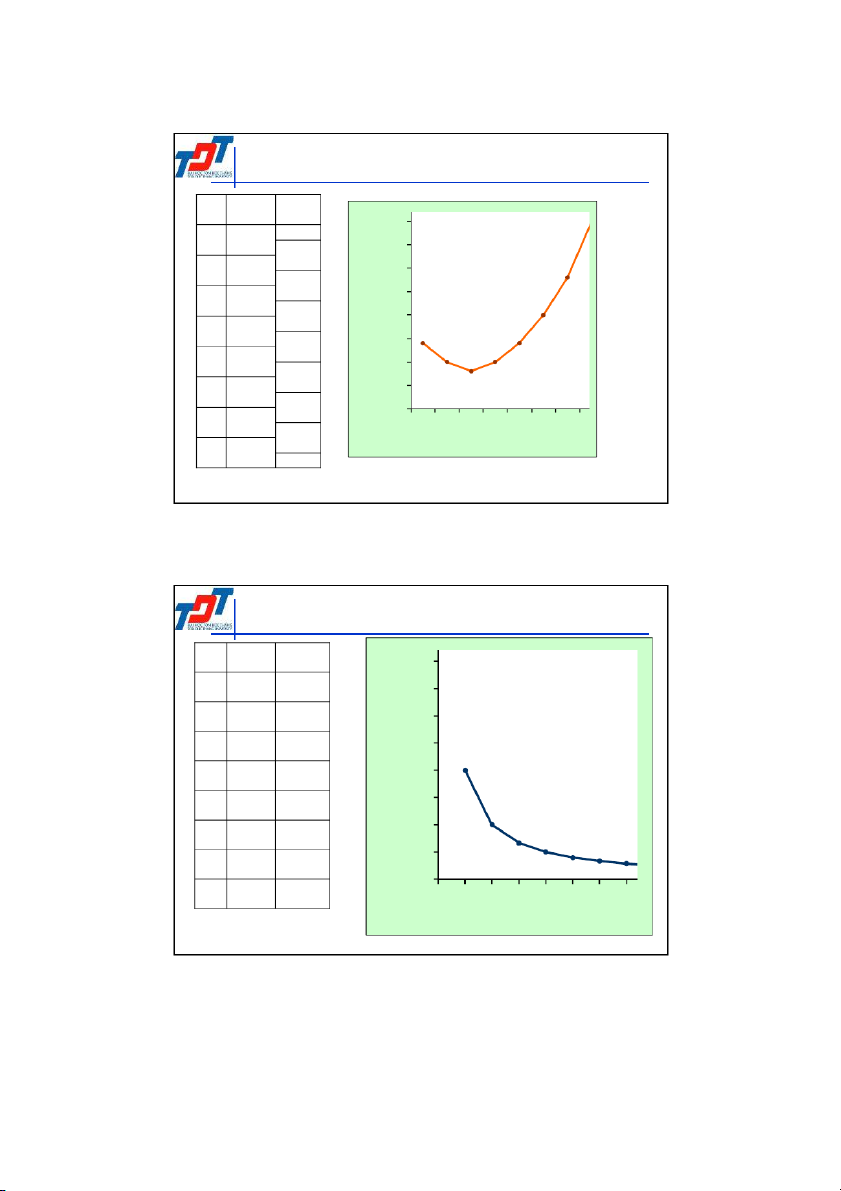

Ví dụ 2: Chi phí biến đổi trung bình Q VC AVC $200 0 $0 n/a $175 1 70 $70 $150 2 120 60 $125 hí p 3 160 53.33 $100 hi C 4 210 52.50 $75 $50 5 280 56.00 $25 6 380 63.33 $0 7 520 74.29 0 1 2 3 4 5 6 7 Q 10/20/2020 701020 - Chi phí sản xuất 24

6.4. Chi phí trong dài hạn và ngắn hạn

6.4.1. Ngắn hạn - Short run:

Một vài yếu tố đầu vào là cố định

Ví dụ: nhà máy, đất đai. 6.4.2. Dài hạn - Long run:

Tất cả yếu tố đầu vào là biến thay đổi. Ví dụ: công ty

có thể xây dựng nhiều nhà máy hơn, bán những cái đang có.

Trong dài hạn, ACtại bất kỳ Q là chi phí mỗi đơn vị

được sử dụng hiệu quả nhất hỗn hợp các yếu tố đầu vào vì Q.

- Ví dụ: quy mô nhà máy với AC thấp nhất. 10/20/2020 701020 - Chi phí sản xuất 25 13

Tài liệu liên quan:

-

Tổng hợp Kinh tế Vi Mô 2 - Lý thuyết cơ bản và ứng dụng

179 90 -

Bài tập trắc nghiệm - Kinh tế vĩ mô | Đại học Tôn Đức Thắng

679 340 -

Bài giảng Cung, Cầu và Chính Sách Chính Phủ - Kinh tế vĩ mô | Đại học Tôn Đức Thắng

561 281 -

Bài giảng các lực lượng cung cầu thị trường - Kinh tế vĩ mô | Đại học Tôn Đức Thắng

357 179 -

Bài giảng Độ co dãn và ứng dụng - Kinh tế vĩ mô | Đại học Tôn Đức Thắng

307 154