Bài giảng chi tiết Pháp luật về Logistics | Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Bài giảng chi tiết Pháp luật về Logistics của Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Luật kinh tế (BLAW230308) 10 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 37054152 lOMoAR cPSD| 37054152 Phụ lụ c I

DANH MỤC ĐỀ TÀI THUYẾT TRÌNH

Học phần pháp luật logistics Học kỳ 2 Năm học 2022 – 2023

Mỗi nhóm ược giao chuẩn bị và thuyết trình 1 ề tài thuộc danh mục sau:

1. Giới thiệu về các dịch vụ logistics chủ yếu hiện nay

2. Điều kiện kinh doanh dịch vụ logistics

3. Thành lập doanh nghiệp kinh doanh dịch vụ logistic: trình tự, thủ tục, hồ sơ thành lập.

4. Pháp luật Việt Nam về dịch vụ logistics trong hoạt ộng thương mại iện tử

5. Pháp luật về hợp ồng dịch vụ logistics: khái niệm, ặc iểm, các iều khoản cơ bản của

hợp ồng dịch vụ logistics cụ thể.

6. Các trường hợp miễn trách nhiệm ối với thương nhân kinh doanh dịch vụ logistics

7. Giới hạn trách nhiệm pháp lý của thương nhân kinh doanh dịch vụ logistics.

8. Các biện pháp bảo ảm thực hiện hợp ồng dịch vụ Logistics.

9. Giới thiệu tổng quan về các loại hình dịch vụ vận tải hiện nay.

10. Pháp luật Việt Nam về vận tải biển.

11. Hợp ồng vận chuyển hàng hóa bằng ường biển.

12. Pháp luật Việt Nam về vận tải a phương thức: Khái niệm, Điều kiện kinh doanh vận

tải a phương thức, Trách nhiệm của người kinh doanh vận tải a phương thức.

13. Hợp ồng vận tải a phương thức

14. Pháp luật Việt Nam về khai báo hải quan: Khái niệm, Điều kiện kinh doanh ại lý hải

quan; Trách nhiệm của người kinh doanh ại lý hải quan.

15. Quy trình thông quan hàng hoá

DANH MỤC ĐỀ TÀI TIỂU LUẬN CUỐI KỲ lOMoAR cPSD| 37054152 Phụ lục II

Học phần Pháp luật về logistics Học kỳ 2 Năm học 2022 - 2023 1.

Tìm hiểu về khung pháp lý về dịch vụ logistics tại Việt Nam hiện nay. Những hạn

chế, bất cập và hướng giải quyết? 2.

Tìm hiểu về Hình thức pháp lý của doanh nghiệp kinh doanh dịch vụ Logistics:

những vấn ề lý luận và thực tiễn. 3.

Tìm hiểu về trình tự, thủ tục thành lập doanh nghiệp kinh doanh dịch vụ logistics tại

Việt Nam. Những hạn chế, vướng mắc và hướng giải quyết. 4.

Tìm hiểu về iều kiện kinh doanh dịch vụ logistics ối với thương nhân Việt Nam.

Những hạn chế, vướng mắc và hướng giải quyết. 5.

Tìm hiểu về iều kiện kinh doanh dịch vụ Logistics ối với thương nhân nước ngoài.

6. Tìm hiểu về các loại hình dịch vụ logistics theo Luật thương mại Việt Nam.

Những hạn chế, vướng mắc và hướng giải quyết. 7.

Tìm hiểu về Trách nhiệm của thương nhân kinh doanh dịch vụ Logistics theo Pháp luật Việt Nam. 8.

Tìm hiểu về Giới hạn trách nhiệm của thương nhân kinh doanh dịch vụ Logistics. 9.

Tìm hiểu về Quyền và nghĩa vụ của thương nhân kinh doanh dịch vụ Logistics.

10. Phân tích các iều khoản cơ bản của Hợp ồng dịch vụ Logistics.

11. Tìm hiểu về Hợp ồng vận chuyển hàng hóa bằng ường bộ.

12. Tìm hiểu về Hợp ồng vận chuyển hàng hóa bằng ường hàng không.

13. Tìm hiểu về Hợp ồng vận chuyển hàng hóa bằng ường sắt.

14. Tìm hiểu về Hợp ồng vận chuyển hàng hóa bằng ường biển.

15. Tìm hiểu về Hợp ồng vận chuyển hành khách và hành lý bằng ường biển.

16. Tìm hiểu về Hợp ồng vận tải a phương thức.

17. Tìm hiểu về Hợp ồng thuê tàu.

18. Tìm hiểu về Giới hạn trách nhiệm dân sự ối với các khiếu nại hàng hải.

19. Tìm hiểu về Hợp ồng bảo hiểm hàng hải.

20. Tìm hiểu về Giải quyết tranh chấp hàng hải.

HƯỚNG DẪN THỰC HIỆN TIỂU LUẬN

MÔN HỌC PHÁP LUẬT LOGISTICS

Học kỳ 2, Năm học 2019 - 2020 lOMoAR cPSD| 37054152 Phụ lục II

1. Chia nhóm và chọn ề tài tiểu luận

- Sinh viên tự chọn nhóm, mỗi nhóm có 3-5 thành viên. Thời gian chọn nhóm từ tuần số 1

cho ến hết tuần số 4 của môn học.

- Giảng viên sẽ giao ề tài ngẫu nhiên theo danh sách các nhóm ăng ký.

- Bài tiểu luận ược thực hiện thay cho việc thi kết thúc môn học. Điểm bài tiểu luận chiếm 50% iểm môn học.

2. Thời gian giao ề tài và thời hạn nộp tiểu luận

- Đề tài ược giao cho các nhóm từ tuần thứ 1 ến tuần thứ 5 của môn học.

- Thời gian nộp bài tiểu luận: Tuần thứ 15 của môn học.

3. Yêu cầu ối với việc nộp bài bài tiểu luận -

Khi nộp bài, nhóm sinh viên phải ính kèm bản nhận xét và ánh giá kết quả làm việc

của từng thành viên trong nhóm.

Nội dung chính của bản ánh giá gồm: Họ và tên, Mã số sinh viên, Mã lớp học phần…,

Buổi học: Thứ….tiết….. Phân công công việc;

Đánh giá mức ộ hoàn thành công việc theo mức A, B, C, D -

Cách tính iểm: Mức A - Điểm bằng iểm do GV công bố, Mức B - giảm 0.5 iểm so

với iểm GV công bố, Mức C - giảm 0.5 iểm so với iểm GV công bố giảm 1 iểm so với iểm

GV công bố), Mức D - giảm 1.5 iểm tính từ iểm số ạt ược giảng viên công bố. 4. Tiêu chí ánh giá - Bố cục hợp lý 2 iểm

- Nội dung vấn ề trình bày rõ ràng, hợp lý, úng ắn 6 iểm

- Hình thức trình bày ẹp, úng quy chuẩn 2 iểm Tổng: 10 iểm

YÊU CẦU CỦA TIỂU LUẬN 1. Về hình thức

1.1. Khổ giấy: A4, in một mặt. lOMoAR cPSD| 37054152 Phụ lục II

1.2. Kiểu chữ (font): Times New Roman, ánh Unicode. 1.3.

Cỡ chữ (font size): 13 - 14.

1.4. Cách dòng (line spacing): 1,5 lines. Canh ều 2 bên.

1.5. Định lề (margin): - Top: 2,5cm - Bottom: 2,5 cm

- Left: 3 cm - Right: 2 cm 1.6. Đánh số trang:

- Bài tiểu luận phải ánh số trang ở giữa, cuối trang và số trang ược ánh từ phần nội dung

chính của bài tiểu luận.

1.7. Đánh số các chương mục: ánh theo số Ả rập (1, 2, 3,…), không ánh theo số La Mã (I, II, III,…).

1.8. Số lượng trang: 10 – 30 trang. 2. Về nội dung

- Tập trung vào nội dung chính ược yêu cầu;

- Phân tích ược các quy ịnh của pháp luật liên quan.

- Vận dụng kiến thức cơ bản ể giải quyết các vấn ề của thực tiễn. 3. Về ạo ức khoa học

Nghiêm cấm sinh viên chép bài của người khác.

Trong khi viết bài, sinh viên có thể tham khảo tài liệu từ nhiều nguồn khác nhau. Tuy nhiên,

sinh viên không ược phép chép bài của người khác mà không có trích dẫn ầy ủ về tên tác

giả, tên tài liệu tham khảo,... theo quy ịnh về mặt học thuật. Trong trường hợp phát hiện

sinh viên ạo văn, tiểu luận sẽ bị iểm không (0).

4. Kết cấu của Tiểu luận Phần 1: Mở ầu

- Đặt vấn ề: giới thiệu tổng quan lý do chọn ề tài, tình hình nghiên cứu ề tài. -

Phương pháp, mục tiêu nghiên cứu của ề tài. Phần 2: Nội dung

Kiến thức cơ bản

Với mỗi ề tài sinh viên cần phải làm rõ ược các kiến thức cơ bản liên quan ến ề tài hoặc cơ

sở pháp lý ối với bài tập tình huống, phù hợp với học phần ã ược giảng dạy và tình huống

ưa ra. Kiến thức vận dụng

Trên cơ sở các kiến thức cơ bản ã trình bày, sinh viên cần phải vận dụng các kiến thức cơ

bản ó một cách phù hợp ể giải quyết các vấn ề cụ thể của thực tiễn.

Nếu là bài tập tình huống sinh viên cần phân tích các dữ kiện của tình huống.

Vận dụng quy ịnh của pháp luật ể trả lời các yêu cầu nêu ra trong tình huống.

Phần 3: Kết luận

Tóm tắt lại kết quả ã ược trình bày ể óng lại vấn ề.

5. Cách trình bày óng cuốn Bài tiểu luận

ược sắp xếp theo thứ tự sau:

- Trang bìa (Bài chính, bìa phụ) lOMoAR cPSD| 37054152 Phụ lục II

- Trang “Danh mục các từ viết tắt” (nếu có).

- Trang “Mục lục” - Mục lục không ánh số trang.

- Phần nội dung của tiểu luận (từ 10 – 20 trang) ược ánh số trang bắt ầu từ phần mở ầu.

- Phần “Phụ lục” (nếu có) - Tài liệu tham khảo. 6. Tài liệu tham khảo

Tài liệu tham khảo sắp xếp theo trình tự chỉ dẫn trong bài và theo cách trình bày:

- Nếu là tạp chí: Số thứ tự, tên tác giả, tên tạp chí, tập số, trang, (năm).

- Nếu là sách: Số thứ tự, tên tác giả, tên sách, trang, nhà xuất bản, nơi xuất bản, năm xuất bản.

- Nếu lấy tài liệu từ Internet: Tên tác giả, tên bài báo, tên báo, ược download (hoặc truy

cập) tại ường link, ngày download (hoặc truy cập). lOMoARcPSD| 37054152

MỤC LỤC CHƯƠNG 1: TỔNG QUAN VỀ PHÁP LUẬT ĐIỀU CHỈNH DỊCH VỤ

LOGISTIC ......................................................................... Error! Bookmark not defined.

1.1 Khái quát chung về Logistics và dịch vụ Logistics ....................................................... 1

1.2 Chuỗi dịch vụ logistics .................................................................................................. 3

1.3 Nguồn pháp luật iều chỉnh dịch vụ logistic tại Việt Nam ............................................. 4

CHƯƠNG 2: ĐIỀU KIỆN KINH DOANH DỊCH VỤ LOGISTICS TẠI VIỆT NAM .... 7

2.1 Thương nhân kinh doanh dịch vụ logistics ................................................................... 7

2.2 Điều kiện kinh doanh các dịch vụ logistics cụ thể ...................................................... 10

2.3 Hình thức pháp lý của doanh nghiệp kinh doanh dịch vụ logistics ............................ 14

2.4 Thủ tục, hồ sơ thành lập doanh nghiệp kinh doanh dịch vụ logistics ......................... 26

CHƯƠNG 3: PHÁP LUẬT VỀ HỢP ĐỒNG DỊCH VỤ LOGISTICS........................... 30

3.1 Khái niệm, phân loại Hợp ồng .................................................................................... 30

3.2 Điều kiện có hiệu lực của hợp ồng .............................................................................. 35

3.3 Nội dung cơ bản của Hợp ồng logistics ...................................................................... 37

3.4 Trách nhiệm của thương nhân kinh doanh dịch vụ logistics ....................................... 39

3.4.1 Trách nhiệm của thương nhân kinh doanh dịch vụ logistics nói chung .................. 39

3.4.3 Các trường hợp miễn trách nhiệm ối với thương nhân kinh doanh dịch vụ

logistics .............................................................................................................................. 39

3.5 Giới hạn trách nhiệm của thương nhân ....................................................................... 40

3.6 Các biện pháp ảm bảo thực hiện hợp ồng Logistics.................................................... 42

3.7 Trách nhiệm do vi phạm Hợp ồng dịch vụ logistics ................................................... 46

3.7.1 Các căn cứ áp dụng trách nhiệm do vi phạm hợp ồng ............................................ 46

3.7.2 Các loại chế tài dụng khi vi phạm hợp ồng .............................................................. 48

3.8 Giải quyết tranh chấp hợp ồng dịch vụ Logistics ........................................................ 51

CHƯƠNG 4: PHÁP LUẬT VỀ VẬN TẢI ....................................................................... 55

4.1 Pháp luật về vận tải biển ............................................................................................. 55

4.1.1 Công ước của liên hiệp quốc về chuyên chở hàng hoá bằng ường biển 1978 ........ 55

4.1.1.1 Một số khái niệm ................................................................................................... 55 lOMoARcPSD| 37054152

4.1.1.2 Trách nhiệm của người chuyên chở và người chuyên chở thực tế ....................... 55

4.1.1.3 Thời hạn trách nhiệm ............................................................................................ 56

4.1.1.4 Cơ sở trách nhiệm.................................................................................................. 56

4.2 Pháp luật về vận tải hàng không .................................................................................. 61

4.3 Pháp luật về vận tải ường bộ ....................................................................................... 66

4.4 Pháp luật về vận tải a phương thức ............................................................................. 69

CHƯƠNG 5: LUẬT HẢI QUAN ..................................................................................... 74

5.1 Pháp luật về thủ tục hải quan ...................................................................................... 74

5.2 Pháp luật về kiểm tra, giám sát, kiểm soát hải quan ................................................... 85

5.3 Pháp luật về tổ chức thu thuế và các khoản thu khác ối với hàng hóa xuất nhập khẩu

86 ...................................................................................................................................... 91

5.4 Xử lý vi phạm hành chính trong lĩnh vực hải quan ................................................... 114 36 lOMoARcPSD| 37054152 1 CHƯƠNG 1:

TỔNG QUAN VỀ PHÁP LUẬT ĐIỀU CHỈNH DỊCH VỤ LOGISTIC

1.1 Khái quát chung về Logistics và dịch vụ Logistics 1.1.1 Khái niệm

Logistics là thuật ngữ có nguồn gốc lâu ời trong lịch sử phát triển của nhân loại. Ở

Phương Đông, Từ thời Hán Cao Tổ Lưu Bang xây dựng nhà Hán, Trương Lương lần ầu

tiên ưa ra khái niệm Hậu cần. Năm 202 TCN, ở Phương tây, thời kỳ Hy Lạp cổ ại, ế chế

Roma và Byzatine ã có sĩ quan “Logistikas” người chịu trách nhiệm về các vấn ề tài chính

cũng như cung cấp, phân phối [Viện Nghiên cứu kinh tế và phát triển Trường Đại học Kih

tế Quốc dân, 2011, Logistics - Những vấn ề lý luận và thực tiễn ở Việt Nam, NXB Đại học Kinh tế quốc dân].

Ở Việt Nam thuật ngữ này cũng ã ược biết ến từ lâu, chúng ta vẫn chưa tìm ược thuật

ngữ thống nhất, phù hợp ể dịch từ Tiếng Anh sang tiếng Việt. Thuật ngữ Logistics có khi

ược dịch là hậu cần, tiếp vận, tổ chức cung ứng, ảm bảo hoặc giao nhận… Tuy nhiên các

cách dịch nói trên ều chưa phản ánh ầy ủ bản chất của Logistics. Vì vậy hiện nay, hầu hết

các nhà nghiên cứu ều giữ nguyên thuật ngữ tiếng Anh và bổ sung thuật ngữ này vào tiếng

Việt. Để phục vụ cho hoạt ộng nghiên cứu, thuật ngữ Logistics có một số cách hiểu như sau:

Theo nghĩa rộng, Logistics gắn liền cả quá trình nhập nguyên liệu làm ầu vào cho quá

trình sản xuất, sản xuất ra hàng hoá và ưa vào các kênh lưu thông, phân phối ến tay người tiêu dùng:

- Logistics là quá trình lập kế hoạch, thực hiện và kiểm soát một cách hiệu quả về mặt

chi phí dòng lưu chuyển và phần dự trữ nguyên vật liệu, bán thành phẩm và thành phẩm,

cùng những thông tin liên quan từ iểm khởi ầu của quá trình sản xuất ến iểm tiêu thụ cuối

cùng nhằm mục ích thoả mãn ược các yêu cầu của khách hàng [Hội ồng quản trị

Logistics – council of Logistics Management - CLM 1991].

- Logistics là hoạt ộng quản lý quá trình lưu chuyển nguyên vật liệu qua các khâu lưu

kho, sản xuất ra sản phẩm cho tới tay người tiêu dùng theo yêu cầu của khách hàng [Liên

hiệp quốc – Khoá ào tạo quốc tế về vận tải a phương thức và quản lý Logistics, Đại học

ngoại thương, tháng 10/2002].

Theo nghĩa hẹp, Logistics ược hiểu là các hoạt ộng dịch vụ gắn liền với quá trình phân

phối, lưu thông hàng hoá và Logistics là hoạt ộng thương mại gắn với các dịch vụ cụ thể.

Dưới góc ộ nghiên cứu, một số khái niệm khác về Logistics ược ưa ra như sau:

- Logistics là quá trình tiên liệu trước các nhu cầu và mong muốn của khách hàng, sử

dụng vốn, nguyên vật liệu, nhân lực, công nghệ và những thông tin cần thiết ể áp ứng những

nhu cầu và mong muốn ó, ánh giá những hàng hoá hoặc dịch vụ hoặc mạng lưới sản phẩm

có thoả mãn ược yêu cầu của khách hàng hay không; và sử dụng mạng lưới này ể thoả mãn lOMoARcPSD| 37054152 2

yêu cầu của khách hàng một cách kịp thời nhất [Coyle, 2003]. Định nghĩa này cho thấy

iểm chung giữa logistics và marketing là thoả mãn nhu cầu của khách hàng nhưng nhấn

mạnh logistics sử dụng các nguồn tài nguyên ầu vào, công nghệ thông tin ể áp ứng nhu cầu của khách hàng.

- Logistics là tập hợp các hoạt ộng chức năng ược lặp i lặp lại nhiều lần trong suốt

quy trình chuyển hoá nguyên vật liệu thành thành phẩm [Grundey,2006]. Định nghĩa này

tập trung vào phạm vi của Logistics trải dài và bao trùm toàn bộ quá trình sản xuất, từ iểm

khởi ầu ến cuối cùng.

Dưới góc ộ một khoa học: Logistics là quá trình phân phối và lưu thông hàng hoá ược

tổ chức và quản lý khoa học việc lập kế hoạch, tổ chức thực hiện và kiểm soát quá trình

lưu chuyển hàng hoá, dịch vụ…từ iểm khởi nguồn sản xuất ến tay người tiêu dùng cuối

cùng với chi phí thấp nhất nhằm ảm bảo cho quá trình sản xuất xã hội tiến hành ược nhịp

nhàng liên tục và áp ứng tốt nhất các yêu cầu của khách hàng [Logistics - Những vấn ề lý

luận và thực tiễn ở Việt Nam, Viện Nghiên cứu kinh tế và phát triển Trường Đại học Kinh

tế Quốc dân, 2011, NXB Đại học Kinh tế quốc dân]. Dịch vụ logistics

Theo nghĩa rộng, Dịch vụ logistics là hoạt ộng thương mại bao gồm một chuỗi các

dịch vụ ược tổ chức và quản lý khoa học gắn liền với các khâu của quá trình sản xuất, phân

phối, lưu thông và tiêu dùng trong nền sản xuất xã hội.

Theo nghĩa hẹp, Dịch vụ logistics là hoạt ộng thương mại bao gồm các dịch vụ bổ

sung về vận chuyển, giao nhận, kho hàng, hải quan, tư vấn khách hàng và các dịch vụ khác

liên quan ến hàng hoá ược tổ chức một cách hợp lý và khoa học nhằm ảm bảo quá trình

phân phối, lưu chuyển hàng hoá một cách hiệu quả, áp ứng yêu cầu của khách hàng.

Dịch vụ logistics thực chất ã ược quy ịnh trong Luật Thương mại năm 1997 với tên

gọi là “dịch vụ giao nhận hàng hóa”. Cùng với sự phát triển của thị trường, khái niệm giao

nhận hàng hóa dần ược mở rộng nội hàm. Sau ó, Luật Thương mại năm 2005 ra ời và gọi

tên dịch vụ này là dịch vụ logistics ( ược phiên âm theo tiếng Việt là dịch vụ lô-gistíc).

Luật Thương mại 20005 lần ầu tiên ưa ra khái niệm về Dịch vụ Logistics như là hoạt

ộng thương mại tại Điều 233: “Dịch vụ logistics là hoạt ộng thương mại, theo ó thương

nhân tổ chức thực hiện một hoặc nhiều công việc bao gồm: nhận hàng, vận chuyển, lưu

kho, lưu bãi, làm thủ tục hải quan, các thủ tục giấy tờ khác, tư vấn khách hàng, óng gói bao

bì, ghi ký mã hiệu, giao hàng hoặc các dịch vụ khác có liên quan ến hàng hoá theo thoả

thuận với khách hàng ể hưởng thù lao”. 1.1.2 Đặc iểm

Về chủ thể, bao gồm: Thương nhân kinh doanh dịch vụ logistics và khách hàng. -

Chủ thể kinh doanh dịch vụ logistics ược quy ịnh tại iều 234 (Luật Thương mại

2005. Điều kiện kinh doanh dịch vụ logistics) theo ó “Thương nhân kinh doanh dịch vụ lOMoARcPSD| 37054152 3

logistics là doanh nghiệp” có ủ iều kiện kinh doanh dịch vụ logistics theo quy ịnh của pháp

luật. Theo quy ịnh tại Khoản 1, Điều 6 Luật Thương mại 2005: “Thương nhân bao gồm tổ

chức kinh tế ược thành lập hợp pháp, cá nhân hoạt ộng thương mại một cách ộc lập, thường

xuyên và có ăng kí kinh doanh”. Trong khi ó, Khoản 7, Điều 4, Luật Doanh nghiệp 2014

ịnh nghĩa về doanh nghiệp như sau: “Doanh nghiệp là tổ chức có tên riêng, có tài sản, có

trụ sở giao dịch, ược ăng ký thành lập theo quy ịnh của pháp luật nhằm mục ích kinh

doanh”. Như vậy có thể hiểu, mọi doanh nghiệp chắc chắn ều là thương nhân, còn thương

nhân chưa chắc ã phải là doanh nghiệp như: hộ kinh doanh, hợp tác xã... những chủ thể

này có thể cung cấp các dịch vụ logistics nhưng không phải là doanh nghiệp. Như vậy, các

quy ịnh hiện hành thiếu thống nhất, dẫn ến thực tiễn thi hành gặp nhiều vướng mắc. -

Khách hàng là người có nhu cầu sử dụng dịch vụ logistics. Như vậy, khách hàng có

thể là thương nhân hoặc không. •

Về nội dung, nội dung của dịch vụ logistics rất a dạng bao gồm một hoặc nhiều hoạt

ộng nhằm hỗ trợ khách hàng liên quan ến hàng hóa: nhận hàng, vận chuyển, lưu kho, lưu

bãi, làm thủ tục hải quan, các thủ tục giấy tờ khác, tư vấn khách hàng, óng gói bao bì, ghi

ký mã hiệu, giao hàng hoặc các dịch vụ khác có liên quan ến hàng hoá. •

Về mặt hình thức: Hoạt ộng logistics ược thể hiện dưới dạng hợp ồng dịch vụ

logistics. Hợp ồng dịch vụ logistics là sự thỏa thuận giữa một bên cung cấp dịch vụ và một

bên là khách hàng, theo ó bên cung cấp dịch vụ có nghĩa vụ thực hiện tích hợp một hoặc

nhiều dịch vụ trong chuỗi cung ứng logistics bao gồm việc nhận hàng, vận chuyển, lưu

kho, lưu bãi, làm thủ tục hải quan, các thủ tục giấy tờ khác, tư vấn khách hàng, óng gói bao

bì, ghi ký mã hiệu, giao hàng hoặc các dịch vụ khác liên quan ến hàng hóa, còn bên kia

(khách hàng) có nghĩa vụ thanh toán phí dịch vụ. Hợp ồng dịch vụ logistics bắt buộc phải

ược lập thành văn bản.

1.2 Chuỗi dịch vụ logistics

Trước ây, Nghị ịnh 140/2007/NĐ-CP (Quy ịnh chi tiết luật thương mại về iều kiện kinh

doanh dịch vụ lô-gi-stíc và giới hạn trách nhiệm ối với thương nhân kinh doanh dịch vụ lô-

gi-stíc) chia dịch vụ logistics thành 3 nhóm: Các dịch vụ logistics chủ yếu, các dịch vụ

logistics liên quan ến vận tải, các dịch vụ logistics liên quan khác trong ó có nhiều ngành

dịch vụ cụ thể. Trong ó, các dịch vụ logistics chủ yếu gồm: dịch vụ bốc xếp hàng hóa, bao

gồm cả hoạt ộng bốc xếp container; dịch vụ kho bãi và lưu giữ hàng hóa, bao gồm cả hoạt

ộng kinh doanh kho bãi container và kho xử lý nguyên liệu, thiết bị; dịch vụ ại lý vận tải,

bao gồm cả hoạt ộng ại lý làm thủ tục hải quan và lập kế hoạch bốc dỡ hàng hóa; dịch vụ

bổ trợ khác, bao gồm cả hoạt ộng tiếp nhận, lưu kho và quản lý thông tin liên quan ến vận

chuyển và lưu kho hàng hóa trong suốt cả chuỗi logistics; hoạt ộng xử lý lại hàng hóa bị

khách hàng trả lại, hàng hóa tồn kho, hàng hóa quá hạn, lỗi mốt và tái phân phối hàng hóa

ó; hoạt ộng cho thuê và thuê mua container. Các dịch vụ logistics liên quan ến vận tải gồm:

dịch vụ vận tải hàng hải; dịch vụ vận tải thủy nội ịa; dịch vụ vận tải hàng không; dịch vụ

vận tải ường sắt; dịch vụ vận tải ường bộ; dịch vụ vận tải ường ống. Các dịch vụ lô-gi-stíc lOMoARcPSD| 37054152 4

liên quan khác bao gồm: dịch vụ kiểm tra và phân tích kỹ thuật; dịch vụ bưu chính; dịch

vụ thương mại bán buôn; dịch vụ thương mại bán lẻ, bao gồm cả hoạt ộng quản lý hàng

lưu kho, thu gom, tập hợp, phân loại hàng hóa, phân phối lại và giao hàng; các dịch vụ hỗ trợ vận tải khác.

Hiện nay, Nghị ịnh 163/2017/NĐ-CP (quy ịnh về kinh doanh dịch vụ logistics) chia dịch

vụ logistics thành 17 mục dịch vụ bao gồm: -

Dịch vụ xếp dỡ container, trừ dịch vụ cung cấp tại các sân bay. -

Dịch vụ kho bãi container thuộc dịch vụ hỗ trợ vận tải biển. -

Dịch vụ kho bãi thuộc dịch vụ hỗ trợ mọi phương thức vận tải. - Dịch vụ chuyển phát. -

Dịch vụ ại lý vận tải hàng hóa. -

Dịch vụ ại lý làm thủ tục hải quan (bao gồm cả dịch vụ thông quan). -

Dịch vụ khác, bao gồm các hoạt ộng sau: Kiểm tra vận ơn, dịch vụ môi giới vận tải

hàng hóa, kiểm ịnh hàng hóa, dịch vụ lấy mẫu và xác ịnh trọng lượng; dịch vụ nhận

và chấp nhận hàng; dịch vụ chuẩn bị chứng từ vận tải. -

Dịch vụ hỗ trợ bán buôn, hỗ trợ bán lẻ bao gồm cả hoạt ộng quản lý hàng lưu kho,

thu gom, tập hợp, phân loại hàng hóa và giao hàng. -

Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải biển. -

Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải ường thủy nội ịa. -

Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải ường sắt. -

Dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải ường bộ. -

Dịch vụ vận tải hàng không. -

Dịch vụ vận tải a phương thức. -

Dịch vụ phân tích và kiểm ịnh kỹ thuật. -

Các dịch vụ hỗ trợ vận tải khác. -

Các dịch vụ khác do thương nhân kinh doanh dịch vụ logistics và khách hàng thỏa

thuận phù hợp với nguyên tắc cơ bản của Luật Thương mại.

Cách phân loại như vậy rõ ràng và phù hợp hơn với những cam kết của Việt Nam trong

Biểu cam kết cụ thể về dịch vụ của Việt Nam trong Tổ chức thương mại thế giới (WTO).

Việc phân loại này không làm hạn chế loại hình dịch vụ logistics khi ghi nhận “Các dịch

vụ khác do thương nhân kinh doanh dịch vụ logistics và khách hàng thỏa thuận phù hợp

với nguyên tắc cơ bản của Luật thương mại”.

1.3 Nguồn pháp luật iều chỉnh dịch vụ logistic tại Việt Nam

Nguồn pháp luật iều chỉnh các hoạt ộng logistics là hệ thống các văn bản quy phạm pháp

luật Việt Nam và hệ thống luật quốc tế cùng các cam kết quốc tế của Việt Nam liên quan

ến các hoạt ộng logistics.

Các văn bản pháp luật chủ yếu của Việt Nam iều chỉnh lĩnh vực logistics bao gồm: lOMoAR cPSD| 37054152 5 -

Luật Thương mại (Văn bản hợp nhất 2017) Mục 4. Dịch vụ logistics, từ Điều 233 ến Điều 240; - Bộ luật Dân sự 2015; - Luật Doanh nghiệp 2014; -

Luật Giao dịch iện tử 2005; - Luật Hải quan 2014. - Luật Đầu tư 2020; - Luật Đường sắt 2017; -

Luật Giao thông ường bộ 2008; -

Luật Giao thông ường thuỷ nội ịa 2004 (sửa ổi bổ sung 2014); -

Luật Hàng không dân dụng Việt Nam 2006 (sửa ổi bổ sung 2014); - Bộ luật Hàng hải 2015; -

Nghị Định số 163/2017/ NĐ-CP ngày 30/12/2017 quy ịnh về kinh doanh dịch vụ logistics;

Hệ thống pháp luật quốc tế gồm các công ước quốc tế, Nghị ịnh và hiệp ịnh quốc tế liên

quan ến dịch vụ Logistics như: -

Công ước của liên hiệp quốc về chuyên chở hàng hoá bằng ường biển 1978 -

Công ước về hợp ồng mua bán hàng hoá quốc tế (CISG); -

Công ước quốc tế về séc, Hối phiếu; -

Điều kiện thương mại quốc tế (INCOTERM 2010) -

Các hiệp ịnh về ường sắt, ường bộ, ường hàng không ược ký kết giữa Việt Nam và

các quốc gia (Hiệp ịnh vận tải ường bộ giữa Lào và Việt Nam – 26/10/1999; Hiệp ịnh

về hàng hoá quá cảnh Lào - Việt Nam 13/3/2009; Hiệp ịnh về vận tải xuyên biên giới

trong khuôn khổ hiệp ịnh GMS giữa Lào - Việt Nam – Trung Quốc – Mianma, Campuchia và Thái Lan) -

Nghị ịnh ASEAN về vận tải quá cảnh; -

Các Hiệp ịnh quốc tế củaWTO: Hiệp ịnh giá trị hải quan, Hiệp ịnh về xuất xứ hàng

hoá, Hiệp ịnh về hàng không…

Các cam kết quốc tế của Việt Nam trong các Hiệp ịnh thương mại: hiệp ịnh thương mại

Việt Nam – Hoa Kỳ, Hiệp ịnh ưu ãi thuế quan có hiệu lực chung (CEPT), Cam kết của Việt

Nam trong WTO về mở cửa thị trường dịch vụ Logistics như: cam kết về dịch vụ xếp dỡ

Công ten nơ, dịch vụ kho bãi, về ầu tư xây dựng và vận hành các kho quan ngoại ở Việt

Nam, về dịch vụ ại lý vận tải hàng hoá tại Việt Nam… lOMoARcPSD| 37054152 6

Ngoài ra, nguồn của pháp luật về dịch vụ logistics còn có các quyết ịnh, chính sách, quy

hoạch, chiến lược phát triển dịch vụ logistics của Nhà nước ta qua các thời kỳ như: quy

hoạch phát triển cơ sở hạ tầng giao thông: ường bộ, ường sắt, ường hàng không, ường thuỷ,

ường ống, sân bay, kho tàng…. Những văn bản Hải quan có ảnh hưởng trực tiếp, gián tiếp

ến các hoạt ộng dịch vụ logistics.

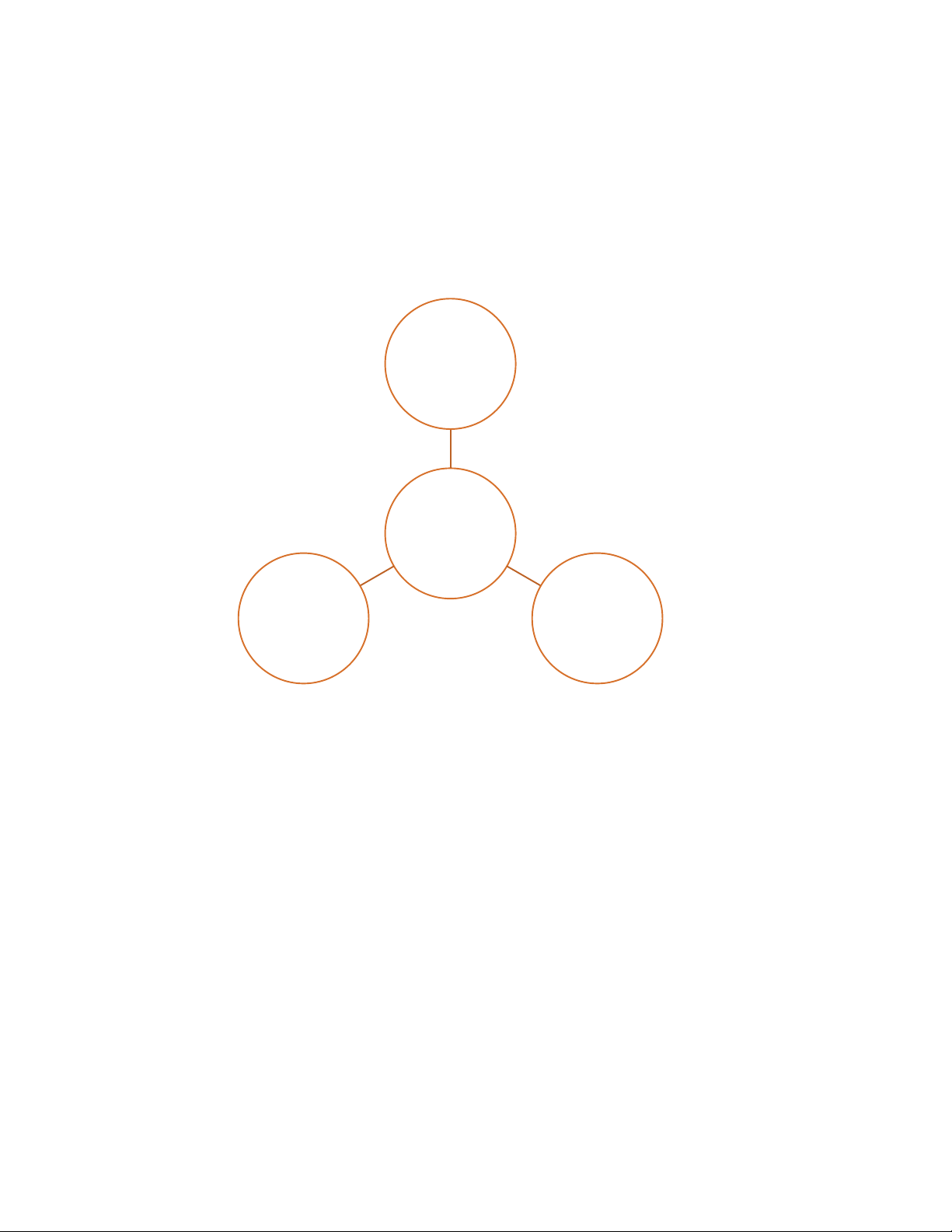

Hình 1: Nguồn pháp luật của dịch vụ logistics Pháp luật Việt Nam Nguồn pháp luật về dịch vụ logistics Cam kết, Pháp luật Hiệp ịnh quốc tế th ươ ng mại lOMoARcPSD| 37054152 7

CHƯƠNG 2: ĐIỀU KIỆN KINH DOANH DỊCH VỤ LOGISTICS TẠI VIỆT NAM

2.1 Thương nhân kinh doanh dịch vụ logistics

2.1.1 Điều kiện chung với chủ thể kinh doanh dịch vụ Logistics

Chủ thể kinh doanh dịch vụ logistics dù là pháp nhân hay không phải là pháp nhân

vẫn phải tuân thủ các iều kiện kinh doanh quy ịnh tại iều 4 Nghị ịnh số 163/2017/NĐCP

theo ó: “Thương nhân kinh doanh các dịch vụ cụ thể thuộc dịch vụ logistics quy ịnh tại

Điều 3 Nghị ịnh này phải áp ứng các iều kiện ầu tư, kinh doanh theo quy ịnh của pháp luật

ối với dịch vụ ó”. Như vậy, thương nhân kinh doanh 17 dịch vụ logistics phải áp ứng các

iều kiện ầu tư, kinh doanh theo quy ịnh của pháp luật ối với dịch vụ ó như vận tải, bưu

chính, hải quan…. Nghĩa là ngoài việc phải áp ứng những iều kiện chung thì còn phải tuân

thủ các quy ịnh của luật chuyên ngành. Hiện nay, ể kinh doanh dịch vụ logistics, các doanh

nghiệp ăng ký kinh doanh ang phải tuân thủ cùng lúc ít nhất hai iều kiện kinh doanh, một

là iều kiện cho ngành riêng lẻ trong chuỗi và hai là iều kiện chung của chuỗi logistics khi

bị gọi là ngành nghề kinh doanh. .

Ngoài ra, thương nhân tiến hành một phần hoặc toàn bộ hoạt ộng kinh doanh logistics

bằng phương tiện iện tử có kết nối mạng Internet, mạng viễn thông di ộng hoặc các mạng

mở khác, ngoài việc phải áp ứng theo quy ịnh của pháp luật ối với các dịch vụ cụ thể còn

phải tuân thủ các quy ịnh về thương mại iện tử ược quy ịnh trong các văn bản như: Luật

Giao dịch iện tử 2005; Nghị ịnh 52/2013/NĐ-CP về Thương mại iện tử; Nghị ịnh số:

08/2018/NĐ-CP sửa bổ sung một số nghị ịnh về iều kiện kinh doanh lĩnh vực công thương,

Thông tư số: 59/2015/TT-BCT quản lý hoạt ộng TMĐT qua ứng dụng trên thiết bị di ộng,

Thông tư số: 12/2013/TT-BCT về thủ tục ăng ký, thông báo, công bố web thương mại iện

tử, Thông tư số: 21/2018/TT-BCT sửa bổ sung Thông tư số:

47/2014/TT-BCT, Thông tư số: 59/2015/TT-BCT về thương mại iện tử.

2.1.2 Điều kiện ối với nhà ầu tư nước ngoài kinh doanh dịch vụ logistics Trước xu thế hội

nhập kinh tế quốc tế, thực hiện cam kết về logistics với Tổ chức Thương mại thế giới và

các nước khu vực là iều tất yếu. Nghị ịnh số 140/2007/NĐ-CP ngày 05/9/2007 của Chính

phủ quy ịnh chi tiết Luật Thương mại về iều kiện kinh doanh dịch vụ logistic và giới hạn

trách nhiệm ối với thương nhân kinh doanh dịch vụ lôgistic ã ược sửa ổi ể phù hợp với thực

tế. Nghị ịnh số 163/2017/NĐ-CP, ngày 30/12/2017 quy ịnh về iều kiện kinh doanh dịch vụ

logistics ã mở rộng ối tượng áp dụng là các doanh nghiệp trong nước và các doanh nghiệp

logistics nước ngoài, ồng thời thể hiện sự không phân biệt các loại hình doanh nghiệp và

mà tạo ra sân chơi rộng lớn, bình ẳng cho tất cả các doanh nghiệp. Đây cũng là cơ hội và

cũng là thách thức cho các doanh nghiệp logistics Việt Nam, buộc họ phải nhanh chóng ổi

mới, nâng cao năng lực cạnh tranh ể có thể tồn tại và phát triển cùng với các doanh nghiệp

nước ngoài ngay tại thị trường logistics Việt Nam và vươn ra môi trường quốc tế.

Theo quy ịnh của Luật Đầu tư 2020, nhà ầu tư nước ngoài muốn thành lập công ty tại

Việt Nam phải thực hiện thủ tục xin chấp thuận chủ trương ầu tư từ Quốc hội, Thủ tướng lOMoAR cPSD| 37054152 8

Chính phủ hoặc Ủy ban nhân dân cấp tỉnh tùy thuộc vào quy mô và các tính chất của dự

án, hoặc xin cấp Giấy chứng nhận ăng ký ầu tư ối với dự án không thuộc trường hợp phải

xin chấp thuận chủ trương. Nhà ầu tư nước ngoài thành lập công ty trong khu chế xuất, khu

công nghiệp, khu công nghệ cao cần xin chủ trường ầu tư thì thủ tục ăng ký ầu tư sẽ ược

thực hiện bởi Ban quản lý các khu chế xuất, khu công nghiệp, khu công nghệ cao ó. Đối

với những dự án không thuộc diện xin chủ trương ầu tư, nhà ầu tư nước ngoài sẽ tiến hành

thủ tục xin cấp Giấy chứng nhận ăng ký ầu tư tại Phòng ăng ký kinh doanh thuộc Sở Kế

hoạch và Đầu tư nơi công ty ặt trụ sở chính. Ngoài việc áp ứng các iều kiện chung, nhà ầu

tư nước ngoài còn phải áp ứng các iều kiện cụ thể khác ược quy ịnh tại khoản 3, iều 4 – Luât Thương mại 2005.

Trường hợp kinh doanh dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải biển (trừ vận tải nội ịa):

- Được thành lập các công ty vận hành ội tàu treo cờ Việt Nam hoặc góp vốn, mua cổ

phần, phần vốn góp trong doanh nghiệp, trong ó tỷ lệ vốn góp của nhà ầu tư nước ngoài

không quá 49%. Tổng số thuyền viên nước ngoài làm việc trên các tàu treo cờ quốc tịch

Việt Nam (hoặc ược ăng ký ở Việt Nam) thuộc sở hữu của các công ty Hải quan tại Việt

Nam không quá 1/3 ịnh biên của tàu. Thuyền trưởng hoặc thuyền phó thứ nhất phải là công dân Việt Nam.

- Công ty vận tải biển nước ngoài ược thành lập doanh nghiệp hoặc góp vốn, mua cổ

phần, phần vốn góp trong doanh nghiệp.

Trường hợp kinh doanh dịch vụ xếp dỡ container thuộc các dịch vụ hỗ trợ vận tải

biển (có thể dành riêng một số khu vực ể cung cấp các dịch vụ hoặc áp dụng thủ tục cấp

phép tại các khu vực Hải quan), ược thành lập doanh nghiệp hoặc góp vốn, mua cổ phần,

phần vốn góp trong doanh nghiệp, trong ó tỷ lệ vốn góp của nhà ầu tư nước ngoài không

quá 50%. Nhà ầu tư nước ngoài ược phép thành lập hiện diện thương mại tại Việt Nam

dưới hình thức hợp ồng hợp tác kinh doanh.

Trường hợp kinh doanh dịch vụ xếp dỡ container thuộc các dịch vụ hỗ trợ mọi phương

thức vận tải, trừ dịch vụ cung cấp tại các sân bay, ược thành lập doanh nghiệp hoặc góp

vốn, mua cổ phần, phần vốn góp trong doanh nghiệp, trong ó tỷ lệ vốn góp của nhà ầu tư

nước ngoài không quá 50%.

Trường hợp kinh doanh dịch vụ thông quan thuộc dịch vụ hỗ trợ vận tải biển, ược

thành lập doanh nghiệp hoặc góp vốn, mua cổ phần, phần vốn góp trong doanh nghiệp,

trong ó có vốn góp của nhà ầu tư trong nước. Nhà ầu tư nước ngoài ược phép thành lập

hiện diện thương mại tại Việt Nam dưới hình thức hợp ồng hợp tác kinh doanh.

Trường hợp kinh doanh các dịch vụ khác, bao gồm các hoạt ộng sau: Kiểm tra vận

ơn, dịch vụ môi giới vận tải hàng hóa, kiểm ịnh hàng hóa, dịch vụ lấy mẫu và xác ịnh trọng

lượng; dịch vụ nhận và chấp nhận hàng; dịch vụ chuẩn bị chứng từ vận tải, ược thành lập lOMoAR cPSD| 37054152 9

doanh nghiệp hoặc góp vốn, mua cổ phần, phần vốn góp trong doanh nghiệp, trong ó có

vốn góp của nhà ầu tư trong nước.

Trường hợp kinh doanh dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải ường thủy nội

ịa, dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải ường sắt, ược thành lập doanh nghiệp

hoặc góp vốn, mua cổ phần, phần vốn góp trong doanh nghiệp, trong ó tỷ lệ vốn góp của

nhà ầu tư nước ngoài không quá 49%.

Trường hợp kinh doanh dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải ường bộ, ược

thực hiện thông qua hình thức hợp ồng hợp tác kinh doanh hoặc ược thành lập doanh nghiệp

hoặc góp vốn, mua cổ phần, phần vốn góp trong doanh nghiệp, trong ó tỷ lệ vốn góp của

nhà ầu tư nước ngoài không quá 51%. 100% lái xe của doanh nghiệp phải là công dân Việt Nam.

Trường hợp kinh doanh dịch vụ vận tải hàng không thực hiện theo quy ịnh của pháp luật về hàng không.

Trường hợp kinh doanh dịch vụ phân tích và kiểm ịnh kỹ thuật:

- Đối với những dịch vụ ược cung cấp ể thực hiện thẩm quyền của Chính phủ ược

thực hiện dưới hình thức doanh nghiệp trong ó có vốn góp của nhà ầu tư trong nước sau ba

năm hoặc dưới hình thức doanh nghiệp trong ó không hạn chế vốn góp nhà ầu tư nước

ngoài sau năm năm, kể từ khi nhà cung cấp dịch vụ tư nhân ược phép kinh doanh các dịch vụ ó.

- Không ược kinh doanh dịch vụ kiểm ịnh và cấp giấy chứng nhận cho các phương tiện vận tải.

- Việc thực hiện dịch vụ phân tích và kiểm ịnh kỹ thuật bị hạn chế hoạt ộng tại các

khu vực ịa lý ược cơ quan có thẩm quyền xác ịnh vì lý do an ninh quốc phòng.

Trường hợp nhà ầu tư nước ngoài thuộc ối tượng áp dụng của các iều ước quốc tế có

quy ịnh khác nhau về iều kiện kinh doanh dịch vụ logistics, nhà ầu tư ược lựa chọn áp dụng

iều kiện ầu tư quy ịnh tại một trong các iều ước ó. So với Nghị ịnh 140/2007/NĐ-CP, Nghị

ịnh 163/2017/NĐ-CP không quy ịnh iều kiện ối với nhà ầu tư nước ngoài kinh doanh các

ngành dịch vụ logistics ã ược mở cửa 100% như: kinh doanh dịch vụ kho bãi; kinh doanh

dịch vụ ại lý vận tải mà quy ịnh các iều kiện áp dụng ối với các ngành dịch vụ logistics

khác theo lộ trình mở cửa thị trường tuân thủ theo Biểu cam kết cụ thể về dịch vụ của Việt

Nam trong WTO, trong ó, tỷ lệ sở hữu nước ngoài tối a của nhà ầu tư nước ngoài trong tổ

chức kinh tế có vốn ầu tư nước ngoài của một số ngành dịch vụ logistics như sau:

- Kinh doanh dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải biển (trừ vận tải nội ịa),

dịch vụ vận tải ường thủy nội ịa và dịch vụ vận tải ường sắt (không quá 49%);

- Kinh doanh dịch vụ xếp dỡ container thuộc các dịch vụ hỗ trợ vận tải biển và các

dịch vụ hỗ trợ mọi phương thức vận tải, trừ dịch vụ cung cấp tại các sân bay (không quá 50%); lOMoARcPSD| 37054152 10

- Kinh doanh dịch vụ vận tải hàng hóa thuộc dịch vụ vận tải ường bộ (không quá 51%);

- Kinh doanh dịch vụ thông quan thuộc dịch vụ hỗ trợ vận tải biển và kinh doanh một

số các dịch vụ khác (dưới 100%);

- Kinh doanh dịch vụ phân tích và kiểm ịnh kỹ thuật ối với những dịch vụ ược cung

cấp ể thực hiện thẩm quyền của Chính phủ (dưới 100% sau ba năm và 100% sau năm năm

kể từ khi nhà cung cấp dịch vụ tư nhân ược phép kinh doanh các dịch vụ ó).

2.2 Điều kiện kinh doanh các dịch vụ logistics cụ thể

Ngoài iều kiện chung, thương nhân kinh doanh dịch vụ logistics còn phải áp ứng iều

kiện cụ thể theo pháp luật chuyên ngành ối với một số loại dịch vụ như:

2.2.1 Điều kiện kinh doanh dịch vụ xếp dỡ container

Điều kiện kinh doanh dịch vụ xếp dỡ container, trừ dịch vụ cung cấp tại các sân bay Theo

khoản 2 Điều 8 và Điều 11 Nghị ịnh số 14/2015/NĐ-CP ngày 13/02/2015 thì Doanh nghiệp

kinh doanh xếp, dỡ hàng hóa tại ga, bãi hàng có ường sắt phải có ủ các iều kiện sau ây: -

Là doanh nghiệp ược thành lập theo pháp luật Việt Nam; -

Có ăng ký kinh doanh phù hợp với ngành nghề kinh doanh; -

Có trang thiết bị, cơ sở vật chất phù hợp với ngành nghề kinh doanh. -

Địa iểm xếp, dỡ hàng hóa bảo ảm ủ iều kiện an toàn theo quy ịnh của Bộ Giao thông vận tải. -

Các thiết bị xếp, dỡ hàng hóa ưa vào khai thác bảo ảm tiêu chuẩn an toàn kỹ thuật theo quy ịnh. -

Người iều khiển thiết bị xếp, dỡ hàng hóa có giấy phép, bằng, chứng chỉ chuyên môn

theo quy ịnh của pháp luật.

2.2.2 Điều kiện kinh doanh dịch vụ kho bãi Hoạt

ộng kho, bãi gồm 2 hoạt ộng chính: -

Lưu giữ hàng hóa: Hoạt ộng của các doanh nghiệp có kho hàng riêng, nhận và lưu trữ

hàng hóa của chính họ tự sản xuất hoặc từ các doanh nghiệp khác, hàng tháng xuất

hóa ơn phí lưu giữ hàng hóa. Đây là hoạt ộng không thuộc nhóm kinh doanh bất ộng sản. -

Hoạt ộng thuê kho, bãi: Các ơn vị sở hữu kho bãi cho thuê và tự iều hành, hoặc cho

thuê ất trống hàng tháng thuộc nhóm kinh doanh bất ộng sản.

Để ạt ủ iều kiện kinh doanh cho thuê kho, bãi, cần áp ứng một trong các yếu tố sau: lOMoAR cPSD| 37054152 11 -

Tổ chức, cá nhân kinh doanh bất ộng sản phải thành lập doanh nghiệp hoặc hợp tác

xã và có vốn pháp ịnh không thấp hơn 20 tỷ ồng. -

Tổ chức, hộ gia ình, cá nhân bán, chuyển nhượng, cho thuê, không thường xuyên thì

không phải thành lập doanh nghiệp nhưng phải kê khai nộp thuế theo quy ịnh pháp luật.

Trong Luật doanh nghiệp 2014 có quy ịnh, doanh nghiệp phải duy trì số vốn pháp ịnh trong

suốt thời gian kinh doanh, vốn iều lệ tối thiểu phải bằng với mức vốn pháp ịnh. Như vậy

sẽ có 2 trường hợp sau ây:

Thành lập mới có ăng ký ngành nghề kinh doanh cho thuê kho bãi: -

Vốn iều lệ tối thiểu 20 tỷ ồng (không phải chứng minh vốn) - Duy trì mức vốn tối

thiểu 20 tỷ ồng trong suốt quá trình kinh doanh Doanh nghiệp bổ sung ngành nghề

kinh doanh cho thuê kho bãi: -

Đăng ký bổ sung ngành nghề kinh doanh cho thuê kho bãi -

Đăng ký mức vốn iều lệ tối thiểu là 20 tỷ ồng (không phải chứng minh) - Duy

trì mức vốn tối thiểu 20 tỷ ồng trong suốt quá trình kinh doanh.

Ngoài các iều kiện kinh doanh cho thuê kho, bãi ở trên, việc áp ứng các yêu cầu an toàn về

phòng cháy chữa cháy cũng là một quy ịnh cần tuân thủ. Kho bãi ược xếp vào nhóm “Cơ

sở có nguy hiểm về cháy, nổ”, vì vậy doanh nghiệp phải ảm bảo các iều kiện phòng cháy, chữa cháy như sau: •

Có quy ịnh, nội quy và ặt biển báo, biển chỉ dẫn về phòng cháy chữa cháy trong cơ sở. •

Phân công chức trách, nhiệm vụ phòng cháy chữa cháy. •

Lắp ặt hệ thống iện chống set, chống tĩnh iện. Đảm bảo an toàn khi sử dụng các thiết bị sinh lửa sinh nhiệt. •

Có quy trình kĩ thuật về phòng cháy chữa cháy phù hợp với thực tế tại kho hàng.

Có lực lượng phòng cháy và chữa cháy tại cơ sở, tập huấn sẵn sàng cho các nghiệp

vụ phòng cháy chữa cháy ể ảm bảo sản sàng khi xảy ra. •

Có phương án chữa cháy ược các cấp có thẩm quyền phê duyệt: -

Nêu ược sự nguy hiểm về cháy nổ và iều kiện ể phòng cháy chữa cháy. -

Đề ra tình huống phức tạp và nguy hiểm nhất. -

Đề ra kế hoạch chữa cháy phù hợp với từng giai oạn của tình huống cháy. Hệ thống

giao thông, cấp nước, thông tin liên lạc, hệ thống báo cháy, phương tiên thiết yếu

trong ám cháy,… ược ảm bảo liên tục. Có văn bản thẩm duyệt, kiểm tra nghiệm thu

về phòng cháy và chữa cháy của cơ quan Cảnh sát phòng cháy và chữa cháy ối với công trình. lOMoARcPSD| 37054152 12

Có hồ sơ quản lý, theo dõi hoạt ộng phòng cháy và chữa cháy theo quy ịnh của Bộ Công an.

2.2.3 Điều kiện kinh doanh dịch vụ chuyển phát

Chuyển phát là ngành nghề kinh doanh có iều kiện vì vậy ể ược phép ăng ký kinh doanh

ngành nghề Hải quan phải áp ứng các iều kiện của pháp luật quy ịnh. Điều 21 Luật bưu

chính năm 2010, Điều kiện cấp phép kinh doanh dịch vụ Bưu chính quy ịnh Doanh nghiệp

ược cấp giấy phép bưu chính khi có ủ các iều kiện sau ây: -

Có giấy chứng nhận ăng ký kinh doanh hoạt ộng bưu chính hoặc giấy chứng nhận

ầu tư trong lĩnh vực bưu chính; -

Có khả năng tài chính, nhân sự phù hợp với phương án kinh doanh theo nội dung ề

nghị ược cấp giấy phép; -

Có phương án kinh doanh khả thi phù hợp với quy ịnh về giá cước, chất lượng dịch vụ bưu chính; -

Có biện pháp ảm bảo an ninh thông tin và an toàn ối với con người, bưu gửi, mạng bưu chính.”

– Điều kiện về vốn pháp ịnh theo Điều 5 Nghị ịnh 47/2011/NĐ-CP:

+ Đối với trường hợp cung ứng dịch vụ bưu chính trong phạm vi nội tỉnh, liên tỉnh, doanh

nghiệp phải có mức vốn tối thiểu là 02 tỷ ồng Việt Nam;

+ Đối với trường hợp cung ứng dịch vụ bưu chính quốc tế, doanh nghiệp phải có mức vốn

tối thiểu là 05 tỷ ồng Việt Nam.

+ Mức vốn tối thiểu trên phải ược thể hiện trong giấy chứng nhận ăng ký kinh doanh hoạt

ộng bưu chính hoặc giấy chứng nhận ầu tư hoạt ộng bưu chính tại Việt Nam của doanh nghiệp.

2.2.4 Điều kiện kinh doanh dịch vụ ại lý vận tải hàng hóa

Đại lý vận tải hàng hóa ược quy ịnh tại Điều 59 Thông tư 63/2014/TT-BGTVT quy ịnh về

tổ chức, quản lý hoạt ộng vận tải hành khách, vận tải hàng hóa bằng xe ô tô và dịch vụ hỗ

trợ vận tải ường bộ do Bộ trưởng Bộ Giao thông vận tải ban hành. Cụ thể như sau:

- Đăng ký kinh doanh (hoặc ăng ký doanh nghiệp) theo quy ịnh của pháp luật.

- Được hưởng tiền công dịch vụ ại lý vận tải theo thoả thuận với chủ hàng và ược ghi trong hợp ồng.

- Tổ chức, cá nhân kinh doanh dịch vụ ại lý vận tải hàng hoá thông báo bằng văn bản tới

Sở Giao thông vận tải ịa phương các nội dung: ịa chỉ, số iện thoại liên hệ và bản sao Giấy

chứng nhận ăng ký kinh doanh (hoặc ăng ký doanh nghiệp).

2.2.5 Điều kiện kinh doanh dịch vụ ại lý làm thủ tục hải quan lOMoAR cPSD| 37054152 13

Theo Điều 20, Luật Hải quan 2014: Đại lý làm thủ tục hải quan, Điều kiện là ại lý làm thủ tục hải quan bao gồm:

- Có Giấy chứng nhận ăng ký kinh doanh hoặc Giấy chứng nhận ăng ký doanh nghiệp có

ngành, nghề kinh doanh dịch vụ giao nhận hàng hóa hoặc ại lý làm thủ tục hải quan;

- Có nhân viên ại lý làm thủ tục hải quan;

- Có hạ tầng công nghệ thông tin áp ứng iều kiện ể thực hiện khai hải quan iện tử và các

iều kiện khác theo quy ịnh.

Nhân viên ại lý làm thủ tục hải quan là công dân Việt Nam áp ứng ủ các iều kiện sau ây:

- Có trình ộ cao ẳng kinh tế, luật, kỹ thuật trở lên;

- Có chứng chỉ nghiệp vụ khai hải quan;

- Được cơ quan hải quan cấp mã số nhân viên ại lý làm thủ tục hải quan.

2.2.6 Điều kiện kinh doanh dịch vụ vận tải hàng hóa ường biển

Nghị ịnh 160/2016/NĐ-CP về iều kiện kinh doanh vận tải biển, kinh doanh dịch vụ ại lý

tàu biển và dịch vụ lai dắt tàu biển. Nghị ịnh quy ịnh iều kiện kinh doanh vận tải biển gồm:

1. Doanh nghiệp kinh doanh vận tải biển ược thành lập và hoạt ộng theo quy ịnh của pháp

luật về doanh nghiệp, hợp tác xã kinh doanh vận tải biển ược thành lập và hoạt ộng theo

quy ịnh của pháp luật về hợp tác xã (sau ây viết tắt là doanh nghiệp); 2. Được cấp Giấy

chứng nhận ủ iều kiện kinh doanh vận tải biển khi áp ứng iều kiện quy ịnh về tổ chức bộ

máy, tài chính, tàu thuyền và nhân lực.

Cụ thể, ối với doanh nghiệp kinh doanh vận tải biển quốc tế, tổ chức bộ máy phải có bộ

phận quản lý an toàn theo quy ịnh của Bộ luật quốc tế về quản lý an toàn (ISM Code); có

bộ phận quản lý an ninh hàng hải theo quy ịnh của Bộ luật quốc tế về an ninh tàu biển và

bến cảng (ISPS Code); có bộ phận quản lý hoạt ộng kinh doanh, khai thác vận tải biển; có

bộ phận thực hiện công tác pháp chế.

Về tài chính, các doanh nghiệp Hải quan phải có bảo lãnh của tổ chức tín dụng hoặc chi

nhánh ngân hàng nước ngoài ể bảo ảm nghĩa vụ của chủ tàu ối với thuyền viên; mức bảo

lãnh tối thiểu là 05 tỷ ồng Việt Nam.

Đồng thời, phải có tối thiểu 01 tàu biển; nếu tàu biển mang cờ quốc tịch Việt Nam phải phù

hợp với Quy chuẩn kỹ thuật quốc gia do Bộ trưởng Bộ Giao thông vận tải ban hành.

Về nhân lực, người phụ trách hệ thống quản lý an toàn, an ninh hàng hải phải ược ào tạo,

huấn luyện và ược cấp chứng chỉ theo quy ịnh của Bộ trưởng Bộ Giao thông vận tải. Người

phụ trách bộ phận quản lý hoạt ộng kinh doanh, khai thác vận tải biển phải tốt nghiệp cao

ẳng trở lên thuộc một trong các chuyên ngành hàng hải, ngoại thương, thương mại hoặc

kinh tế. Người phụ trách bộ phận thực hiện công tác pháp chế phải tốt nghiệp cao ẳng trở

lên thuộc chuyên ngành luật. Thuyền viên làm việc trên tàu biển phải áp ứng ầy ủ các tiêu

chuẩn về chuyên môn, sức khỏe và ược cấp chứng chỉ chuyên môn theo quy ịnh. lOMoARcPSD| 37054152 14

Đối với doanh nghiệp kinh doanh vận tải biển nội ịa, tổ chức bộ máy phải có bộ phận quản

lý hoạt ộng kinh doanh, khai thác vận tải biển.

Về tài chính, phải có bảo lãnh của tổ chức tín dụng hoặc chi nhánh ngân hàng nước ngoài

ể bảo ảm nghĩa vụ của chủ tàu ối với thuyền viên; mức bảo lãnh tối thiểu là 500 triệu ồng Việt Nam.

Doanh nghiệp phải có tối thiểu 01 tàu biển mang cờ quốc tịch Việt Nam phù hợp với Quy

chuẩn kỹ thuật quốc gia do Bộ trưởng Bộ Giao thông vận tải ban hành.

Ngoài ra, người phụ trách bộ phận quản lý hoạt ộng kinh doanh, khai thác vận tải biển phải

tốt nghiệp cao ẳng trở lên thuộc một trong các chuyên ngành hàng hải, ngoại thương,

thương mại hoặc kinh tế. Thuyền viên làm việc trên tàu biển phải áp ứng ầy ủ các tiêu

chuẩn về chuyên môn, sức khỏe và ược cấp chứng chỉ chuyên môn theo quy ịnh.

2.3 Hình thức pháp lý của doanh nghiệp kinh doanh dịch vụ logistics

Doanh nghiệp kinh doanh dịch vụ logistics thuộc 1 trong 4 loại hình sau:

2.3.1 Công ty trách nhiệm hữu hạn

2.3.1.1 Công ty trách nhiệm hữu hạn một thành viên

Công ty trách nhiệm hữu hạn (Viết tắt: TNHH) một thành viên là doanh nghiệp do một tổ

chức hoặc một cá nhân làm chủ sở hữu (gọi chung là chủ sở hữu công ty); Ưu iểm -

Công ty TNHH 1 thành viên chỉ có duy nhất một chủ sở hữu, nên chủ sở hữu công ty

có quyền quyết ịnh toàn bộ trong quản lý và iều hành công ty, cơ cấu tổ chức ơn giản. -

Chủ sở hữu công ty chỉ chịu trách nhiệm trong phạm vi số vốn cam kết góp vào công

ty dẫn ến rủi ro cho chủ sở hữu ít hơn Doanh nghiệp tư nhân. -

Có thể chuyển nhượng vốn sang cho các cá nhân hoặc tổ chức nên có khả năng huy

ộng vốn. Nhược iểm -

Vì chủ sở hữu chỉ chịu trách nhiệm trong quá trình kinh doanh trong phạm vi số vốn

cam kết góp vào công ty nên có ít sự tin tưởng từ các ối tác muốn liên kết, hợp tác. -

Khi huy ộng vốn bằng cách chuyển nhượng vốn sang cho cá nhân hoặc tổ chức khác

thì phải làm hồ sơ chuyển ổi loại hình công ty từ 01 thành viên lên Công ty TNHH từ

02 thành viên hoặc Công ty Cổ phần. -

Không ược phát hành cổ phiếu cũng như giao dịch trên Sàn giao dịch chứng khoán.

2.3.1.2 Công ty TNHH 02 thành viên trở lên

Công ty TNHH 2 thành viên trở lên là công ty có số lượng thành viên trong công ty từ 02

thành viên trở lên, số lượng thành viên trong vượt quá 50. Thành viên trong ty có thể là cá nhân hoặc tổ chức. lOMoARcPSD| 37054152 15

Ưu iểm của loại hình TNHH 2 thành viên trở lên •

Ít rủi ro cho thành viên trong công ty khi hoạt ộng vì thành viên chỉ chịu trách nhiệm

khi có phát sinh trong phạm vi số vốn góp vào công ty Có thể chuyển nhượng vốn,

bán lại phần vốn góp cho các cá nhân, tổ chức khác cho nên loại hình Hải quan có

khả năng huy ộng vốn cao. Nhược iểm •

Vì thành viên chỉ chịu trách nhiệm ối với quá trình kinh doanh trong phạm vi số vốn

cam kết góp vào công ty nên có ít sự tin tưởng từ các ối tác muốn liên kết. •

Không ược phát hành cổ phiếu cũng như giao dịch trên Sàn chứng khoán.

2.3.2 Công ty Cổ phần

Công ty CP là công ty có số lượng cổ ông trong công ty tối thiểu là 03, và không giới hạn

số lượng tối a. Vốn của công ty ược chia làm nhiều phần tương ứng với số vốn góp của các

thành viên. Cổ ông công ty cổ phần có thể là cá nhân hoặc tổ chức. Ưu iểm •

Ít rủi ro cho cổ ông trong công ty khi hoạt ộng vì cổ ông chỉ chịu trách nhiệm khi có

phát sinh trong phạm vi số vốn góp vào công ty •

Công ty có quyền phát hành cổ phiếu, trái phiếu công ty và ưa lên Sàn giao dịch chứng

khoán, có thể chuyển nhượng vốn cho cổ ông trong và ngoài công ty, số lượng cổ ông

trong công ty là không giới hạn, chính vì vậy có thể xem công ty cổ phần là loại hình

có khả năng huy ộng vốn cao nhất trong các loại hình doanh nghiệp. Nhược iểm •

Ít niềm tin với ối tác khi cổ ông chỉ chịu trách nhiệm hữu hạn trong phần vốn góp.

Trong trường hợp công ty có quá nhiều cổ ông thì việc quản lý, iều hành công ty rất

phức tạp, rất dễ xảy ra trường hợp không ồng nhất ý kiến của các cổ ông trong bộ máy quản lý.

2.3.3 Doanh nghiệp tư nhân

Doanh nghiệp tư nhân là doanh nghiệp do một cá nhân làm chủ và tự chịu trách nhiệm bằng

toàn bộ tài sản của mình về mọi hoạt ộng kinh doanh của doanh nghiệp. Có thể hiểu ơn

giản, nếu loại hình công ty TNHH, cổ phần cổ ông chỉ chịu trách nhiệm (khi công ty làm

ăn không tốt, mang nợ) trên số vốn ăng ký trong giấy phép kinh doanh thì loại hình doanh

nghiệp tư nhân chủ doanh nghiệp phải chịu trách nhiệm trên tất cả tài sản mình có như nhà, xe, ất… Ưu iểm •

Cá nhân tự làm chủ nên có thể toàn quyền chủ ộng trong việc quản lý và iều hành doanh nghiệp. lOMoARcPSD| 37054152 16 •

Vì chủ doanh nghiệp tư nhân phải chịu toàn bộ trách nhiệm trong quá trình kinh doanh

kể cả bằng tài sản cá nhân nên tạo ược sự tin tưởng hơn cho các ối tác khi liên kết,

hợp tác với Doanh nghiệp tư nhân. Nhược iểm •

Việc tự chịu trách nhiệm bằng toàn bộ tài sản của mình do dù vốn góp cam kết góp

vàolúc thành lập công ty là bao nhiêu dẫn ến rủi ro có thể xảy ra cho chủ doanh nghiệp là rất cao. •

Doanh nghiệp tư nhân không ược phát hành bất kỳ loại chứng khoán nào, cũng như

ược bán phần vồn góp cho cá nhân hoặc tổ chức khác, nên không có khả năng huy ộng vốn.

So với ưu iểm thì dường như Doanh nghiệp tư nhân lại mang nhiều bất lợi hơn cho chủ

doanh nghiệp, hiện nay rất ít cá nhân hoặc tổ chức lựa chọn loại hình doanh nghiệp tư nhân

ể ăng ký hoạt ộng kinh doanh.

2.3.4 Công ty hợp danh

Công ty hợp danh là doanh nghiệp, trong ó: •

Phải có ít nhất hai thành viên là chủ sở hữu chung của công ty, cùng nhau kinh doanh

dưới một tên chung (gọi là thành viên hợp danh); ngoài các thành viên hợp danh có

thể có thành viên góp vốn. •

Thành viên hợp danh phải là cá nhân, chịu trách nhiệm bằng toàn bộ tài sản của mình

về các nghĩa vụ của công ty. Thành viên góp vốn chỉ chịu trách nhiệm về các khoản

nợ của công ty trong phạm vi số vốn ã góp vào công ty. •

Cũng như các loại hình công ty khác, công ty hợp danh cũng có tư cách pháp nhân kể

từ thời iểm ược cấp giấy chứng nhận ăng ký kinh doanh. •

Theo quy ịnh, công ty hợp danh không ược quyền phát hành cổ phiếu ể huy ộng vốn.

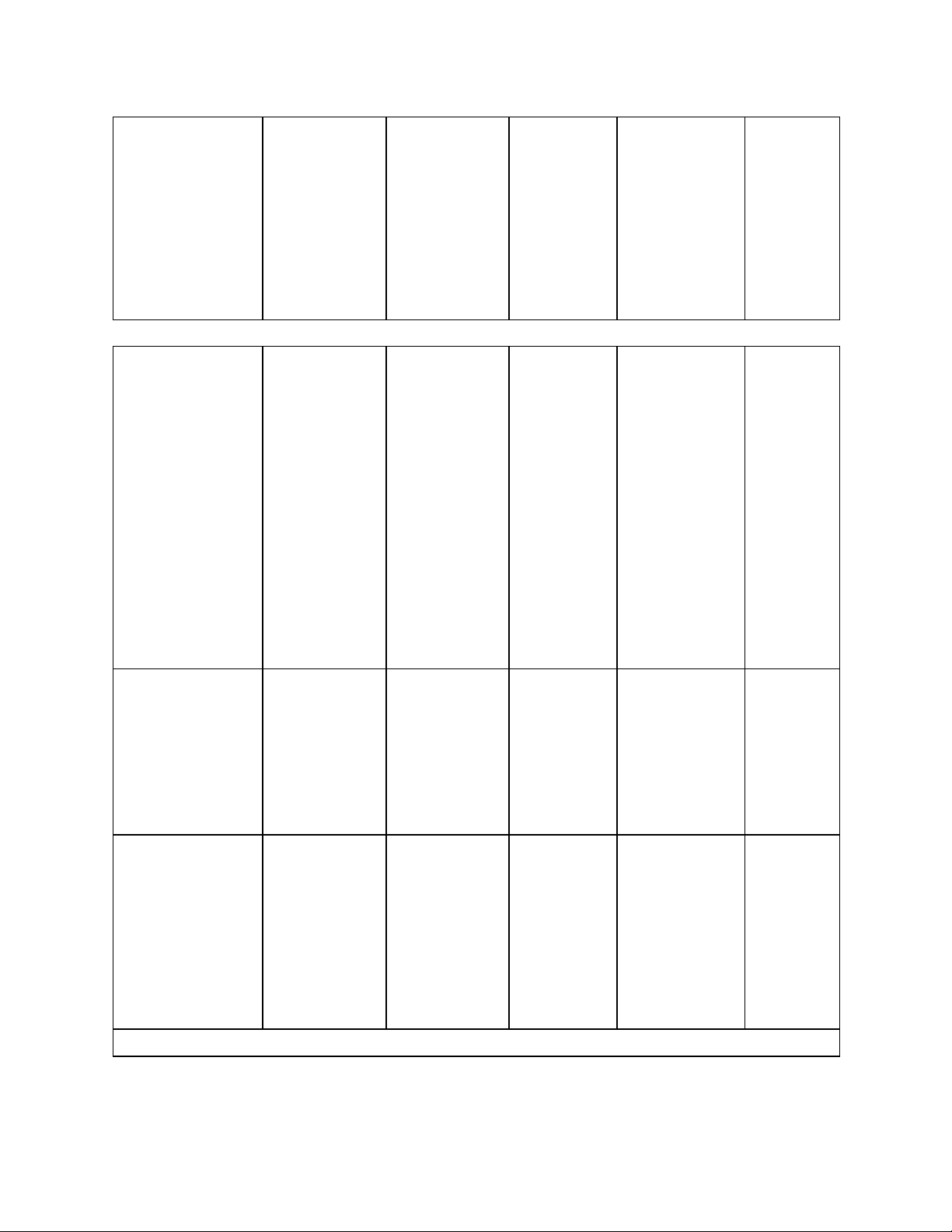

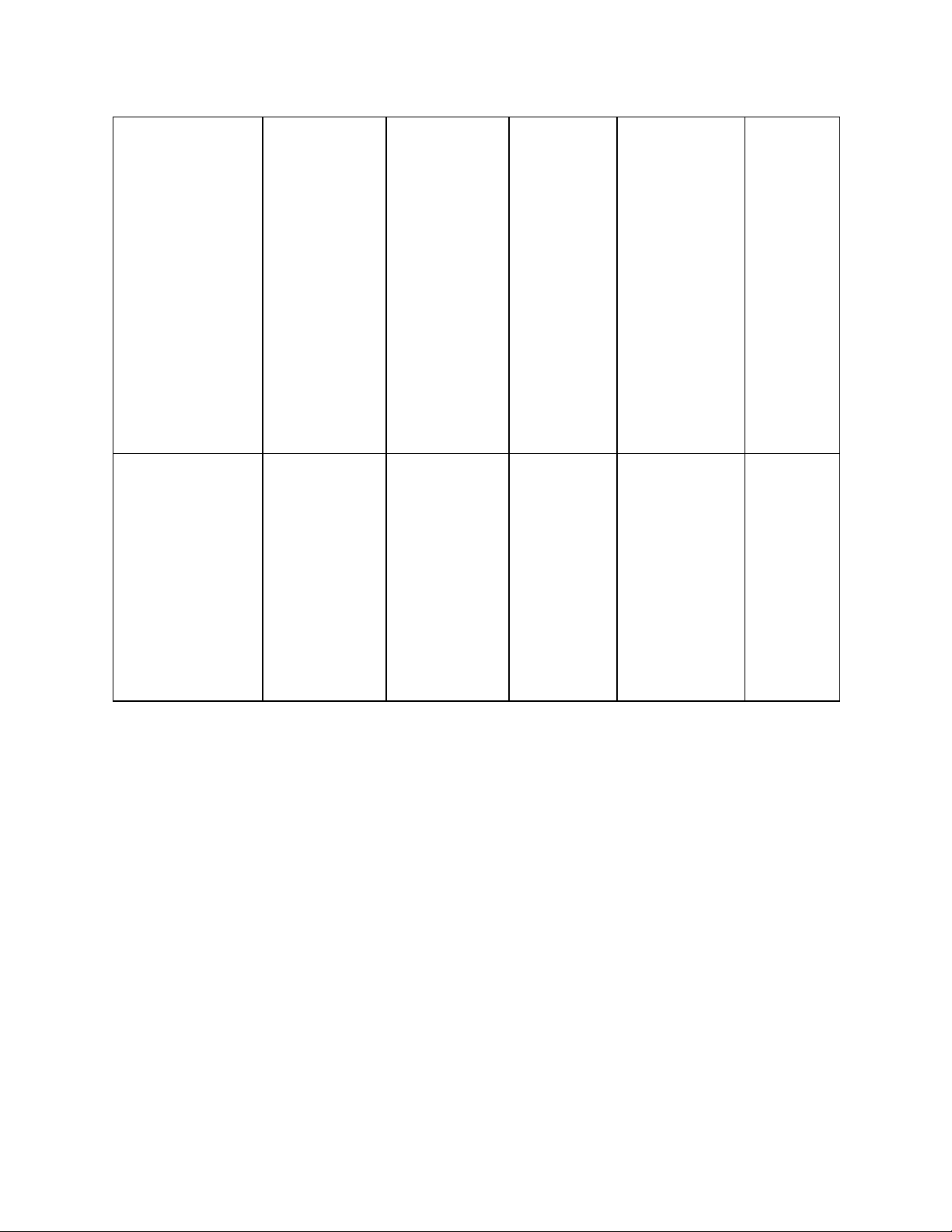

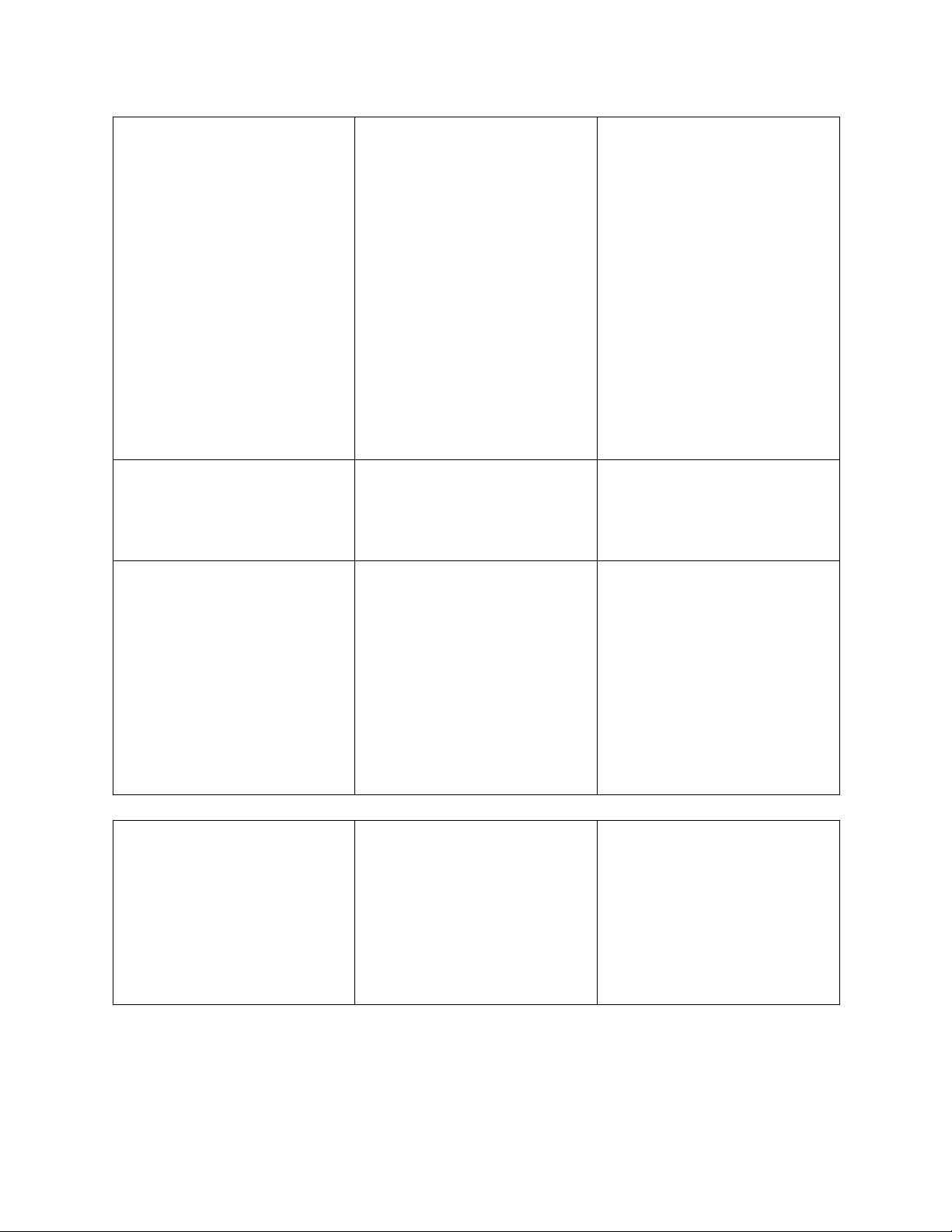

Bảng so sánh các loại hình doanh nghiệp theo Luật doanh nghiệp 2014 Công ty Công ty Doanh TNHH hai Công ty hợp Công ty cổ Tiêu chí TNHH một thành viên trở nghiệp tư danh phần thành viên nhân lên A. Đặc iểm pháp lý lOMoAR cPSD| 37054152 17 – Ít nhất hai – Do một – thành viên Ít nhất 3 – cá nhân Có thể là cá hợp danh thành viên và làm chủ,

– Có thể là tổ nhân hoặc tổ không hạn (HD) là cá chỉ ược 1. Thành viên

chức hoặc cá chức– Từ 2

nhân, có thể chế– Cổ ông thành lập 1 nhân ến 50 thành

thêm thành có thể là cá doanh viên

viên góp vấn nhân hoặc tổ nghiệp tư (TVGV) chức nhân – TVHD chịu trách – Chiụ nhiệm bằng trách

toàn bộ tài – Chỉ chịu nhiệm sản của trách nhiệm bằng toàn

2. Trách nhiệm về – Trong phạm – Trong phạm mìnhTVGV trong phạm vi bộ tài sản khoản nợ và

vi số vốn iều vi số vốn iều chịu trách

số vốn ã góp của mình nghĩa vụ tài sản lệ lệ nhiệm về về mọi các khoản vào doanh hoạt ộng nợ của công nghiệp của ty trong doanh phạm vi số nghiệp vốn ã góp 3. Tư cách pháp nhân kể từ ngày ược cấp giấy chứng nhận – Có – Có – Có – Có – Không ăng ký doanh nghiệp (CNĐKDN) – Không – ược Không – quyền phát – – ược phát Có quyền 4. Chứng Không ược Không ược phát hành cổ hành cổ quyền phát quyền phát hành bất kỳ khoán phần ể phần hành cổ phần huy ộng

hành cổ phần loại chứng vốn khoán nào

B. Vốn thành lập công ty lOMoAR cPSD| 37054152 18 – Cổ phần Cổ – Tách biệt tài ông sáng lập sản của chủ sở – (CĐSL) phải – Vốn ầu

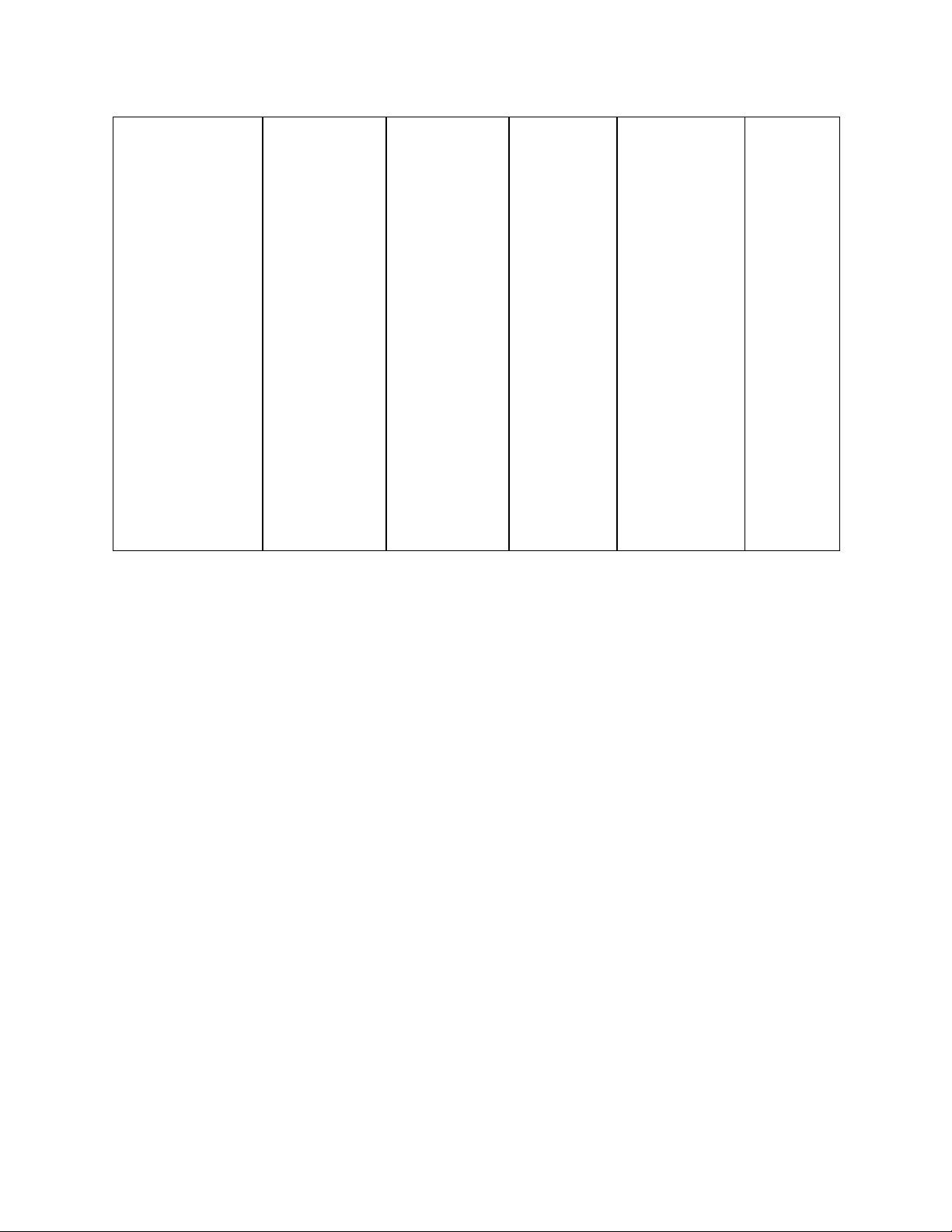

hữu và tài sản Tiền ồng, –

ngoại tệ, vàng, TVHD và cùng nhau ăng tư của chủ công ty– Tách

TVGV phải ký mua ít nhất bất ộng sản, doanh biệt các chi

góp ủ và úng 20% tổng số nghiệp tư 1. Hình thức bản quyền sở tiêu cá nhân,

hạn số vốn cổ phần phổ nhân do hữu công gia ình với các như ã cam thông ược chủ doanh nghiệp, quyền chi tiêu của kết quyền chào nghiệp tự sử dụng ất … Chủ tịch công bán tại thời ăng ký ty, GĐ, TGĐ. iểm ăng ký doanh nghiệp – 90 ngày kể từ ngày ược cấp – 90 ngày kể GCNĐKDN.

từ ngày ược Trong thời hạn cấp Giấy này các thành

2. Thời hạn góp chứng nhận vốn viên có các ăng ký doanh quyền và nghiệp nghĩa vụ

(GCNĐKDN) tương ứng với tỷ lệ góp vốn như ã cam kết lOMoAR cPSD| 37054152 19 – TV chưa – TVHD

góp hoặc chưa không góp ủ

góp ủ số vốn ã và úng hạn

cam kết, công số vốn ã cam ty ăng ký kết

iều chỉnh vốn gây thiệt hại iều lệ, tỷ lệ cho công ty

phần vốn góp phải chịu

của các thành trách nhiệm –

viên bằng số bồi thường Công ty phải thiệt hại. ăng ký iều

– Đăng ký iều vốn ã góp chỉnh vốn iều chỉnh vốn – TVGV trong thời hạn lệ bằng giá trị

iều lệ bằng giá 60 ngày, kể từ không góp ủ – Chủ và úng hạn mệnh giásố

trị số vốn thực ngày cuối

cổ phần ã ược DNTN có 3. Xử lý nếu số vốn ã cam

góp trong thời cùng phải góp thanh toán ủ nghĩa vụ không góp vốn kết thì số

hạn 30 ngày, vốn ủ phần và thay ổi ăng ký úng hạn vốnchưa góp kể từ ngày vốn góp – TV chính xác

ủ ược coi là CDDSL trong tổng số

cuối cùng phải chưa góp vốn khoản nợ của thời hạn 30

góp ủ vốn iều hoặc chưa góp vốn ầu tư TV ó ngày, kể từ lệ ủ số vốn ã ối với công ngày kết thúc cam kết phải ty. Trong thời hạn phải chịu trách trương hợp thanh toán nhiệm tương này, TVGV

ứng với phần có thể bị khai

vón góp ã cam trừ khỏi công

kết ối với các ty theo quyết nghĩa vụ tài ịnh của chính của HĐTV. công ty phát sinh trong thời gian trước ngày công ty ăng ký thay ổi vốn iều lệ và phần vốn góp của thành viên lOMoAR cPSD| 37054152 20 – Chỉ ược quyền rút vốn bằng cách chuyển – Tăng – Có nhượng một

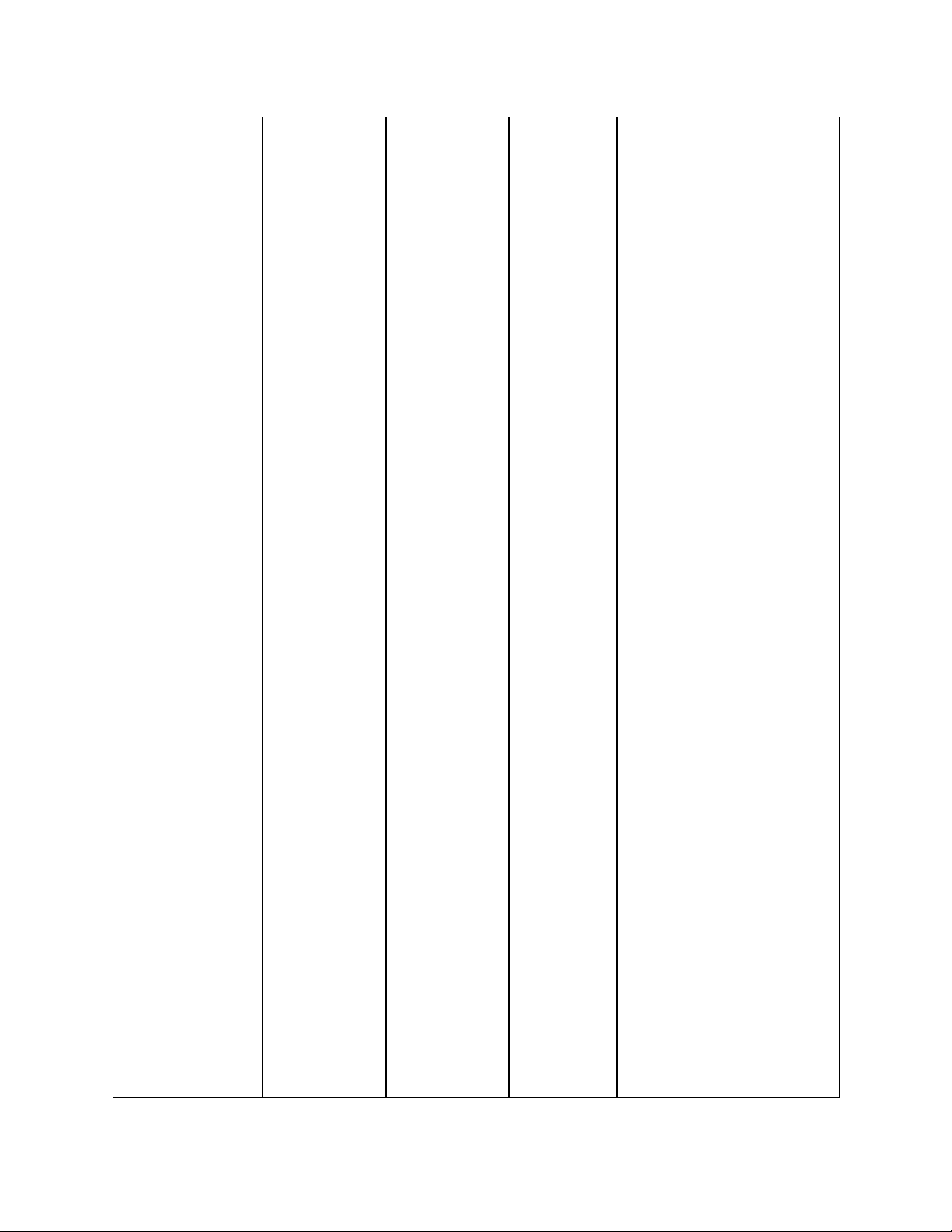

vốn bằng cách quyền tăng phần (dẫn ến tăng /giảm vốn. thay ổi loại số lượng cổ – Trương hình DN) phần ược hợp giảm –

hoặc toàn bộ – Được quyền Đối với quyền chào vốn xuống

vốn iều lệ cho tăng/ giảm TVHD: bán. thấp hơn

tổ chức hoặc vốn và phải Tăng giảm – Giảm vốn ầu tư

cá nhân khác báo cáo bằng vốn bằng vốn bằng cách

(dẫn ến thay văn bản ến cơ cách ã ăng ký 4. Tăng giảm vốn công ty mua lại ổi chủ sở

quan ĐKKD tăng/giảm cổ phần và làm thì chủ hữu).

trong vòng 10 thành viên thủ tục iều doanh –

Được ngày kể từ và phải ược chỉnh trong nghiệp tư quyền tăng ngày hoàn TVGV chấp nhân chỉ vòng 10 ngày, vốn từ chủ sở thành nhận ược giảm kể từ ngày hữu ầu tư vốn sau khi hoàn thành thêm hoặc huy ã ăng ký việc thanh toán ộng vốn góp với cơ mua lại cổ người khác quan phần ĐKKD. (dẫn ến thay ổi hình thức doanh nghiệp) – TVHD – Trong 3 năm

không ược kể từ ngày có quyền Giấy – Chuyển chuyển một CNĐKDN,

ngượng nội bộ phần hoặc CĐSL có – Có 5. Chuyển

hoặc cho bên toàn bộ phần quyền chuyển quyền cho nhượng vốn ngoài nếu

vốn góp của nhượng cổ thuê hoặc thành viên mình tại phần cho người bán không mua hết khác; chỉ DNTN

công ty cho chuyển nhượng

người khác cổ phần phổ nếu không lOMoAR cPSD| 37054152 21 ược sự chấp thông cho

thuận của các người không TVHD còn phải CĐSL nếu lại. ược sự chấp

– TVGV ược thuận của Đại quyền hội ồng cổ ông chuyển nhượng phần vốn góp cho người khác. C. Quản trị nội bộ – ĐHĐCĐ là – Chủ cơ quan quyết DNTN có ịnh cao nhất toàn của công ty cổ quyền phầnĐHĐCĐ quyết ịnh họp thường ối với tất niên 1 lần/ cả hoạt năm, chậm ộng kinh –

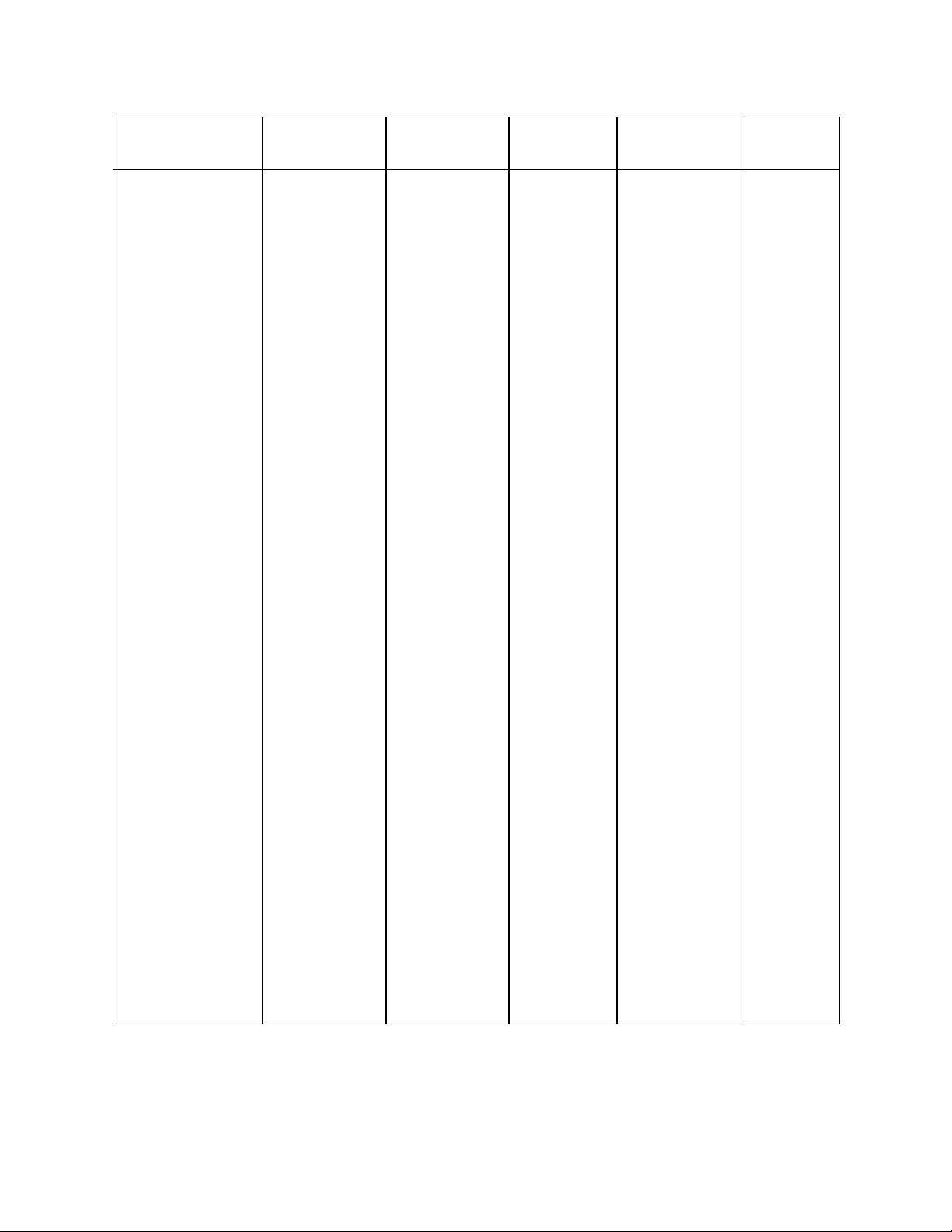

HĐTV nhất 4 tháng kể doanh của có quyền 1. Đại hội – từ ngày kết

HĐTV họp quyết ịnh tất doanh ồng cổ ông thúc năm tài nghiệp –

ít nhất mỗi cả công việc (ĐHCĐ)/ Hội Chủ tịch chínhĐHĐCĐ

công ty hoặc năm một lần – kinh doanh ồng thành viên Hội ồng có thể họp bất Là cơ quan công ty (HĐTV)/ Hội – thường – ồng quản trị thành viên quyết ịnh cao TVHD có quyền yêu HĐQT có (HĐQT) nhất

cầu triệu tập toàn quyền quyết ịnh họp HĐTV những vấn ề không thuộc thẩm quyền của ĐHĐCĐ. Có từ 3 ến 11 thành viên hoặc theo iều lệ lOMoAR cPSD| 37054152 22 – – Lần 1: Họp ĐĐCĐ khi có số lần 1 ít nhất thành viên dự 51% tổng số họp sở phiếu biểu hữu ít nhất quyết (hoặc theo iều lệ),

– Ít nhất 2/3 65% vốn iều 2. Cuộc họp hợp lần 2 ít nhất tổng số thành lệ. lệ 33%, lần 3 viên dự họp – Lần 2: ít nhất 50% không phụ thuộc. vốn iều lệ. – – Họp HĐQT Lần 3: không ít nhất ¾ tổng phụ thuộc số số thành viên, TV lần 2 ít nhất ½ Theo thứ tự Theo thứ tự sau:– Hội sau:– Hội ồng ồng thành quản trị– Ban viên– Ban kiểm soát - 3. Thẩm quyền kiểm soát ( Thành viên triệu tập họp nếu có) – hoặc nhóm Thành viên thành viên giữ hoặc nhóm 10% vốn thành viên giữ 10% vốn lOMoAR cPSD| 37054152 23 – Các quyết ịnh quan trọng của họp

– Với những ĐHĐCĐ cần ít quyết ịnh nhất 65% số – Quyết ịnh quan trọng phiếu biểu – Quyết ịnh quan trọng

phải ược ¾ quyết của cổ

quan trọng ¾ 75% số vốn số TVHD ông dự họp– 4. Thông qua

số thành viên góp thành viên Nghị quyết của nghị quyết họp

dự họp, còn lại dự họp tán chấp nhận HĐQT ược

là ½ hoặc theo thành, còn lại (hoặc theo thông qua nếu iều lệ

là 65% hoặc iều lệ công ược a số theo iều lệ

ty). Các vấn thành viên dự ề khác ít họp tán thành. nhất 2/3 Trường hợp 50/50 thì chủ tịch HĐQT quyết ịnh lOMoAR cPSD| 37054152 24 – Chủ DNTN có thể trực tiếp hoặc thuê người – Có ủ khác quản năng lực hành lý, iều vi hành hoạt dân sự, trình ộng kinh ộ, kinh doanh. nghiệm và Trường không thuộc – Giám ốc họp thuê ối tượng là thành viên người không ược hợp danh khác

quản lý kinh nếu iều lệ làm GĐ doanh không quy quản lý – Đối với DN thì vẫn

– HĐTV hoặc công ty con ịnh khác – phải chịu

Chủ tịch công của công ty có Các thành – Không còn trách nhiệm về

5. Tổng giám ốc ty bổ nhiệm phần vốn góp, viên hợp hạn chế việc (TGĐ)/Giám ốc mọi hoạt hoặc thuê GĐ, CP do Nhà danh có làm GĐ cho ộng kinh (GĐ) nhiệm kỳ nước nắm giữ quyền ại doanh nghiệp doanh – không quá 5 trên 50% vốn diện theo khác Chủ năm thì Giám ốc pháp luật và DNTN là

không ược là tổ chức iều nguyên ơn, vợ hoặc hành hoạt bị ơn hoặc chồng, cha ẻ, ộng kinh người có cha nuôi,.. doanh hằng quyền lợi Của người ngày của nghĩa vụ quản lý công công ty liên quan ty mẹ v trước à người ại diện Trọng Tài hoặc Tòa phần vốn nhà án trong nước tại công các tranh ty ó chấp liên quan ến DN – Chủ DNTN là lOMoAR cPSD| 37054152 25 ại diện theo pháp lOMoARcPSD| 37054152 26 luật của DN – Trường họp công ty cổ phần có dưới 11 cổ ông và các cổ ông là tổ chức sở hữu dưới 50% tổng số cổ phần của công ty thì không bắt buộc phải có Ban kiểm soát. – 3-5 thành viên – Hơn ½ kiểm soát viên

– Chủ sở hữu – Từ 11 thành cư trú tại Việt

6. Ban kiểm soát bổ nhiệm, viên trở lên

(BKS)/ Kiểm soát nhiệm kỳ Nam. – Trưởng phải thành lập ban kiểm soát viên (KSV) không quá 5 Ban kiểm soát phải là kế toán năm viên hoặc kiểm toán viên chuyên nghiệp và phải làm việc chuyên trách tại công ty (hoặc cao hơn do Điều lệ quy ịnh). Đối với công ty niêm yết thì phải có chứng chỉ hành nghề kế toán hoặc kiểm toán

2.4 Thủ tục, hồ sơ thành lập doanh nghiệp kinh doanh dịch vụ logistics

2.4.1 Doanh nghiệp không có vốn nước ngoài lOMoAR cPSD| 37054152 27

Nhà ầu tư trong nước thành lập doanh nghiệp Việt Nam 100% vốn trong nước, ngoài việc

tiến hành thành lập doanh nghiệp theo thủ tục Luật Doanh nghiệp 2014 và Nghị ịnh

78/2015/NĐ-CP, nhà ầu tư phải ược cấp Giấy phép kinh doanh một số dịch vụ của Logistics

tại các cơ quan có thẩm quyền, phụ thuộc vào dịch vụ kinh doanh ví dụ như: Cục hàng

không Việt Nam, Cục hàng hải Việt Nam, … Các bước thành lập doanh nghiệp bao gồm:

Bước 1: Nộp hồ sơ thành lập doanh nghiệp theo mẫu của Sở Kế hoạch và Đầu tư Hồ sơ sẽ gồm: •

Giấy ề nghị ăng ký doanh nghiệp; • Điều lệ công ty; •

Danh sách thành viên hoặc cổ ông công ty (nếu là công ty trách nhiệm hữu hạn hai

thành viên trở lên hoặc công ty cổ phần); Bản sao hợp lệ một trong các giấy tờ chứng thực:

o Giấy CMND, còn hiệu lực hoặc Hộ chiếu còn hiệu lực ối với cá nhân; o Quyết ịnh

thành lập hoặc Giấy chứng nhận ăng ký doanh nghiệp hoặc giấy tờ tương ương khác,

một trong các giấy tờ chứng thực cá nhân (công dân Việt Nam: thẻ căn cước công dân,

chứng minh thư còn hiệu lực và người nước ngoài: hộ chiếu còn hiệu lực) của người

ại diện theo ủy quyền và văn bản ủy quyền tương ứng ối với trường hợp người thành

lập doanh nghiệp là tổ chức; •

Quyết ịnh góp vốn ối với thành viên là tổ chức •

Giấy ủy quyền (Nếu có)

Bước 2: Công bố thông tin ăng ký doanh nghiệp (nội dung Giấy chứng nhận ăng ký doanh

nghiệp và thông tin về ngành, nghề kinh doanh của công ty).

Sau khi ược cấp Giấy chứng nhận ăng ký doanh nghiệp, doanh nghiệp phải thông báo công

khai trên Cổng thông tin quốc gia về ăng ký doanh nghiệp.

Bước 3: Khắc dấu và thông báo mẫu con dấu của doanh nghiệp

2.4.2 Doanh nghiệp có vốn ầu tư nước ngoài

Đối với doanh nghiệp có vốn ầu tư nước ngoài, trước hết nhà ầu tư phải ược cấp Giấy

chứng nhận ầu tư vào Việt Nam (nếu ầu tư theo hình thức góp vốn, mua cổ phần, phần vốn

góp của tổ chức kinh tế, nhà ầu tư không cần tiến hành thủ tục Hải quan).

Để ược phép ầu tư thành lập doanh nghiệp, nhà ầu tư phải xem xét: •

Nếu nhà ầu tư thuộc quốc gia, lãnh thổ nằm trong Điều ước quốc tế Việt Nam là thành

viên và có cam kết mở cửa thị trường, nhà ầu tư phải tham khảo Biểu cam kết của

Việt Nam trong Điều ước ó. Bởi trong cam kết sẽ thể hiện những hạn chế và yêu cầu

khi tiến hành hiện diện thương mại tại ối hoạt ộng ngành nghề vận tải và các ngành

nghề phụ trợ kèm theo (như dịch vụ thông quan, xếp dỡ container). Ví dụ, ối với dịch

vụ vận tải biển, nhà ầu tư ược thành lập các công ty vận hành ội tàu treo cờ Việt Nam lOMoAR cPSD| 37054152 28

hoặc góp vốn, mua cổ phần, phần vốn góp trong doanh nghiệp, trong ó tỷ lệ vốn góp

của nhà ầu tư nước ngoài không quá 49%. Tổng số thuyền viên nước ngoài làm việc

trên các tàu treo cờ quốc tịch Việt Nam (hoặc ược ăng ký ở Việt Nam) thuộc sở hữu

của các công ty Hải quan tại Việt Nam không quá 1/3 ịnh biên của tàu. Thuyền trưởng

hoặc thuyền phó thứ nhất phải là công dân Việt Nam (mục a khoản 3 Điều 4 Nghị ịnh 163/2017/NĐ-CP). •

Trong trường hợp nhà ầu tư không thuộc trường hợp trên, ể ược phép ầu tư nhà ầu tư

phải xin ý kiến của Bộ Kế hoạch và Đầu tư. Thủ tục như sau:

Bước 1: Các nhà ầu tư liệt kê thông tin của dự án trên Cổng thông tin ầu tư quốc gia. Trong

thời hạn 15 ngày kể từ ngày niêm yết trực tuyến, nhà ầu tư nộp hồ sơ cho cơ quan ăng ký ầu tư.

Hồ sơ cấp giấy chứng nhận ầu tư bao gồm: •

Văn bản ề nghị thực hiện dự án ầu tư; •

Bản sao chứng minh nhân dân, thẻ căn cước hoặc hộ chiếu ối với nhà ầu tư là cá nhân;

bản sao Giấy chứng nhận thành lập hoặc tài liệu tương ương khác xác nhận tư cách

pháp lý ối với nhà ầu tư là tổ chức; •

Đề xuất dự án ầu tư bao gồm các nội dung: nhà ầu tư thực hiện dự án, mục tiêu ầu tư,

quy mô ầu tư, vốn ầu tư và phương án huy ộng vốn, ịa iểm, thời hạn, tiến ộ ầu tư, nhu

cầu về lao ộng, ề xuất hưởng ưu ãi ầu tư, ánh giá tác ộng, hiệu quả kinh tế – xã hội của dự án; •

Bản sao một trong các tài liệu sau: báo cáo tài chính 02 năm gần nhất của nhà ầu tư;

cam kết hỗ trợ tài chính của công ty mẹ; cam kết hỗ trợ tài chính của tổ chức tài chính;

bảo lãnh về năng lực tài chính của nhà ầu tư; tài liệu thuyết minh năng lực tài chính của nhà ầu tư; •

Đề xuất nhu cầu sử dụng ất; trường hợp dự án không ề nghị Nhà nước giao ất, cho

thuê ất, cho phép chuyển mục ích sử dụng ất thì nộp bản sao thỏa thuận thuê ịa iểm

hoặc tài liệu khác xác nhận nhà ầu tư có quyền sử dụng ịa iểm ể thực hiện dự án ầu tư; •

Giải trình về sử dụng công nghệ ối với dự án ược yêu cầu. •

Hợp ồng BCC ối với dự án ầu tư theo hình thức hợp ồng BCC.

Bước 2: Sau khi nhận ược hồ sơ, cơ quan ăng ký ầu tư sẽ cung cấp cho nhà ầu tư một tài

khoản truy cập vào Cổng thông tin quốc gia về ầu tư nước ngoài ể giám sát quá trình tiến hành. lOMoARcPSD| 37054152 29

Bước 3: Cơ quan ăng ký ầu tư sẽ sử dụng Cổng thông tin quốc gia về ầu tư nước ngoài ể

tiếp nhận, tiến hành, trả lời kết quả của hồ sơ, cập nhật tiến trình tiến hành và cấp mã của dự án.

Sau 35 ngày kể từ ngày nhận hồ sơ ầu tư, nhà ầu tư ược cấp giấy chứng nhận ầu tư, nhà ầu

tư tiến hành thủ tục thành lập doanh nghiệp tương tự như ã ề cập trên.

Giống như với doanh nghiệp 100% vốn nội ịa, doanh nghiệp có vốn ầu tư nước ngoài phải

tiến hành xin Giấy phép kinh doanh ối với một số ngành nghề thuộc dịch vụ Logistics. Tuy

nhiên, iều kiện áp dụng doanh nghiệp vốn trong nước và doanh nghiệp có vốn ầu tư nước

ngoài sẽ khác nhau trong từng lĩnh vực.

Lưu ý: Đối với các dịch vụ Logistics mà Việt Nam ã cam kết mở cửa thị trường sẽ không

òi hỏi phải ược cấp Giấy phép kinh doanh như vận tải hàng hóa thuộc dịch vụ vận tải biển,

dịch vụ kho bãi container thuộc dịch vụ hỗ trợ vận tải biển,… lOMoARcPSD| 37054152 30

CHƯƠNG 3: PHÁP LUẬT VỀ HỢP ĐỒNG DỊCH VỤ LOGISTICS

3.1 Khái niệm, phân loại Hợp ồng 3.1.1 Hợp ồng Khái niệm:

Hợp ồng: Bộ luật dân sự 2015 chỉ ưa ra khái niệm hợp ồng chung mà không nói riêng là

hợp ồng dân sự như Bộ luật Dân sự 2005. Các hợp ồng hiện nay như hợp ồng dân sự, hợp

ồng thương mai, hợp ồng xây dựng,… thì cũng ều liên quan ến pháp luật dân sự. Vì vậy,

Bộ luật Dân sự 2015 quy ịnh chung là hợp ồng. Theo Điều 385 BLDS năm 2015: “Hợp

ồng là sự thỏa thuận giữa các bên về việc xác lập, thay ổi hoặc chấm dứt quyền và nghĩa

vụ dân sự”. Theo ó, hợp ồng ược hiểu là những thỏa thuận giữa các bên nhằm ạt ược mục

ích các bên hướng tới, áp ứng nhu cầu sinh hoạt, tiêu dùng. Hợp ồng là cơ sở xác ịnh các

quyền và nghĩa vụ dân sự sẽ ược xác lập, thay ổi hay chấm dứt.

Hợp ồng thương mại: Luật thương mại 2005 không có khái niệm các loại hợp ồng thương

mại, nhưng có thể hiểu Hợp ồng thương mại là hình thức pháp lý của hành vi thương mại,

là sự thỏa thuận giữa các chủ thể kinh doanh với nhau nhằm xác lập, thay ổi, chấm dứt

quyền và nghĩa vụ của các bên trong việc thực hiện hoạt ộng thương mại.

Hợp ồng thương mại có một số ặc iểm sau: Thứ nhất, về chủ thể của Hợp ồng thương mại.

Hợp ồng thương mại ược kí kết giữa các bên là thương nhân, hoặc có một bên là thương

nhân. Đây là một iểm ặc trưng của Hợp ồng thương mại so với các loại Hợp ồng dân sự.

Theo Khoản 1 Điều 6 Luật thương mại 2005 thì thương nhân bao gồm tổ chức kinh tế ược

thành lập hợp pháp, cá nhân hoạt ộng thương mại một cách ộc lập, thường xuyên và có ăng

ký kinh doanh. Ngoài ra, chủ thể của hợp ồng thương mại còn có thể là các cá nhân, tổ

chức khác có hoạt ộng liên quan ến thương mại (Điều 2 Luật thương mại 2005). Thứ hai,

về hình thức của hợp ồng thương mại. Điều 24 Luật thương mại 2005 quy ịnh: Hợp ồng

mua bán hàng hóa ược thể hiện bằng lời nói, bằng văn bản hoặc xác lập bằng hành vi cụ

thể. Đối với các loại hợp ồng mua bán hàng hóa mà pháp luật quy ịnh phải ược lập thành

văn bản thì phải tuân theo các quy ịnh ó. Luật thương mại 2005 cũng cho phép thay thế

hình thức văn bản bằng hình thức khác có giá trị pháp lý tương ương, bao gồm iện báo,

telex, fax, thông iệp dữ liệu iện tử và các hình thức khác theo quy ịnh của pháp luật. Luật

Thương mại năm 2005 quy ịnh: Cung ứng dịch vụ là hoạt ộng thương mại, theo ó bên cung

ứng dịch vụ có nghĩa vụ thực hiện dịch vụ cho một bên khác và nhận thanh toán, bên sử

dụng dịch vụ có nghĩa vụ thanh toán cho bên cung ứng dịch vụ và sử dụng dịch vụ theo

thỏa thuận. Như vậy, hợp ồng dịch vụ thể hiện tính thương mại rõ ràng. Cung ứng dịch vụ

là hoạt ộng nhằm mục ích sinh lời, bên cung ứng thực hiện việc cung ứng ể thu lợi nhuận

và bên còn lại trả tiền. Phân loại hợp ồng:

Theo quy ịnh tại Điều 420 - Bộ luật Dân sự 2015, Hợp ồng gồm có 6 loại hợp ồng chủ

yếu, hay gặp trong thực tế bao gồm: lOMoAR cPSD| 37054152 31 -

Hợp ồng song vụ là hợp ồng mà mỗi bên ều có nghĩa vụ ối với nhau; -

Hợp ồng ơn vụ là hợp ồng mà chỉ một bên có nghĩa vụ; -

Hợp ồng chính là hợp ồng mà hiệu lực không phụ thuộc vào hợp ồng phụ; -

Hợp ồng phụ là hợp ồng mà hiệu lực phụ thuộc vào hợp ồng chính; -

Hợp ồng vì lợi ích của người thứ ba là hợp ồng mà các bên giao kết hợp ồng ều phải

thực hiện nghĩa vụ và người thứ ba ược hưởng lợi ích từ việc thực hiện nghĩa vụ ó; -

Hợp ồng có iều kiện là hợp ồng mà việc thực hiện phụ thuộc vào việc phát sinh, thay

ổi hoặc chấm dứt một sự kiện nhất ịnh.

Mỗi loại hợp ồng có những ặc trưng cơ bản, riêng biệt khác nhau. Từ ó, pháp luật phân

chia theo các nhóm hợp ồng.

Hợp ồng song vụ: Hợp ồng song vụ là hợp ồng mà các bên chủ thể ều có nghĩa vụ phải

hoàn thành. Trong nội dung hợp ồng, mỗi bên chủ thể vừa là người có quyền vừa là người

có nghĩa vụ. Quyền lợi của bên Hải quan là nghĩa vụ của bên kia và ngược lại. Vì vậy, trên

thực tế, khi ghi nhận các iều khoản trong hợp ồng thường ghi quyền, nghĩa vụ của một bên

hoặc nghĩa vụ của hai bên. Nếu hình thức của hợp ồng khi giao kết là văn bản, hợp ồng

phải lập thành nhiều bản ể mỗi bên giữ một bản và nếu có chủ thể liên quan thì bên liên

quan cũng giữ một bản hợp ồng. Ví dụ: Hợp ồng thuê quyền sử dụng ất thì bên thuê có

nghĩa vụ trả tiền thuê úng kì hạn và bên cho thuê có nghĩa vụ giao ất ể bên thuê sử dụng

trong khoảng thời gian thuê ó. Đối với hợp ồng thuê quyền sử dụng ất thì phải lập thành

văn bản và có công chứng, chứng thực.

Hợp ồng ơn vụ: Hợp ồng ơn vụ là hợp ồng mà chỉ một bên có nghĩa vụ phải hoàn thành ể

bảo ảm quyền lợi cho bên còn lại. Bên còn lại không phải thực hiện nghĩa vụ nào cả. Việc

xác ịnh quyền, nghĩa vụ giữa các chủ thể ược bắt ầu từ thời iểm hợp ồng dân sự có hiệu

lực. Vì vậy, có những hợp ồng các bên ều có nghĩa vụ ối với nhau nhưng do thời iểm phát

sinh hiệu lực hợp ồng là khi một bên ã hoàn thành nghĩa vụ của mình nên hợp ồng ó vẫn

ược coi là hợp ồng ơn vụ. Nếu hình thức của hợp ồng ược giao kết là văn bản thì các bên

chỉ cần lập một bản hợp ồng giao cho bên có quyền lợi giữ. Ví dụ: Hợp ồng vay tài sản mà

các bên xác ịnh sau khi bên cho vay ưa ủ tiền vay cho bên vay thì hợp ồng vay tài sản phát

sinh hiệu lực. Khi ó, chỉ bên vay có nghĩa vụ trả tiền vay.

Như vậy, khi xác ịnh một hợp ồng là ơn vụ hay song vụ phải dựa vào quyền và nghĩa vụ

của các bên kể từ thời iểm có hiệu lực của hợp ồng (chính là thời iểm phát sinh quan hệ

nghĩa vụ giữa các bên). Vì vậy, có thể cùng loại hợp ồng nhưng ở trường hợp Hải quan là

hợp ồng song vụ, ở trường hợp khác lại là hợp ồng ơn vụ. Chẳng hạn, hợp ồng cho vay ược

thỏa thuận là có hiệu lực từ thời iểm các bên cùng ký vào văn bản hợp ồng thì hợp ồng vay

Hải quan là hợp ồng song vụ vì từ thời iểm ó ã phát sinh một quan hệ nghĩa vụ và trong ó

cả bên cho vay và bên vay ều có nghĩa vụ (bên cho vay có nghĩa vụ giải ngân, bên vay có

nghĩa vụ trả nợ). Nếu hợp ồng cho vay ược thỏa thuận là chỉ có hiệu lực khi bên cho vay ã

chuyển tài sản vay cho bên vay thì hợp ồng vay Hải quan là hợp ồng ơn vụ vì vào thời iểm

hợp ồng có hiệu lực, bên cho vay không còn nghĩa vụ. - Hợp ồng chính: Là hợp ồng mà lOMoAR cPSD| 37054152 32

hiệu lực không phụ thuộc vào hợp ồng kia. Theo ó, hợp ồng chính khi tuân thủ ầy ủ các iều

kiện mà pháp luật quy ịnh thì ương nhiên có hiệu lực và có hiệu lực bắt buộc thực hiện ối

với các bên kể từ thời iểm giao kết. Hợp ồng tồn tại ộc lập không lệ thuộc vào hợp ồng nào

khác. Ví dụ: Hợp ồng thuê nhà thường kèm với hợp ồng ặt cọc tiền ể ảm bảo bên thuê sẽ

thuê hết khoảng thời gian thỏa thuận. Nếu bên thuê vi phạm hợp ồng thì tiền cọc sẽ thuộc

về bên cho thuê. Khi ó, hợp ồng thuê nhà ơn giản là hợp ồng chính. -

Hợp ồng phụ: Là hợp ồng mà hiệu lực phụ thuộc vào họp ồng chính. Đầu tiên, hợp

ồng phụ vẫn phải áp ứng ầy ủ các iều kiện luật ịnh về chủ thể, nội dung, hình thức,…Thêm

vào ó, tùy thuộc vào hợp ồng chính là có hiệu lực pháp luật thì hợp ồng phụ có hiệu lực.

Hoặc hợp ồng chính không có hiệu lực thì hợp ồng phụ cũng bị coi là không có hiệu lực

pháp lực. Hợp ồng phụ có chức năng dự bị, hỗ trợ hay bảo ảm cho việc thực hiện hợp ồng

chính. Hợp ồng phụ sẽ ược thực hiện nếu hợp ồng chính không ược thực hiện hoặc chỉ thực

hiện ược một phần khi ến hạn. Tuy nhiên, cũng có một số trường hợp ặc biệt hợp ồng phụ

vẫn có hiệu lực không phụ thuộc vào hiệu lực của hợp ồng chính. Ví dụ như hợp ồng vay

tài sản kèm với hợp ồng thế chấp tài sản ể ảm bảo việc trả tài sản vay úng hạn. Thì hợp ồng

thế chấp tài sản là hợp ồng phụ. Trong trường hợp hợp ồng cho vay ó vô hiệu nhưng bên

cho vay ã ưa tài sản thế chấp cho bên vay rồi thì bên vay vẫn phải trả tài sản vay. Nếu

không thực hiện nghĩa vụ thì hợp ồng thế chấp vẫn có hiệu lực và tài sản thế chấp thuộc

quyền sở hữu của bên cho vay.

Như vậy, hợp ồng phụ có chức năng hỗ trợ, bảo ảm cho việc thực hiện hợp ồng chính, hợp

ồng phụ ược thực hiện khi hợp ồng chính không ược thực hiện hoặc chỉ ược thực hiện một

phần khi ến hạn. Cũng vì vậy, nếu hợp ồng chính vô hiệu thì hợp ồng phụ cũng vô hiệu,

trừ trường hợp hợp ồng chính vô hiệu nhưng ã ược thực hiện toàn bộ hoặc một phần. Chẳng

hạn, giữa hợp ồng vay tài sản với hợp ồng thế chấp tài sản ể bảo ảm thực hiện hợp ồng vay

thì hợp ồng vay tài sản là hợp ồng chính, hợp ồng thế chấp tài sản là hợp ồng phụ. Trong

trường hợp hợp ồng vay vô hiệu và chưa ược thực hiện thì hợp ồng thế chấp cũng bị vô

hiệu. Nếu hợp ồng vay vô hiệu nhưng bên cho vay ã chuyển tài sản cho bên vay thì hợp

ồng thế chấp vẫn có hiệu lực pháp luật và bên thế chấp phải bảo ảm việc trả lại tài sản vay mà bên vay ã nhận. -

Hợp ồng vì lợi ích của người thứ ba: là hợp ồng mà các bên giao kết hợp ồng ều

phải thực hiện nghĩa vụ và người thứ ba ược hưởng lợi ích từ việc thực hiện nghĩa vụ ó.

Đây là loại hợp ồng có sự xuất hiện của bên thứ ba nhưng bên thứ ba không có bất kì nghĩa

vụ nào với hai bên hợp ồng cả. Các bên giao kết hợp ồng ều phải thực hiện nghĩa vụ và

người thứ ba là người ược hưởng lợi từ việc thực hiện nghĩa vụ ó. Nếu ngươi thứ ba từ chối

lợi ích của mình trước khi bên có nghĩa vụ thực hiện nghĩa vụ ó thì bên có nghĩa vụ không

phải thực hiện nghĩa vụ nhưng phải thông báo cho bên có quyền và hợp ồng bị hủy bỏ. Còn

nếu khi bên có nghĩa vụ ã thực hiện nghĩa vụ mà người thứ ba mới từ chối lợi ích thì bên

có nghĩa vụ ược coi là hoàn thành hợp ồng. Bên có quyền phải thực hiện thỏa thuận với

bên có nghĩa vụ. Và nếu có thiệt hại xảy ra khi thực hiện nghĩa vụ với người thứ ba thì bên

có quyền phải bồi thường thiệt hại ó. Ví dụ: Hợp ồng gia công bức tượng thạch và yêu cầu lOMoAR cPSD| 37054152 33

bên gia công giao ến cho một người khác thì bên ặt gia công sẽ thánh toán chi phí hợp ồng.

Nếu bên thứ ba biết về hợp ồng gia công và từ chối trước khi hoàn thành bức tượng thì coi

như bị hủy hợp ồng nhưng bên ặt gia công phải bồi thường thiệt hại toàn bộ khoảng thời

gian và công sức gia công ó. Nếu gia công hoàn tất bức tượng thì dù người thứ ba không

nhận thì vẫn ược coi là hoàn thành hợp ồng và bên ặt gia công phải thanh toán chi phí theo thỏa thuận. -

Hợp ồng có iều kiện: là hợp ồng mà việc thực hiện phụ thuộc vào việc phát sinh,

thay ổi hoặc chấm dứt một sự kiện nhất ịnh. Theo ó, các bên thỏa thuận việc có thực hiện

hợp ồng hay không sẽ phụ thuộc vào một sự kiện thực tế có phát sinh, thay ổi hay chấm

dứt không. Điều kiện thực hiện hợp ồng ược hiểu là các sự kiện mang tính khách quan,

xuất hiện trong tương lại sau khi ã giao kết hợp ồng, sự kiện Hải quan phải phù hợp với

quy ịnh pháp luật. Nếu iều kiện là một công việc thì công việc ó phải thực hiện ược. Ví dụ:

Hợp ồng hợp tác ầu tư mà các bên có thỏa thuận nếu ến tháng sau mà giá bất ộng sản giảm

từ 30% trở lên thì sẽ hợp tác ầu tư vào ngành bất ộng sản. Thì sự kiện giá bất ộng sản tăng

giảm sẽ dẫn ến việc hợp ồng hợp tác ầu tư ược thực hiện hoặc không.

3.1.2 Hợp ồng dịch vụ logistics Khái niệm

Do không có cách hiểu thống nhất về thuật ngữ Logistics và dịch vụ logistics nên có nhiều

cách hiểu khác nhau về hợp ồng dịch vụ logistics. Dưới ây là một số quan iểm:

Thứ nhất: Hợp ồng dịch vụ logistics là sự thỏa thuận, theo ó 1 bên (bên làm dịch vụ) có