Bài giảng Chương 03: Thuê tài sản theo IFRS 16 môn Kế toán | Học viện Ngân hàng

Đối với bên thuê: Chuẩn mực mới loại bỏ việc phân loại hợp đồng thuê là hợp đồng thuê hoạt động hoặc thuê tài chính. Tài liệu được sưu tầm gồm 40 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế toán (7340301) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 03 THUÊ TÀI SẢN (IFRS 16) CHƯƠNG 03 MỤC ĐÍCH

IFRS 16 thiết lập các nguyên tắc ghi nhận, đo lường, lập và trình bày các giao dịch thuê với mục

đảm bảo rằng các bên cung cấp các thông tin liên quan để trình bày trung thực các giao dịch n CHƯƠNG 03 IFRS16 – Thuê tài sản.

IFRS 16 tạo ra một sự thay đổi đáng kể trong việc xử lý kế toán c

nghiệp vụ thuê hoạt động, thuê tài chính và các giao dịch phứ

khác như bán và thuê lại, v.v…

Mục tiêu của IFRS 16 là báo cáo thông tin thể hiện trung thực c

giao dịch cho thuê và cung cấp cơ sở cho người sử dụng BCTC

đánh giá số tiền, thời gian và sự không chắc chắn của dòng

phát sinh từ hợp đồng thuê. Để đáp ứng mục tiêu đó, bên t

ghi nhận tài sản và nợ phải trả phát sinh từ hợp đồng thuê. IFRS16 – Thuê tài sản. 1. Bên đi thuê 2. Bên cho thuê CHƯƠNG 03 IFRS16 – Thuê tài sản. 1. Bên đi thuê

Đối với bên thuê: Chuẩn mực mới loại bỏ việc

phân loại hợp đồng thuê là hợp đồng thuê hoạt

động hoặc thuê tài chính.

Thay vào đó, hầu hết tất cả các hợp đồng thuê

đều được vốn hóa bằng cách ghi nhận trách

nhiệm cho thuê và quyền sử dụng tài sản trên

Bảng cân đối kế toán - kèm theo khấu hao tài

sản và lãi suất tài chính đối với các khoản nợ thuê. CHƯƠNG 03 IFRS16 – Thuê tài sản. 2. Bên cho thuê

Đối với bên cho thuê: Chuẩn mực yêu cầu bên cho thuê phải phân lo

mỗi hợp đồng thuê là cho thuê hoạt động hay cho thuê tài chính.

Khi bắt đầu thuê, bên cho thuê sẽ ghi nhận tài sản nắm giữ theo hợ

đồng thuê tài chính như là một khoản phải thu với số tiền bằng với

khoản đầu tư ròng trong hợp đồng thuê, và ghi nhận thu nhập tài chín

trong thời hạn thuê của hợp đồng thuê tài chính, dựa trên mô hình

ánh tỷ suất sinh lợi cố định theo kỳ trên khoản đầu tư ròng đó. Đố

hoạt động cho thuê, bên cho thuê ghi lại khoản thanh toán cho thu

dưới dạng thu nhập theo phương pháp đường thẳng. IFRS16 – Thuê tài sản. 1. Bên đi thuê

1.1 Xác định hợp đồng thuê

1.2 Kế toán hợp đồng thuê CHƯƠNG 03 KHÁI NIỆM

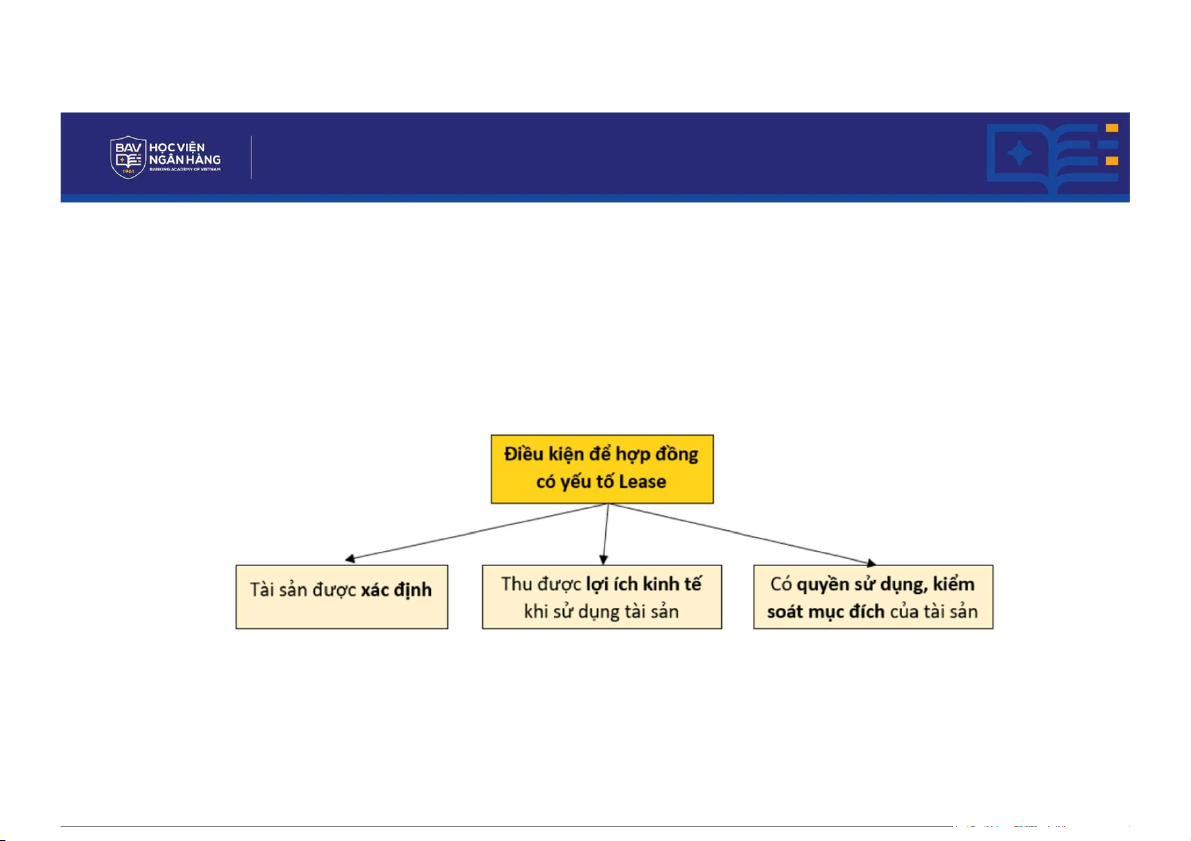

Xác định hợp đồng thuê IFRS 16

một hợp đồng, hoặc một phần của hợp đồng, bao gồm việc trao đổi các khoản thanh toán lấy qu

soát việc sử dụng một tài sản xác định trong một khoảng thời gian. VAS 6/IAS 17

sự thoả thuận giữa bên cho thuê và bên thuê về việc bên cho thuê chuyển quyền sử dụng tài

thuê trong một khoảng thời gian nhất định để được nhận tiền cho thuê một lần hoặc nhiều lần. CHƯƠNG 03 KHÁI NIỆM

Xác định hợp đồng thuê IFRS 16

một hợp đồng, hoặc một phần của hợp đồng, bao gồm việc trao đổi các khoản thanh toán lấy qu

soát việc sử dụng một tài sản xác định trong một khoảng thời gian.

Cần đánh giá liệu rằng, trong suốt thời gian sử dụng, bên đi thuê có các quyền sau hay không:

- quyền kiểm soát việc thụ hưởng các lợi ích kinh tế từ sử dụng tài sản xác định, và

- quyền quyết định việc sử dụng tài sản xác định. CHƯƠNG 03 KHÁI NIỆM

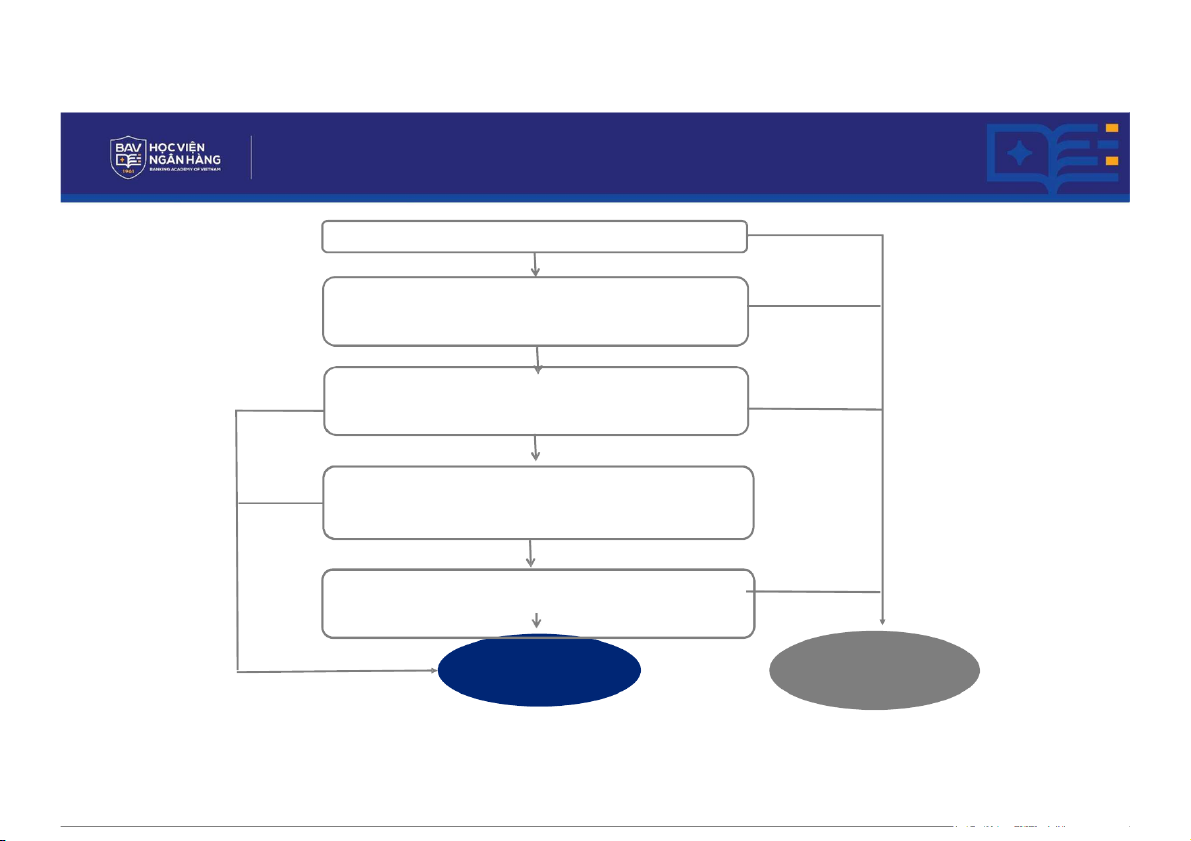

Xác định hợp đồng thuê

Quyết định cách thức và mục đích sử dụng tài sản Quyền vận hành tài sản Thiết kế tài

Đánh giá hợp đồng là hoặc có bao gồm CHƯƠNG 03 thuê tài sản Không

Có tồn tại một tài sản xác định không? Có

Bên đi thuê có quyền thụ hưởng phần lớn các lợi Không

ích kinh tế từ việc sử dụng tài sản trong thời gian sử dụng không? Có

Bên cho thuê, bên đi thuê hoặc không bên nào Bên đi thuê

có quyền quyết định cách thức và mục đích Bên cho

sử dụng tài sản trong suốt quá trình sử dụng? thuê Không bên nào mà được xác định trước Có

Bên đi thuê có quyền vận hành tài sản trong

suốt thời kỳ mà bên cho thuê không có quyền

thay đổi hướng dẫn vận hành không? Không

Bên đi thuê có thiết kế tài sản theo hướng xác Không

định trước cách thức và mục đích sử dụng tài sản? Có Hợp đồng bao Hợp đồng gồm thuê không bao gồm tài sản thuê tài sản4 4 CHƯƠNG 03 KHÁI NIỆM

Xác định hợp đồng thuê – ví dụ 1

Công ty ABC đã ký một hợp đồng hai năm với công ty XYZ để sử dụng một trong những chiếc

của họ khi phát sinh nhu cầu. Xe được sử dụng phải là xe 16 chỗ, công ty XYZ có thể sử dụng bất kỳ

chỗ nào của họ khi được yêu cầu. Những chiếc xe này được giữ tại cơ sở của XYZ và chỉ được cu ABC khi có yêu cầu. CHƯƠNG 03 KHÁI NIỆM

Xác định hợp đồng thuê – ví dụ 2

Công ty ABC ký thỏa thuận với công ty XYZ để thuê 10 chiếc ô tô chở hàng trong vòng 2 năm

này được 2 bên xác định cụ thể (chủng loại xe, đời xe, biển số). Trong thời gian thuê, A có quyền

chiếc xe để vận chuyển hàng hóa theo nhu cầu của công ty, ngoại trừ các chất gây cháy nổ đư

trước trong hợp đồng. Công ty B chỉ được thay thế các ô tô đã chỉ định trong hợp đồng để sửa bảo trì. CHƯƠNG 03 KHÁI NIỆM

Xác định hợp đồng thuê – ví dụ 3

Một công ty ký hợp đồng với chủ tàu thuê một con tàu để chở hàng từ Rotterdam tới Sydney. Số

của công ty chiếm trọn công suất của con tàu. Chủ tàu chỉ có một con tàu duy nhất đáp ứng

điều khoản của hợp đồng và là bên lựa chọn cách thức thực hiện chuyến đi (lộ trình, tốc độ, điểm etc.). CHƯƠNG 03

Các trường hợp miễn ghi nhận là hợp đồng thuê:

- Thời hạn thuê dưới 12 tháng (hợp đồng thuê ngắn hạn)

- Tài sản cơ sở có giá trị thấp (như máy tính cá nhân, điện thoại hoặc các đồ đạc văn phòng

Chỉ thực hiện phân bổ, ghi nhận chi phí thuê vào chi phí hàng kỳ.

CHƯƠNG 03 Kế toán hợp đồng thuê – Ghi nhận ban đầu 12

CHƯƠNG 03 Kế toán hợp đồng thuê Lãi suất chiết khấu: - Lãi suất ngầm định

- Lãi suất biên đi vay (lãi suất tương đương đi vay) nếu

không xác định được lãi suất ngầm định 12

CHƯƠNG 03 Kế toán tài sản quyền sử dụng Sau ghi nhận ban đầu: - Mô hình giá gốc - Mô hình giá trị khác 12

CHƯƠNG 03 Kế toán tài sản quyền sử dụng

Khấu hao tài sản quyền sử dụng

-Chuyển giao quyền sở hữu tài sản cơ sở sang bên

thuê: khấu hao tài sản quyền sử dụng từ ngày tài

sản thuê sẵn sàng sử dụng đến khi kết thúc thời

gian sử dụng hữu ích của tài sản cơ sở

-Nếu không: khấu hao tài sản quyền sử dụng từ

ngày tài sản thuê sẵn sàng sử dụng đến ngày sớm

hơn giữa thời điểm kết thúc thời gian sử dụng hữu

ích của tài sản cơ sở hoặc khi kết thúc thời hạn thuê 12 CHƯƠNG 03 KẾ TOÁN BÊN ĐI THUÊ

Vào ngày 1/1/20X6, Muji Co ký hợp đồng thuê một thiết bị với thời hạn 4 năm.

Hợp đồng thỏa mãn định nghĩa hợp đồng thuê tài sản theo IFRS16. Muji thanh toán $600.000 và

đầu hợp đồng 1/1/20X6 và 3 lần thanh toán mỗi lần $600.000 vào ngày 1/1 các năm tiếp theo.

Chi phí liên quan trực tiếp phát sinh vào ngày 1/1/20X6 là $20.000.

Khoản ưu đãi được hưởng bên đi thuê được hưởng là $5.000

Tỷ lệ lãi suất ngầm định là 8%/năm. Xác định:

Nợ thuê phải trả vào ngày 1/1/20X6?

Tài sản quyền sử dụng ghi nhận ngày 1/1/20X6?

Tài liệu liên quan:

-

chương 5-8 Kế toán công Học viện Ngân hàng

16 8 -

Đúng sai nguyên lí kế toán có giải thích

23 12 -

Bài giảng về toán học lớp 3- toán tiểu học

30 15 -

Bài tập lớn Kế toán ngân hàng: Nợ phải trả tài chính và IFRS môn Kế toán | Học viện Ngân hàng

60 30 -

Bài tập nhóm: Lập kế hoạch phát triển nghề Chuyên viên phân tích tài chính môn Kế toán | Học viện Ngân hàng

58 29