Bài giảng Chương 1: Tổng quan thanh toán điện tử | Thanh toán điện tử

Bài giảng Chương 1: Tổng quan thanh toán điện tử | Thanh toán điện tử. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Thanh toán điện tử 13 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

Chương 1

Tổng quan thanh toán điện tử

Giảng viên: ThS. Nguyễn Thùy Linh Nội dung

1. Một số khái niệm và các yếu tố cấu thành của thanh toán diện tử

2. Sự khác biệt của thanh toán diện tử và thanh toán trực tuyên

3. Lợi ích và hạn chế của thanh toán diện tử

4. Phân loại các hình thức thanh toán diện tử

5. Các xu hướng mới nổi trong thanh toán điện tử

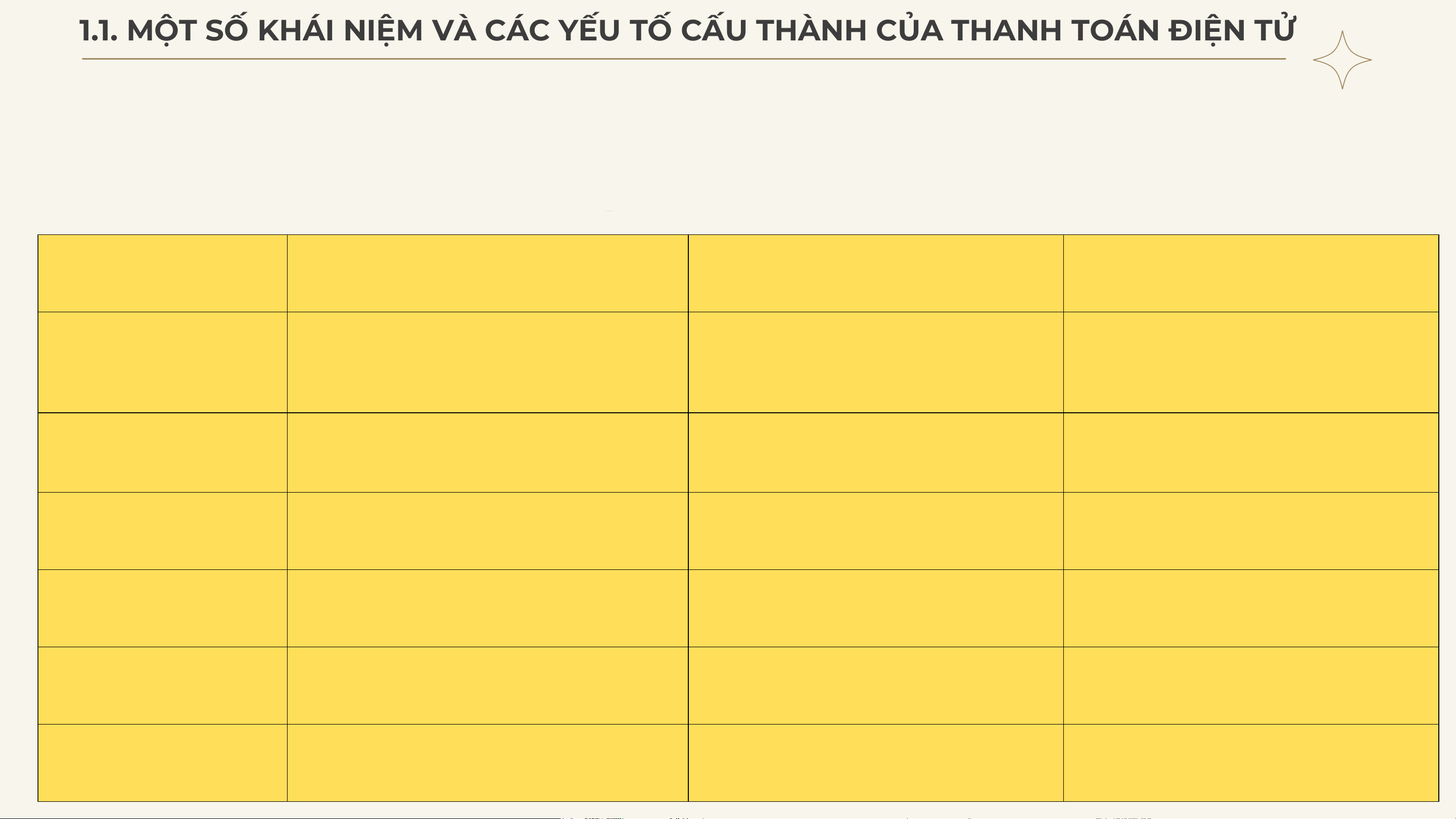

1.1. MỘT SỐ KHÁI NIỆM VÀ CÁC YẾU TỐ CẤU THÀNH CỦA THANH TOÁN ĐIỆN TỬ

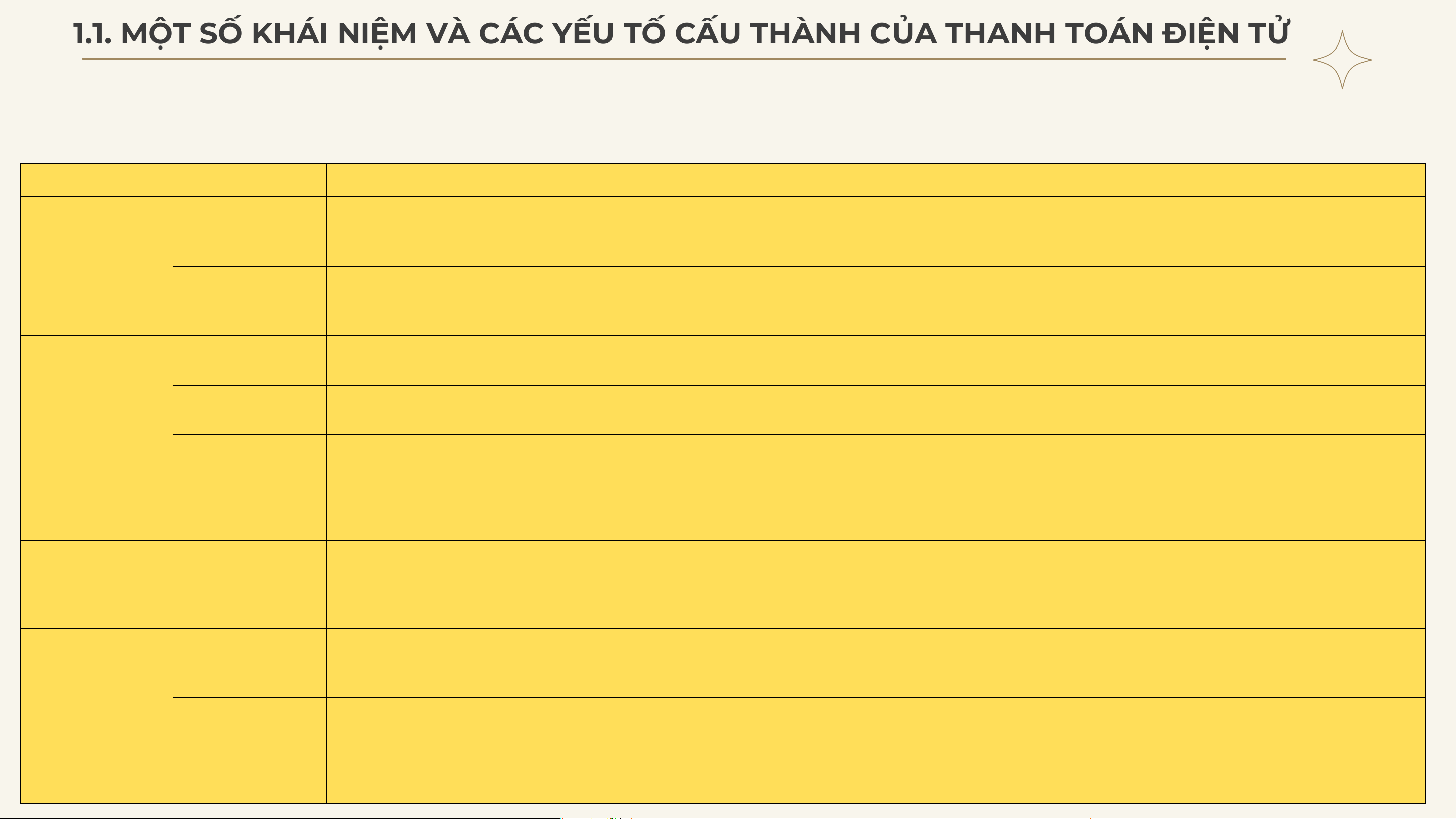

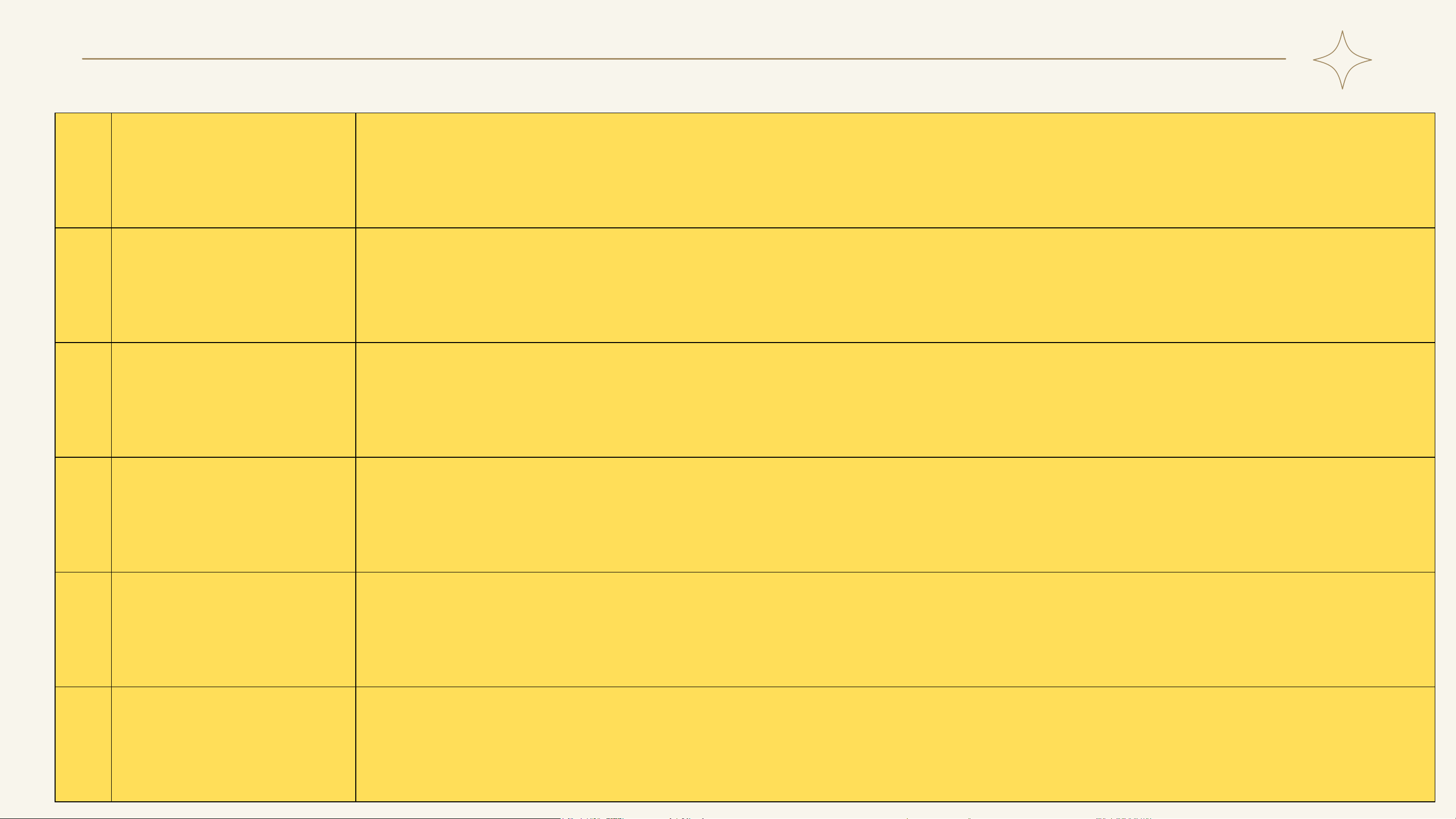

1.1.1. Một số khái niệm về thanh toán điện tử STT Khái niệm Nội dung

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch: 1 E-payment

Sử dụng thông điệp điện tử để thanh toán tiền, thay cho tiền mặt. 2 Tài chính điện tử

Chuyển giao phương tiện tài chính giữa các bên bằng phương tiện điện tử. 3 Viễn thông

Truyền tải thông tin thanh toán qua mạng viễn thông. 4 CNTT

Thanh toán dựa trên nền tảng công nghệ thông tin, xử lý chứng từ và thông điệp điện tử. 5 Phương tiện sử dụng

Thanh toán bằng ATM, POS, website, thiết bị di động, máy tính. 6 Trực tuyến

Chi trả mua sắm hàng hóa, dịch vụ trên Internet. 7 E-payment (SecurionPay)

Thanh toán hàng hóa, dịch vụ trên Internet bằng thiết bị điện tử. Thanh toán điện tử 8

Giao dịch điện tử, không sử dụng tiền mặt hay chứng từ vật lý. (MineralTree) 9 Phương thức TTĐT

Thẻ tín dụng, thẻ ghi nợ, ví điện tử, chuyển khoản điện tử, séc điện tử.

1.1. MỘT SỐ KHÁI NIỆM VÀ CÁC YẾU TỐ CẤU THÀNH CỦA THANH TOÁN ĐIỆN TỬ

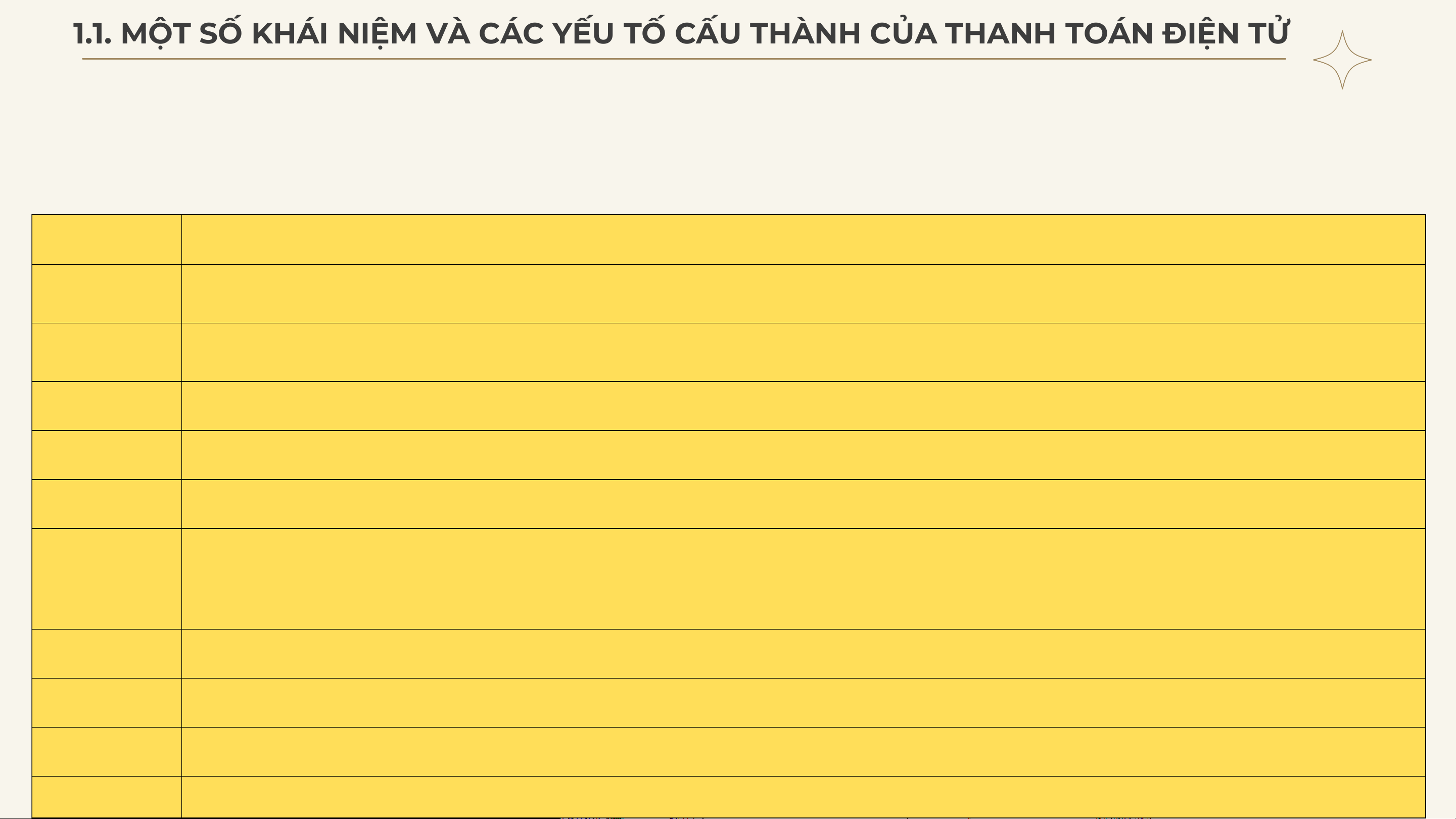

1.1.2. Quá trình phát triển của thanh toán điện tử Mốc thời gian

Công nghệ chủ đạo

Nội dung phát triển Quốc gia / Khu vực Trước 1949 Tiền mặt, séc giấy

Thanh toán truyền thống bằng tiền mặt và séc, xử lý thủ công Toàn cầu 1949 Thẻ thanh toán sơ khai

Frank McNamara phát minh thẻ Diners Club, lần đầu cho phép chi tiêu không dùng tiền mặt Hoa Kỳ

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch: 1950 Thẻ nhựa PVC

Phát hành thẻ nhựa bền, phù hợp sử dụng hàng ngày Hoa Kỳ 1950–1960

Thẻ dập nổi (Embossing card)

Thông tin in và dập nổi trên thẻ, xác thực bằng chữ ký Hoa Kỳ, châu Âu 1960–1970

Thẻ băng từ (Magnetic Stripe)

Lưu trữ dữ liệu trên dải từ, hỗ trợ xử lý điện tử Hoa Kỳ 1970 Xác thực bằng PIN

Áp dụng mã PIN để xác thực giao dịch, nâng cao an toàn Hoa Kỳ, châu Âu Trước 1974 Thẻ băng từ

Bộc lộ hạn chế: dữ liệu dễ sao chép, chỉnh sửa Toàn cầu 1974 Thẻ thông minh (Smart Card)

Roland Moreno phát minh thẻ gắn chip, tăng cường bảo mật Pháp 1984

Thẻ điện thoại (chip nhớ)

Thử nghiệm thẻ điện thoại, chứng minh tính an toàn và linh hoạt Pháp Thập niên 1980 Chip nhớ, chip vi xử lý

Ứng dụng chip vào các hệ thống điện tử và viễn thông Châu Âu 1988 Thẻ vi xử lý

Đức sử dụng thẻ vi xử lý cho mạng di động tương tự Đức 1991 Thẻ SIM GSM

Ra đời SIM GSM, nền tảng cho công nghệ di động hiện đại Châu Âu Thập niên 1990 Thẻ thông minh

Thẻ chip được ứng dụng rộng rãi trong tài chính – ngân hàng Châu Âu

Toàn cầu (Europay – MasterCard 1994 Chuẩn EMV

Hoàn thiện chuẩn kỹ thuật EMV cho thẻ chip – Visa) 1996–1997 Thẻ chip đa chức năng

Australia, Đức triển khai thẻ chip cho thanh toán và ví điện tử Australia, Đức 1998–2004 EMV nâng cấp

Nâng cấp EMV đảm bảo tương thích, an toàn cao hơn Toàn cầu Sau 2004 Thẻ chip EMV

Khuyến cáo và thúc đẩy chuyển đổi từ thẻ từ sang thẻ chip Toàn cầu 2006 trở đi

EMV tại Việt Nam (thẻ quốc tế)

Ngân hàng Việt Nam áp dụng EMV cho thẻ quốc tế Việt Nam 2020–2021 Thẻ chip nội địa

Ban hành Thông tư 22/2020/TT-NHNN, bắt buộc thẻ chip nội địa Việt Nam

1.1. MỘT SỐ KHÁI NIỆM VÀ CÁC YẾU TỐ CẤU THÀNH CỦA THANH TOÁN ĐIỆN TỬ

1.1.3. Các yếu tố cấu thành của thanh toán điện tử

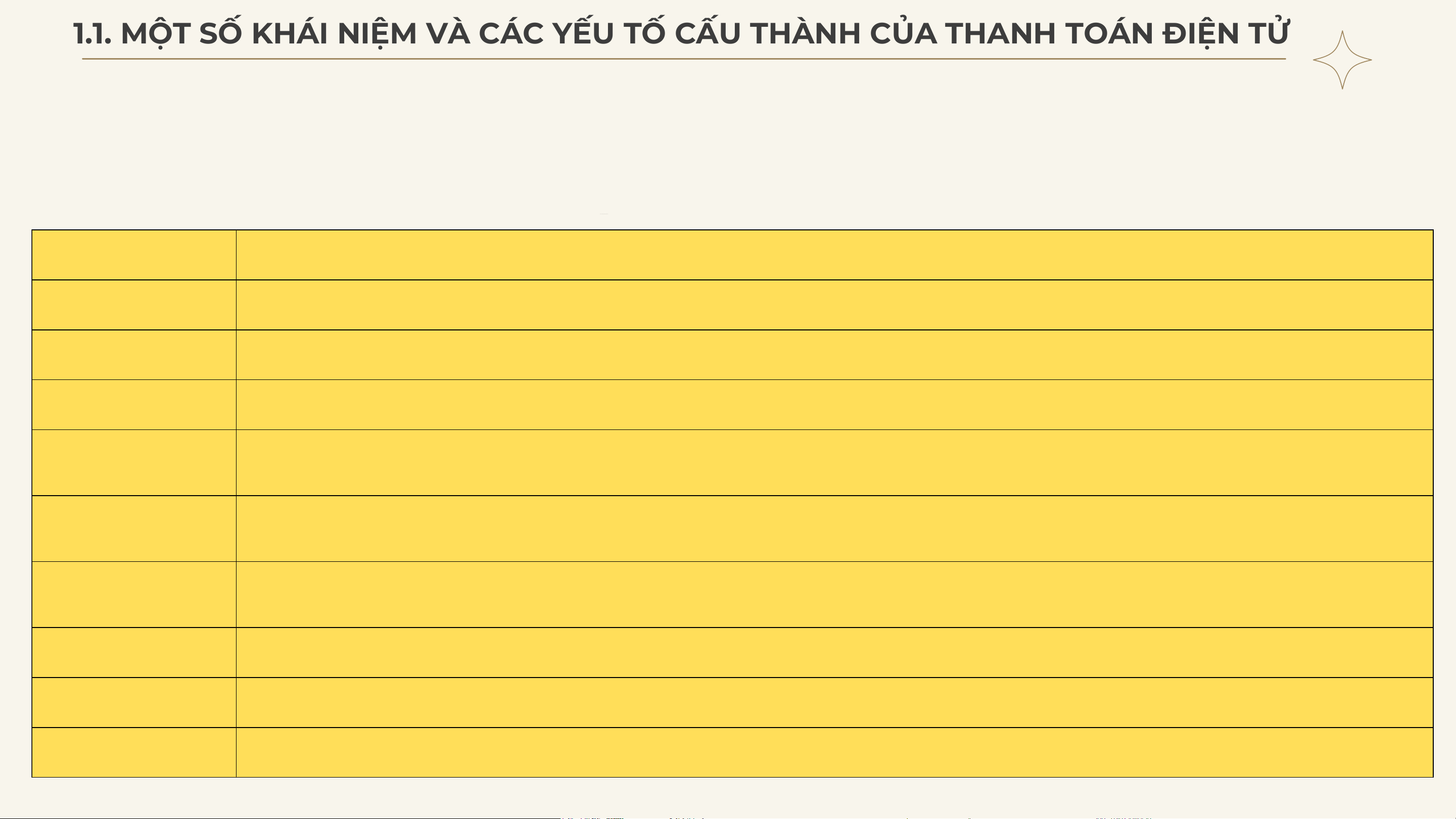

1.1.3.1. Các bên tham gia trong thanh toán điện tử Thành phần Phân loại Nội dung chi tiết

- Người bán tự xây dựng website và bán hàng trực tiếp trên website.

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch: Người bán tự xây

- Tự tích hợp dịch vụ thanh toán trên hệ thống website. dựng website Người bán

- Doanh thu thu được = 100% doanh thu bán hàng. (Merchant)

Người bán trên nền

- Người bán bán hàng trên nền tảng website của bên thứ ba. tảng website trung

- Hệ thống thanh toán do bên thứ ba tích hợp. gian

- Doanh thu không đạt 100% do người bán phải trả các khoản phí đăng ký, phí giao dịch, phí quảng cáo. Ví dụ: Tiki.vn, Adayroi.com, Lazada.vn, eBay, Sendo.vn. Khái niệm chung

Là chủ thể có phương tiện thanh toán và thực hiện các giao dịch điện tử với người bán. Người mua (Buyer) Cá nhân

Mua hàng với khối lượng giao dịch nhỏ. Phương tiện thanh toán gồm: ví điện tử, ví thanh toán, thẻ thanh toán (thẻ tín dụng, thẻ ghi nợ). Tổ chức / Doanh

Mua hàng với khối lượng giao dịch lớn. Hình thức thanh toán chủ yếu là séc điện tử hoặc chuyển khoản điện tử. nghiệp

Là tổ chức tin cậy thứ ba, được người mua và người bán tin tưởng nhằm đảm bảo giao dịch được xác thực và xử lý chính xác. Bao gồm: – Ngân hàng của người mua – Ngân hàng (Bank)

Ngân hàng của người bán – Ngân hàng của tổ chức trung gian thanh toán Nhà cung cấp dịch

-Là tổ chức trung gian cung cấp dịch vụ cho các thương nhân và bên bán hàng trực tuyến, giúp người bán chấp nhận các hình thức thanh toán điện tử mà khách hàng sử vụ thanh toán trung

dụng khi thanh toán trên website. gian – PSP (Payment

-PSP quản lý kết nối kỹ thuật, mạng thanh toán, liên kết với ngân hàng và tổ chức tài chính, giúp người bán giảm chi phí và tránh phụ thuộc vào nhiều ngân hàng. Service Provider)

-PSP thường thu hai loại phí cơ bản: – Phí đăng ký định kỳ – Phí giao dịch Ví dụ PSP: OnePay, Napas, Ngân Lượng, Bảo Kim, PayPal, 2Checkout, Authorize.net.

Là các tổ chức phát hành phương tiện thanh toán cho người mua và người bán nhằm phục vụ quá trình thanh toán điện tử. Khái niệm chung

Tài khoản do tổ chức phát hành phương tiện thanh toán được kết nối với tài khoản của người bán. Các tổ chức phát hành phương tiện Tổ chức phát hành

Bao gồm các ngân hàng và tổ chức thẻ quốc tế như: Visa, MasterCard. thanh toán thẻ thanh toán

Tổ chức phát hành ví Bao gồm các nhà cung cấp ví điện tử như: PayPal, Payoo, MoMo, ViettelPay,… điện tử

1.1. MỘT SỐ KHÁI NIỆM VÀ CÁC YẾU TỐ CẤU THÀNH CỦA THANH TOÁN ĐIỆN TỬ

1.1.3. Các yếu tố cấu thành của thanh toán điện tử

1.1.3.2. Các thiết bị được sử dụng trong thanh toán điện tử

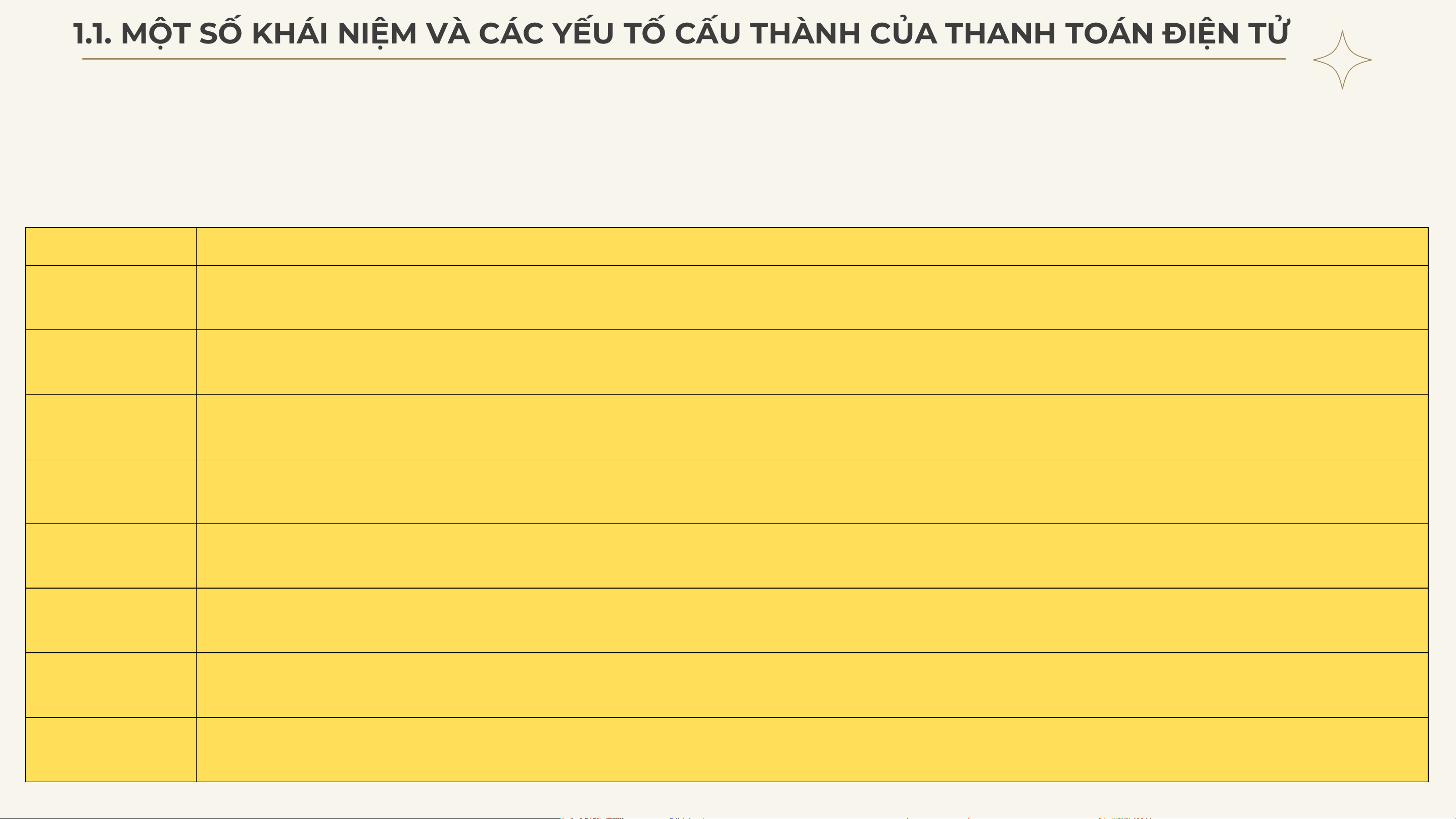

Thiết bị giao dịch tự động ATM (Automated Teller Machine)

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch: Nội dung Mô tả chi tiết

ATM là thiết bị giao dịch tự động của ngân hàng, cho phép khách hàng thực hiện giao dịch thông qua thẻ thanh toán (thẻ ghi nợ, thẻ tín dụng, thẻ trả trước) hoặc thiết bị Khái niệm tương thích. Lịch sử hình

ATM được sử dụng lần đầu tiên tại London năm 1967, sau hơn 50 năm đã trở nên phổ biến trên toàn thế giới. thành Vị trí lắp đặt

Được lắp đặt tại chi nhánh ngân hàng, phòng giao dịch hoặc ngoài ngân hàng như sân bay, trung tâm thương mại, cửa hàng tiện lợi.

Cấu trúc & kết nối ATM là thiết bị đầu cuối dữ liệu, gồm 4 thiết bị đầu ra và 2 thiết bị đầu vào, kết nối với bộ xử lý máy chủ để truy cập các mạng ATM khác nhau.

Chức năng cơ bản Kiểm tra số dư tài khoản, rút tiền mặt, gửi tiền, chuyển khoản, thanh toán hàng hóa – dịch vụ, in sao kê.

– Rút tiền mặt (có thể phát sinh phí khi khác hệ thống).

Các giao dịch phổ – Gửi tiền tại ATM. biến – Truy vấn số dư.

– Chuyển khoản và thanh toán. Dịch vụ mở rộng

Thanh toán tiền điện, nước, điện thoại; mua thẻ cào; bán vé; các giao dịch điện tử trực tiếp khác. Phí giao dịch

Có thể thu phí khi rút tiền khác hệ thống (tại Việt Nam khoảng 1.100–3.300 đồng/giao dịch). Ý nghĩa

Giảm sử dụng tiền mặt, tăng tiện ích cho khách hàng, giúp ngân hàng giảm chi phí vận hành và tối ưu nguồn nhân lực. Lưu ý an toàn

Nên giao dịch tại ATM nơi công cộng, đủ ánh sáng để hạn chế rủi ro an ninh.

1.1. MỘT SỐ KHÁI NIỆM VÀ CÁC YẾU TỐ CẤU THÀNH CỦA THANH TOÁN ĐIỆN TỬ

1.1.3. Các yếu tố cấu thành của thanh toán điện tử

1.1.3.2. Các thiết bị được sử dụng trong thanh toán điện tử

Thiết bị chấp nhận thanh toán POS (Point of Sale)

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch: Nội dung Mô tả chi tiết Khái niệm

POS là thiết bị hoặc phần mềm chấp nhận thanh toán thẻ tại các điểm bán hàng theo hợp đồng với ngân hàng. Vai trò

Cho phép thanh toán không dùng tiền mặt tại điểm bán, hỗ trợ quản lý và kinh doanh cho người bán.

Địa điểm sử dụng

Trung tâm thương mại, siêu thị, nhà hàng, cây xăng, cửa hàng bán lẻ.

– Điểm bán có hợp đồng chấp nhận thẻ với ngân hàng hoặc đại lý thanh toán.

Điều kiện giao dịch

– Khách hàng nhập mã PIN (đối với giao dịch yêu cầu xác thực). Quy trình thanh toán

Khách hàng cà/quẹt thẻ, máy xử lý giao dịch, in hóa đơn, khách hàng ký xác nhận (nếu cần). Các loại thẻ chấp nhận

Thẻ tín dụng; thẻ ATM nội địa; thẻ ghi nợ nội địa và quốc tế; thẻ trả trước nội địa và quốc tế.

Công nghệ tích hợp

Có thể tích hợp NFC (thanh toán không tiếp xúc), chip EMV, băng từ. Ưu điểm

Linh hoạt, tiện lợi, chỉ cần có thẻ là thanh toán được, thúc đẩy thanh toán không tiền mặt. Ý nghĩa

Giảm chi phí tiền mặt, tăng hiệu quả kinh doanh, mở rộng mạng lưới thanh toán điện tử.

1.1. MỘT SỐ KHÁI NIỆM VÀ CÁC YẾU TỐ CẤU THÀNH CỦA THANH TOÁN ĐIỆN TỬ

1.1.3. Các yếu tố cấu thành của thanh toán điện tử

1.1.3.2. Các thiết bị được sử dụng trong thanh toán điện tử

Thiết bị mPOS (Mobile Point of Sale)

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch: Nội dung Mô tả chi tiết Khái niệm

mPOS là thiết bị cho phép đơn vị chấp nhận thẻ sử dụng điện thoại thông minh kết hợp thiết bị đọc thẻ để thanh toán.

Đối tượng sử dụng Doanh nghiệp nhỏ, hộ kinh doanh, bán hàng lưu động.

– Thiết bị đọc thẻ (Card Reader): kết nối USB, Audio, Wifi, Bluetooth; chấp nhận thẻ chip và thẻ từ. Cấu tạo

– Phần mềm ứng dụng: cài trên smartphone. – Hạ tầng hệ thống: xử lý giao dịch và kết nối ngân hàng. Phương thức kết nối

Kết nối Internet – ngân hàng để xử lý thanh toán theo thời gian thực. Chức năng

Quẹt thẻ, nhập số tiền, nhập mã PIN, ký tên điện tử, gửi hóa đơn qua email. Ưu điểm

Chi phí thấp, dễ triển khai, tính linh hoạt cao, không cần máy POS cố định. Hạn chế

Phụ thuộc kết nối Internet và thiết bị di động. Ý nghĩa

Mở rộng thanh toán điện tử tới các mô hình kinh doanh nhỏ lẻ và di động.

1.1. MỘT SỐ KHÁI NIỆM VÀ CÁC YẾU TỐ CẤU THÀNH CỦA THANH TOÁN ĐIỆN TỬ

1.1.3. Các yếu tố cấu thành của thanh toán điện tử

1.1.3.3. Các phương tiện thanh toán điện tử

Phương tiện thanh toán điện tử là các công cụ do tổ chức tín dụng uy tín (ngân hàng, tổ chức phát hành thẻ) hoặc nhà cung cấp dịch vụ thanh toán trung gian phát hành, cho phép khách hàng thực hiện giao

dịch thanh toán thông qua các thiết bị điện tử.

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch:

Phương tiện thanh toán Khái niệm

Đặc điểm và chức năng Ví dụ

– Thanh toán hàng hóa, dịch vụ tại ATM, POS,

Là phương tiện thanh toán do ngân hàng hoặc tổ

mPOS, website. – Có thể rút tiền, chuyển khoản, Thẻ thanh toán

chức phát hành thẻ cung cấp cho khách hàng để

Visa, MasterCard, thẻ ATM nội địa, thẻ Napas.

truy vấn số dư. – Gồm thẻ tín dụng, thẻ ghi nợ,

thực hiện giao dịch điện tử. thẻ trả trước.

Là tài khoản điện tử do nhà cung cấp dịch vụ thanh – Thanh toán trực tuyến và tại điểm bán. – Chuyển Ví điện tử

toán trung gian phát hành, cho phép lưu trữ tiền

tiền, thanh toán hóa đơn, mua sắm online. – Liên

MoMo, ZaloPay, Payoo, ViettelPay, PayPal. điện tử.

kết với tài khoản ngân hàng hoặc thẻ.

Là phiên bản điện tử của séc giấy, dùng trong thanh – Phù hợp với giao dịch giá trị lớn. – Thường sử Séc điện tử

Séc điện tử doanh nghiệp.

toán điện tử giữa các tổ chức.

dụng trong giao dịch doanh nghiệp.

Là dịch vụ ngân hàng điện tử cho phép khách hàng

– Chuyển khoản, thanh toán hóa đơn, tra cứu tài

Internet Banking của Vietcombank, BIDV,

Tài khoản Internet Banking

thực hiện giao dịch qua website ngân hàng.

khoản. – Không cần đến ngân hàng. Agribank.

Là dịch vụ ngân hàng điện tử thông qua ứng dụng

– Thanh toán, chuyển tiền nhanh chóng. – Tích

Tài khoản Mobile Banking

VCB Digibank, BIDV SmartBanking, MB Bank App.

trên thiết bị di động.

hợp QR Code, sinh trắc học.

Là tài khoản dùng để liên kết các phương tiện thanh – Trung gian giữa người dùng và người bán. – Hỗ

Tài khoản thanh toán điện tử

Tài khoản thanh toán ngân hàng. toán điện tử.

trợ nhiều hình thức thanh toán.

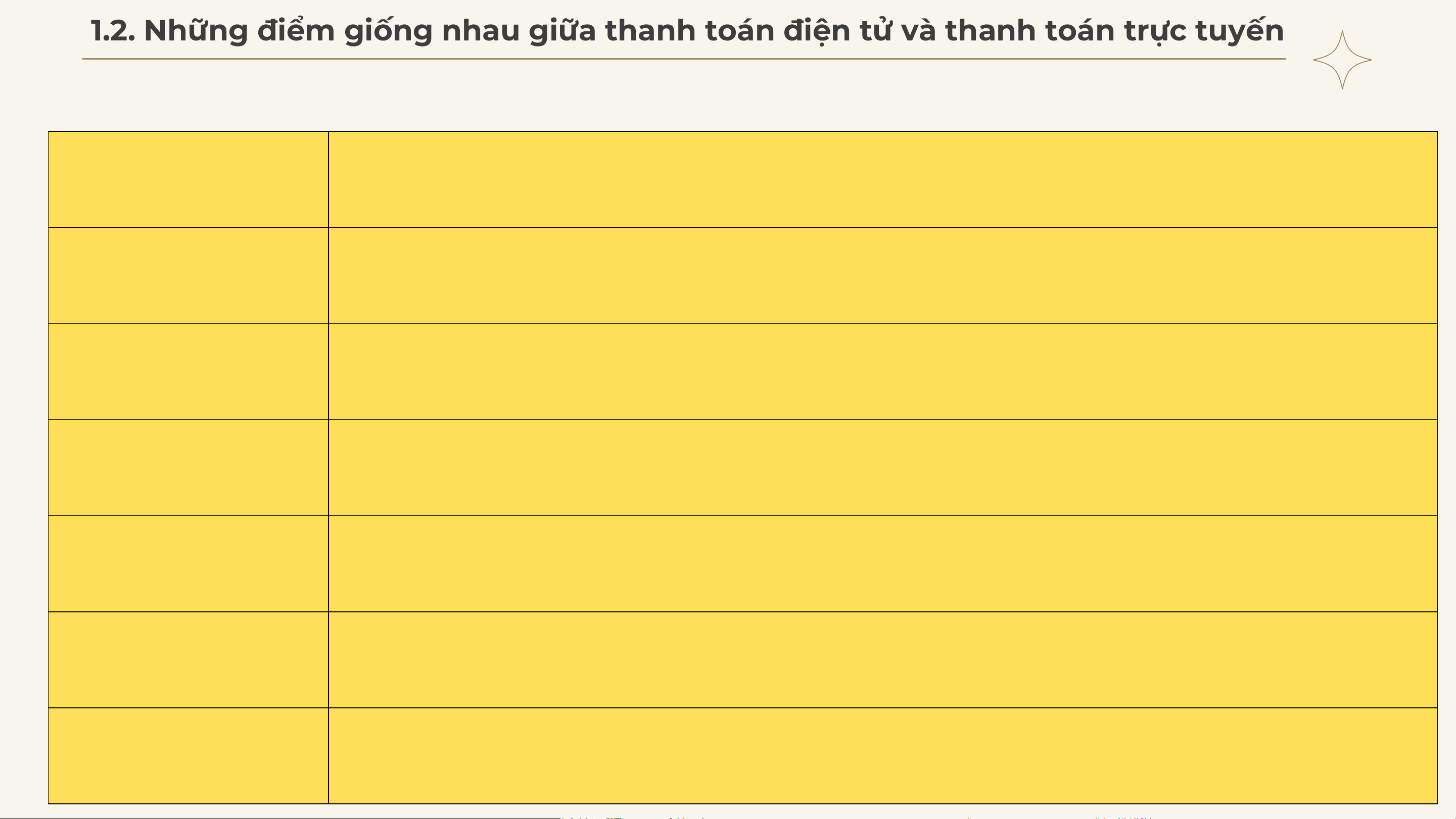

1.2. Những điểm giống nhau giữa thanh toán điện tử và thanh toán trực tuyến

1.2.1. Những điểm giống nhau giữa thanh toán điện tử và thanh toán trực tuyến Tiêu chí Nội dung giống nhau

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch:

Môi trường hoạt động

Cả hai hình thức đều hoạt động dựa trên nền tảng ứng dụng công nghệ thông tin (CNTT) với quy trình tự động hóa.

Chuẩn môi trường chung

Hoạt động trong cùng một môi trường có chuẩn chung gồm: cơ sở hạ tầng pháp lý, hạ tầng CNTT – viễn thông và hạ tầng bảo mật. Hạ tầng pháp lý

Cùng tuân thủ các quy định pháp luật như: Luật Giao dịch điện tử (2005), Luật Tổ chức tín dụng (2010), Luật Ngân

hàng Nhà nước Việt Nam (2010), Nghị định 80/2016/NĐ-CP về thanh toán không dùng tiền mặt.

Hạ tầng CNTT – viễn thông

Đều được thực hiện dựa trên hạ tầng mạng viễn thông và công nghệ thông tin. Hạ tầng bảo mật

Đều sử dụng các phương thức bảo mật như mã PIN, mật khẩu (password), token, mã OTP để đảm bảo an toàn giao dịch.

Phương tiện, công cụ

Không sử dụng tiền mặt, séc giấy hay chứng từ truyền thống, mà sử dụng phương tiện thanh toán hiện đại như thanh toán

thẻ thanh toán, mã QR, tài khoản ngân hàng, thông qua thiết bị điện tử.

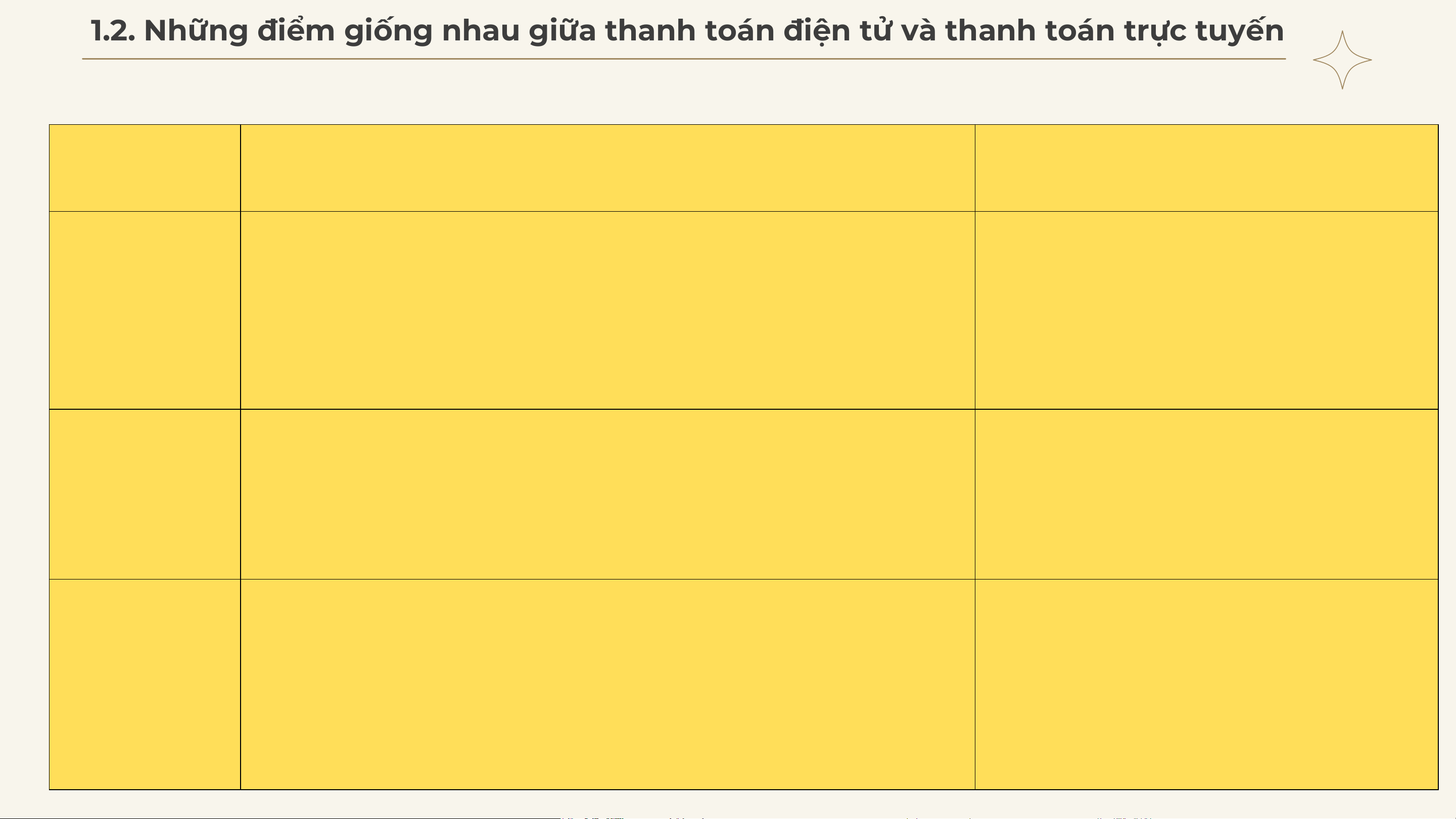

1.2. Những điểm giống nhau giữa thanh toán điện tử và thanh toán trực tuyến

1.2.1. Những điểm khác nhau giữa thanh toán điện tử và thanh toán trực tuyến Tiêu chí

Thanh toán điện tử (TTĐT)

Thanh toán trực tuyến (TTTT)

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch:

– Là tập con của TTĐT, có quy mô nhỏ hơn.

– Có quy mô rộng hơn so với TTTT.

– Chủ yếu diễn ra trên website hoặc nền tảng Quy mô

– Diễn ra trên nhiều thiết bị và phương tiện điện tử (ATM, POS, QR, thiết bị di trực tuyến. động…).

– Là hình thức chủ yếu để thực hiện các giao

– Có nhiều hình thức TTĐT không mang đầy đủ đặc điểm của TTTT.

dịch thương mại điện tử (TMĐT).

– Không cần phương tiện vật lý, chỉ cần khai

Xác thực giao – Thường yêu cầu xuất trình phương tiện thanh toán vật lý (thẻ).

báo thông tin thanh toán.

– Thông tin thanh toán được truyền từ thiết bị (ATM, POS, QR) → ngân hàng

– Thông tin được PSP truyền trực tiếp đến ngân dịch

người bán → ngân hàng người mua để kiểm tra và xác thực.

hàng người mua thông qua trung tâm xử lý dữ

liệu thẻ để xác thực.

Thời gian thực – Bị giới hạn bởi không gian, khách hàng phải đến địa điểm có thiết bị (ATM, – Diễn ra theo thời gian thực (real-time). hiện POS).

– Không bị giới hạn không gian và thời gian,

– Có thể phải in hóa đơn giấy, ký xác nhận.

khách hàng có thể thanh toán mọi lúc, mọi nơi.

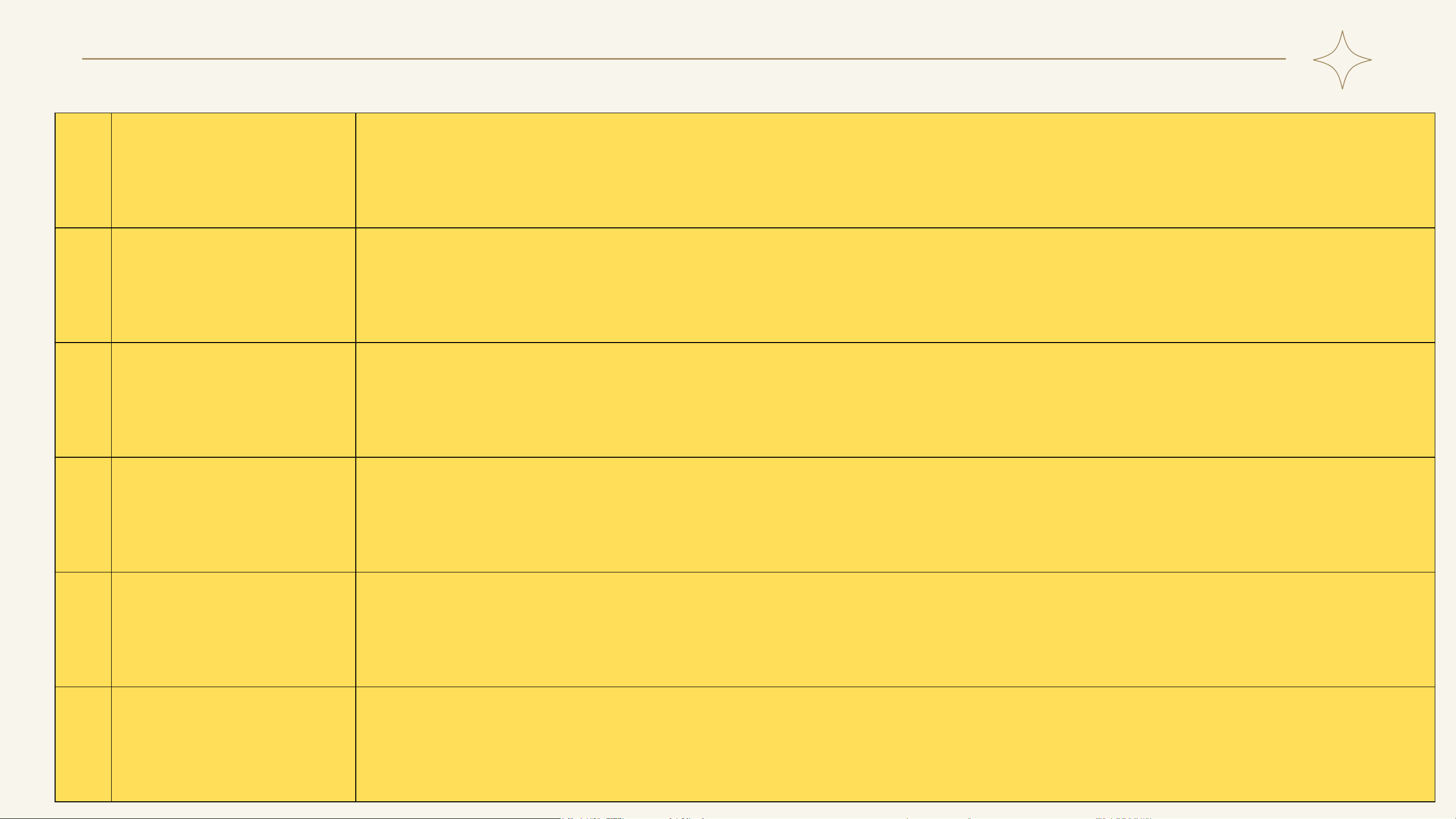

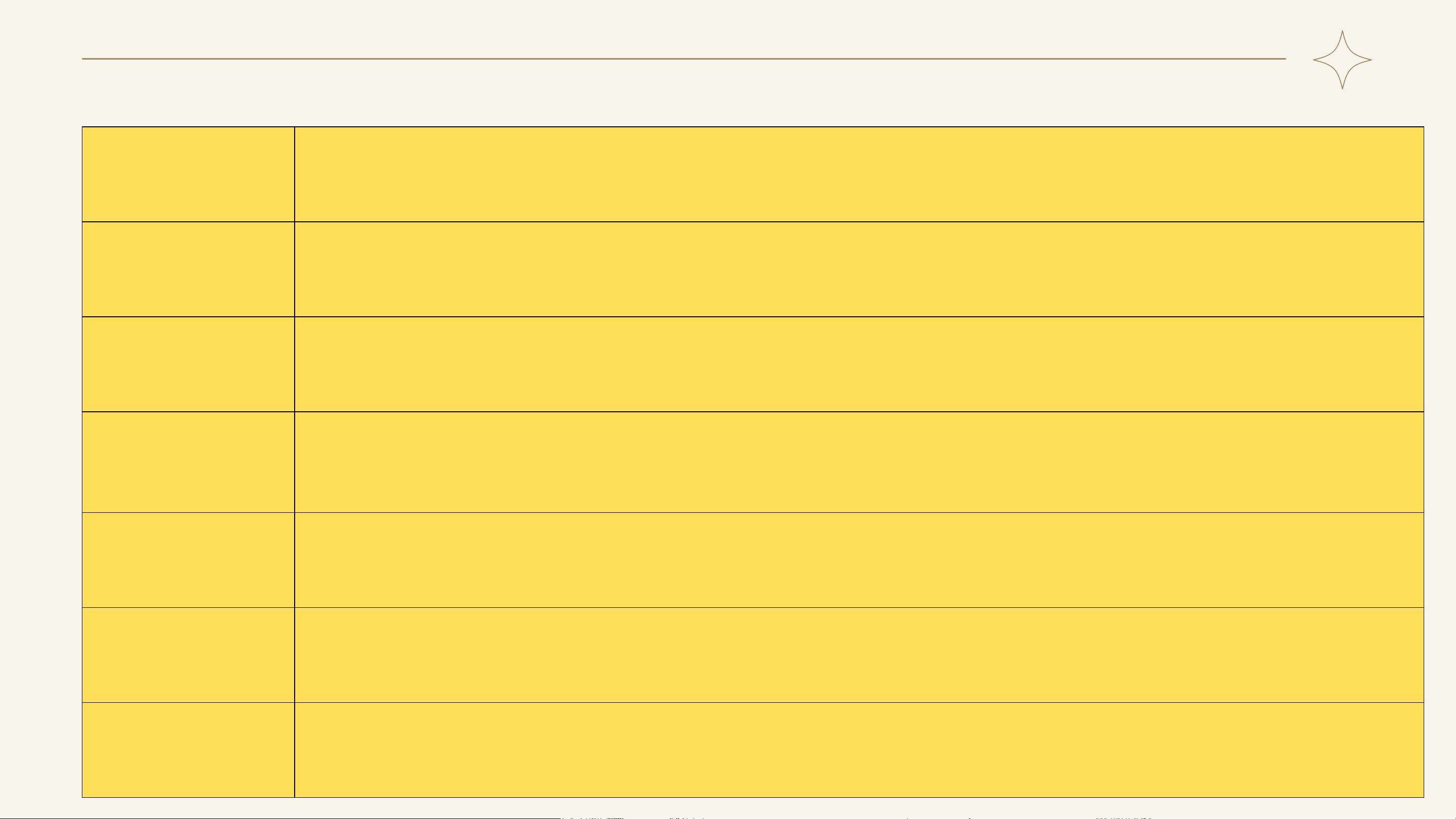

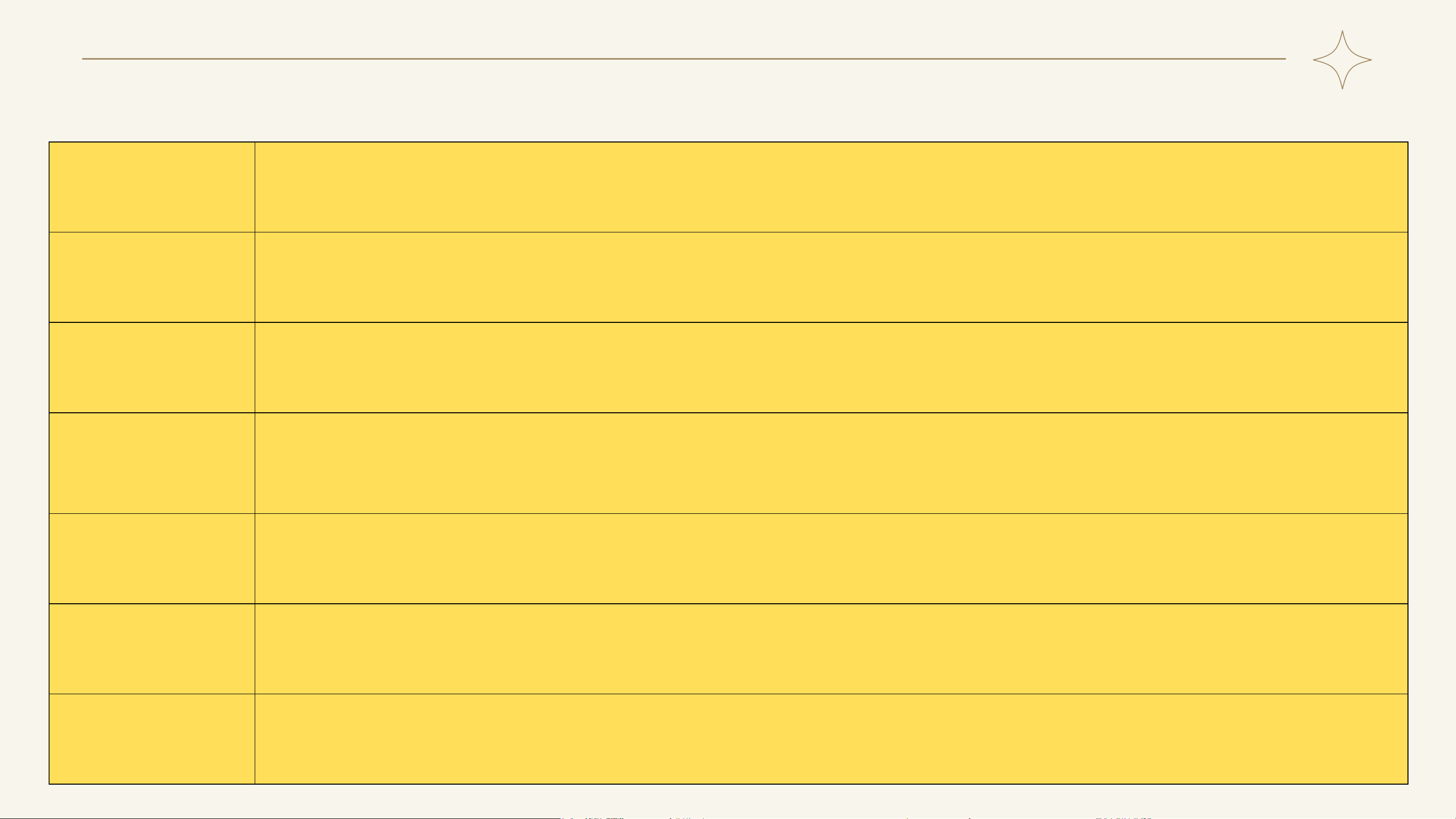

1.3. Lợi ích và hạn chế của thanh toán điện tử

1.3.1. Lợi ích của thanh toán điện tử STT Lợi ích Nội dung chi tiết

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch:

Không bị giới hạn bởi

Thanh toán điện tử có thể thực hiện mọi lúc, mọi nơi, hoạt động 24 giờ/ngày – 7 ngày/tuần nhờ nền tảng CNTT và quy 1

không gian và thời gian

trình tự động hóa. Đặc biệt, với thanh toán trực tuyến, người mua và người bán không phụ thuộc khoảng cách địa lý

hay địa điểm chấp nhận thanh toán.

Tiết kiệm thời gian, đơn

TTĐT giúp rút ngắn thời gian giao dịch cho cả người mua và người bán. Dòng tiền được số hóa, giảm tối đa giấy tờ, chữ 2

giản hóa quy trình thanh ký truyền thống, không cần kiểm tra tiền thật – giả; thay vào đó là xác thực điện tử (PIN, OTP, token), giúp giao dịch toán

nhanh chóng, thuận tiện và minh bạch.

Tính an toàn cao, đặc

Người dùng không cần mang theo tiền mặt số lượng lớn, tránh các rủi ro như cướp giật, trộm cắp, rơi mất, nhầm lẫn. 3

biệt với giao dịch giá trị

Với thanh toán trực tuyến, chỉ cần thông tin phương tiện thanh toán, không cần mang theo phương tiện vật lý, do đó độ lớn an toàn rất cao.

Mất phương tiện thanh

Khác với thanh toán truyền thống, mất thẻ hoặc phương tiện thanh toán không đồng nghĩa với mất tiền. Nhờ các cơ 4

toán nhưng vẫn bảo toàn chế xác thực và bảo mật, tiền vẫn được lưu trữ an toàn trong tài khoản.

tiền trong tài khoản

Tăng tốc độ chu chuyển

Tiền được chuyển gần như ngay lập tức từ tài khoản người mua sang người bán. Người bán có thể nhận tiền nhanh, tái 5

tiền và sử dụng hiệu quả đầu tư và sử dụng vốn hiệu quả, đồng thời hưởng lãi suất trên số tiền thanh toán, giúp tối ưu hóa hiệu quả sử dụng dòng tiền giao dịch dòng tiền.

1.3. Lợi ích và hạn chế của thanh toán điện tử

1.3.1. Lợi ích của thanh toán điện tử STT Lợi ích Nội dung chi tiết

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch:

Không bị giới hạn bởi

Thanh toán điện tử có thể thực hiện mọi lúc, mọi nơi, hoạt động 24 giờ/ngày – 7 ngày/tuần nhờ nền tảng CNTT và quy 1

không gian và thời gian

trình tự động hóa. Đặc biệt, với thanh toán trực tuyến, người mua và người bán không phụ thuộc khoảng cách địa lý

hay địa điểm chấp nhận thanh toán.

Tiết kiệm thời gian, đơn

TTĐT giúp rút ngắn thời gian giao dịch cho cả người mua và người bán. Dòng tiền được số hóa, giảm tối đa giấy tờ, chữ 2

giản hóa quy trình thanh ký truyền thống, không cần kiểm tra tiền thật – giả; thay vào đó là xác thực điện tử (PIN, OTP, token), giúp giao dịch toán

nhanh chóng, thuận tiện và minh bạch.

Tính an toàn cao, đặc

Người dùng không cần mang theo tiền mặt số lượng lớn, tránh các rủi ro như cướp giật, trộm cắp, rơi mất, nhầm lẫn. 3

biệt với giao dịch giá trị

Với thanh toán trực tuyến, chỉ cần thông tin phương tiện thanh toán, không cần mang theo phương tiện vật lý, do đó độ lớn an toàn rất cao.

Mất phương tiện thanh

Khác với thanh toán truyền thống, mất thẻ hoặc phương tiện thanh toán không đồng nghĩa với mất tiền. Nhờ các cơ 4

toán nhưng vẫn bảo toàn chế xác thực và bảo mật, tiền vẫn được lưu trữ an toàn trong tài khoản.

tiền trong tài khoản

Tăng tốc độ chu chuyển

Tiền được chuyển gần như ngay lập tức từ tài khoản người mua sang người bán. Người bán có thể nhận tiền nhanh, tái 5

tiền và sử dụng hiệu quả đầu tư và sử dụng vốn hiệu quả, đồng thời hưởng lãi suất trên số tiền thanh toán, giúp tối ưu hóa hiệu quả sử dụng dòng tiền giao dịch dòng tiền.

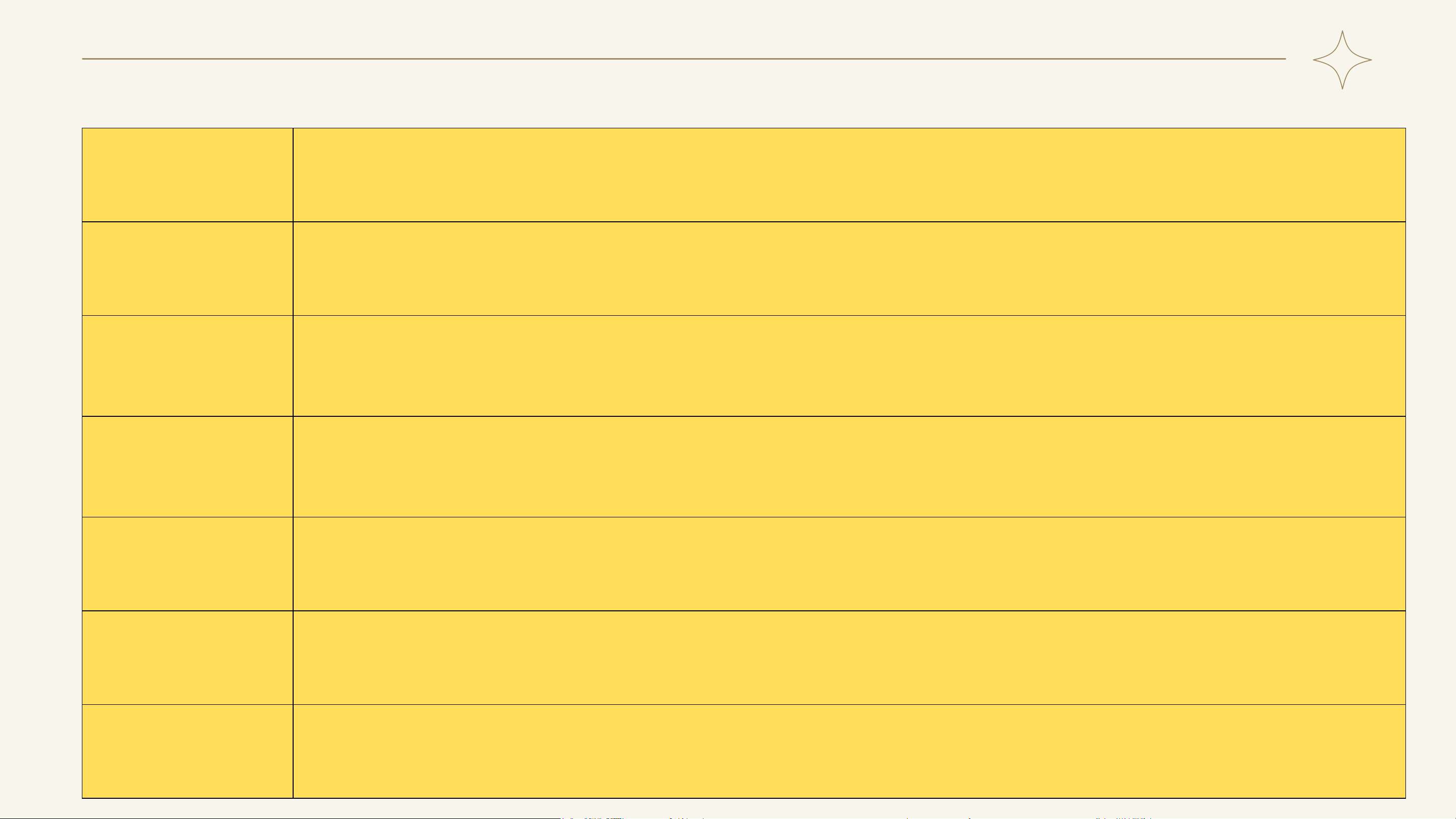

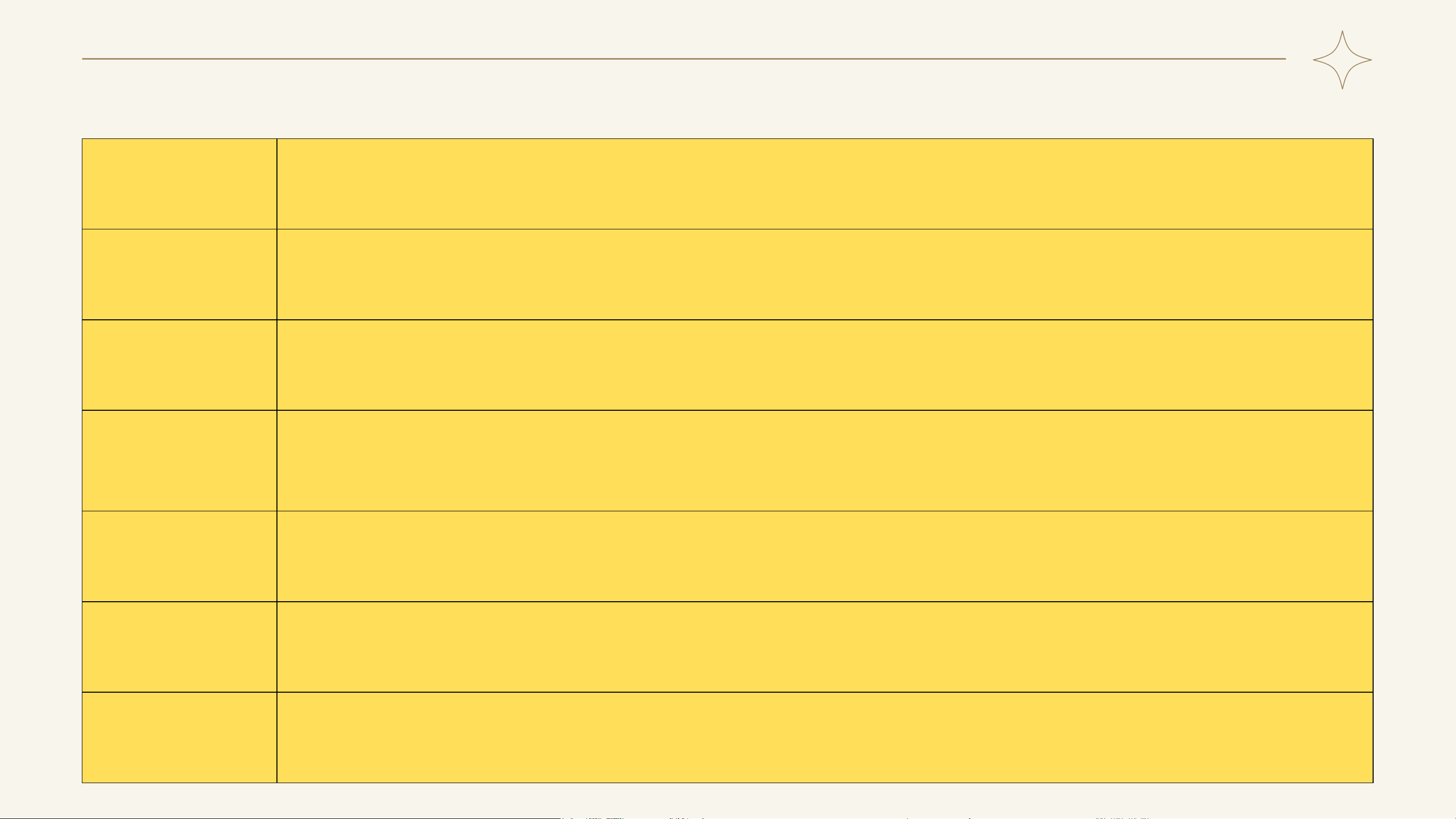

1.3. Lợi ích và hạn chế của thanh toán điện tử

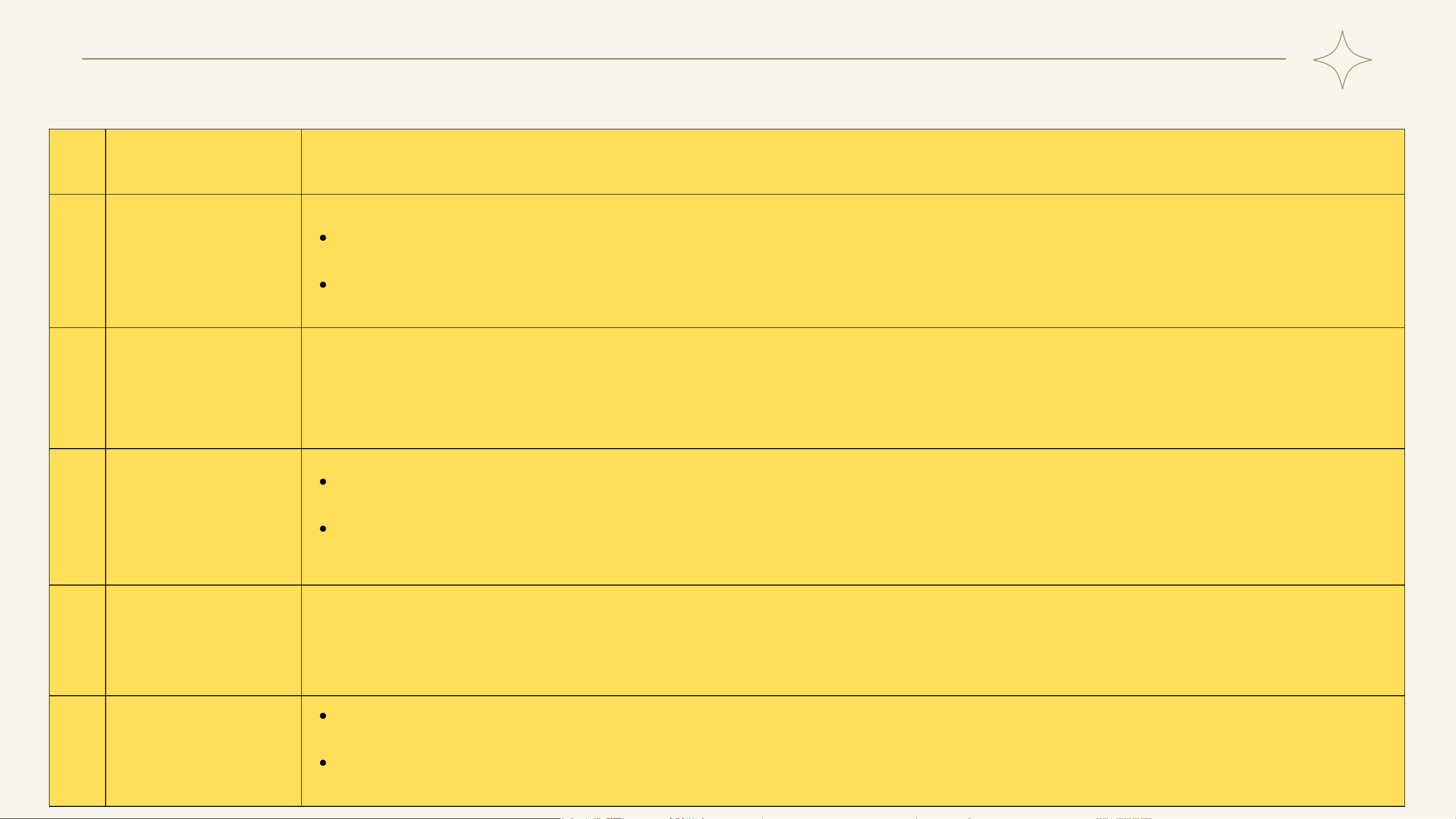

1.3.2. Han chế của thanh toán điện tử STT Hạn chế Nội dung chi tiết

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch:

Thông tin tài chính cá nhân có thể bị tiết lộ từ nhiều nguồn khác nhau.

Nguy cơ bị tiết lộ

Sự phát triển của CNTT kéo theo các cuộc tấn công của hacker, tội phạm mạng và hành vi lừa đảo trực tuyến nhằm đánh cắp 1 thông tin tài chính

thông tin phương tiện thanh toán, lịch sử giao dịch và dữ liệu cá nhân. cá nhân

Trong quá trình giao dịch, thông tin của khách hàng cũng có thể bị bên thứ ba hoặc website bán hàng vô tình hay cố ý làm lộ.

Điều này gây tâm lý lo ngại, mất niềm tin, làm hạn chế người dùng tham gia thanh toán điện tử.

Rủi ro gian lận và tội Thanh toán điện tử gắn liền với các rủi ro như đánh cắp dữ liệu thẻ, thông tin tài khoản ngân hàng, lừa đảo qua email, tin nhắn 2

phạm mạng gia tăng và website giả mạo. Đặc biệt trong giai đoạn dịch bệnh, các hình thức lừa đảo trực tuyến gia tăng mạnh như mạo danh cơ quan nhà

nước, hỗ trợ y tế, hoàn tiền trợ cấp… nhằm chiếm đoạt thông tin và tài sản của người dùng.

Đối với người sử dụng thẻ tín dụng (chi tiêu trước – trả tiền sau), việc chi tiêu dễ vượt quá khả năng tài chính, dẫn đến thấu chi, Khó kiểm soát chi

nợ thẻ tín dụng lớn khi nhận sao kê. 3

tiêu, đặc biệt với thẻ

Ngoài ra, người mới tham gia mua sắm trực tuyến thường có tâm lý hứng thú, trải nghiệm, dễ chi tiêu nhiều và khó kiểm soát tín dụng ngân sách cá nhân.

Hạn chế về kiến thức Việc sử dụng thanh toán điện tử đòi hỏi người dùng phải có kiến thức công nghệ, kỹ năng bảo mật và ý thức an toàn thông tin. 4 và kỹ năng của

Trên thực tế, nhiều người dù có phương tiện thanh toán điện tử nhưng không biết cách sử dụng, không biết bảo mật mật khẩu, người dùng

mã PIN, OTP, dễ bị lừa đảo. Điều này cản trở sự phát triển của thanh toán điện tử.

Phần lớn người tiêu dùng vẫn có thói quen giao dịch trực tiếp và thanh toán bằng tiền mặt do tâm lý quen thuộc và cảm giác Tập quán tiêu dùng

an toàn khi cầm tiền mặt. Nhiều người bán cũng không thích nhận tiền qua tài khoản. 5 và thói quen thanh

Ngoài ra, thanh toán truyền thống còn mang lại sự gắn kết xã hội, khiến nhiều người ưu tiên phương thức truyền thống hơn

toán bằng tiền mặt

thanh toán điện tử.

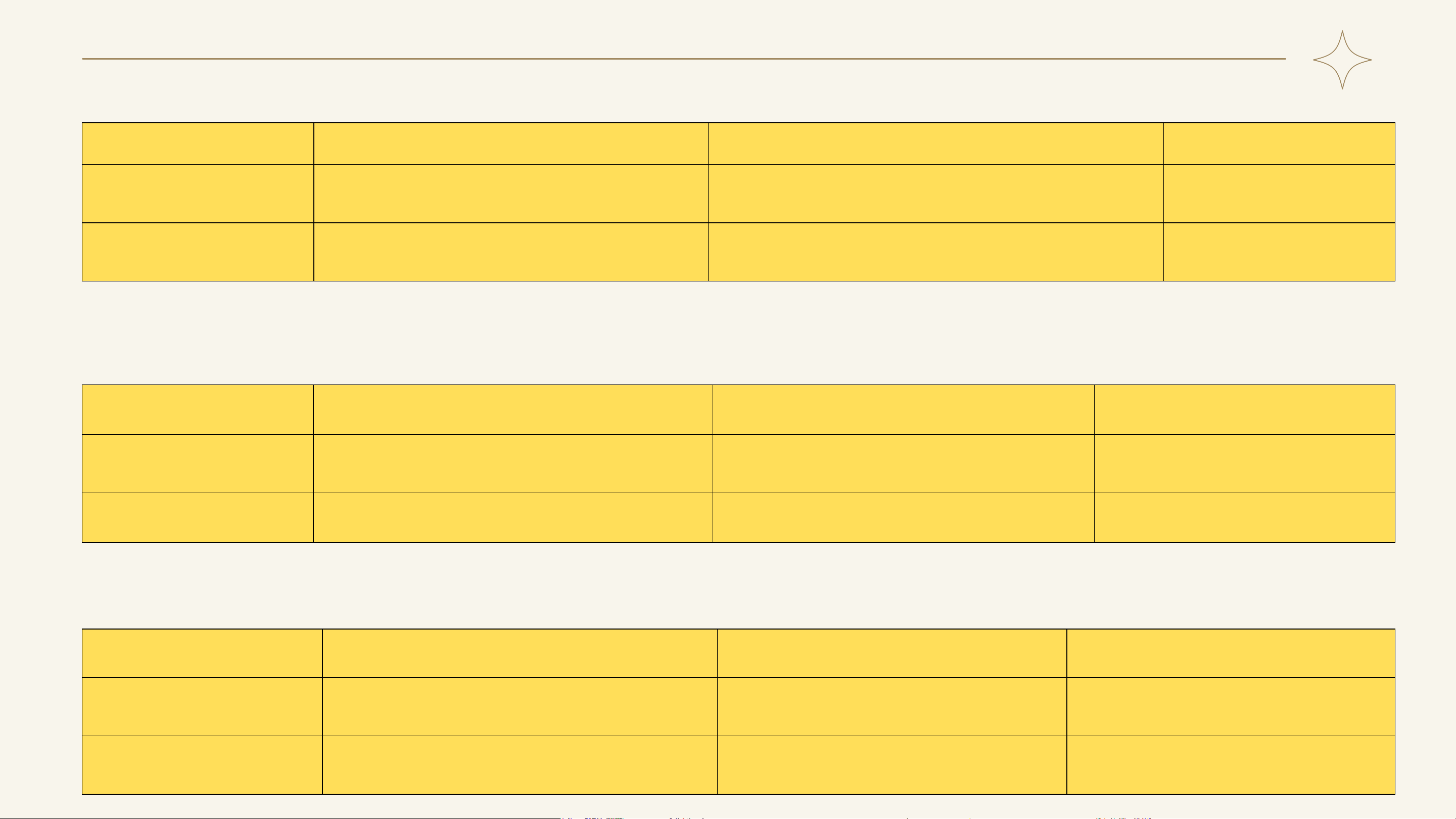

1.4. Phân loại các hình thức thanh toán điện tử

1..4.1. Phân loại thanh toán điện tử theo thời gian thực Loại hình Khái niệm Đặc điểm Ví dụ

Là tập con của thanh toán điện tử, có đầy đủ đặc

– Phá vỡ rào cản không gian và thời gian – Thực hiện theo Thanh toán trên website

Thanh toán trực tuyến điểm của TTĐT

thời gian thực (real-time) TMĐT, ứng dụng di động

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch:

Là hình thức thanh toán diễn ra trên các thiết bị

– Bị giới hạn bởi địa điểm thiết bị – Không hoàn toàn theo

ATM, POS, chuyển khoản tại

Thanh toán ngoại tuyến điện tử vật lý thời gian thực ngân hàng

1..4.2. Phân loại thanh toán điện tử theo bản chất giao dịch Loại hình

Đối tượng tham gia

Đặc điểm giao dịch

Phương tiện phổ biến

– Giao dịch giá trị lớn, khối lượng cao – Yêu cầu Thanh toán TMĐT B2B

Doanh nghiệp – Doanh nghiệp

Chuyển khoản điện tử, séc điện tử

độ tin cậy và bảo mật cao Thanh toán TMĐT B2C

Doanh nghiệp – Người tiêu dùng

– Giao dịch giá trị vừa và nhỏ – Tần suất cao

Thẻ thanh toán, ví điện tử

1..4.2. Phân loại theo cách thức tiếp nhận phương tiện thanh toán Hình thức Mô tả Đặc điểm Ví dụ

Thanh toán trên website /

– Chỉ cần khai báo thông tin thanh toán –

Thanh toán diễn ra trên nền tảng trực tuyến Website TMĐT, app ngân hàng ứng dụng di động

Không yêu cầu xác nhận vật lý

Thanh toán trên thiết bị điện

Thanh toán qua ATM, POS

– Yêu cầu xác nhận vật lý (thẻ, chữ ký, PIN)

POS tại cửa hàng, ATM ngân hàng tử khác

1.4. Phân loại các hình thức thanh toán điện tử

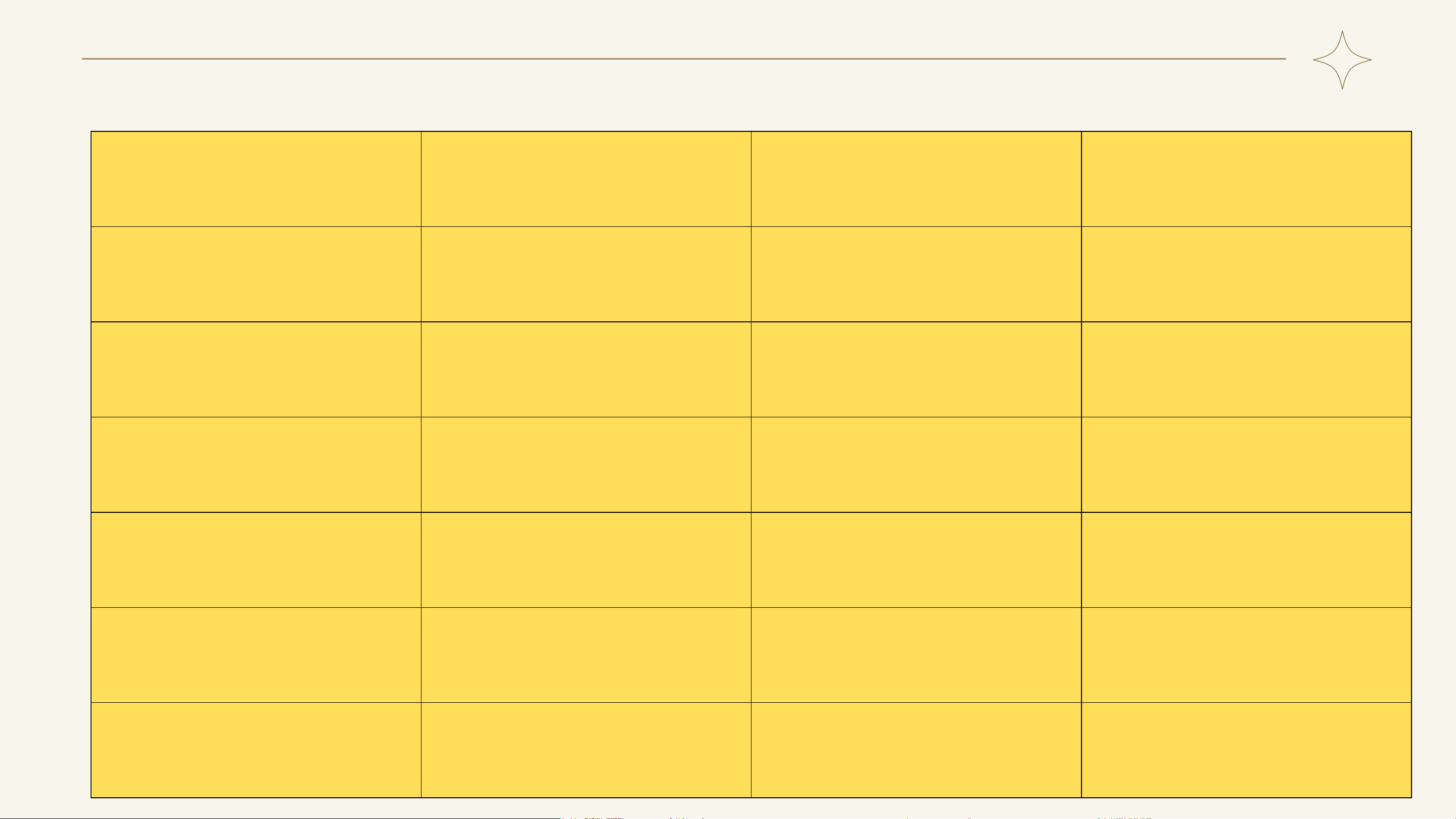

1.4.5. Phân loại thanh toán điện tử theo thời gian thực Phương tiện Khái niệm Đặc điểm Ví dụ

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch:

Phương tiện TTĐT phổ biến nhất, có – Gồm thẻ tín dụng, thẻ ghi nợ, thẻ Thẻ Agribank, BIDV, Visa, Thẻ thanh toán

thể kết nối hoặc không kết nối với tài trả trước, thẻ thông minh MasterCard khoản ngân hàng

Tài khoản điện tử dùng để thanh

– Có thể liên thông ngân hàng

PayPal, VNPAY, Bảo Kim, Ngân Ví điện tử toán trực tuyến

– Thanh toán nhanh, tiện lợi Lượng

Phương tiện TTĐT cho giao dịch giá

Ví thanh toán điện tử trị nhỏ

– Giá trị thường từ 1 cent – 10 USD Ví thanh toán vi mô

Nghiệp vụ chuyển tiền giữa các tài

– Có thể cùng hoặc khác ngân

Chuyển khoản điện tử (EFT) khoản hàng

Internet Banking, Mobile Banking

Kết hợp giữa séc giấy truyền thống Séc điện tử

và công nghệ điện tử

– An toàn, thuận tiện, phù hợp B2B

Séc điện tử doanh nghiệp

– Chủ động cho người thanh toán –

Thanh toán hóa đơn điện tử

Không phải phương tiện độc lập

Giảm chi phí cho nhà cung cấp

Thanh toán điện, nước, viễn thông

1.5. Các xu hướng mới nổi trong Thanh toán điện tử

1.5.1. Thanh toán bằng sinh trắc học và nhận diện khuôn mặt Nội dung Mô tả chi tiết

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch:

Thanh toán sinh trắc học là hình thức xác thực và thực hiện thanh toán dựa trên đặc điểm sinh học của con Khái niệm

người như vân tay, khuôn mặt, mống mắt, giọng nói.

Cách thức hoạt động Hệ thống thu thập dữ liệu sinh trắc → so sánh với dữ liệu đã lưu trữ → xác thực danh tính → cho phép thanh toán.

– Tốc độ nhanh, không cần nhớ mật khẩu hay mang theo thẻ. Ưu điểm

– Độ an toàn cao, khó giả mạo.

– Tăng trải nghiệm người dùng.

– Lo ngại về quyền riêng tư và bảo mật dữ liệu sinh trắc học. Hạn chế

– Phụ thuộc vào hạ tầng công nghệ. Ứng dụng thực tế

Thanh toán qua Face ID, vân tay trên điện thoại; nhận diện khuôn mặt tại cửa hàng bán lẻ, sân bay, ngân hàng.

Xu hướng phát triển Ngày càng được tích hợp sâu vào ví điện tử, mobile banking và POS thông minh.

1.5. Các xu hướng mới nổi trong Thanh toán điện tử

1.5.2. Ứng dụng của Internet of Things (IoT) trong thanh toán

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch: Nội dung Mô tả chi tiết Khái niệm

IoT trong thanh toán là việc kết nối các thiết bị thông minh với hệ thống thanh toán để tự động thực hiện giao dịch. Cách thức hoạt

Thiết bị IoT thu thập dữ liệu → kết nối mạng → gửi yêu cầu thanh toán → hệ thống xử lý và hoàn tất giao dịch. động

– Tự động hóa thanh toán. Ưu điểm

– Giảm thao tác của người dùng.

– Phù hợp với xu hướng thanh toán không chạm.

– Rủi ro về bảo mật thiết bị và dữ liệu. Hạn chế

– Chi phí đầu tư ban đầu cao. Ứng dụng thực tế

Xe tự động trả phí BOT, đồng hồ thông minh, tủ lạnh thông minh tự đặt hàng và thanh toán.

Xu hướng phát triển Thanh toán gắn với thiết bị đeo, nhà thông minh, giao thông thông minh.

1.5. Các xu hướng mới nổi trong Thanh toán điện tử

1.5.3. Tích hợp trí tuệ nhân tạo (AI) vào thanh toán điện tử Nội dung Mô tả chi tiết

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch: Khái niệm

AI trong thanh toán là việc ứng dụng thuật toán thông minh để phân tích, dự đoán và tối ưu hóa giao dịch.

– Phát hiện gian lận. Vai trò chính

– Cá nhân hóa trải nghiệm người dùng.

– Hỗ trợ ra quyết định tài chính.

– Nâng cao độ an toàn và chính xác. Ưu điểm

– Giảm rủi ro gian lận.

– Tối ưu chi phí vận hành.

– Phụ thuộc vào chất lượng dữ liệu. Hạn chế – Chi phí triển khai cao. Ứng dụng thực tế

Chatbot tài chính, hệ thống phát hiện giao dịch bất thường, chấm điểm tín dụng.

Xu hướng phát triển AI ngày càng trở thành trụ cột cốt lõi trong hệ sinh thái thanh toán số.

1.5. Các xu hướng mới nổi trong Thanh toán điện tử

1.5.3. Xu hướng thanh toán không tiền mặt

Một vài ví dụ để giúp bạn bắt đầu lập kế hoạch: Nội dung Mô tả chi tiết

Thanh toán không tiền mặt là hình thức không sử dụng tiền mặt, thay vào đó là phương tiện thanh toán điện Khái niệm tử. Hình thức phổ

Thẻ thanh toán, ví điện tử, mã QR, mobile banking, Internet banking. biến

– Nhanh chóng, tiện lợi. Ưu điểm

– Minh bạch hóa dòng tiền.

– Giảm chi phí lưu thông tiền mặt.

– Phụ thuộc hạ tầng CNTT. Hạn chế

– Rủi ro an ninh mạng nếu bảo mật kém. Vai trò kinh tế

Thúc đẩy tài chính toàn diện, kinh tế số, giảm kinh tế ngầm. Xu hướng phát

Được Chính phủ và ngân hàng trung ương khuyến khích mạnh mẽ, đặc biệt tại các quốc gia đang phát triển. triển

Tài liệu liên quan:

-

Trắc nghiệm môn Thanh toán điện tử

20 10 -

Bài tiểu luận nhóm Phân tích tác động của thanh toán điện tử đối với doanh nghiệp và người tiêu dùng môn Thanh toán điện tử | Học viện Công Nghệ Bưu Chính Viễn Thông

125 63 -

Bài tập Phân tích, đánh giá hệ thống thanh toán điện tử Momo và Payoo môn Thanh toán điện tử | Học viện Công Nghệ Bưu Chính Viễn Thông

160 80 -

Giới thiệu về cổng thanh toán điện tử môn Thanh toán điện tử | Học viện Công Nghệ Bưu Chính Viễn Thông

113 57