Bài tiểu luận nhóm Phân tích tác động của thanh toán điện tử đối với doanh nghiệp và người tiêu dùng môn Thanh toán điện tử | Học viện Công Nghệ Bưu Chính Viễn Thông

Báo cáo của PWC Việt Nam (2021) cho thấy Việt Nam có nhiều tiềm năng để thanh toán điện tử phát triển mạnh mẽ. Tài liệu được sưu tầm gồm 17 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Thanh toán điện tử 13 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58815430

H Ọ C VI Ệ N CÔNG NGH Ệ BƯU CHÍNH VIỄ N THÔNG

KHOA QU Ả N TR Ị KINH DOANH

BÀI TIỂU LUẬN NHÓM

MÔN HỌC: THANH TOÁN ĐIỆN TỬ

Phân tích tác ộng của thanh toán iện tử ối với

doanh nghiệp và người tiêu dùng

Giảng viên : TS. Nguyễn Thị Dung Nhóm sinh viên: 4

Thành viên: Nguyễn Thị Dung - B19DCTM067

Phạm Thị Lan Anh - B19DCTM006

Nguyễn Thị Minh - B19DCTM050

Nguyễn Thị Luyên - B19DCTM016

Nguyễn Thị Điệp - B19DCTM020

Hà Ngọc Châm - B19DCTM012

Hà Nội , 2022 Mục lục:

I. Thực trạng thanh toán iện tử hiện nay ............................................................................. 3

II. Lợi ích và khó khăn khi sử dụng thanh toán iện tử ....................................................... 3

2.1. Lợi ích của thanh toán iện tử ...................................................................................... 3

2.2. Khó khăn của thanh toán iện tử ................................................................................. 4

III. Tác ộng ến quản trị doanh nghiệp và hành vi khách hàng ....................................... 5

3.1. Tác ộng ến quản trị doanh nghiệp ........................................................................... 5

3.1.1. Thay ổi kênh bán ..................................................................................................... 5

3.1.2. Công tác tuyển dụng .................................................................................................. 6

3.1.3. Thay ổi công nghệ ................................................................................................... 7

3.1.4. Ví dụ .......................................................................................................................... 8

3.2. Tác ộng ến hành vi khách hàng ................................................................................ 9

3.2.1. Thay thế hoàn toàn tiền mặt trong các giao dịch ...................................................... 9

3.2.2. Thanh toán không dùng tiền mặt tăng mạnh ở nữ giới ........................................... 10

3.2.3. Áp dụng thanh toán iện tử vào nhiều linh vực mới ............................................... 11

3.2.4. Xu hướng tăng lên cả về số lượng và giá trị ơn hàng ........................................... 13

3.2.5. Thanh toán iện tử tăng lên tại các hộ gia ình có thu nhập cao hơn .................... 15

3.2.6. Sử dụng phổ biến và rộng rãi tại các vùng nông thôn ........................................ 16

IV. Tổng kết............................................................................................................................. 17

Tài liệu tham khảo .................................................................................................................. 18

Danh mục hình ảnh: Hình 1. Phương thức thanh toán doanh nghiệp sử dụng ..... Error! Bookmark not defined.

Hình 2. Tỷ lệ các cửa hàng phân theo các mức doanh thu online so với tổng doanh thu ........... 6

Hình 3: Giao dịch thanh toán nội ịa qua Internet và Mobile Banking ........................................ 9

Hình 4: Những con số về tăng trưởng thanh toán không dùng tiền mặt ................................... 10

Hình 5: Thanh toán viện phí tại Hồng Ngọc ............................................................................. 11

Hình 6: Thanh toán học phí qua ví iện tử Momo ...................................................................... 12

Hình 7: Số lượng và giá trị hàng hoá dịch vụ trực tuyến trung bình của một người ................ 13

Hình 8: Mức thu nhập hộ gia ình hàng tháng............................................................................15

I. Thực trạng thanh toán iện tử hiện nay -

Báo cáo của PWC Việt Nam (2021) cho thấy Việt Nam có nhiều tiềm

năng ể thanh toán iện tử phát triển mạnh mẽ. Tổng giá trị giao dịch của thanh

toán iện tử tại Việt Nam ước tính ạt 15 tỷ USD trong năm 2021 cùng với tốc ộ

tăng trưởng hàng năm dự kiến là 15,7% vào năm 2025. -

Thống kê của Statista cập nhật tháng 10/2021 cho thấy, giai oạn 2020

- 2025, có 5 loại hình của thanh toán di ộng áng chú ý và có sự phát triển mạnh

nhất so với các phương thức thanh toán iện tử khác là: MoMo, Viettelpay, Airpay,

Zalopay và Grappay. Theo ó, ến năm 2025, số lượng người Việt Nam sử dụng

MoMo ạt khoảng 59 triệu người; Viettelpay có khoảng 28 triệu người dùng;

Airpay của Shopee có khoảng 12 triệu người dùng; Zalopay có khoảng 6 triệu

người dùng và Grappay có khoảng 2 triệu người dùng. -

Kể từ khi dịch bệnh bùng phát, thói quen mua sắm và thanh toán của

người tiêu dùng Việt Nam ã thay ổi áng kể khi người dân mong muốn có những

trải nghiệm mua sắm an toàn, tiện lợi hơn, tránh các rủi ro trong giao dịch và mất

mát tài sản. Theo thống kê của Visa năm 2020 (4), người Việt Nam dành trung

bình 3,1 giờ mỗi ngày ể dùng các ứng dụng trực tuyến, nhưng trong thời gian xa

cách xã hội, con số ó ã tăng vọt lên 4,2 giờ một ngày vào lúc cao iểm. -

Điều này củng cố số liệu thống kê từ nghiên cứu của Visa cho thấy

85% người tiêu dùng ang sử dụng các ứng dụng thương mại iện tử trên iện thoại

thông minh của họ ể thanh toán hàng hóa và dịch vụ ít nhất một lần một tuần và

44% ã bắt ầu mua sắm qua các kênh truyền thông xã hội lần ầu tiên kể từ ó sự

khởi ầu của ại dịch. Với nhu cầu thương mại iện tử ang bùng nổ, xu hướng thanh

toán iện tử cũng phát triển theo và nhiều công ty chấp nhận hình thức kỹ thuật số

hơn. Sự sẵn sàng chuyển ổi là bằng chứng cho thấy nỗ lực ầu tư vào công nghệ

mới ã ược người tiêu dùng ánh giá cao như thế nào và họ tin tưởng vào sự tiện

lợi và bảo mật mà thanh toán không dùng tiền mặt mang lại.

II. Lợi ích và khó khăn khi sử dụng thanh toán iện tử

2.1. Lợi ích của thanh toán iện tử -

Hoàn thiện và phát triển TMĐT: Việc thanh toán trong TMĐT an toàn,

tiện lợi sẽ thúc ẩy sự phát triển thanh toán iện tử và từ ó sẽ hoàn thiện hóa TMĐT -

Không bị hạn chế, giới hạn bởi không gian, thời gian: Ưu iểm vượt

trội những hình thức thanh toán truyền thống -

Tiết kiệm ược thời gian, ơn giản hóa quá trình thanh toán: Thanh toán

iện tử loại bỏ ược hầu hết việc giao nhận giấy tờ, sử dụng chữ ký truyền thống

cùng việc xem xét tiền thật, tiền giả, thay vào ó là những phương pháp xác thực

mới trên các thiết bị iện tử, sự tiện lợi tối a cho khách hàng sử dụng ồng thời giúp

cho quá trình thanh toán diễn ra nhanh chóng, dễ dàng và tiết kiệm thời gian. -

Tăng tốc ộ chu chuyển tiền và tận dụng hiệu quả của ồng tiền: Đối với

tiền số hóa thì tiền ược chuyển từ tài khoản của người mua sang tài khoản của

người bán, hầu như ngay lập tức, người bán có thể nhận ược và sử dụng. Tiền sẽ

rất nhanh chóng ược tiêu dùng hoặc tái ầu từ và do ó làm tăng tốc ộ chu chuyển của tiền -

Tính an toàn cao ặc biệt là khi mua các sản phẩm có giá trị lớn: Người

dùng có thể tiến hành thanh toán iện tử mà không cần mang theo một lượng tiền

mặt lớn, tính an toàn tăng cao -

Mất phương tiện thanh toán nhưng vẫn giữ ược tiền trong tài khoản:

Chủ thẻ thanh toán có thể mất phương tiện thanh toán nhƣng vẫn lưu trữ ược

tiền trong tài khoản nhờ việc sử dụng những hình thức xác thực ặc biệt.

2.2. Khó khăn của thanh toán iện tử -

Nguy cơ bị tiết lộ thông tin tài chính cá nhân: CNTT ngày càng phát

triển, các hacker trình ộ ngày càng cao, vì thế nếu không có phương thức ảm bảo

an toàn cho tài khoản thanh toán thì nguy cơ bị tiết lộ thông tin của ngƣời dùng

là rất cao. Thông tin tài khoản cá nhân của khách hàng cũng có thể bị bên thứ ba,

hoặc người bán tiết lộ; hoặc lừa ảo khách hàng chuyển tiền tới tài khoản của họ -

Khó kiểm soát ược việc chi tiêu trong thẻ tín dụng:

+ Đối với khách hàng ược sử dụng thẻ tín dụng, ược chi tiêu trước, trả tiền sau, thường

không khống chế ược sự chi tiêu của mình, khi nhận ược sao kê của ngân hàng thì thường

là một số tiền lớn, vượt quá khả năng thanh toán cùng một lúc dẫn tới tạo ra cú sốc về thấu

chi thẻ tín dụng cho người dùng.

+ Đối với khách hàng mới thường tham gia vào những giao dịch trực tuyến, thường

có tâm lý hưng phấn, thích trải nghiệm với hình thức mới này, và ối với người này thì chi

tiêu nhiều cho thanh toán trực tuyến -

Kiến thức và khả năng thực hiện của người dùng: Để có thể thực hiện

giao dịch thanh toán, òi hỏi người dùng phải có kiến thức và kỹ năng nhất ịnh,

tuy nhiên trên thực thế có rất nhiều người dùng không thể thực hiện ược hoạt ộng

thanh toán iện tử mặc dù họ có thể sở hữu những phương tiện thanh toán iện tử.

Bên cạnh ó, số lượng người dùng biết sử dụng thiết bị bảo mật, biết bảo quản

mật mã và không giao dịch với tổ chức cá nhân ko rõ danh tính còn rất hạn chế,

iều này ngăn cản sự phát triển của thanh toán iện tử. -

Tập quán tiêu dùng và thói quen thanh toán: Phần lớn người tiêu dùng

vẫn có thói quen mua sắm, thanh toán truyền thống và sử dụng tiền mặt trao tay

III. Tác ộng ến quản trị doanh nghiệp và hành vi khách hàng

3.1. Tác ộng ến quản trị doanh nghiệp

3.1.1 Thay ổi kênh bán -

Năm 2021, quy mô thị trường TMĐT Việt Nam ạt 13 tỷ USD, dự kiến

tăng lên 39 tỷ USD vào năm 2025. Đồng thời, thị trường tiêu dùng trực tuyến

mới ở Việt Nam tính ến nửa ầu năm 2021 cũng ạt 8 triệu người.

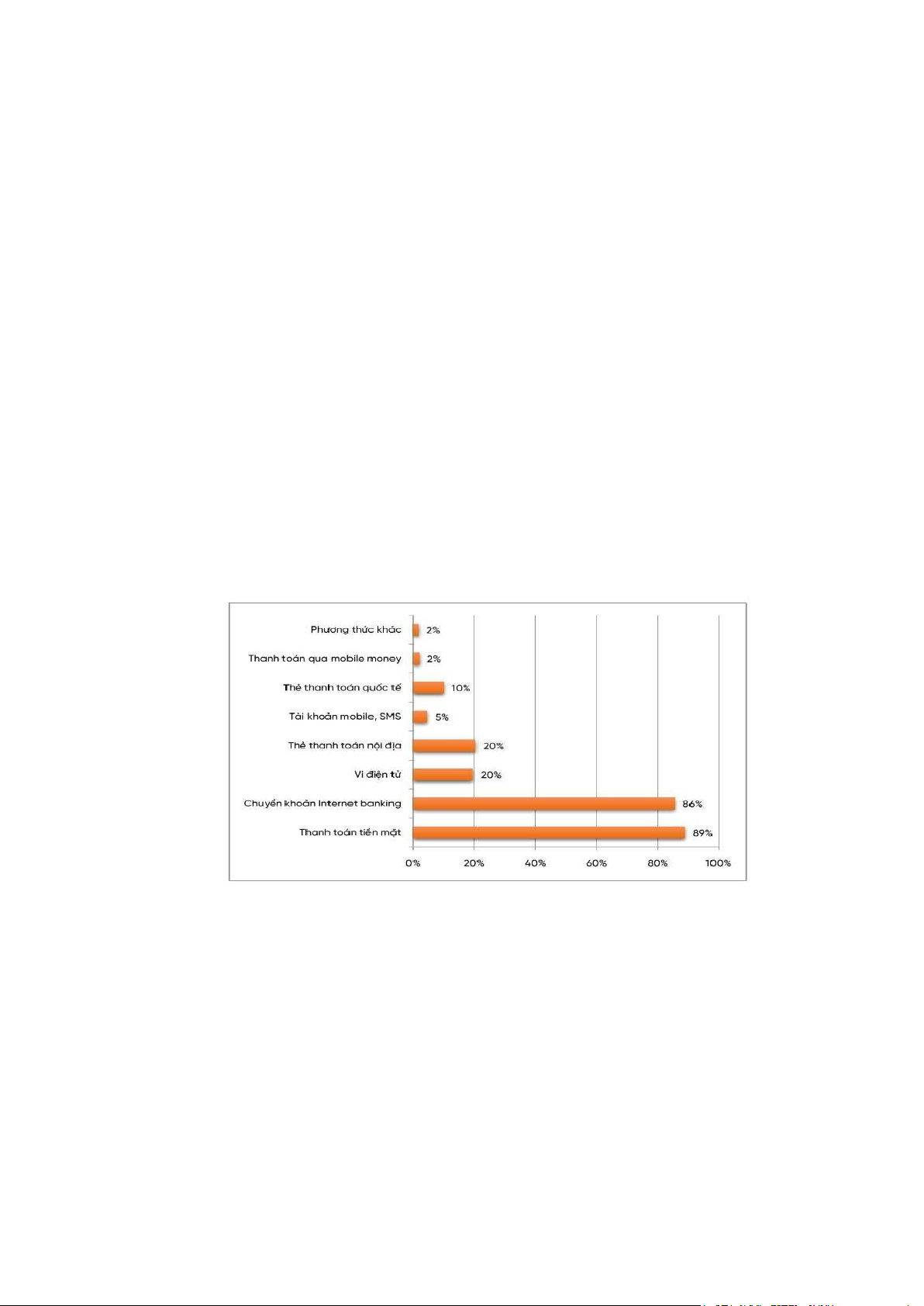

Hình 1. Phương thức thanh toán doanh nghiệp sử dụng -

Thanh toán tiền mặt và chuyển khoản Internet banking vẫn là hai phương thức thanh toán

ược doanh nghiệp sử dụng nhiều nhất với tỷ lệ phần trăm doanh nghiệp có sử dụng hai

phương thức này lần lượt là 89% và 86%. Thanh toán bằng thẻ thanh toán nội ịa, ví iện tử

ều là 20% và các hình thức thanh toán còn lại chiếm 19%. -

Tuy nhiên, thanh toán iện tử ang là xu thế mà nhiều người quan tâm.

Tất cả hành vi liên quan ến thanh toán ều sẽ sử dụng smartphone. -

Đối với kênh thương mại truyền thống và hiện ại, doanh số bán lẻ từ

chợ ã sụt giảm 30%, trong khi kênh thương mại hiện ại ang có tốc ộ phát triển

vượt trội. Dù vậy, kênh bán lẻ truyền thống hiện nay vẫn chiếm ến 80% doanh

số, iều ó cho thấy sự phát triển lệch pha về bán lẻ. -

Dù vậy, bán hàng a kênh là một xu thế rất tự nhiên không có cách nào

ể ngăn lại xu thế ấy.

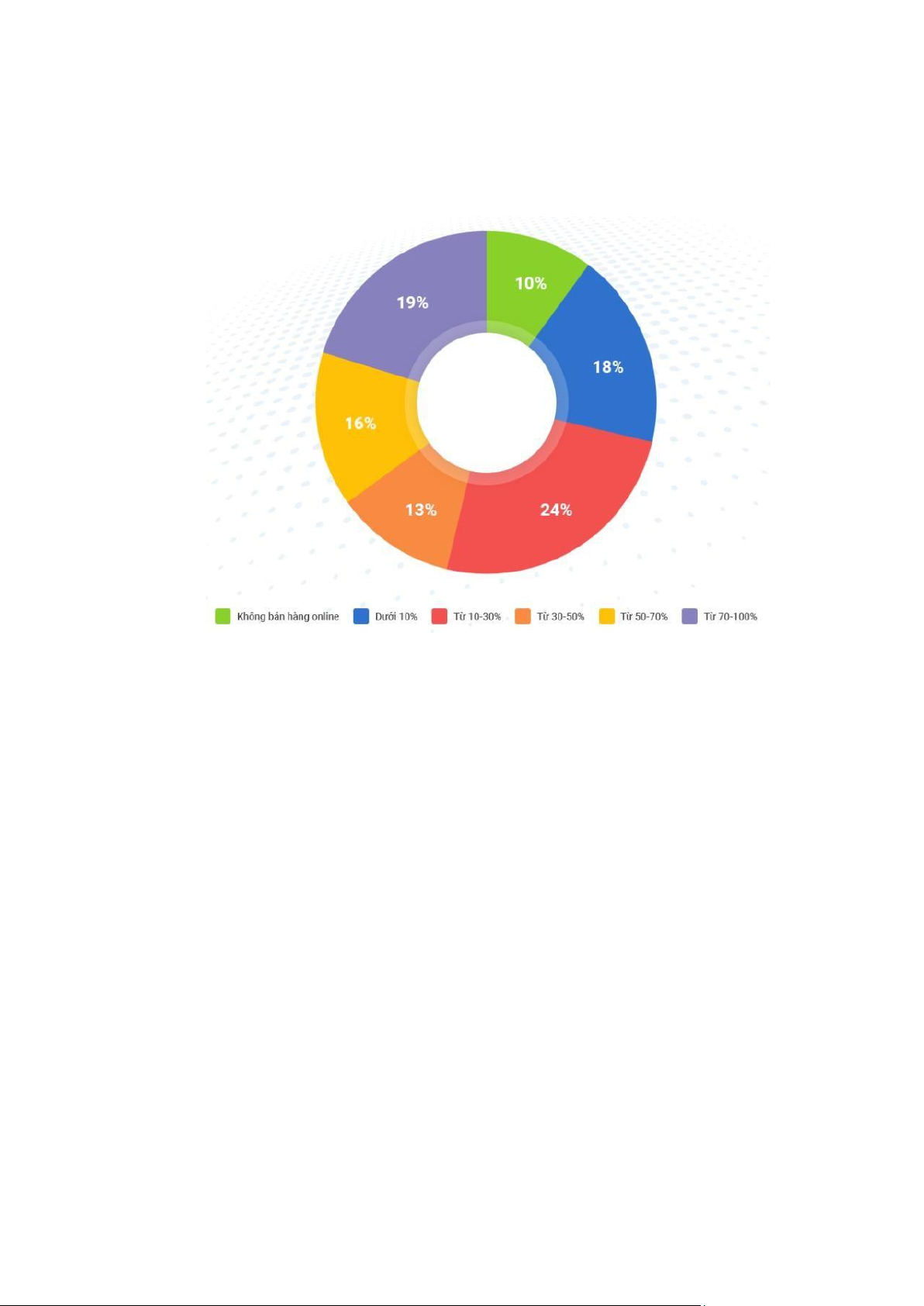

Hình 2. Tỷ lệ các cửa hàng phân theo các mức doanh thu online so với tổng doanh thu

- Tỷ lệ các cửa hàng offline gia tăng doanh thu từ nguồn online khá lớn. 90% các cửa

hàng có bán hàng online, trong ó 35% của hàng có doanh thu online chiếm trên 50% tổng doanh thu.

- Mỹ phẩm - nước hoa - trang sức là nhóm ngành có tỷ lệ doanh thu online cá nhất

(55% cửa hàng có doanh thu từ online chiếm 50% tổng doanh thu). Trong khi ó, nhà thuốc

là nhóm ngành có tỷ lệ các cửa hàng không bán online nhiều nhất (40%).

3.1.2 Công tác tuyển dụng

- Đi ôi với sự phát triển của thanh toán iện tử hiện nay là sự thay ổi của môi trường

công nghệ, kỹ thuật và thông tin. Với tốc ộ phát triển như hiện nay, các doanh nghiệp cần

ược tiếp cận nhanh nhất với tri thức và công nghệ hiện ại tốt nhất. Sau ó là việc ứng dụng

hiệu quả tri thức và công nghệ vào hoạt ộng sản xuất và hoạt ộng kinh doanh của doanh nghiệp.

- Nguồn nhân lực chất lượng cao giúp cho năng suất lao ộng của doanh nghiệp ược

tốt hơn nhờ vào kỹ năng và kiến thức, cùng với kinh nghiệm làm việc của ội ngũ nhân lực.

Nhờ ó, doanh nghiệp ược nâng cao khả năng cạnh tranh trên thị trường và có thể tiến xa

hơn ở thị trường quốc tế.

- Bên cạnh ó, các doanh nghiệp òi hỏi cao về tuyển dụng nhân sự: Chuyển ổi số trong

lĩnh vực ngân hàng càng yêu cầu nhiều hơn những chuyên gia có tầm nhìn và kinh nghiệm

lớn hơn nhiều so với các ngành nghề khác. Việc tuyển dụng nhân sự gặp phải một số thách

thức. Trong ó, nổi lên là nguồn ứng viên hạn chế chưa áp ứng ược với nhu cầu. Hiện nay

tại thị trường Việt Nam, nguồn ứng viên trong mảng chuyển ổi số trong ngành ngân hàng

rất hạn chế, cả về số lượng và chất lượng

- Tuyển dụng trực tuyến là phương tiện tuyệt vời ược các doanh nghiệp sử dụng khá

phổ biến hiện nay. Với hình thức này doanh nghiệp vừa quảng bá hình ảnh ến ứng viên một

cách rộng rãi vừa có nhiều sự lựa chọn khi cân nhắc nhân viên vào làm việc. Tuy nhiên, do

ứng viên có nhiều sự lựa chọn cho vị trí ứng tuyển việc phỏng vấn ứng viên và chọn lọc hồ

sơ phải kết thúc nhanh chóng ể chọn ược ứng viên tốt, còn nếu chậm chân thì ứng viên có

thể ã chọn ầu quân một công ty khác trước khi doanh nghiệp bạn tiếp cận họ.

3.1.3 Thay ổi công nghệ

- Thủ tướng Chính phủ ký Quyết ịnh số 1813/QĐ-TTg, ngày 28-10-2021, “Về ề án

phát triển thanh toán không dùng tiền mặt tại Việt Nam giai oạn 2021 - 2025”, ưa ra mục

tiêu tổng quát của Đề án nhằm tạo sự chuyển biến tích cực về thanh toán không dùng tiền

mặt trong nền kinh tế với mức tăng trưởng cao.

- Theo báo cáo của Ngân hàng Nhà nước, trong năm 2021 giao dịch không dùng tiền

mặt ã tăng cả về số lượng và giá trị, cụ thể số lượng tăng 30% và giá trị giao dịch tăng 18%.

Hiện tại, Việt Nam có hơn 150 công ty hoạt ộng trong lĩnh vực công nghệ tài chính (fintech),

chủ yếu là mảng thanh toán iện tử chiếm hơn 40%.

- Việt Nam là thị trường tiềm năng do có mức ộ phủ sóng internet cao trong khi chi

phí sử dụng internet thấp, ồng thời tỷ lệ người dân sử dụng các thiết bị thông minh tăng

nhanh chóng. Các siêu thị, trung tâm mua sắm và cơ sở phân phối hiện ại ều cho phép người

tiêu dùng thanh toán không dùng tiền mặt khi mua hàng bằng nhiều hình thức: thẻ thanh

toán, ví iện tử, cổng thanh toán iện tử, thanh toán qua tài khoản iện thoại di ộng,…

- Kết quả của nền kinh tế không dùng tiền mặt là thương mại tăng trưởng và gian lận

giảm mạnh. Đối với các nền kinh tế ang phát triển, thanh toán kỹ thuật số là công cụ hiệu

quả giúp ơn giản hóa việc tài trợ cho các ối tượng kinh tế quan trọng

Với nhu cầu thương mại iện tử ang bùng nổ, xu hướng thanh toán iện tử cũng phát

triển theo và nhiều công ty chấp nhận hình thức kỹ thuật số hơn. Sự sẵn sàng chuyển ổi là

bằng chứng cho thấy nỗ lực ầu tư vào công nghệ mới ã ược người tiêu dùng ánh giá cao

như thế nào và họ tin tưởng vào sự tiện lợi và bảo mật mà thanh toán không dùng tiền mặt mang lại. 3.1.4 Ví dụ

VD: Thay ổi công nghệ

- Trường hợp của Wal-Mart là một ví dụ iển hình với 11.500 siêu thị trên toàn cầu,

Wal-Mart ang là hãng bán lẻ lớn nhất thế giới .Hướng ến việc nâng cao trải nghiệm khách

hàng tại hệ thống này, ồng thời ứng dụng công nghệ ể giảm chi phí vận hành. Đến nay, công

ty ã ang thí nghiệm ứng dụng iện thoại cho phép người mua sắm tại các cửa hàng truyền

thống có thể thanh toán nhanh gọn bằng iện thoại di ộng mà không cần chờ ợi tại quầy tính

tiền, có hệ thống bản ồ iều hướng ến sản phẩm mà khách hàng ang tìm kiếm, có thể quét

mã code ể tìm hiểu nguồn gốc, xuất sứ, tình trạng sản phẩm…Với những nỗ lực này, Wal-

Mart ã thu ược những kết quả khả quan với mức tăng trưởng doanh số trực tuyến là 40% cho cả năm 2018.

- Rõ ràng, ây chỉ là phần nổi của hành trình chuyển ổi của công ty. Với 1.700 nhân

viên công nghệ ược tuyển dụng vào năm 2018, công ty ang dự kiến tuyển dụng thêm 2.000

nhân sự vào cuối năm 2019.

- VIP Industries là một trong những công ty sản xuất va li lớn nhất Ấn Độ. Từ năm

1971 ến nay, công ty này ã bán hơn 60 triệu chiếc trên toàn cầu, có mạng lưới 1.300 nhà

bán lẻ với 8.000 iểm bán lẻ trên 27 nước. Làm sao ể sử dụng thêm kênh trực tuyến mà

không làm mất lòng các nhà bán lẻ và phân phối? Việc chỉ sử dụng kênh trực tuyến hoặc

chỉ sử dụng các nhà bán lẻ và phân phối ều dẫn ến hậu quả khó lường. VIP Industries giải

quyết bài toán này bằng cách kênh trực tuyến bán hàng a dạng hơn và cho khách hàng tùy

chỉnh sản phẩm, như khắc tên hay chọn màu ộc, lạ. Còn các nhà bán lẻ chỉ nhập về một số

mẫu nhất ịnh, thường là những mẫu bán chạy nhất. Những lựa chọn này không ảnh hưởng

ến doanh thu của nhà bán lẻ, không cạnh tranh với nhà bán lẻ.

VD: Thay ổi kênh bán

- Big C, Go!, Top Market là chuỗi siêu thị thuộc tập oàn Central Retail, luôn ón lượt

khách mua sắm rất lớn hằng ngày. Để áp ứng nhu cầu của người tiêu dùng trong thời gian

giãn cách xã hội do dịch bệnh vừa qua, ã phần nào thay ổi thói quen mua sắm của khách

hàng, do ó hệ thống phân phối của Tập oàn Central Retail ã nhanh chóng thay ổi, tăng cường

cho kênh bán hàng trực tuyến và a kênh (omni channel).

- Hình thức bán hàng ược thực hiện song song gồm bán hàng trên các siêu thị trực tiếp

và trên nền tảng thương mại iện tử: thông qua các kênh của chính hệ thống siêu thị của tập

oàn như: App GO! và Big C, zalo, panpage Big C/Go/ Top Markets và qua kênh thanh toán

iện tử như ví iện tử MoMo, ZaloPay….. Thực tế, doanh thu từ kênh trực tuyến ã tăng cao trong giai oạn giãn cách.

3.2. Tác ộng ến hành vi khách hàng

- Việt Nam là một trong những quốc gia có mức tăng trưởng về thanh toán iện tử cao

nhất thế giới, khoảng 35% mỗi năm, trong ó ví iện tử ang là một trong những lựa chọn của

phương thức thanh toán hiện ại và tiện ích. Đặc biệt dịch Covid-19 xuất hiện ã thúc ẩy mạnh

mẽ tới quá trình chuyển ổi số trong lĩnh vực thanh toán dẫn ến những thay ổi lâu dài trong

việc người tiêu dùng lựa chọn cách thức mua sắm và thanh toán. Vì vậy, thanh toán trực

tuyến ã ảnh hưởng sâu sắc ến hành vi của khách hàng

3.2.1. Người tiêu dùng ang dần thay thế hoàn toàn tiền mặt trong các giao dịch

- Theo nghiên cứu của Mastercard vào tháng 4/2022 giao dịch thanh toán không dùng

tiền mặt tăng 69,7% về số lượng, 27,5% về giá trị, giao dịch qua Internet cũng tăng tương

ứng 48,39% và 32,76%; qua iện thoại di ộng tăng tương ứng 97,65% và 86,68%; qua QR

code tăng tương ứng 56,52% và 111,62% so với cùng kỳ năm 2021. Điều này cho thấy

thanh toán không tiền mặt ang tăng với tốc ộ chóng mặt mặc dù ại dịch Covid - 19 diễn biến

phức tạp...Hiện tại, chuyển khoản là phương thức thanh toán phổ biến nhất tại các cửa hàng,

shop, gian hàng chiếm tới 36% vượt qua tiền mặt.

Hình 3: Giao dịch thanh toán nội ịa qua Internet và Mobile Banking

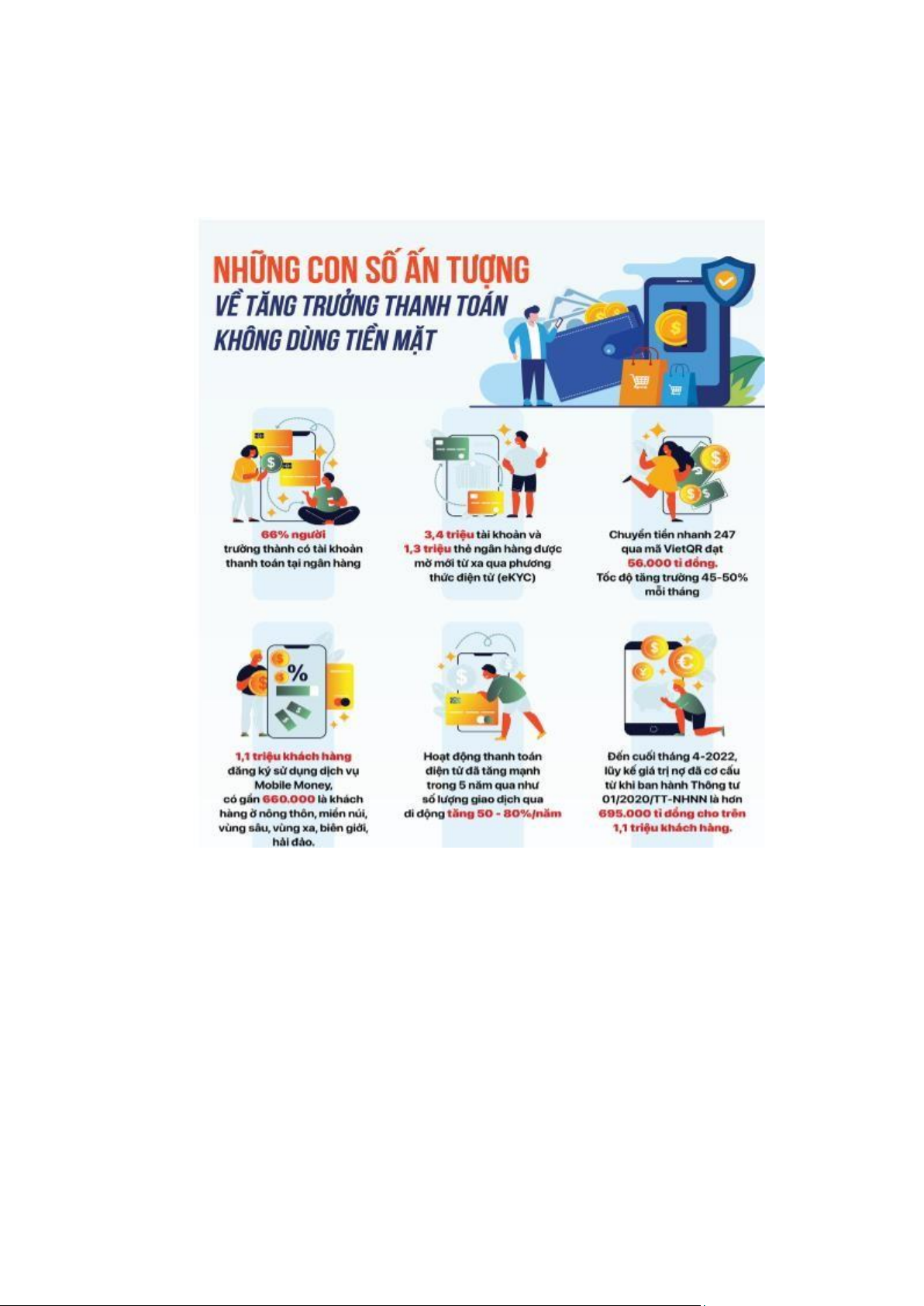

- Bên cạnh ó theo kết quả nghiên cứu của Visa vào tháng

6/2022, cho thấy người tiêu dùng Việt Nam ã nhanh chóng ón nhận hàng loạt phương thức

thanh toán kỹ thuật số: gần 76% người tiêu dùng hiện tại sử dụng ví iện tử và tỷ lệ người sử

dụng thẻ lên ến 82%. Ngoài ra, 65% người tiêu dùng giờ ã mang ít tiền mặt hơn trong ví và

32% số người tham gia khảo sát cho biết, họ sẽ ngưng sử dụng tiền mặt sau ại dịch bởi vì 3

yếu tố chính mà thanh toán trực tuyến mang lại ó là: thuận tiện, an toàn và bảo mật.

Hình 4: Những con số về tăng trưởng thanh toán không dùng tiền mặt

3.2.2. Thanh toán không dùng tiền mặt tăng mạnh ở nữ giới, ồng thời người lớn

tuổi cũng tăng cường thanh toán kỹ thuật số.

- Theo Vietnamnet.vn, một thống kê mới ây cho thấy a số thanh toán không dùng tiền

mặt ược thực hiện bởi người ở ộ tuổi i làm. Cụ thể, 80% thanh toán iện tử do người ở ộ tuổi

18 - 34 thực hiện. Tuy vậy, nhóm người dùng lớn tuổi cũng bắt ầu sử dụng hình thức thanh

toán không tiền mặt khi mua sắm trực tuyến.

- Nền tảng của Shopee ghi nhận số lượng giao dịch qua ví AirPay của người dùng trên

50 tuổi tăng 15%. Người dùng lớn tuổi thường khó thích nghi với hình thức thanh toán số

hóa, chính vì vậy xu hướng phổ biến này chứng tỏ ưu iểm về tính tiện lợi, dễ sử dụng của

ví iện tử.

3.2.3. Áp dụng thanh toán iện tử vào nhiều linh vực mới: thanh toán dịch vụ công,

y tế và các chương trình an sinh xã hội, giáo dục

- Dịch vụ công: Thanh toán iện tử còn ược áp dụng vào dịch vụ công và loại hình

thanh toán hiện ang ược người dân, doanh nghiệp quan tâm thực hiện nhiều nhất là óng

BHXH, BHYT, chiếm khoảng 56%; phí, lệ phí chiếm khoảng 23,6%, thu phạt chiếm khoảng 18%.

- Thanh toán viện phí và các khoản an sinh xã hội: Các bệnh viện, cơ sử y tế trên ịa

bàn sẵn sàng phương tiện phục vụ thanh toán không dùng tiền mặt cho tối thiểu 3 trong 4

phương thức sau: mã vuông QR (chuyển khoản/thanh toán), website/app mobile (chuyển

khoản/thanh toán), mobile money và thẻ (pos); tích hợp sẵn sàng module thanh toán trong

phần mềm quản lý BV, CSYT…

VD: Thanh toán viện phí tại bệnh viện

- Hiện nay, trên thực tế các bệnh viện ều ã áp dụng thanh toán trực tuyến bằng nhiều

hình thức qua thẻ ngân hàng hoặc qua các ví iện tử như MoMo, Vnpay

Hình 5: Thanh toán viện phí tại Hồng Ngọc

Hoặc các ứng dụng thanh toán viện

phí trực tuyến tại bệnh viện: Ứng dụng thanh toán trực tuyến tại bệnh viện Đại học Y Dược TP.HCM

- Người dùng ược quyền lựa chọn hình thức thanh toán bằng thẻ quốc tế Visa/ Master/

JCB, thẻ ATM nội ịa, thẻ khám bệnh. Người dùng có thể sử dụng tất cả những chức năng

này trên Website của Bệnh viện hoặc ứng dụng "UMC – Đăng ký khám bệnh Online.

VD: Thanh toán học phí

- Nhằm thực hiện Nghị ịnh 101/2012/NĐ-CP “Thanh toán không dùng tiền mặt” của

Chính phủ, Sở GD&ĐT TP.HCM ã triển khai ề án Thẻ học ường SSC và áp dụng rộng rãi

trên hơn 300 trường học ở các quận, huyện. Thẻ học ường sẽ giúp nhà trường và phụ huynh

thuận tiện hơn với tính năng thanh toán học phí trực tuyến.

- Hiện nay, Ví MoMo ã trở thành kênh thanh toán chính thức của Thẻ học ường SSC.

Trên nền tảng công nghệ tiên tiến, phụ huynh chỉ cần thực hiện những thao tác ơn giản trên

ứng dụng là ã hoàn tất việc nộp học phí từ xa. Bên cạnh ó, tiện ích thanh toán học phí trên

Ví MoMo còn mang lại nhiều lợi ích thiết thực khác:

Hình 6: Thanh toán học phí qua ví iện tử Momo

- Lợi ích em lại:

+ Đối với phụ huynh: Thanh toán nhanh chóng ở bất kì nơi âu, tiết kiệm thời gian và

tránh những thủ tục phiền phức. Hình thức thanh toán không tiền mặt an toàn và giúp phụ

huynh quản lý học phí từng học kì.

+ Đối với học sinh: Thanh toán học phí trực tuyến qua Ví MoMo sẽ hạn chế những rủi

ro phát sinh khi dùng tiền mặt. Đến kì sẽ ược nhắc nhở tự ộng tránh việc trễ hạn học phí.

+ Đối với trường học: Nhà trường giảm bớt chi phí về hóa ơn giấy và tiết kiệm nguồn

nhân lực. Việc quản lý học phí ược thực hiện chính xác, an toàn và hiệu quả hơn.

Ngoài ra THANH TOÁN HỌC PHÍ TRÊN THẺ SSC có thể ược thực hiện qua các

ứng dụng khác như Zalopay, viettelpay, hoặc nhiều ngân hàng tích hợp thanh toán tiền học ngay trên app (BIDV)

3.2.4. Mua hàng và thanh toán trực tuyến có xu hướng tăng lên cả về số lượng và

giá trị ơn hàng

Hình 7: Số lượng và giá trị hàng hoá dịch vụ trực tuyến trung bình của một người

a. Số lượng hàng hóa và dịch vụ tăng lên:

+ Việc mở rộng thanh toán iện tử tới các lĩnh vực mới trong ời sống càng làm thúc ẩy

sự phổ biến của nó, chính vì vậy mà số lượng hàng hóa và dịch vụ thanh toán iện tử ngày

càng ược tăng lên, cụ thể:

+ Hiện nay, không chỉ các quán cà phê, nhà hàng lớn triển khai thanh toán số, mà các

quán trà á, bánh mì vỉa hè cũng ã thanh toán bằng quét mã QR. Ví dụ:

- Trước ây, chị thường phải chuẩn bị tiền lẻ trả lại khách, những tờ mệnh giá nhỏ ngày

càng "hiếm" như 1.000 hay 2.000 ồng. Thói quen " au ầu" này không còn từ khi chị ược phổ cập công nghệ.

- Chị Thúy Quỳnh, 39 tuổi- chủ quán trà á tại quận Đống Đa, Hà Nội chia sẻ: "Mỗi

ngày chúng tôi bán từ 400-500 cốc trà á, nhân trần, khách hàng ông úc. Thanh toán tiền mặt

nhiều lúc phức tạp, không kịp trả khách tiền thừa", chị Quỳnh nhớ lần khách ưa 500.000

ồng thanh toán cho cốc trà á 3.000 ồng khiến chị "méo mặt".

- Nhanh, tiện lợi, an toàn là những yếu tố khiến những chủ cửa hàng nhỏ lẻ quyết ịnh

nâng cấp thanh toán cho khách hàng, vì vậy số lượng các iểm thanh toán bình dân vỉa hè có

gắn QR thanh toán tại Hà Nội hiện nay là gần 50.000 iểm.

b. Giá trị ơn hàng mua trực tuyến tăng:

- Khách hàng mua hàng trực tuyến có xu hướng mua hàng với các giá trị hóa ơn lớn

hơn vì các chương trình ưu ãi từ phía ngân hàng hay các thẻ tín dụng yêu cầu giá trị ơn hàng

tối thiểu cho các giao dịch, cụ thể:

+ Quẹt thẻ HD Bank khi thanh toán tại MediaMart - Hoàn tiền lên ến 1.500.000 ồng

+ Chương trình 1: Tặng tiền 0.5% với giao dịch thanh toán ầu tiên có giá trị từ 5 – dưới 10 triệu VNĐ.

+ Chương trình 2: Cashback 1% với với giao dịch thanh toán ầu tiên có giá trị từ 10

ến dưới 50 triệu VNĐ.

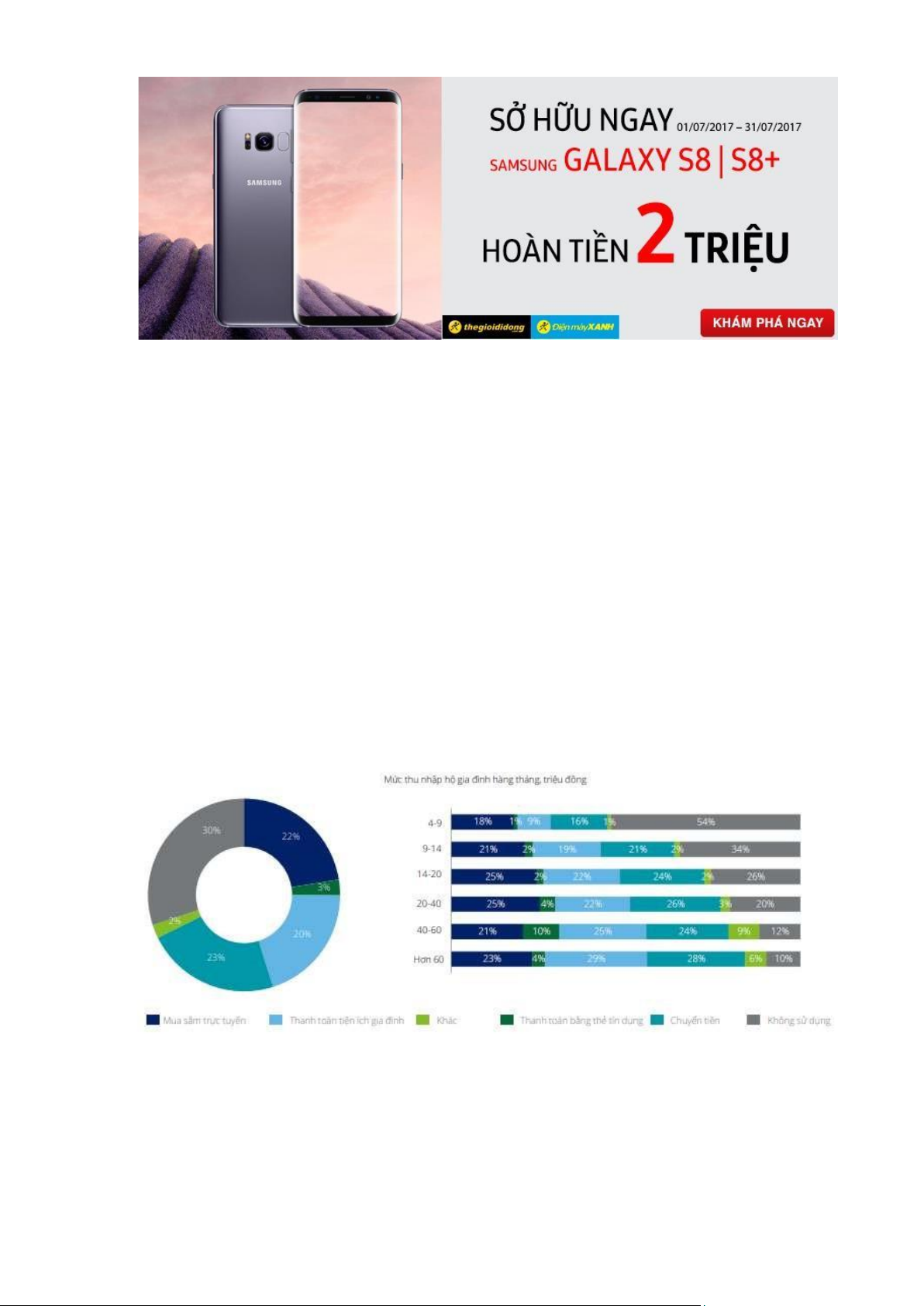

+ Chương trình ưu ãi hoàn tiền 2.000.000 VNĐ khi mua Samsung GALAXY S8 | S8+

bằng thẻ tín dụng tại Thegioididong và Dienmayxanh.

+ Khách hàng là chủ thẻ tín dụng quốc tế “CREDIT CARD” (VISA/ MASTER/ JCB/

UNION PAY) có thể tham gia chương trình Hoàn tiền 2.000.000 VNĐ khi thanh toán mua

sản phẩm áp dụng chương trình bằng thẻ tín dụng quốc tế (cho khách hàng cá nhân) ược

phát hành bởi một trong 6 ngân hàng: Citibank Việt Nam, HSBC Việt Nam, Sacombank,

Shinhan Việt Nam, Techcombank và VietinBank.

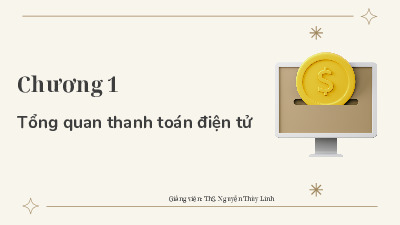

3.2.5. Thanh toán iện tử tăng lên tại các hộ gia ình có thu nhập cao hơn

- Theo khảo sát của Deloitte, tỷ lệ sử dụng các phương thức thanh toán số hiện là

khoảng 70% , 49% người tham gia khảo sát ã và ang sử dụng phương thức thanh toán số

cho các hoạt ộng như mua sắm, chuyển tiền, thanh toán iện nước,... Bên cạnh sự gia nhập

của các kênh thương mại iện tử/trực tuyến, sự gia nhập của thanh toán số cũng tương quan

chặt chẽ với mức thu nhập hàng tháng của hộ gia ình.

Hình 8: Mức thu nhập hộ gia ình hàng tháng (triệu ồng)

- Nhìn vào biểu ồ có thể nhận ra tỷ lệ sử dụng thanh toán trực tuyến càng lớn tại các

hộ gia ình có thu nhập càng lớn.

3.2.6. Thanh toán iện tử ngày càng ược sử dụng phổ biến và rộng rãi tại các tỉnh

thành chưa phát triển, vùng nông thôn

- Số liệu chỉ ra rằng, Hà Nội, Đà Nẵng và Thừa Thiên - Huế là các thành phố có tỷ lệ

người dùng sử dụng thanh toán không tiền mặt cao nhất, do các thành phố lớn thường có

khả năng kết nối tốt hơn và cơ sở hạ tầng, công nghệ thông tin phát triển hơn so với khu

vực khác. Người dân sinh sống tại các thành phố lớn cũng có nhiều cơ hội tiếp cận với iện

thoại thông minh hơn, qua ó nhanh chóng áp dụng các hình thức thanh toán không tiền mặt.

- Nghiên cứu của Cimigo về thế hệ kỹ thuật số , trong số 1.500 người tiêu dùng thành

thị và nông thôn từ 16-29 tuổi trên toàn quốc, những người ã trưởng thành với trải nghiệm

kỹ thuật số cho thấy rằng người tiêu dùng nông thôn ang nhanh chóng bắt kịp với thành thị.

Ngoài ra, có ến 54% ã mua sắm trực tuyến trong tháng trước ở khu vực thành thị và 34% ở

khu vực nông thôn trên nền tảng Shopee, nền tảng lớn nhất cho ến nay, tiếp theo là Lazada, Facebook và sau ó là Tiki.

- Tỷ lệ sử dụng ví iện tử ạt 66% trong số những người từ 16-29 tuổi, gần như giống

nhau cho dù họ ở trong thành thị hay nông thôn. Trong một nghiên cứu của Cimigo khám

phá thói quen mua sắm trực tuyến ba năm trước , 95% thanh toán mua sắm trực tuyến là

tiền mặt khi giao hàng. Ngày nay ở ộ tuổi 16-29, chỉ có 64% tiền mặt khi giao hàng. Đây là

một tiến bộ lớn ối với các nền tảng Thương mại iện tử khi việc thu tiền, trong khi vẫn bị chi

phối bởi tiền mặt, ngày càng tăng từ chuyển khoản ngân hàng (23%), sau ó là ví iện tử ở mức 13%.

Ví dụ: Tính ến ngày 31/12/2020, ã có 104/108 chi nhánh ịa bàn nông thôn triển khai

Đề án Thẻ nông nghiệp - nông thôn, tổng số lượng thẻ Agribank phát hành trên ịa bàn nông

thôn ạt gần 240.000 thẻ, hạn mức thấu chi ã cấp là hơn 1.600 tỷ ồng, lắp mới hơn 1.800 POS.

- Bên cạnh ó, Agribank triển khai mô hình ngân hàng tự ộng Autobank CDM một cách

hiệu quả, nhằm giảm các giao dịch trực tiếp tại quầy, hạn chế sự lây lan của dịch bệnh

Covid-19. Ngân hàng tự ộng Autobank CDM với nhiều tính năng giao dịch vượt trội, màn

hình cảm ứng hiện ại, khả năng quay vòng tiền, hệ thống CDM ược khách hàng ánh giá

cao, góp phần tiết giảm áng kể chi phí giao dịch tại quầy, chi phí kiểm quỹ, tiếp quỹ ATM,

gia tăng chức năng, tiện ích cung cấp cho khách hàng. IV. Tổng kết

- Dựa trên các số liệu thống kê của những tổ chức nghiên cứu thị trường uy tín trên

thế giới về sự xuất hiện a dạng của các loại hình thanh toán iện tử, sự phổ cập của các thiết

bị di ộng thông minh, số lượng người dùng ứng dụng thanh toán, dân số trẻ, chi phí kết nối

Internet,... Cho thấy thanh toán iện tử sẽ ngày một phát triển và ảnh hưởng nhiều tới các

mặt của ời sống cũng như xã hội, kinh tế tại Việt Nam.

- Thị trường thanh toán iện tử tại Việt Nam không chỉ có những triển vọng về cơ hội

tăng trưởng mà i cùng là những thách thức không nhỏ ến từ nhiều khía cạnh khác nhau,

trong ó có cả vấn ề pháp lý, văn hóa thói quen tiêu dùng và sự bất hợp lý trong liên kết, hợp

tác trong lĩnh vực thanh toán iện tử. Quan trọng hơn cả là những ịnh hướng và nỗ lực to lớn

của chính phủ trong tạo lập môi trường an toàn, minh bạch và khuyến khích phát triển các

hoạt ộng thanh toán iện tử.

Tài liệu tham khảo: [1]

Bài giảng Thanh toán iện tử, TS. Trần Thị Thập, Học viện Công nghệ Bưu chính Viễn thông, 2019 [2]

Báo cáo Chỉ số Thương mại Điện tử Việt Nam 2022, Hiệp hội Thương mại Điện tử

Việt Nam (Vecom), 2022, https://bom.so/3A5Kdt [3]

Bán hàng a kênh là một xu thế rất tự nhiên, không thể ngăn lại ược; Nhà báo Tạ

Hiển, 2018, https://bom.so/PGNW3h [4]

Ngân hàng Nhà nước Việt Nam, 2020, https://www.sbv.gov.vn/ [5]

The Global Payments Report, WorldPay from Financial Information System, 2021 [6]

Khảo sát người tiêu dùng Việt Nam của Deloitte, 2020, https://bom.so/ZJuRJI

Tài liệu liên quan:

-

Trắc nghiệm môn Thanh toán điện tử

21 11 -

Bài giảng Chương 1: Tổng quan thanh toán điện tử | Thanh toán điện tử

53 27 -

Bài tập Phân tích, đánh giá hệ thống thanh toán điện tử Momo và Payoo môn Thanh toán điện tử | Học viện Công Nghệ Bưu Chính Viễn Thông

161 81 -

Giới thiệu về cổng thanh toán điện tử môn Thanh toán điện tử | Học viện Công Nghệ Bưu Chính Viễn Thông

113 57