Bài giảng Chương 1: Tổng quan về phân tích tài chính doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

Phân tích tài chính doanh nghiệp là quá trình nghiên cứu chi tiết, cụ thể nội dung, kết cấu và sự ảnh hưởng qua lại của các chỉ tiêu trên báo cáo tài chính để có thể đánh giá tình hình tài chính doanh nghiệp thông qua việc so sánh với các mục tiêu mà doanh nghiệp đã đề ra hoặc so với các doanh nghiệp cùng ngành nghề; từ đó đưa ra quyết định và các giải pháp quản lý phù hợp. Tài liệu được sưu tầm gồm 40 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Tài chính doanh nghiệp (HUBT) 9 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.8 K tài liệu

Tác giả:

Preview text:

PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP

CORPORATE FINANCE ANALYSIS 01/01/2023 1 MỤC TIÊU MÔN HỌC

Môn học trang bị những kiến thức về phân tích tài chính doanh nghiệp

giúp người học hiểu rõ năng lực tài chính, đánh giá tình hình hoạt động

sản xuất kinh doanh của doanh nghiệp hướng đến các mục tiêu:

▪ Giảm thiểu rủi ro trong quyết định đầu tư, quyết định tài trợ;

▪ Đưa ra quyết định tín dụng hợp lý, nâng cao chất lượng tín dụng;

▪ Tư vấn tài chính, giám sát tài chính doanh nghiệp … 01/01/2023 2 KẾT CẤU MÔN HỌC

Chương 1: Tổng quan về phân tích tài chính doanh nghiệp 5 tiết

Chương 2: Phân tích kết quả kinh doanh 10 tiết

Chương 3: Phân tích cơ cấu tài sản và nguồn vốn 10 tiết

Chương 4: Phân tích lưu chuyển tiền tệ 10 tiết

Chương 5 : Phân tích các hệ số tài chính 10 tiết 01/01/2023 3

TÀI LIỆU THAM KHẢO ▪

Ngô Kim Phượng và cộng sự, Phân tích tài chính doanh nghiệp (2018),

ấn bản thứ 4, NXB Kinh tế TP HCM;

▪ Richard A. Brealey, Stewart C. Myers, Franklin Al en (2011), Principles of

Corporate Finance (Tenth Edition), McGraw- Hill International Edition;

▪ Kaplan Schweser (2009), Financial reporting and analysis, volume 3;

▪ CFA institute (2015), Financial reporting and analysis, CFA program curriculum, volume 3. 01/01/2023 4 CHƯƠNG 1. TỔNG QUAN VỀ

PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP

INTRODUCTION TO CORPORATE FINANCE ANALYSIS 01/01/2023 5 MỤC TIÊU

Sau khi học xong chương này, sinh viên có thể:

▪ Định nghĩa được phân tích tài chính doanh nghiệp;

▪ Miêu tả được mục đích phân tích tài chính doanh nghiệp;

▪ Mô tả được quy trình phân tích;

▪ Vận dụng được các phương pháp phân tích. 01/01/2023 6 NỘI DUNG CHƯƠNG 1

1.1. Khái niệm và mục đích phân tích tài chính doanh nghiệp

1.2. Đối tượng và trình tự phân tích

1.3. Phương pháp phân tích 01/01/2023 7

1.1. KHÁI NIỆM VÀ MỤC ĐÍCH PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP 1.1.1. Khái niệm

Phân tích tài chính doanh nghiệp là quá trình nghiên cứu chi tiết, cụ thể nội

dung, kết cấu và sự ảnh hưởng qua lại của các chỉ tiêu trên báo cáo tài chính

để có thể đánh giá tình hình tài chính doanh nghiệp thông qua việc so sánh

với các mục tiêu mà doanh nghiệp đã đề ra hoặc so với các doanh nghiệp

cùng ngành nghề; từ đó đưa ra quyết định và các giải pháp quản lý phù hợp. 01/01/2023 8

1.1. KHÁI NIỆM VÀ MỤC ĐÍCH

PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP

▪ Mục đích của nhà quản trị doanh nghiệp là nâng cao hiệu quả hoạt

động sản xuất kinh doanh, tối đa hóa giá trị doanh nghiệp.

▪ Mục đích của chủ nợ là đánh giá khả năng thanh toán của doanh

nghiệp để ra quyết định tín dụng.

▪ Mục đích của nhà đầu tư là đánh giá thu nhập, rủi ro của doanh nghiệp

để quyết định đầu tư, hoặc rút vốn đầu tư

▪ Mục đích của các tổ chức chính phủ, nhà nước là kiểm tra, giám sát tài

chính doanh nghiệp; đánh giá tác động và điều hành chính sách kinh tế vĩ mô. 01/01/2023 9

1.2. ĐỐI TƯỢNG VÀ TRÌNH TỰ PHÂN TÍCH

1.2.1. Đối tượng phân tích

Đối tương của TCTCDN bao gồm: ▪ Chi phí, thu nhập;

▪ Kết quả kinh doanh, lợi nhuận;

▪ Kết cấu tài sản, nguồn vốn;

▪ Lưu chuyển tiền tệ;

▪ Hiệu quả sử dụng vốn; ▪ Khả năng thanh toán;

▪ Rủi ro của doanh nghiệp 01/01/2023 10

1.2. ĐỐI TƯỢNG VÀ TRÌNH TỰ PHÂN TÍCH

1.2.2. Tài liệu sử dụng

1. Báo cáo tài chính, gồm

▪ Bảng cân đối kế toán

▪ Báo cáo kết quả kinh doanh

▪ Báo cáo lưu chuyển tiền tệ

▪ Bản thuyết minh báo cáo tài chính

2. Báo cáo kế toán quản trị 3. Kế hoạch tài chính

4. Các nguồn thông tin khác 01/01/2023 11

1.2. ĐỐI TƯỢNG VÀ TRÌNH TỰ PHÂN TÍCH

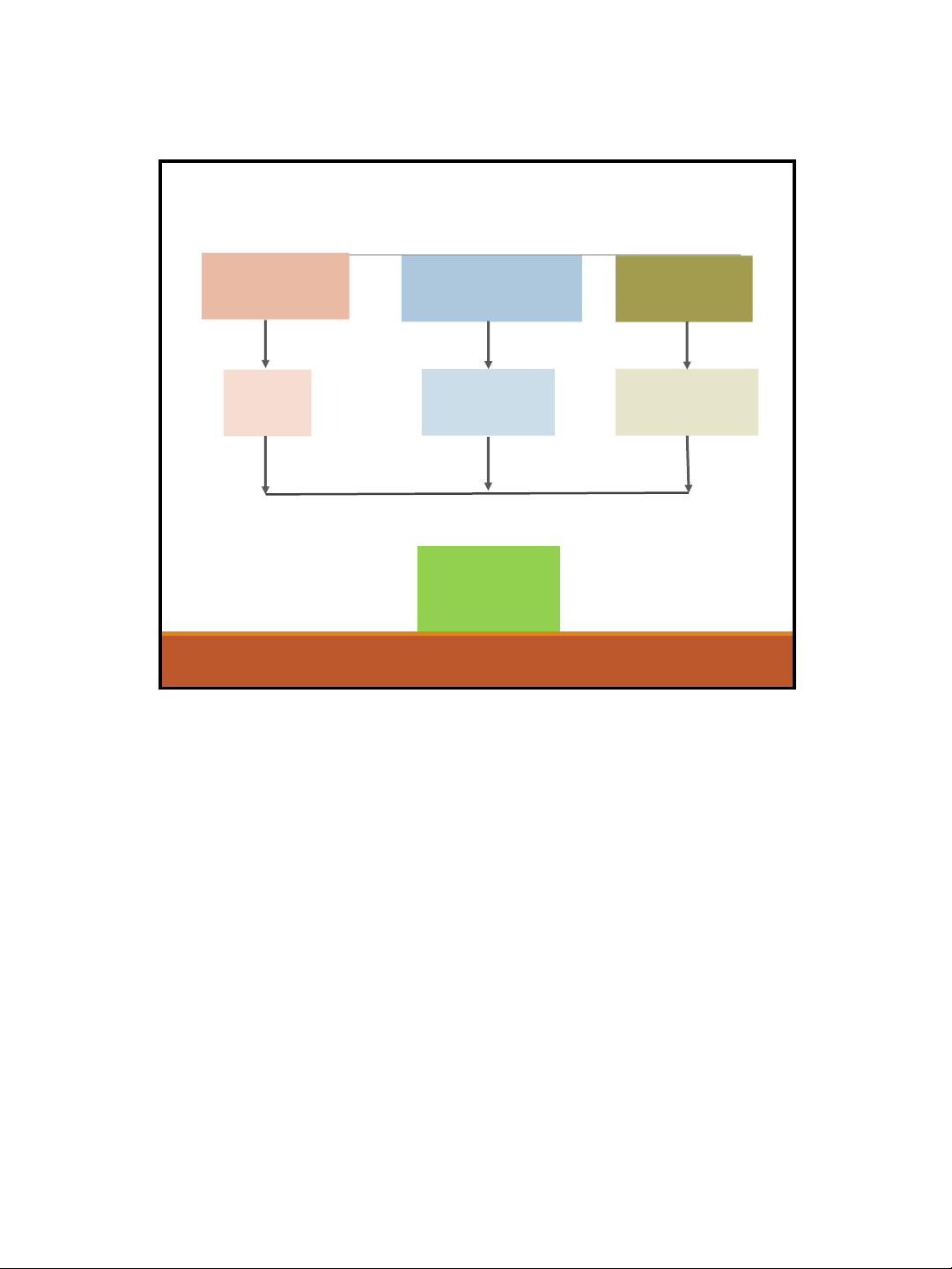

1.2.3 . TRÌNH TỰ PHÂN TÍCH

Kiểm tra , xử lý số liệu , xác định chỉ tiêu phân tích

Đánh giá thực trạng chỉ tiêu phân tích

Phân tích các nhân tố ảnh hưởng

Đánh giá mặt mạnh , mặt yếu , nguyên nhân Ra quyết định 01/01/2023 12

1.2. QUY TRÌNH VÀ NHIỆM VỤ PHÂN TÍCH

1.2.3. TRÌNH TỰ PHÂN TÍCH

Bước 1. Kiểm tra, xử lý số liệu, xác định chỉ tiêu phân tích

▪ Tùy theo mục tiêu mà lựa chọn chỉ tiêu phân tích phù hợp;

▪ Thu thập số liệu, kiểm tra tính chính xác và phù hợp của số liệu.

Bước 2. Đánh giá thực trạng chỉ tiêu phân tích

▪ Tùy theo mục tiêu phân tích mà lựa chọn số liệu kỳ gốc phù hợp;

▪ Số liệu kỳ gốc có thể là số kế hoạch, số năm trước, số cùng kỳ năm

trước, số của các doanh nghiệp cùng ngành … 01/01/2023 13

1.2. QUY TRÌNH VÀ NHIỆM VỤ PHÂN TÍCH

1.2.3. TRÌNH TỰ PHÂN TÍCH

Bước 3. Phân tích các nhân tố ảnh hưởng đến chỉ tiêu tài chính

▪ Xác định nhân tố ảnh hưởng chỉ tiêu phân tích;

▪ Đo lường mức độ ảnh hưởng của từng nhân tố.

Đây là nhiệm vụ trọng tâm trong PTTCDN.

Bước 4. Đánh giá điểm mạnh, điểm yếu và nguyên nhân

Bước 5. Ra quyết định

▪ Tùy thuộc mục tiêu phân tích, người PTTCDN sẽ ban hành các quyết

định tương ứng như: quyết định quản trị, quyết định đầu tư, quyết định

tài trợ, quyết định cho vay, điều chỉnh chính sách kinh tế … 01/01/2023 14

1.3. PHƯƠNG PHÁP PHÂN TÍCH 1.3.1. Phương pháp luận

1.3.2 Phương pháp phân tích nghiệp vụ

1.3.2.1. Phương pháp so sánh

1.3.2.2. Phương pháp liên hệ cân đối

1.3.2.3. Phương pháp loại trừ 01/01/2023 15

1.3. PHƯƠNG PHÁP PHÂN TÍCH

1.3.1. Phương pháp luận

1. Xem xét các sự kiện kinh tế trong trạng thái vận động và phát triển.

=> Đặt chỉ tiêu kinh tế trong một bối cảnh cụ thể: Không gian, thời

gian. Phân tích tác động của môi trường kinh tế, xã hội, tự nhiên …

đến các chỉ tiêu kinh tế 01/01/2023 16

1.3. PHƯƠNG PHÁP PHÂN TÍCH

1.3.1. Phương pháp luận

2. Nghiên cứu chi tiết, cụ thể từng bộ phận cấu thành chỉ tiêu phân tích để

xem xét tác động của các nhân tố đến chỉ tiêu phân tích.

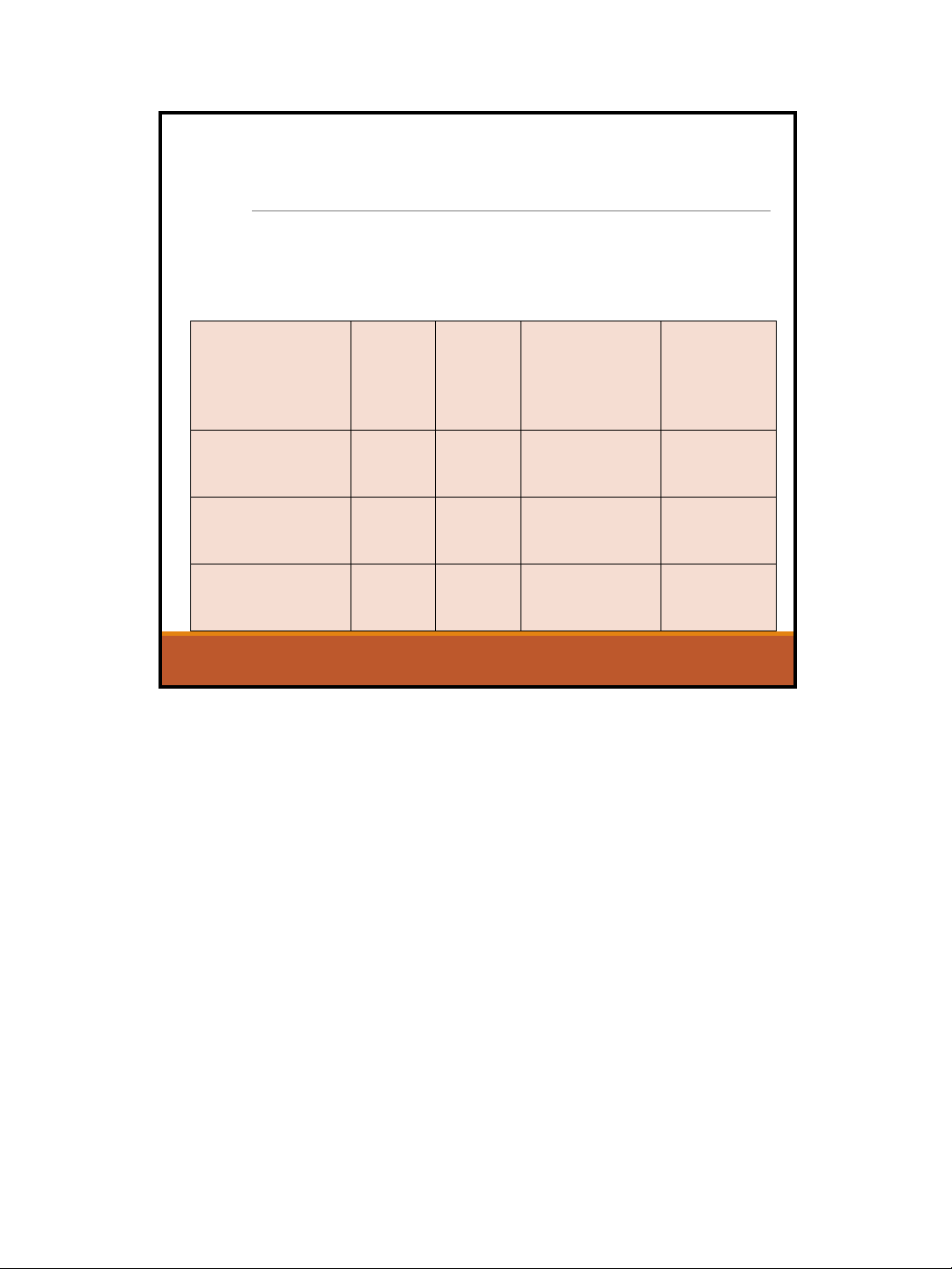

Chẳng hạn, phân tích ROE của doanh nghiệp Hoàng Nam trong giai đoạn 2019 – 2021. Vòng quay Đòn bẩy

Tỷ suất lợi nhuận Năm ROE biên ròng tài sản tài chính 20,79% 1,49 1,27 2019 39,34% 21,59% 1,52 1,27 2020 41,68% 2021 40,88% 19,09% 1,66 1,29 01/01/2023 17

1.3. PHƯƠNG PHÁP PHÂN TÍCH

1.3.1. Phương pháp luận

3. Nghiên cứu các chỉ tiêu tài chính trong mối quan hệ biện chứng với các chỉ tiêu tài chính khác

=> Cần đặt chỉ tiêu phân tích trong bối cảnh cụ thể dưới sự tác động qua lại

giữa các chỉ tiêu kinh tế khác; cần phân tích tác động của môi trường kinh tế

xã hội đến chỉ tiêu phân tích. 01/01/2023 18

1.3. PHƯƠNG PHÁP PHÂN TÍCH

1.3.1. Phương pháp luận

4. Rút ra nhận xét, kết luận về chỉ tiêu phân tích và đề xuất giải pháp xử lý

những vấn đề tồn tại.

=> Xác định đúng nguyên nhân cơ bản để đưa ra kết luận đúng và giải pháp phù hợp hiệu quả. 01/01/2023 19

1.3. PHƯƠNG PHÁP PHÂN TÍCH

1.3.2. Phương pháp phân tích nghiệp vụ

1.3.2.1. Phương pháp so sánh So sánh tuyệt đối So sánh tương đối So sánh bình quân

1.3.2.2. Phương pháp liên hệ cân đối

1.3.2.3. Phương pháp loại trừ

Phương pháp thay thế liên hoàn

Phương pháp số chênh lệch Phương pháp chỉ số 01/01/2023 20

1.3.2.1. PHƯƠNG PHÁP SO SÁNH1.3.2. PHƯƠNG PHÁP PHÂN TÍCH NGHIỆP VỤ

Điều kiện để sử dụng phương pháp so sánh

▪ Các chỉ tiêu phải thống nhất về nội dung kinh tế và phương pháp tính toán

▪ Các chỉ tiêu được xác định trong cùng độ dài thời gian hoặc những thời điểm tương ứng

▪ Các chỉ tiêu có cùng đơn vị tính

Phương này được dung để đánh giá thực trạng chỉ tiêu phân tích. 01/01/2023 21

1.3.2.1. PHƯƠNG PHÁP SO SÁNH

Tùy theo mục tiêu phân tích để lựa chọn số liệu kỳ gốc Xác định xu Đánh giá mức độ Xác định mức hướng phát triển hoàn thành kế hoạch độ hiệu quả Cơ sở so sánh 01/01/2023 22

1.3.2.1. PHƯƠNG PHÁP SO SÁNH

Phương pháp so sánh được chia thành có 3 loại:

▪ So sánh số tuyệt đối

▪ So sánh số tương đối

▪ So sánh số bình quân 01/01/2023 23

1.3.2.1. PHƯƠNG PHÁP SO SÁNH

SO SÁNH SỐ TUYỆT ĐỐI

Số tuyệt đối biểu hiện quy mô như: khối lượng, số lượng … của một chỉ tiêu

kinh tế. So sánh số tuyệt đối dùng đánh giá sự biến động về quy mô của chỉ

tiêu kinh tế trong một không gian, thời gian cụ thể.

Có hai loại số tuyệt đối:

▪ Số tuyệt đối thời điểm thể hiện giá trị của một chỉ tiêu được xác định tại

một thời điểm nhất định.

▪ Số tuyệt đối thời kỳ thể hiện giá trị tích luỹ của một chỉ tiêu trong một khoảng thời gian. 01/01/2023 24

1.3.2.1. PHƯƠNG PHÁP SO SÁNH

SO SÁNH SỐ TUYỆT ĐỐI

Đánh giá mức biến động chỉ tiêu số tuyệt đối

Mức biến động tuyệt đối

= Số tuyệt đối kỳ nghiên cứu - Số tuyệt đối kỳ gốc

Mức biến động tuyệt đối Tốc độ tăng (giảm) =

Số tuyệt đối kỳ gốc 01/01/2023 25

1.3.2.1. PHƯƠNG PHÁP SO SÁNH

SO SÁNH SỐ TUYỆT ĐỐI Ví dụ 1.1.

Hãy tính mức biến động tuyệt đối và tốc độ tăng giảm các chỉ tiêu về kết

quả kinh doanh của Công ty Trường Thọ. ĐVT: Tỷ VND Chỉ tiêu 2020 2021 Mức biến động Tốc độ tăng/ tuyệt đối giảm Doanh thu thuần 20,070 21,450 Gía vốn hàng bán 18,695 19,860 Lợi nhuận gộp 1,375 1,590 01/01/2023 26

1.3.2.1. PHƯƠNG PHÁP SO SÁNH

SO SÁNH SỐ TƯƠNG ĐỐI

Số tương đối thể hiện quan hệ tỷ lệ giữa hai chỉ tiêu có:

▪ Cùng nội dung kinh tế nhưng khác về thời gian hoặc không gian

▪ Khác nội dung kinh tế nhưng được xác định trong cùng thời gian hoặc không gian

So sánh số tương đối là xem xét sự thay đổi về quan hệ tỷ lệ giữa hai chỉ

tiêu kinh tế. Nó được dùng đánh giá biến động chỉ tiêu số tương đối

Mức biến động tương đối

= Số tương đối kỳ nghiên cứu – Số tương đối kỳ gốc 01/01/2023 27

1.3.2.1. PHƯƠNG PHÁP SO SÁNH

SO SÁNH SỐ TƯƠNG ĐỐI Ví dụ 1.2.

Hệ số nợ trên tổng tài sản (D/A) năm 2020 và năm 2021 của Công ty Hoàng

Quân lần lượt là 70% và 80%. Hãy so sánh mức biến động hệ số nợ của Hoàng Quân trong hai năm? 01/01/2023 28

1.3.2.1. PHƯƠNG PHÁP SO SÁNH

SO SÁNH SỐ TƯƠNG ĐỐI

Phân loại số tương đối

▪ Số tương đối nhiệm vụ kế hoạch

▪ Số tương đối hoàn thành kế hoạch

▪ Số tương đối hoàn thành kế hoạch theo hệ số tính chuyển

▪ Số tương đối kết cấu

▪ Số tương đối động thái

▪ Số tương đối hiệu suất 01/01/2023 29

SO SÁNH SỐ TƯƠNG ĐỐI Số kế hoạch kỳ này

Số tương đối nhiệm vụ kế hoạch =

Số thực hiện kỳ trước Số thực hiện

Số tương đối hoàn thành kế hoạch = Số kế hoạch

Số tương đối hoàn thành kế hoạch theo hệ số tính chuyển = Số thực hiện

Số kế hoạch x Hệ số tính chuyển

Mức độ đạt được (Gía trị) của bộ phận Số tương đối kết cấu =

Mức độ đạt được (Gía trị) của tổng thể

Dữ liệu của kỳ nghiên cứu

Số tương đối động thái = Dữ liệu của kỳ gốc Chỉ tiêu A

Số tương đối hiệu suất = Chỉ tiêu B 01/01/2023 30

SO SÁNH SỐ TƯƠNG ĐỐI Số kế hoạch kỳ này

Số tương đối nhiệm vụ kế hoạch =

Số thực hiện kỳ trước

Ý nghĩa: thể hiện mục tiêu doanh nghiệp phải phấn đấu trong kỳ Ví dụ 1.3. Giá trị Công ty cổ phầnABC

Lợi nhuận sau thuế 2020 (tỷ VND) 5.98 7.24

Lợi nhuận sau thuế kế hoạch 2021 (tỷ VND)

Số tương đối nhiệm vụ kế hoạch (%) 01/01/2023 31

SO SÁNH SỐ TƯƠNG ĐỐI Số thực hiện

Số tương đối hoàn thành kế hoạch = Số kế hoạch

Ý nghĩa: phản ảnh tình hình thực hiện kế hoạch của doanh nghiệp Ví dụ 1.4. Giá trị Công ty cổ phầnABC

Lợi nhuận sau thuế thực tế 2021 (tỷ VND) 8.05

Lợi nhuận sau thuế kế hoạch 2021 (tỷ VND) 7.24

Số tương đối hoàn thành kế hoạch (%) 01/01/2023 32

SO SÁNH SỐ TƯƠNG ĐỐI Ví dụ 1.5. Khoản mục Kế Thực hiện hoạch

Tỷ lệ hoàn thành so với kế hoạch 1. Doanh thu 120,000 100,000 2. Chi phí bán hàng 16,000 14,400 Hãyxác định:

Tỷ lệ hoàn thành kế hoạch bán hàng

Tỷ lệ hoàn thành kế hoạch chi phí bán hàng theo hệ số tính chuyển 01/01/2023 33

SO SÁNH SỐ TƯƠNG ĐỐI

Tài liệu liên quan:

-

Bài tập Định giá doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

16 8 -

Bài tập Kế toán quản trị môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

14 7 -

Tiểu luận phân tích môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

201 101 -

Câu hỏi trắc nghiệm môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

209 105