Tiểu luận phân tích môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

Sau 35 năm Đổi mới, Việt Nam đã đạt được những thành tựu phát triển ấn tượng với những kết quả nổi bật. Quy mô kinh tế Việt Nam tăng gấp 12 lần, thu nhập bình quân đầu người tăng 8,3 lần, kim ngạch xuất - nhập khẩu tăng 29,5 lần, vốn đầu tư trực tiếp nước ngoài (FDI) tăng 22 lần. Tài liệu được sưu tầm gồm 37 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Tài chính doanh nghiệp (HUBT) 9 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.8 K tài liệu

Tác giả:

Preview text:

MỤC LỤC

MỤC LỤC .................................................................................................................. 1

DANH MỤC KÝ HIỆU, TỪ VIẾT TẮT ................................................................... 2

1. Khái quát chung ...................................................................................................... 1

1.1. Bối cảnh chung nền kinh tế ................................................................................. 1

1.2. Ngành nghề, lĩnh vực kinh doanh ....................................................................... 1

1.3. Quá trình hình thành, phát triển của công ty ....................................................... 1

1.4. Đặc điểm kinh doanh chủ yếu ............................................................................. 2

2. Khái quát tình hình tài chính .................................................................................. 3

2.1. Diễn biến tài sản, nguồn vốn ............................................................................... 3

2.2. Diễn biến kết quả kinh doanh .............................................................................. 9

3. Cấu trúc tài chính và tình hình đảm bảo vốn........................................................ 13

4. Công nợ và khả năng thanh toán .......................................................................... 16

5. Hiệu quả kinh doanh............................................................................................. 19

5.1. Hiệu quả sử dụng vốn ........................................................................................ 19

5.1.1. Hiệu quả sử dụng vốn kinh doanh .................................................................. 19

5.1.2. Hiệu quả sử dụng vốn chủ sở hữu .................................................................. 22

5.2. Hiệu quả sử dụng tài sản ................................................................................... 23

5.2.1. Hiệu quả sử dụng tài sản cố định ................................................................... 23

5.2.2. Hiệu quả sử dụng tài sản ngắn hạn ................................................................. 25

5.2.3. Hiệu quả sử dụng hàng tồn kho ...................................................................... 27

6. Rủi ro .................................................................................................................... 28

7. Đánh giá chung ..................................................................................................... 30

7.1. Ưu điểm ............................................................................................................. 30

7.2. Hạn chế .............................................................................................................. 31

8. Các khuyến nghị ................................................................................................... 32

9. Tài liệu tham khảo ................................................................................................ 35 i

DANH MỤC KÝ HIỆU, TỪ VIẾT TẮT STT CHỮ VIẾT TẮT GIẢI NGHĨA 1 GTGT Giá trị gia tăng 2 NSNN Ngân sách nhà nước 3 TGNH Tiền gửi ngân hàng 4 TK Tài khoản 5 TNHH Trách nhiệm hữu hạn 6 TNDN Thu nhập doanh nghiệp 7 TSCĐ Tài sản cố định 8 VNĐ Việt Nam Đồng ii lOMoAR cPSD| 57855709 1. Khái quát chung

1.1. Bối cảnh chung nền kinh tế

Tên công ty: CÔNG TY CP THỰC PHẨM BÍCH CHI

Tên quốc tế: BICH CHI FOOD COMPANY Tên viết tắt: BFC Mã số thuế: 1400371184

Địa chỉ: 45X1 Nguyễn Sinh Sắc, Phường 2, T.P Sa Đéc, tỉnh Đồng Tháp

Điện thoại: (0277) 3861 910 - Fax: (0277) 3864 674

Người công bố thông tin: Ông Phạm Thanh Bình - Chủ tịch HĐQT Email: bchi-bfc@hcm.vnn.vn

Website: http://www.bichchi.com.vn/

Sau 35 năm Đổi mới, Việt Nam đã đạt được những thành tựu phát triển ấn tượng với

những kết quả nổi bật. Quy mô kinh tế Việt Nam tăng gấp 12 lần, thu nhập bình quân đầu

người tăng 8,3 lần, kim ngạch xuất - nhập khẩu tăng 29,5 lần, vốn đầu tư trực tiếp nước

ngoài (FDI) tăng 22 lần. Tỉ lệ hộ nghèo cả nước từ 58% năm 1993 xuống chỉ còn 2,23%

năm 2021 tính theo chuẩn mới. Từ một nước nghèo nàn, lạc hậu và còn thiếu ăn, Việt Nam

đã vươn lên thành trở thành nước có thu nhập trung bình với GDP bình quân đầu người đạt

2.779 USD vào năm 2020 và là một trong những nước xuất khẩu nông sản lớn trên thế giới.

1.2. Ngành nghề, lĩnh vực kinh doanh

Sản xuất, chế biến lương thực, thực phẩm;

Chế biến và bảo quản rau quả;

Kinh doanh xuất nhập khẩu các loại thực phẩm, đường, sữa, các sản phẩm sữa, bánh kẹo

và các sản phẩm chế biến từ ngũ cốc, bột, tinh bột, thủy sản.

1.3. Quá trình hình thành, phát triển của công ty

Năm 1966: Nhà máy Bột Bích Chi được thành lập. Thương hiệu truyền thống Bích Chi

được gầy dựng từ những năm 60 của thế kỷ trước tại Sa Đéc (tỉnh Đồng Tháp) với vùng lúa

dồi dào, chất lượng cao có lịch sử hàng trăm năm nổi tiếng.

Năm 1977: Nhà máy Bột Bích Chi được Bộ Lương thực - Thực phẩm công nhận là nhà

máy quốc doanh trực thuộc Công ty Sữa Cà phê miền Nam

Năm 1986: Nhà Máy Bột Bích Chi được giao về cho UBND Tỉnh Đồng Tháp quản lý

Quyết định tiếp nhận số 05/TCCB ngày 28/01/1986 của UBND Tỉnh Đồng Tháp.

Năm 1997: Nhà máy Bột Bích Chi đổi tên thành Công ty Thực phẩm Bích Chi Đồng Tháp

theo Quyết định số 64/QĐ.UB.TL ngày 13/05/1997 của UBND Tỉnh Đồng Tháp. lOMoAR cPSD| 57855709

Năm 2000: Công ty Thực phẩm Bích Chi được cổ phần hóa theo Quyết định số

968/QĐ.UB.HC ngày 18/10/2000 của UBND tỉnh Đồng Tháp và chính thức chuyển thành CTCP Thực phẩm Bích Chi

Năm 2003: Công ty đã xây dựng Nhà máy chuyên sản xuất bánh phồng tôm, với công

suất 2.500 tấn/năm (đưa vào vận hành từ năm 2007).

Từ năm 2004 đến năm 2009: Để nâng cao vị thế tài chính, Công ty đã không ngừng gia

tăng quy mô vốn qua phương thức chào bán thêm cổ phần cho cổ đông hiện hữu để tăng vốn

từ 3,284 tỷ đồng lên 20,02 tỷ đồng.

Năm 2010: Công ty được Ủy ban Chứng khoán Nhà nước chấp thuận trở thành công ty

đại chúng từ ngày 03/01/2010.

Từ năm 2010 đến năm 2019: Với hoạt động sản xuất kinh doanh của Công ty đạt kết quả

tích cực, vốn điều lệ của Công ty đã tăng từ 20,02 tỷ đồng lên 183,34 tỷ đồng.

1.4. Đặc điểm kinh doanh chủ yếu

Công ty Cổ phần Thực phẩm Bích Chi là nhà chế biến và sản xuất thực phẩm hàng đầu

Việt Nam và có uy tín trên thị trường quốc tế. Hiện nay, Công ty Cổ phần Thực phẩm Bích

Chi có 3 xưởng sản xuất chính đó là: Phân xưởng chuyên sản xuất các loại thạch rau câu

nhãn hiệu POKE. phân xưởng chuyên sản xuất các loại thạch rau câu nhãn hiệu NEWJOY,

phân xưởng chuyên sản xuất các loại bánh chấm kem nhãn hiệu ROMROP.

Quy trình công nghệ sản xuất của Công ty là quy trình sản xuất giản đơn, kép kín, và bán

tự động, được tiến hành trực tiếp tại phân xưởng. Khâu quan trọng nhất đó là khâu pha chế,

chiết rót và đóng gói được tiến hành tự động hóa. Nguyên vật liệu được bỏ một lần, toàn bộ

ngay từ đầu quy trình công nghệ.

Công ty Cổ phần Thực phẩm Bích Chi được biết đến với dây chuyền công nghệ sản xuất

thạch hiện đại nhất Việt Nam. Điểm nổi bật về sản phẩm thạch của Vietfoods là chế biến

chất lượng cao, với công nghệ tiên tiến hiện đại, sản phẩm phong phú đa dạng, kiểu dáng

mẫu mã đẹp đáp ứng đủ tiêu chuẩn của bất kỳ thị trường nào và dưới đây là quy trình chế

biến thạch tại Công ty Cổ phần Thực phẩm Bích Chi. lOMoAR cPSD| 57855709

2. Khái quát tình hình tài chính

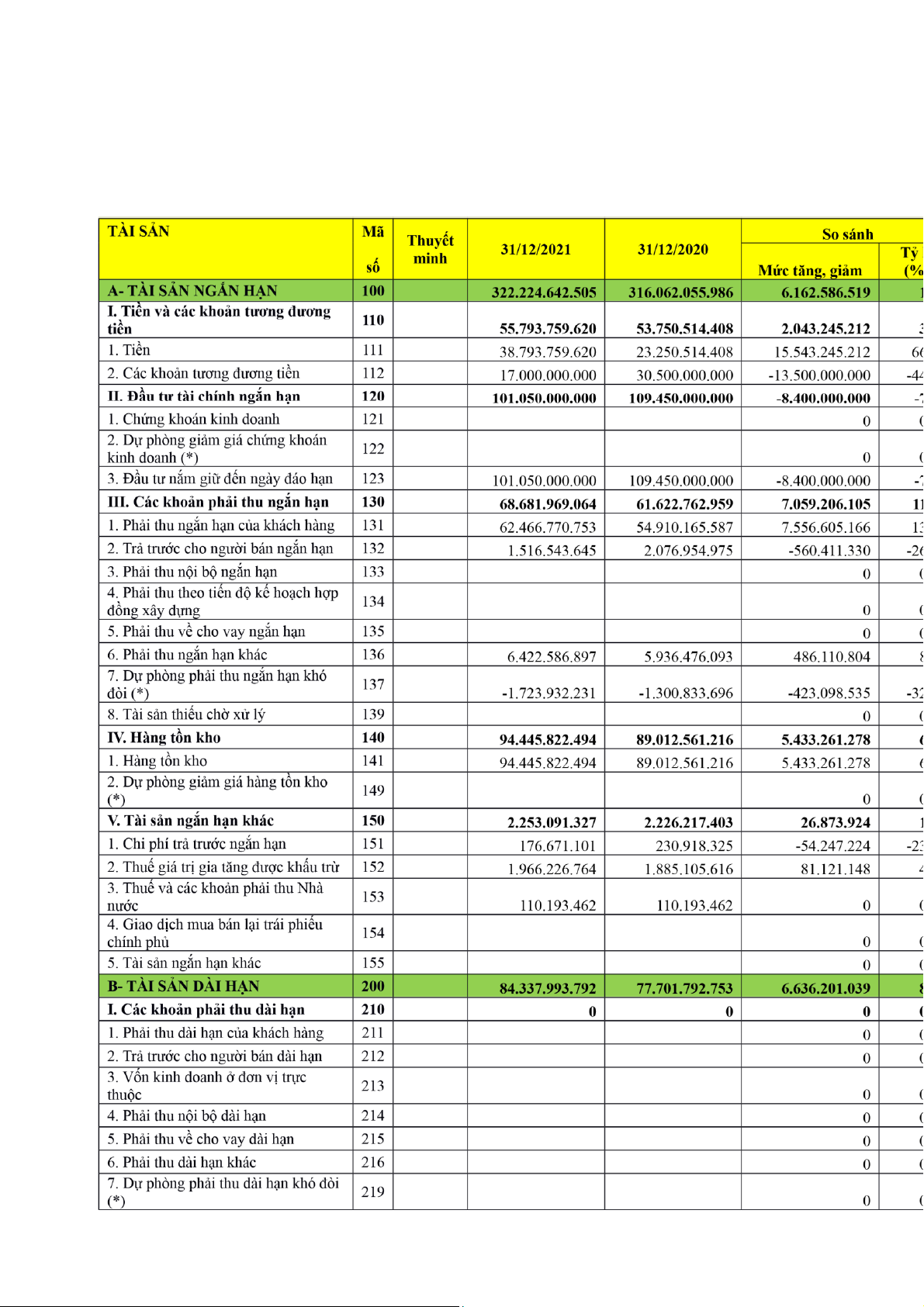

2.1. Diễn biến tài sản, nguồn vốn lOMoAR cPSD| 57855709 * Phân tích khái quát:

Tổng tài sản tại thời điểm 31/12/2021 đạt 406.562.636.297 VNĐ, tăng 12.798.787.558

VNĐ tương đương tăng 3,25 % so với thời điểm 31/12/2020.

Điều này chứng tỏ quy mô TS, quy mô đầu tư của DN, năng lực SXKD và khả năng tài

chính của DN đang được mở rộng và phát triển rất mạnh. Để đánh giá chính xác việc tăng

quy mô TS của công ty, ta đi sâu phân tích từng loại TS: * Phân tích chi tiết:

- Tài sản ngắn hạn tại thời điểm 31/12/2021 đạt 322.224.642.505 VNĐ, tăng

6.162.586.519 VNĐ tương đương tăng 1,95 % so với thời điểm 31/12/2020.

=> Công ty đã tập trung đầu tư vào TSNH thay vì TSDH, điều này là không hợp lý bởi

công ty hoạt động tron g lĩnh vực sản xuất. TSNH tăng do sự biến động các khoản mục sau: lOMoAR cPSD| 57855709

+ Tiền và các khoản tương đương tiền tại thời điểm 31/12/2021 đạt 55.793.759.620 VNĐ,

tăng 2.043.245.212 VNĐ tương đương tăng 3,80 % so với thời điểm 31/12/2020.

=> Công ty đã thu hồi được vốn phải thu trong kỳ, làm tăng khả năng ứng phó của DN

với các khoản nợ đến hạn, tuy nhiên lượng tiền mặt tăng đột biến sẽ làm giảm khả năng sinh

lời của vốn bằng tiền, giảm khả năng luân chuyển vốn bằng tiền

=> Cần có đối chiếu cụ thể với nhu cầu sử dụng tiền để có mức dự trữ vốn bằng tiền hợp lý.

+ Đầu tư tài chính ngắn hạn tại thời điểm 31/12/2021 đạt 101.050.000.000 VNĐ, giảm

8.400.000.000 VNĐ tương đương giảm 7,67 % so với thời điểm 31/12/2020.

Đầu tư tài chính ngắn hạn là hình thức đầu tư vào các loại cổ phiếu, tín phiếu, trái phiếu,

chứng chỉ tiền gửi… hoặc góp vốn liên doanh bằng tiền, hiện vật với thời gian thu hồi vốn

dưới 1 năm. Đầu tư ngắn hạn sẽ giúp công ty thu hồi vốn, luân chuyển dòng tiền và có được

lợi nhuận một cách nhanh chóng.

Vì vậy, việc đầu tư luôn đi kèm với rủi ro, biến động do thị trường tài chính gây nên vì

thế công ty nên tìm hiểu và nắm rõ lĩnh vực mình đang muốn đầu tư vào.

+ Các khoản phải thu ngắn hạn tại thời điểm 31/12/2021 đạt 68.681.969.064 VNĐ, tăng

7.059.206.105 VNĐ tương đương tăng 11,46 % so với thời điểm 31/12/2020.

=> cho thấy DN đang bị chiếm dụng vốn nhiều, trình độ quản lý công nợ phải thu thấp,

nguy cơ mất vốn sẽ lớn => DN cần có chính sách thu hồi, giảm vốn bị chiếm dụng.

+ Hàng tồn kho tại thời điểm 31/12/2021 đạt 94.445.822.494 VNĐ, tăng 5.433.261.278

VNĐ tương đương tăng 6,10 % so với thời điểm 31/12/2020.

=> Có thể công ty đang có chiến lược dự trữ hàng tồn kho phục vụ cho kỳ kinh doanh sắp

tới hoặc công ty đang không tiêu thụ được hàng hóa, công tác quản lý HTK chưa hợp lý làm

tăng CP tồn trữ và CP sử dụng vốn cho công ty

+ Tài sản ngắn hạn khác tại thời điểm 31/12/2021 đạt 2.253.091.327 VNĐ, tăng

26.873.924 VNĐ tương đương tăng 1,21 % so với thời điểm 31/12/2020.

Đây là khoản tài sản ngắn hạn có giá trị nhỏ, phát sinh không thường xuyên nên sự biến

động của khoản mục này không ảnh hưởng nhiều tới TSNH của công ty.

- Tài sản dài hạn tại thời điểm 31/12/2021 đạt 84.337.993.792 VNĐ, tăng 6.636.201.039

VNĐ tương đương tăng 8,54 % so với thời điểm 31/12/2020.

=> Công ty đã giảm đầu tư vào TSNH mà thay vào đó là đầu tư vào TSDH, điều này là

hợp lý bởi công ty hoạt động tron g lĩnh vực sản xuất. TSDH tăng do sự biến động các khoản mục sau:

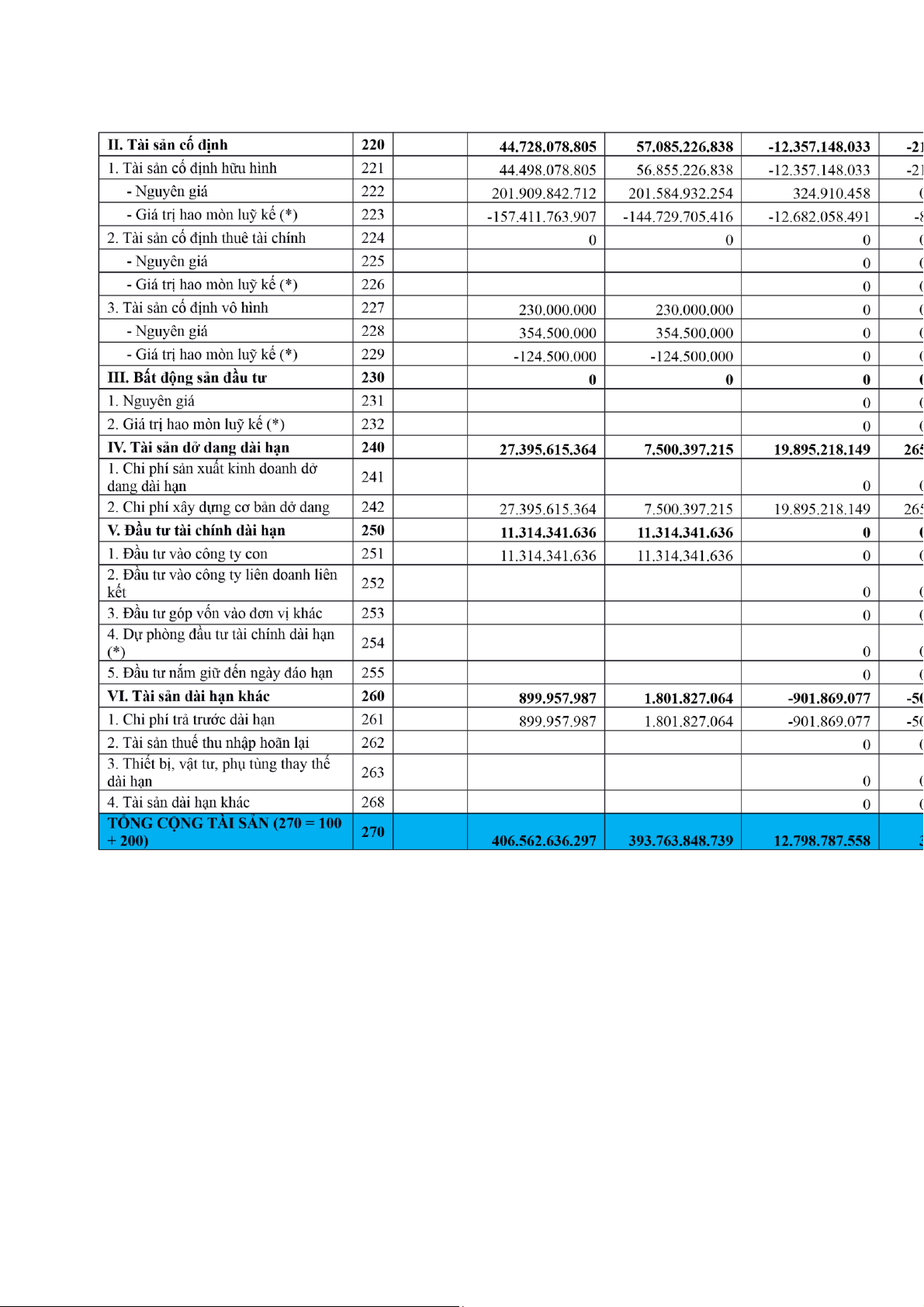

+ Tài sản cố định tại thời điểm 31/12/2021 đạt 44.728.078.805 VNĐ, giảm

12.357.148.033 VNĐ tương đương giảm 21,65 % so với thời điểm 31/12/2020. lOMoAR cPSD| 57855709

=> Công ty đã giảm đầu tư vào TSCĐ thông qua việc thanh lý, nhượng bán TSCĐ, điều

này là không hợp lý bởi công ty hoạt động trong linh vực sản xuất.

+ Tài sản dở dang dài hạn tại thời điểm 31/12/2021 đạt 27.395.615.364 VNĐ, tăng

19.895.218.149 VNĐ tương đương tăng 265,26 % so với thời điểm 31/12/2020.

+ Đầu tư tài chính dài hạn tại thời điểm 31/12/2021 đạt 11.314.341.636 VNĐ, không thay

đổi so với thời điểm 31/12/2020.

+Tài sản dài hạn khác tại thời điểm 31/12/2021 đạt 899.957.987 VNĐ, giảm 901.869.077

VNĐ tương đương giảm 50,05 % so với thời điểm 31/12/2020. NGUỒN VỐN Mã Thuyết So sánh

31/12/2021 31/12/2020 Tỷ lệ số minh Mức tăng, giảm (%) C- NỢ PHẢI TRẢ 300

103.854.749.661 119.052.503.255 - 15.197.753.594 -12,77 I. Nợ ngắn hạn 310

103.648.749.661 119.052.503.255 - 15.403.753.594 -12,94

1. Phải trả người bán ngắn hạn 311

18.120.661.955 16.683.060.208 1.437.601.747 8,62

2. Người mua trả tiền trước ngắn hạn 312 17.483.839.376 6.054.384.456 11.429.454.920 188,78

3. Thuế và các khoản phải nộp Nhà 313 nước 4.730.430.337 3.493.901.014 1.236.529.323 35,39

4. Phải trả người lao động 314

10.641.095.541 12.726.354.404 -2.085.258.863 -16,39

5. Chi phí phải trả ngắn hạn 315 21.984.484 245.848.789 -223.864.305 -91,06

6. Phải trả nội bộ ngắn hạn 316 0 0,00

7. Phải trả theo tiến độ kế hoạch hợp 317 đồng xây dựng 0 0,00

8. Doanh thu chưa thực hiện ngắn hạn 318 0 0,00

9. Phải trả ngắn hạn khác 319

13.735.101.990 31.891.879.336 -18.156.777.346 -56,93

10. Vay và nợ thuê tài chính ngắn hạn 320

33.200.766.000 42.032.595.070 -8.831.829.070 -21,01

11. Dự phòng phải trả ngắn hạn 321 0 0,00

12. Quỹ khen thưởng phúc lợi 322 5.714.869.978 5.924.479.978 -209.610.000 -3,54 13. Quỹ bình ổn giá 323 0 0,00

14. Giao dịch mua bán lại trái phiếu 324 chính phủ 0 0,00 II. Nợ dài hạn 330 206.000.000 0 206.000.000 100,00

1. Phải trả người bán dài hạn 331 0 0,00

2. Người mua trả tiền trước dài hạn 332 0 0,00

3. Chi phí phải trả dài hạn 333 0 0,00

4. Phải trả nội bộ về vốn kinh doanh 334 0 0,00 lOMoAR cPSD| 57855709

5. Phải trả nội bộ dài hạn 335 0 0,00

6. Doanh thu chưa thực hiện dài hạn 336 0 0,00 7. Phải trả dài hạn khác 337 206.000.000 0 206.000.000 100,00

8. Vay và nợ thuê tài chính dài hạn 338 0 0,00

9. Trái phiếu chuyển đổi 339 0 0,00

10. Cổ phiếu ưu đãi 340 0 0,00

11. Thuế thu nhập hoãn lại phải trả 341 0 0,00

12. Dự phòng phải trả dài hạn 342 0 0,00

13. Quỹ phát triển khoa học và công 343 nghệ 0 0,00

D- VỐN CHỦ SỠ HỮU 400

302.707.886.636 274.711.345.484 27.996.541.152 10,19

I. Vốn chủ sở hữu 410

302.707.886.636 274.711.345.484 27.996.541.152 10,19

1. Vốn góp của chủ sở hữu 411

253.004.230.000 210.837.250.000 42.166.980.000 20,00

- Cổ phiếu phổ thông có quyền 411a biểu quyết

253.004.230.000 210.837.250.000 42.166.980.000 20,00 - Cổ phiếu ưu đãi 411b 0 0,00

2. Thặng dư vốn cổ phần 412 0 0,00

3. Quyền chọn chuyển đổi trái phiếu 413 0 0,00

4. Vốn khác của chủ sở hữu 414 0 0,00 5. Cổ phiếu quỹ (*) 415 0 0,00

6. Chênh lệch đánh giá lại tài sản 416 0 0,00

7. Chênh lệch tỷ giá hối đoái 417 0 0,00

8. Quỹ đầu tư phát triển 418 12.302.422.268 8.302.422.268 4.000.000.000 48,18

9. Quỹ hỗ trợ sắp xếp doanh nghiệp 419 0 0,00

10. Quỹ khác thuộc vốn chủ sở hữu 420 1.680.130.939 1.680.130.939 0 0,00

11. Lợi nhuận sau thuế chưa phân 421 phối

35.721.103.429 53.891.542.277 -18.170.438.848 - 33,72

- LNST chưa phân phối lũy kế đến 421a cuối kỳ trước 7.224.562.277 53.891.542.277 - 46.666.980.000 -86,59

- LNST chưa phân phối kỳ này 421b 28.496.541.152 0 28.496.541.152 100,00

12. Nguồn vốn đầu tư XDCB 422 0 0,00

II. Nguồn kinh phí và quỹ khác 430 0 0 0 0,00 1. Nguồn kinh phí 431 0 0,00

2. Nguồn kinh phí đã hình thành 432 TSCĐ 0 0,00

TỔNG CỘNG NGUỒN VỐN (440 440 = 300 + 400)

406.562.636.297 393.763.848.739 12.798.787.558 3,25 lOMoAR cPSD| 57855709 * Phân tích khái quát:

Tổng nguồn vốn tại thời điểm 31/12/2021 đạt 406.562.636.297 VNĐ, tăng

12.798.787.558 VNĐ tương đương tăng 3,25 % so với thời điểm 31/12/2020.

Điều này chứng tỏ quy mô nguồn tài chính của DN đang được mở rộng và phát triển rất

mạnh, đây là cơ sở để tài trợ mở rộng quy mô SXKD. Để đánh giá chính xác việc tăng quy

mô nguồn vốn của công ty, ta đi sâu phân tích từng loại nguồn vốn: * Phân tích khái quát: -

Nợ phải trả tại thời điểm 31/12/2021 đạt 103.854.749.661 VNĐ, giảm15.197.753.594

VNĐ tương đương giảm 12,77 % so với thời điểm 31/12/2020. -

Nợ ngắn hạn tại thời điểm 31/12/2021 đạt 103.648.749.661 VNĐ,

giảm15.403.753.594 VNĐ tương đương giảm 12,94 % so với thời điểm 31/12/2020.

=> Công ty đã giảm đầu tư vào nợ ngắn han. Chính sách giảm nợ ngắn hạn làm giảm áp

lực thanh toán cũng như áp lực trả nợ trong ngắn hạn. Nợ ngắn hạn giảm là do sự biến động

của những khoản mục sau: -

Phải trả người bán ngắn hạn tại thời điểm 31/12/2021 đạt 18.120.661.955 VNĐ,tăng

1.437.601.747 VNĐ tương đương tăng 8,62 % so với thời điểm 31/12/2020.

=> Nguồn vốn chiếm dụng của nhà cung cấp tăng lên, đây là nguồn vốn có chi phí sử

dụng vốn thấp, không cần TS đảm bảo. Tuy nhiên trong dài hạn việc chiếm dụng vốn quá

nhiều sẽ ảnh hưởng tới uy tín của công ty -

Người mua trả tiền trước ngắn hạn tại thời điểm 31/12/2021 đạt 17.483.839.376

VNĐ, tăng 11.429.454.920 VNĐ tương đương tăng 188,78 % so với thời điểm 31/12/2020.

=> Đây là khoản vốn chiếm dụng của khách hàng, chi phí sử dụng vốn thấp, do vậy khoản

mục này tăng lên có lợi cho công ty. -

Thuế và các khoản phải nộp Nhà nước tại thời điểm 31/12/2021 đạt 4.730.430.337

VNĐ, tăng 1.236.529.323 VNĐ tương đương tăng 35,39 % so với thời điểm 31/12/2020.

=> Đây là khoản vốn còn nợ của Nhà nước, trong ngắn hạn là có lợi vì đây là nguồn vốn

có chi phí sử dụng vốn thấp. Tuy nhiên trong dài hạn nếu không trả được nợ sẽ dẫn tới việc

Công ty Cổ Phần Thực Phẩm Hà Nộiị cưỡng chế về thuế, làm giảm uy tín của công ty. -

Chi phí phải trả ngắn hạn tại thời điểm 31/12/2021 đạt 021.984.484 VNĐ,

giảm223.864.305 VNĐ tương đương giảm 91,06 % so với thời điểm 31/12/2020.

=> Trong đó chủ yếu là khoản trích trước chi phí khuyến mại, hỗ trợ tiêu thụ đã hạch toán

vào chi phí nhưng chưa đến kỳ thanh toán.

Đây là các khoản còn nợ nhà cung cấp, do vậy việc khoản mục này giảm sẽ gây bất lợi

trong ngắn hạn cho công ty vì không chiếm dụng được nguồn vốn không có lãi.

Tuy nhiên trong dài hạn sẽ nâng cao uy tín của công ty đối với các đối tác. lOMoAR cPSD| 57855709 -

Vay và nợ thuê tài chính ngắn hạn tại thời điểm 31/12/2021 đạt 33.200.766.000 VNĐ,

giảm 8.831.829.070 VNĐ tương đương giảm 21,01 % so với thời điểm 31/12/2020.

=> Điều này làm chi phí sử dụng vốn của công ty giảm đi đáng kể trong khi đó rủi ro tài chính giảm đi. -

Nợ dài hạn tại thời điểm 31/12/2021 đạt 206.000.000 VNĐ, tăng 206.000.000 VNĐ

tương đương tăng 100,00 % so với thời điểm 31/12/2020. -

Vốn chủ sở hữu tại thời điểm 31/12/2021 đạt 302.707.886.636 VNĐ,

tăng27.996.541.152 VNĐ tương đương tăng 10,19 % so với thời điểm 31/12/2020.

=> VCSH của công ty tăng làm tăng khả năng tự chủ về tài chính cho công ty.

VCSH tăng do sự biến động các khoản mục sau: -

Vốn góp của chủ sở hữu tại thời điểm 31/12/2021 đạt 253.004.230.000 VNĐ, tăng

42.166.980.000 VNĐ tương đương tăng 20,00 % so với thời điểm 31/12/2020.

- LNST CPP tại thời điểm 31/12/2021 đạt 35.721.103.429 VNĐ, giảm

18.170.438.848 VNĐ tương đương giảm 33,72 % so với thời điểm 31/12/2020.

=> Mức giảm là do ở năm nay, lợi nhuận sau thuế giảm hơn năm trước nên lợi nhuận sau

thuế còn lại chưa được phân phối lũy kế cũng giảm theo.

2.2. Diễn biến kết quả kinh doanh Biến động Mã Thuyết CHỈ TIÊU số minh năm 2021 năm 2020 Tỷ lệ tăng, Mức tăng, giảm giảm (%)

1. Doanh thu bán hàng và cung cấp 600.148.438.42

01 dịch vụ 520.411.656.987 1 -79.736.781.434 -13,29

2. Các khoản giảm trừ doanh thu 02

8.722.645.639 8.506.460.247 216.185.392 2,54

3. Doanh thu thuần về BH và cung cấp DV 10 591.641.978.17 (10=01-02) 511.689.011.348 4 -79.952.966.826 -13,51 390.462.189.60 418.653.081.02

4. Giá vốn hàng bán 11 7 1 -28.190.891.414 -6,73

5. Lợi nhuận gộp về bán hàng và 121.226.821.74 172.988.897.15

20 cung cấp DV (20=10-11) 1 3 -51.762.075.412 -29,92

6. Doanh thu hoạt động tài chính 21

8.766.916.297 7.597.320.832 1.169.595.465 15,39

7. Chi phí tài chính 22 2.178.923.756 1.497.028.712 681.895.044 45,55 - Trong đó : Chi phí lãi vay 23 834.925.498 832.132.250 2.793.248 0,34 8. Chi phí bán hàng 25

45.495.223.869 39.646.950.178 5.848.273.691 14,75

9. Chi phí quản lý doanh nghiệp 26

22.849.191.389 23.636.325.752 -787.134.363 -3,33

10. Lợi nhuận thuần từ hoạt động kinh doanh 30

30=20+(21-22) -(25+26) 59.470.399.024 115.805.913.343 -56.335.514.319 -48,65 11. Thu nhập khác 31

13.447.762.799 1.862.189.549 11.585.573.250 622,15 12. Chi phí khác 32 5.076.520.875 1.146.281.326 3.930.239.549 342,87 lOMoAR cPSD| 57855709

13. Lợi nhuận khác (40=31-32) 40

8.371.241.924 715.908.223 7.655.333.701 1069,32

14. Tổng lợi nhuận kế toán trước

50 thuế (50=30+40)67.841.640.948 116.521.821.566 -48.680.180.618 - 41,78

15. Chi phí thuế TNDN hiện hành 51

14.044.676.796 23.542.518.831 -9.497.842.035 -40,34

16. Chi phí thuế TNDN hoãn lại 52 0 0 0 0,00

17. Lợi nhuận sau thuế thu nhập doanh nghiệp 60 (60=50-51-52)

53.796.964.152 92.979.302.735 -39.182.338.583 -42,14

18. Lãi cơ bản trên cổ phiếu (*) 70 0 0 0 0,00 19. Lãi suy giảm trên cổ phiếu (*) 71 0 0 0 0,00 Phân tích: -

Doanh thu bán hàng và cung cấp dịch vụ trong năm 2021 đạt 520.411.656.987 VNĐ,

giảm 79.736.781.434 VNĐ tương đương giảm 13,29 % so với năm 2020.

=> Quy mô tiêu thụ sản phẩm của Công ty Cổ Phần Thực Phẩm Hà Nộiị giảm sút, công

tác bán hàng của công ty chưa đạt được hiệu quả cao. -

Các khoản giảm trừ doanh thu trong năm 2021 đạt 8.722.645.639 VNĐ,

tăng216.185.392 VNĐ tương đương tăng 2,54 % so với năm 2020.

=> Công ty chưa thực hiện đúng quy định của hợp đồng, chất lượng sản phẩm chưa cao.

Tuy nhiên công ty đã thực hiện nhiều chương trình chiết khấu thương mại để tăng doanh

thu, tăng lượng hàng bán ra -

Doanh thu thuần về bán hàng và cung cấp dịch vụ trong năm 2021

đạt511.689.011.348 VNĐ, giảm 79.952.966.826 VNĐ tương đương giảm 13,51 % so với năm 2020. -

Giá vốn hàng bán trong năm 2021 đạt 390.462.189.607 VNĐ, giảm

28.190.891.414 VNĐ tương đương giảm 6,73 % so với năm 2020.

=> Do quy mô tiêu thụ SP giảm nên giá vốn cũng giảm tương ứng, đây là điều hợp lý. -

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ trong năm 2021 đạt121.226.821.741

VNĐ, giảm 51.762.075.412 VNĐ tương đương giảm 29,92 % so với năm 2020. -

Doanh thu hoạt động tài chính trong năm 2021 đạt 8.766.916.297 VNĐ,

tăng1.169.595.465 VNĐ tương đương tăng 15,39 % so với năm 2020.

=> Công ty trong năm đã đầu tư vào nhiều khoản đầu tư tài chính, đầu tư vào công ty con,

công ty liên kết, cho vay dẫn tới doanh thu hoạt động tài chính tăng lên. -

Chi phí tài chính trong năm 2021 đạt 2.178.923.756 VNĐ, tăng 681.895.044

VNĐtương đương tăng 45,55 % so với năm 2020.

Trong đó chi phí lãi vay trong năm 2021 đạt 834.925.498 VNĐ, tăng 2.793.248 VNĐ

tương đương tăng 0,34 % so với năm 2020.

=> Công ty trong năm đã vay nợ nhiều hơn để mở rộng quy mô SXKD, dẫn tới chi phí tài chính tăng lên. lOMoAR cPSD| 57855709 -

Chi phí bán hàng trong năm 2021 đạt 45.495.223.869 VNĐ, tăng 5.848.273.691 VNĐ

tương đương tăng 14,75 % so với năm 2020.

=> Doanh thu giảm, chi phí bán hàng lại tăng chứng tỏ công ty đã quản trị chi phí bán

hàng chưa được tốt, chưa cắt giảm được những chi phí không cần thiết. -

Chi phí QLDN trong năm 2021 đạt 22.849.191.389 VNĐ, giảm 787.134.363

VNĐtương đương giảm 3,33 % so với năm 2020.

=> Công ty trong năm quản trị tốt chi phí QLDN, tiết kiệm cắt giảm được những khoản

chi phí không cần thiết, qua đó làm tăng kết quả hđkd của công ty. -

Lợi nhuận thuần từ HĐKD trong năm 2021 đạt 59.470.399.024 VNĐ,

giảm56.335.514.319 VNĐ tương đương giảm 48,65 % so với năm 2020. -

Thu nhập khác trong năm 2021 đạt 13.447.762.799 VNĐ, tăng 11.585.573.250 VNĐ

tương đương tăng 622,15 % so với năm 2020. -

Chi phí khác thời điểm 31/12/2021 đạt 5.076.520.875 VNĐ, tăng 3.930.239.549

VNĐ tương đương tăng 342,87 % so với năm 2020. -

Lợi nhuận khác thời điểm 31/12/2021 đạt 8.371.241.924 VNĐ, tăng7.655.333.701

VNĐ tương đương tăng 1069,32 % so với năm 2020.

Do thu nhập khác và chi phí khác là những khoản doanh thu chi phí không thường xuyên

của công ty nên sự biến động của nó không phản ánh tình hình HĐKD của công ty. -

Tổng lợi nhuận kế toán trước thuế trong năm 2021 đạt 67.841.640.948 VNĐ, giảm

48.680.180.618 VNĐ tương đương giảm 41,78 % so với năm 2020.

- Chi phí thuế TNDN hiện hành trong năm 2021 đạt 14.044.676.796 VNĐ, giảm

9.497.842.035 VNĐ tương đương giảm 40,34 % so với năm 2020.

- Lợi nhuận sau thuế TNDN trong năm 2021 đạt 53.796.964.152 VNĐ, giảm

39.182.338.583 VNĐ tương đương giảm 42,14 % so với năm 2020.

=> kết quả kinh doanh cuối cùng của công ty giảm đi so với năm trước. lOMoAR cPSD| 57855709 Kết cấu M Thuyết CHỈ TIÊU ã minh năm 2021 năm 2020 Biến số năm năm độn

2021 2020 g

1 . Doanh thu bán hàng và cung cấp dịch 01 520.411.656.987

600.148.438.42 101,70 101,4 0 ,27 vụ 1 4

2. Các khoản giảm trừ doanh thu 02 8.722.645.639 8.506.460.247 1,70 1,44 0,27

3. Doanh thu thuần về BH và cung cấp DV 10 591.641.978.17 100,0 (10=01-02) 511.689.011.348 4 100,00 0 0,00 390.462.189.60 418.653.081.02 4. Giá vốn hàng bán 11 7 1 76,31 70,76 5,55

5. Lợi nhuận gộp về bán hàng và 20 121.226.821.74 172.988.897.15

cung cấp DV (20=10-11) 1 3 23,69 29,24 -5,55

6. Doanh thu hoạt động tài chính 21 8.766.916.297 7.597.320.832 1,71 1,28 0,43

7. Chi phí tài chính 22 2.178.923.756 1.497.028.712 0,43 0,25 0,17 - Trong đó : Chi phí lãi vay 23 834.925.498 832.132.250 0,16 0,14 0,02 8. Chi phí bán hàng 25 45.495.223.869 39.646.950.178 8,89 6,70 2,19

9. Chi phí quản lý doanh nghiệp 26 22.849.191.389 23.636.325.752 4,47 4,00 0,47

10. Lợi nhuận thuần từ hoạt động kinh doanh 30

30=20+(21-22) -(25+26)

59.470.399.024 115.805.913.343 11,62 19,57 -7,95 11. Thu nhập khác 31 13.447.762.799 1.862.189.549 2,63 0,31 2,31 12. Chi phí khác 32 5.076.520.875 1.146.281.326 0,99 0,19 0,80

13. Lợi nhuận khác (40=31-32) 40 8.371.241.924 715.908.223 1,64 0,12 1,51

14. Tổng lợi nhuận kế toán trước 50

thuế (50=30+40) 67.841.640.948 116.521.821.566 13,26 19,69 - 6,44

15. Chi phí thuế TNDN hiện hành 51 14.044.676.796 23.542.518.831 2,74 3,98 -1,23

16. Chi phí thuế TNDN hoãn lại 52 0 0 0,00 0,00 0,00

17. Lợi nhuận sau thuế thu nhập doanh nghiệp 60 (60=50-51-52) 53.796.964.152 92.979.302.735 10,51 15,72 -5,20

18. Lãi cơ bản trên cổ phiếu (*) 70 0 0 0,00 0,00 0,00

19. Lãi suy giảm trên cổ phiếu (*) 71 0 0 0,00 0,00 0,00 Phân tích:

Qua phân tích kết cấu, ta thấy trong 100 đồng doanh thu thuần năm 2021 có 76,31 đồng

giá vốn hàng bán và 23,69 lãi gộp từ HĐKD, và lãi thuần từ HĐKD là 11,62 đồng.

Đối với năm 2020 thì trong 100 đồng doanh thu thuần năm 2021 có 70,76 đồng giá vốn

hàng bán và 29,24 lãi gộp từ HĐKD, và lãi thuần từ HĐKD là 19,57 đồng.

Như vậy khi so sánh về mặt kết cấu cho thấy với cùng 100 đồng doanh thu thuần, giá vốn

hàng bán năm nay cao hơn năm trước 5,55 đồng dẫn đến lãi gộp thấp hơn năm trước 5,55 đồng. lOMoAR cPSD| 57855709

Trong 100 đồng doanh thu thuần thì giá vốn hàng bán tăng 5,55 đồng, chi phí bán hàng

tăng 2,19 đồng, chi phí QLDN tăng 0,47 đồng làm cho lãi thuần từ HĐKD giảm 7,95 đồng.

Qua phân tích BCKQHĐKD cho thấy vấn đề cốt lõi mà DN cần quan tâm thêm chính là

giá vốn hàng bán và chi phí quản lý. Doanh nghiệp phải tìm được câu trả lời cho câu hỏi:

"vì sao giá vốn hàng bán tăng?","nguyên nhân nào khiến giá vốn hàng bán tăng, khách quan

hay chủ quan?","bộ phận nào trong chuỗi giá trị của doanh nghiệp đã hoạt động kém hiệu

quả để giá vốn hàng bán tăng ?","vì sao chi phí quản lý tăng?" ...

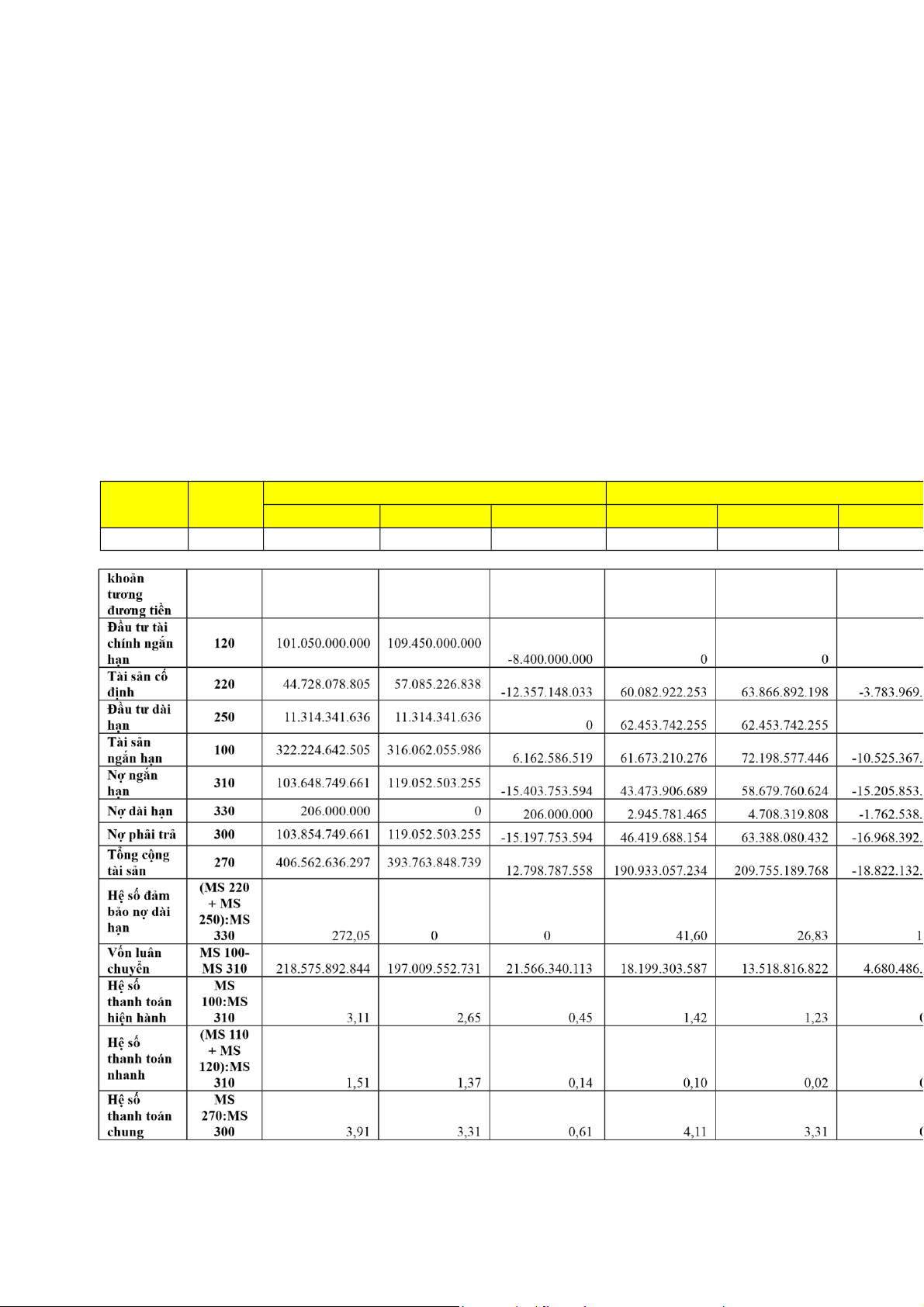

3. Cấu trúc tài chính và tình hình đảm bảo vốn Chỉ tiêu MS

Công ty Cổ phần Thực phẩm Bích Chi

Công ty Cổ Phần Thực Phẩm Hà Nội

* Phân tích Công ty Cổ phần Thực phẩm Bích Chi: -

Tỷ số nợ tại thời điểm 31/12/2021 đạt 25,54 %, giảm 4,69 % tương đương giảm15,51

% so với thời điểm 31/12/2020.

Tỷ số nợ phản ánh mối quan hệ giữa nợ vay dài hạn và nợ ngắn hạn trong tổng nguồn vốn của công ty.

Tỷ số nợ < 0,5 chứng tỏ công ty đang phụ thuộc nhiều vào nguồn vốn tự có, có tính độc

lập cao do đó không bị ràng buộc hay bị sức ép của nợ vay từ bên ngoài, công ty đảm bảo

được khả năng thanh toán, an toàn tài chính. lOMoAR cPSD| 57855709

Tuy nhiên, việc huy động vốn chủ yếu từ nguồn vốn tự có sẽ làm cho công ty không tận

dụng được sự khuyếch đại của đòn bẩy tài chính, làm giảm sự gia tăng lợi nhuận của công

ty, nhất là trong bối cảnh công ty đang làm ăn có lãi như hiện nay.

Do vậy, công ty cần cân nhắc tình hình thực tế của công ty để cân đối cơ cấu vốn cho phù hợp. -

Tỷ số nợ dài hạn trên tổng NV tại thời điểm 31/12/2021 đạt 0,05 %, tăng 0,05 %tương

đương tăng 100,00 % so với thời điểm 31/12/2020.

Tỷ số nợ dài hạn trên tổng NV phản ánh mối quan hệ giữa nợ vay dài hạn và tổng NV của công ty.

Tỷ số nợ dài hạn tren NV < 1 chứng tỏ công ty đang không có khả năng thanh toán các

khoản nợ dài hạn trong tương lai bằng nguồn vốn dài hạn của mình, điều này tiềm ẩn rủi ro

về tài chính trong tương lai cho công ty. -

Tỷ số tự tài trợ tại thời điểm 31/12/2021 đạt 74,46 %, tăng 4,69 % tương đươngtăng

6,72 % so với thời điểm 31/12/2020.

Tỷ số tự tài trợ phản ánh tỷ lệ vốn riêng tự có của công ty trong tổng số vốn.

Tỷ số tự tài trợ > 0,5 chứng tỏ công ty đang phụ thuộc nhiều vào nguồn vốn tự có, có tính

độc lập cao do đó không bị ràng buộc hay bị sức ép của nợ vay từ bên ngoài, công ty đảm

bảo được khả năng thanh toán, an toàn tài chính.

Tuy nhiên, việc huy động vốn chủ yếu từ nguồn vốn tự có sẽ làm cho công ty không tận

dụng được sự khuyếch đại của đòn bẩy tài chính, làm giảm sự gia tăng lợi nhuận của công

ty, nhất là trong bối cảnh công ty đang làm ăn có lãi như hiện nay. -

Tỷ số tự tài trợ TSCĐ tại thời điểm 31/12/2021 đạt 676,77 %, tăng 195,54 %tương

đương tăng 40,63 % so với thời điểm 31/12/2020.

Tỷ số tự tài trợ TSCĐ cho biết số vốn tự có của công ty dùng để đầu tư TSCĐ là bao nhiêu.

Tỷ số tự tài trợ TSCĐ > 1 chứng tỏ công ty đang có khả năng tài chính vững vàng và lành

mạnh. Công ty đã đầu tư toàn bộ TSCĐ của mình bằng nguồn vốn dài hạn, điều này làm

giảm rủi ro tài chính trong tương lai

* So sánh với Công ty Cổ Phần Thực Phẩm Hà Nội: - Thời điểm đầu năm

+ Tỷ số nợ của Công ty Cổ phần Thực phẩm Bích Chi đạt 30,23 %, lớn hơn 0,01 % so

với Công ty Cổ Phần Thực Phẩm Hà Nội.

Tỷ số nợ của Công ty Cổ phần Thực phẩm Bích Chi là cao hơn so với Công ty Cổ Phần

Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích Chi chưa tự chủ

được tài chính, vẫn phụ thuộc vào nguồn vay nợ hơn so với Công ty Cổ Phần Thực Phẩm Hà Nội. lOMoAR cPSD| 57855709

+ Tỷ số nợ dài hạn trên tổng NV của Công ty Cổ phần Thực phẩm Bích Chi đạt 0,00 %,

nhỏ hơn 2,24 % so với Công ty Cổ Phần Thực Phẩm Hà Nội.

Tỷ số nợ dài hạn trên tổng NV của Công ty Cổ phần Thực phẩm Bích Chi là nhỏ hơn so

với Công ty Cổ Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm

Bích Chi có mức an toàn tài chính cao hơn, ít lệ thuộc vào nguồn vốn vay nợ bên ngoại hơn

so với Công ty Cổ Phần Thực Phẩm Hà Nội..

+ Tỷ số tự tài trợ của Công ty Cổ phần Thực phẩm Bích Chi đạt 69,77 %, nhỏ hơn 0,01

% so với Công ty Cổ Phần Thực Phẩm Hà Nội.

Tỷ số tự tài trợ của Công ty Cổ phần Thực phẩm Bích Chi là thấp hơn so với Công ty Cổ

Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích Chi chưa tự

chủ được tài chính, vẫn phụ thuộc vào nguồn vay nợ hơn so với Công ty Cổ Phần Thực Phẩm Hà Nội.

+ Tỷ số tự tài trợ TSCĐ phân tích đạt 481,23 %, lớn hơn 252,05 % so với Công ty Cổ

Phần Thực Phẩm Hà Nội.

Tỷ số tự tài trợ TSCĐ của Công ty Cổ phần Thực phẩm Bích Chi là cao hơn so với

Công ty Cổ Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích

Chi có mức an toàn tài chính cao hơn, ít lệ thuộc vào nguồn vốn vay nợ bên ngoại hơn so

với Công ty Cổ Phần Thực Phẩm Hà Nội.. - Thời điểm cuối năm

+ Tỷ số nợ của Công ty Cổ phần Thực phẩm Bích Chi đạt 25,54 %, lớn hơn 1,23 % so

với Công ty Cổ Phần Thực Phẩm Hà Nội.

Tỷ số nợ của Công ty Cổ phần Thực phẩm Bích Chi là cao hơn so với Công ty Cổ Phần

Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích Chi chưa tự chủ

được tài chính, vẫn phụ thuộc vào nguồn vay nợ hơn so với Công ty Cổ Phần Thực Phẩm Hà Nội.

+ Tỷ số nợ dài hạn trên tổng NV của Công ty Cổ phần Thực phẩm Bích Chi đạt 0,05 %,

nhỏ hơn 1,49 % so với Công ty Cổ Phần Thực Phẩm Hà Nội.

Tỷ số nợ dài hạn trên tổng NV của Công ty Cổ phần Thực phẩm Bích Chi là nhỏ hơn so

với Công ty Cổ Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm

Bích Chi có mức an toàn tài chính cao hơn, ít lệ thuộc vào nguồn vốn vay nợ bên ngoại hơn

so với Công ty Cổ Phần Thực Phẩm Hà Nội..

+ Tỷ số tự tài trợ của Công ty Cổ phần Thực phẩm Bích Chi đạt 74,46 %, nhỏ hơn 1,23

% so với Công ty Cổ Phần Thực Phẩm Hà Nội.

Tỷ số tự tài trợ của Công ty Cổ phần Thực phẩm Bích Chi là thấp hơn so với Công ty Cổ

Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích Chi chưa tự lOMoAR cPSD| 57855709

chủ được tài chính, vẫn phụ thuộc vào nguồn vay nợ hơn so với Công ty Cổ Phần Thực Phẩm Hà Nội.

+ Tỷ số tự tài trợ TSCĐ phân tích đạt 676,77 %, lớn hơn 436,25 % so với Công ty Cổ

Phần Thực Phẩm Hà Nội.

Tỷ số tự tài trợ TSCĐ của Công ty Cổ phần Thực phẩm Bích Chi là cao hơn so với

Công ty Cổ Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích

Chi có mức an toàn tài chính cao hơn, ít lệ thuộc vào nguồn vốn vay nợ bên ngoại hơn so

với Công ty Cổ Phần Thực Phẩm Hà Nội..

4. Công nợ và khả năng thanh toán

Công ty Cổ phần Thực phẩm Bích Chi

Công ty Cổ Phần Thực Phẩm Hà Nội Chỉ tiêu MS Cuối năm 2021 Đầu năm 2021 Chênh lệch Cuối năm 2021 Đầu năm 2021 Chênh lệch Tiền và 110 55.793.759.620 53.750.514.408 2.043.245.212 4.190.087.335 1.451.987.971 2.738.099.364

* Phân tích Công ty Cổ phần Thực phẩm Bích Chi: lOMoAR cPSD| 57855709 -

Hệ số thanh toán hiện hành tại thời điểm 31/12/2021 đạt 3,11, tăng 0,45 tươngđương

tăng 17,10 % so với thời điểm 31/12/2020.

Hệ số khả năng thanh toán hiện hành phản ánh mối quan hệ giữa tài sản ngắn hạn và các

khoản nợ ngắn hạn. Hệ số thanh toán hiện hành thể hiện mức độ đảm bảo của tài sản lưu

động với nợ ngắn hạn. Nợ ngắn hạn là các khoản nợ phải thanh toán trong kỳ, do đó doanh

nghiệp phải dùng tài sản thực có của mình để thanh toán bằng cách chuyển đổi một bộ phận thành tiền.

Hệ số khả năng thanh toán hiện hành > 2 thể hiện khả năng thanh toán hiện hành của

doanh nghiệp dư thừa. Hệ số > 2 quá nhiều chứng tỏ vốn lưu động của doanh nghiệp bị ứ

đọng, trong khi đó hiệu quả kinh doanh chưa tốt. -

Hệ số thanh toán nhanh tại thời điểm 31/12/2021 đạt 1,51, tăng 0,14 tương đươngtăng

10,39 % so với thời điểm 31/12/2020.

Hệ số khả năng thanh toán nhanh cho biết công ty có bao nhiêu đồng vốn bằng tiền, các

khoản tương đương tiền, đầu tư tài chính ngắn hạn để thanh toán ngay cho một đồng nợ ngắn hạn.

Hệ số thanh toán nhanh >1 chứng tỏ hệ số này quá lớn, phản ánh tình hình sử dụng tiền

không tốt, vòng quay vốn chậm, hiệu quả sử dụng vốn thấp -

Hệ số thanh toán chung tại thời điểm 31/12/2021 đạt 3,91, tăng 0,61 tương đươngtăng

18,36 % so với thời điểm 31/12/2020.

Hệ số thanh toán chung phản ánh khả năng quan hệ giữa tài sản mà doanh nghiệp hiện

đang quản lý sử dụng với tổng số nợ phải trả. Nó cho biết cứ trong một đồng nợ phải trả có

bao nhiêu đồng tài sản đảm bảo.

Hệ số thanh toán chung >1 chứng tỏ khả năng thanh toán của doanh nghiệp là tốt * Kết luận:

Qua việc phân tích khả năng thanh toán của công ty, có thể thấy về cơ bản công ty đảm

bảo được khả năng thanh toán các khoản nghĩa vụ nợ phải trả của mình. Để vẫn đảm bảo

khả năng thanh toán của mình trong khi vẫn đảm bảo nguồn vốn được sử dụng có hiệu quả cao, công ty cần phải: -

Công ty cần quản lý chặt chẽ các khoản nợ, bố trí nguồn và có kế hoạc trả nợ đúnghạn,

tránh tình trạng nợ quá hạn, làm giảm uy tín của công ty. -

Công ty cần nâng cao trình độ quản lý sử dụng vốn, góp phần làm tăng hiệu quảsản xuất kinh doanh. -

Công ty cần xem xét lại chính sách tiền mặt cũng như quản lý chặt chẽ các khoảnphải

thu nhằm thu hồi được nguồn vốn bị chiếm dụng này và tính toán dự trữ hàng tồn kho hợp

lý, tránh làm nguồn vốn bị ứ đọng.

* So sánh với Công ty Cổ Phần Thực Phẩm Hà Nội: - Thời điểm đầu năm lOMoAR cPSD| 57855709

+ Hệ số thanh toán hiện hành của Công ty Cổ phần Thực phẩm Bích Chi đạt 2,65, lớn

hơn 1,42 so với Công ty Cổ Phần Thực Phẩm Hà Nội.

Hệ số thanh toán hiện hành của Công ty Cổ phần Thực phẩm Bích Chi là cao hơn so với

Công ty Cổ Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích

Chi có khả năng thanh toán các khoản nợ ngắn hạn bằng TSNH tốt hơn so với Công ty Cổ

Phần Thực Phẩm Hà Nội.

+ Hệ số thanh toán nhanh của Công ty Cổ phần Thực phẩm Bích Chi đạt 1,37, lớn hơn

1,35 so với Công ty Cổ Phần Thực Phẩm Hà Nội.

Hệ số thanh toán nhanh của Công ty Cổ phần Thực phẩm Bích Chi là cao hơn so với Công

ty Cổ Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích Chi

có khả năng thanh toán nhanh các khoản nợ ngắn hạn bằng các khoản tiền và đầu tư tài chính

ngắn hạn tốt hơn so với Công ty Cổ Phần Thực Phẩm Hà Nội.

+ Hệ số thanh toán chung của Công ty Cổ phần Thực phẩm Bích Chi đạt 3,31, nhỏ hơn

0,001 so với Công ty Cổ Phần Thực Phẩm Hà Nội.

Hệ số thanh toán chung của Công ty Cổ phần Thực phẩm Bích Chi là thấp hơn so với

Công ty Cổ Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích

Chi có khả năng thanh toán các khoản nợ phải trả bằng tổng tài sản của mình kém hơn so

với Công ty Cổ Phần Thực Phẩm Hà Nội. - Thời điểm cuối năm

+ Hệ số đảm bảo nợ dài hạn của Công ty Cổ phần Thực phẩm Bích Chi đạt 272,05, lớn

hơn 230,45 so với Công ty Cổ Phần Thực Phẩm Hà Nội.

Hệ số đảm bảo nợ dài hạn của Công ty Cổ phần Thực phẩm Bích Chi là cao hơn so với

Công ty Cổ Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích

Chi có khả năng tài trợ TSSCĐ và đầu tư dài hạn tốt hơn so với Công ty Cổ Phần Thực Phẩm Hà Nội.

+ Hệ số thanh toán hiện hành của Công ty Cổ phần Thực phẩm Bích Chi đạt 3,11, lớn

hơn 1,69 so với Công ty Cổ Phần Thực Phẩm Hà Nội.

Hệ số thanh toán hiện hành của Công ty Cổ phần Thực phẩm Bích Chi là cao hơn so với

Công ty Cổ Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích

Chi có khả năng thanh toán các khoản nợ ngắn hạn bằng TSNH tốt hơn so với Công ty Cổ

Phần Thực Phẩm Hà Nội.

+ Hệ số thanh toán nhanh của Công ty Cổ phần Thực phẩm Bích Chi đạt 1,51, lớn hơn

1,42 so với Công ty Cổ Phần Thực Phẩm Hà Nội.

Hệ số thanh toán nhanh của Công ty Cổ phần Thực phẩm Bích Chi là cao hơn so với Công

ty Cổ Phần Thực Phẩm Hà Nội, điều này chứng tỏ Công ty Cổ phần Thực phẩm Bích Chi

Tài liệu liên quan:

-

Bài tập Định giá doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

16 8 -

Bài tập Kế toán quản trị môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

14 7 -

Bài giảng Chương 1: Tổng quan về phân tích tài chính doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

140 70 -

Câu hỏi trắc nghiệm môn Tài chính doanh nghiệp | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

209 105