Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.7 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC BÁCH KHOA HÀ NỘI

VIỆN KINH TẾ VÀ QUẢN LÝ Chương 2: Tổng quan

về kế toán quản trị

TS. GVC. NGUYỄN THỊ PHƯƠNG DUNG

Viện Kinh tế và Quản lý, Trường ĐH Bách khoa Hà Nội 1 - 1 1 Mục tiêu Chương 2

2.1.Khái niệm, vai trò và chức năng của kế toán quản trị

2.2. Đối tượng và phương pháp của kế toán quản trị

2.3. Tổ chức kế toán quản trị 1 - 1 2 Bộ môn quản lý tài chính Tài liệu sử dụng Tài liệu học tập

[1] Giáo trình Kế toán quản trị tập 1 và

tập 2. (2021). Khoa Kế toán, Trường Đại

học Kinh tế thành phố Hồ Chí Minh. Nhà

xuất bản kinh tế Thành phố Hồ Chí Minh. Sách tham khảo

[1] Tài liệu môn Management Information- ICAEW-CFAB

[2] Hilton, R.W. and Platt, D.E., (2017)

Managerial Accounting: Creating Value in a Global Business

Environment,11th edn (Global Edition) , McGraw-Hill, New York. 1 - 1 - 3 Bộ môn quản lý tài chính 2.1.1. Khái niệm

Kế toán quản trị là việc thu thập, xử lý, phân tích

và cung cấp thông tin kinh tế, tài chính theo yêu

cầu quản trị và quyết định kinh tế, tài chính trong

nội bộ đơn vị kế toán.

(Luật kế toán VN 2015, Điều 3 Khoản 10).

Tham khảo thêm: Thông tư 53/2006/TT-BTC,

Điểm 1, Phần I - Quy định chung về KTQT 1 - 1 - 4 Bộ môn quản lý tài chính 2.1.1. Khái niệm

Kế toán quản trị là quá trình nhận diện, đo lường,

tổng hợp, phân tích, soạn thảo, diễn giải, và

truyền đạt thông tin được nhà quản trị sử dụng để

lập kế hoạch, đánh giá, và kiểm tra trong nội bộ tổ

chức và để đảm bảo việc sử dụng hợp lý và

có trách nhiệm đối với các nguồn lực của tổ chức đó .

(Hiệp hội kế toán viên quản trị Mỹ- CMA) 1 - 1 - 5 Bộ môn quản lý tài chính

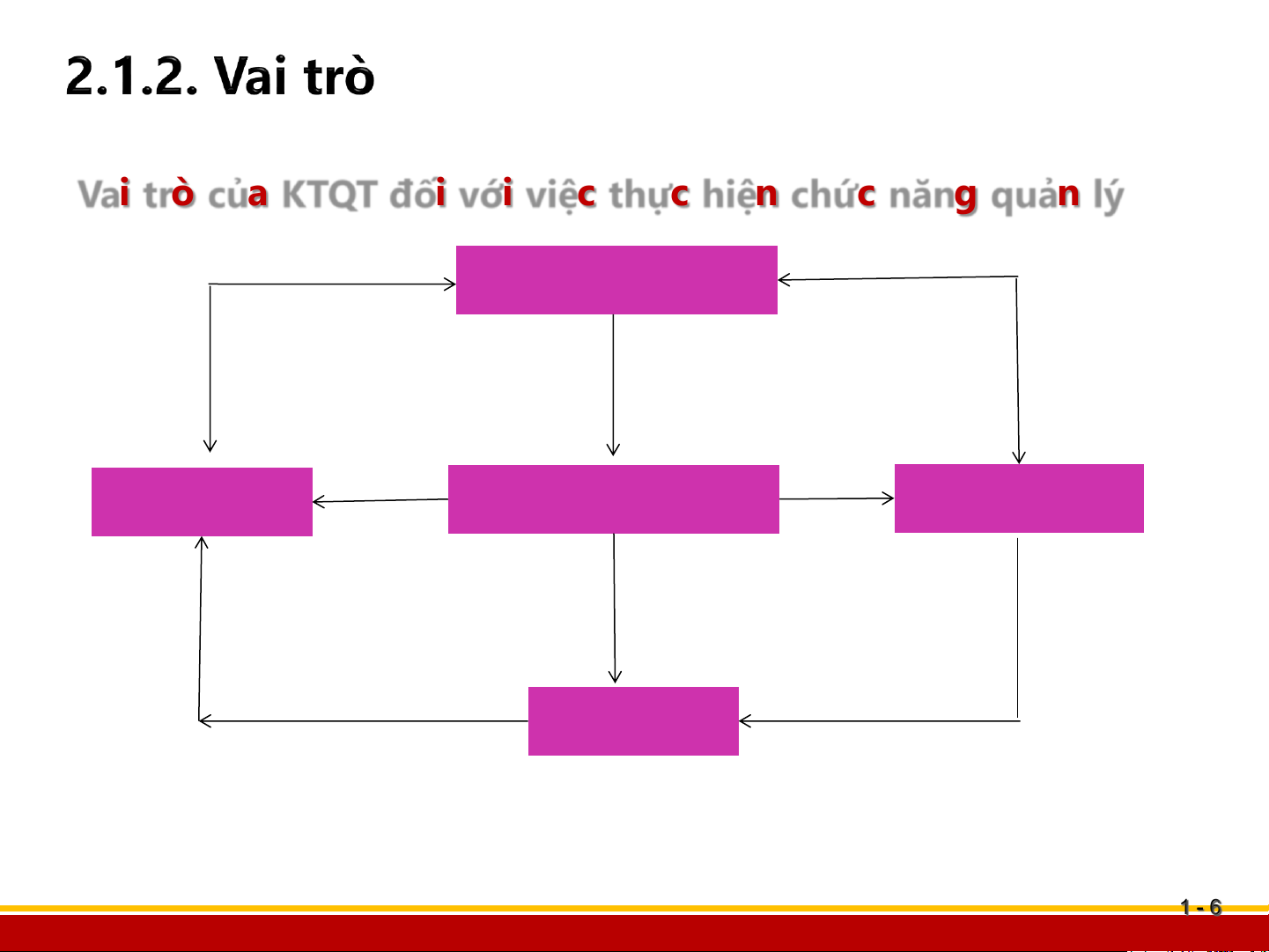

Vai trò của KTQT đối với việc thực hiện chức năng quản lý Lập kế hoạch Đánh giá Ra quyết định Thực hiện Kiểm tra 1 - 1 - 6 Bộ môn quản lý tài chính

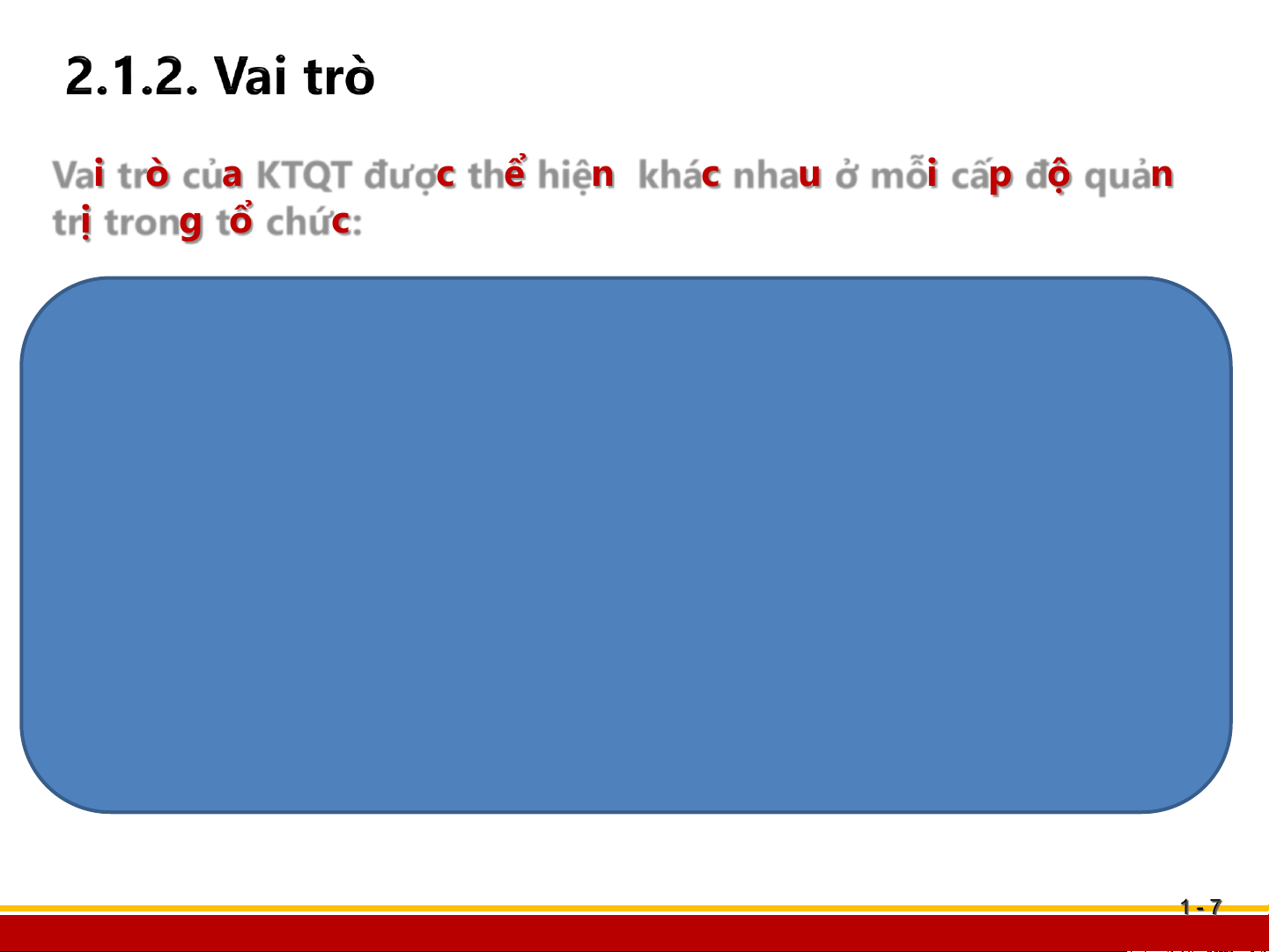

Vai trò của KTQT được thể hiện khác nhau ở mỗi cấp độ quản

trị trong tổ chức:

- Cấp cơ sở: KTQT cung cấp thông tin cho nhà QT cấp cơ sở thực

thi, kiểm soát, và cải tiến hoạt động tại bộ phận do họ quản lý

- Cấp trung gian: KTQT cung cấp thông tin phục vụ cho các nhà

quản trị cấp trung gian điều hành, giám sát, và đưa ra các quyết

định về nguồn lực như NVL, vốn, sản phẩm, khách hàng….

- Cấp cao: KTQT cung cấp thông tin đã được tổng hợp theo từng

khách hàng, từng bộ phận, từng yêu cầu để giúp nhà quản trị

cấp cao đưa ra các quyết định ngắn hạn và dài hạn. 1 - 1 - 7 Bộ môn quản lý tài chính

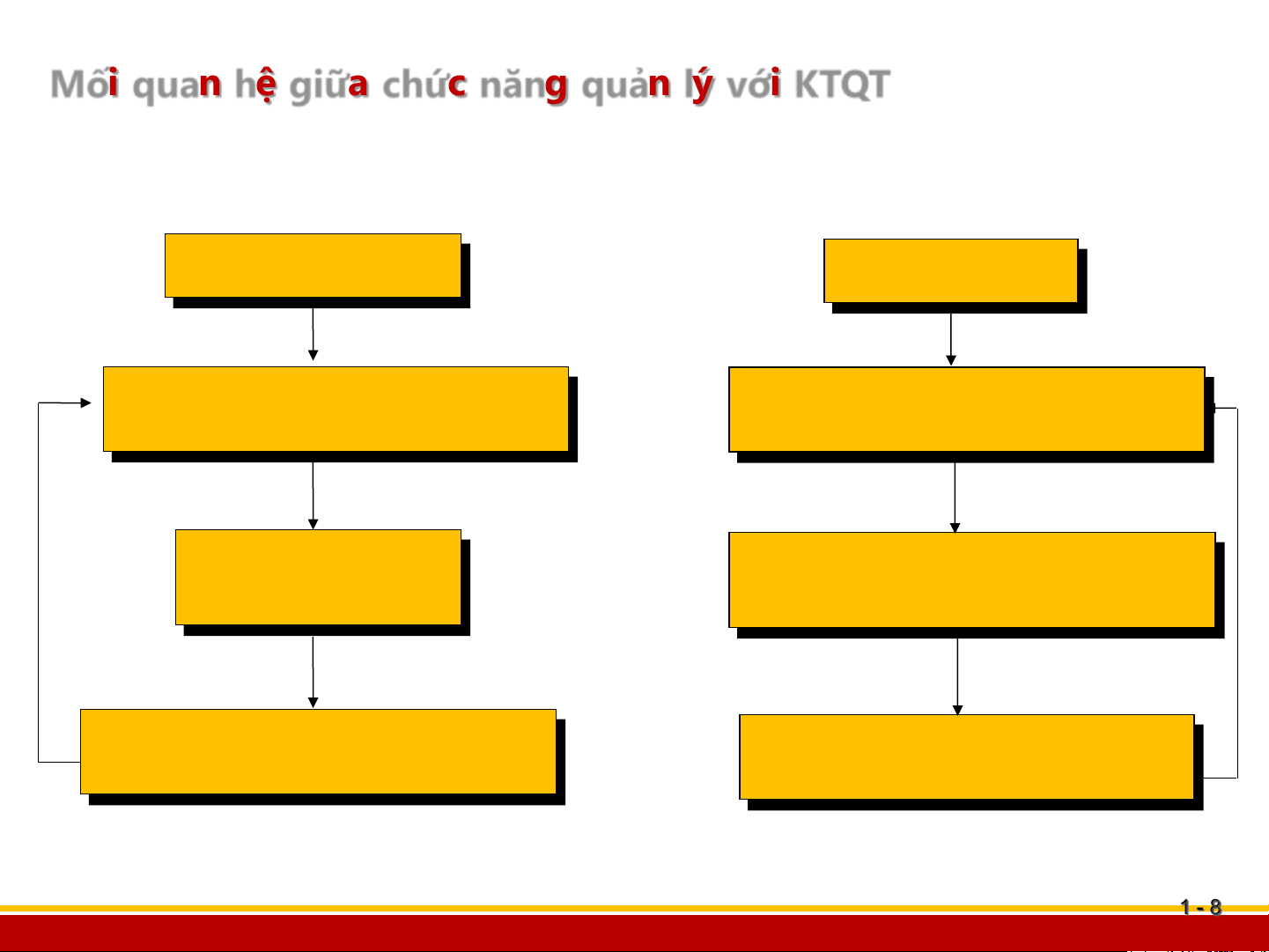

Mối quan hệ giữa chức năng quản lý với KTQT Chức năng quản lý Kế toán quản trị

Xác định mục tiêu, lập KH

Chính thức hóa bằng chỉ tiêu Lập dự toán

Tổ chức thực hiện

Thu nhận kết quả thực hiện

Đánh giá kết quả, ra QĐ Lập Báo cáo KTQT

phục vụ việc ra QĐ 1 - 1 - 8 Bộ môn quản lý tài chính

2.1.3. Chức năng của KTQT

➢ Cung cấp thông tin cho quá trình ra quyết định

và lập kế hoạch của nhà quản lý

➢ Hỗ trợ nhà quản lý trong việc định hướng và

kiểm soát các hoạt động SXKD

➢ Đo lường kết quả của các hoạt động, các đơn vị,

các nhà quản lý và nhân viên trong tổ chức

➢ Đánh giá vị trí cạnh tranh của tổ chức

➢Hỗ trợ lập các chiến lược, định hướng

phát triển cho tổ chức trong ngắn hạn và dài hạn. 1 - 1 - 9 Bộ môn quản lý tài chính

2.2.1. Đối tượng của KTQT

❖ Đối tượng chung của kế toán: - Tài sản - Nợ phải trả - Nguồn vốn 1 - 1 - 10 Bộ môn quản lý tài chính

2.2.1. Đối tượng của KTQT

❖ Ngoài đối tượng chung của kế toán, đối tượng của KTQT còn bao gồm:

➢ Chi phí: phân loại, xây dựng định mức CP, MQH

chi phí - sản lượng - lợi nhuận.

➢ Các yếu tố SX: lao động, HTK, TSCĐ nhằm khai

thác tối đa các yếu tố sẵn có.

➢ Các trung tâm trách nhiệm: chi phí - doanh thu - lợi nhuận - đầu tư. 1 - 1 - 11 Bộ môn quản lý tài chính

2.2.1.Đối tượng của KTQT

❖ Đối tượng của KTQT (tiếp):

➢Dự toán chi phí - doanh thu - kết quả tài chính,

sự biến động chi phí theo dự toán và thực tế.

➢Lựa chọn các P/A đầu tư ngắn hạn - dài hạn đảm

bảo an toàn và phát triển vốn có hiệu quả nhất. 1 - 1 - 12 Bộ môn quản lý tài chính

2.2.2.Phương pháp của KTQT

❖ Các phương pháp truyền thống: ➢ PP chứng từ kế toán ➢ PP tài khoản kế toán ➢ PP tính giá

➢ PP tổng hợp cân đối 1 - 1 - 13 Bộ môn quản lý tài chính

2.2.2.Phương pháp của KTQT

❖ Phương pháp đặc trưng của KTQT: ➢ PP phân loại chi phí

➢ PP tách chi phí hỗn hợp thành biến phí và định phí

➢ PP thiết kế thông tin dưới dạng so sánh, trình

bày thông tin dưới dạng phương trình, hàm

số, bảng, biểu, đồ thị, mô hình. 1 - 1 - 14 Bộ môn quản lý tài chính

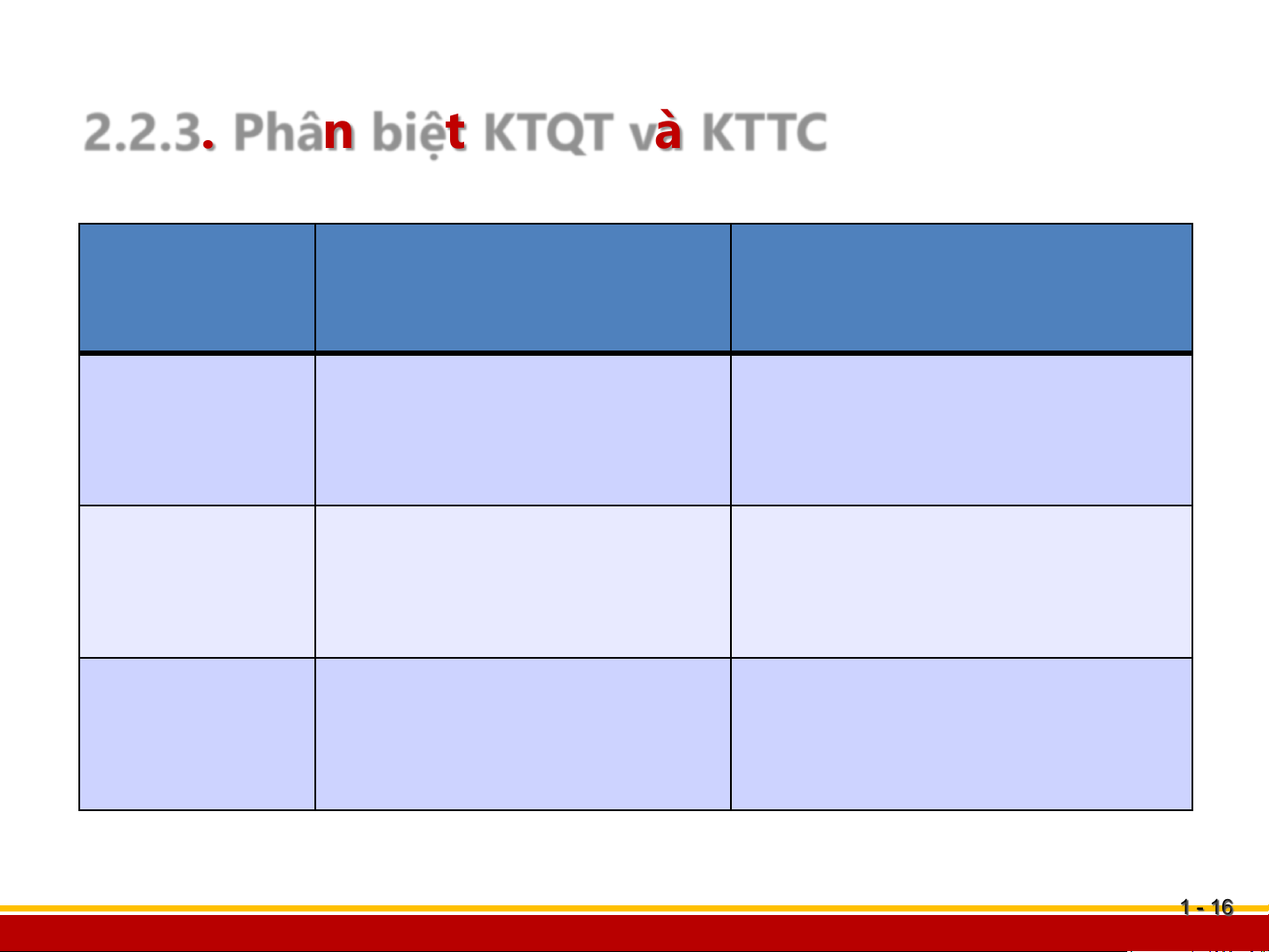

2.2.3.Phân biệt KTQT và KTTC

Hệ thống kế toán (Accounting System) Kế toán tài chính Kế toán quản trị (Financial Accounting) (Managerial Accounting) Sử dụng Sử dụng nội bộ bên ngoài 1 - 1 - 15 Bộ môn quản lý tài chính

2.2.3. Phân biệt KTQT và KTTC Tiêu chí Kế toán tài chính Kế toán quản trị Mục đích

Cung cấp thông tin về Cung cấp thông tin cho tình hình TC và kết

việc lập kế hoạch, kiểm quả KD của DN

soát và đánh giá kết quả Các loại

Bảng CĐKT, Báo cáo Nhiều dạng báo cáo báo cáo

KQKD, Báo cáo LCTT, khác nhau và không có Thuyết minh BCTC khuôn mẫu chuẩn Người sử

Nhà đầu tư, chủ nợ và Các nhà quản trị và các dụng các đối tượng liên

đối tượng liên quan bên quan bên ngoài DN trong DN 1 - 1 - 16 Bộ môn quản lý tài chính

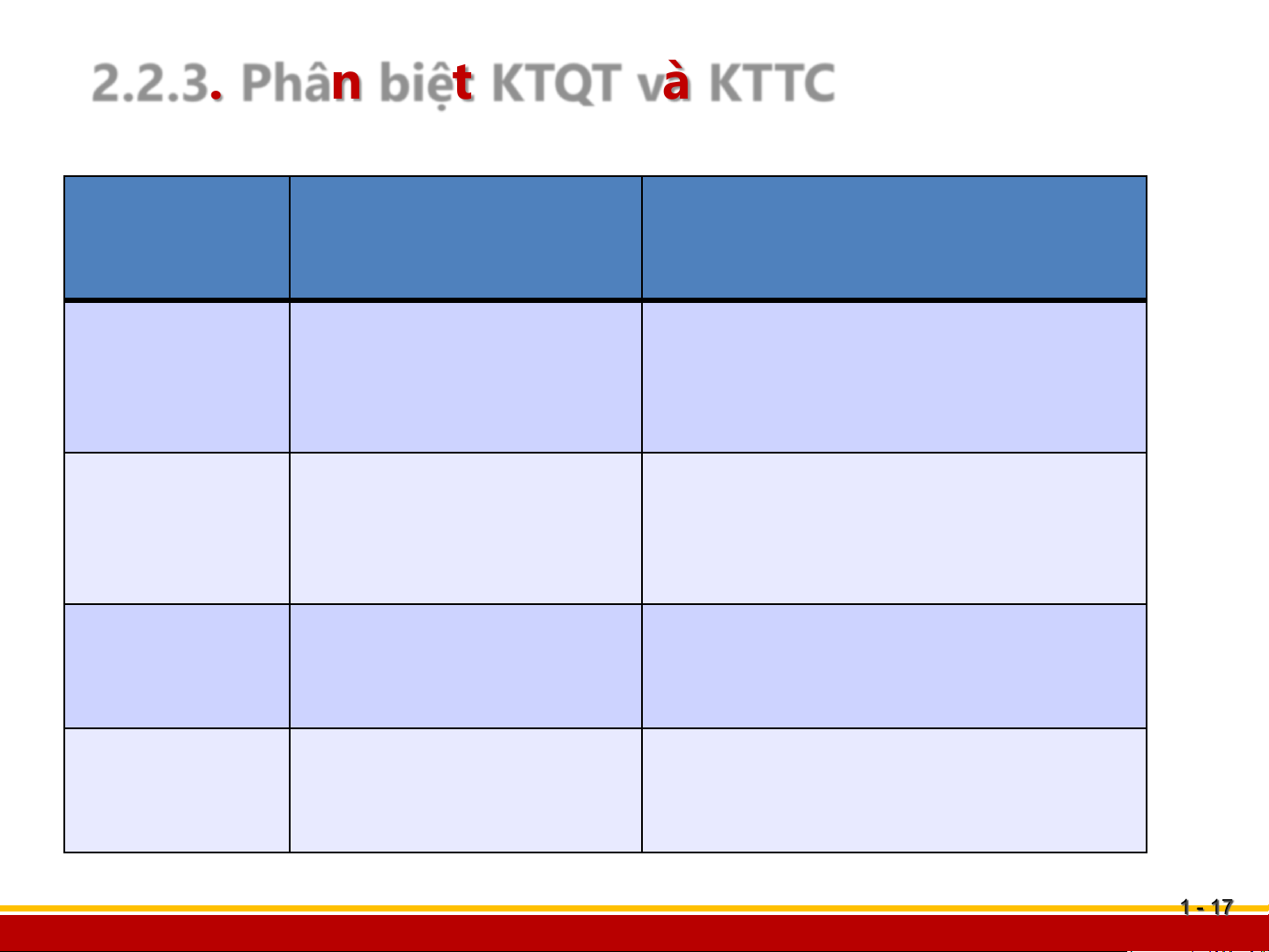

2.2.3. Phân biệt KTQT và KTTC Tiêu chí Kế toán tài chính Kế toán quản trị Đặc điểm Chủ yếu là thông

Gồm cả thông tin quá khứ, thông tin

tin quá khứ, mang hiện tại và tương lai; thông tính tổng hợp

tin tổng hợp và bộ phận Chuẩn VAS và các chuẩn Không mực tuân mực kế toán quốc thủ tế được chấp nhận

Đơn vị báo Thường là toàn bộ Có thể từng bộ phận của cáo đơn vị đơn vị

Kỳ báo cáo Tháng, Quý, Năm

Tùy theo yêu cầu quản trị 1 - 1 - 17 Bộ môn quản lý tài chính

2.3.1. Nội dung cơ bản của KTQT

- KTQT bán hàng và kết quả kinh doanh

- KTQT các khoản nợ.

- KTQT các hoạt động đầu tư TC.

- KTQT các hoạt động khác của DN. 1 - 1 - 18 Bộ môn quản lý tài chính

2.3.1. Nội dung cơ bản của KTQT

- KTQT các yếu tố SXKD: mua sắm, sử dụng HTK,

TSCĐ, lao động và tiền lương.

- KTQT chi phí và giá thành SP (nhận diện, phân loại

chi phí, giá thành; lập dự toán CP; tập hợp, tính toán,

phân bổ CP, giá thành; lập báo cáo phân tích CP theo bộ phận) 1 - 1 - 19 Bộ môn quản lý tài chính

2.3.1.Nội dung cơ bản của KTQT

Trọng tâm của kế toán quản trị là gì? 1 - 1 - 20 Bộ môn quản lý tài chính

Tài liệu liên quan:

-

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

82 41 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

54 27 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

66 33 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

65 33