Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

Ở Việt Nam, khái niệm về kế toán trách nhiệm (KTTN) vẫn là vấn đề mới mẻ và đang được các tác giả nghiên cứu. Tài liệu được sưu tầm gồm 16 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61548544

ĐẠI HỌC BÁCH KHOA HÀ NỘI VIỆN

KINH TẾ VÀ QUẢN LÝ

BỘ MÔN QUẢN LÝ TÀI CHÍNH *****

BÀI TẬP LỚN MÔN HỌC: KẾ TOÁN QUẢN TRỊ

GVHD: Tiến sĩ Nguyễn Thị Phương Dung Thành viên nhóm STT Họ và Tên MSSV 1 Nguyễn Thị Hồng Hạnh 20203157 2 Dương Tuyết Ngân 20203172 3 Nguyễn Minh Đức 20203150 4 Lê Xuân Trường 20203188 5 Nguyễn Minh Khôi 20203166 6 Nguyễn Như Thùy Trang 20203185 lOMoAR cPSD| 61548544 MỤC LỤC

I. KẾ TOÁN HIỆN ĐẠI: PHÂN TÍCH KẾ TOÁN TRÁCH NHIỆM ....................................................... 2

1. Nhắc lại về bản chất và chức năng của kế toán trách nhiệm .............................................................. 2

2. Phân loại trung tâm trách nhiệm ......................................................................................................... 3

2.1 Trung tâm chi phí .......................................................................................................................... 3

2.2 Trung tâm doanh thu...................................................................................................................... 4

2.3 Trung tâm lợi nhuận ...................................................................................................................... 4

2.4 Trung tâm ầu tư ............................................................................................................................. 4

3. Đánh giá hiệu quả hoạt ộng của các trung tâm trách nhiệm ............................................................... 5

3.1 Đánh giá thành quả của trung tâm chi phí ..................................................................................... 5

3.2 Đánh giá thành quả của trung tâm doanh thu ............................................................................... 5

3.3 Đánh giá thành quả của trung tâm lợi nhuận ................................................................................ 6

3.4 Đánh giá thành quả của trung tâm ầu tư ....................................................................................... 6

4. Ví dụ về các cách ánh giá hiệu quả hoạt ộng của các trung tâm trách nhiệm ..................................... 6

4.1 Trung tâm chi phí .......................................................................................................................... 6

4.2 Trung tâm doanh thu...................................................................................................................... 8

4.3 Trung tâm lợi nhuận .................................................................................................................... 10

4.4 Trung tâm ầu tư ........................................................................................................................... 10

II. BÀI TẬP KẾ TOÁN QUẢN TRỊ VỀ KẾ TOÁN TRÁCH NHIỆM ................................................... 11

1. Bài tập tự luận ................................................................................................................................... 11

2. Bài tập trắc nghiệm ........................................................................................................................... 13

III. MỤC LỤC TÀI LIỆU THAM KHẢO ............................................................................................... 15

IV. PHÂN CÔNG CÔNG VIỆC ............................................................................................................... 16

I. KẾ TOÁN HIỆN ĐẠI: PHÂN TÍCH KẾ TOÁN TRÁCH NHIỆM

1. Nhắc lại về bản chất và chức năng của kế toán trách nhiệm

a) Bản chất của kế toán trách nhiệm

- Ở Việt Nam, khái niệm về kế toán trách nhiệm (KTTN) vẫn là vấn ề mới mẻ và ang

ược các tác giả nghiên cứu. KTTN ược xem như là hệ thống thu thập, xử lý và truyền

ạt các thông tin tài chính và phi tài chính có thể kiểm soát theo phạm vi trách nhiệm

của từng nhà quản trị nhằm ạt ược mục tiêu chung của tổ chức; KTTN là một trong

những nội dung cơ bản trong KTQT tại DN. lOMoAR cPSD| 61548544

- Bản chất của KTTN là mỗi bộ phận ược phân cấp quản lý trong bộ máy quản lý có

quyền kiểm soát, chỉ ạo và chịu trách nhiệm về những nghiệp vụ riêng biệt thuộc phạm

vi phân cấp quản lý của mình. KTTN chỉ ược thực hiện ở DN có cơ cấu tổ chức bộ

máy quản lý ược phân quyền một cách rõ ràng. Tuy nhiên nhà quản trị nên cân nhắc

kỹ lưỡng trước lợi ích và rủi ro khi thực hiện phân cấp quản lý tại doanh nghiệp

- Lợi ích khi phân quyền

• Tăng chất lượng của các quyết ịnh • Nâng cao năng suất

• Cải thiện việc ánh giá hoạt ộng

• Phát triển các nhà quản lý cấp thấp hơn

• Khuyến khích các nhà quản lý cấp cao tập trung vào các quyết ịnh chiến lược - Rủi ro khi phân quyền

• Có thể khó khăn trong việc phổ biến các sáng kiến trong toàn DN

• Có thể thiếu sự phối hợp giữa các nhà quản lý tự trị

• Mục tiêu của các nhà quản lý cấp thấp có thể không phải là mục tiêu của DN

• Các quyết ịnh của các nhà quản lý cấp thấp có thể không dựa trên việc xem xét tổng thể DN

b) Chức năng của kế toán trách nhiệm -

KTTN thực chất là một bộ phận của hệ thống kế toán quản trị với chức năng

chủ yếu nhằm phản ánh thành quả ạt ược của các cá nhân, bộ phận trong một DN, tổ

chức, thông qua ó sẽ ánh giá ược trách nhiệm của người quản lý bộ phận ối với nhiệm vụ ược giao -

Sử dụng ể o lường kết quả hoạt ộng của các nhà quản lý và nó ảnh hưởng ến

cách thức thực hiện hành vi của các nhà quản lý này. Từ ó, nhà quản trị sẽ có cơ sở áng

tin cậy ể ưa ra ược các quyết ịnh có liên quan.

2. Phân loại trung tâm trách nhiệm

Dựa trên ặc iểm hoạt ộng cũng như thẩm quyền ược giao cho quản lý các trung tâm, có

4 loại hình trung tâm trách nhiệm chính sau: - Trung tâm chi phí - Trung tâm doanh thu - Trung tâm lợi nhuận - Trung tâm ầu tư

2.1 Trung tâm chi phí

Khái niệm: là bộ phận mà nhà quản trị của nó chỉ ược ra quyết ịnh ối với chi phí phát sinh trong bộ phận ó.

Ví dụ: Phòng kế toán, tài chính, phòng bảo trì hệ thống, phòng nhân sự, phòng xuất

nhập khẩu, phòng Logistics…

Mục tiêu: kiểm soát chi phí, ảm bảo nguồn lực ược sử dụng tiết kiệm nhất. lOMoAR cPSD| 61548544

Điểm yếu của trung tâm chi phí:

+ Tiềm ẩn rủi ro dịch chuyển chi phí. Nghĩa là các quản lý trung tâm có xu hướng thay

thế các biến phí do quản lý ó phụ trách bằng các chi phí cố ịnh không thuộc trách nhiệm quản lý của họ.

+ Các vấn ề dài hạn có thể dễ dàng bị bỏ qua do ơn vị thường tập trung vào việc tiết

kiệm chi phí, có thể dẫn ến việc tiết kiệm chi phí trong ngắn hạn, nhưng lại ể lại hậu quả dài hạn.

2.2 Trung tâm doanh thu

Khái niệm: là các bộ phận trong doanh nghiệp phụ trách hoạt ộng bán hàng. Trung tâm

doanh thu thường gắn trách nhiệm với các cán bộ phản lý phụ trách hoạt ộng bán hàng.

Ví dụ: Phòng bán hàng, phòng kinh doanh

Mục tiêu: tối a hóa doanh thu.

Trên thực tế, một trung tâm thuần túy về doanh thu rất ít tồn tại. Thông thường, các cấp

quản lý thường vẫn phải làm kế hoạch và kiểm soát một số chi phí thực tế phát sinh trong trung tâm doanh thu.

2.3 Trung tâm lợi nhuận

Khái niệm: là các bộ phận chịu trách nhiệm cả về doanh thu và chi phí. Trung tâm lợi

nhuận thường gắn với nhà quản lý cấp trung. Nhà quản lý chịu trách nhiệm về lợi nhuận

hay chính là chênh lệch giữa ầu ra và ầu vào cho hoạt ộng của trung tâm. Do ó, nhà

quản lý cũng có quyền quyết ịnh với cả các yếu tố ầu vào và ầu ra của trung tâm.

Ví dụ: cửa hàng bán lẻ, cửa hàng phân phối sản phẩm…

Mục tiêu: Mục tiêu hướng tới của các trung tâm này là tối a hóa lợi nhuận.

2.4 Trung tâm ầu tư

Khái niệm: là các ơn vị chịu trách nhiệm cho việc sử dụng vốn ầu tư của doanh nghiệp.

Trung tâm ầu tư thường gắn với nhà quản lý cấp cao. Quản lý ơn vị ược quyền ra quyết

ịnh cũng như chịu trách nhiệm về việc sử dụng nguồn vốn ầu tư, doanh thu ghi nhận và chi phí phát sinh.

Ví dụ: Chi nhánh, công ty con, dự án ầu tư…

Mục tiêu: tối a hóa lợi nhuận tạo ra từ khoản ầu tư. lOMoAR cPSD| 61548544

3. Đánh giá hiệu quả hoạt ộng của các trung tâm trách nhiệm

Có hai tiêu chí ể o lường mức ộ hoàn thành một trung tâm trách nhiệm là hiệu quả và

kết quả. Ở ây ta hiểu hiệu quả là tỷ lệ giữa ầu ra so với ầu vào của trung tâm trách

nhiệm. Nói cách khác, ó chính là tỷ lệ giữa kết quả thực tế ạt ược với nguồn lực thực tế

mà trung tâm ã sử dụng ể tạo ra kết quả ó. Trong khi ó kết quả ược hiểu là mối quan hệ

giữa ầu ra của một trung tâm trách nhiệm với mục tiêu của trung tâm ó. Đây chính là

mức ộ hoàn thành mục tiêu của trung tâm trách nhiệm.

Đánh giá trách nhiệm quản trị của các cấp quản lý các trung tâm trách nhiệm bằng cách

lấy kết quả thực hiện của các trung tâm trách nhiệm, so sánh ối chiếu với số liệu dự

toán ban ầu trên cả hai mặt hiệu quả và kết quả. Do ầu ra và ầu vào của mỗi trung tâm

trách nhiệm khác nhau, vì vậy các chỉ tiêu o lường cho từng loại trung tâm cũng khác nhau.

3.1 Đánh giá thành quả của trung tâm chi phí - Chỉ tiêu ánh giá

+ Các chỉ tiêu kết quả thường dùng ể o lường ó là : Chi phí nguyên vật liệu trực

tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung, giá thành sản phẩm.

+ Các chỉ tiêu hiệu quả thường dùng ể o lường ó là : việc thực hiện ịnh mức tiêu

hao nguyên vật liệu, tỷ lệ sản phẩm hỏng

- Thành quả ánh giá: Trung tâm chi phí ược chia thành hai loại là trung tâm chi phí ịnh

mức và trung tâm chi phí tự do.

- Trung tâm chi phí ịnh mức:

+ Trung tâm có hoàn thành ược kế hoạch sản lượng sản xuất trên cơ sở ảm bảo

úng thời hạn và tiêu chuẩn kỹ thuật qui ịnh.

+ Chi phí thực tế với chi phí ịnh mức

- Trung tâm chi phí tự do:

+ Đối chiếu giữa chi phí thực tế phát sinh và dự toán ngân sách ã ược phê duyệt.

+ So sánh giữa tỷ lệ chi phí trên doanh thu thực tế so với tỷ lệ chi phí trên doanh thu dự toán

3.2 Đánh giá thành quả của trung tâm doanh thu - Chỉ tiêu ánh giá

+ Các chỉ tiêu cụ thể ể ánh giá kết quả của trung tâm doanh thu bao gồm : sản

lượng sản phẩm tiêu thụ trong kỳ, doanh thu bán hàng thực hiện trong kỳ, doanh

thu bán hàng trong kỳ so với doanh thu dự toán...

+ Để ánh giá hiệu quả của trung tâm hay ánh giá thành quả quản lý của các nhà

quản trị tại trung tâm doanh thu thì ta phải xem xét tình hình thực hiện dự toán

trên cơ sở so sánh chi phí hoạt ộng thực tế so với chi phí dự toán ã lập. lOMoAR cPSD| 61548544 - Thành quả ánh giá

+ Về mặt hiệu quả thường ược ánh giá thông qua việc hoàn thành dự toán tiệu thụ.

+ Về mặt hiệu năng ược ánh giá dựa vào việc kiểm soát sự gia tăng chi phí trong

mối quan hệ với doanh thu, ảm bảo tốc ộ của doanh thu tăng nhanh hơn so với

tốc ộ của chi phí nhằm ảm bảo một hiệu suất lợi nhuận trên doanh thu.

3.3 Đánh giá thành quả của trung tâm lợi nhuận - Chỉ tiêu ánh giá

+ Trách nhiệm của nhà quản trị ở trung tâm lợi nhuận là tổ chức hoạt ộng kinh

doanh sao cho lợi nhuận ạt ược là cao nhất. Để ánh giá kết quả của trung tâm

lợi nhuận, chúng ta cần ánh giá việc thực hiện các chỉ tiêu lợi nhuận, giá bán và

lượng bán. Chỉ tiêu ánh giá kết quả ở trung tâm lợi nhuận có thể là : lợi nhuận

ạt ược trong kỳ, lợi nhuận tính trên ơn vị sản phẩm,...

+ Ở khía cạnh hiệu quả, do có thể lượng hóa ược bằng tiền cả ầu ra và ầu vào,

nên hiệu quả hoạt ộng của trung tâm lợi nhuận có thể o lường bằng các chỉ tiêu:

Tỷ suất lợi nhuận trên doanh thu; tỷ suất doanh thu trên chi phí… - Thành quả ánh giá

+ Về mặt hiệu quả thường ược ánh giá thông qua việc ảm bảo mức lợi nhuận.

+ Về mặt hiệu năng ược ánh giá dựa vào việc ảm bảo ược sự gia tăng tốc ộ lợi

nhuận cao hơn sự gia tăng tốc ộ về vốn.

3.4 Đánh giá thành quả của trung tâm ầu tư

- Chỉ tiêu ánh giá: Các chỉ tiêu cơ bản thường ược sử dụng ể ánh giá trung tâm ầu tư là:

Tỷ suất hoàn vốn ầu tư (ROI); Lãi thặng dư (RI)

- Thành quả quả ánh giá

+ Về hiệu quả thường ược ánh giá tương tự như trung tâm lợi nhuận.

+ Về mặt hiệu năng ược ánh giá dựa vào các chỉ tiêu ROI, RI,… ể so sánh giữa

lợi nhuận ạt ược với giá trị tài sản ã ầu tư vào trung tâm.

4. Ví dụ về các cách ánh giá hiệu quả hoạt ộng của các trung tâm trách nhiệm

4.1 Trung tâm chi phí

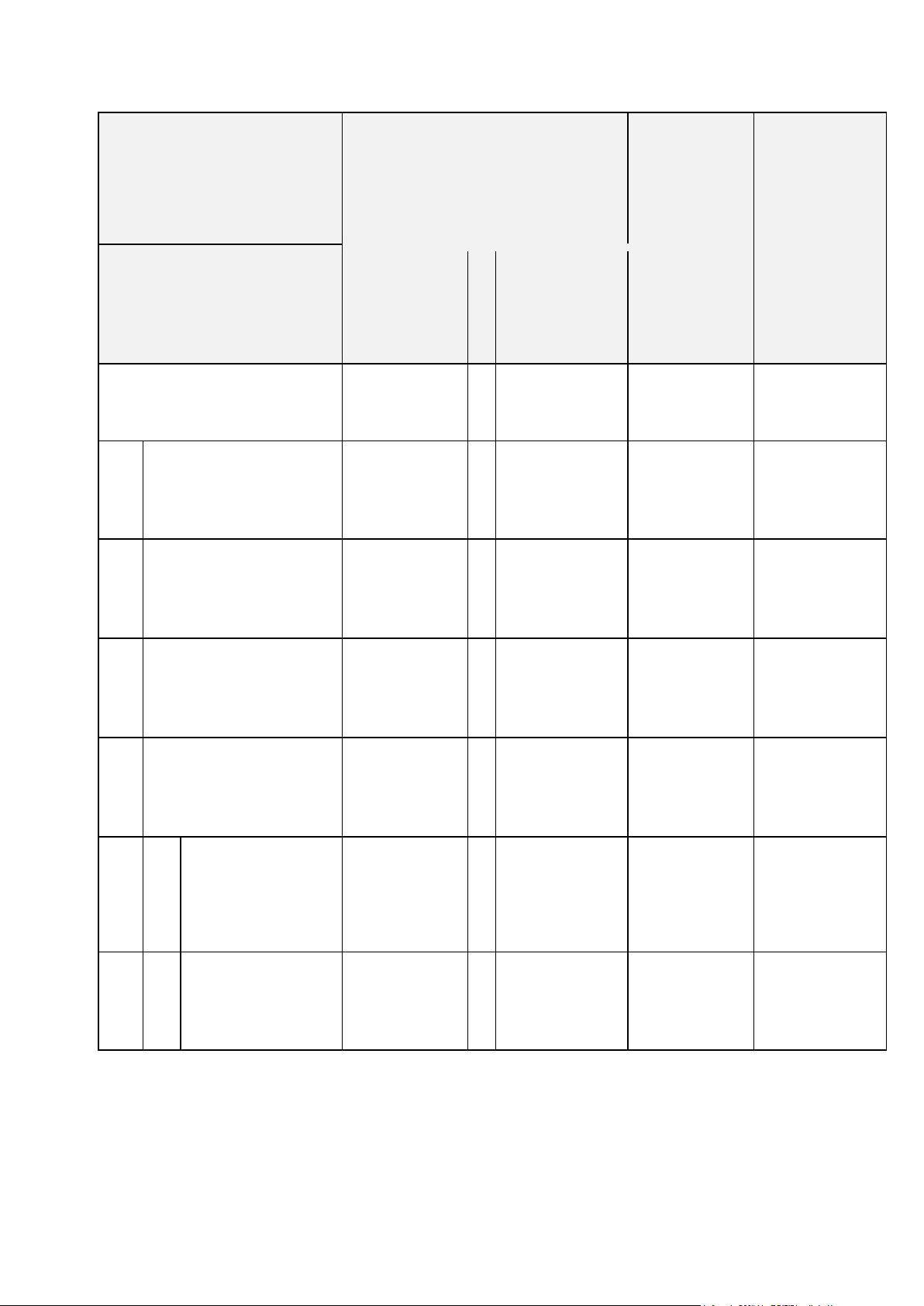

Báo cáo thành quả CPSX tại công trình Hoa viên nghĩa trang nhân dân Kiên Giang

(Nguồn: công ty Xây Dựng Thủy Lợi Bá Phúc) lOMoAR cPSD| 61548544

Chi phí thi công dự kiến/ Tháng Chi phí thực C.TRÌNH: HOA VIÊN ( vt: ) tế Chênh lệch NGHĨA TRANG NHÂN DÂN KIÊN GIANG

DTXD: Thời gian thi công: 17 Tháng 1- tháng Tháng 1-

Tháng (từ ngày 2/1/2016 ến 5/2016 tháng 5/2016 1/6/2017) …. TỔNG .

1- CHI PHÍ TRỰC TIẾP 1,858,953,877

36,723,235,129 1,698,912,715 (160,041,162)

Những công tác giao

thầu cho thầu phụ 1.1 418,051,504 458,976,214 12,182,555,744 (40,924,710) 1.2

Những công tác mua

vật tư thiết bị 427,970,965 460,452,149 19,145,204,038 (32,481,184)

1.3 Giao thầu phát sinh 1,726,875,347 - - -

1.4 Chi phí khác (Công tác 3,668,600,000 chuẩn bị) 939,525,514 852,890,246 (86,635,268)

1 Lương Gián tiếp 721,862,152 750,000,000 1,953,600,000 (28,137,848)

2 Văn phòng, nhà kho - - 200,000,000 - lOMoAR cPSD| 61548544

…. …………… ……… …………… ……………… ……. ……………… ……………. 2 - CHI PHÍ LÃI VAY 732,533,410 82,234,452 80,441,547 (1,792,905)

3- CHI PHÍ QUẢN LÝ DOANH NGHIỆP 14,422,308 25,000,000 1,174,777,888 (10,577,692)

4.2 Trung tâm doanh thu

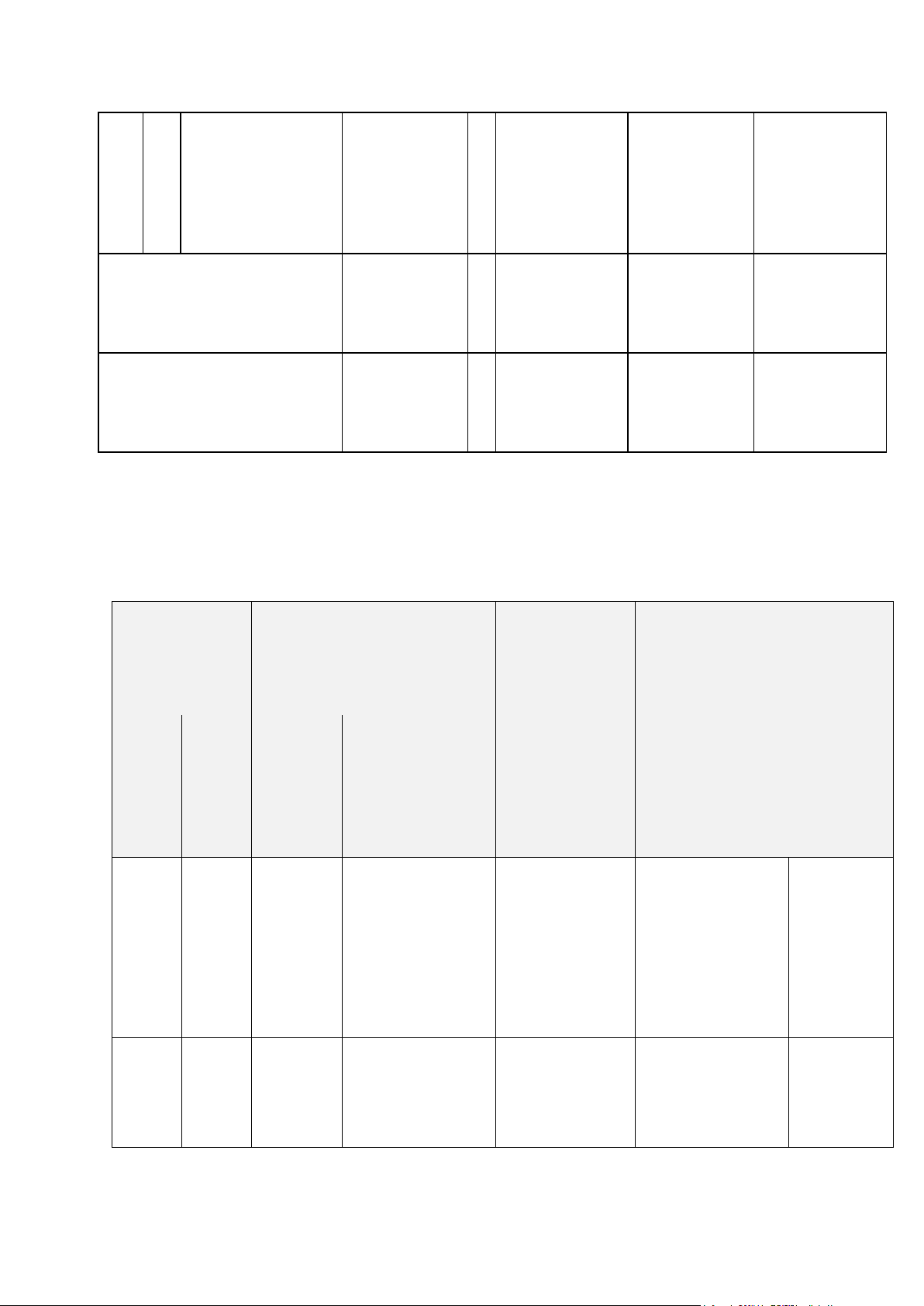

Báo cáo dự trù doanh thu công trình Hoa viên nghĩa trang nhân dân Kiên Giang tháng 5/

2016 (Nguồn: Công ty thủy lợi Bá Phúc tỉnh Kiên Giang) 39,159,262,945

Trước thuế Ghi chú Giá trị hợp ồng STT Đợt Tháng Doanh thu ( ồng) Giá trị lấy Claim ( ồng) 10.00% 3,915,926,295 3,915,926,29 5 1 Đợt 1

Tạm ứng hợp ồng T10/2016 2.00% Tạm ứng khối lượng 2 Đợt 2 712,728,883 712,728,883 lOMoAR cPSD| 61548544 T11/2016 1.00% Tạm ứng khối lượng 3 Đợt 3 594,581,877 594,581,877 1.00% Tạm ứng khối lượng 4

Đợt 4 T12/2016 513,537,960 513,537,960 .. … … … … … .. .. … … … … …

Giá trị trước thuế CỘNG 39,159,262,945 39,159,262,9 45

TB/ tháng 4,894,907,868 4,894,907,86 8 lOMoAR cPSD| 61548544

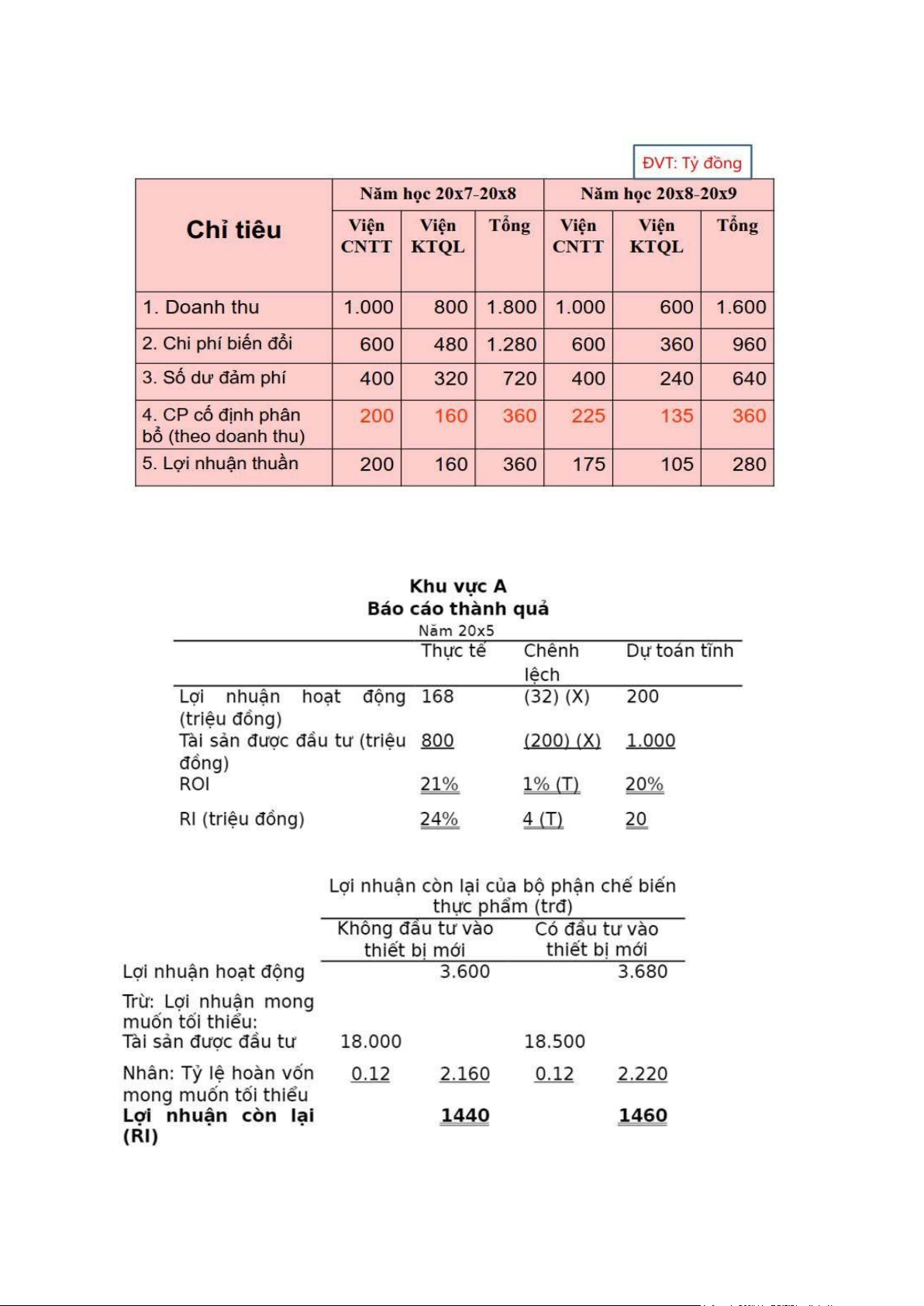

4.3 Trung tâm lợi nhuận

4.4 Trung tâm ầu tư

Ví dụ 1: Báo cáo thành quả dựa trên RI

Ví dụ 2: Lợi nhuận còn lại của bộ phận chế biến thực phẩm công ty S lOMoAR cPSD| 61548544

Ví dụ 2 cho thấy rằng ầu tư vào thiết bị mới, lợi nhuận còn lại của bộ phận chế biến thực phẩm

sẽ tăng thêm 20 triệu ồng.

II. BÀI TẬP KẾ TOÁN QUẢN TRỊ VỀ KẾ TOÁN TRÁCH NHIỆM

1. Bài tập tự luận

Đề bài: Công ty NH kinh doanh 2 dịch vụ là gara ô tô và Phụ tùng ô tô . Trong dịch vụ Gara

ô tô có 2 bộ phận kinh doanh nhỏ ó là Sơn xe ô tô và rửa xe ô tô. Các số liệu do kế toán tập

hợp trong kì như sau: ( vt: 1.000 ) Yêu cầu:

Hãy lập các báo cáo bộ phận theo từng cấp quản trị

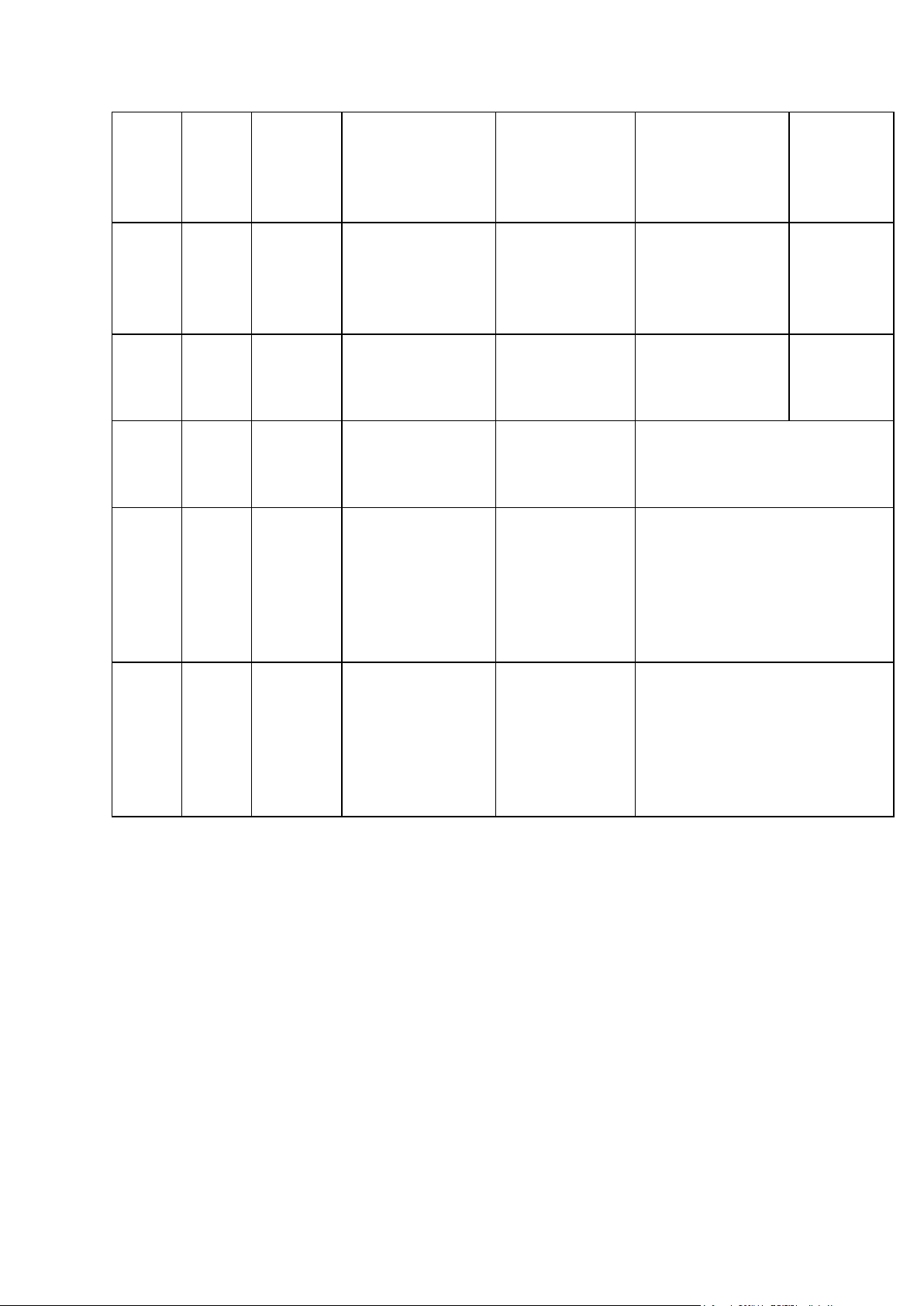

Số liệu của toàn công ty: Chỉ tiêu

Dịch vụ Gara ô tô

Dịch vụ Phụ tùng ô tô 1. Doanh thu tiêu thụ 200.000 150.000 2. Biến phí 100.000 60.000 a. Biến phí sản xuất 50.000 20.000 b. Biến phí khác 10.000 8.000

3. Chi phí cố ịnh trực tiếp 40.000 30.000 4. Chi phí cố ịnh chung 20.000

Các số liệu của dịch vụ Gara ô tô: Chỉ tiêu Sơn xe ô tô Rửa xe ô tô lOMoAR cPSD| 61548544 1. Doanh thu tiêu thụ 160.000 40.000 2. Biến phí 80.000 20.000 - Biến phí sản xuất 35.000 15.000 - Biến phí khác 8.000 2.000

3. CP cố ịnh trực tiếp 25.000 7.000 8.000 4. CP cố ịnh chung Giải

- Báo cáo bộ phận công ty NH: Chỉ tiêu Dịch vụ Gara ô Tổng

Dịch vụ Phụ tùng ô tô tô 1. Doanh thu tiêu thụ 200.000 150.000 350.000 2. Biến phí 100.000 60.000 160.000 3. Số dư ảm phí 100.000 90.000 190.000 4. Định phí bộ phận 40.000 30.000 70.000 5. Lợi nhuận bộ phận 60.000 60.000 120.000 6. Định phí chung 20.000 7. Lợi nhuận thuần 100.000

- Báo cáo dịch vụ Gara ô tô: Chỉ tiêu Sơn xe ô tô Rửa xe ô tô Tổng 1. Doanh thu tiêu thụ 160.000 40.000 200.000 2. Biến phí 80.000 20.000 100.000 lOMoAR cPSD| 61548544 3. Số dư ảm phí 80.000 20.000 100.000 4. Định phí bộ phận 25.000 7.000 32.000 5. Lợi nhuận bộ phận 55.000 13.000 68.000 6. Định phí chung 8.000 7. Lợi nhuận thuần 60.000

2. Bài tập trắc nghiệm

1. Báo cáo bộ phận hay còn gọi là báo cáo kết quả kinh doanh bộ phận phản ánh:

a. Doanh thu của phòng kinh doanh.

b. Chi phí bộ phận bán hàng.

c. Chi phí bộ phận sản xuất.

d. Doanh thu, chi phí và kết quả của từng bộ phận.

2. Câu nào sau ây úng ?

a. Trung tâm chi phí là một trung tâm trách nhiệm mà nhà quản lý chỉ có quyền

kiểm soát sự phát sinh của chi phí, không có quyền iều hành lợi nhuận và vốn ầu tư.

b. Trung tâm chi phí là một trung tâm trách nhiệm mà nhà quản lý có quyền

kiểm soát sự phát sinh của chi phí, lợi nhuận và vốn ầu tư.

c. Trung tâm chi phí là một trung tâm trách nhiệm mà nhà quản lý có quyền

kiểm soát sự phát sinh của chi phí và vốn ầu tư.

d. Trung tâm chi phí là một trung tâm trách nhiệm mà nhà quản lý chỉ có quyền

kiểm soát sự phát sinh của chi phí và lợi nhuận

3. Câu nào sau ây úng ?

a. Trung tâm lợi nhuận là trung tâm trách nhiệm mà người quản lý có quyền

kiểm soát cả vốn ầu tư và lợi nhuận nhưng không có quyền iều hành sự phát sinh của chi phí.

b. Trung tâm lợi nhuận là trung tâm trách nhiệm mà người quản lý có quyền

kiểm soát cả chi phí và vốn ầu tư nhưng không có quyền iều hành hiệu quả của vốn ầu tư.

c. Trung tâm lợi nhuận là trung tâm trách nhiệm mà người quản lý có quyền

kiểm soát cả chi phí và lợi nhuận nhưng không có quyền iều hành sự phát

sinh của vốn ầu tư.

d. Trung tâm lợi nhuận là trung tâm trách nhiệm mà người quản lý chỉ có quyền kiểm soát chi phí.

4. Chỉ tiêu cho biết sau một kỳ hoạt ộng kinh doanh hoặc kỳ vọng cho kỳ tới, doanh

nghiệp ầu tư 1 ồng vốn thì thu ược bao nhiêu ồng lợi nhuận là chỉ tiêu: a. ROS lOMoAR cPSD| 61548544 b. ROI c. ROA d. ROE

5. Đâu là ưu iểm của ROI trong các ưu iểm dưới ây:

a. Khuyến khích các nhà quản lý tập trung vào mối quan hệ giữa doanh thu, chi phí và vốn ầu tư.

b. Khuyến khích các nhà quản lý tập trung vào hiệu năng của chi phí.

c. Khuyến khích các nhà quản lý tập trung vào hiệu năng của TS

d. Tất cả áp án trên

6. Công thức tính ROI là?

a. ROI = Lợi nhuận trước thuế/TS hoạt ộng bình quân

b. ROI = Lợi nhuận thuần HĐKD/TS hoạt ộng bình quân

c. ROI = Lợi nhuận trước thuế/Tổng tài sản

d. ROI = Lợi nhuận thuần HĐKD/Tổng tài sản

7. Nguyên tắc ra quyết ịnh lý tưởng phụ thuộc vào:

a. Chấp nhận dự án khi ROI khác 0

b. Chấp nhận dự án nếu lãi suất vay > ROI

c. Chấp nhận dự án nếu lãi suất vay < ROI

d. Chấp nhận dự án khi ROI = 0

8. Nhận ịnh nào KHÔNG úng về tỷ lệ số dư bộ phận?

a. Các bộ phận thu về 1 ồng doanh thu thì trong ó có bao nhiêu ồng lợi nhuận.

b. Là chỉ tiêu xác ịnh hiệu quả kinh doanh của bộ phận.

c. Được xác ịnh bằng lợi nhuận bộ phận chia cho doanh thu.

d. Được xác ịnh bằng lợi nhuận góp chia cho doanh thu

9. Ưu iểm của lợi nhuận thặng dư là:

a. Các nhà ầu tư chỉ cần tính RI mà không cần quan tâm ến chiến lược khác của toàn công ty

b. RI dễ dàng tính toán hơn ROI

c. RI giúp các nhà quản lý ầu tư không bao giờ lỗ

d. RI khuyến khích các nhà quản lý chấp nhận các dự án ầu tư sinh lời mà lẽ ra

bị từ chối nếu áp dụng phương pháp ROI

10. Công thức tính RI?

a. RI = EBIT - LN mong muốn tối a

b. RI = EBIT - LN mong muốn tối thiểu c. RI = EBIT - LN sau thuế

d. RI = EBIT - LN trước thuế lOMoAR cPSD| 61548544

III. MỤC LỤC TÀI LIỆU THAM KHẢO

- Slide bài giảng Kế toán quản trị viện Kinh Tế Và Quản Lý ĐHBKHN. - Giáo trình

kế toán quản trị ĐH Kinh tế TPHCM. -

https://view.officeapps.live.com/op/view.aspx?src=https%3A%2F%2Fkketoan.duytan.edu.vn

%2Fuploads%2Fc1090e5a-ec93-439f-bfe4-

212c9f5fd215_ts.phanthanhhainguyenthithutrangnew.docx&wdOrigin=BROWSELINK

- File bài tập kế toán quản trị ĐH Kinh tế TPHCM lOMoAR cPSD| 61548544

IV. PHÂN CÔNG CÔNG VIỆC Họ và tên MSSV Công việc Đánh giá

Nguyễn Thị Hồng Hạnh 20203157 Bài tập tự luận Hoàn thành tốt nhiệm vụ ược giao Dương Tuyết Ngân

20203172 Bài tập trắc nghiệm + Hoàn thành tốt nhiệm chỉnh form bài vụ ược giao Nguyễn Minh Đức

20203150 Kiến thức phần phân loại Hoàn thành tốt nhiệm trung tâm trách nhiệm vụ ược giao Lê Xuân Trường

20203188 Kiến thức phần ánh giá Hoàn thành tốt nhiệm

hiệu quả hoạt ộng của các vụ ược giao trung tâm trách nhiệm Nguyễn Minh Khôi

20203166 Ví dụ về các cách ánh giá Hoàn thành tốt nhiệm

hiệu quả hoạt ộng của các vụ ược giao trung tâm trách nhiệm Nguyễn Như Thùy

20203185 Kiến thức bản chất và chức Hoàn thành tốt nhiệm Trang

năng của kế toán trách vụ ược giao nhiệm

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

32 16 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

83 42 -

Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

66 33 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

66 33