Trung Tâm Chi Phí Kế Toán Quản Trị | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

Kế toán trách nhiệm (responsibility accounting) được ghi nhận như hệ thống tổng hợp, xử lý và báo cáo các thông tin cả tài chính và phi tài chính. Tài liệu được sưu tầm gồm 10 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán quản trị (HUST) 33 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61548544

1. Khái niệm và ý nghĩa của kế toán trách nhiệm

Kế toán trách nhiệm (responsibility accounting) được ghi nhận như hệ thống tổng hợp,

xử lý và báo cáo các thông tin cả tài chính và phi tài chính. Các thông tin này có thể kiểm

soát theo phạm vi trách nhiệm của từng nhà quản lý phòng, ban, bộ phận nói riêng và

nhà quản lý cấp cao của doanh nghiệp nói chung nhằm đạt được mục tiêu chung của doanh nghiệp.

Kế toán trách nhiệm là một trong những nội dung cơ bản của kế toán quản trị doanh

nghiệp và là một trong những công cụ quản lý hữu ích trong điều hành, kiểm soát, cũng

như đánh giá hiệu quả hoạt động sản xuất kinh doanh của từng đơn vị, phòng, ban… trong doanh nghiệp.

Bản chất của kế toán trách nhiệm là mỗi bộ phận được phân cấp quản lý trong bộ máy

quản lý có quyền kiểm soát, chỉ đạo và chịu trách nhiệm về những nghiệp vụ riêng biệt

thuộc phạm vi phân cấp quản lý của mình. Kế toán trách nhiệm được thực hiện ở doanh

nghiệp có cơ cấu tổ chức bộ máy quản lý được phân quyền một cách rõ ràng.

Tùy vào đặc điểm cơ cấu tổ chức, mức độ phân cấp ủy quyền và mục tiêu của nhà quản

trị doanh nghiệp mà chia ra thành các trung tâm trách nhiệm tương ứng. Mỗi trung tâm

trách nhiệm có toàn quyền quyết định, kiểm soát các hoạt động của trung tâm mình như

quản lý về chi phí, doanh thu và các khoản đầu tư.

Về cơ cấu tổ chức bộ máy kế toán, mô hình lý tưởng là mô hình trong đó có kế toán trách

nhiệm chuyên trách cho các trung tâm trách nhiệm. Một kế toán trách nhiệm có thể phụ

trách một hoặc nhiều trung tâm trách nhiệm. Tùy thuộc theo quy mô, tính chất, đặc điểm

của mỗi trung tâm nhưng vẫn phải đảm bảo hiệu quả trong công tác tổng hợp, xử lý và báo cáo thông tin.

Ngoài ra, để nâng cao hiệu quả của công tác kế toán trách nhiệm, một kế toán có thể

phụ trách nhiều trung tâm trách nhiệm có đặc điểm tương đồng, để tạo cơ sở cho việc

so sánh, đánh giá hoạt động giữa các trung tâm, phát hiện các biến động bất thường, từ

đó giúp nhà quản lý có các biện pháp điều chỉnh thích hợp.

Nhìn chung, khi phát sinh sự phân quyền hay giao quyền trong doanh nghiệp, sẽ hình

thành nên các trung tâm trách nhiệm. Các trung tâm trách nhiệm hoạt động độc lập để

hoàn thành không chỉ mục tiêu của trung tâm đó, mà còn để hoàn thành mục tiêu chung của cả doanh nghiệp.

Kế toán trách nhiệm sẽ có vai trò hỗ trợ nhà quản trị doanh nghiệp trong việc đánh giá,

kiểm soát hoạt động của mỗi trung tâm trách nhiệm.

Việc áp dụng kế toán trách nhiệm là điều cần thiết để kiểm soát tốt được chi phí và

đánh giá hiệu quả hoạt động của từng bộ phận trong doanh nghiệp bởi một số lý do sau:

+ Cơ sở đánh giá kết quả công việc của từng bộ phận. lOMoAR cPSD| 61548544

+ Xác định sự đóng góp của từng bộ phận, đơn vị vào lợi ích chung của toàn doanh nghiệp.

+ Đo lường kết quả hoạt động của các nhà quản lý bộ phận.

+ Thúc đẩy nhà quản lý bộ phận điều hành bộ phận mình quản lý theo phương thức phù

hợp với mục tiêu chung doanh nghiệp.

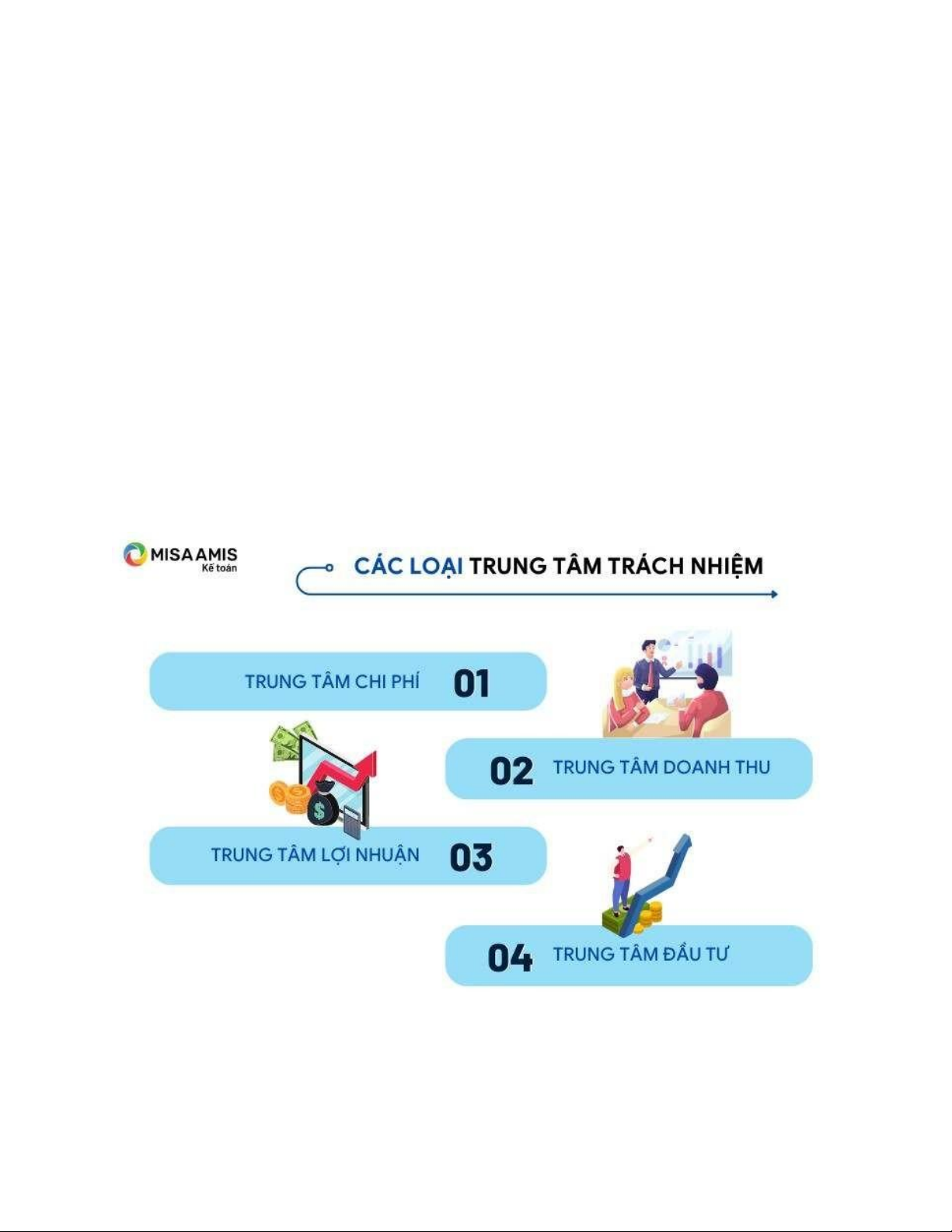

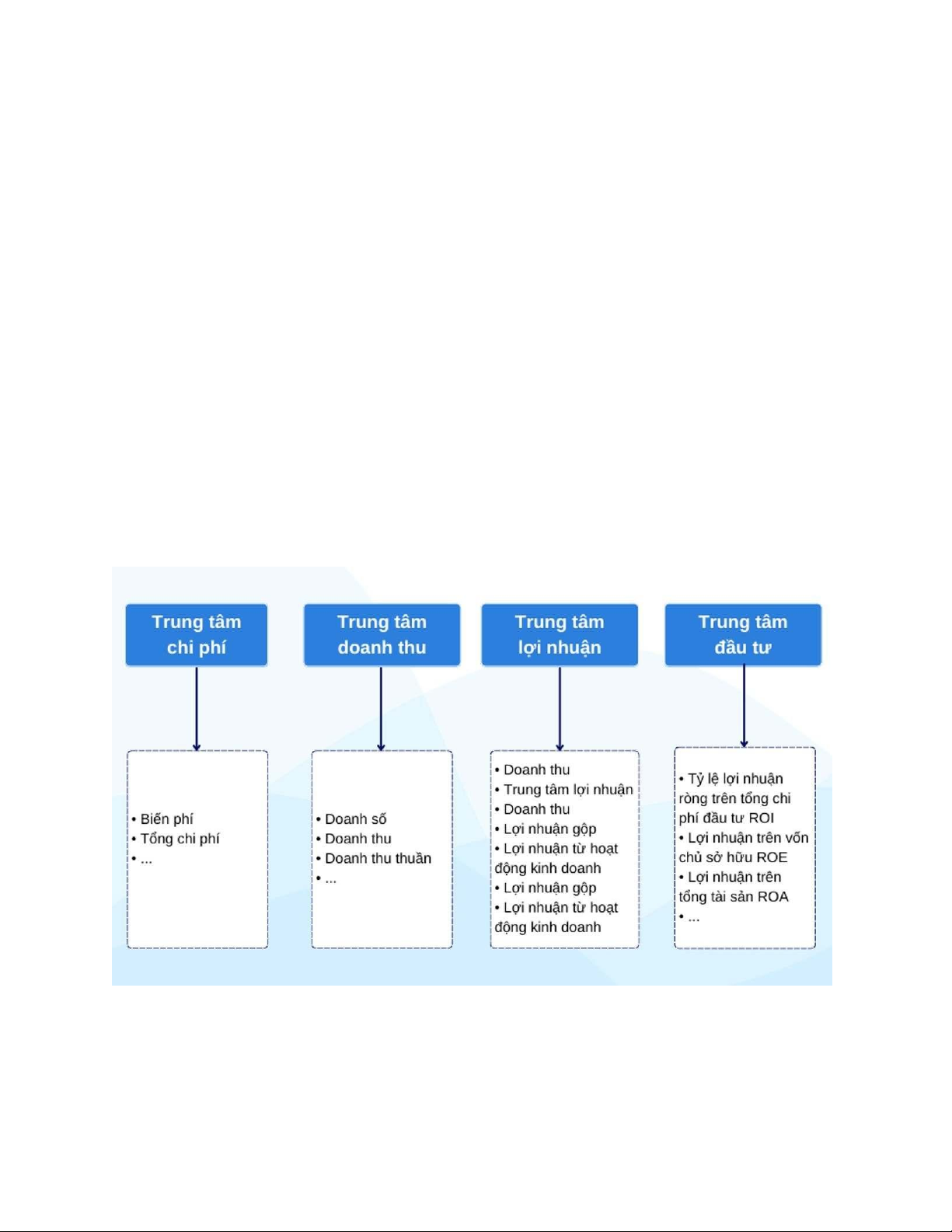

2. Tổng quan về trung tâm trách nhiệm

Như đã trình bày ở trên, khi có sự phân quyền, giao trách nhiệm, sẽ hình thành các

phòng, ban, bộ phận hay các trung tâm trách nhiệm. Mỗi trung tâm trách nhiệm

(responsibility centers) sẽ có một người đứng đầu quản lý hoạt động của trung tâm. Mỗi

nhà quản lý sẽ chịu trách nhiệm cho hoạt động của trung tâm trước các nhà quản lý cấp cao hơn.

Dựa trên đặc điểm hoạt động cũng như thẩm quyền được giao cho quản lý các trung

tâm, có 4 loại hình trung tâm trách nhiệm chính sau:

Hình 1: Các loại trung tâm trách nhiệm

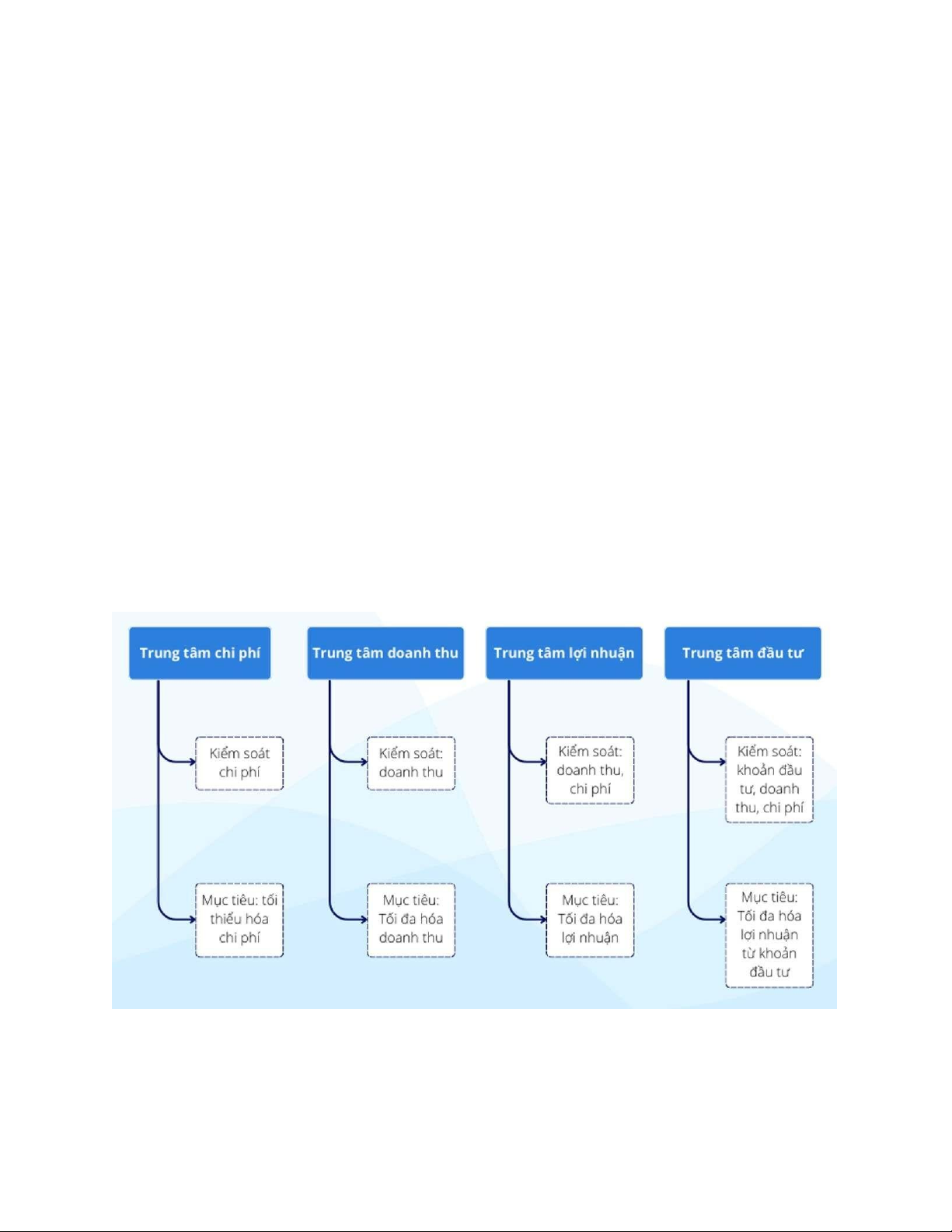

2.1 TRUNG TÂM CHI PHÍ lOMoAR cPSD| 61548544 Khái niệm:

Là một bộ phận mà nhà quản trị của nó chỉ được quyền ra quyết định đối với chi phí phát sinh trong bộ phận đó

Thành quả của trung tâm chi phí được đánh giá bằng việc so sánh giữa CP thực tế và CP dự toán, phân tích CL

Ví dụ: Phòng kế toán, tài chính, phòng bảo trì hệ thống, phòng nhân sự, phòng xuất nhập

khẩu, phòng Logistics… Mục tiêu :

Là trung tâm tiêu tốn nguồn lực của doanh nghiệp, do đó, mục tiêu đặt ra cho các trung

tâm này là kiểm soát chi phí, đảm bảo nguồn lực được sử dụng tiết kiệm nhất.

Điểm yếu của trung tâm chi phí: -

Tiềm ẩn rủi ro dịch chuyển chi phí. Nghĩa là các quản lý trung tâm có xu hướng

thaythế các biến phí do quản lý đó phụ trách bằng các chi phí cố định không thuộc trách

nhiệm quản lý của họ. -

Các vấn đề dài hạn có thể dễ dàng bị bỏ qua do đơn vị thường tập trung vào việc

tiếtkiệm chi phí, có thể dẫn đến việc tiết kiệm chi phí trong ngắn hạn, nhưng lại để lại hậu quả dài hạn. 2.2 Trung tâm doanh thu

Khái niệm: Là một bộ phận mà nhà quản trị của nó chỉ được quyền ra quyết định đối với doanh

thu phát sinh trong bộ phận đó

Thành quả của trung tâm doanh thu được đánh giá bằng việc so sánh giữa DT thực tế và DT dự toán, phân tích CL.

Ví dụ: Phòng bán hàng, phòng kinh doanh

Mục tiêu: Là trung tâm tạo ra thu nhập thông qua việc bán hàng tạo ra doanh số, doanh

thu cho công ty, do đó, mục tiêu đặt ra cho các trung tâm này thường là tối đa hóa doanh thu.

Trên thực tế, một trung tâm thuần túy về doanh thu rất ít tồn tại. Thông thường, các cấp

quản lý thường vẫn phải làm kế hoạch và kiểm soát một số chi phí thực tế phát sinh trong trung tâm doanh thu. 2.3 Trung tâm lợi nhuận lOMoAR cPSD| 61548544

Khái niệm: Là một bộ phận mà nhà quản trị kiểm soát cả chi phí và doanh thu, nhưng không

kiểm soát các nguồn lực đầu tư vào bộ phận, hay nói cách khác ,nhà QT có quyền ra quyết định

với lợi nhuận đạt được ở bộ phận đó.

Thành quả của TT này thường được đánh giá bằng việc so sánh BCKQKD thực tế và dự toán.

Ví dụ: cửa hàng bán lẻ, cửa hàng phân phối sản phẩm…

Mục tiêu: Mục tiêu hướng tới của các trung tâm này là tối đa hóa lợi nhuận. 2.4 Trung tâm đầu tư

Khái niệm: Một bộ phận mà nhà quản trị kiểm soát chi phí, doanh thu và cả việc đầu tư vào các

tài sản sử dụng cho HĐKD của bộ phận.

Thành quả của TT thường được đánh giá bằng ROI, RI

Ví dụ: Chi nhánh, công ty con, dự án đầu tư…

Mục tiêu: Mục tiêu hướng tới của các trung tâm này là tối đa hóa lợi nhuận tạo ra từ khoản đầu tư.

Tổng hợp so sánh các loại trung tâm trách nhiệm như sau:

Hình 3: Sơ đồ so sánh đặc điểm của các loại trung tâm trách nhiệm lOMoAR cPSD| 61548544

3. Chỉ tiêu đánh giá hiệu quả hoạt động cho trungtâm trách nhiệm

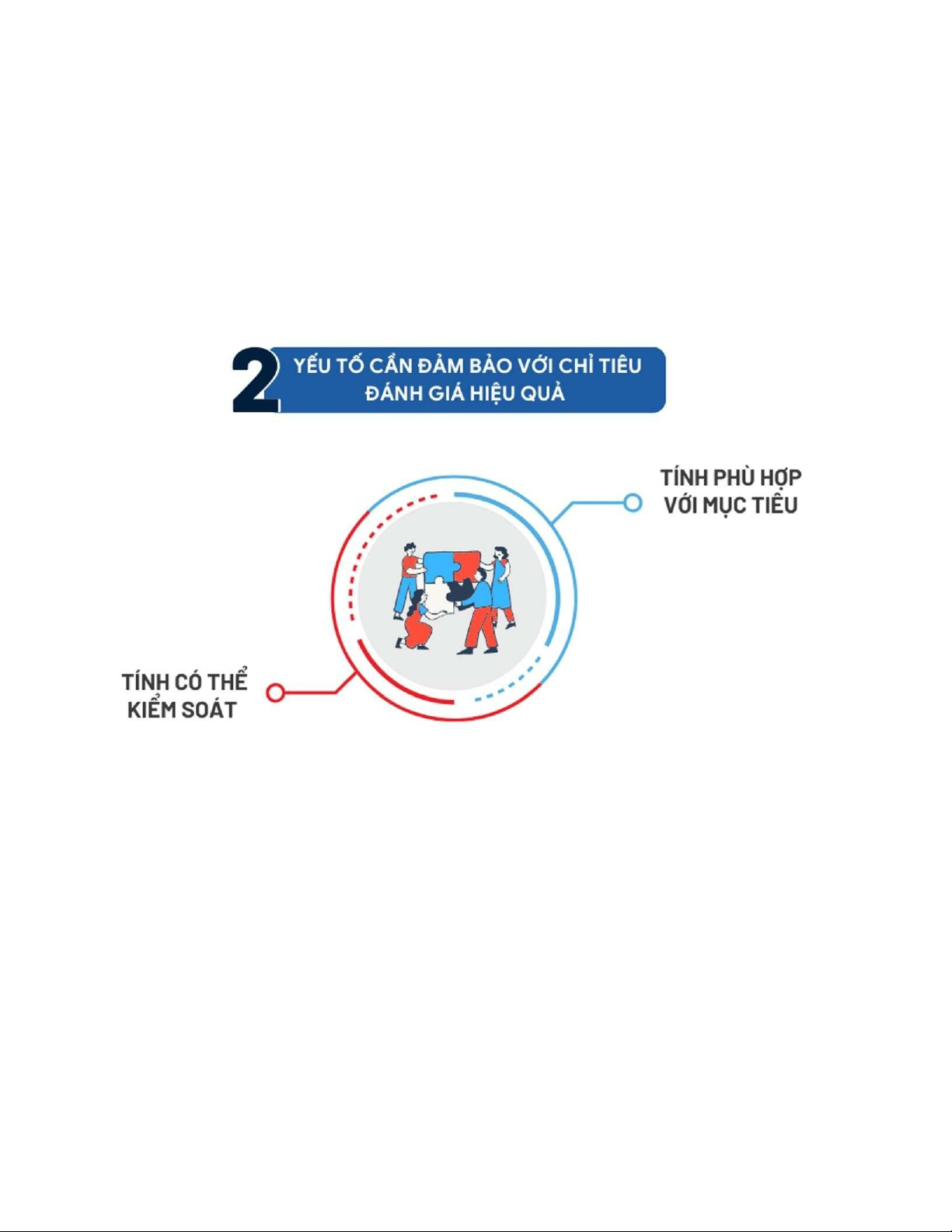

3.1 Đặc điểm của chỉ tiêu đánh giá hiệu quả

Chỉ tiêu đánh giá hiệu quả hoạt động vừa là công cụ cho các nhà quản lý kiểm soát hoạt

động của các trung tâm, đồng thời là cơ sở cho việc xét duyệt khen thưởng với mỗi nhà

quản lý. Để các chỉ tiêu này đem lại hiệu quả cần đảm bảo 2 yếu tố:

Hình 3: 2 yếu tố cần đảm bảo với chỉ tiêu đánh giá hiệu quả –

Tính có thể kiểm soát: Công cụ đo lường hiệu quả chỉ có ý nghĩa khi các công

cụ đó là các yếu tố mà các nhà quản lý có thể kiểm soát được.

Ví dụ: đối với quản lý của trung tâm chi phí là phòng nhân sự thì yếu tố mà người quản

lý có thể kiểm soát được là biến phí phát sinh trong hoạt động của trung tâm. Các loại

chi phí như chi phí khấu hao văn phòng, chi phí điện nước, văn phòng phẩm dùng

chung… không thuộc sự kiểm soát của trưởng phòng nhân sự.

Tuy nhiên, không có nghĩa các chi phí có thể kiểm soát đều là biến phí, mà tùy thuộc vào

cấp quản lý cụ thể. Ví dụ, cũng là chi phí khấu hao văn phòng, đây là một định phí. lOMoAR cPSD| 61548544

Chi phí này mặc dù không được kiểm soát ở cấp độ trưởng phòng nhân sự nhưng là

trách nhiệm quản lý của Giám đốc điều hành. –

Tính phù hợp với mục tiêu: Các chỉ tiêu đo lường hiệu quả hoạt động cần đảm

bảo thúc đẩy mục tiêu theo đuổi của các quản lý trung tâm trách nhiệm gắn với mục tiêu

phát triển chung của tổ chức. Tránh xảy ra trường hợp bộ phận tìm cách tối đa hóa lợi

ích của bộ phận, tuy nhiên lại ảnh hưởng đến hiệu quả tổng thể của doanh nghiệp.

Ví dụ: hai trung tâm lợi nhuận trong cùng một tổ chức phát sinh hoạt động mua bán hàng

hóa. Trong đó, bên bán bán với giá cao hơn giá thị trường để tối đa hóa lợi nhuận của

bên bán, tuy nhiên, lợi nhuận của bên mua lại giảm, dẫn đến lợi nhuận trên góc độ tổng

thể doanh nghiệp lại giảm, ảnh hưởng tới lợi ích chung của cả tổ chức.

3.2 Một số chỉ tiêu đánh giá cụ thể cho từng trung tâm trách nhiệm

3.2.1 Chỉ tiêu tài chính có yếu tố định lượng

Ví dụ một số chỉ tiêu tài chính đánh giá hiệu quả hoạt động cho mỗi loại hình trung tâm:

Hình 4: Một số chỉ tiêu đánh giá hiệu quả hoạt động của mỗi loại trung tâm lOMoAR cPSD| 61548544 –

Trung tâm chi phí: Mục tiêu của trung tâm là kiểm soát chi phí, do đó, có thể sử

dụng các chỉ tiêu liên quan đến chi phí như biến phí, tổng chi phí làm chỉ tiêu đánh giá

hiệu quả hoạt động của trung tâm. –

Trung tâm doanh thu: Có thể sử dụng một số chỉ tiêu phản ánh hiệu quả bán

hàng như doanh số, doanh thu, doanh thu thuần sau chiết khấu. –

Trung tâm lợi nhuận: Có thể sử dụng một số chỉ tiêu phản ánh hiệu quả kinh

doanh như doanh thu, lợi nhuận gộp, lợi nhuận từ hoạt động kinh doanh, …

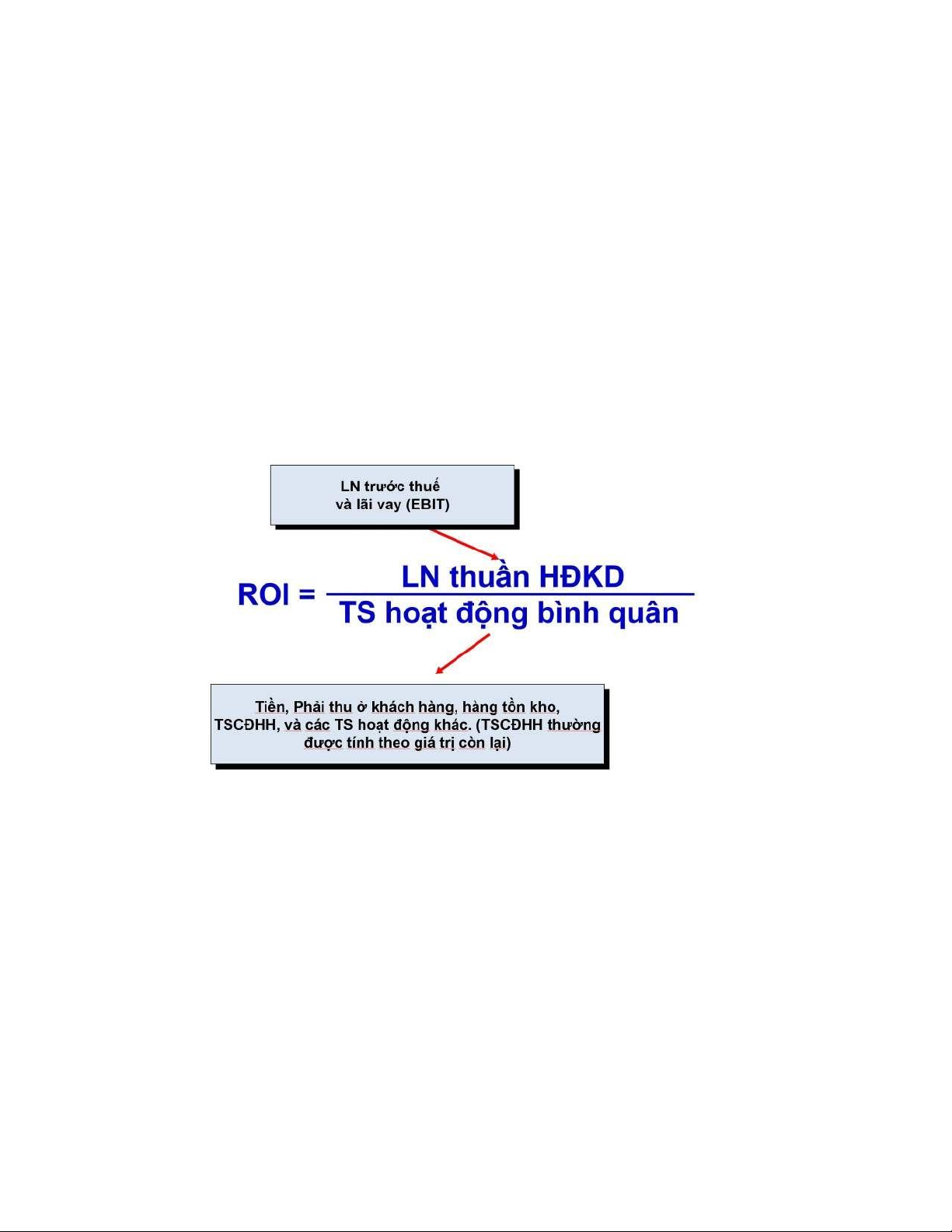

- Trung tâm đầu tư: Có thể sử dụng một số chỉ tiêu phản ánh hiệu quả đầu tư như: tỷ

suất sinh lời của vốn đầu tư ROI, Lợi nhuận trên vốn chủ sở hữu ROE, Lợi nhuận trên

tổng tài sản ROA, lợi nhuận thặng dư RI,...

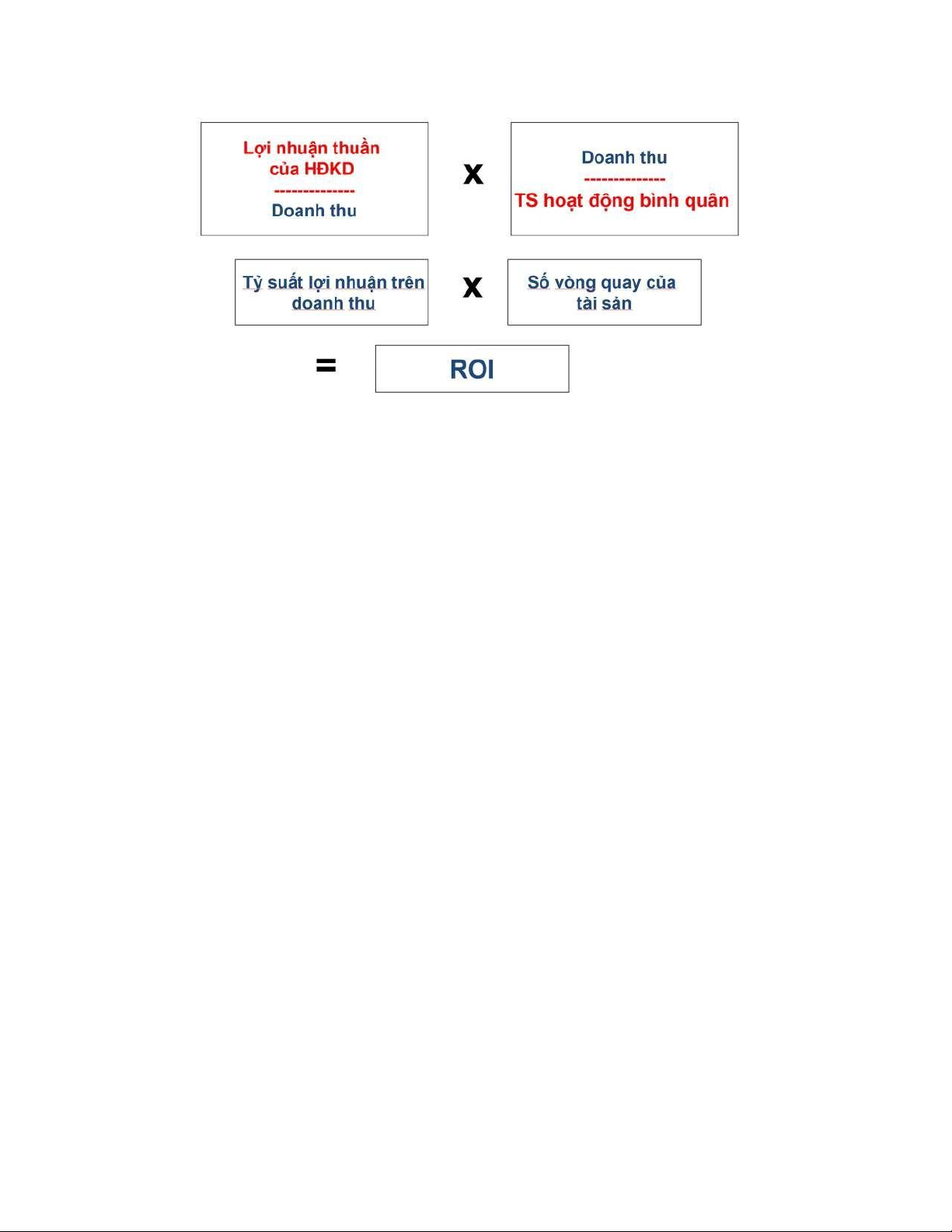

+ Tỷ suất sinh lời của vốn đầu tư (ROI): là tỷ lệ giữa lợi nhuận và vốn đầu tư sử dụng để tạo ra lợi nhuận đó. Ưu điểm của ROI:

• Tăng doanh thu: Khuyến khích các nhà quản lý tập trung vào mối quan hệ giữa

doanh thu, chi phí và vốn đầu tư.

• Giảm chi phí: Khuyến khích các nhà quản lý tập trung vào hiệu năng của chi phí.

• Giảm tài sản kinh doanh: Khuyến khích các nhà quản lý tập trung vào hiệu năng của TS

Các nhân tố ảnh hưởng đến ROI: lOMoAR cPSD| 61548544

Nguyên tắc ra quyết định lý tưởng:

• Chấp nhận dự án nếu lãi suất vay < ROI

• Không chấp nhận dự án nếu lãi suất vay > ROI Nhược điểm của ROI:

● Khuyến khích các nhà quản lý tập trung vào khả năng sinh lời hơn là dài hạn, nhà quản trị

có thể chỉ quan tâm đến ROI mà bỏ qua nhiều cơ hội đầu tư mới.

● ROI không sử dụng sự vận động của dòng tiền nên bị hạn chế

● ROI có thể không hoàn toàn chịu sự điều hành của nhà quản trị TT đầu tư, vì tài sản của

nó có thể được quyết định bởi các nhà quản trị cấp trên.

● Các nhà quản trị có thể chỉ tập trung vào ROI mà không quan tâm đến chiến lược của toàn

công ty, như cắt giảm chi phí R&D.

+ Lợi nhuận thặng dư (Residual Income - RI): Lợi nhuận còn lại là phần còn lại của lợi nhuận hoạt

động sau khi trừ đi lợi nhuận mong muốn tối thiểu từ tài sản được đầu tư của trung tâm đầu tư.

• LN còn lại (RI) = EBIT – LN mong muốn tối thiểu

= EBIT – Tài sản hoạt động BQ x Tỷ lệ hoàn vốn mong muốn tối thiểu

• Lợi nhuận còn lại càng lớn thì lợi nhuận hoạt động tạo ra càng nhiều hơn lợi

nhuận mong muốn tối thiểu, khi đó thành quả của nhà quản trị TTĐT được đánh giá càng cao.

• Nguyên tắc ra quyết định: Chấp nhận dự án nếu RI > 0 lOMoAR cPSD| 61548544

Không chấp nhận dự án nếu RI < 0

Hay Lợi nhuận đạt được lớn hơn lợi nhuận yêu cầu tối thiểu cần tạo ra từ vốn đầu tư.

• Nhược điểm: RI không thể sử dụng để so sánh hoạt động của các bộ phận có qui mô khác nhau.

• Ưu điểm: RI khuyến khích các nhà quản lý chấp nhận các dự án đầu tư sinh lời

mà lẽ ra bị từ chối nếu áp dụng phương pháp ROI.

3.2.2. Chỉ tiêu phi tài

chính A .......................................................................... Lỗi! Thẻ đánh dấu không được xác định.

B ...........................................................................................................................................9

C ...........................................................................................................................................9

D ...........................................................................................................................................9

Ngoài các chỉ tiêu tài chính, đơn vị có thể sử dụng chỉ tiêu phi tài chính để đánh giá hiệu

quả hoạt động của các trung tâm.

Ví dụ: với trung tâm doanh thu như phòng bán hàng có thể sử dụng một số chỉ tiêu như

mức độ hài lòng của khách hàng, tỷ lệ khách hàng quay lại mua hàng…

Không có quy chuẩn bắt buộc cho việc xác định các chỉ tiêu phi tài chính, do đó, nhà

quản lý có thể sử dụng linh hoạt các chỉ tiêu phi tài chính để phục vụ cho công tác đánh

giá các trung tâm chi phí, từ đó, thực hiện tốt hoạt động kế toán trách nhiệm.

CÂU HỎI TRẮC NGHIỆM:

1. Theo kế toán trách nhiệm thì có mấy loại trung tâm trách nhiệm ?

2. Những đáp án nào đúng nhất khi nói về đặc điểm của chỉ tiêu đánh giáhiệu quả là

A. Tính có thể kiểm soát

B. Tính phù hợp với mục tiêu

C. Tính rõ ràng, cụ thể

D. Tính công khai, minh bạch

3. A là một bộ phận của Tập đoàn ABC, có lợi nhuân thuần kinh doanh là$120,000 và giá trị

tài sản kinh doanh bình quân là $480,000. Tỷ lệ sinh lời yêu cầu của công ty là 18%. ROI

của bộ phận là bao nhiêu ? A. 25% B. 5% C. 15% D. 18%

Nguồn tài liệu tham khảo: lOMoAR cPSD| 61548544

h 琀琀 ps://amis.misa.vn/96346/ke-toan-trach-nhiem/ h 琀琀

ps://lms.hust.edu.vn/course/view.php?id=1735

Tài liệu liên quan:

-

Bài giảng Chương 2: Tổng quan về kế toán quản trị môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

31 16 -

TOP câu hỏi trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

82 41 -

Bài Tập Nhóm về Kế Toán Trách Nhiệm | Môn Kế toán quản trị - Đại học Bách Khoa Hà Nội

54 27 -

Đề kiểm tra Trắc nghiệm Môn Kế toán quản trị | Đại học Bách Khoa Hà Nội

65 33