Bài giảng Chương 4: Kế toán trách nhiệm và quản lý chi phí | Học viện Ngân hàng

Phân quyền là xu hướng phân tán quyền ra quyết định trong một tổ chức, không tập trung quyền ra QĐ vào một số ít các nhà QL cấp cao, mà được thực hiện ở tất cả các cấp lãnh đạo DN. Tài liệu được sưu tầm gồm 37 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán (7340301) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

10/08/2024 CHƯƠNG 4

KẾ TOÁN TRÁCH NHIỆM QUẢN LÝ Mục tiêu

• Hiểu được những vấn đề chung liên quan

đến tổ chức phân quyền

• Hiểu được bản chất của kế toán trách nhiệm trong các tổ chức

•Xác định được cơ sở hình thành trung tâm

trách nhiệm trong các tổ chức

• Hiểu và áp dụng được hệ thống chỉ tiêu, nội

dung và kỹ thuật đánh giá các trung tâm trách nhiệm

•Lập và phân tích được các báo cáo bộ phận

nhằm tăng cường hiệu quả quản trị trong tổ chức 1 10/08/2024

TÀI LIỆU HỌC TẬP

TÀI LIỆU BẮT BUỘC

-Chương 8, Tài liệu học tập - Ngô Thị Thu Hương, Kế toán quản trị

doanh nghiệp – Học viện Ngân hàng, 2022

TÀI LIỆU THAM KHẢO

-Chương 4, Kế toán trách nhiệm quản lý - Slide bài giảng môn KTQT2

-Nguyễn Vũ Việt, Mai Ngọc Anh, Giáo trình KTQT – HVTC, 2020

-Luật Kế toán Việt Nam 2015.

-Thông tư 53/2006/TT-BTC ngày 12 tháng 6 năm 2006 Hướng dẫn áp

dụng kế toán quản trị trong doanh nghiệp. -

ICEAW, Information management 2023, ICEAW - ACCA , f2 paper Nội dung chính

1. Quản lý phân quyền và

Kế toán trách nhiệm

2. Đánh giá các trung tâm trách nhiệm

3. Báo cáo bộ phận 2 10/08/2024

1.Quản lý phân quyền và Kế toán trách nhiệm 1.1

Quản lý phân quyền 1.2

Kế toán trách nhiệm 5 1.1. Phân quyền

•Là xu hướng phân tán quyền ra quyết

định trong một tổ chức, không tập

trung quyền ra QĐ vào một số ít các

nhà QL cấp cao, mà được thực hiện ở

tất cả các cấp lãnh đạo DN 6 3 10/08/2024

LỢI ÍCH CỦA PHÂN QUYỀN

•Cho phép LĐ cấp cao tập trung vào chiến

lược, các qđ quan trọng, và điều phối các hoạt động

• Thừa nhận việc các nhà QL cấp dưới có

nhiều thông tin chi tiết hơn để ra quyết định nên sát thực hơn

•Cho phép nhà QL cấp dưới phản ứng kịp

thời với nhu cầu của khách hàng

•Tạo điều kiện để LĐ cấp dưới có kinh

nghiệm ra quyết định trước khi được thăng chức.

•Tăng động lực, sự hài lòng và chú tâm vào công việc. 7

HẠN CHẾ CỦA PHÂN QUYỀN

•Nhà QL cấp thấp có thể ra quyết

định mà không nắm được “bức tranh toàn cảnh”

•Có thể thiếu sự phối hợp giữa các

nhà ra quyết định độc lập.

•Nhà QL cấp thấp có thể có mục tiêu

khác với mục tiêu chung của DN.

•Khó có thể phổ biến các ý tưởng

sáng tạo trong một tổ chức phân quyền cao 8 4 10/08/2024

1.2. Kế toán trách nhiệm

Kế toán trách nhiệm là hệ thống kế toán cung cấp

thông tin đo lường hiệu quả hoạt động của các bộ

phận - đánh giá trách nhiệm nhà quản trị từng bộ

phận. Kế toán trách nhiệm chỉ ra hiệu quả hoạt

động c ủa bộ phận đó đạt được như thế nào

Các thông tin được sử dụng:

Kế hoạch & phân bổ các nguồn lực.

Các hoạt động kiểm soát.

Đánh giá hiệu quả của các nhà quản lý trung tâm. 9

HỆ THỐNG KẾ TOÁN TRÁCH NHIỆM

Một hệ thống kế toán cung cấp thông tin…

Liên quan đến trách

Đánh giá các nhà quản

nhiệm của cá nhân các

lý trên các khoản mục nhà quản lý.

có thể kiểm soát được. 10 5 10/08/2024

HỆ THỐNG KẾ TOÁN TRÁCH NHIỆM

Chuẩn bị ngân sách cho

Đo lường hiệu quả các

trung tâm trách nhiệm.

trung tâm trách nhiệm

Chuẩn bị các báo cáo hoạt động định kỳ để so sánh

số thực tế và ngân sách. 11

HỆ THỐNG KẾ TOÁN TRÁCH NHIỆM

Để đạt lợi nhuận tối đa thì các báo cáo trách nhiệm nên… Kịp thời.

Định kỳ, thường xuyên. Dễ hiểu.

So sánh giữa số thực tế và ngân sách. 12 6 10/08/2024

2. Đánh giá các trung tâm trách nhiệm

Khái niệm và phân loại 2.1

trung tâm trách nhiệm 2.2

Đánh giá các trung tâm trách nhiệm 13

2.1.TRUNG TÂM TRÁCH NHIỆM Các doanh nghiệp lớn phức tạp được chia thành các trung tâm trách nhiệm cho phép các nhà quản lý kiểm soát hiệu quả trong những phạm vi nhỏ hơn. 14 7 10/08/2024

PHÂN LOẠI TRUNG TÂM TRÁCH NHIỆM TT Chi phí

TT lợi nhuận TT đầu tư Trung tâm trách nhiệm 15 TRUNG TÂM CHI PHÍ Trung tâm Chi phí Bộ phận mà nhà quản trị kiểm soát chi phí, nhưng không kiểm soát doanh thu hay các nguồn lực đầu tư vào bộ phận. 16 8 10/08/2024

TRUNG TÂM LỢI NHUẬN Trung tâm lợi nhuận Thu nhập Bán hàng Một bộ phận mà nhà Tiền lãi

quản trị kiểm soát cả Các khoản khác chi phí và doanh thu, Chi phí Chi phí SX nhưng không kiểm Tiền hoa hồng Lương soát các nguồn lực Các khoản khác đầu tư vào bộ phận 17 TRUNG TÂM ĐẦU TƯ Trung tâm đầu tư Một bộ phận mà nhà quản trị kiểm soát chi phí, doanh thu và cả việc đầu tư vào các tài sản sử dụng cho HĐKD

của bộ phận. Trụ sở tập đoàn 18 9 10/08/2024

2.2. ĐÁNH GIÁ CÁC TRUNG TÂM TRÁCH NHIỆM TRUNG TÂM ĐẦU TƯ Tỉ suất sinh lời TRUNG TÂM LỢI NHUẬN trên vốn đầu tư (ROI) TRUNG TÂM CHI PHÍ Khả Lợi năng nhuận sinh lời Kiểm soát chi Số lượng & chất thặng phí lượng dịch vụ dư (RI) 19

ĐÁNH GIÁ TRUNG TÂM CHI PHÍ

a.Trách nhiệm của TT chi phí:

- Hoàn thành kế hoạch SX đáp ứng

nhu cầu tiêu thụ, kiểm soát được

định mức, dự toán chi phí

-Kiểm soát chi phí trong mối quan

hệ với doanh thu ước tính

- Xác định nguyên nhân khách

quan, chủ quan tác động đến việc

thực hiện định mức, dự toán CP 20 10 10/08/2024

ĐÁNH GIÁ TRUNG TÂM CHI PHÍ b. Chỉ tiêu Chênh CP = lệch

CP thực tế - CP dự toán

Chênh lệch tỷ lệ CP trên DT =

CP thực tế/DT ước tính-CP dự toán/DT dự toán 21 ĐÁNH GIÁ TRUNG TÂM LỢI NHUẬN

a.Trách nhiệm của TT lợi nhuận

-Đảm bảo mức lợi nhuận

-Đảm bảo tốc độ tăng lợi nhuận cao

hơn tốc độ tăng về vốn

- Hoàn thành trách nhiệm về CP và DT 22 11 10/08/2024 ĐÁNH GIÁ TRUNG TÂM LỢI NHUẬN b. Chỉ tiêu

Chênh lệch LN=LN thực tế - LN dự toán

Chênh lệch tỷ lệ LN trên vốn=

LN thực tế/Vốn hoạt động ước tính –

LN dự toán/Vốn hoạt động dự toán 23

ĐÁNH GIÁ TRUNG TÂM ĐẦU TƯ

a. Tỷ suất sinh lời trên vốn đầu tư b. Lợi nhuận thặng dư 24 12 10/08/2024

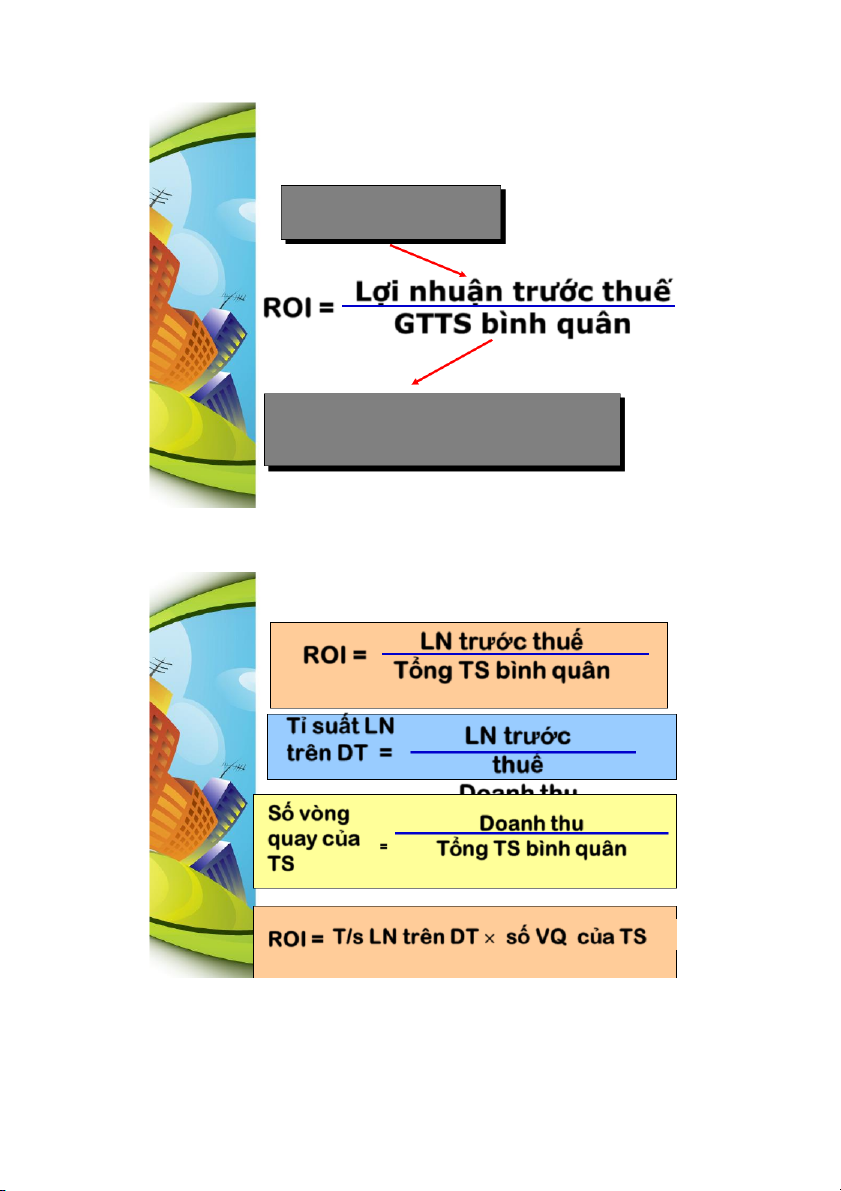

a. Tỷ suất sinh lời trên vốn đầu tư là tỷ lệ

giữa lợi nhuận và vốn đầu tư sử dụng để tạo ra lợi nhuận đó.

LN trước thuế và lãi vay (EBIT)

ROI = Lợi nhuận trước thuế GTTS bình quân

TM, khoản phải thu, hàng tồn kho,

Nhà xưởng và thiết bị, và các TS SX khác. 25 TÌM HIỂU ROI ROI = LN trước thuế Tổng TS bình quân Tỉ suất LN trên DT = LN trước thuế Doanh thu Số vòng Doanh thu quay của = Tổng TS bình quân TS

ROI = T/s LN trên DT số VQ của TS 26 13 10/08/2024 TĂNG ROI

Có 03 cách để tăng ROI . . . Giảm CF Tăng DT Giảm TS 27

Ví dụ 4.1: Tại công ty XYZ có tài

liệu như sau: LNKD (EBIT) $30,000 Doanh thu $500,000

Vốn đầu tư $200,000 28 14 10/08/2024

Ví dụ 4.1 (tiếp) – Trường hợp tăng doanh thu

• Giả sử XYZ có khả năng tăng doanh thu lên $600,000.

•LN thuần HĐKD tăng lên $42,000.

•TSKD bình quân không thay đổi.

• Ảnh hưởng tới ROI như thế nào? 29

Ví dụ 4.1 (tiếp)–Trường hợp giảm chi phí

• Giả sử XYZ có thể cắt giảm chi phí $10,000

•LN thuần HĐKD tăng lên $40,000.

•TSKD bình quân và doanh thu không thay đổi.

• Ảnh hưởng tới ROI như thế nào? 30 15 10/08/2024

Ví dụ 4.1 (tiếp)–Trường hợp giảm tài sản

• Giả sử XYZ có thể giảm TSKD từ $200,000 xuống $125,000.

•Doanh thu và LNKD không thay đổi.

• Ảnh hưởng tới ROI như thế nào? 31 Ví dụ 4.2:

Nhà quản lý của công ty X được đánh giá (trả

lương, thưởng) trên cơ sở ROI.

•ROI hiện tại của nhà quản lý là 15%

•Công ty có thể vay tiền với lãi suất 10%

Nếu có một dự án có khả năng sinh lời 12%,

nhà quản lý sẽ quyết định như thế nào? 32 16 10/08/2024

Nguyên tắc ra quyết định lý tưởng

Chấp nhận dự án nếu lãi suất vay < ROI

Không chấp nhận dự án nếu lãi suất vay > ROI 33

Ưu điểm của ROI

• Khuyến khích các nhà quản lý tập

trung vào mối quan hệ giữa

doanh thu, chi phí và vốn đầu tư.

• Khuyến khích các nhà quản lý tập

trung vào hiệu năng của chi phí.

• Khuyến khích các nhà quản lý tập

trung vào hiệu năng của TSKD. 34 17 10/08/2024

Hạn chế của ROI

•ROI chú trọng đến lợi ích ngắn hạn hơn là

quá trình sinh lợi dài hạn. Nhằm mục đích

bảo vệ kết quả thực hiện được, nhà quản lý

có thể bị sức ép từ chối nhiều cơ hội đầu tư có lợi khác dài về hạn.

•ROI có thể không hoàn toàn chịu sự kiểm

soát của trung tâm đầu tư vì sự hiện diện

của trung tâm đầu tư cấp cao hơn có quyền

điều tiết ROI (do sự phân bổ chi phí chung

và vốn từ cấp quản lý cao hơn). 35 Ví dụ 4.3:

Bộ phận chế biến thực phẩm của DN A có thể mua 1 máy chế

biến thực phẩm mới với giá 500.000, sẽ tiết kiệm được CPHĐ:

80.000 và do đó làm tăng LN 80.000.

1. Hãy xác định ROI của bộ phận chế biến thực phẩm?

2. Hãy cho biết DN A có nên đầu tư vào thiết bị mới này hay

không? Biết rằng LN của DN hiện nay là 3.600.000 và TSBQ

là 18.000.000 và chi phí cho 1 đồng vốn đầu tư vào TSHĐ là 12%. 36 18 10/08/2024

Ví dụ 4.4: Có tài liệu công ty ABC năm N-1 như sau: (ĐVT: ngđ)

Số SP tiêu thụ: 10.000 SP Đơn giá bán SP:50 Biến phí đơn vị: 30

Tổng định phí hoạt động: 160.000

Vốn hoạt động bình quân trong năm: 250.000 Yêu cầu:

1. Tính ROI và xác định trách nhiệm của nhà quản trị các cấp

2. Xác định tỷ suất LN/DT và hệ số quay vòng vốn trong

các tình huống và xác định lại ROI (các tình huống độc Đ lập)

TH1: Doanh nghiệp có khả năng tiết kiệm chi phí nhân

công tt 5.000 mối năm, do việc thuê nhân công rẻ hơn

TH2: Bằng việc kế toán HTK thích hợp, DN có thể giảm mức HTK bình quân 50.000 37 Ví dụ 4.4 (tiếp)

TH3:Doanh nghiệp tăng doanh thu lên 50.000

TH4: DN phát hành trái phiếu, sử dụng tiền để

mua TSCĐ 62.500, tiền lãi trái phiếu hàng năm

7.500. Doanh thu không đổi, TCSĐ mới có thể tiết kiệm CP hàng năm 2.500

TH5: DN đầu tư 90.000 tiền mặt để mua đất năm

mục đích xây dựng nhà xưởng trong tương lai.

3. Nếu DN muốn tỷ lệ hoàn vốn (ROI) là 26% thì

giá bán sản phẩm là bao nhiêu để thỏa mãn yêu cầu này. 38 19 10/08/2024

b. Lợi nhuận thặng dư – Residual Income (RI)

RI là chênh lệch giữa LN của một

trung tâm đầu tư và mức LN để đạt

được tỷ lệ sinh lời tối thiểu tính trên

vốn đầu tư (chi phí sử dụng vốn của trung tâm đầu tư)

LN thặng dư (RI) = EBIT – LN yêu cầu

= EBIT – CP vốn x Vốn đầu tư 39 Ví dụ 4.5:

•Công ty A có tổng vốn đầu tư

là $100,000 và yêu cầu thu

nhập 20% trên tài sản này.

•Hiện tại, thu nhập tại trung

tâm đầu tư này là $30,000. Hãy xác định RI? 40 20

Tài liệu liên quan:

-

chương 5-8 Kế toán công Học viện Ngân hàng

16 8 -

Đúng sai nguyên lí kế toán có giải thích

23 12 -

Bài giảng về toán học lớp 3- toán tiểu học

30 15 -

Bài tập lớn Kế toán ngân hàng: Nợ phải trả tài chính và IFRS môn Kế toán | Học viện Ngân hàng

60 30 -

Bài tập nhóm: Lập kế hoạch phát triển nghề Chuyên viên phân tích tài chính môn Kế toán | Học viện Ngân hàng

57 29