Bài giảng Chuơng 5 học phần Nguyên lý kế toán

Bài giảng Chuơng 5 học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần . Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 1 1 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 2 3 2 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

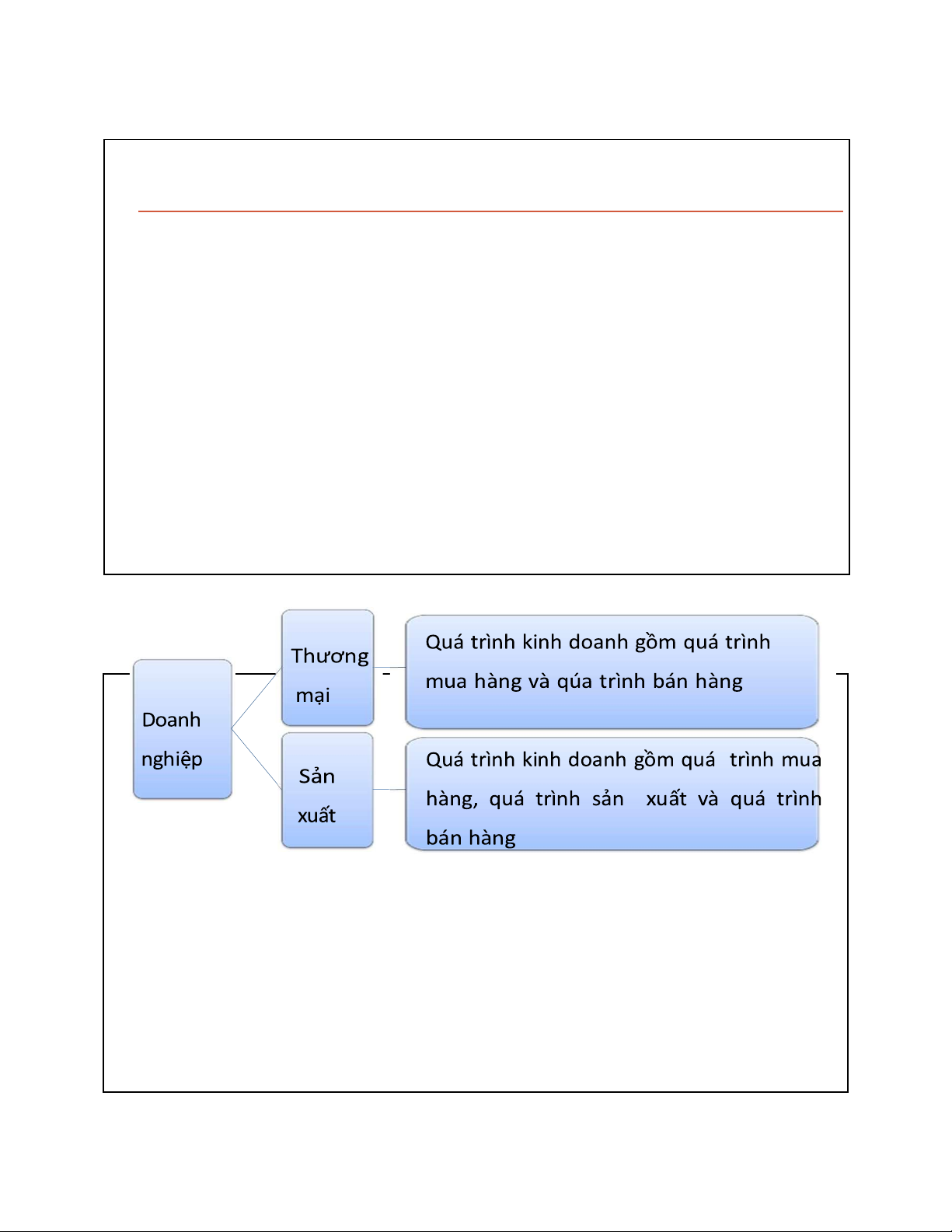

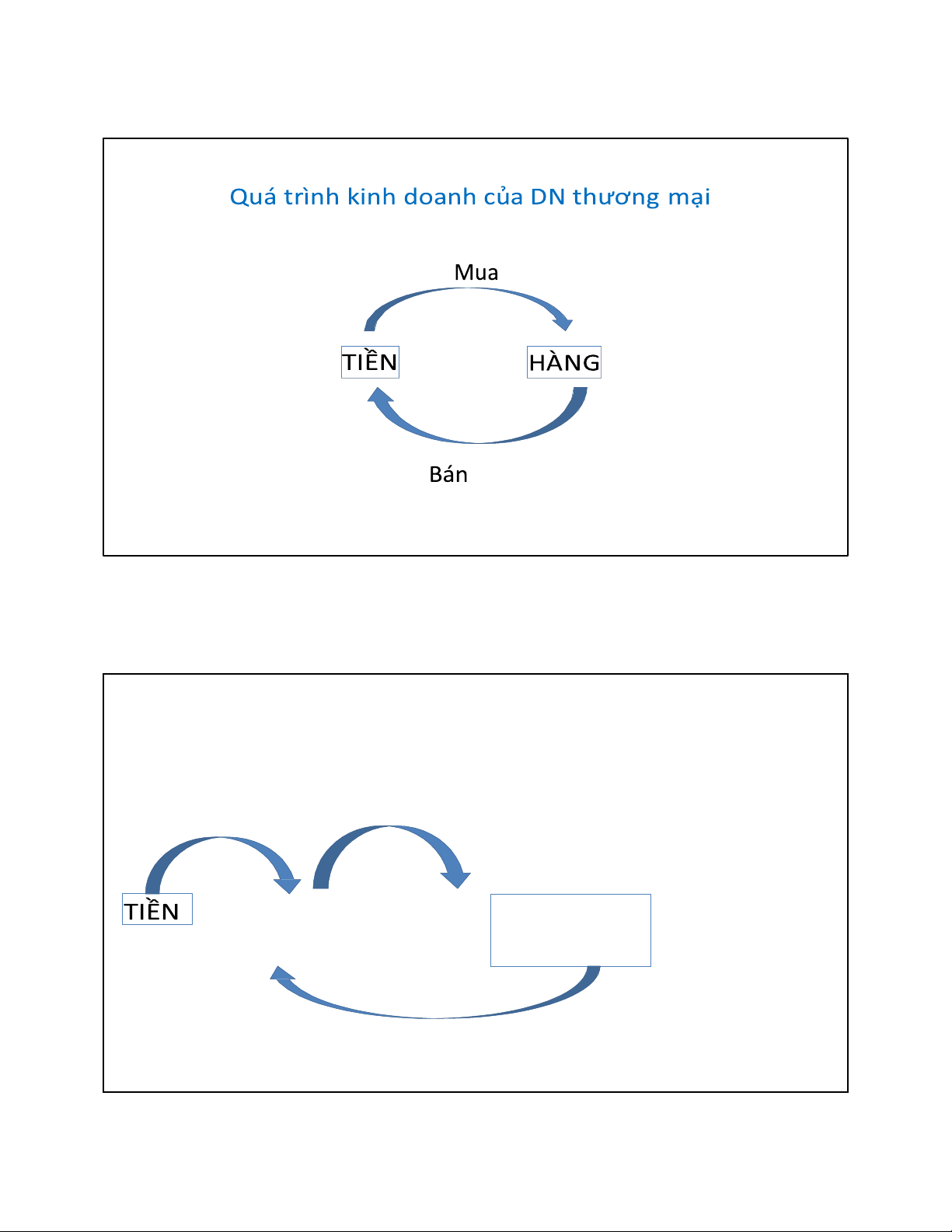

5.1 Tổng quan doanh nghiệp

•Doanh nghiệp là tổ chức có tên riêng, có tài sản, có trụ

sở giao dịch, ược thành lập hoặc ăng ký thành lập theo

quy ịnh của pháp luật nhằm mục ích kinh doanh. 5.1 Khái quát chung 4 3 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 5

Quá trình kinh doanh của DN sản xuất Mua Sản xuất HÀNG HÀNG ( nvl,ccdc,… (Thành phẩm) Bán 4 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Khái niệm thuế

• Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia ình, hộ kinh doanh, cá

nhân theo quy ịnh của các luật thuế. 6 7 Khái niệm thuế

Các khoản thuế mà doanh nghiệp cần phải nộp bao gồm: - Thuế môn bài - Thuế GTGT - Thuế TNDN - Thuế TNCN 5 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Khái niệm thuế

Một số loại thuế khác tùy theo ặc thù hoạt ộng của mỗi doanh nghiệp bao gồm: - Thuế tài nguyên - Thuế xuất nhập khẩu

- Thuế bảo vệ môi trường

- Thuế tiêu thụ ặc biệt

- Thuế sử dụng ất phi nông nghiệp

Việc xác ịnh số thuế phải nộp, kê khai, quyết toán, nộp thuế thì doanh nghiệp cần phải tuân

thủ úng quy ịnh của pháp luật về thuế. 8 9 Kế toán thuế GTGT Khái niệm thuế GTGT

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá

trình từ sản xuất, lưu thông ến tiêu dùng. (Luật Thuế GTGT số 13/2008/QH12) 6 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Kế toán thuế GTGT

Đối tượng chịu thuế GTGT

Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam: . Không chịu thuế . Chịu thuế GTGT 0% . Chịu thuế GTGT 5% . Chịu thuế GTGT 10% 10 11 Kế toán thuế GTGT

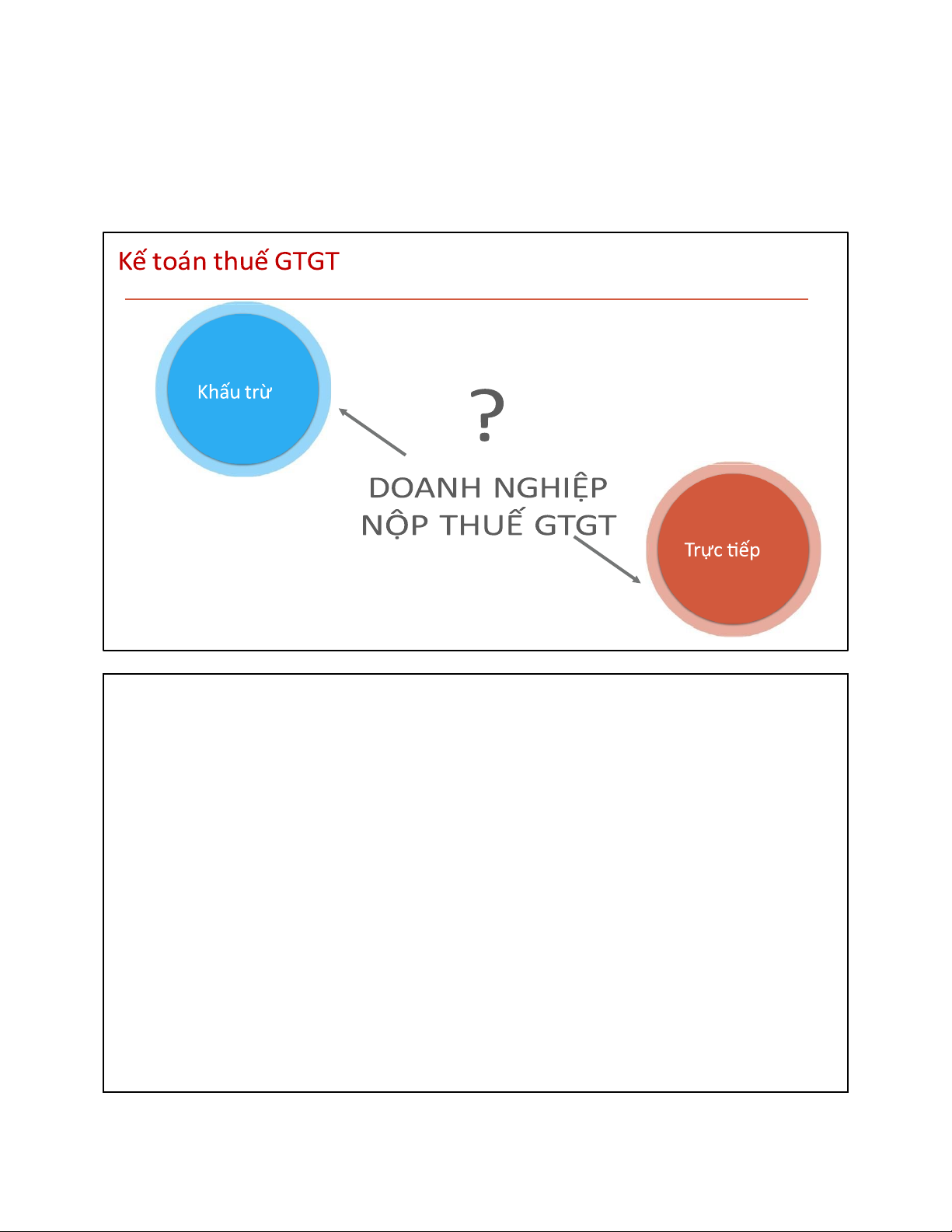

Phương pháp tính thuế GTGT

Phương pháp tính thuế giá trị gia tăng gồm phương pháp khấu trừ thuế giá trị gia tăng và phương

pháp tính trực tiếp trên giá trị gia tăng. 7 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Kế toán thuế GTGT

Phương pháp tính thuế GTGT

Phương pháp khấu trừ thuế giá trị gia tăng ược quy ịnh như sau:

a) Số thuế giá trị gia tăng phải nộp theo phương pháp khấu trừ thuế bằng số thuế giá trị gia tăng

ầu ra trừ số thuế giá trị gia tăng ầu vào ược khấu trừ;

b) Số thuế giá trị gia tăng ầu ra bằng tổng số thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi

trên hóa ơn giá trị gia tăng; 12 13 Kế toán thuế GTGT

Phương pháp tính thuế GTGT

Phương pháp tính trực tiếp trên giá trị gia tăng ược quy ịnh như sau: a)

Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giátrị gia tăng bằng

giá trị gia tăng của hàng hóa, dịch vụ bán ra nhân với thuế suất thuế giá trị gia tăng; b)

Giá trị gia tăng ược xác ịnh bằng giá thanh toán của hàng hóa, dịch vụbán ra trừ giá thanh

toán của hàng hóa, dịch vụ mua vào tương ứng. 8 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 14 15 9 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 16 10 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 KẾ TOÁN TẠI DNTM 17 11 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 18 19 12 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Nguyên tắc kế toán Cơ sở dồn tích. Giá gốc 20 13 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

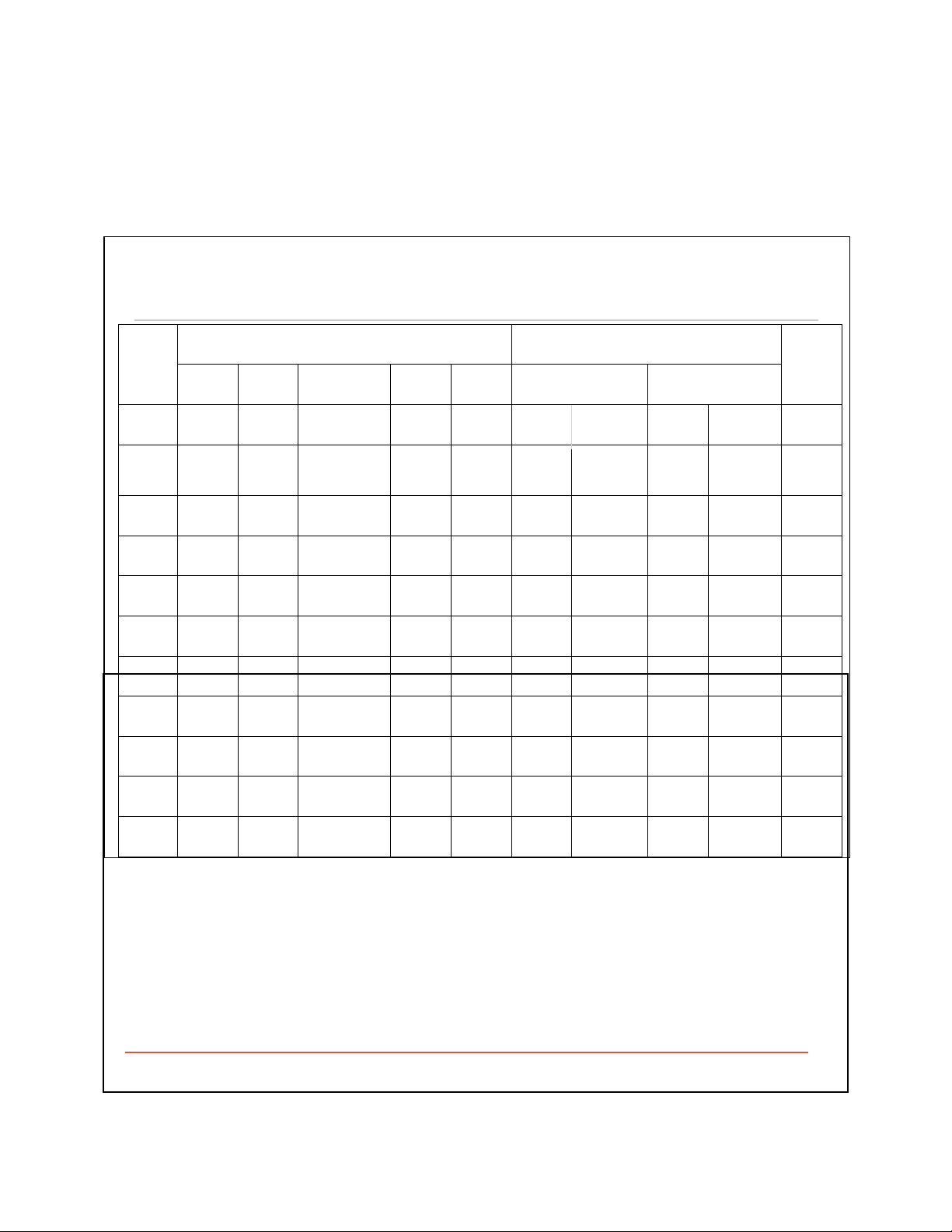

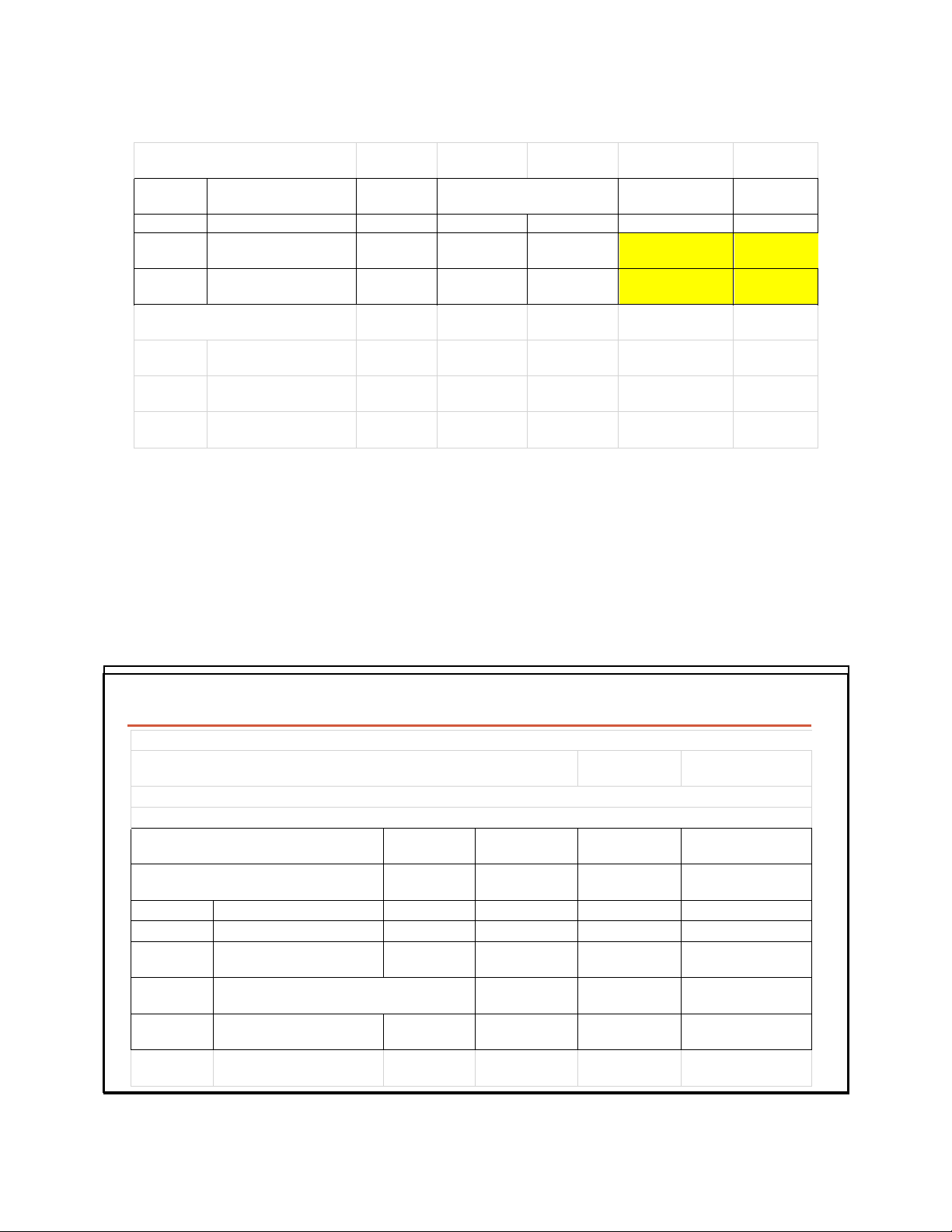

BẢNG PHÂN TÍCH NGHIỆP VỤ Tài sản Nguồn vốn Nợ phải trả Vốn chủ sở hữu Nghiệp vụ Ghi chú TK 111 TK 112 TK 133 TK 152 TK 153 TK 156 TK 211 TK 213 TK 331 Thuế GTGT TM TGNH được khấu trừ NVL CCDC HH TSCDHH TSCDVH NPTNB VGCSH LNSTCPP 1 - - + + + + + - - + 2 + + + + + + + + 3 - - -

1. Mua NVL, CCDC, HH, TSCD đã thanh toán bằng tiền mặt hoặc TGNH 2. Mua NVL, CCDC, HH, TSCD chưa thanh toán

Nợ TK 152, 153, 156, 211, 213

Nợ TK 152, 153, 156, 211, 213 Có TK 111, 112 Có TK 331

Thuế GTGT phải thu của nhà nước tăng=> TS tăng

Thuế GTGT phải thu của nhà nước tăng=> TS tăng Nợ TK 133 Nợ TK 133 Có TK 111, 112 Có TK 331

3. Thanh toán tiền cho người bán bằng tiền mặt hoặc tiền gửi ngân hàng Nợ TK 331 Có TK 111, 112 21 14 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

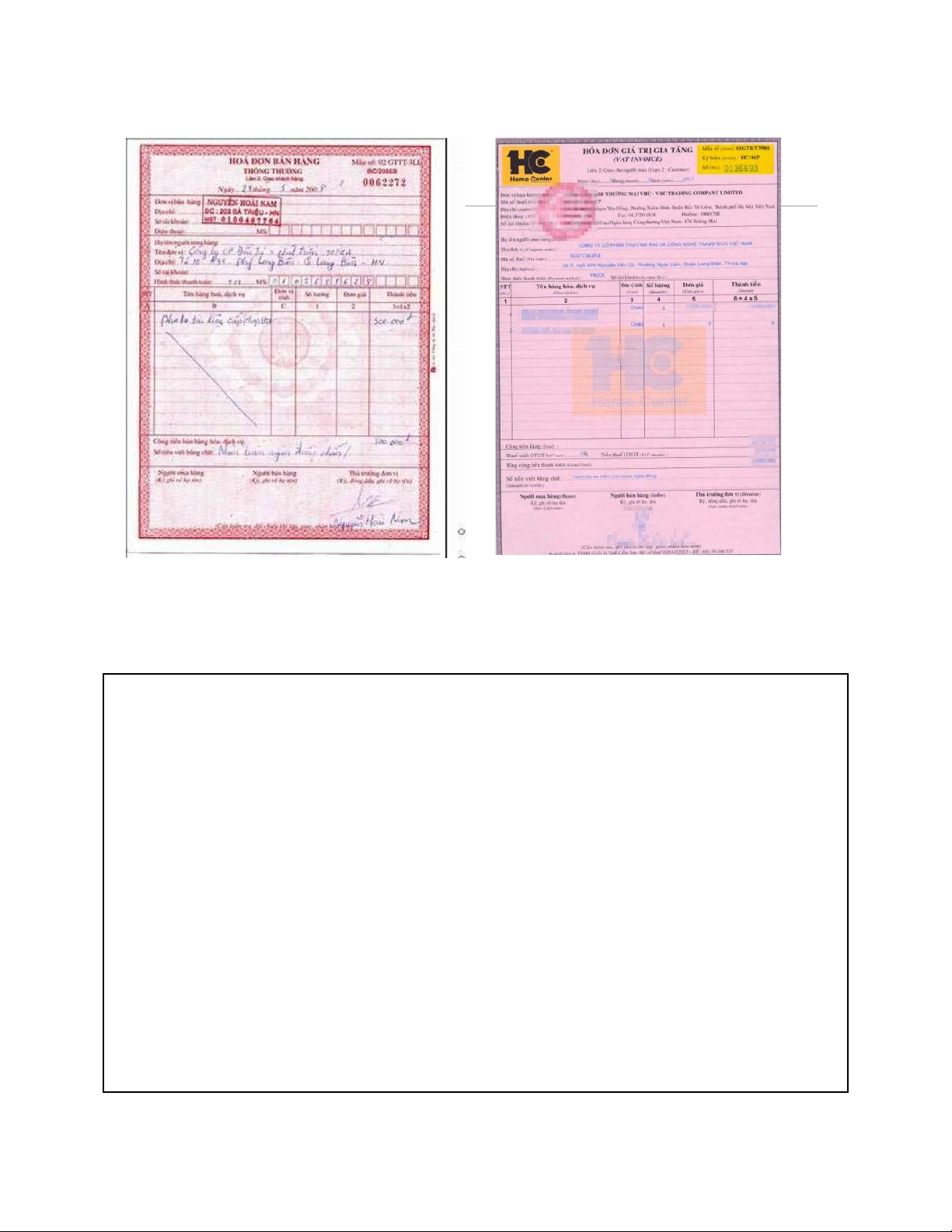

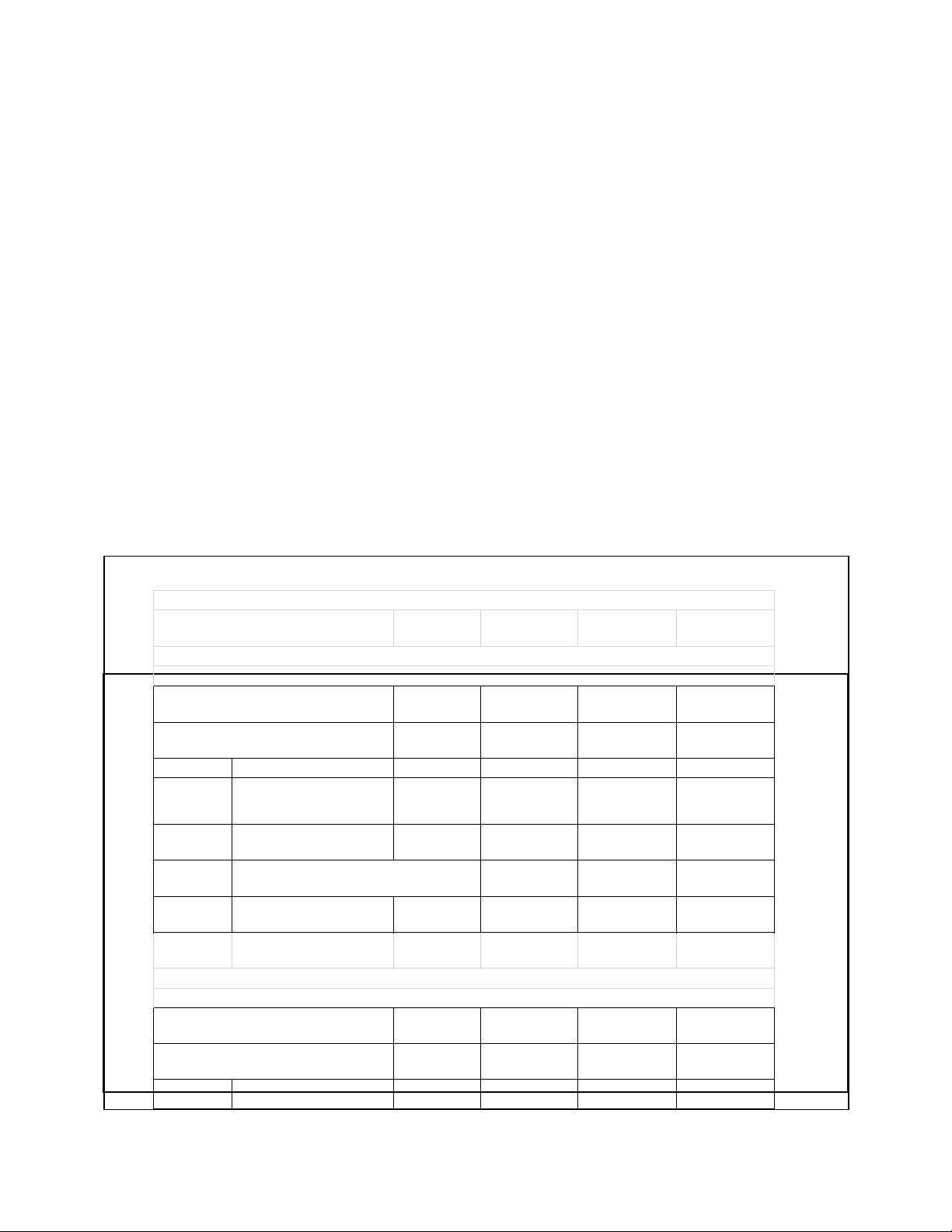

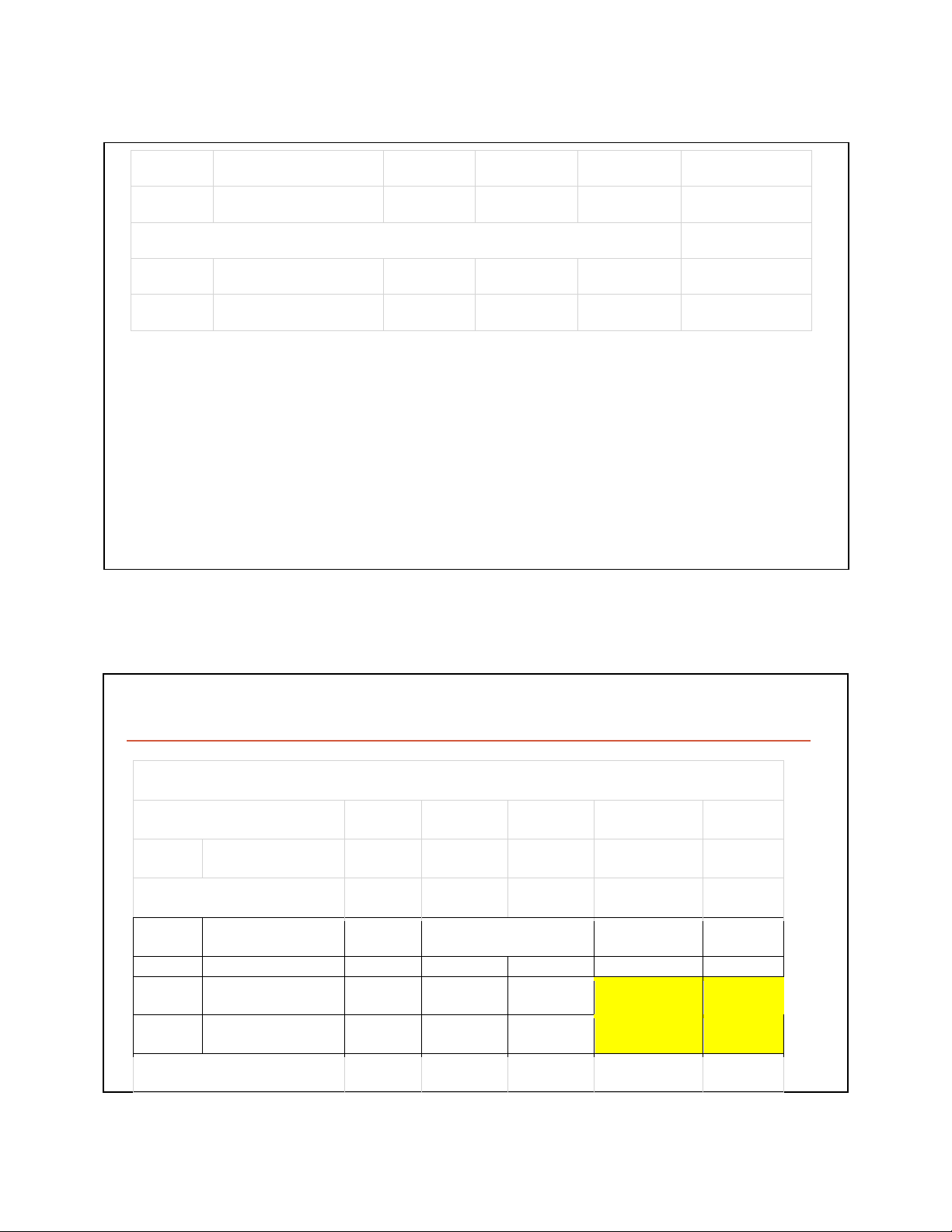

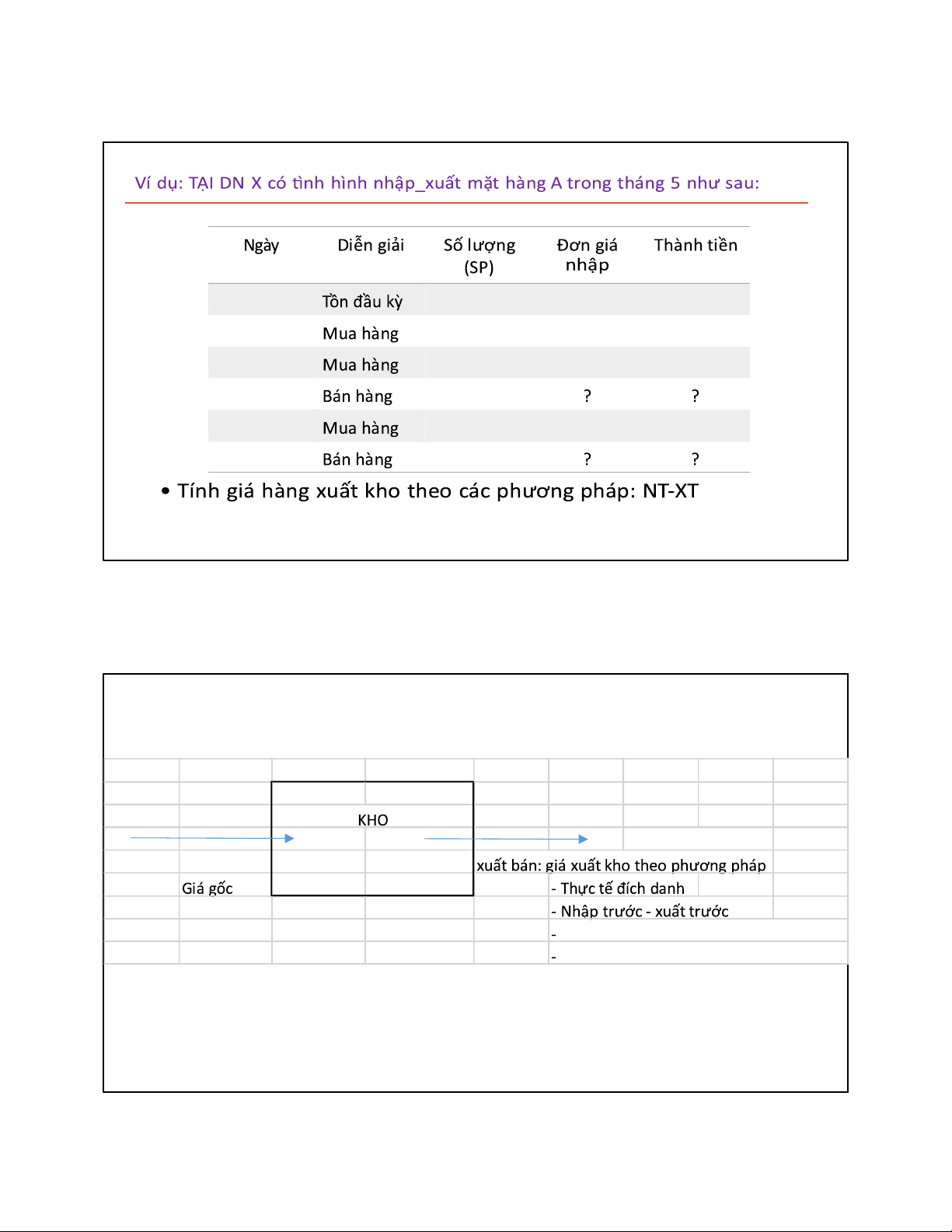

Ví dụ: Ngày 12/10, doanh nghiệp A mua hàng hóa từ người bán B trị giá 20 trd, thuế GTGT 10%, trả bằng tiền gửi ngân hàng. Hóa đơn GTGT

Liên số 2: giao khách hàng Thông tin người bán: B Thông tin người mua: A STT Tên quy cách HH DV DVT SL đơn giá thành tiền H à ng hóa Cái 1 1 20.000.000 20.000.000

Tổng số tiền thanh toán 20.000.000

Thuế suất GTGT: 10%, Tiền thuế GTGT 2.000.000

Tổng số tiền thanh toán 22.000.000 Gía trị hàng hóa: Nợ TK 156 20.000.000 Có TK 112 20.000.000

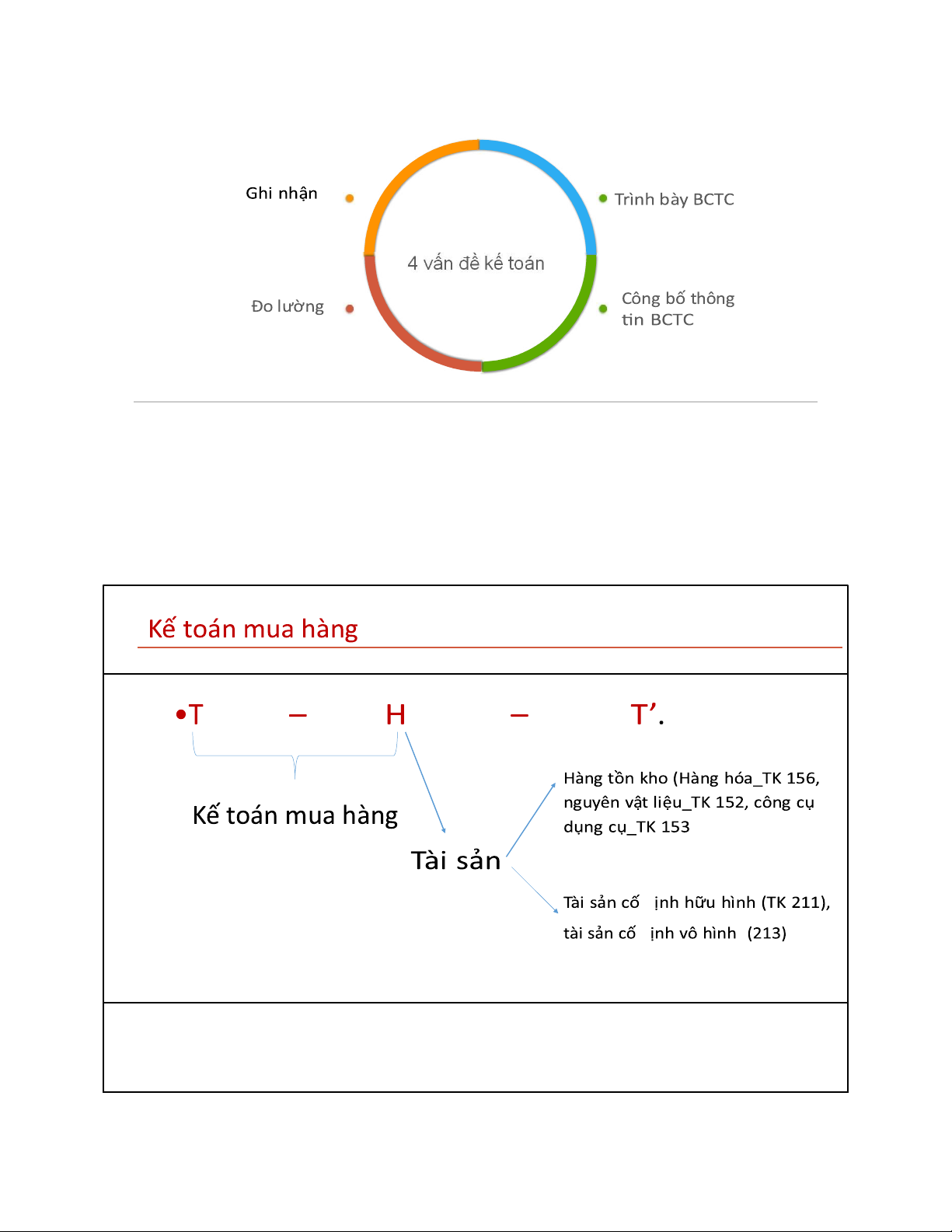

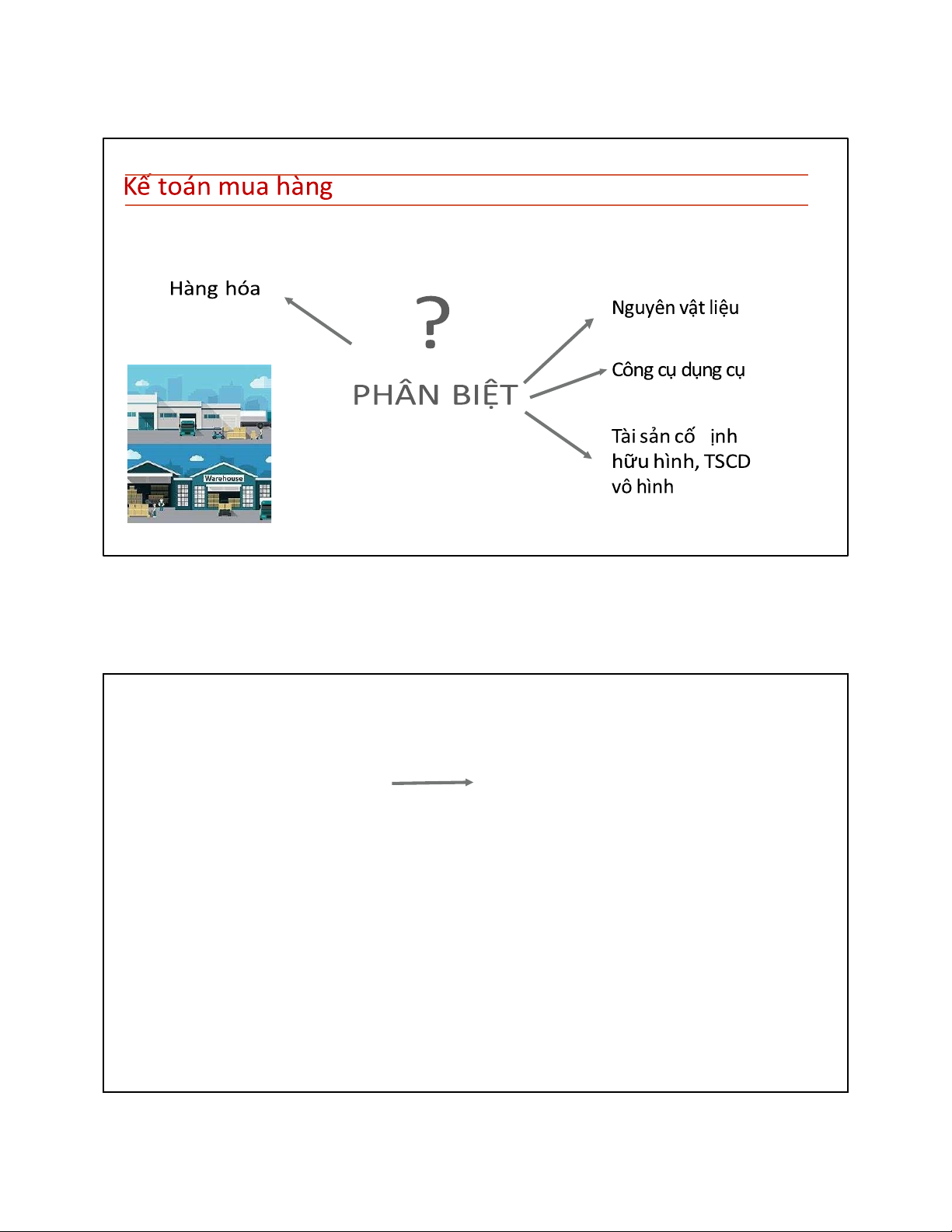

Thuế GTGT: được khấu trừ Nợ TK 133 2.000.000 Có TK 112 2.000.000 22 15 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 23 Kế toán mua hàng PHÂN BIỆT 24 Mua về mục 16 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Hàng hóa ích ể bán Kế toán mua hàng Đối tượng Nguyên vật liệu Mua về sử lao ộng dụng cho PHÂN BIỆT hoạt ộng Công cụ dụng cụTư liệu

kinh doanhTài sản cố ịnh lao ộng hữu hình, TSCD vô hình 25 Kế toán mua hàng

• Đối tượng lao động là một khái niệm trong kinh tế chính trị Marx-Lenin chỉ về bộ phận

của giới tự nhiên mà lao động của con người tác động vào nhằm biến đổi nó theo mục đích của mình.

• Trong kinh tế chính trị Marx-Lenin, tư liệu lao động là một vật hay hệ thống những vật

làm nhiệm vụ truyền dẫn sự tác động của con người lên đối tượng lao động, nhằm

biến đổi đối tượng lao động thành sản phẩm đáp ứng yêu cầu sản xuất của con người. 17 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 26 Ví dụ Tại cơ sở sx bánh Pizza

• Đối tượng lao động là bột mì, một nở, xúc xích, tương cà, cà chua, thịt nguội, hải sản.

• Tư liệu lao động là máy nhồi bột, lò nướng, muỗng, dao, kéo, thớt, bàn, ghế, nhà bếp 27 Đặc iểm NVL Tham gia 1 chu kỳ sxkd

Hình thái vật chất bị biến

Đối tượng ổi hoặc tiêu hao hoàn Nguyên vật liệu toàn 18 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 lao ộng

Giá trị chuyển hết một lần vào chi phí sxkd trong kỳ Thông tư 200/2014/TT-BTC 28 Đặc iểm CCDC

Tư liệu lao ộng không có ủ tiêu Công cụ dụng cụ

chuẩn về giá trị hoặc thời gian sử

dụng quy ịnh ối với TSCD Thông tư 200/2014/TT-BTC 29

Chuẩn mực 03,04; Thông tư 45/2013/TT-BTC Đặc iểm CCDC

Có hình thái vật chất hoặc không có hình thái vật chất 19 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Thuộc quyền

kiểm soát của doanh nghiệp Tài sản

Phục vụ cho quá trình hoạt ộng kinh doanh cố ịnh Mang lại

lợi ích kinh tế trong tương lai, Phù hợp

với tiêu chuẩn ghi Giá trị xác ịnh một cách tin

cậy và ủ theo nhận TSCDquy

ịnh hiện hành. (>=30.000.000 ồng)

Thời gian sử dụng lâu dài (>1 năm) 30 Ví dụ

• Ngày 9/11/2023, DN mua 1 máy tính sử dụng phòng kinh doanh, giá mua

20.000.000 đồng, chưa thuế GTGT 10%, thanh toán bằng TGNH. Thời gian ước tính sử dụng 2 năm.

• Ngày 9/11/2023, DN mua 1 máy photocopy sử dụng phòng kinh doanh, giá mua

50.000.000 đồng, chưa thuế GTGT 10%, thanh toán bằng TGNH. Thời gian ước tính sử

dụng 3 năm. Chi phí vận chuyển chi bằng tiền mặt 300.000 đồng. 31 20 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

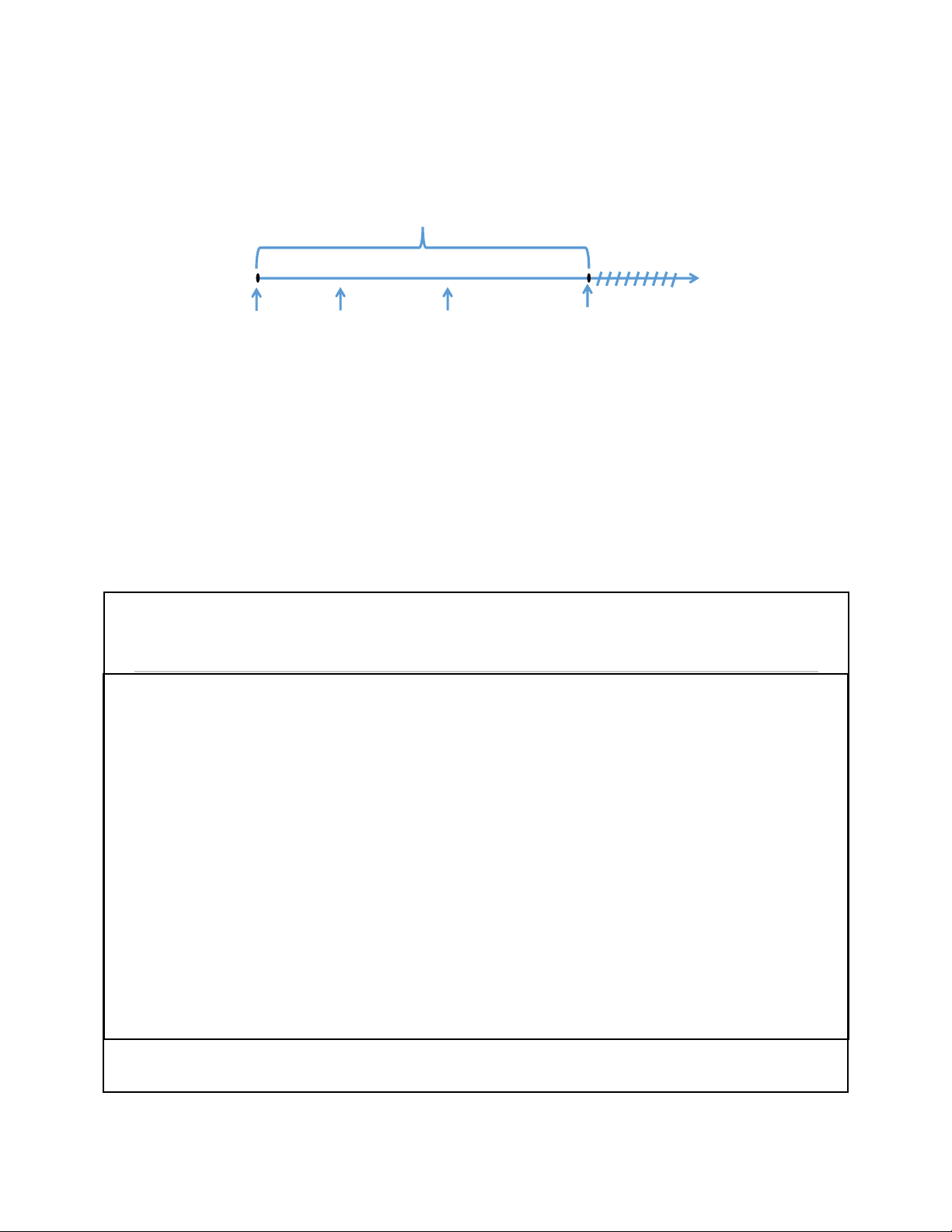

Đo lường giá trị tài sản ở thời iểm ban ầu Cơ sở dồn tích. Giá gốc 32

Cơsởdồntích(Accruals basis) - Ghi sổ vào thời

iểm phát sinh, không căn cứ vào thời iểm thực tế

thu hoặc thực tế chi tiền. -

BCTC lập trên cơ sở dồn tích phản ảnh tình hình tài chính của doanh

nghiệp trong quá khứ, hiện tại và tương lai. 33 21 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Minh họa Giá gốc tài sản Thời điểm Thời điểm Chi phí Chi phí

mua tài đưa tài sản sản (Chi vào sử phí mua) dụng 34 Ví dụ

1. Ngày 9/11/2023, DN mua 1 máy tính sử dụng phòng kinh doanh, giá mua 20.000.000

đồng, chưa thuế GTGT 10%, thanh toán bằng TGNH. Thời gian ước tính sử dụng 2 năm.

DN nộp thuế GTGT theo pp khấu trừ. 35 22 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Thông tin người bán Thông tin người mua bộ Giá mua chưa thuế GTGT Thuế GTGT %

Tổng số tiền thanh toán 36 Ví dụ 2.

Ngày 9/11/2023, DN mua 1 máy photocopy sử dụng phòng kinh doanh, giá mua 55.000.000 đồng, bao

gồm thuế GTGT 10%, chưa thanh toán tiền cho ngời bán. Thời gian ước tính sử dụng 3 năm. Chi phí vận

chuyển chi bằng tiền mặt 300.000 đồng. 3.

Ngày 20/11/2023, DN thanh toán tiền cho người bán bằng TGNH.

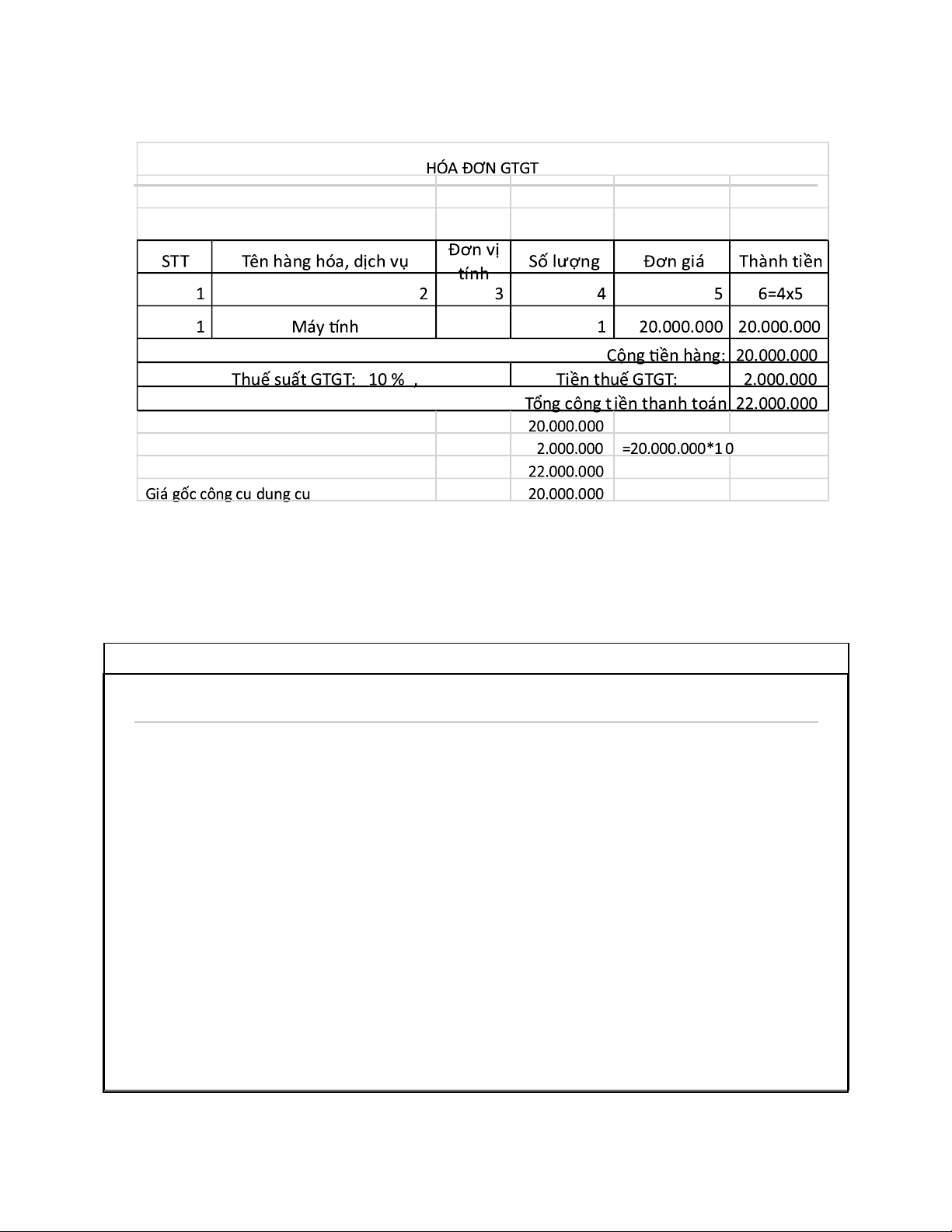

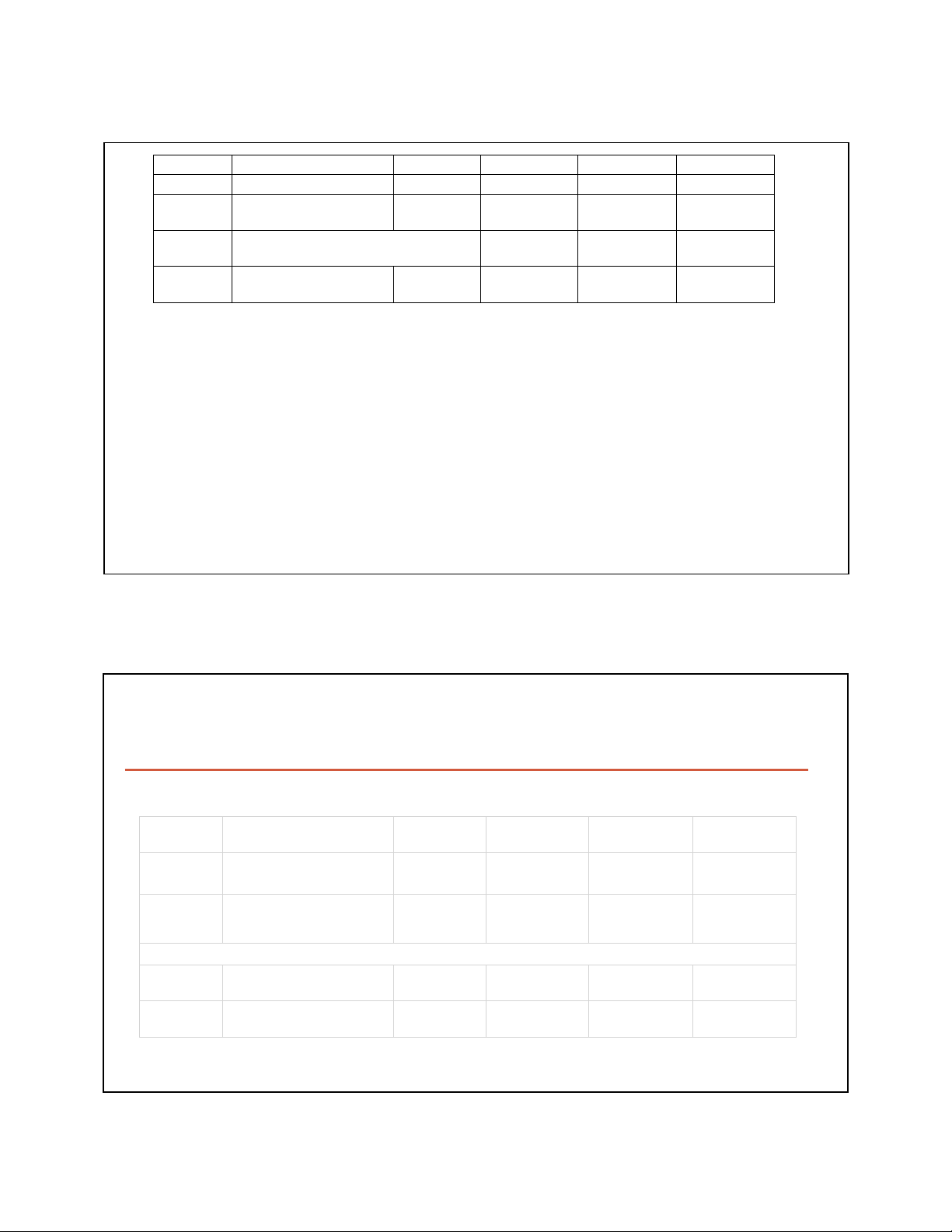

• Tài sản cố định được ghi nhận ngày nào? Dựa trên nguyên tắc kế toán nào để bạn xử lý.

• Tính nguyên giá TSCĐ. Dựa trên nguyên tắc nào để bạn xác định giá trị TSCD? 37 23 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 HÓA ĐƠN GTGT Thông tin người bán Thông tin người mua Đơn vị STT Tên hàng hóa, dịch vụ Số lượng Đơn giá Thành tiền tính 1 3 6=4x5 2 4 5 1 Máy photocopy bộ 50.000.000 50.000.000 1

Cộng tiền hàng: 50.000.000 Thuế suất GTGT: 10 % , Tiền thuế GTGT: 5.000.000

Tổng cộng tiền thanh toán 55.000.000 Giá mua chưa thuế GTGT

50.000.000 =55.000.000/(1+10%) Thuế GTGT 5.000.000 =50.000.000*10%

Tổng số tiền thanh toán 55.000.000 Chi phí vận chuyển 300.000

Nguyên giá (Giá gốc) TSCĐ

50.300.000 =50.000.000+300.000 38 24 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Ví dụ 1. Nợ TK 153_CCDC 20.000.000 Có TK 112_TGNH 20.000.000

Nợ TK 133_Thuế GTGT được khấu trừ 2.000.000 Có TK 112_TGNH 2.000.000 2. Nợ TK 211_TSCD 50.000.000 Có TK 331_PTNB 50.000.000

Nợ TK 133_Thuế GTGT được khấu trừ 5.000.000 Có TK 331_PTNB 5.000.000 Nợ TK 211_TSCD 300.000 Có TK 111_TM 300.000 39 25 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 40 26 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

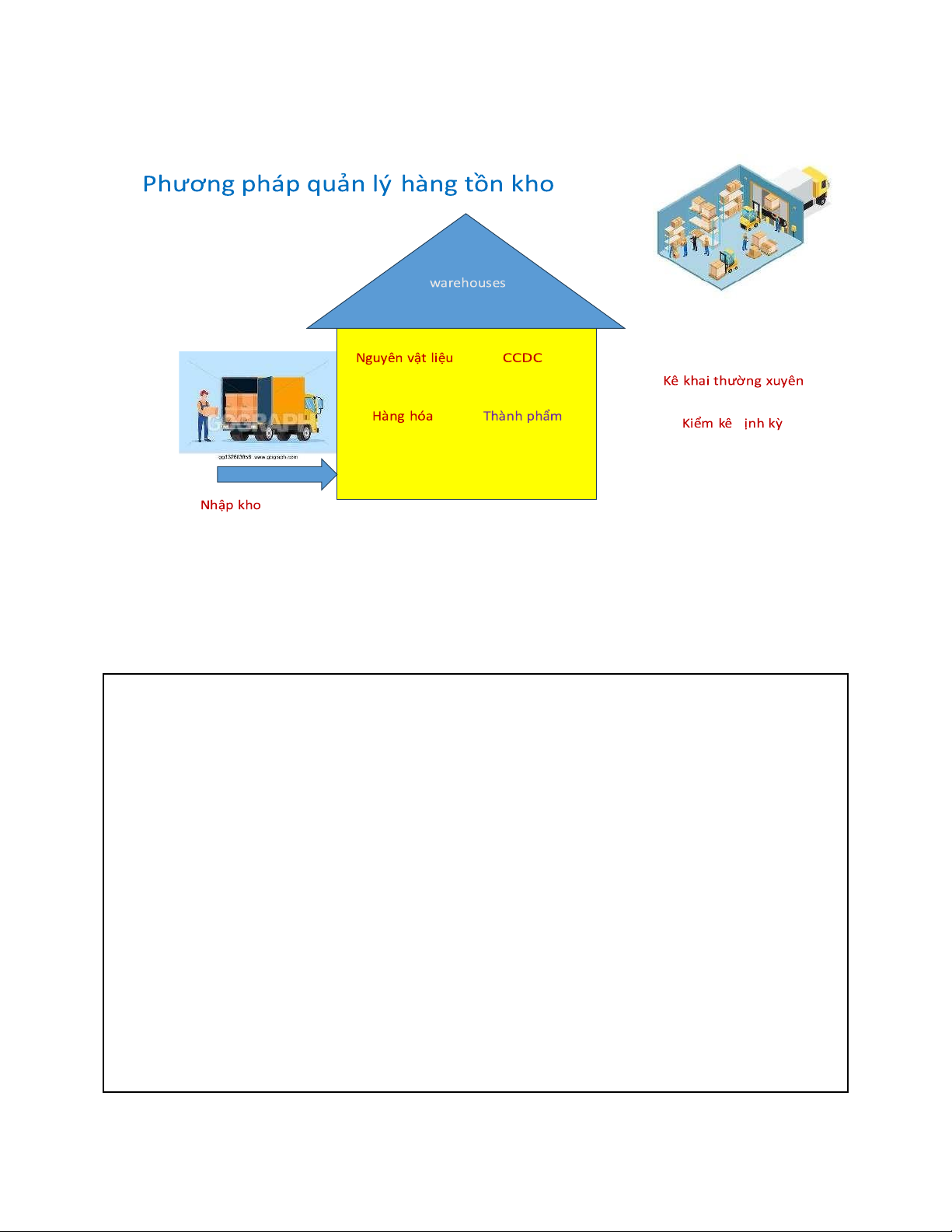

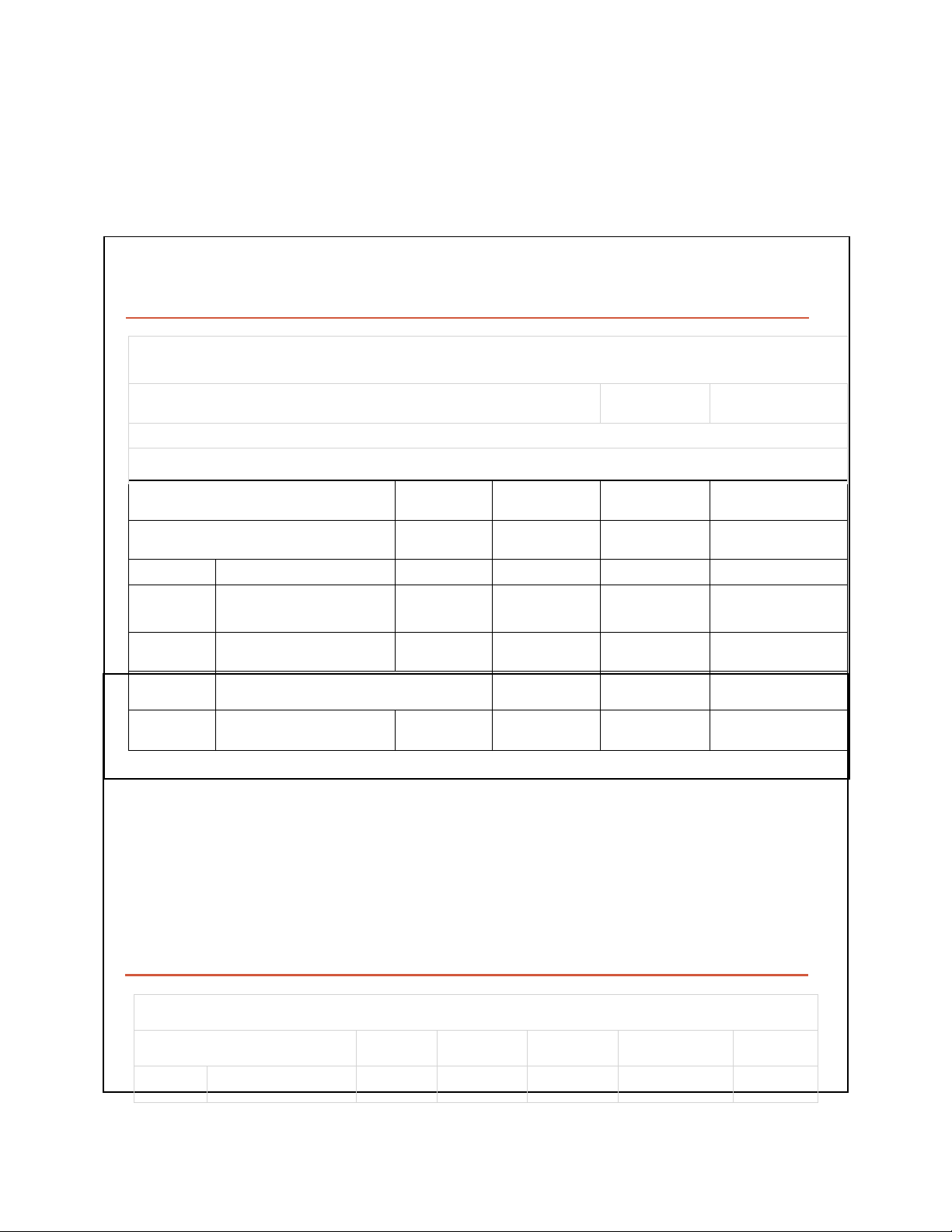

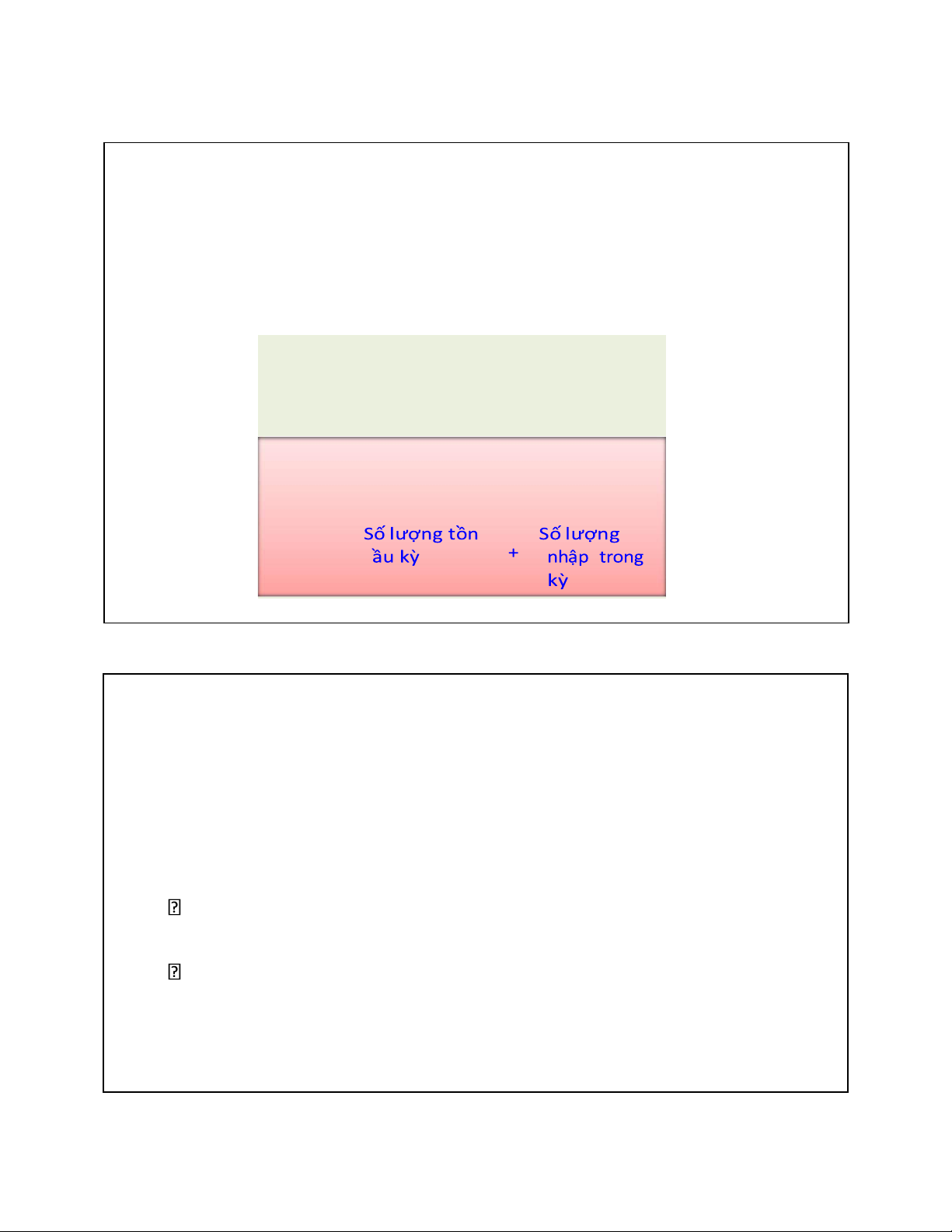

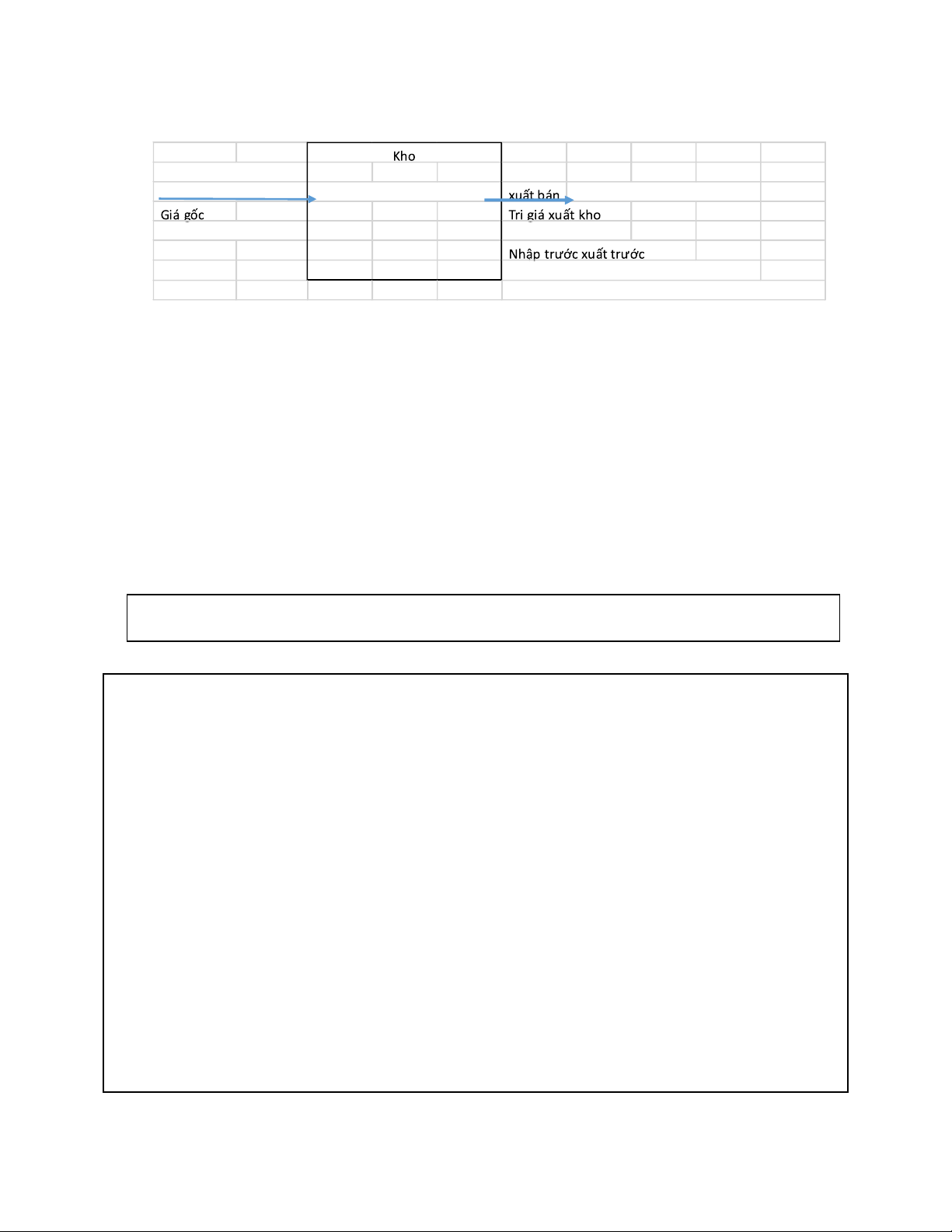

Phương pháp kê khai thường xuyên

- Theo dõi và phản ánh một cách thường xuyên liệc tục hàng tồn kho sau từng lần nhập, xuất. Trị giá nhập Trị giá tồn Trị giá tồn trong kz Trị giá xuất cuốikz = ầu kz + - trong kz 41

Phương pháp kiểm kê ịnh kz

- Chỉ theo dõi các nghiệp vụ nhập, cuối kỳ tiến hành kiểm kê, ịnh giá từ

ó mới xác ịnh trị giá xuất Trị giá xuất Trị giá tồn Trị giá Trị giá tồn trong kz ầu kz nhập trong cuối kz = + kz - 42 27 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

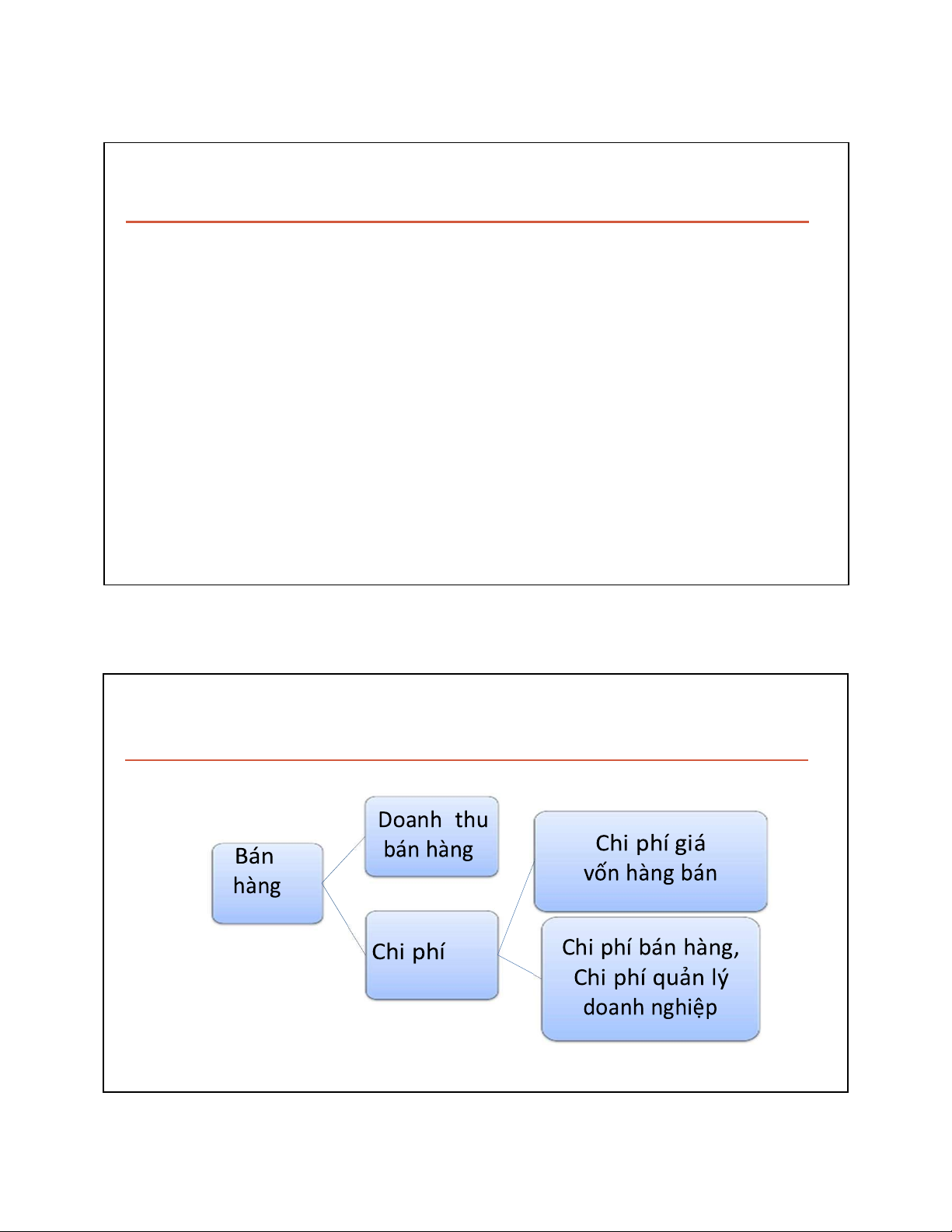

Kế toán quá trình bán hàng

Quá trình bán hàng ở DN thương mại là quá trình ưa hàng hoá vào lưu thông thông qua các phương thức bán hàng. Khấu trừ Trực tiếp 43

Kế toán quá trình bán hàng 28 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 44

Kế toán quá trình bán hàng và xác định kết quả kinh doanh Tài sản Nguồn vốn Nợ phải trả Vốn chủ sở hữu Nghiệp vụ Ghi chú TK 111 TK 112 TK 133 TK 156 TK 131 TK 331 TK 333 Thuế GTGT Phải thu Phải nộp TM TGNH được khấu trừ HH KH NPTNB Nhà nước VGCSH LNSTCPP 1 - - + + - - + + 2 - - GVHB + + + DTBH + + + 3 - - GVHB + + DTBH + + 4 + + - 45

Kế toán quá trình bán hàng - Kế toán bán hàng hóa:

Ghi nhận giá vốn: phiếu xuất kho 29 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Nợ TK 632: Trị giá gốc hàng xuất kho

Có TK 156: Trị giá gốc hàng xuất khoKhấu trừ

Chứng từ: Hóa ơn GTGT (liên 1: Lưu, liên 2: giao khách hàng, liên 3: nội bộ)

Ghi nhận doanh thu: giá bán Nợ TK 111, 112, 131 Có TK 511, 711

Thuế GTGT của hàng hóa dịch vụ bán ra: phải nộp về cho nhà nướcTrực tiếp Nợ TK 111, 112, 131 Có TK 33311 46

Ví dụ: doanh nghiệp bán 100 hàng hóa, giá bán 100.000 đồng/sp, thuế GTGT 10%, thu bằng tiền mặt.

Trị giá xuất kho 60.000 đồng/sp Hóa đơn GTGT Liên số 1: Lưu nội bộ Thông tin người bán: DN Thông tin người mua: KH STT Tên quy cách HH DV DVT SL Đơn giá Thành tiền ấu trừHàng hóa Cái 1 100.000.000 100.000.000 1Kh

Tổng số tiền thanh toán 100.000.000

Thuế suất GTGT: 10%, Tiền thuế GTGT 10.000.000

Tổng số tiền thanh toán 110.000.000 Hóa đơn GTGT

Liên số 2: Giao khách hàng Thông tin người bán: DN Thông tin người mua: KH STT Tên quy cách HH DV DVT SL Đơn giá Trực tiếp 30 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Thành tiền 1 Hàng hóa Cái 1 100.000.000 100.000.000

Tổng số tiền thanh toán 100.000.000

Thuế suất GTGT: 10%, Tiền thuế GTGT 10.000.000

Tổng số tiền thanh toán 110.000.000 47

Kế toán quá trình bán hàng Giá bán: Nợ TK 111 100.000.000 Có TK ấu trừ 100.000.000 511Kh

Thuế GTGT của hàng hóa dịch vụ bán ra: thu hộ cho nhà nước tiền thuế GTGT từ KH: phải nộp Nợ TK 111 10.000.000 Có TK 3331 10.000.000 Trực tiếp 31 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 48

Kế toán quá trình bán hàng

Ví dụ: Ngày 7/9/2023, DN ABC bán hàng hóa, số lượng 1.000, giá bán chưa thuế GTGT 10% 200.000 đồng/sp,

chưa thu tiền KH. Giá xuất kho trị giá 150.000 đồng/ sp Hóa đơn GTGT Khấu trừ Liên số 1: Lưu nội bộ

Thông tin người bán: DN ABC Thông tin người mua: KH STT Tên quy cách HH DV DVT SL Đơn giá Thành tiền Hàng hóa Cái 1.000 200.000 200.000.000 1

Tổng số tiền thanh toán 200.000.000

Thuế suất GTGT: 10%, Tiền thuế GTGT 20.000.000

Tổng số tiền thanh toán 220.000.000 Trực tiếp 49

Kế toán quá trình bán hàng PHIẾU XUẤT KHO Họ tên người nhận Lý do xuất 32 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Tại kho....địa chỉ....... Khấu trừ Số lượng STT Tên quy cách HH DV DVT

Trên chứng từ Thực xuất Đơn giá Thành tiền 1 Hàng hóa Cái 100 60.000 6 100 .000.000 Tổng 6 .000.000 Số tiền bằng chữ:.... Ký tên Nợ TK 632 6.000.000 Có TK 156 6.000.000 Trực tiếp 50

Kế toán quá trình bán hàng

Ví dụ: Ngày 7/9/2023, DN ABC bán hàng hóa, số lượng 1.000, giá bán chưa thuế GTGT 10% 200.000 đồng/sp,

chưa thu tiền KH. Giá xuất kho trị giá 150.000 đồng/ sp Hóa đơn GTGT Liên số 1: Lưu nội bộ

Thông tin người bán: DN ABC

Thông tin người mua: KHKhấu trừ STT Tên quy cách HH DV DVT SL Đơn giá Thành tiền 1 Hàng hóa Cái 1.000 200.000 200.000.000

Tổng số tiền thanh toán 200.000.000

Thuế suất GTGT: 10%, Tiền thuế GTGT 20.000.000

Tổng số tiền thanh toán 220.000.000 Giá bán: 33 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Nợ TK 131 200.000.000 Có TK 511 200.000.000 Trực tiếp

Thuế GTGT của hàng hóa dịch vụ bán ra: thu hộ cho nhà nước tiền thuế: phải nộp Nợ TK 131 20.000.000 Có TK 3331 20.000.000 51

Kế toán quá trình bán hàng PHIẾU XUẤT KHO Họ tên người nhận Lý do xuất

Tại kho....địa chỉ....... Số lượng STT Tên quy cách HH DV DVT

Trên chứng từ Thực xuất Đơn giá Thành tiền 1 Hàng hóa Cái 1.000 1 150.000 150.000.000 .000 Tổng 150.000.000 Số tiền bằng chữ:.... 34 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Ký tên Nợ TK 632 150.000.000 Có TK 156 150.000.000 52

Ghi nhận khoản giảm trừ doanh thu

•Một số trường hợp, KH mua hàng số lượng lớn sẽ ược hưởng

một khoản CKTM; hoặc lô hàng có lỗi, hư hỏng nên người mua

trả lại hàng hoặc phải giảm giá -> Ghi giảm trừ doanh thu và giảm thuế GTGT phải nộp. 111,112,131 521 53

Ví dụ: Ngày 01/10/2023, Công ty ABC bán 10 máy tính DELL, trị giá

12.000.000/chiếc, giá chưa thuế GTGT 10% cho Công ty Bảo An. Gía xuất kho

7.500.000 /máy. Đã thu = TGNH. 35 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Nhưng ến ngày 05/10/2023 thì phát hiện máy bị lỗi phải trả lại. Công ty Bảo An tiến hành trả

lại hàng cho Công ty ABC. Hai bên tiến hành lập biên bản, Bảo An phát hành hóa ơn trả lại

hàng. ABC ã nhập lại kho lô hàng ã bán.

Ngày 1/10: kế toán ịnh khoản: 54 Ví dụ: Ngày 1/10 Nợ TK 632 75.000.000 Có TK 156 75.000.000 Nợ TK 112 120.000.000 Có TK 511 120.000.000 Nợ TK 112 12.000.000 Có TK 3331 12.000.000 Ngày 5/10

Người mua phát hành hóa đơn

Chứng từ: phiếu nhập kho, hóa đơn GTGT, biên bản Nợ TK 156 75.000.000 Có TK 632 75.000.000 Nợ TK 5212 120.000.000 Có TK 112 120.000.000 Nợ TK 3331 12.000.000 36 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Có TK 112 12.000.000 55 56 37 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Ghi nhận chi phí giá vốn hàng bán

Khi xuất kho hàng hóa bán cho khách hàng

-> hàng hóa giảm; ồng thời giá trị hàng xuất kho chính là chi phí mà

doanh nghiệp bỏ ra ể có ược hàng hóa ó gọi là chi phí giá vốn hàng bán tăng. 156 632 57

Xác ịnh giá vốn hàng bán Giá vốnGiá

trị hàng hóa xuất bán hàng bán

Số lượng hàng Đơn giá nhập hóa xuất bán 58 38 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 01 10 5.000 50.000 03 20 5.100 102.000 05 50 5.200 260.000 06 30 21 15 5.050 75.750 28 40 59 giá vốn hàng bán Nhập kho

Bình quân gia quyền liên hoàn

Bình quân gia quyền 1 lần cuối kỳ 39 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 60

Phương pháp nhập trước – xuất trước

Dựa trên giả ịnh: Hàng hóa ược mua trước thì ược xuất trước, và

hàng hóa còn lại cuối kỳ là hàng ược mua gần thời iểm cuối kỳ. 61

Phương pháp nhập trước – xuất trước

SỔ CHI TIẾT HÀNG TỒN KHO Năm: Tài khoản: 156

Tên, quy cách nguyên liệu, vật liệu, công cụ, dụng cụ (sản phẩm, hàng hóa): Hàng hóa A Đ n vị tính: VNĐ Chứng từ Số TK Nhập Xuất Tồn Số hiệu Ngà ối Số lượng Thành tiền Số lượng Thành tiền Số lượng Thành tiền Đơn y, Diễn Giải ứn giá thá g ng 40 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 A B C D 2 3 4 5 6 7 1 - Số dư ầu kì 5.000 10 50.000 - Sô phát sinh trong kì PN01 3/5 Nhập kho 20 102.000 30 152.000 5.100 PN02 5/5 Nhập kho 50 260.000 80 412.000 5.200

PX01 6/5 Xuất kho bán hàng 5.000 10 50.000 70 362.000 5.100 20 102.000 50 260.000 PN03 21/ Nhập kho 15 75.750 65 335.750 5 5.050

PX02 28/ Xuất kho bán hàng 5 5.200 40 208.000 25 127.750 Tổng phát sinh 85 437.750 70 360.000 Tồn cuối kỳ 25 127.750 Ngày 6: Phiếu xuất kho Ng ày 28: Phiếu xuất kho Nợ tk 632 Nợ TK 632 có tk 156 152.000 Có TK 156 208.000 152.000 208.000 62 41 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Phương pháp bình quân gia quyền

•Giá trị của từng loại hàng hóa ược tính theo giá trị trung bình

của từng loại hàng tương tự ầu kỳ và giá trị từng loại hàng ược mua trong kỳ.

Trị giá tồn kho Trị giá nhập ầu kỳ + kho trong kỳ Đơn giá BQ = 63

Phương pháp bình quân gia quyền

•Có 2 cách xác ịnh giá bình quân :

Bình quân gia quyền liên hoàn : giá bình quân ược tính lại sau mỗi lần nhập hàng;

Bình quân gia quyền cuối kỳ : chỉ tính giá bình quân 1 lần vào cuối kỳ. 42 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 64

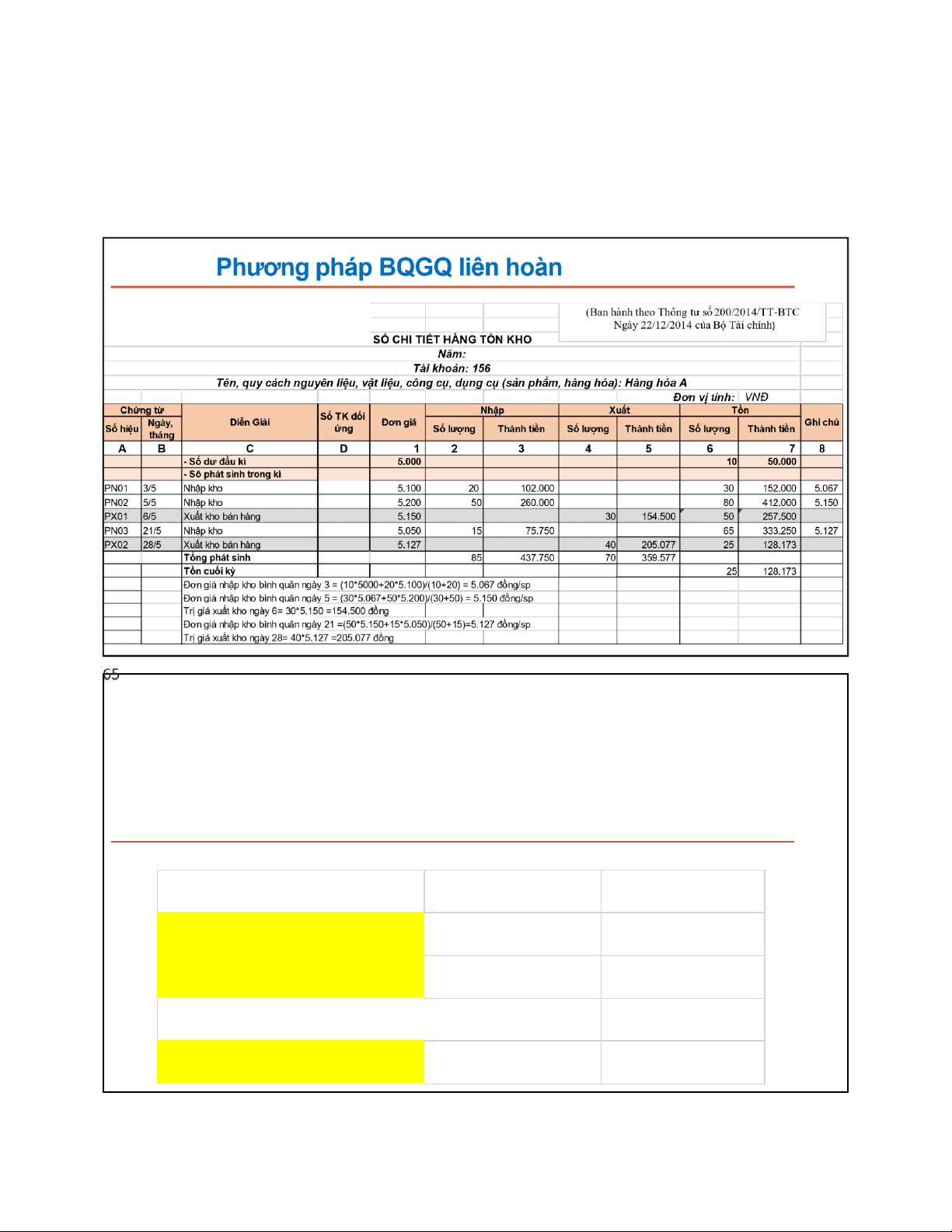

Phương pháp BQGQ liên hoàn Ngày 6: Phiếu xuất kho Nợ TK 632 154.500 Có TK 156 154.500 Ngày 28: Phiếu xuất kho Nợ TK 632 205.077 43 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Có TK 156 205.077 66

Phương pháp BQGQ liên hoàn Ngày 6: Phiếu xuất kho Nợ TK 632 154.500 Có TK 156 154.500 Ngày 28: Phiếu xuất kho Nợ TK 632 205.077 Có TK 156 205.077 67

Phương pháp BQGQ một lần cuối kỳ

SỔ CHI TIẾT HÀNG TỒN KHO Năm: Tài khoản: 156

Tên, quy cách nguyên liệu, vật liệu, công cụ, dụng cụ (sản phẩm, hàng hóa): Hàng hóa A Đ n vị tính: VNĐ 44 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Chứng từ Số TK ối Nhập Xuất Tồn Số hiệu Ngày, Diễn Giải ứng Đơn giá Số lượng Thành tiền Số lượng Thành tiền Số lượng Thành tiền tháng A B C D 1 2 3 4 5 6 7 - Số dư ầu kì 5.000 10 50.000 - Sô phát sinh trong kì PN01 3/5 Nhập kho 5.100 20 102.000 30 152.000 PN02 5/5 Nhập kho 5.200 50 260.000 80 412.000 PX01 6/5 Xuất kho bán hàng 5.134 30 154.026 50 257.974 PN03 21/5 Nhập kho 5.050 15 75.750 65 333.724 PX02 28/5 Xuất kho bán hàng 5.134 40 205.368 25 128.355 Tổng phát sinh 85 437.750 70 359.395 Tồn cuối kỳ 25 128.355

Đơn giá bình quân cuối kỳ

5.134 =(50.000+102.000+260.000+75.750)/(10+20+50+15) Trị giá xuất trong kỳ 359.395 =70*5.134 68 45 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Phương pháp BQGQ liên hoàn

. PP bình quân gia quyền 1 lần cuối kỳ

Cuối kỳ tính giá bình quân

Trị giá xuất trong kỳ= số lượng xuất trong kỳ * giá bình quân lúc cuối kỳ

Đối với pp này tại thời điểm xuất, không ghi sổ nhật ký chung, sổ cái bút toán xuất HTK

Dẫn đến, trong kỳ khi lập phiếu kho chỉ có số lượng xuất, không có đơn giá xuất. Ngày 31/5 Nợ tk 632 có tk 156 359.395 359.395 69 Phương pháp giá ích danh

•Áp dụng với DN có ít chủng loại hàng hoặc hàng ổn ịnh và dễ

nhận diện ược (ví dụ doanh nghiệp kinh doanh BĐS, tranh, ảnh, ồ cổ, xa xỉ phẩm).

•Xuất kho lô hàng nào sử dụng chính giá nhập kho của lô hàng ó làm giá xuất. 46 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 70 Phương pháp giá ích danh ví dụ:

1. Ngày 1/12, trung tâm triễn lãm mua 1 bức tranh giá mua 50.000.000 đồng từ tác giả. để bán. Nợ tk 156 50.000.000 có tk 112 50.000.000

2. Ngày 10/12, trung tâm bán tranh 100.000.000 đồng, thuế GTGT 10% Thu = TGNH Nợ tk 632 50.000.000 có tk 156 50.000.000 Nợ tk 112 100.000.000 có tk 511 100.000.000 Nợ tk 112 10.000.000 có tk 3331 10.000.000 71 47 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Bài tập về nhà:

Sau ây là một số nghiệp vụ phát sinh trong tháng 4 liên quan ến NVL:

A/ SDĐK của TK 152: 100.000.000

(chi tiết: 1.000kg vật liệu)

B/ Tình hình nhập – xuất vật liệu trong tháng 4/2019 như sau:

1. Ngày 2/4, mua 1.000kg vật liệu, giá mua chưa thuế là 95.000 /kg, thuế GTGT 10%,chưa

trả tiền. Chi phí vận chuyển 1.000.000 chi bằng tiền mặt.

2. Ngày 5/4, xuất kho 1.200 kg vật liệu cho sản xuất sản phẩm.

3. Ngày 12/4, nhập kho 2.000 kg vật liệu, giá mua bao gồm thuế GTGT 101.000 /kg, thuế GTGT 10%, trả bằng TGNH.

4. Ngày 20/4, xuất kho 1.000kg vật liệu cho sản xuất sản phẩm.

Tính trị giá xuất kho và tồn cuối kỳ theo các phương pháp nhập trước xuất trước, bình

quân gia quyền liên hoàn, bình quân gia quyền 1 lần cuối kỳ 72

Ghi nhận chi phí bán hàng, quản lý doanh nghiệp

•Chi phí bán hàng là những chi phí phát sinh trong quá trình bán

hàng như: chi phí quảng cáo, giới thiệu sp; hoa hồng bán hàng;

chi phí bảo hành sp; chi phí vận chuyển hàng bán, cp của nhân

viên bán hàng (lương, các khoản trích theo lương… 73 48 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Ghi nhận chi phí bán hàng, quản lý doanh nghiệp

•Chi phí quản lý doanh nghiệp là những chi phí phát sinh liên

quan ến hoạt ộng quản lý doanh nghiệp như: chi phí tiền

lương ban giám ốc, bộ phận quản lý, văn phòng phẩm, khấu

hao TSCĐ dùng cho quản lý, iện, nước, iện thoại, tiếp khách… 74 75 49 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Các khoản trích theo lương Khoản trích theo DN (%) Người LĐ (%) Cộng (%) lương 1.BHXH 17,5 8 25,5 2. BHYT 3 1.5 4.5 3.BHTN 1 1 2 4.KPCĐ 2 - 2 Cộng (%) 23,5 10.5 34 76

Các khoản trích theo lương

Ví dụ: lương 100.000 đồng/ tháng Nộp về cho nhà nước: 100.000*34%= 34.000 đồng

Trong đó CNV tự nộp: 100.000*10,5%= 10.500 đồng

DN phải nộp cho người lao động: 100.000 *23,5% = 23.500 đồng

Người lao động nhận lương: 100.000 - 10.500= 89.500 đồng 77 50 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Các khoản trích theo lương Ví dụ:

1. Tiền lương phải trả cho bộ phận bán hàng 10.000.000 đồng, bộ phận quản lý doanh nghiệp 20.000.000 đồng.

2. Trích các khoản trích theo lương (DN chịu 23,5%, CNV 10,5%). Tài sản = Nguồn vốn NPT + VCSH GHI CHÚ Phải trả, phải Hao mòn nộp khác PTNLD VGCSH LNSTCPP 214 338 334 411 421 10.000.000 CP BH (10.000.000) 20.000.000 CPQLDN (20.000.000) 1 .050.000 (1.050.000) 2 .100.000 (2.100.000) 2 .350.000 ( CP BH 2.350.000) 4 .700.000 ( CPQLDN 4.700.000) 78 51 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Các khoản trích theo lương

Kế toán hạch toán tiền lương Nợ TK 641 10.000.000 Có TK 334 10.000.000 Nợ TK 642 20.000.000 Có TK 334 20.000.000

Trích theo lương bộ phận bán hàng Nợ TK 334 1.050.000 Có TK 338 1 .050.000 Nợ TK 641 2.350.000 Có TK 338 2 .350.000

Trích theo lương bộ phận QLDN Nợ TK 334 2.100.000 Có TK 338 2 .100.000 Nợ TK 642 4.700.000 Có TK 338 4 .700.000 79

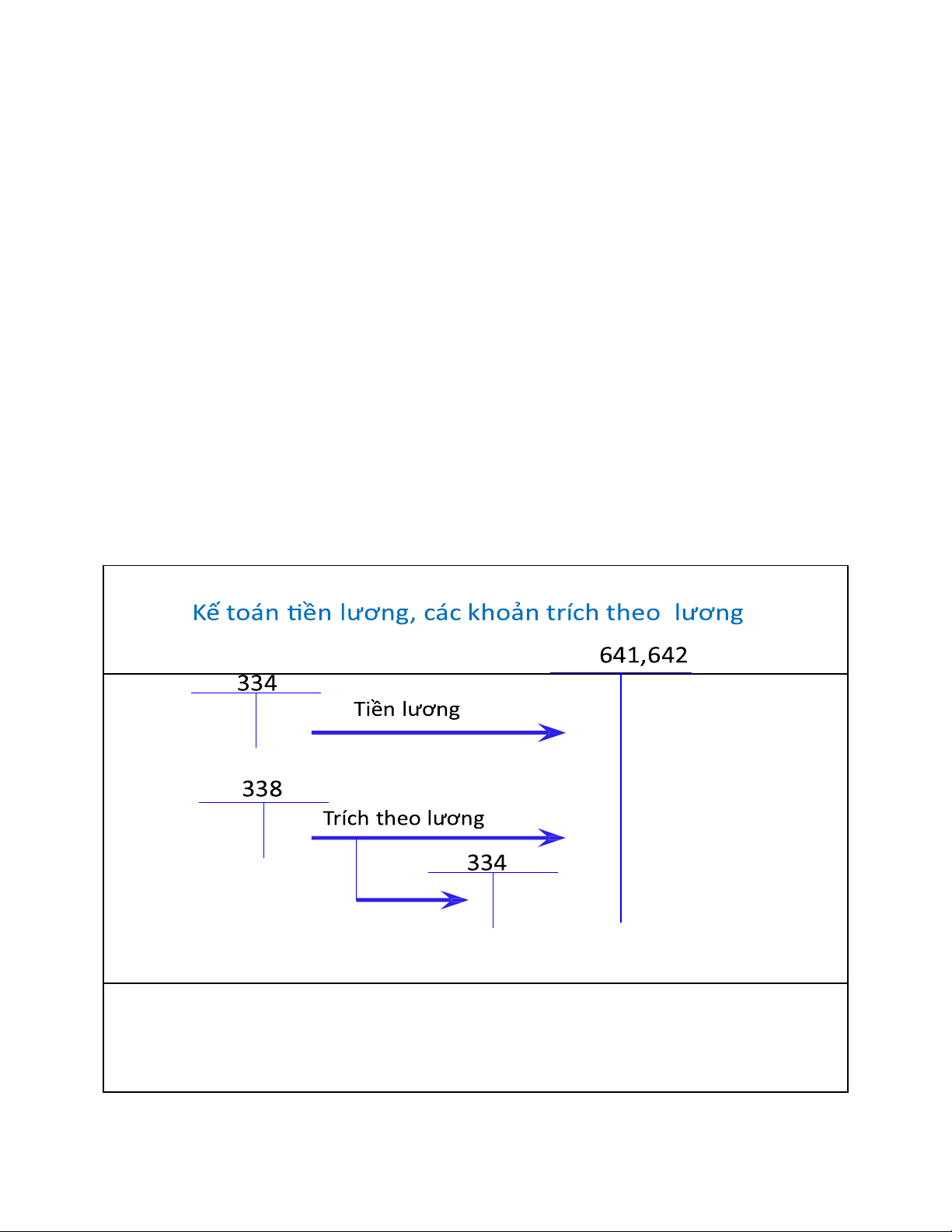

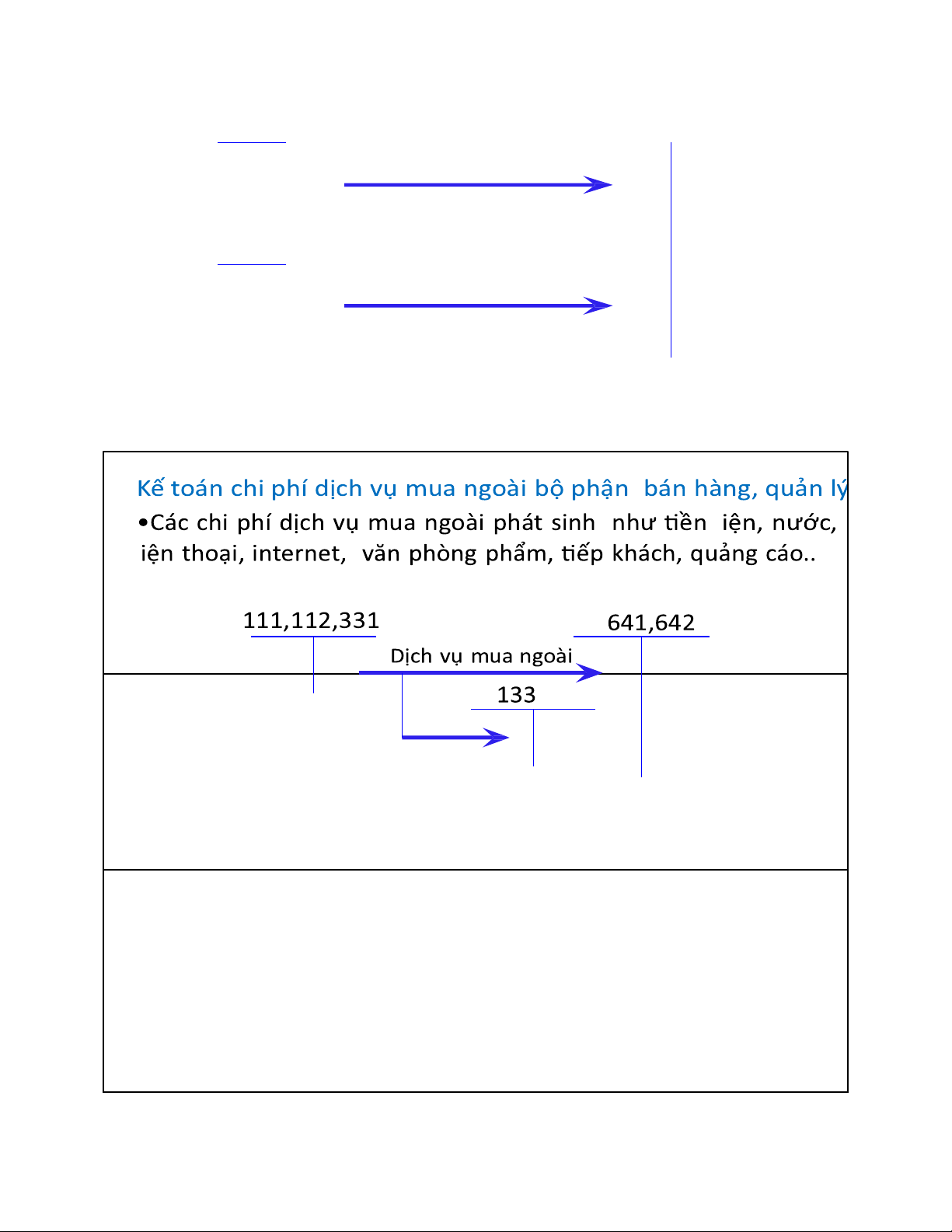

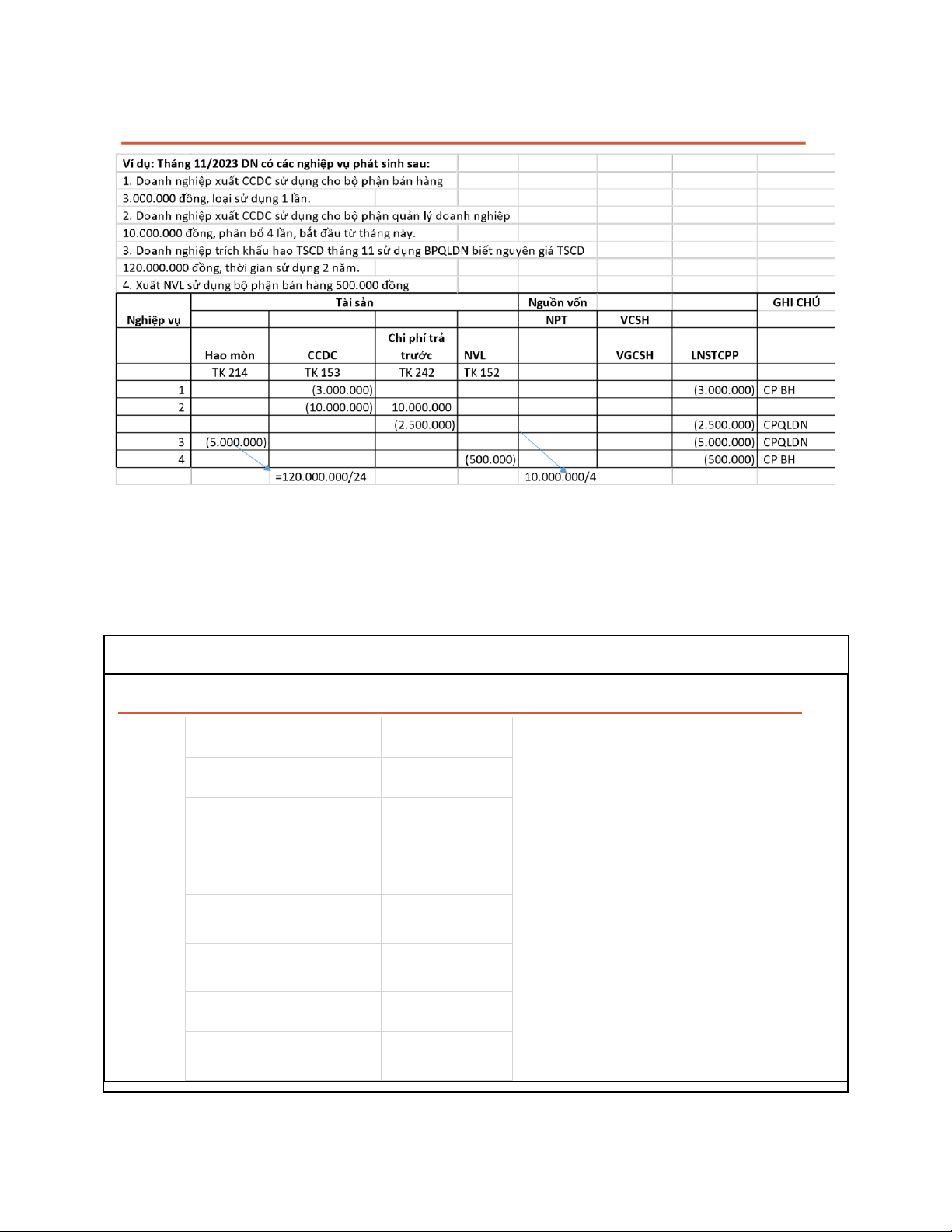

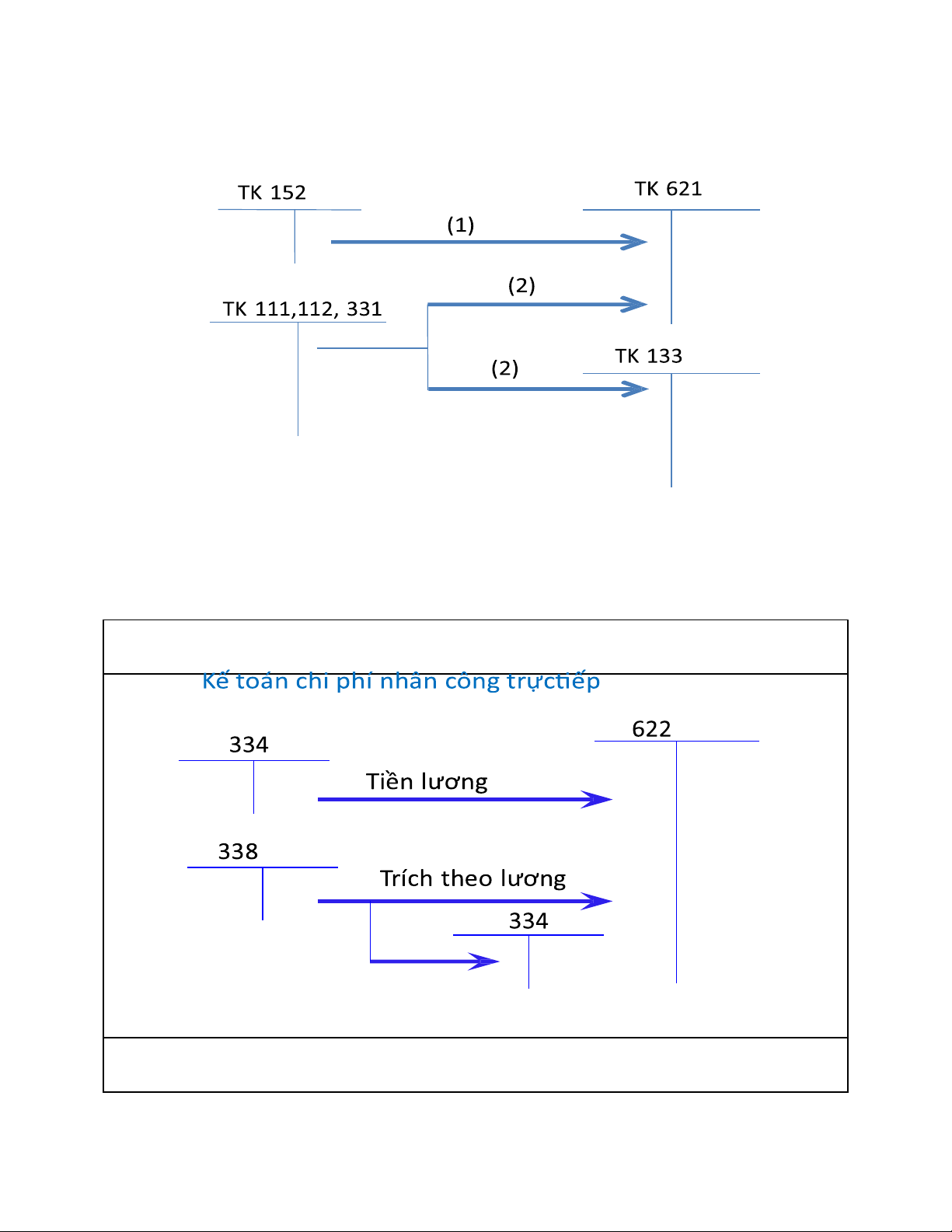

Kế toán chi phí NVL, CCDC, khấu hao TSCĐ bộ bán hàng, quản lý 641,642 152, 153 52 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Nguyên liệu, công cụ xuất dùng 2 14

Khấu hao, văn phòng làm việc, cửa

hàng, phương tiện vận tải 80 81 53 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 82 Ví dụ Kế toán định khoản: 1. Chi phí CCDC sử dụng: Nợ TK 641 3.000.000 Có TK 153 3.000.000 2. Nợ TK 242 10.000.000 Có TK 153 10.000.000

Phân bổ chi phí tháng 11: Nợ TK 642 2.500.000 54 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Có TK 242 2.500.000

3. Trích khấu hao TSCD tháng 11: Nợ TK 642 5.000.000 Có TK 214 5.000.000 4. Chi phí NVL sử dụng: Nợ TK 641 500.000 Có TK 152 5 00.000 83 Ví dụ:

1. Tiền điện phát sinh bộ phận bán hàng 3.000.000 đồng, chưa bao gồm thuế GTGT 10%, trả bằng TGNH.

2. Tiền quảng cáo 20.000.000 đồng, chưa bao gồm thuế GTGT 10%, chưa thanh toán.

3. Tiền điện thoại sử dụng bộ phận QLDN 2.000.000 đồng, chưa bao gồm thuế GTGT 10%, trả = TM. Nguồn vốn Tài sản NPT VCSH Nghiệp vụ GHI CHÚ TM TGNH Thuế GTGT được khấu trừ PTNB VGCSH LNSTCPP TK 111 TK 112 TK 133 TK 331 TK 411 TK 421 1 CPBH (3.000.000) (3.000.000) (300.000) 3 00.000 55 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 2 20.000.000 CPBH (20.000.000) 2.000.000 2.000.000 3 (2.000.000) (2.000.000) CPQLDN 200.000 (200.000) 84 Ví dụ

Định khoản (hạch toán): 1. 3. Nợ TK 641 Nợ TK 642 3.000.000 2.000.000 Có TK 112 Có TK 111 3.000.000 2.000.000 Nợ TK 133 Nợ TK 133 2 300.000 00.000 Có TK 112 3 Có TK 111 00.000 200.000 2. Nợ TK 641 2 0.000.000 Có TK 331 20.000.000 Nợ TK 133 2.000.000 Có TK 331 2.000.000 85 56 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

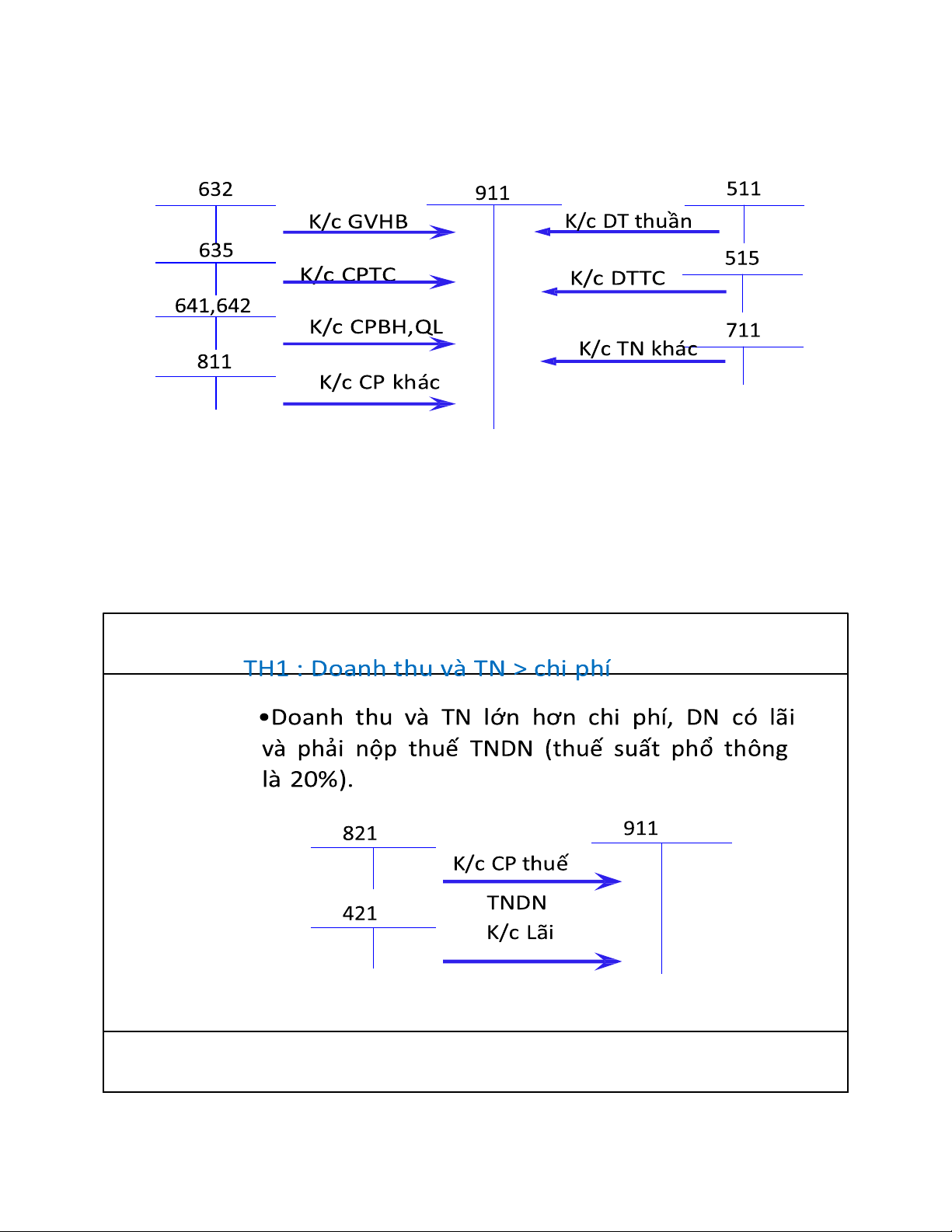

5.2.3.2 Kế toán xác ịnh kết quả kinh doanh

•Cuối kỳ kế toán, bất cứ doanh nghiệp nào cũng cần biết ược kết

quả kinh doanh như thế nào.

•Tùy theo yêu cầu của từng doanh nghiệp, kết quả kinh

doanh có thể ược xác ịnh theo tháng, quý hoặc năm. 86

5.2.3.2 Kế toán xác ịnh kết quả kinh doanh

•Kế toán sử dụng TK 911 ể xác ịnh kết quả kinh doanh và TK 421 ể

ghi nhận lãi hoặc lỗ trong kỳ.

Toàn bộ doanh thu và thu nhập ược kết chuyển sang bên Có TK 911; Toàn bộ chi phí

ược kết chuyển sang bên Nợ TK 911;

Lãi (hoặc Lỗ) = Doanh thu và thu nhập – Chi phí 87 57 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

5.2.3.2 Kế toán xác ịnh kết quả kinh doanh 88 89 58 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

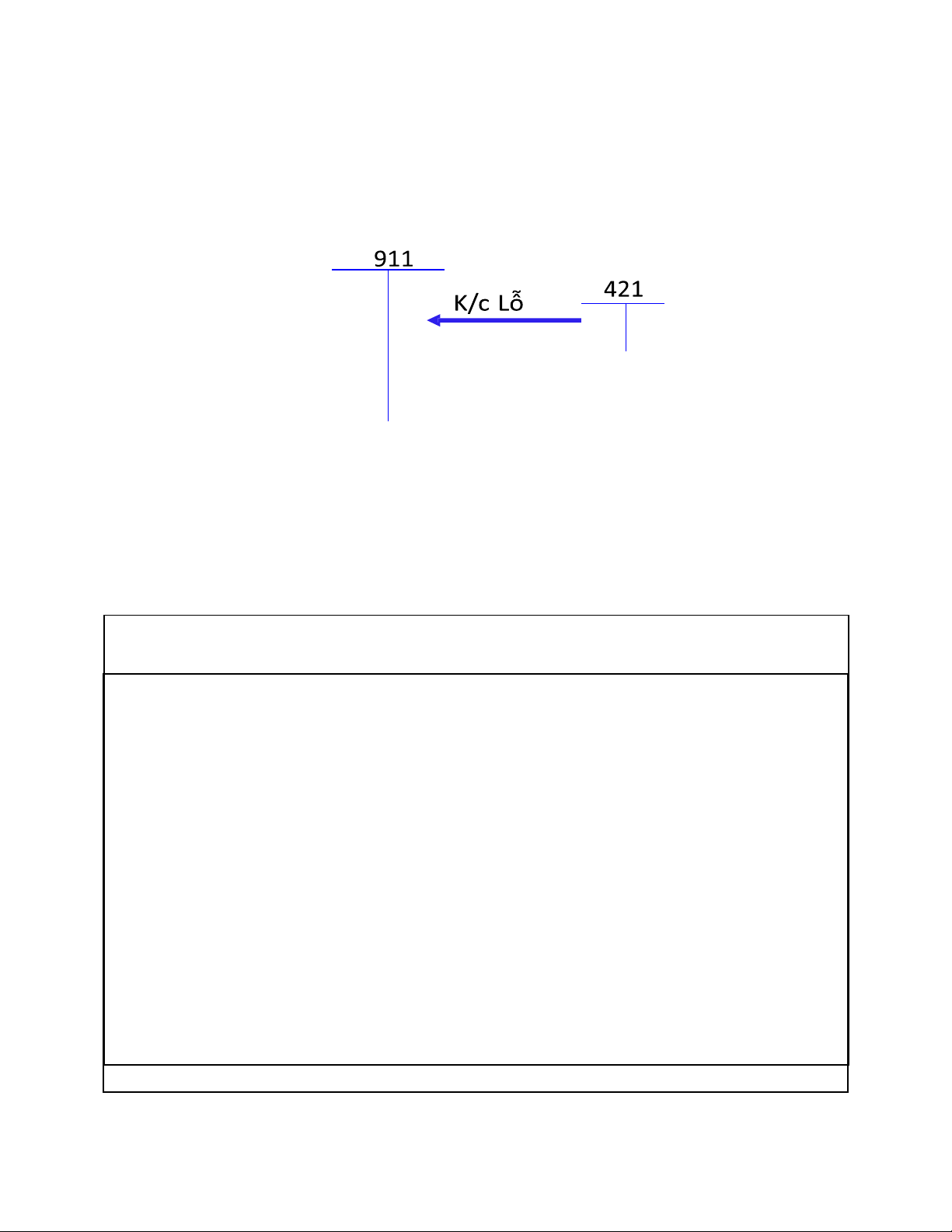

TH2 : Doanh thu và TN < chi phí

•Doanh thu và TN nhỏ hơn chi phí, DN bị lỗ và không phải nộp thuế TNDN. 90

5.2.4 Lập báo cáo tài chính

•Cuối kỳ khóa sổ các tài khoản (cộng số phát sinh, tính

số dư cuối kỳ), kế toán sử dụng số dư các tài khoản tài

sản và nguồn vốn ể lập BCTHTC; sử dụng số kết chuyển

từ TK doanh thu, thu nhập và chi phí sang TK xác ịnh kết quả ể lập BCKQKD.

•(Xem lại Slide_chương 4) 91 59 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Công ty TNHH TM-DV Phát Đạt hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương

pháp khấu trừ, xuất kho theo phương pháp nhập trước xuất trước (FIFO). Tài liệu tháng 10/N như sau: (ĐVT: Đồng) + Số dư ầu

tháng: - TK156: 150.000.000 (2000sp)

- Các tài khoản khác có số dư hợp lý

+ Trong tháng có các nghiệp vụ phát sinh như sau:

1. Mua 2.500 sản phẩm, giá mua chưa thuế GTGT 51.000 /sp, thuế GTGT 10%, chưa trả tiền người bán

2. Xuất kho 3.000 sản phẩm bán trực tiếp cho Công ty Thành Công, giá bán chưa thuế GTGT 200.000 ồng/sp, thuế GTGT 10%.

Công ty Thành Công chưa thanh toán tiền hàng

3. Thanh toán tiền lãi vay bằng tiền gửi ngân hàng 4.000.000 , nhận lãi tiền gửi ngân hàng 10.000.000 .

4. Tiền iện sử dụng tại bộ phận bán hàng 5.000.000 ồng (chưa bao gồm thuế GTGT 10%) và bộ phận quản lý doanh nghiệp

10.000.000 ồng (chưa bao gồm thuế GTGT 10%), ã thanh toán bằng chuyển khoản

5. Công ty Thành Công thanh toán tiền hàng nghiệp vụ 2 bằng tiền gửi ngân hàng.

6. Tiền lương phải trả trong kỳ của nhân viên nhân viên bán hàng 20.000.000 ồng, nhân viên quản lý doanh nghiệp 30.000.000 ồng

7. Trích BHXH, BHYT, BHTN va ̀ KPCĐ theo tỷ lê ̣ quy ịnh hiện hành.

8. Xuất công cụ dụng cụ sử dụng bộ phận bán hàng 2.000.000 ồng.

9. Khấu hao tài sản cố ịnh ở cửa hàng 5.000.000 ồng; khấu hao TSCĐ ở bộ phận quản lý doanh nghiệp 5.000.000 ồng

10. Cuối kỳ thực hiện các bút toán kết chuyển và xác ịnh kết quả kinh doanh trong kỳ. Biết thuế suất thuế TNDN 20%, Yêu cầu:

1. Hạch toán nghiệp vụ phát sinh

2. Xác ịnh kết quả kinh doanh, phản ánh trên tài khoản chữ T những tk loại 5,6,7,8,9 92 NV Số tiền 5. Nợ TK 112 660.000.000 TK đối ứng Nợ Có Có TK 131 660.000.000 1. Giá nhập 51.000 đ/sp kho Nợ TK 156 6. Nợ TK 641 20.000.000 127.500.000 Có TK 331 Có TK 334 20.000.000 127.500.000 Nợ TK 133 12.750.000 Nợ TK 642 30.000.000 Có TK 331 12.750.000 2. Nợ TK 632 Có TK 334 30.000.000 201.000.000 Có TK 156 7. Nợ TK 641 4.700.000 23,5% 201.000.000 Nợ TK 131 600.000.000 60 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Có TK 338 4.700.000 Có TK 511 600.000.000 Nợ TK 131 60.000.000 Nợ TK 642 7.050.000 Có TK 3331 60.000.000 Có TK 338 7.050.000 3. Nợ TK 635 4.000.000 Có TK 112 4.000.000 Nợ TK 334 5.250.000 10,5% Nợ TK 112 10.000.000 Có TK 338 5.250.000 Có TK 515 10.000.000 8. Nợ TK 641 2.000.000 4. Nợ TK 641 5.000.000 Có TK 112 5.000.000 Có TK 153 2.000.000 Nợ TK 133 500.000 9. Nợ TK 641 5.000.000 Có TK 112 500.000 Nợ TK 642 10.000.000 Có TK 214 5.000.000 Có TK 112 10.000.000 Nợ TK 642 5.000.000 Nợ TK 133 1.000.000 Có TK 214 5.000.000 Có TK 112 1.000.000 93

Kết chuyển doanh thu, chi phí xác định kết quả kinh doanh

Kết chuyển doanh thu thuần: Nợ TK 511 600.000.000 61 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Có TK 911 600.000.000

Kết chuyển doanh thu tài chính, thu nhập khác: Nợ TK 515 5.000.000 Có TK 911 5.000.000 Kết chuyển chi phí Nợ TK 911 201.000.000 Có TK 632 201.000.000 Nợ TK 911 36.700.000 Có TK 641 36.700.000 Nợ TK 911 52.050.000 Có TK 642 52.050.000 Nợ TK 911 4.000.000 Có TK 635 4.000.000 94 62 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Lợi nhuận kế toán trước thuế 316.250.000

Thuế TNDN = thu nhập tính thuế *20% 63.250.000 Nợ TK 8211 63.250.000 Có TK 3334 63.250.000

Kết chuyển chi phí thuế TNDN Nợ TK 911 63.250.000 Có TK 8211 63.250.000

Kết chuyển lợi nhuận sau thuế 2 =316.250.000-63.250.000 53.000.000 Nợ TK 911 2 53.000.000 Có TK 421 253.000.000 95 63 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 TK 632 TK 911 TK đối ứng TK 511 (131) 600.000.000 (156) 201.000.000 (511) 600.000.000 (911) 600.000.000 (911) 201.000.000 (515) 600.000.000 600.000.000 201.000.000 201.000.000 10.000.000 (632) - 201.000.000 (641) - 36.700.000 TK 515 TK 635 (642) 52.050.000 (112) 10.000.000 (112) 4.000.000 (635) (911) 10.000.000 (911) 4.000.000 4.000.000 (8211) 10.000.000 10.000.000 4.000.000 4.000.000 63.250.000 (421) 253.000.000 TK 4212 TK 641 610.000.000 610.000.000 (911) 253.000.000 (112) 5.000.000 253.000.000 (334) 20.000.000 253.000.000 (338) 4.700.000 (153) 2.000.000 TK 156 (214) 5.000.000 2.000 (911) 36.700.000 150.000.000 (331) 2.500 Đơn giá 36.700.000 36.700.000 127.500.000 (632) TK 642 150.000.000 2.000 75.000 (632) (112) 10.000.000 51.000.000 1.000 51.000 (334) 30.000.000 127.500.000 201.000.000 (338) 7.050.000 76.500.000 (214) 5.000.000 (911) 52.050.000 52.050.000 52.050.000 64 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 TK 8211 (3334) 63.250.000 (911) 63.250.000 63.250.000 63.250.000 96 DNTM mua hàng bán hàng DNSX H'- T mua hàng bán hàng 97 65 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 TK 154:SP dở dang Giá nhập kho Thành phẩm: TK 155 Trị giá vốn hàng bán Giá thành sản phẩm Thực tế đích danh

Bình quân gia quyền: 1 lần cuối kỳ,

liên hoàn (tính lại giá nhập kho tại mỗi lần nhập) 98

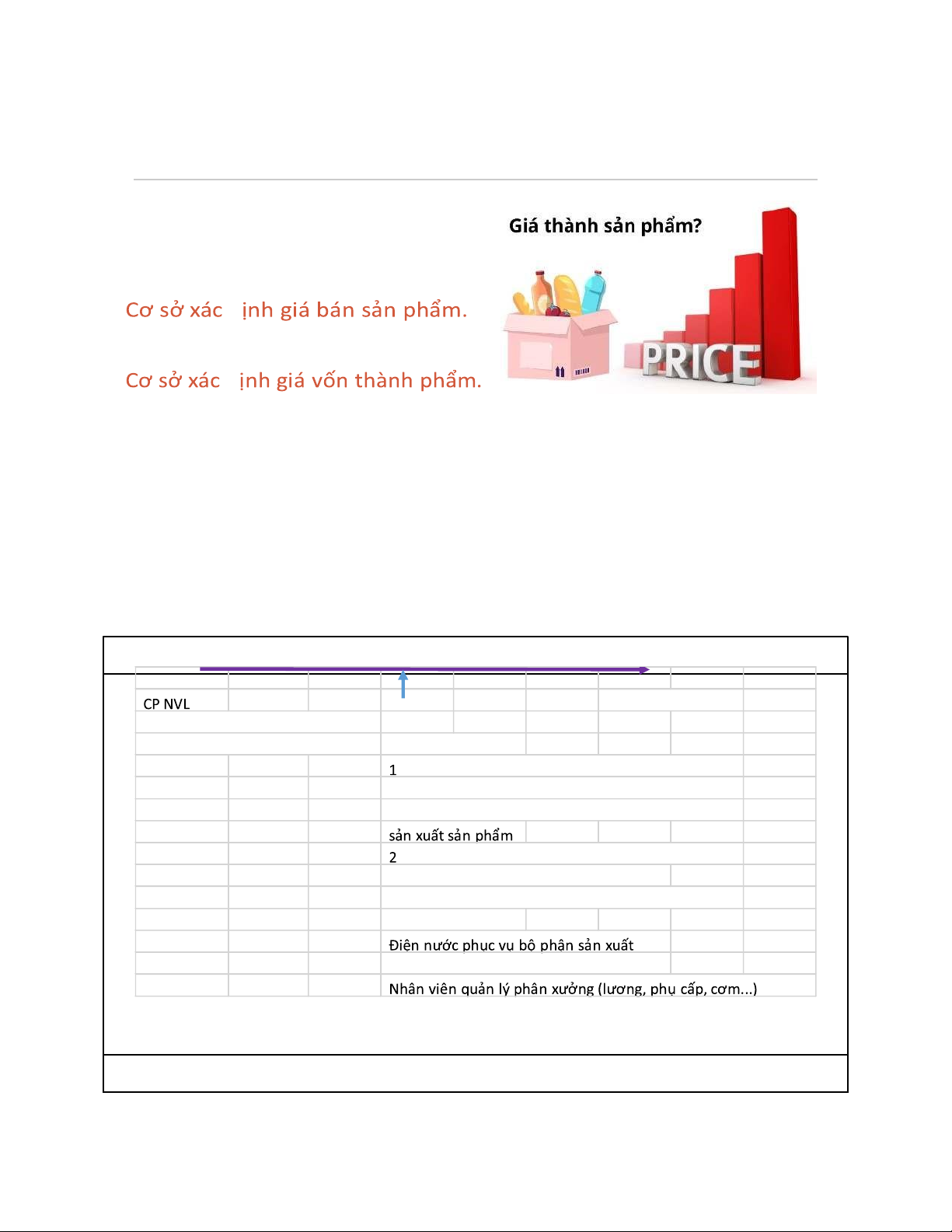

Tại sao cần phải tính giá thành sản phẩm? 99 66 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

Cần thiết tính giá thành sản phẩm 100 Thành phẩm

Cấu tạo nên thành phẩm

Thành phần tạo nên thành phẩm Chi phí chế biến:

. Chi phí nhân công trực tiếp sx: tiền lương,

trích theo lương, các khoản thanh toán ngoài tiền

lương (cơm, phụ cấp...) cho công nhân trực tiếp

. Chi phí sản xuất chung: Chi phí sản xuất không

thuộc chi phí NVL, CP NC bao gồm:

NVL phục vụ cho hoạt động phân xưởng sản xuất Khấu hao TSCD

CCDC sử dụng bộ phận sản xuất 101 67 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Chi phí sả n xuất

=> Giá thành sản phẩm => xuất bán TK 621 Giá vốn hàng bán TK 622 TK 632 TK 627 102

Kế toán quá trình sản xuất

•Giá thành sản phẩm là toàn bộ chi phí sx ể tạo ra thành phẩm

trong một khoảng thời gian nhất ịnh. Chi Chi Chi Giá phí phí phí thành SX SX SX sản dở phát dở phẩm dang sinh dang hoàn ầu trong cuối thành = kỳ kỳ - kỳ 103 Ví dụ

•DN chuyên sx kẹo dừa, tháng 6/20X6 có tài liệu sau: 68 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

-Tháng 5/X6, còn 1.000 kg kẹo chưa làm xong chuyển sang tháng 6, trị giá 10 tr;

-Chi phí phát sinh trong tháng 6 :

oNguyên vật liệu trực tiếp (dừa khô, mạch nha, ường, hương liệu…) : 300 tr;

oNhân công trực tiếp (tiền lương, các khoản trích theo lương, phụ cấp..): 100 tr;

oChi phí sx chung (khấu hao nhà xưởng, thiết bị sx, lương

quản lý px, iện, nước …): 70 tr 104 Ví dụ (tt)

•Tháng 6/X6 sản xuất ược 10.000 kg kẹo thành phẩm và còn 2.000

kg kẹo dở dang trị giá 30 tr.

=> Giá thành 1 kg kẹo dừa? 105 69 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

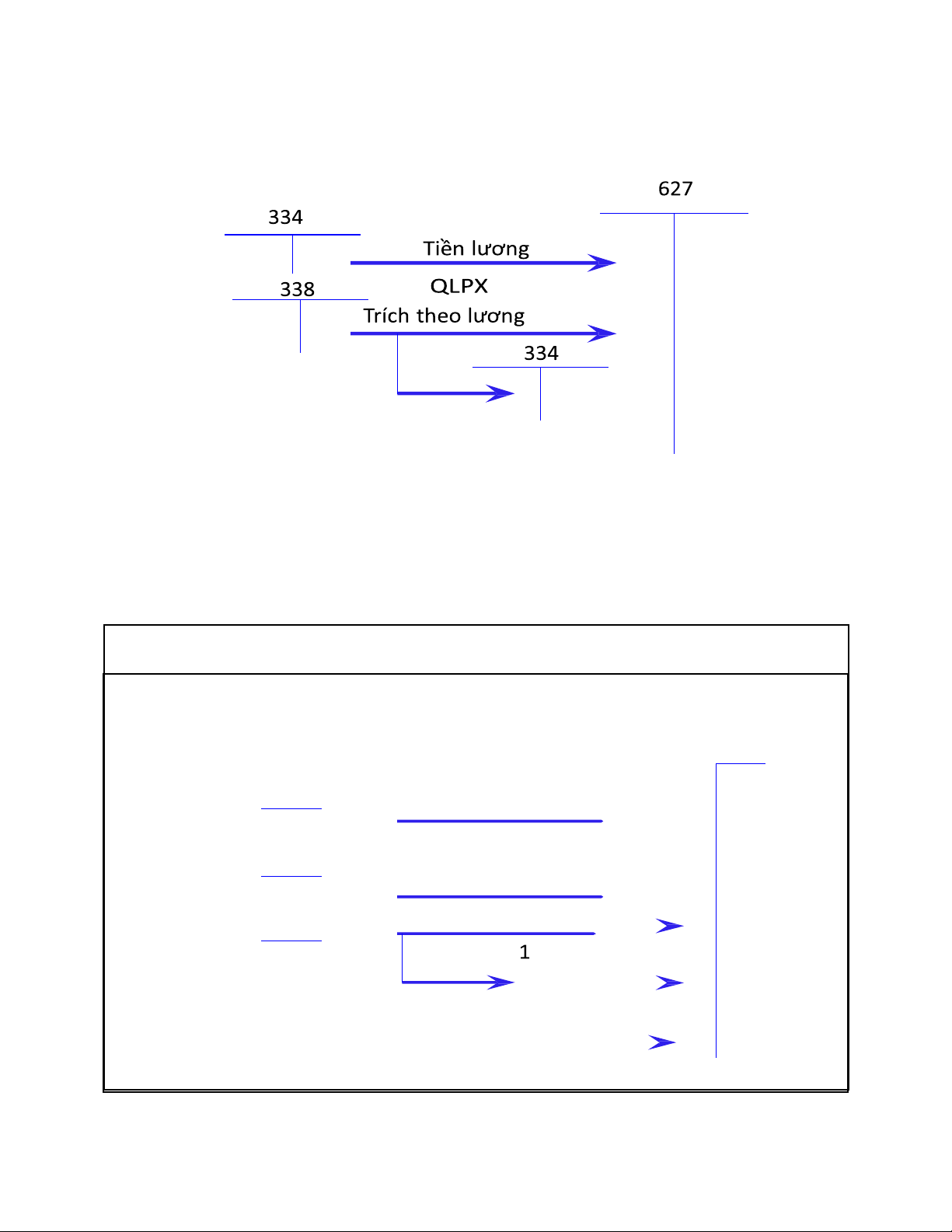

Kế toán chi phí nguyên vật liệu trực tiếp 106 107 70 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Kế toán chi phí sxchung 108 Kế toán chi phí sxchung 214 627 Khấu hao TSCĐ 1 52 Vật liệu dùng cho px Dịch vụ mua ngoài 111,1 12,331 33 109 71 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

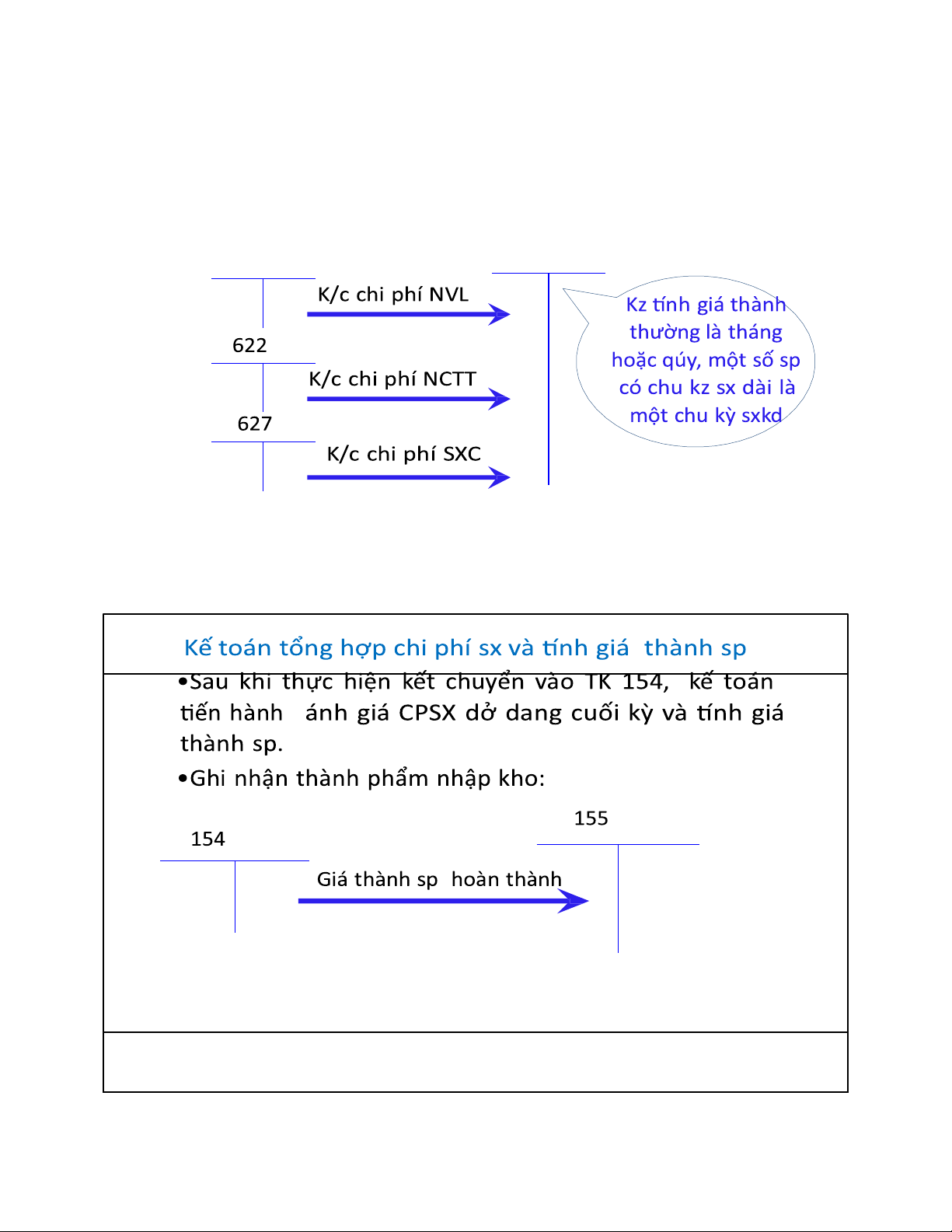

Kế toán tổng hợp chi phí sx và tính giá thành sp

•Cuối kỳ, kết chuyển toàn bộ chi phí sx thực tế phát sinh sang TK 154 ể

tổng hợp chi phí sx, chuẩn bị tính giá thành sp. 621 154 110 111 72 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

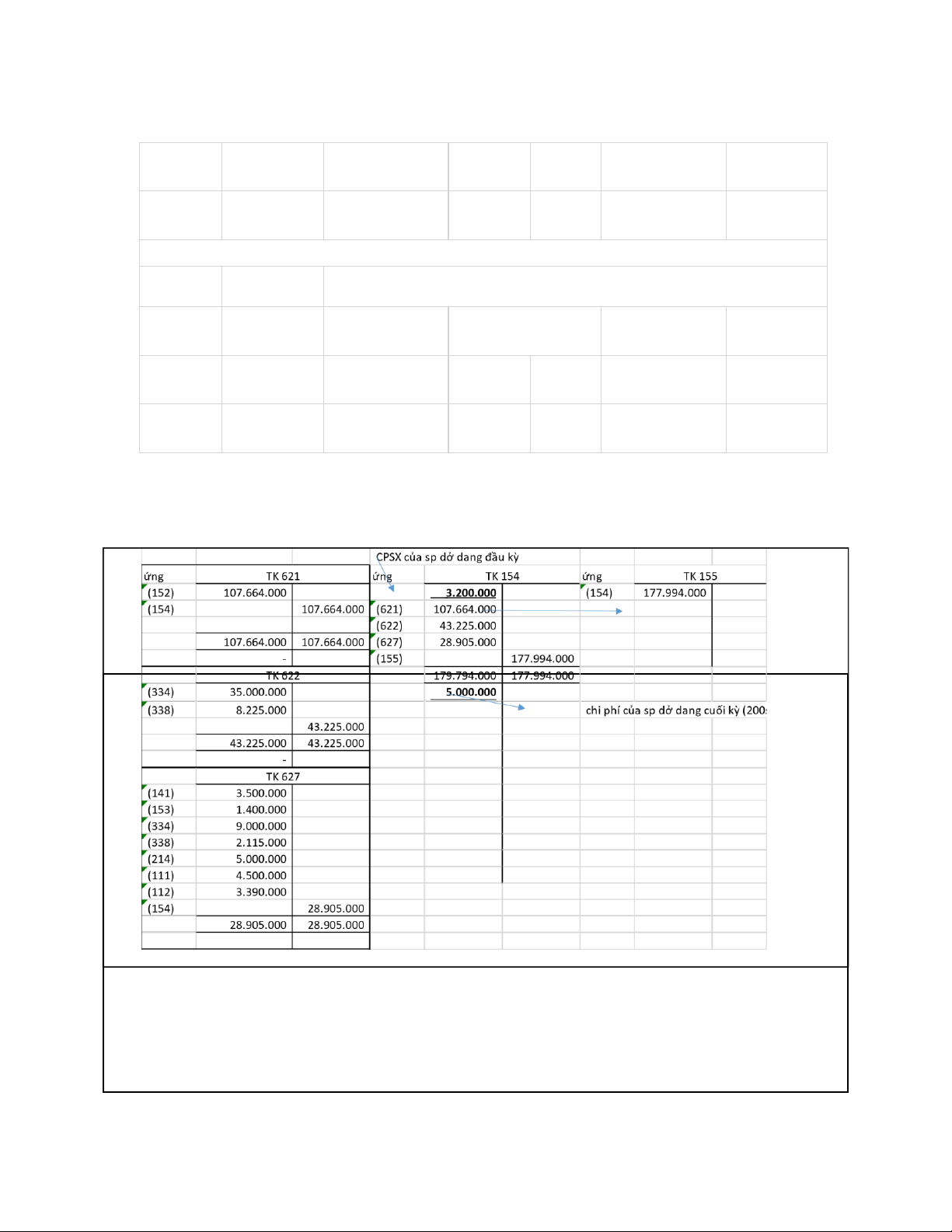

Tại doanh nghiệp sản xuất Minh Hạnh, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính

thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ thuế, có quy trình sản xuất sản phẩm giản ơn.

A / Số dư ầu tháng 3/N :

- Tài khoản 154 : 3.200.000 (Đánh giá theo phương pháp nguyên vật liệu trực tiếp) B

/ Trong tháng 3/N có tài liệu sau :

1. Mua công cụ dụng cụ không qua nhập kho mà sử dụng ngay tại phân xưởng sản xuất, giá mua chưa thuế là

3.500.000 , thuế suất thuế GTGT 10%, thanh toán bằng tiền tạm ứng.

2. Xuất kho nguyên liệu trị giá 107.664.000 ể sản xuất sản phẩmA.

3. Xuất kho công cụ dùng ở phân xưởng sản xuất là 1.400.000 .

4. Tiền lương phải trả như sau :

+ Lương công nhân trực tiếp sản xuất là 35.000.000 +

Lương nhân viên quản lý phân xưởng là 9.000.000 .

5. Trích các khoản trích theo lương theo tỷ lệ quy ịnh.

6. Trích khấu hao tài sản cố

ịnh ở phân xưởng sản xuất là 5.000.000 .

7. Chi phí dịch vụ mua ngoài thanh toán bằng tiền mặt dùng cho phân xưởng sản xuất là 4.500.000 . 8. Chi phí khác

ã thanh toán bằng tiền gửi ngân hàng chi cho phân xưởng sản xuất là 3.390.000 .

9. Tính giá thành sản phẩm, biết rằng trong tháng hoàn thành nhập kho 5.000 sản phẩm A và 200 sản phẩm dở dang. Cho

biết chi phí sản phẩm dở dang cuối kỳ 5.000.000 . Yêu cầu : Tính toán, ịnh khoản 112 5. ớ 1. Nợ TK 627 3.500.000

Trích theo lương => nộp cho cơ quan nhà nư Có TK 141 3 .500.000 BHXH, BHYT, BHTN, KPCD Nợ TK 133 350.000 Nợ TK 622 8.225.000 Có TK 338 8 Có TK 141 350.000 .225.000 Nợ TK 334 3.675.000 2. Có TK 338 3 Nợ TK 621 107.664.000 .675.000 Có TK 152 107.664.000 Nợ TK 627 2.115.000 Có TK 338 2 .115.000 3. Nợ TK 334 9 45.000 Nợ TK 627 1.400.000 Có TK 338 945.000 73 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Có TK 153 1 .400.000 6. 4. Nợ TK 627 5.000.000 Nợ TK 622 35.000.000 Có TK 214 5.000.000 Có TK 334 35.000.000 7. Nợ TK 627 9.000.000 Nợ TK 627 4.500.000 Có TK 334 9 .000.000 Có TK 111 4.500.000 8. Nợ TK 627 3.390.000 Có TK 112 3.390.000 113 Kết chuyển chi phí: Nợ tk 154 107.664.000 Có TK 621 107.664.000 Nợ tk 154 43.225.000 Có TK 622 43.225.000 74 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023 Nợ tk 154 28.905.000 Có TK 627 28.905.000

Giá thành của 5000 sp A = cpsx dở dang đầu kỳ+ cpsx ps trong kỳ - cpsx dở dang cuối kỳ

=3.200.000+ (107.664.000+43.225.000+28.905.000)-5.000.000 đơn giá nhập kho đ/sp 177.994.000 35.599 Nợ TK 155 177.994.000 Có TK 154 177.994.000 114 115 75 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

5.3.4 Kế toán quá trình bán hàng và xác ịnh kết quả kinh doanh

•Việc ghi nhận doanh thu, các khoản giảm trừ doanh thu, giá

vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp,

kết chuyển ể xác ịnh kết quả kinh doanh tương tư như doanh nghiệp thương mại. 116

• Khi kết chuyển xác ịnh kết quả kinh doanh có kết chuyển TK 621, TK 622,

TK 627 sang TK 911 không? Vì sao? 117

5.3.5 Lập báo cáo tàichính 76 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

•Tương tự doanh nghiệp thương mại. Cuối kỳ khóa sổ các tài

khoản (cộng số phát sinh, tính số dư cuối kỳ), kế toán sử dụng

số dư các tài khoản tài sản và nguồn vốn ể lập BCTHTC; sử dụng

số kết chuyển từ TK doanh thu, thu nhập và chi phí sang TK xác

ịnh kết quả ể lập BCKQKD. 118

Công ty TNHH TM-DV Phát Đạt hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp

khấu trừ. Tài liệu tháng 10/N như sau: (ĐVT: Đồng)

+ Trong tháng có các nghiệp vụ phát sinh như sau:

1. Mua 2.000 sản phẩm, giá mua chưa thuế GTGT 50.000 /sp, thuế GTGT 10%, chưa trả tiền người bán.

2. Xuất kho 1.000 sản phẩm bán trực tiếp cho Công ty Thành Công, giá bán chưa thuế GTGT 200.000 ồng/sp, thuế GTGT 10%.

Công ty Thành Công chưa thanh toán tiền hàng. Giá xuất kho 50.000 ồng/sp.

3. Chi phí vận chuyển lô hàng trên i bán chi bằng tiền mặt là 1.000.000 ồng.

4. Tiền iện sử dụng tại bộ phận bán hàng 3.000.000 ồng (chưa bao gồm thuế GTGT 10%) và bộ phận quản lý doanh nghiệp

4.000.000 ồng (chưa bao gồm thuế GTGT 10%), ã thanh toán bằng chuyển khoản.

5. Công ty Thành Công thanh toán tiền hàng nghiệp vụ 2 bằng tiền gửi ngân hàng.

6. Tiền lương phải trả trong kỳ của nhân viên nhân viên bán hàng 25.000.000 ồng, nhân viên quản lý doanh nghiệp 18.000.000 ồng

7. Trích BHXH, BHYT, BHTN va ̀ KPCĐ theo tỷ lê ̣ quy ịnh hiện hành.

8. Thanh toán tiền cho người bán nghiệp vụ 1.

9. Khấu hao tài sản cố ịnh ở cửa hàng 3.000.000 ồng; khấu hao TSCĐ ở bộ phận quản lý doanh nghiệp 7.000.000 ồng.

10. Chi quảng cáo bằng TGNH 12.000.000 ồng, giá chưa thuế GTGT 10%.

11. Cuối kỳ thực hiện các bút toán kết chuyển và xác ịnh kết quả kinh doanh trong kỳ. Biết doanh nghiệp ược miễn thuế TNDN.

Yêu cầu: 1. Hạch toán nghiệp vụ phát sinh

2. Xác ịnh kết quả kinh doanh, phản ánh trên tài khoản chữ T những tk loại 5,6,7,8,9 119

Tại doanh nghiệp sản xuất Minh Hạnh, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính

thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ thuế, có quy trình sản xuất sản phẩm giản ơn.

A / Số dư ầu tháng 3/N : 77 lOMoARc PSD|36244503 Đoàn Thị Thùy Anh 12/22/2023

- Tài khoản 154 : 500.000 ồng - TK 152:

100.000.000 ồng (1.000 kg) B / Trong

tháng 3/N có tài liệu sau :

1. Xuất kho 500 kg nguyên liệu

ể sản xuất sản phẩmA.

2. Xuất kho công cụ dùng ở phân xưởng sản xuất là 5.000.000 ồng, loại phân bổ 2 lần.

3. Tiền lương phải trả như sau:

+ Lương công nhân trực tiếp sản xuất là 35.000.000 +

Lương nhân viên quản lý phân xưởng là 9.000.000 .

+ Lương bộ phận bán hàng: 15.000.000 ồng, BPQLDN: 20.000.000 ồng

5. Trích các khoản trích theo lương theo tỷ lệ quy ịnh.

6. Trích khấu hao tài sản cố ịnh ở phân xưởng sản xuất là 5.000.000 ồng, bộ phận bán hàng 2.000.000 ồng, QLDN 4.000.000 ồng

7. Chi phí dịch vụ mua ngoài thanh toán bằng tiền mặt dùng cho phân xưởng sản xuất là 2.500.000 ồng.

8. Tính giá thành sản phẩm, biết rằng trong tháng hoàn thành nhập kho 5.000 sản phẩm A và 200 sản phẩm dở dang. Cho

biết chi phí sản phẩm dở dang cuối kỳ 4.000.000 . Yêu cầu : Tính toán, ịnh khoản 120 78

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

20 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14