Bài giảng Kinh tế vi mô Chương 4: Lý thuyết về Hành vi Doanh nghiệp | Trường Đại học Thương Mại

Sản xuất là hoạt động tạo ra sản phẩm của các doanh nghiệp, là quá trình chuyển hóa đầu vào (các yếu tố sản xuất) thành đầu ra (sản phẩm). Đầu vào: lao động (L) và các đầu vào khác như: nguyên liệu, vật liệu, trang thiết bị, máy móc, nhà xưởng, kho bãi, đất đai,… gọi chung là vốn (K). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM02) 212 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

9/9/ 0 9 CHƯƠNG 4

LÝ THUYẾT VỀ HÀNH VI CỦA DOANH NGHIỆP 1

NỘI DUNG CỦA CHƯƠNG 4Chương 4

•Lý thuyết về sản xuất

•Lý thuyết về chi phí sản xuất

•Lựa chọn đầu vào tối ưu

•Lý thuyết về lợi nhuận và quyết định cung ứng của doanh nghiệp 2

LÝ THUYẾT VỀ SẢN XUẤTChương 4 •Hàm sản xuất

•Sản xuất trong ngắn hạn

•Sản xuất trong dài hạn

•Quy luật năng suất cận biên giảm dần

•Tỷ suất thay thế kỹ thuật cận biên (MRTS) 3 1 9/9/2019 Chương 4 Hàm sản xuất

•Sản xuất là hoạt động tạo ra sản phẩm của các doanh nghiệp,là

quá trình chuyển hóa đầu vào (các yếu tố sản xuất) thành đầu ra (sản phẩm).

•Đầu vào: lao động (L) và các đầu vào khác như: nguyên liệu,

vật liệu, trang thiết bị, máy móc, nhà xưởng, kho bãi, đất

đai,… gọi chung là vốn (K).

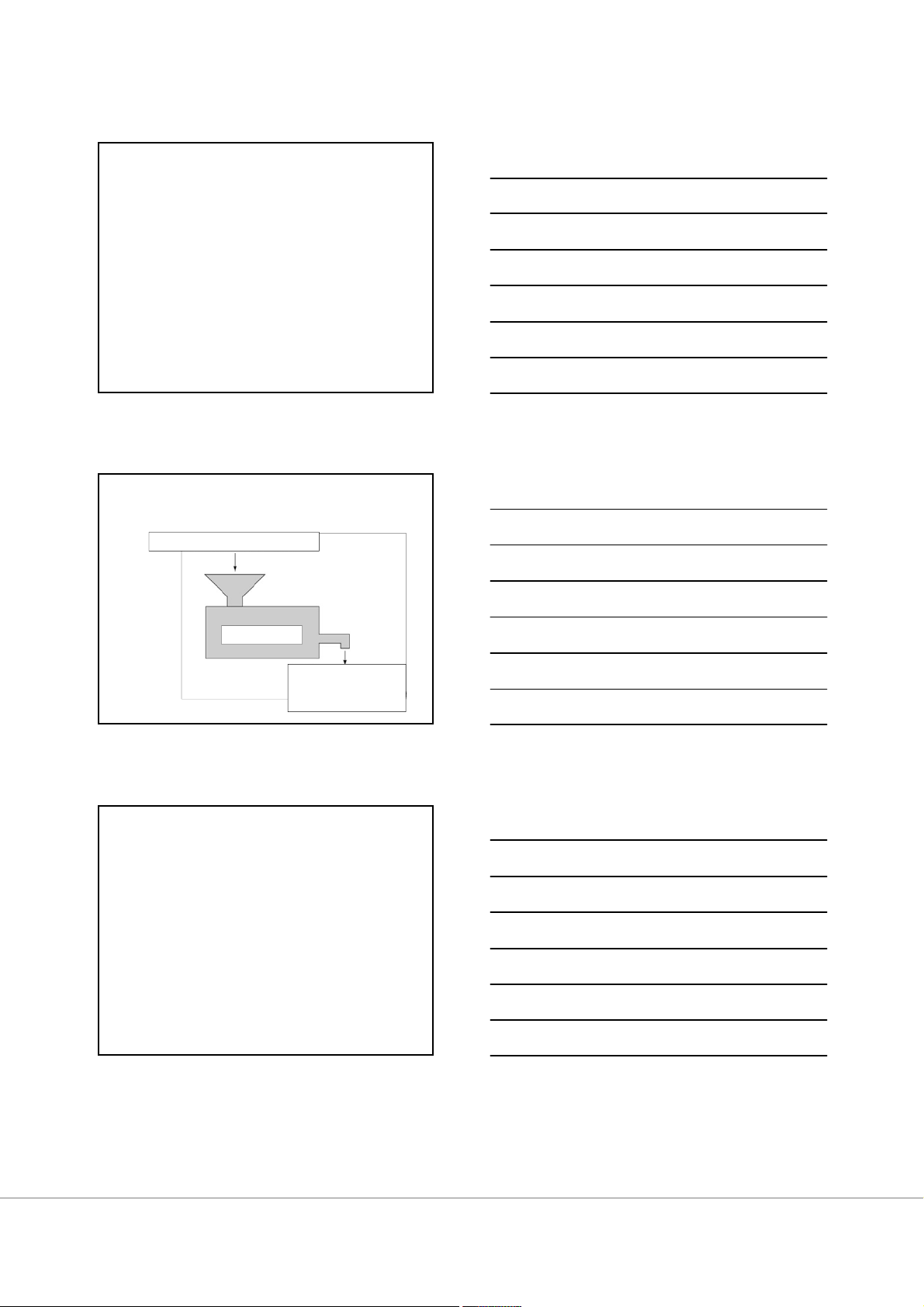

•Đầu ra: là các sản phẩm (hay các hàng hóa hoặc dịch vụ). 4 Chương 4 Mô tả hàm sản xuất

Đầu vào: Vốn, lao động, đất đai,… Hàm sản xuất Các đầu ra như:

ô tô, lương thực, thực phẩm, quần áo, giày dép,.. 5 Chương 4

Hàm sản xuất trong ngắn hạn

•Ngắn hạn nói về khoảng thời gian trong đó có một hoặc nhiều yếu

tố sản xuất không thể thay đổi.

•Hàm sản xuất trong ngắn hạn là hàm một biến: Q = f(K0, L) = f(L) hay Q = f(L0, K) = f(K)

•Ví dụ: Trong dây chuyền sản xuất nước uống đóng chai thì máy

móc, thiết bị, nhà xưởng, vốn …được coi là các yếu tố cố định

còn lao động sẽ được coi là biến đổi. 6 2 9/9/2019 Chương 4

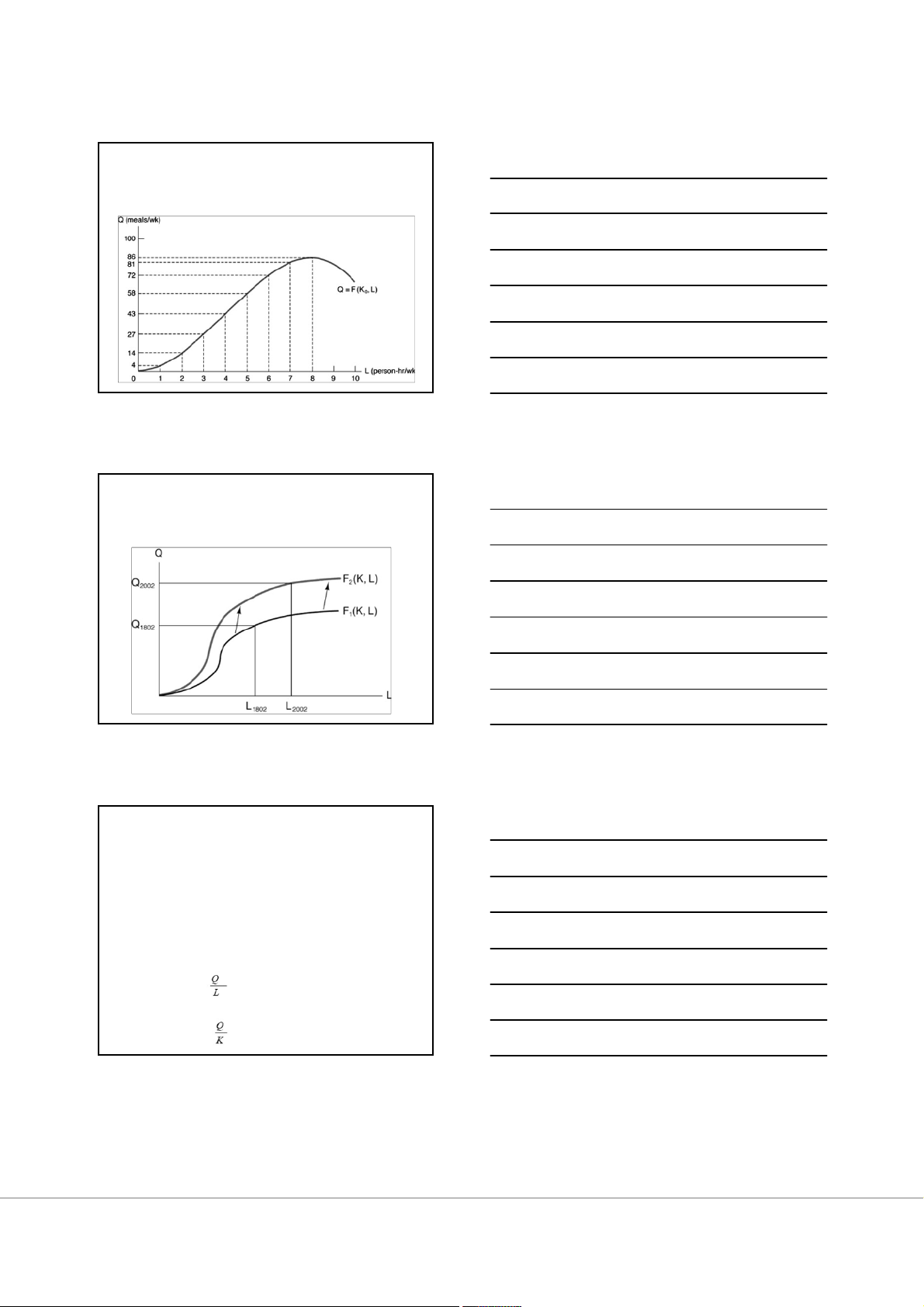

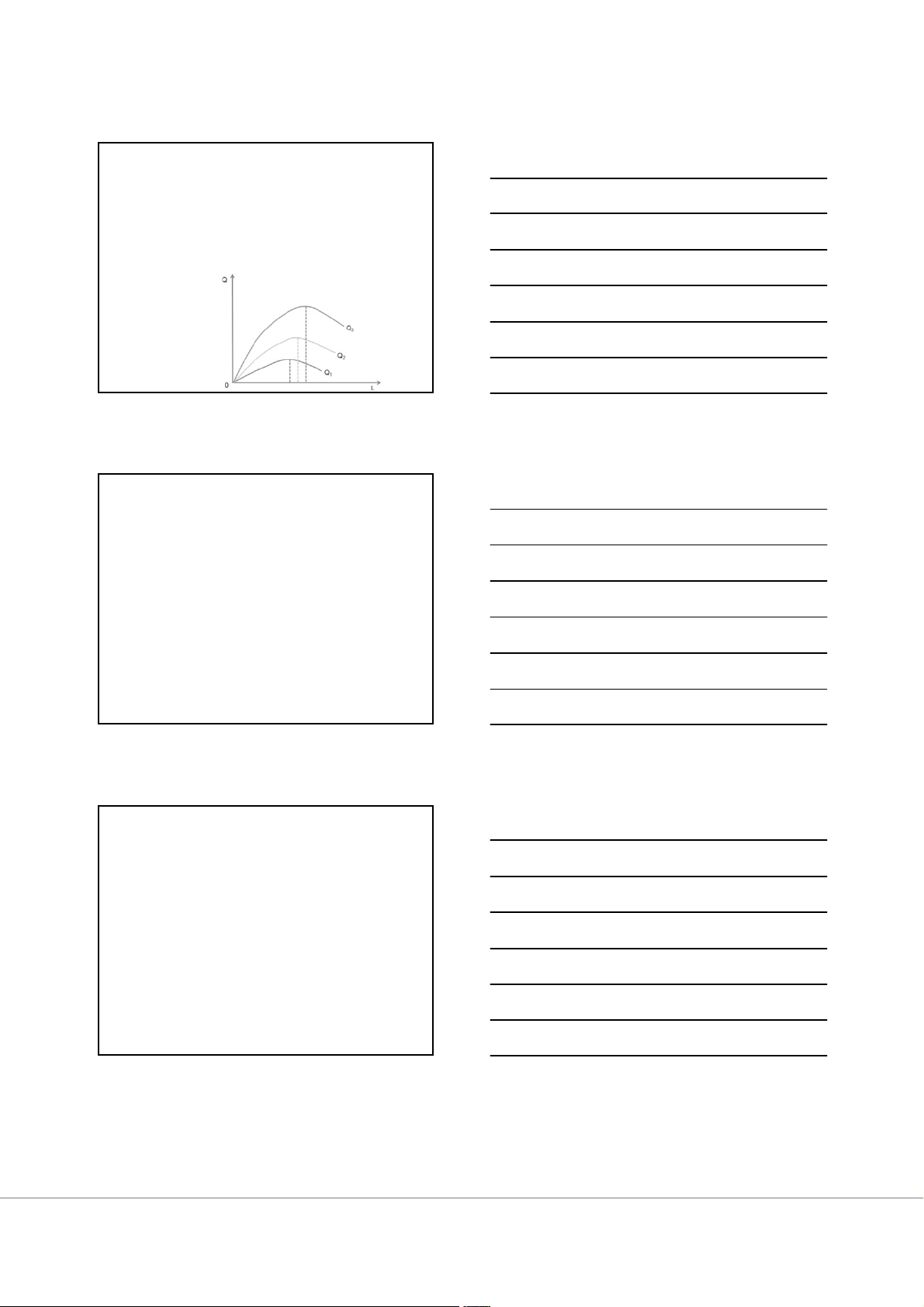

Đồ thị hàm sản xuất trong ngắn hạn

khi đầu vào vốn là cố định 7 Chương 4

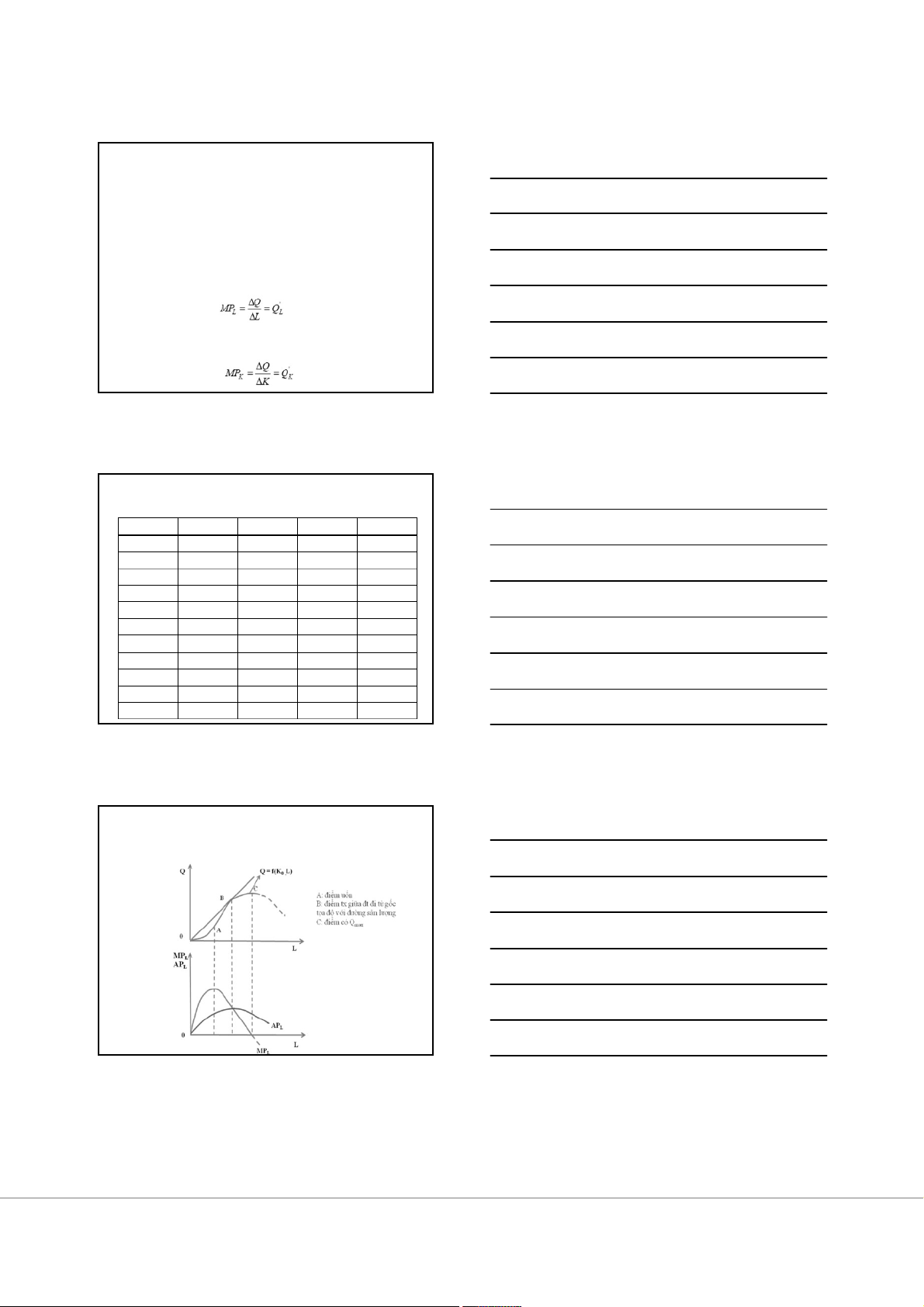

Tác động của việc ứng dụng công

nghệ mới làm tăng năng suất 8 Chương 4 Sản phẩm trung bình

•Là số sản phẩm bình quân do một đơn vị đầu vào tạo ra trong một thời gian nhất định.

•Nó được tính bằng cách chia tổng sản lượng Q cho toàn bộ lượng

đầu vào đã được sử dụng trong quá trình sản xuất.

•Sản phẩm trung bình của lao động là sản lượng trên mỗi đơn vị đầu vào lao động. APL=

•Sản phẩm trung bình của vốn là sản lượng trên mỗi đơn vị đầu vào vốn. APK= 9 3 9/9/2019 Chương 4 Sản phẩm cận biên

•Là mức sản lượng đầu ra gia tăng khi lượng đầu vào biến đổi

tăng thêm một đơn vị, với điều kiện giữ nguyên mức sử dụng

các yếu tố đầu vào cố định khác.

•Sản phẩm cận biên của lao động (MPL): là mức sản lượng đầu

ra gia tăng khi lượng đầu vào lao động tăng lên một đơn vị.

•Sản phẩm cận biên của vốn (MPK): là mức sản lượng gia tăng

khi lượng đầu vào vốn tăng thêm một đơn vị. 10 Chương 4

Ví dụ: Trong ngắn hạn, một nhà máy sản xuất nước đóng chai có

sản lượng tương ứng với các mức đầu ra như sau: L K Q AP L MPL 0 50 0 - - 1 50 10 10 10 2 50 26 13 16 3 50 38 12.7 12 4 50 47 11.8 9 5 50 54 10.8 7 6 50 59 9.8 5 7 50 62 8.9 3 8 50 63 7.9 1 9 50 63 7.0 0 10 50 62 6.2 -1 11 Chương 4

Mối quan hệ giữa sản phẩm bình quân

và sản phẩm cận biên của lao động 12 4 9/9/2019 Chương 4

Mối quan hệ giữa APL và MPL

•Khi MPL> APLthì tăng lao động sẽ làm cho APLtăng lên (APLlà hàm đồng biến).

•Khi MPL< APLthì tăng lao động sẽ làm cho APLgiảm dần (APLlà hàm nghịch biến).

•Khi MPL= APLthì APLđạt cực đại. 13 Chương 4

Mối quan hệ giữa MP và Q •Khi MP > 0 thì Q tăng.

•Khi MP < 0 thì Q giảm.

•Khi MP = 0 thì Q đạt cực đại. 14 Chương 4

Quy luật hiệu suất giảm dần

(sản phẩm biên giảm dần)

•Năng suất cận biên của một đầu vào biến đổi sẽ giảm dần khi

sử dụng ngày càng nhiều hơn đầu vào đó trong quá trình sản

xuất trong một khoảng thời gian nhất định (với điều kiện giữ

cố định các đầu vào khác).

•Khi K cố định, lượng lao động L càng tăng thì càng xảy ra

nhiều thời thời gian chờ đợi, dẫn đến MPLsẽ có xu hướng ngày càng giảm. 15 5 9/9/2019 Chương 4

Quy luật hiệu suất giảm dần

•Quy luật lợi tức giảm dần áp dụng đối với một công nghệ sản

xuất cho trước, tuy nhiên, khi các ứng dụng công nghệ mới

làm cho toàn bộ đường tổng sản lượng dịch chuyển lên trên

nhưng vẫn luôn tồn tại quy luật hiệu suất giảm dần. 16 Chương 4

Quy luật hiệu suất giảm dần

•Điều kiện tồn tại quy luật sản phẩm cận biên giảm dần:

Có ít nhất một yếu tố đầu vào là cố định

Tất cả các yếu tố đầu vào đều có chất lượng ngang nhau

Thường áp dụng trong ngắn hạn. 17 Chương 4

Hàm sản xuất trong dài hạn

•Dài hạn là khoảng thời gian cần để cho tất cả các đầu vào biến đổi.

•Nếu gọi K và L là hai yếu tố đầu vào thì hàm sản xuất sẽ có dạng: Q = f(K,L).

•Dùng không gian 2 chiều để vẽ được đồ thị đường sản lượng

trong dài hạn. Đại diện cho hàm sản xuất trong dài hạn là đường đồng lượng.

•Sản xuất trong dài hạn linh hoạt hơn trong ngắn hạn. 18 6 9/9/2019 Chương 4

Sản xuất trong dài hạn linh hoạt hơn trong ngắn hạn

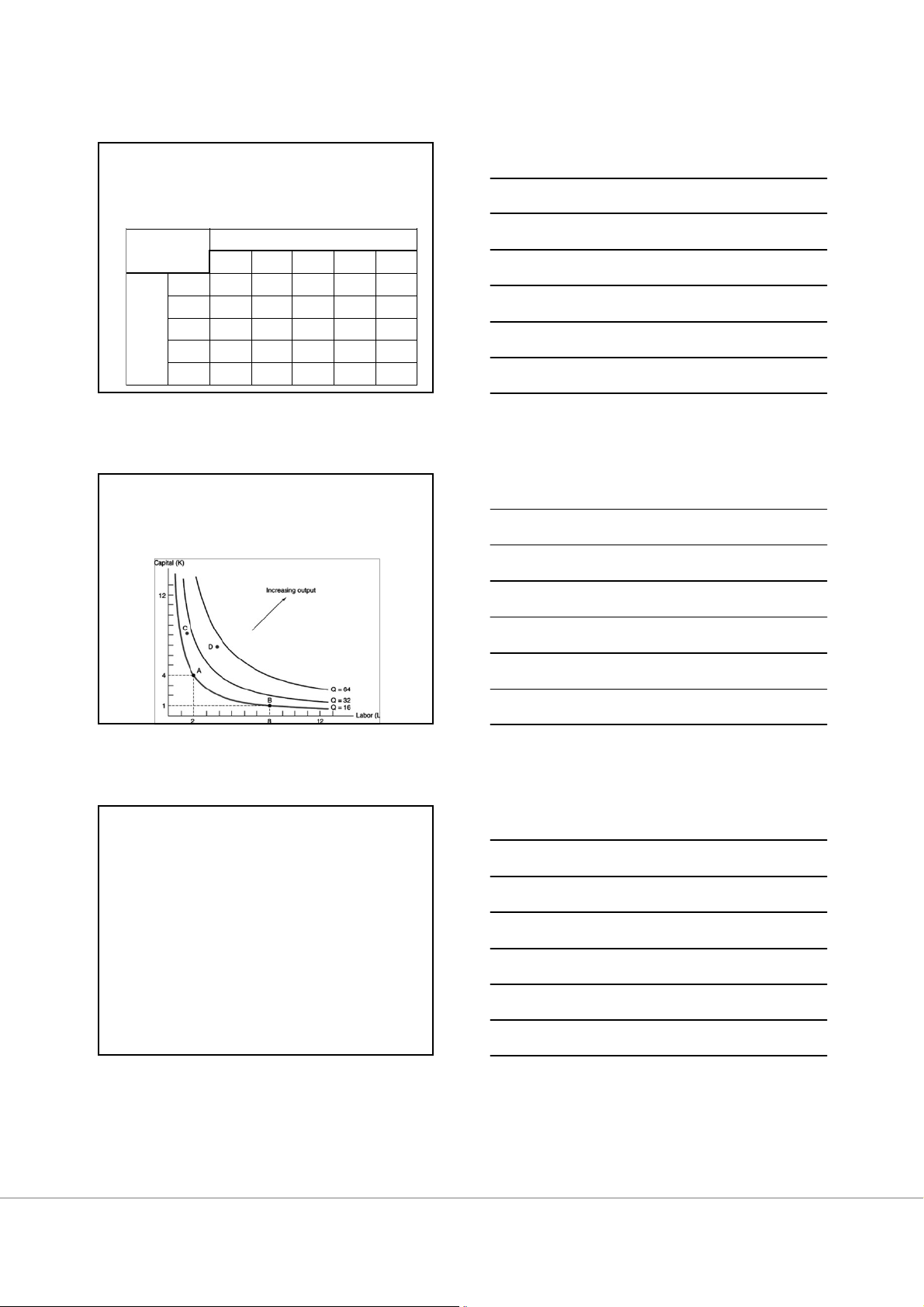

•Ví dụ: Một hãng có bảng kết quả hoạt động sản xuất như sau Lao động (L) Chỉ tiêu 1 2 3 4 5 110 20 27 33 37 220 30 37 42 45 Vốn (K) 327 37 45 50 53 433 42 50 55 57 537 45 53 57 60 19 Chương 4

Đường đồng lượng (Isoquants)

•Đường đồng lượng là đường biểu thị tất cả các phương án kết

hợp các đầu vào có thể có để tạo ra cùng một mức sản lượng. 20 Chương 4 Đường đồng lượng

•Đường đồng lượng là đường dốc xuống về phía phải có độ dốc âm.

•Ví dụ: Q = 2KL phương trình của đường đồng lượng khi Q = 16 là K = 8/L.

•Đường đồng lượng có tất cả các tính chất giống như đường bàng quan:

Đường đồng lượng có độ dốc âm và dốc xuống về phía bên phải.

Các đường đồng lượng không cắt nhau.

Đường đồng lượng càng xa gốc tọa độ thì mức sản lượng càng cao.

Đường đồng lượng là đường cong lồi về phía gốc tọa độ. 21 7 9/9/2019 Chương 4

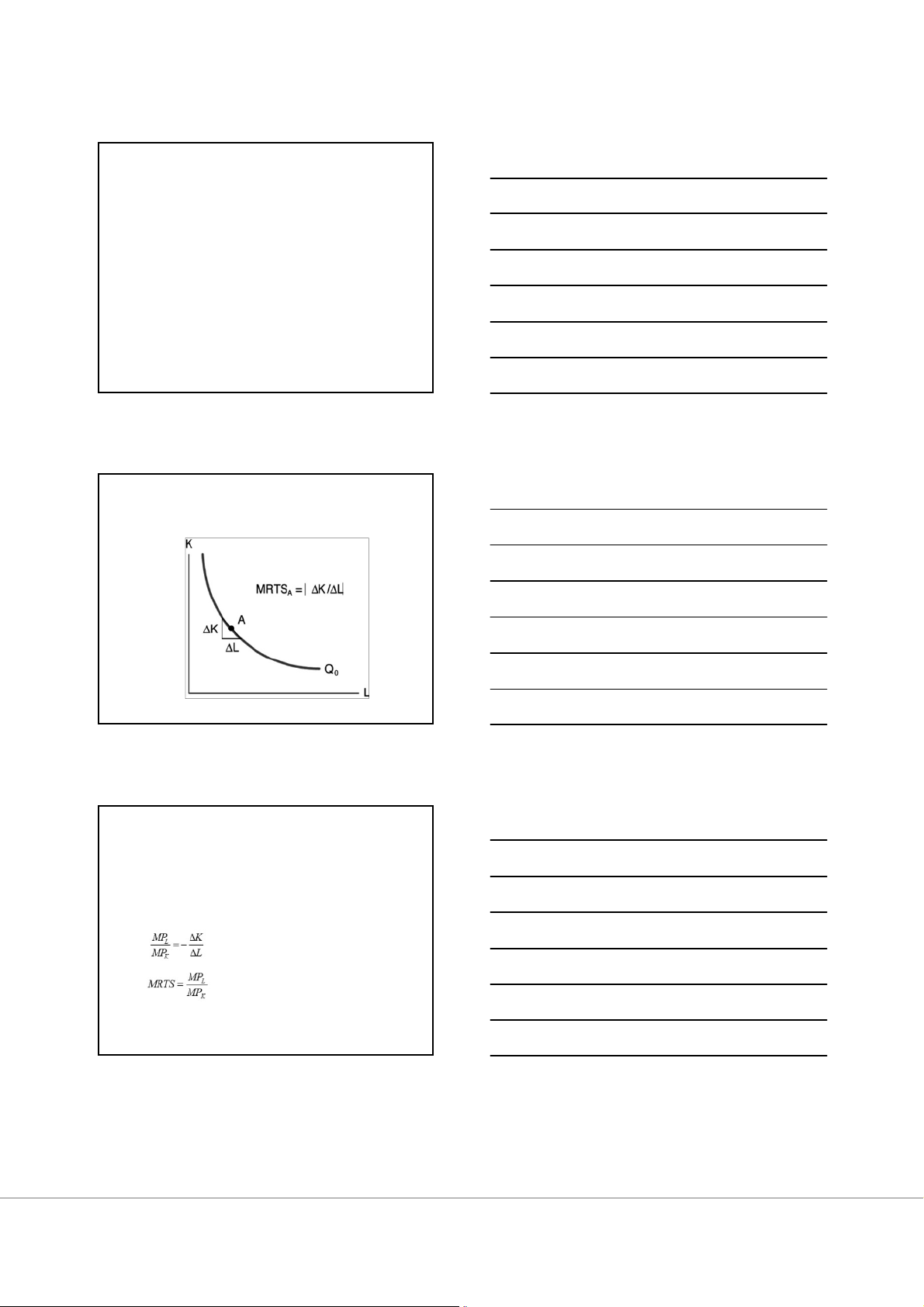

Tỷ lệ thay thế kỹ thuật cận biên (MRTS)

•Tỷ lệ thay thế kỹ thuật cận biên của lao động cho vốn là lượng

vốn có thể giảm đi khi dùng thêm một đơn vị lao động nữa mà

vẫn giữ nguyên mức sản lượng.

•Tỷ lệ thay thế kỹ thuật cận biên giữa K và L là giá trị tuyệt đối

của độ dốc của đường đồng lượng. •MRTS = -K/L

•MRTS giảm dần khi chúng ta di chuyển xuôi xuống dọc theo đường đồng lượng 22 Chương 4

Tỷ lệ thay thế kỹ thuật cận biên (MRTS) 23 Chương 4

Mối quan hệ giữa MRTS và MPL, MPK

•Sản lượng gia tăng do lao động tăng = MPL. ∆L

•Sản lượng giảm do vốn giảm = MPK. ∆K MPL. ∆L = - MPK. ∆K 24 8 9/9/2019 Chương 4

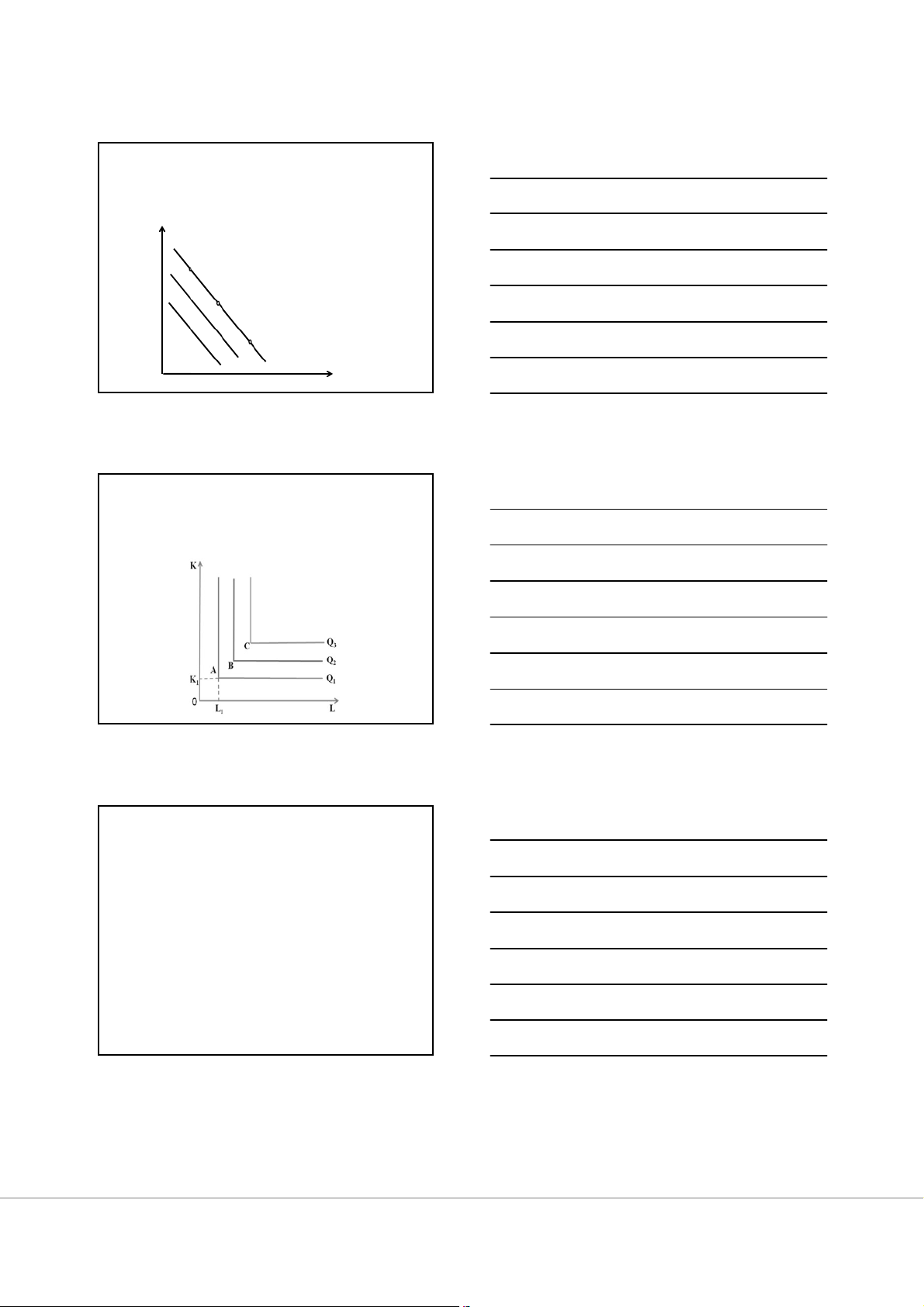

Hai trường hợp đặc biệt của hàm sản xuất

•Các đầu vào có khả năng thay thế hoàn hảo K A B C 0Q3 Q1 Q2 L 25 Chương 4

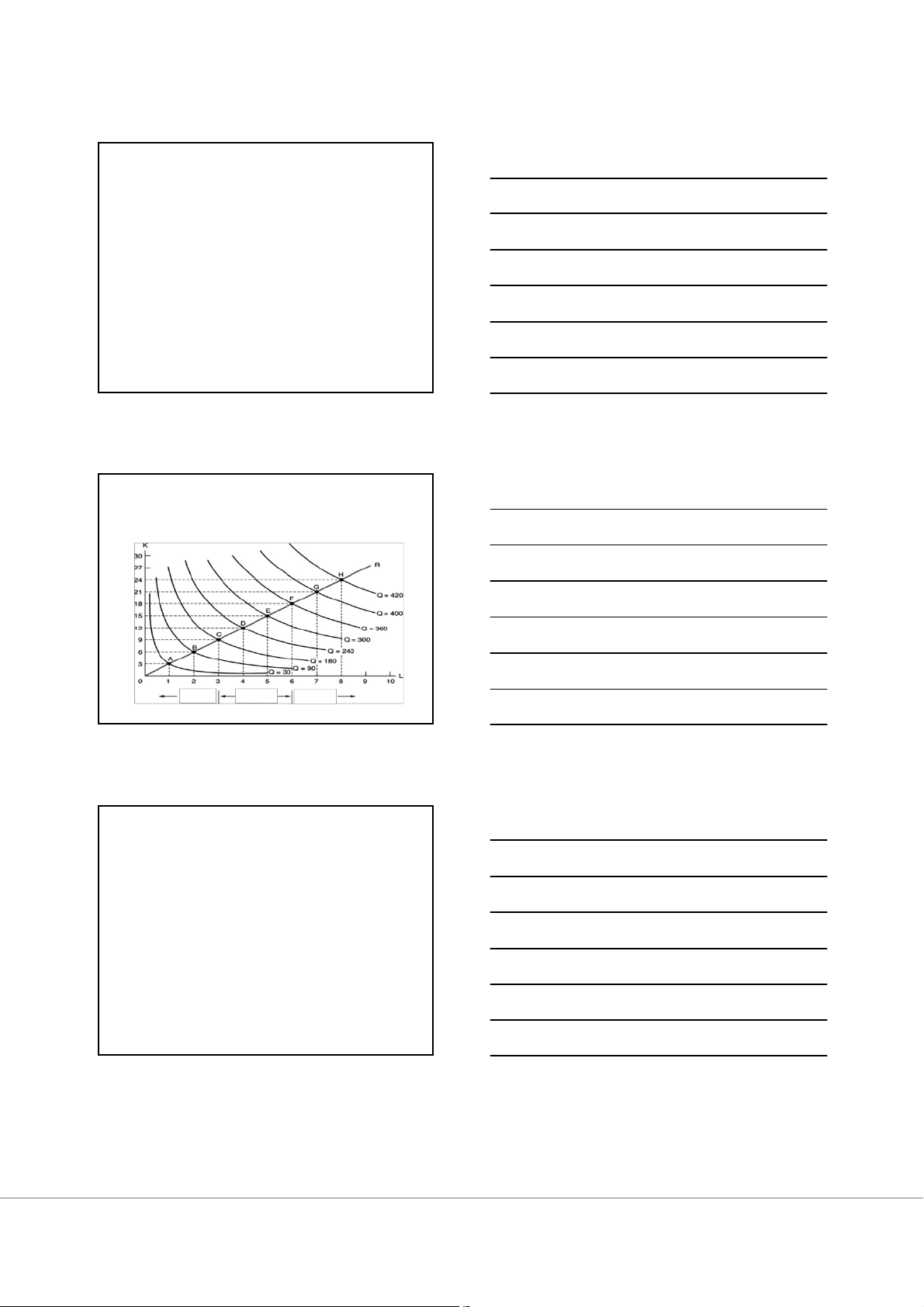

Hai trường hợp đặc biệt của hàm sản xuất

•Các đầu vào có khả năng bổ sung hoàn hảo 26 Chương 4

Hiệu suất kinh tế theo quy mô

•Nhân tất cả các đầu vào lên a > 1 lần:

•Tăng theo quy mô: F(aK,aL) > aF(K,L)

•Cố định theo quy mô: F(aK,aL) = aF(K,L)

•Giảm theo quy mô: F(aK,aL) < aF(K,L) 27 9 9/9/2019 Chương 4

Hiệu suất thay đổi theo quy mô

•Hiệu suất tăng theo quy mô là do hiệu quả đạt được từ sự

chuyên môn hóa lao động, tìm được nguồn đầu vào rẻ,…

•Hiệu suất giảm theo quy mô là do quy mô của doanh nghiệp

lớn, bộ máy cồng kềnh, chi phí quản lý doanh nghiệp tăng,…

•Hiệu suất thay đổi theo quy mô được sử dụng để xem xét khả

năng sản xuất trong dài hạn. 28 Chương 4

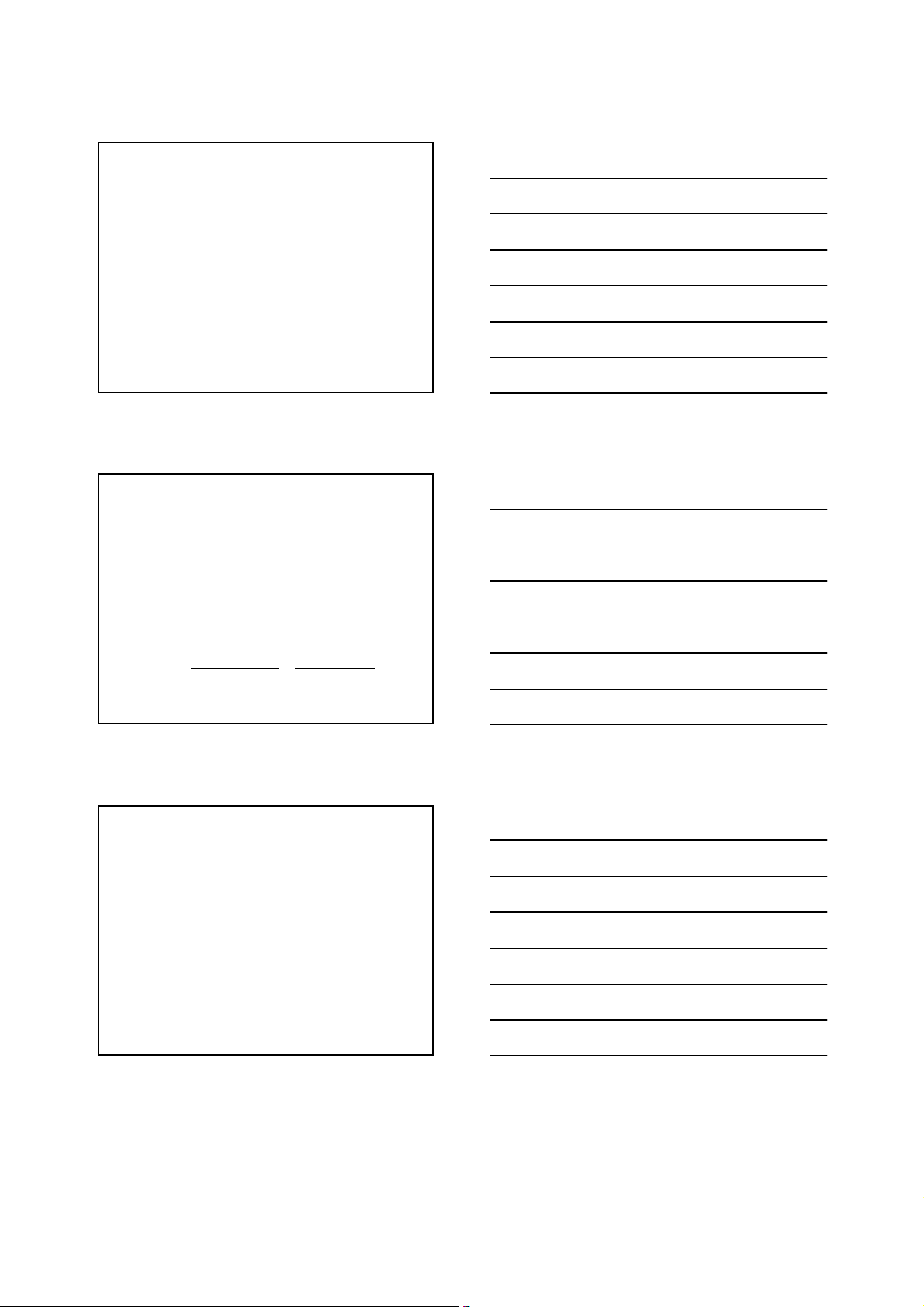

Đồ thị biểu thị hiệu suất tăng, giảm và cố định theo quy mô Tăng Cố định Giảm 29 Chương 4

LÝ THUYẾT VỀ CHI PHÍ SẢN XUẤT

•Chi phí sản xuất trong ngắn hạn

•Chi phí sản xuất trong dài hạn

•Mối quan hệ giữa các đường chi phí trong ngắn hạn và trong dài hạn •Đường đồng phí. 30 10 9/9/2019 Chương 4 Khái niệm chi phí SX-KD

•Chi phí của doanh nghiệp là toàn bộ những phí tổn mà

doanh nghiệp phải bỏ ra để thực hiện quá trình sản xuất kinh doanh.

•Ví dụ: chi phí mua nguyên liệu, vật liệu, chi phí thuê lao

động, vay vốn, thuê đất đai, chi phí quản lý doanh nghiệp,

mua sắm tài sản cố định,… 31 Chương 4

Chi phí kinh tế và chi phí kế toán

•Chi phí kế toán là chi phí hiện, là toàn bộ các chi phí mà doanh

nghiệp đã thực chi ra để sản xuất hàng hóa và dịch vụ

•Chi phí kinh tế là toàn bộ phí tổn của việc sử dụng các nguồn lực

kinh tế trong quá trình sản xuất kinh doanh trong một thời kỳ nhất định

chi phí kinh tế chính là chi phí cơ hội của việc sử dụng nguồn lực,

nó bao gồm cả chi phí cơ hội hiện và chi phí cơ hội ẩn

Chi phí kinh tế = Chi phí kế toán + Chi phí cơ hội 32 Chương 4

Chi phí sản xuất trong ngắn hạn

•Tổng chi phí (TC) bao gồm giá trị thị trường của toàn bộ nguồn

lực được sử dụng để sản xuất ra sản phẩm đó.

•Tổng chi phí (TC) = chi phí cố định (TFC) + chi phí biến đổi (TVC).

•Chi phí cố định là những chi phí không thay đổi khi sản lượng

thay đổi. Ví dụ: tiền thuê nhà máy, khấu hao,…

•Chi phí biến đổi (TVC) là những chi phí tăng giảm cùng với mức

tăng giảm của sản lượng. Ví dụ: tiền mua nguyên, nhiên, vật liệu, tiền công,… 33 11 9/9/2019 Chương 4

Mối quan hệ giữa TC, TFC và TVC 34 Chương 4

Hàm tổng chi phí là hàm bậc nhất 35 Chương 4

Chi phí bình quân (ATC hoặc AC)

•Chi phí bình quân là mức chi phí tính bình quân cho mỗi đơn vị sản lượng.

•Công thức tính: ATC = TC/Q = TFC/Q + TVC/Q. •Như vậy: ATC = AFC + AVC

•Ví dụ: TC = aQ3– bQ2+ cQ + d

(với a, b, c>0) AFC = d/Q, AVC = aQ2– bQ + c. 36 12 9/9/2019 Chương 4 Chi phí cận biên (MC)

•Là mức chi phí tăng thêm khi sản xuất thêm một đơn vị sản phẩm.

•Công thức: MC = TC/Q = TC’(Q) = (TVC + TFC)’(Q)

= TVC’(Q) + TFC’(Q) = TVC’(Q)

•Ví dụ: TC = aQ3– bQ2+ cQ + d (trong đó a, b, c, d dương) MC = 3aQ2– 2bQ + c. 37 Chương 4

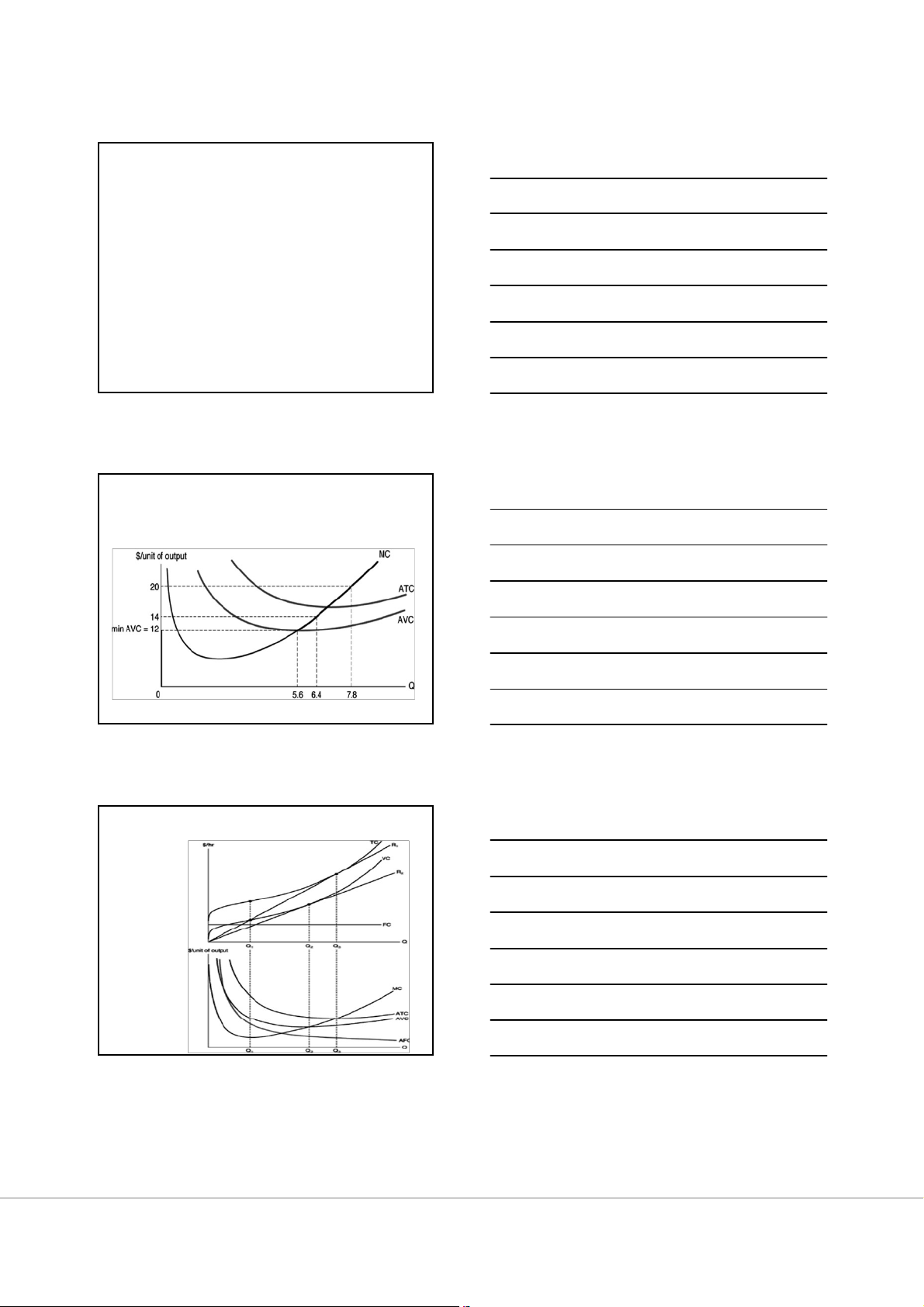

Đồ thị đường MC, ATC và AVC 38 Chương 4

Đồ thị về mối quan hệ giữa các đường chi phí 39 13 9/9/2019 Chương 4

Mối quan hệ giữa MC, ATC và AVC •Khi ATC = MC thì ATC min.

•Khi ATC > MC thì khi tăng sản lượng, ATC sẽ giảm tương ứng với sự gia tăng đó.

•Khi ATC < MC thì khi tăng sản lượng, ATC sẽ tăng tương ứng với sự gia tăng đó.

•Tương tự về mối quan hệ giữa AVC và MC.

•Sinh viên tự chứng minh các vấn đề trên. 40 Chương 4

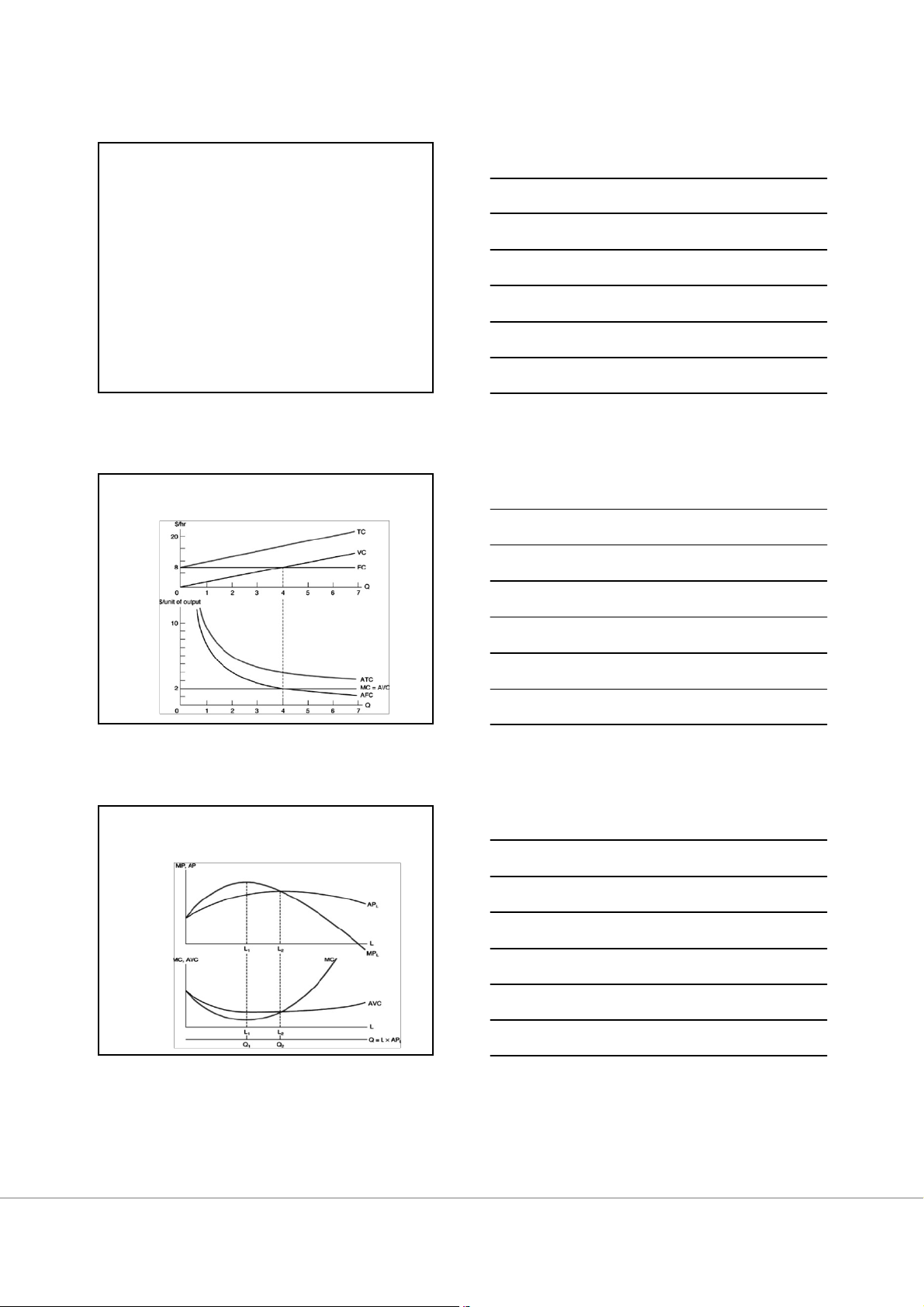

Trường hợp hàm tổng chi phí là hàm tuyến tính 41 Chương 4 Mối quan hệ giữa

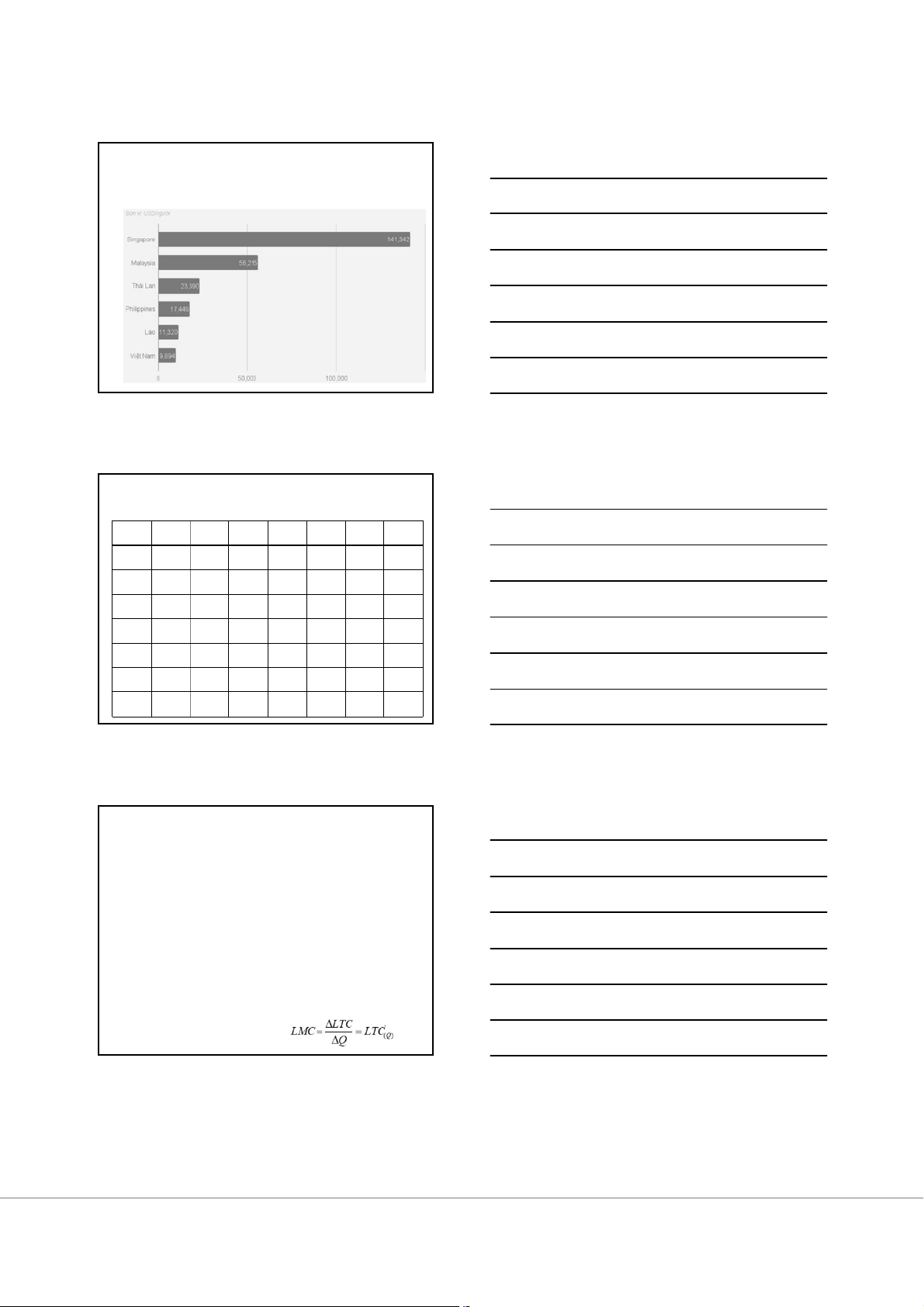

các đường MPL, APL, MC và AVC 42 14 9/9/2019

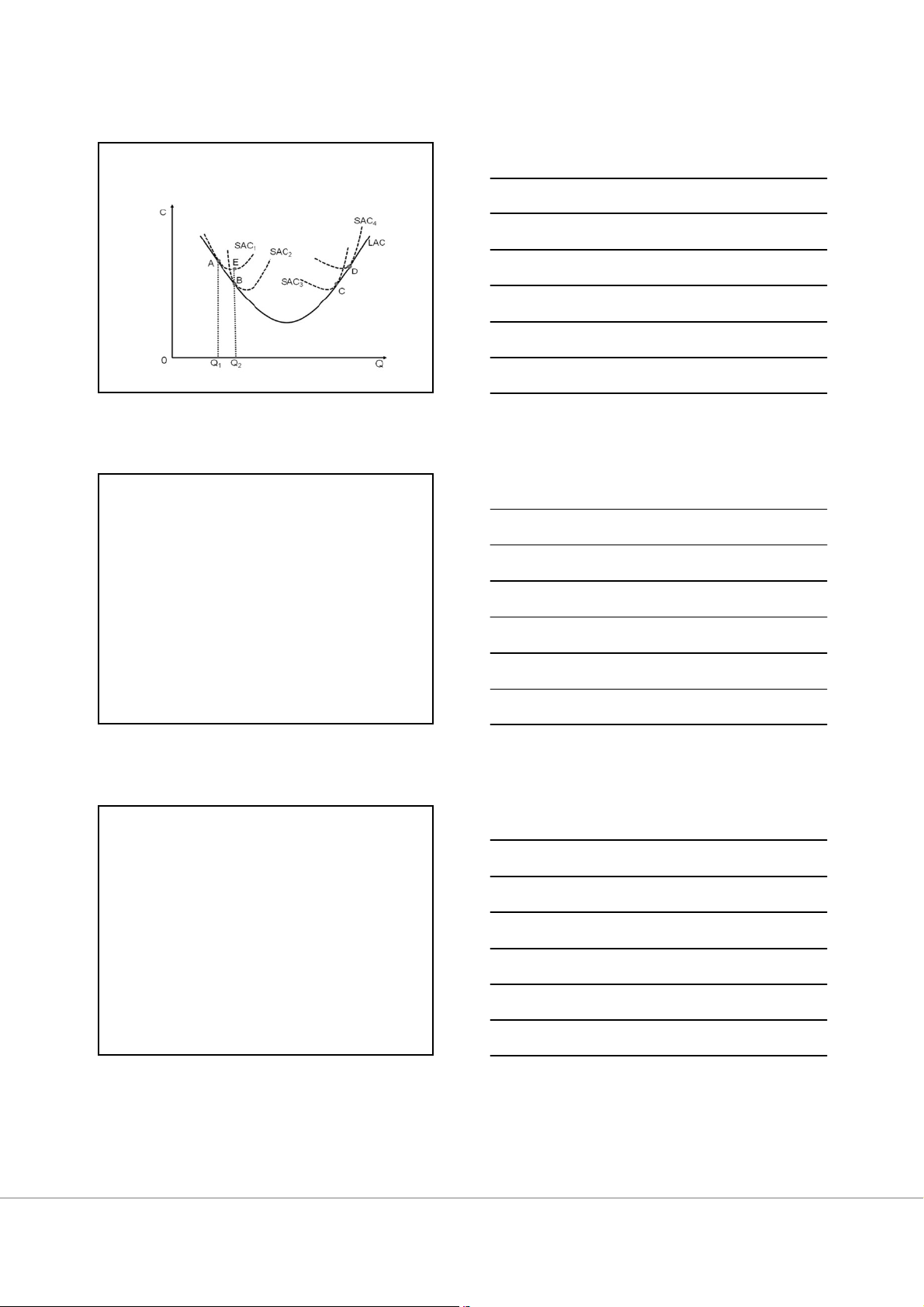

Năng suất lao động của Việt Nam so với

một số nước trong khu vực năm 2017 43 Chương 4

Ví dụ: Một doanh nghiệp trong ngắn hạn, có các loại chi phí được tính toán và tổng hợp theo bảng sau: Q TFC TVC TC AFC AVC ATC MC 0 50 0 50 - - - - 1 50 50 100 50 50 100 50 2 50 78 128 25 39 64 28 3 50 98 148 16,7 32,7 49,3 20 4 50 112 162 12,5 28 40,5 14 5 50 130 180 10 26 36 18 6 50 150 200 8,3 25 33,3 20 44 Chương 4

Chi phí sản xuất trong dài hạn (LTC)

•Trong dài hạn, tất cả các đầu vào đều biến đổi và xảy ra sự

đánh đổi giữa hai đầu vào vốn (K) và lao động (L).

•Tổng chi phí sản xuất trong dài hạn LTC là toàn bộ những

phí tổn mà doanh nghiệp phải bỏ ra để tiến hành sản xuất kinh

doanh các hàng hóa hay dịch vụ trong điều kiện các yếu tố đầu

vào của quá trình sản xuất đều có thể điều chỉnh.

•Chi phí bình quân trong dài hạn (LAC) là mức chi phí tính

bình quân cho mỗi đơn vị sản lượng. LAC = LTC/Q.

•Chi phí cận biên trong dài hạn: 45 15 9/9/2019 Chương 4

Mối quan hệ giữa LAC và SAC 46 Chương 4

Mối quan hệ giữa LAC và SAC

•Mỗi một điểm trên đường chi phí bình quân dài hạn cũng là 1

điểm trên đường chi phí bình quân trong ngắn hạn (với đầu

vào cố định tại mức tối thiểu hóa chi phí trong dài hạn).

•Đường LAC được hình thành bởi một tập hợp các đường chi

phí bình quân trong ngắn hạn.

•Đường chi phí bình quân trong dài hạn LAC là đường bao của

tất cả các đường chi phí binh quân trong ngắn hạn (SAC).

•Không một doanh nghiệp nào có thể sản xuất kinh doanh ở phía dưới đường LAC. 47 Chương 4

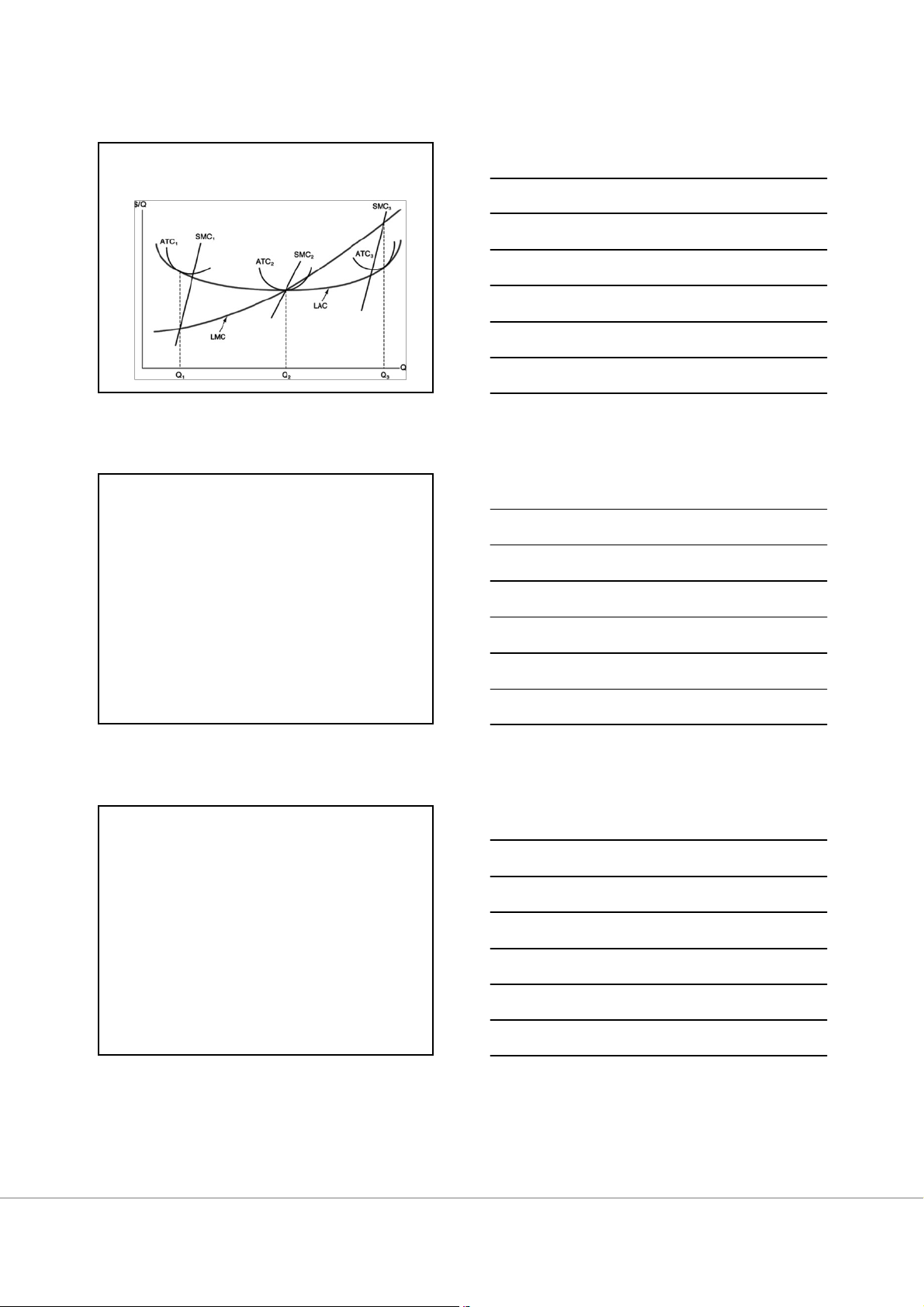

Mối quan hệ giữa đường LMC và SMC

•Tại mức sản lượng mà đường LAC tiếp xúc với đường SAC

phản ánh chi phí bình quân ngắn hạn thấp nhất của hãng, tại đó

chi phí cận biên dài hạn bằng chi phí cận biên trong ngắn hạn

Đường chi phí cận biên dài hạn của hãng LMC sẽ cắt đường

chi phí cận biên ngắn hạn SMC tại mức sản lượng mà đường

LAC tiếp xúc với đường SAC. 48 16 9/9/2019 Chương 4

Mối quan hệ giữa đường LMC và SMC 49 Chương 4 Hiệu suất theo quy mô

•Tính kinh tế của quy mô (Hiệu suất tăng theo quy mô)

Thể hiện khi chi phí trung bình giảm khi sản lượng tăng.

Có ba lý do dẫn đến tính kinh tế của quy mô:

Do tính không thể chia nhỏ của quá trình sản xuất Do sự chuyên môn hóa

Do sự thay thế gần gũi của các yếu tố đầu vào 50 Chương 4

Tính phi kinh tế của quy mô

•Tính phi kinh tế của quy mô xảy ra khi chi phí trung bình

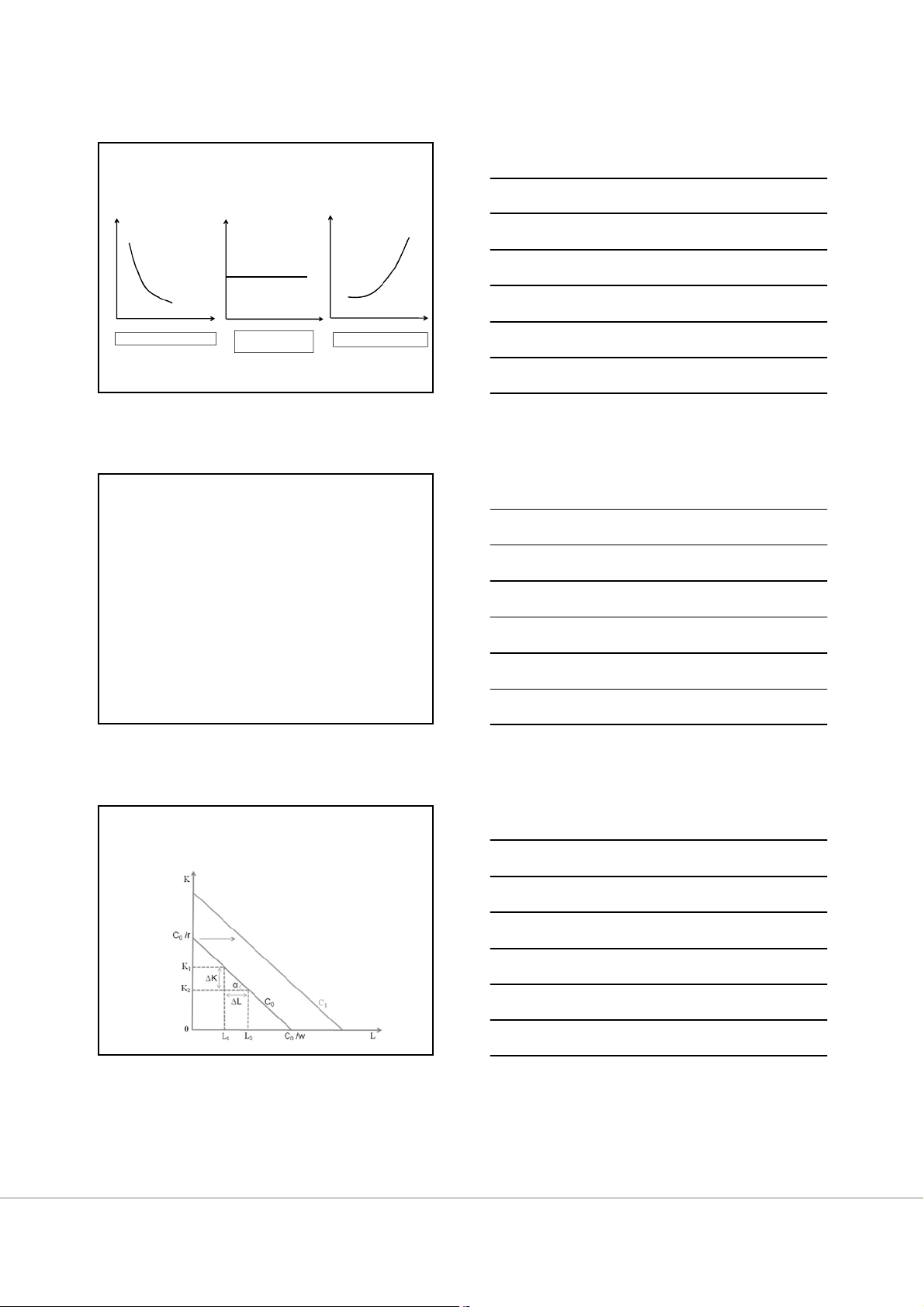

dài hạn tăng khi sản lượng tăng •Nguyên nhân: Do yếu tố quản lý Do yếu tố địa lý 51 17 9/9/2019 Chương 4 Hiệu suất theo quy mô C C C LAC LAC LAC 0Q Q Q Hiệu suất không đổi

Hiệu suất tăng theo quy mô

Hiệu suất giảm theo quy mô theo quy mô 52 Chương 4

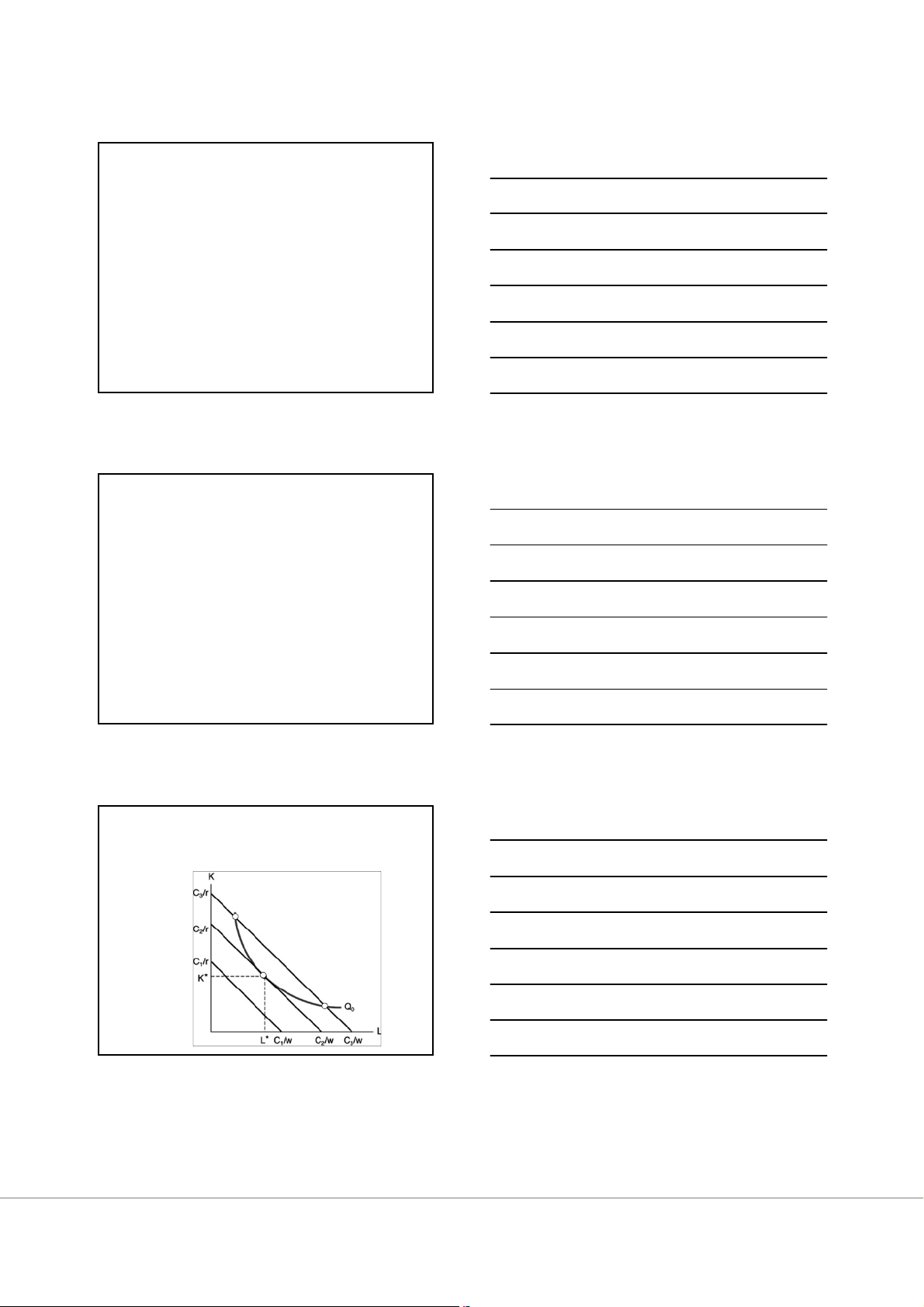

Đường đồng phí (Isocosts)

•Đường đồng phí bao gồm tất cả các cách kết hợp có thể có

giữa lao động và vốn có thể mua được với một tổng chi phí cho trước.

•Một hãng có một mức chi phí là C sử dụng để thuê hai đầu vào

là vốn (K) và lao động (L). Giá của hai đầu vào này tương ứng

là r và w. Khi đó, hàm tổng chi phí của hãng là C = wL + rK.

•Viết lại phương trình tổng chi phí ta được: K = C/r – (w/r)L,

đây chính là phương trình đường đồng phí. 53 Chương 4 Đường đồng phí Độ dốc = -w/r 54 18 9/9/2019 Chương 4

Lựa chọn đầu vào tối ưu

•Các yêu cầu của việc lựa chọn. •Đồ thị minh họa •Nguyên tắc lựa chọn

•Điều kiện cần và đủ để lựa chọn các đầu vào tối ưu. 55 Chương 4

Các yêu cầu của việc lựa chọn đầu vào tối ưu

để tối thiểu hóa chi phí khi sản xuất Q0

•Điểm lựa chọn phải nằm trên đường đồng lượng

•Doanh nghiệp sử dụng khoản chi phí thấp nhất có thể.

Điểm lựa chọn sẽ phải vừa nằm trên đường đồng lượng

cho trước, vừa nằm trên đường đồng phí thấp nhất cắt đường đồng lượng.

Hãng sẽ lựa chọn đầu vào tối ưu tại tiếp điểm của đường

đồng lượng và đường đồng phí. 56 Chương 4

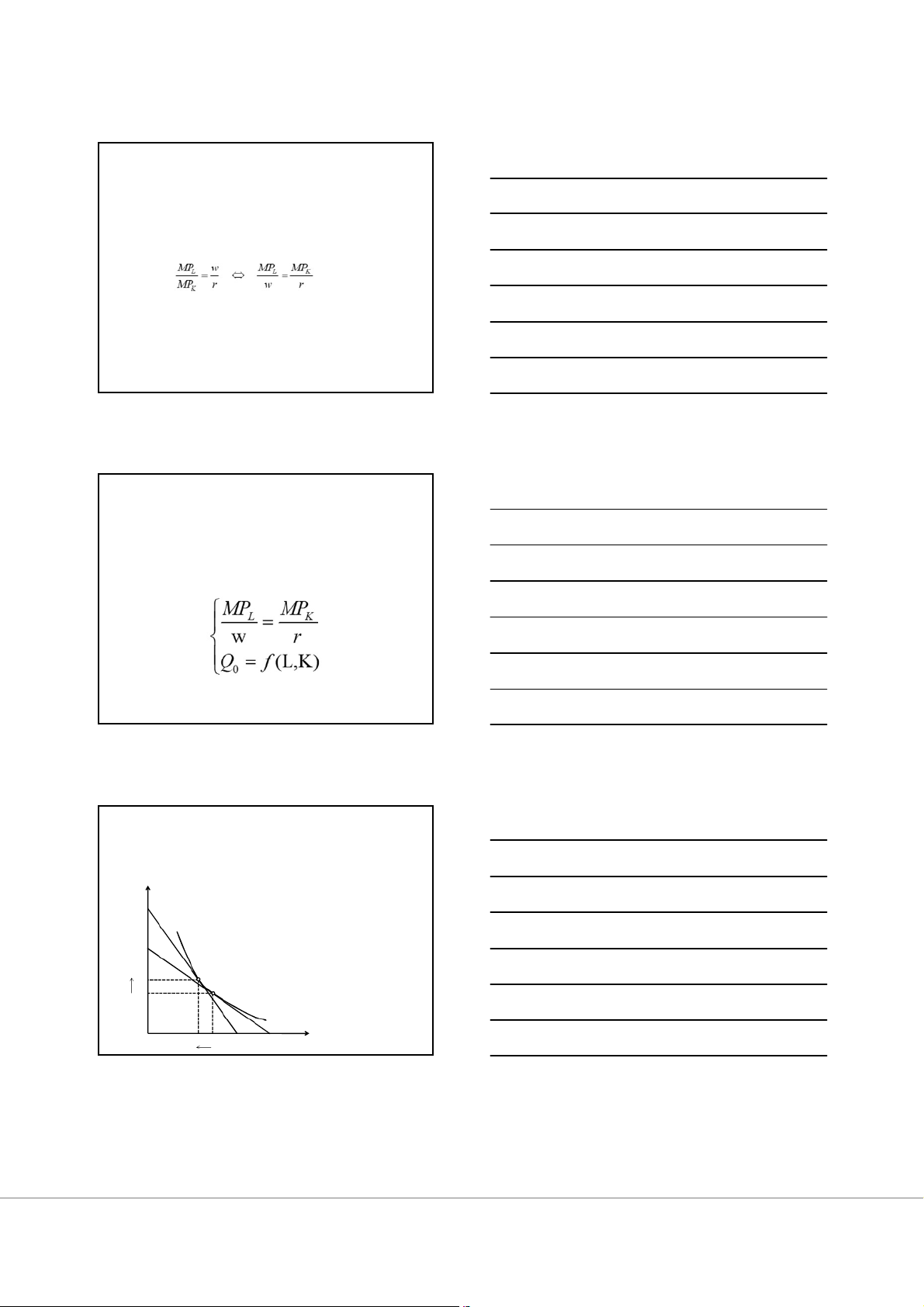

Lựa chọn đầu vào tối ưu để tối thiểu

hóa chi phí khi sản xuất Q0 A E B 0 57 19 9/9/2019 Chương 4

Nguyên tắc lựa chọn đầu vào tối ưu

để tối thiểu hóa chi phí khi sản xuất Q0

•Tại điểm tiếp xúc giữa đường đồng phí và đường

đồng lượng thì độ dốc của 2 đường bằng nhau.

Khi các chi phí đã được tối thiểu hoá, mỗi đơn vị tiền tệ được

chi vào quá trình sản xuất phải tạo thêm được một số đầu vào tương ứng. 58 Chương 4

Điều kiện cần và đủ để hãng lựa chọn các đầu

vào tối ưu nhằm tối thiểu hóa chi phí khi sản

xuất một mức sản lượng nhất định Q0 59 Chương 4

Lựa chọn đầu vào tối ưu của các hãng để tối thiểu

hóa chi phí khi giá một yếu tố đầu vào thay đổi K C2 Q1 C1 K2 B K A 1 0 L 2 L 1 L 60 20

Tài liệu liên quan:

-

Thảo luận kinh tế vi mô- Gà rán và sữa tươi

21 11 -

kinh te dau tu quoc te de cuong

18 9 -

Phân tích chi phí, doanh thu, lợi nhuận của Công ty Cổ phần FPT trong giai đoạn 2018 – 2023 | Bài thảo luận kinh tế vi mô

20 10 -

Giáo trình Kinh tế vi mô | Trường Đại học Thương Mại

37 19 -

Bài tập trắc nghiệm Kinh Tế Vi Mô | Trường Đại học Thương mại

84 42