Bài giảng môn Kinh tế lượng | Trường Đại học Thủy Lợi

Bài giảng môn Kinh tế lượng | Trường Đại học Thủy Lợi. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Kinh tế đầu tư 1 13 tài liệu

Trường: Trường Đại học Thủy Lợi 566 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THỦY LỢI

KHOA KINH TẾ VÀ QUẢN LÝ - BỘ MÔN KINH TẾ KINH TẾ LƯỢNG

´Giảng viên: TS. Nguyễn Thị Thanh Huyền

´Email: ntthuyen.bnn@gmail.com ´SĐT: 0915.911.899 1

TS. Nguyễn Thị Thanh Huyền Yêu cầu 2 • Điểm quá trình: 40%

o Chuyên cần + các bài kiểm tra nhanh: 20% o Kiểm tra giữa kỳ : 20% • Thi cuối kỳ: 60% • Tài liệu tham khảo:

o Giáo trình kinh tế lượng – ĐH Thủy Lợi

TS. Nguyễn Thị Thanh Huyền 3 CHƯƠNG 1 GIỚI THIỆU

MÔ HÌNH KINH TẾ LƯỢNG - Tổng quan môn học - Các khái niệm

TS. Nguyễn Thị Thanh Huyền 4 MÔ HÌNH KINH TẾ LƯỢNG 1. Khái niệm

Kinh tế lượng là môn khoa học kết hợp việc sử dụng các lý

thuyết kinh tế, toán kinh tế, xác suất, thống kê kinh tế nhằm

ước lượng và kiểm định giả thiết về mối quan hệ giữa các biến số kinh tế.

à Nghiên cứu vấn đề thực nghiệm của Quản lý kinh tế

thông qua việc kết hợp số liệu + thực tế + công cụ xác suất

thống kê + phần mềm, từ đó lượng hoá quản lý kinh tế, ước

lượng tham số, phân tích, đánh giá, dự báo các chỉ tiêu và

áp dụng cho nhiều lĩnh vực khác nhau

TS. Nguyễn Thị Thanh Huyền VAI TRÒ

´ Cung cấp công cụ Ước lượng và Kiểm định các mối quan Kinh tế

´ Dự báo giá trị biến số dựa trên mối quan hệ với các biến

số khác hoặc dựa trên giá trị của chúng trong quá khứ

´ Ứng dụng trong nhiều lĩnh vực ´ Nghiên cứu ´ Phân tích chính sách

´ Phân tích hiệu quả hoạt động của Doanh nghiệp ´ Phân tích dữ liệu

´ Dự báo các vấn đề trong cuộc sống

TS. Nguyễn Thị Thanh Huyền Nội dung môn học 6

• Chương 1: Giới thiệu kinh tế lượng

• Chương 2: Phân tích mô hình hồi quy

• Chương 3: Ước lượng khoảng tin cậy của các hệ số ước lượng

• Chương 4: Kiểm định giả thiết với hệ số ước lượng

• Chương 5: Kiểm định sự phù hợp của hàm hồi quy

• Chương 6: Dự báo và ứng dụng phân tích kinh tế

TS. Nguyễn Thị Thanh Huyền Nội dung

´ 2 chương đầu: Dạng hàm, tính chất hàm, phương pháp, ý nghĩa hàm…

´ 4 chương tiếp: Lý thuyết + Bài tập thực hành ´ Hàm 2 biến ´ Hàm đa biến

TS. Nguyễn Thị Thanh Huyền MÔ HÌNH KINH TẾ LƯỢNG 8 Phương pháp luận 1. Nêu giả thuyết 2.

Thiết lập mô hình kinh tế lượng: gồm các biến (variable), các

phương trình (equation), các tham số (parameter), các hệ số (coefficient) 3. Thu thập số liệu 4.

Ước lượng mô hình kinh tế lượng (UL tham số) - pt hồi quy 5.

Kiểm tra lỗi và sửa lỗi trong mô hình 6. Kiểm định giả thiết 7.

Phân tích, dự báo về các đối tượng và các mối quan hệ kinh tế

TS. Nguyễn Thị Thanh Huyền 1. Giả thuyết 9

Dựa vào cơ sở lý thuyết kinh tế, kinh nghiệm, kết quả nghiên cứu

trước đó để xác định biến số và mối quan hệ giữa các biến gồm:

- 01 biến phụ thuộc (biến cần được giải thích)

- Các biến độc lập (biến giải thích)

VD: Mối quan hệ thu nhập và tiêu dùng (Lý thuyết kinh tế à mối quan hệ định tính)

TS. Nguyễn Thị Thanh Huyền

2. Mô hình kinh tế lượng Hàm số Hàm hồi quy thông thường E(Y/X) = f(x) Ký hiệu y = g(x) Y = E(Y/X) + U U = Y - E(Y/X) (ssnn) Đặc điểm 1 giá trị x 1 giá trị x tương ứng chỉ cho 1 giá trị y nhiều giá trị của y Biểu diễn Định nghĩa, tất định Nhân quả, tương quan quan hệ

Phương trình biểu diễn 1 Định nghĩa

Cơ sở thiết lập mô hình biến số theo các biến số mô phỏng thực tế khác có ảnh hưởng

Ví dụ dạng tuyến tính (đơn giản nhất): TD = β1 + β2 TN

TS. Nguyễn Thị Thanh Huyền 11 MÔ HÌNH KINH TẾ LƯỢNG

Hàm Hồi quy tổng thể (Population Regression Function) và Hàm Hồi quy mẫu (Sample Regression Function) • PRF có dạng:

E(Yi|Xi) = β1+ βiXi (giá trị TB) • SRF có dạng:

Yˆ = bˆ + bˆ X => Dạng xác định i 1 2 i Y = Y ˆ + e i i i

• Mô hình HQ tổng thể (PRM): Yi = β1 + β2Xi + Ui • => Dạng ngẫu nhiên Mô hình HQ mẫu (SRM) : Y = ˆ b + ˆ b + i 1 2 Xi ei

Yˆ Giá trị ước lượng (ƯL) trung bình của biến phụ thuộc i

b. ˆ , bˆ Các ƯL ngẫu nhiên của các hệ số 1 2

ei: sai số ngẫu nhiên (phần dư- residuals) - là ƯL của U

TS. Nguyễn Thị Thanh Huyền 12

Yếu tố ngẫu nhiên (U)- disturbance

Có các giá trị (+) hoặc (-) hoặc 0 Luôn tồn tại U vì: •

Không biết hết các yếu tố ảnh hưởng đến biến phụ thuộc Y, bỏ sót biến •

Không thể đưa hết các yếu tố ảnh hưởng đến Y vào mô hình (sẽ làm mô hình phức tạp) •

Vì có sai sót và sai số trong quá trình thu thập số liệu (phương pháp

điều tra, phương pháp chọn mẫu, không có tất cả số liệu cần thiết) •

Tổng hợp và bảo mật số liệu

TS. Nguyễn Thị Thanh Huyền

3. Số liệu cho kinh tế lượng 13

Có 3 loại số liệu chính

• Số liệu theo thời gian (time-series data): là số liệu của các biến số kinh tế

được quan sát qua các thời gian nối tiếp nhau (một đối tượng quan sát ở các

thời kỳ khác nhau) à xu thế, chu kỳ, sự thay đổi… (VD: dân số, giá cả…)

• Số liệu chéo (cross data): số liệu của nhiều biến số của những quan sát khác

nhau tại cùng một thời điểm à so sánh (VD: y tế, doanh nghiệp, thu nhập ở

1 thời kỳ của nhiều đối tượng quan sát khác nhau…)

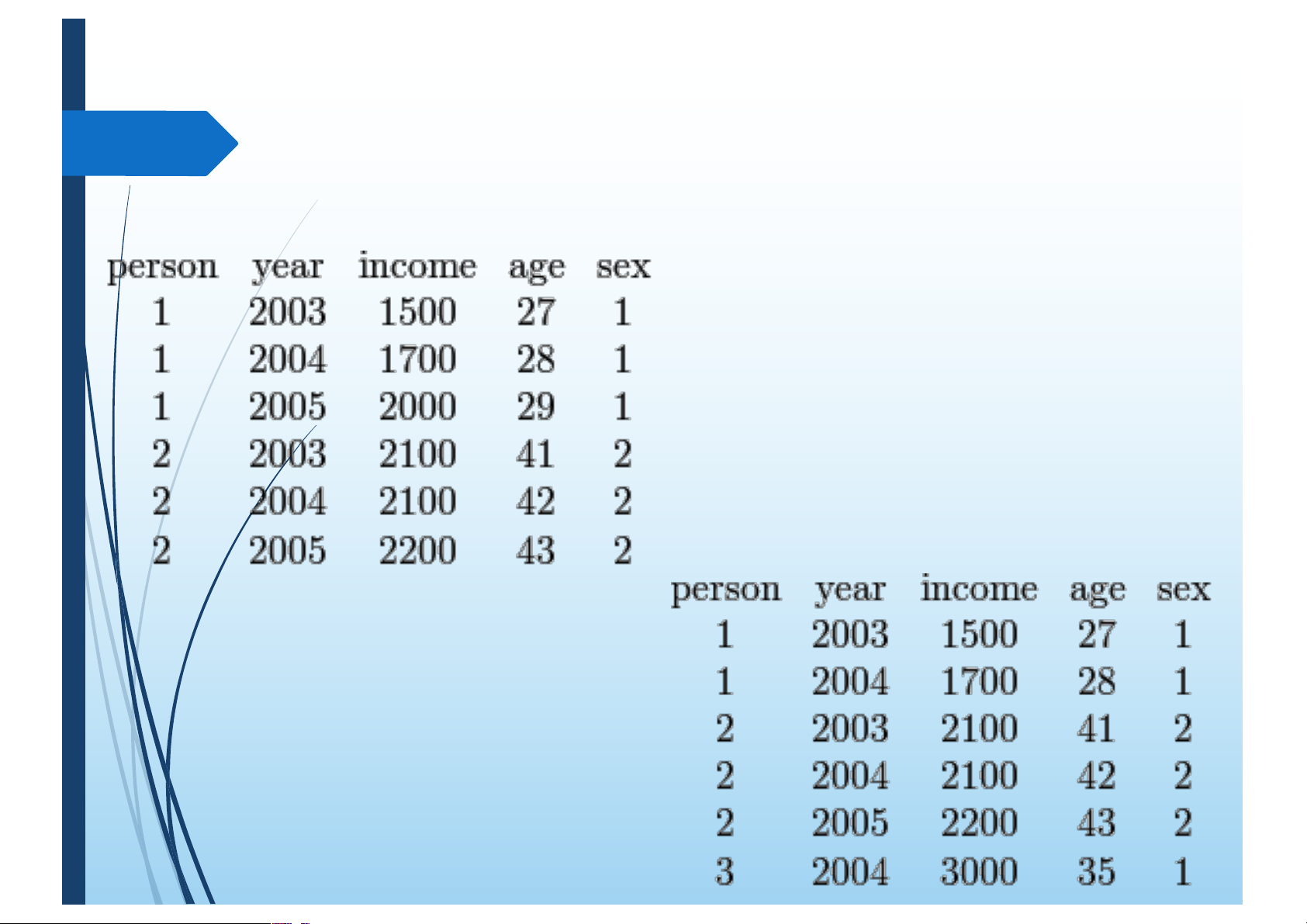

• Số liệu hỗn hợp (panel data): là sự kết hợp của hai loại số liệu trên (các đối

tượng quan sát khác nhau ở những thời kỳ khác nhau) (cân và không cân)

à Số liệu thực nghiệm, số liệu thực tế (số liệu ko hoàn hảo – 4 nguyên nhân)

à Ảnh hưởng đến việc lựa chọn mô hình và độ tin cậy của kết quả

TS. Nguyễn Thị Thanh Huyền

Số liệu chuỗi thời gian

´ Số liệu chuỗi thời gian của một số chỉ tiêu kinh tế vĩ mô GDP GDPNN GDPCN&XD GDPDV PC G M1 1986 109189 37932 29284 41973 101777 6959 109 1987 113154 37499 31762 43893 103185 7508 442 1988 119960 38867 33349 47744 106834 8202 2327 1989 125571 41589 32485 51497 109494 9148 5324 1990 131968 42003 33221 56744 113250 10156 7678 1991 139634 42917 35783 60934 116885 11010 11947 1992 151782 45869 40359 65554 121490 11831 18931 1993 164043 47373 45454 71216 125774 13348 24882 14

TS. Nguyễn Thị Thanh Huyền Số liệu dạng chéo

´ Một số chỉ tiêu của một số doanh nghiệp năm 2007 Iddn Year Nganhkd L TN TS R Prf 0100032 2007 1600 958 32883 184734 481995 11030 0100073 2007 2021 498 4422 12626 18749 726 0100106 2007 1553 60 215 3509 815 69 0100172 2007 1511 26 137 2967 2526 -15 0100174 2007 1533 157 1287 25008 9449 5071 0100190 2007 1551 636 33740 156276 219186 47807 0100231 2007 1543 634 750 29744 56316 1790 0100239 2007 1533 70 813 50769 93607 75 0100274 2007 1543 184 1846 12549 18946 2960 15

TS. Nguyễn Thị Thanh Huyền

Số liệu dạng hỗn hợp ( Dữ liệu mảng hoặc panel data)

´ Balanced panel và unbalanced panel 16

TS. Nguyễn Thị Thanh Huyền 17

4. Ước lượng mô hình KTL

Nghiên cứu sự phụ thuộc của một đại lượng kinh tế

này (biến phụ thuộc) vào một hay nhiều đại lượng

kinh tế khác (biến độc lập)

• Biến phụ thuộc (dependent variable)- ký hiệu : Y – đại

lượng ngẫu nhiên tuân theo các QL phân phối xác suất.

• Biến độc lập (independent variariable)- ký hiệu: X2,

X3... - giá trị được xác định trước

TS. Nguyễn Thị Thanh Huyền 18

4. Ước lượng mô hình KTL

Ước lượng các tham số bêta bằng phương pháp OLS (bình phương tối thiếu)

TS. Nguyễn Thị Thanh Huyền 19 MÔ HÌNH KINH TẾ LƯỢNG

Hàm Hồi quy tổng thể (Population Regression Function) và Hàm Hồi quy mẫu (Sample Regression Function) • PRF có dạng:

E(Yi|Xi) = β1+ β2Xi => Dạng xác định SRF có dạng:

Yˆ = bˆ + bˆ X i 1 2 i Y = Y ˆ + e i i i

• Mô hình HQ tổng thể (PRM): Yi = β1 + β2Xi + Ui • => Dạng ngẫu nhiên

Mô hình HQ mẫu (SRM) : Y = ˆ b + ˆ b + i 1 2 Xi ei

Yˆ Giá trị ước lượng (ƯL) trung bình của biến phụ thuộc i

b. ˆ , bˆ Các ƯL ngẫu nhiên của các hệ số 1 2

ei: sai số ngẫu nhiên (phần dư- residuals) - là ƯL của U

TS. Nguyễn Thị Thanh Huyền 21

Yˆ = bˆ + bˆ X • i 1 2 i

bˆ : hệ số chặn (intercept) - cho biết khi biến độc lập 1 X=0 thì Y = bˆ 1

• bˆ2 : hệ số góc (slope coefficient) - Khi X thay đổi 1 đơn vị thì Y thay đổi bˆ2 đơn vị (Y)

• Nếu bˆ2 = 0: X không ảnh hưởng đến Y, hay Y không phụ thuộc X

• Nếu bˆ2 > 0: X và Y có quan hệ cùng chiều: Khi X

tăng 1 đơn vị thì Y tăng bˆ2 đơn vị

• Nếu bˆ2 < 0: X và Y có quan hệ ngược chiều: Khi X tăng

1 đơn vị thì Y giảm |bˆ2 | đơn vị.

TS. Nguyễn Thị Thanh Huyền