Bài giảng quản trị tài chính doanh nghiệp | Trường Đại học Thăng Long

Bài giảng quản trị tài chính doanh nghiệp | Trường Đại học Thăng Long. Tài liệu gồm 50 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị tài chính doanh nghiệp ( DTL) 6 tài liệu

Trường: Trường Đại học Thăng Long 556 tài liệu

Tác giả:

Preview text:

Bài gi ốg môn họƠ QU N TR

TÀI CHÍNH DOANH NGHI P

GV. Tổ ố Nguy ố Miốh H i 1

K t Ơ u ỐẾố họƠ Phân b s ti t Tên Ơh ốg K30

1 Qu ố tổ tài s ố ốg ố h ố 15

2 HỒ Ơh đ ốh ngân sách v ố đ u t 10

3 Chính sách Ơ t Ơ và mua ỏ i Ơ ồhi u 5

4 Các ốgu ố tài tổ Ơ a DN 5

5 K hỒ Ơh tài chính và ơ báo tài chính 10 2

M Ơ tiêu ỐẾố họƠ Ki ố th Ơ

o Phân tích và đánh giá được các chính sách quản trị tài sản, chính sách cổ tức của công ty

o Lập được kế hoạch tài chính của công ty thông qua các phương pháp tính, xác

định các chỉ tiêu tài chính cụ thể bằng số liệu trong thực tế

o Đánh giá được hiệu quả tài chính dự án để ra các quyết định đầu tư Kỹ ốăốg

o Kỹ năng phân tích, tổng hợp và giải quyết vấn đề

o Kỹ năng xử lý tình huống phát sinh

o Kỹ năng ra quyết định tài chính trong hoạt động SXKD của công ty Thứi độ

o Cẩn thận, kỹ lưỡng trong tính toán, thận trọng khi đánh giá và ra quyết định

o Tôn trọng và hợp tác, tham gia tích cực các hoạt động học tập

o Chuyên cần và nghiêm túc 3

Tậi ỏi u họƠ t ồ

o Bringham and Houston, 2009. Essentials of Financial Management. Singapore: Cengage Learning.

o Lê Mạnh Hưng và cộng sự, 2015. Giáo trình Tài chính doanh nghiệp. TP.HCM: Nhà xuất bản Tài chính.

o Nguyễn Hải Sản, 1999. Quản trị Tài chính doanh nghiệp. Tp.HCM: Nhà xuất bản Thống kê.

o Văn bản pháp luật hiện hành liên quan, trang web và tạp chí nghiên cứu khoa học chuyên ngành.

o Các tài liệu liên quan đến Tài chính doanh nghiệp. 4 Ph

ốg pháp đứốh giá o Thuyết trình o Bài tập lớn Nhóm

o Thực hành trên máy (nếu có) (40%) KiểỐ tra trong

o Thực tế tại công ty (nếu có) quá trình họƠ (40%) Cá nhân

o Kiểm tra (30 TN, 02 tự luận) (60%) Thi Ơu i kỳ o Trắc nghiệm (20 câu) Cá nhân (60%) (100%) o Tự luận (01 - 02 bài) Quy mô nhóm ĐiểỐ Ơộốg Các rubric (05-10SV/nhóm) (%) đíốh kèm 5 CH NG 1

QU N TR TÀI S N NG N H N (CURRENT ASSET MANAGEMENT) 6

1. Qu ố tổ tiềố Ốặt

1.1. Lý ơỒ ƠẾốg ty gi tiềố Ốặt o Động cơ giao dịch o Động cơ đầu cơ o Động cơ dự phòng

The General Theory of Employment, Interest and Money (Keynes, 1936). 7

1. Qu ố tổ tiềố Ốặt

1.2. Quy t đ ốh s ơ tiềố Ốặt t i u (Ổuy t đ ốh t ố

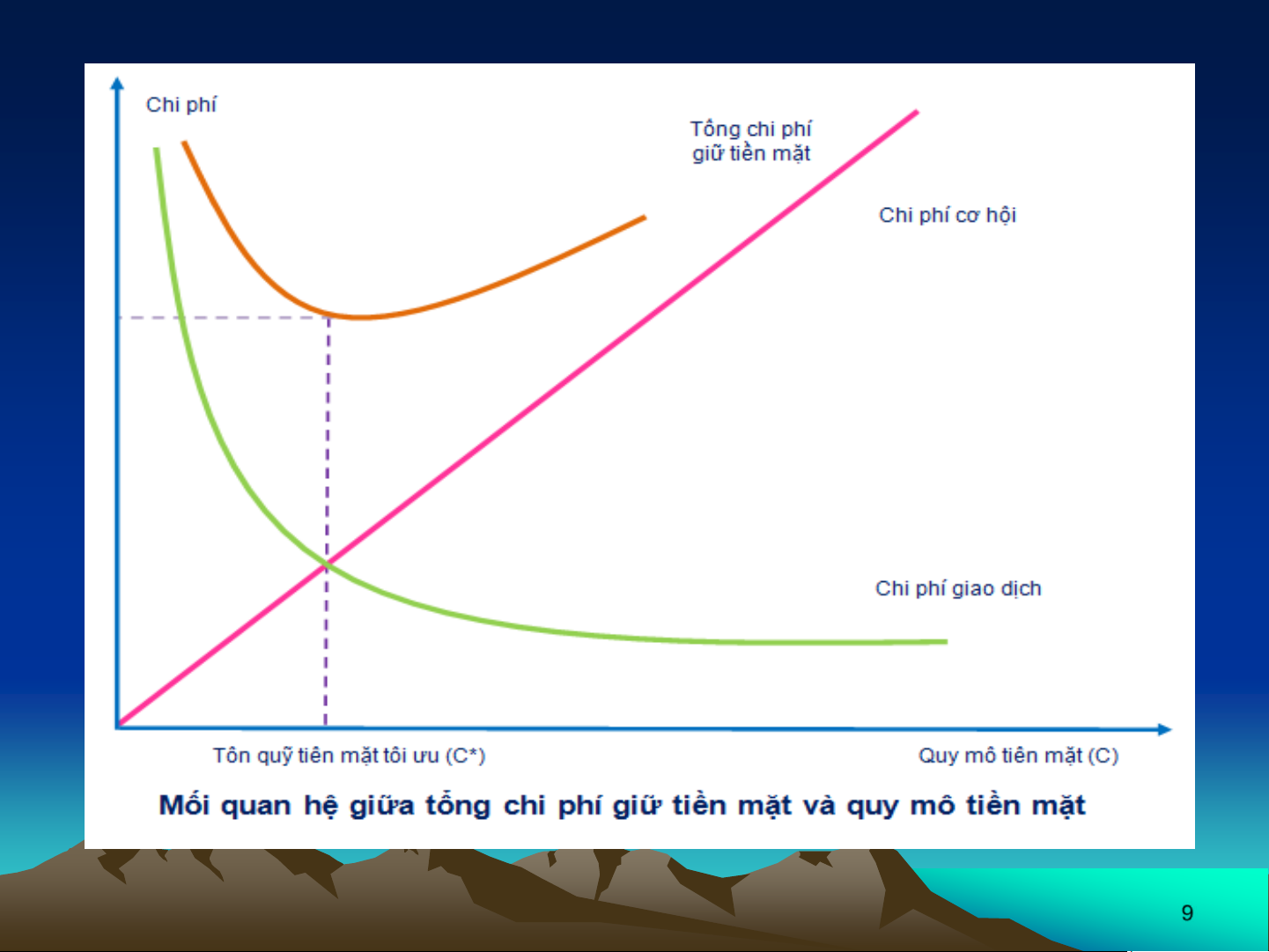

Ổuỹ Ố Ơ tiêu - Optimum level of cash balance) Mô hình Baumol

Mọi công ty điều cố gắng tối thiểu chi phí nắm giữ tiền mặt và

chi phí giao dịch trong quá trình chuyển đổi chứng khoán thành tiền mặt

William Baumol là người đầu tiên đưa ra mô hình quản trị tiền

mặt tối ưu. Theo đó, số dư tiền mặt tối ưu (tồn quỹ mục tiêu)

là số dư tiền mặt mà ở đó tổng mức chi phí giữ tiền mặt (bao

gồm chi phí cơ hội do giữ tiền mặt và chi phí giao dịch chứng

khoán) ở mức tối thiểu. 8 9

1. Qu ố tổ tiềố Ốặt

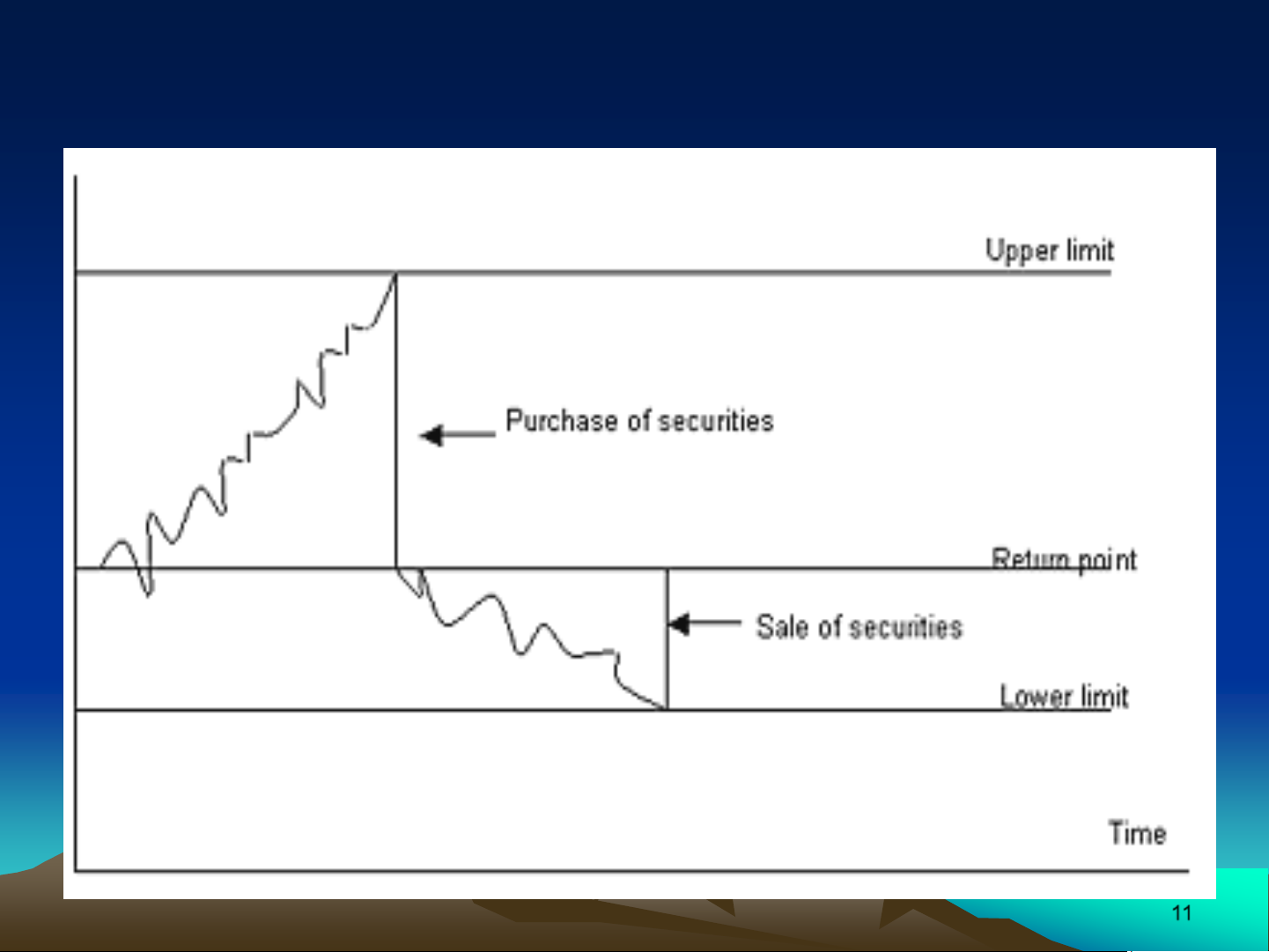

1.3. MẾ hìốh ƠẮố đ i tiềố Ốặt Ơ a MiỏỏƢổ-Orr

Merton Miller và Daniel Orr phát triển mô hình cân đối tiền

mặt với những biến động ngẫu nhiên của các khoản chi tiêu và thu nhập hàng ngày

Theo mô hình, các công ty cho phép số dư tiền mặt dao

động giữa các giới hạn kiểm soát trên và giới hạn kiểm soát

thấp hơn, mua và bán chứng khoán (marketable securities)

chỉ khi đạt tới một trong những giới hạn này. 10 11

2. Qu ố tổ hàng t ố kho

2.1. S Ơ ố thi t và các nhân t ốh h ởốg Hàng tồn kho bao gồm:

- Hàng hóa mua về để bán: Hàng hóa tồn kho, hàng mua đang đi trên

đường, hàng gửi đi bán, hàng hóa gửi đi gia công chế biến;

- Thành phẩm tồn kho và thành phẩm gửi đi bán;

- Sản phẩm dở dang: Sản phẩm chưa hoàn thành và sản phẩm hoàn

thành chưa làm thủ tục nhập kho thành phẩm;

- Nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho, gửi đi gia công chế

biến và đã mua đang đi trên đường;

- Chi phí dịch vụ dở dang. 12

L i ích từ vi Ơ sử ơ ốg hàng t ố kho

Hàng tồn kho có vai trò như một tấm đệm an toàn giữa

các giai đoạn khác nhau trong chu kỳ sản xuất kinh doanh

từ dự trữ - sản xuất – lưu thông hàng hóa.

Mang lại sự linh hoạt trong hoạt động sản xuất kinh doanh

(lựa chọn thời điểm mua nguyên vật liệu, lập kế hoạch sản phẩm và tiêu thụ …)

Giúp công ty tự bảo vệ trước những biến động cũng như

sự không chắc chắn về nhu cầu đối với các sản phẩm của công ty. 13 H ố Ơh

Làm phát sinh các chi phí tương ứng, liên quan đến tồn kho, bao gồm:

oChi phí đặt hàng (Ordering Costs)

oChi phí tồn trữ (Carrying Costs)

oChi phí thiệt hại do kho không có hàng – hàng tồn kho hết (Stockout Costs) 14

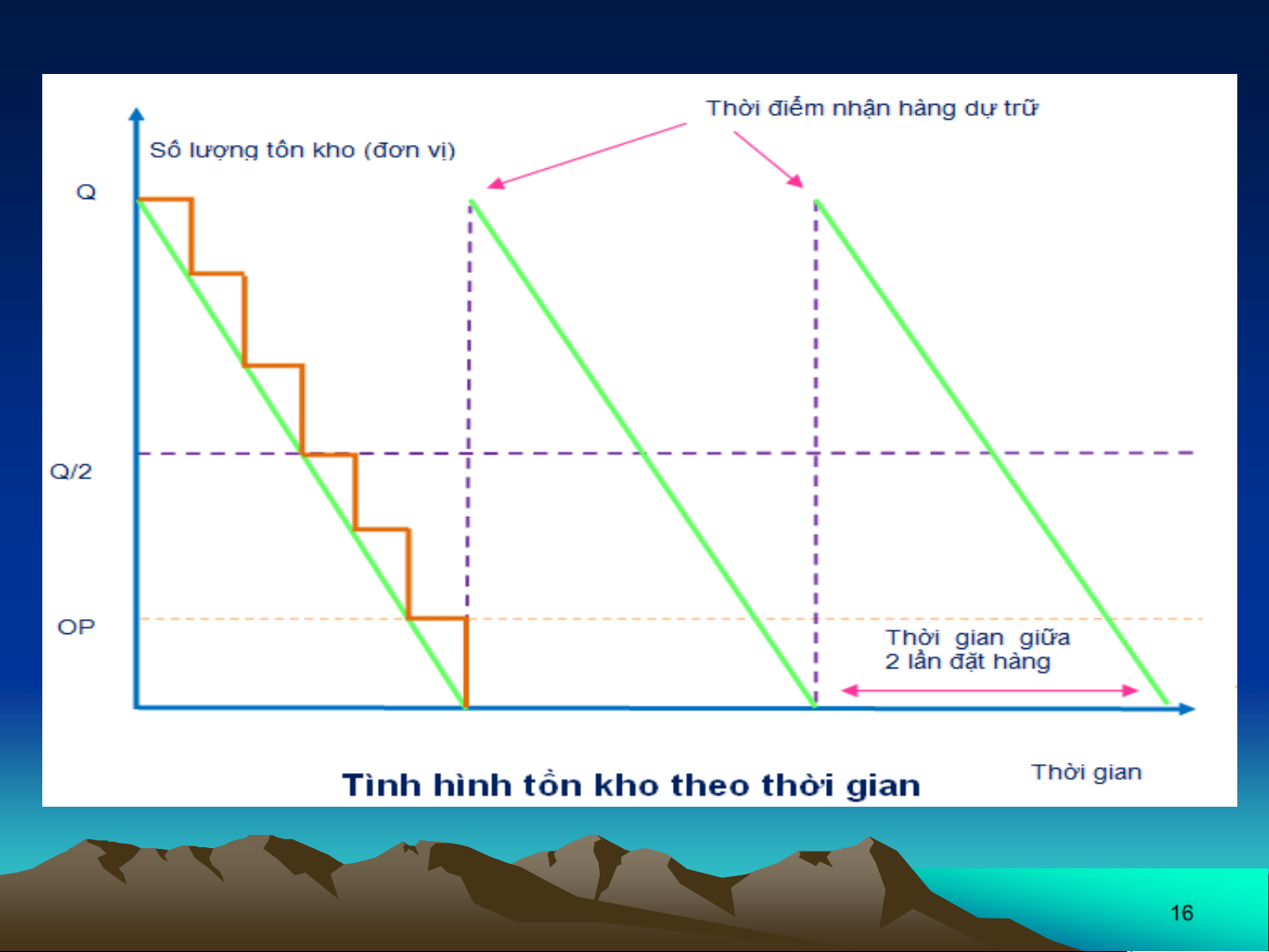

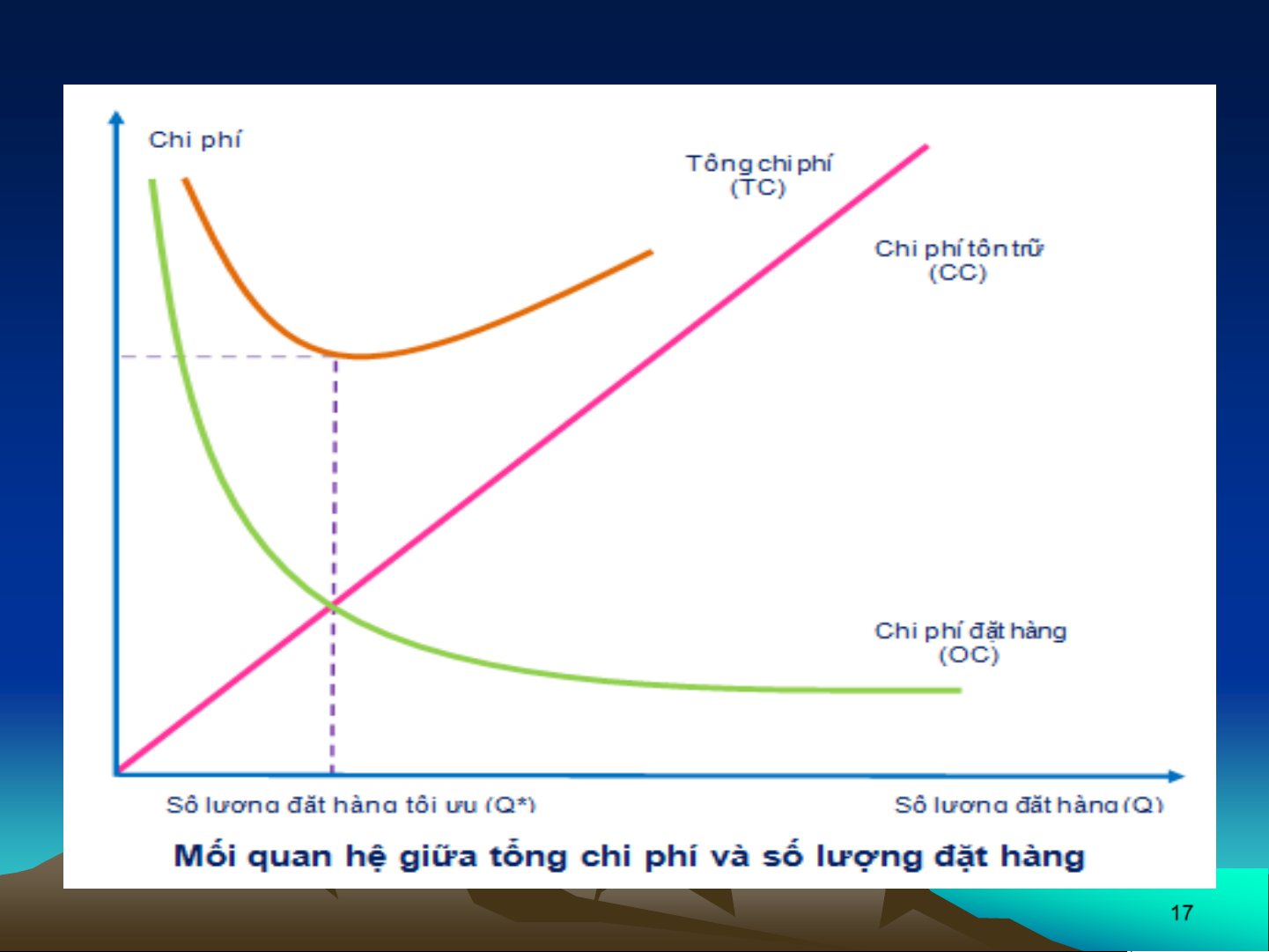

2. Qu ố tổ hậốg t ố khỒ

2.2. MẾ hìốh Ổu ố ỏý hậốg t ố khỒ hi u Ổu

(Economic Ordering Quantity – EOQ)

Đây là một mô hình quản trị hàng tồn kho mang tính định

lượng, được dùng để tìm mức tồn kho tối ưu cho công ty (Optimal Order Quantity - Q*)

Lượng đặt hàng kinh tế EOQ chính là lượng đặt hàng tối ưu

Q* sao cho tổng chi phí tồn kho là thấp nhất.

Mô hình này được dựa trên cơ sở ước lượng mức sử dụng,

chi phí đặt hàng (OC) và chi phí tồn trữ (CC). 15 16 17

M Ơ tái đặt hàng ồh thuộƠ vào 3 y u t

Thời gian vận chuyển đơn hàng: thời gian chờ đợi tính từ

ngày đặt hàng đến ngày nhận hàng.

Mức dự trữ an toàn: số lượng hoặc giá trị hàng tồn kho dự

phòng cho trường hợp hàng đặt đến trễ hoặc sử dụng

nhiều hơn dự kiến, do đó, nó còn được gọi là mức dự trữ bảo hiểm.

Số lượng tồn kho cần sử dụng hàng ngày (ds): mức tồn kho

sử dụng dự kiến bình quân một ngày trong kỳ, số lượng cần

sử dụng hàng ngày này được giả định là đồng nhất và không đổi. 18

3. Qu ố tổ khỒ ố ồh i thu

Phải thực hiện được 3 vấn đề cơ bản:

Xây dựng chính sách bán chịu hợp lý

Ra quyết định bán chịu

Theo dõi các khoản phải thu để đôn đốc thu hồi nợ đúng hạn và thu đủ 19

3. Quản trị khoản phải thu

Liên quan đến chính sách bán chịu, chúng ta

sẽ lần lượt xem xét các vấn đề như:

o Tiêu chuẩn bán chịu (Credit standards)

o Điều khoản bán chịu (Credit terms)

o Rủi ro bán chịu (Credit risks)

o Chính sách và quy trình thu nợ (Collection policy and Procedures) 20

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị tài chính | Đại học Kinh tế Công Nghiệp Long An

372 186 -

Đáp án môn Tài chính doanh nghiệp | Đại học Thăng Long

1.1 K 571 -

Công thức môn Quản trị tài chính | Đại học Thăng Long

419 210 -

Tổng hợp Câu hỏi trắc nghiệm môn Quản trị tài chính hiện đại | Đại học Thăng Long

303 152 -

Tiểu luận quản trị tài chính | Trường Đại học Thăng Long

46 23