Bài kiểm tra thường xuyên giá thành | Học viện Nông nghiệp Việt Nam

Câu 1: Một DNSX sản phẩm A phải trải qua 2 giai đoạn chế biến liên tục trong tháng4/N có tài liệu sau ( ĐVT : 1.000đ )Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem

Môn: Kế toán tài chính 2 (KTTC2) 27 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45148588

BÀI KIỂM TRA THƯỜNG XUYÊN

Câu 1: Một DNSX sản phẩm A phải trải qua 2 giai đoạn chế biến liên tục trong tháng

4/N có tài liệu sau ( ĐVT : 1.000đ )

1) Sản phẩm làm dở đầu tháng giai đoạn 1:

+ Chi phí NVL trực tiếp : 30.000

+ Chi phí nhân công trực tiếp : 16.000

+ Chi phí sản xuất chung : 13.600

2) Giai đoạn 2 không có sản phẩm làm dở.

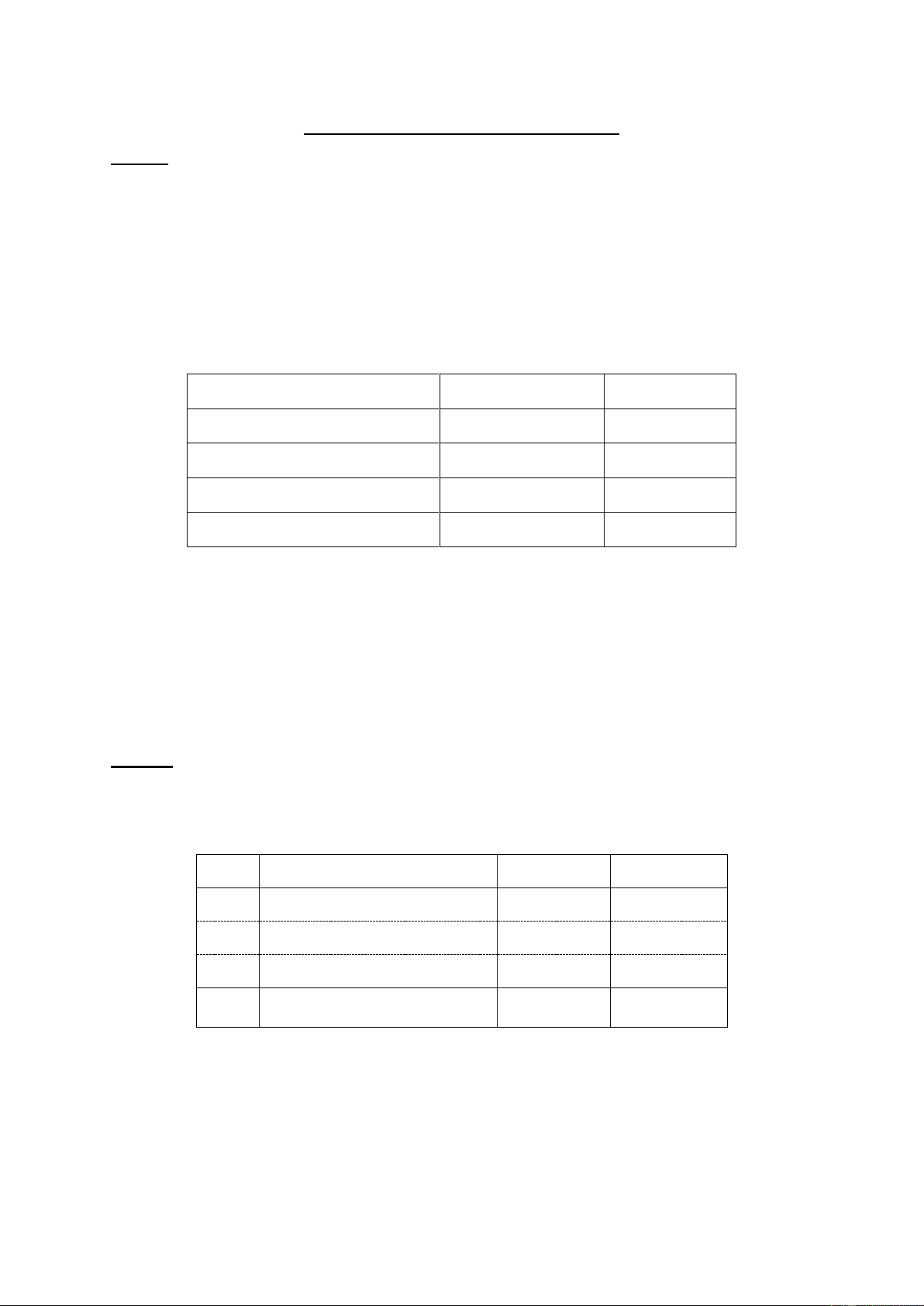

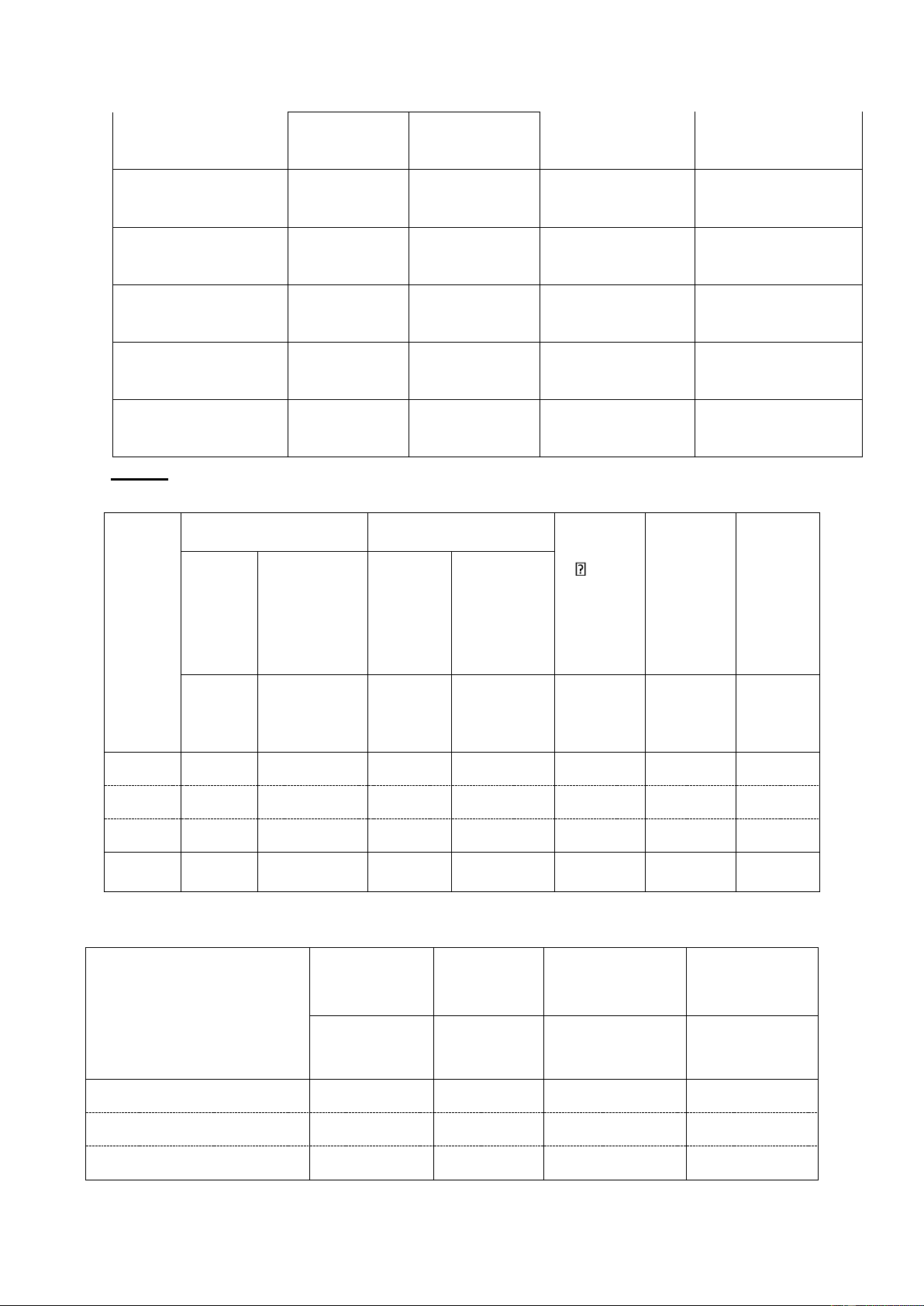

3) Chi phí trong tháng tập hợp được theo khoản mục chi phí Khoản mục Giai đoạn 1 Giai đoạn 2 Chi phí NVL trực tiếp 370.000 -

Chi phí nhân công trực tiếp 48.800 75.600 Chi phí sản xuất chung 94.400 79,520 Cộng 513.200 155,120 4) Kết quả sản xuất :

+ Cuối tháng giai đoạn 1 hoàn thành 300 NTP còn lại 100 sản phẩm làm dở mức độ hoàn thành 60%

+ Giai đoạn 2 nhận 300 NTP giai đoạn 1 tiếp tục chế biến, cuối tháng hoàn thành

nhập kho 260 TP còn lại 40 sản phẩm làm dở mức độ hoàn thành 50%.

Yêu cầu:1, Tính giá thành sản phẩm theo phương pháp kết chuyển tuần tự.

2, Tính giá thành sản phẩm theo phương pháp kết chuyển song song

Câu 2: Một doanh nghiệp sản xuất sản phẩm A với 2 quy cách khác nhau A1 và A2

trong cùng một quy trình công nghệ. Trong tháng 2/N có các tài liệu sau (ĐVT: 1.000đ)

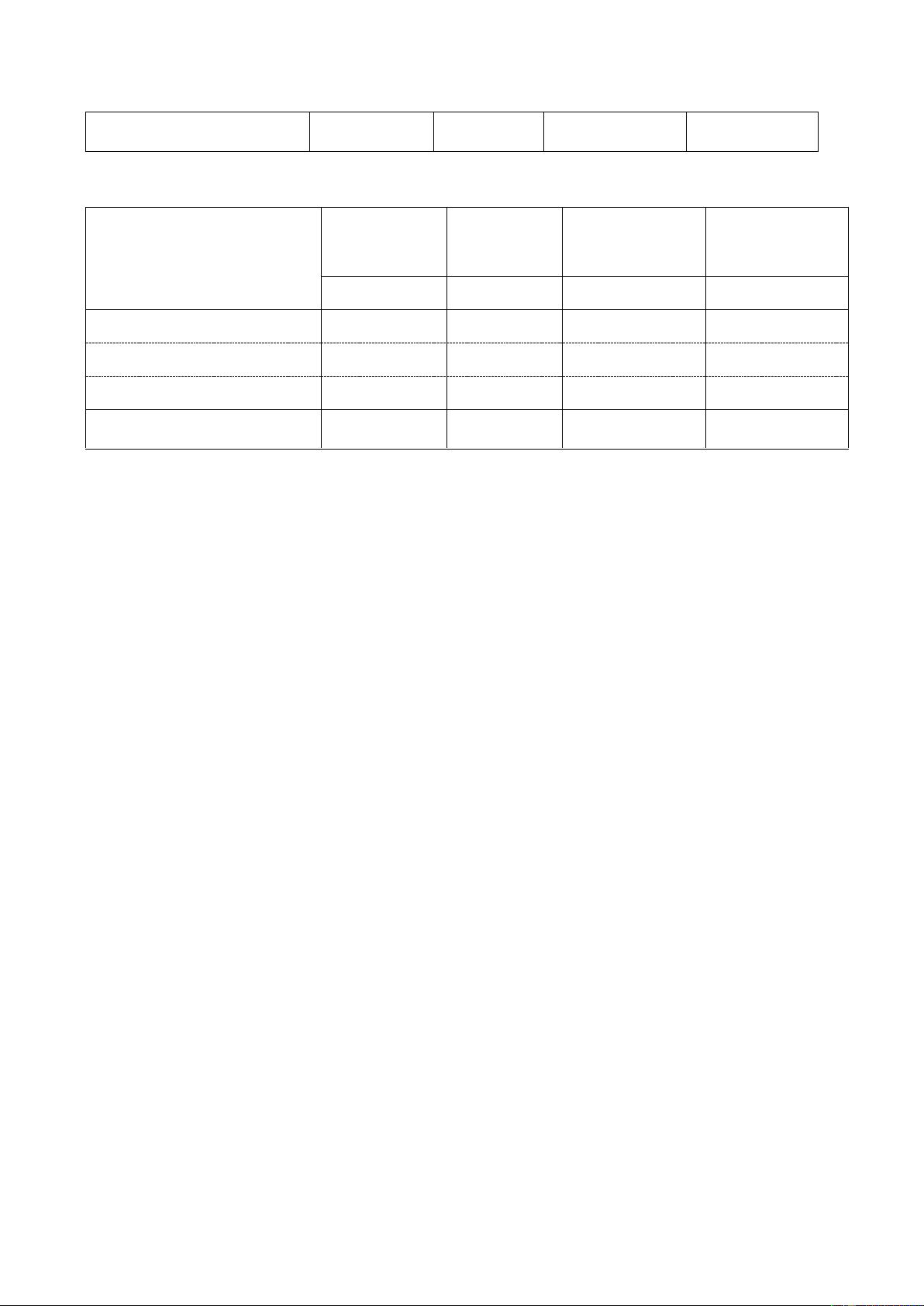

- Giá thành dịnh mức đơn vị từng quy cách sản phẩm như sau: STT Khoản mục A1 A2 1 Chi phí NVL trực tiếp 400 800 2 Chi phí NC trực tiếp 50 200 3 Chi phí sản xuất chung 50 200 Cộng 500 1.200

- Chi phí sản xuất trong tháng của cả Quy trình công nghệ. + CP NVL trực tiếp 320.000 + CP NC 70.000 + CPSXC 63.000

- Kết quả sản xuất : Cuối tháng hoàn thành 100 sản phẩm A1 và 150 sản phẩm A2 lOMoAR cPSD| 45148588

Yêu cầu : Tính Z sản phẩm từng quy cách lOMoAR cPSD| 45148588 HƯỚNG DẪN Câu 1: Bài làm

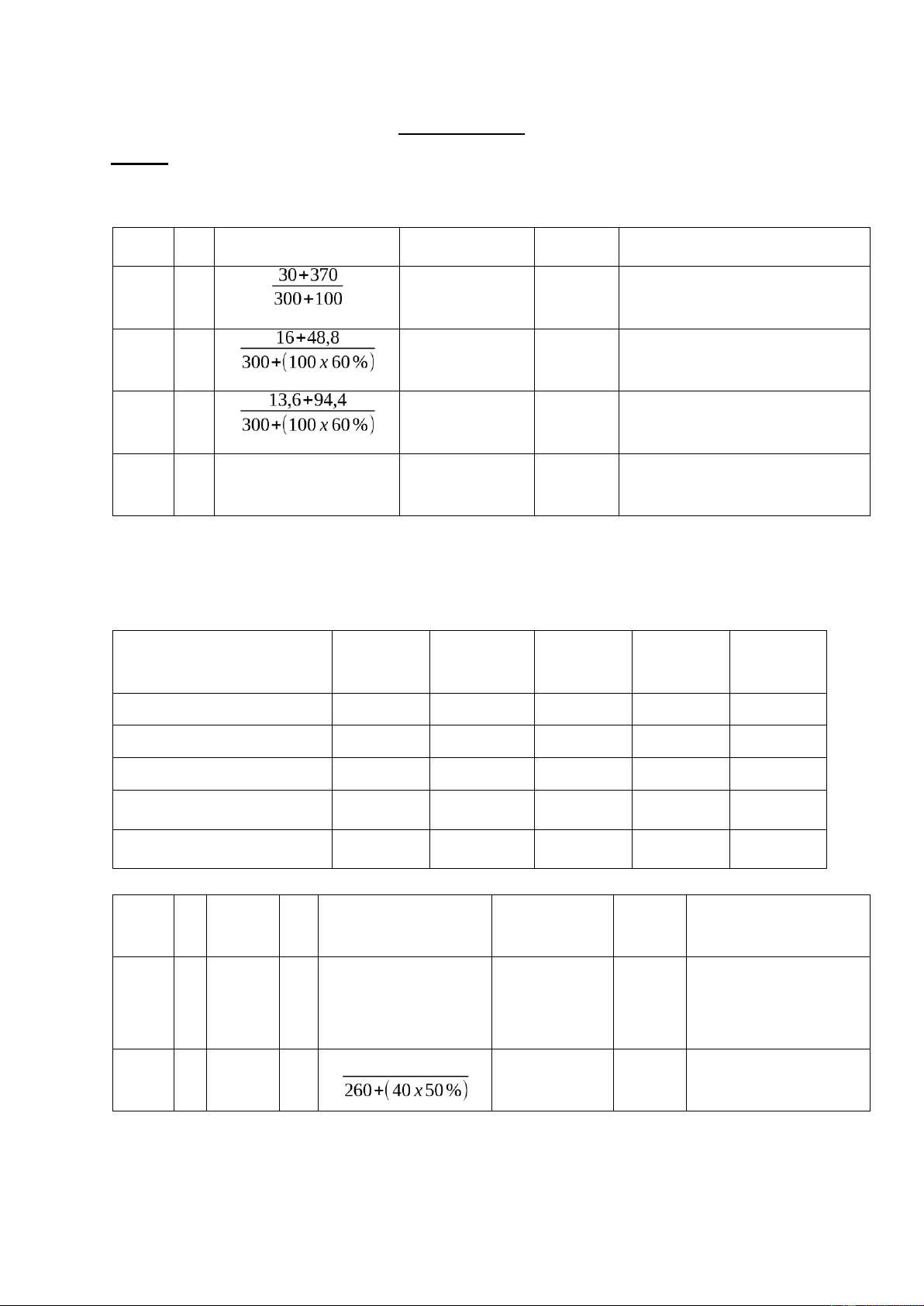

1/ Tính giá thành sản phẩm làm dở cuối kỳ giai đoạn 1 theo khoản mục CP Thang điểm

0,5 điểm trong đó công thức 621 = X 100 =

100.000 0,25 và tính đúng được 0.25 X (100 x

0,5 điểm trong đó công thức 622 = 10.800 60%) =

0,25 và tính đúng được 0.25 X (100 x

0,5 điểm trong đó công thức 627 = 18.000 60%) =

0,25 và tính đúng được 0.25 Tổn 128.800 g

2/ Tính giá thành nửa thành phẩm giai đoạn 1 (Z NTP1) Bảng tính Z NTP1 Tháng 4/N SL: 300 ĐVT: 1.000đ Khoản mục SPLD CPSX SPLD Tổng Z đầu kỳ Trong kỳ Cuối kỳ Z đơn vị - Chi phí NVL trực tiếp 30.000 370.000 100.000 300.000 1.000 - Chi phí NC trực tiếp 16.000 48.800 10.800 54.000 180 - Chi phí sản xuất chung 13.6000 94.400 18.000 90.000 300 Cộng 513.200 128.800 444.000 1.480

0,5 điểm 0,5 điểm

3/ Đánh giá sản phẩm LD giai đoạn 2 GĐ 2 Cuối Thang điểm GĐ 1 GĐ2 0,5 điểm trong đó 40 x 621 công thức 0,25 và = = 40.000 1.000 tính đúng được 0.25 40 x + 75.600 X (40 x 622 = 180 50%) lOMoAR cPSD| 45148588 + 0,5 điểm trong đó 7.200 công thức 0,25 và 5.400 =

12.600 tính đúng được 0.25 40 x + 79.520 X (40 x 627 = 300 50%) = + 0,5 điểm trong đó 12.00 5.680 công thức 0,25 và = 17.680 0 tính đúng được 0.25 Tổn 70.280 g

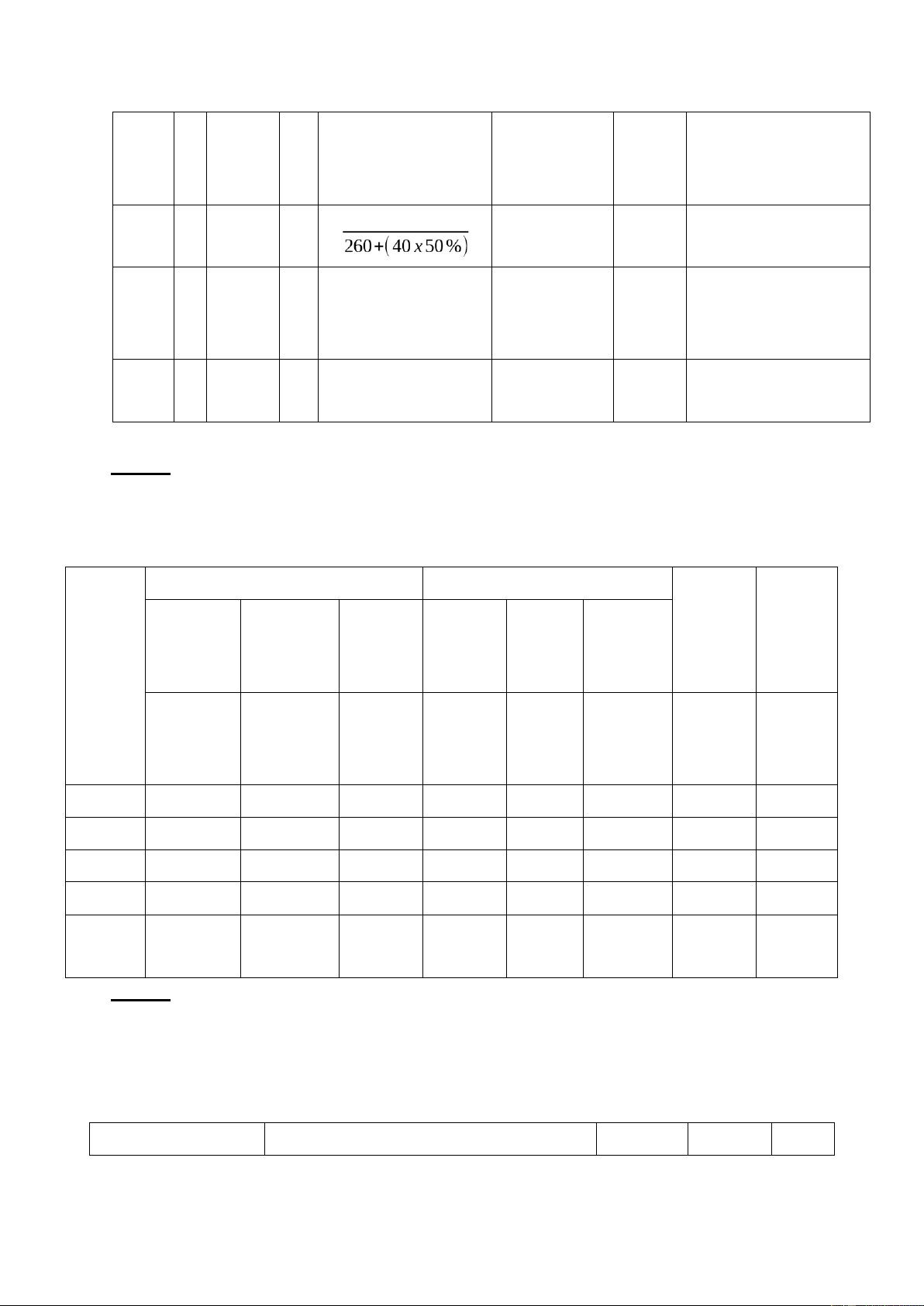

4/ Lập bảng tính giá thành TP A Cách 1

Bảng tính giá thành Thành phẩm A Tháng 4/ N SL 260 TP ĐVT : 1.000đ Chi phí sản xuất

Sản phẩm LD cuối kỳ GĐ1 Tổng Z chuyển Giai Giai Giai Cộng Cộng Z đơn vị Khoản sang đoạn 2

đoạn 1 đoạn 2 mục (3) = (7) = (8) = (6) = (4) (1) (2) (1) + (4) (5) (3) – (7)/SL + (5) (2) (6) TP 621 300.000 - 300.000 40.000 - 40.000 260.000 1.000 622 54.000 75.600 129.600 7.200 5.400 12.600 117.000 450 627 90.000 79,520 169.520 12.000 5.680 17.680 151.840 584 Cộng 444.000 155.120 599.120 59.200 11.080 35.140 528.840 2.034 0,5 0,5 điểm điểm Cách 2

BẢNG TÍNH GIÁ THÀNH THÀNH PHẨM GD2 SL: 260 ĐVT: 1000Đ Khoản mục Chi phí sản xuất Sản Tổng Z lOMoAR cPSD| 45148588 phẩm GĐ1 chuyển Giai đoạn đơn Cộng LD cuối Z sang 2 kỳ vị - CP NVL trực tiếp 300.000 - 300.000 40.000 260.000 1.000 - CP NC trực tiếp 54.000 75.600 129.600 12.600 117.000 450 - Chi phí SXC 90.000 79,520 169.520 17.680 151.840 584 Cộng 444.000 155.120

599.120 35.140 528.840 2.034

B, Tính giá thành sản phẩm theo phương pháp song song

1- Xác định chi phí sản xuất giai đoạn 1 trong thành phẩm

Mỗi chi phí tính đúng được 0,75 điểm, trong đó cô toán

ng thức 0,25 điểm và tính

đúng được 0,5 điểm, tổng 2,25 điểm

- Chi phí NVL trực tiếp = 30.000 + 370.000 x 260 = 260.000 300 + 100

- Chi phí NC trực tiếp = 16.000 +48.800 x 260 = 46.800 300 + (100 x 60%)

- Chi phí sản xuất chung = 13.600 + 94.400 x 260 = 78.000 360

Cộng : 384.800

2- Xác định chi phí sản xuất giai đoạn 2 trong TP:

Mỗi chi phí tính đúng được 0,75 điểm, trong đó công thức 0,25 điểm và tính

toán đúng được 0,5 điểm. tổng 1,5 điểm

- Chi phí NC trực tiếp = 75.600 x 260 = 70.200 260 + ( 40 x50% )

- Chi phí sản xuất chung = 79.520 x 260 = 73.840 280

Cộng: 144.040

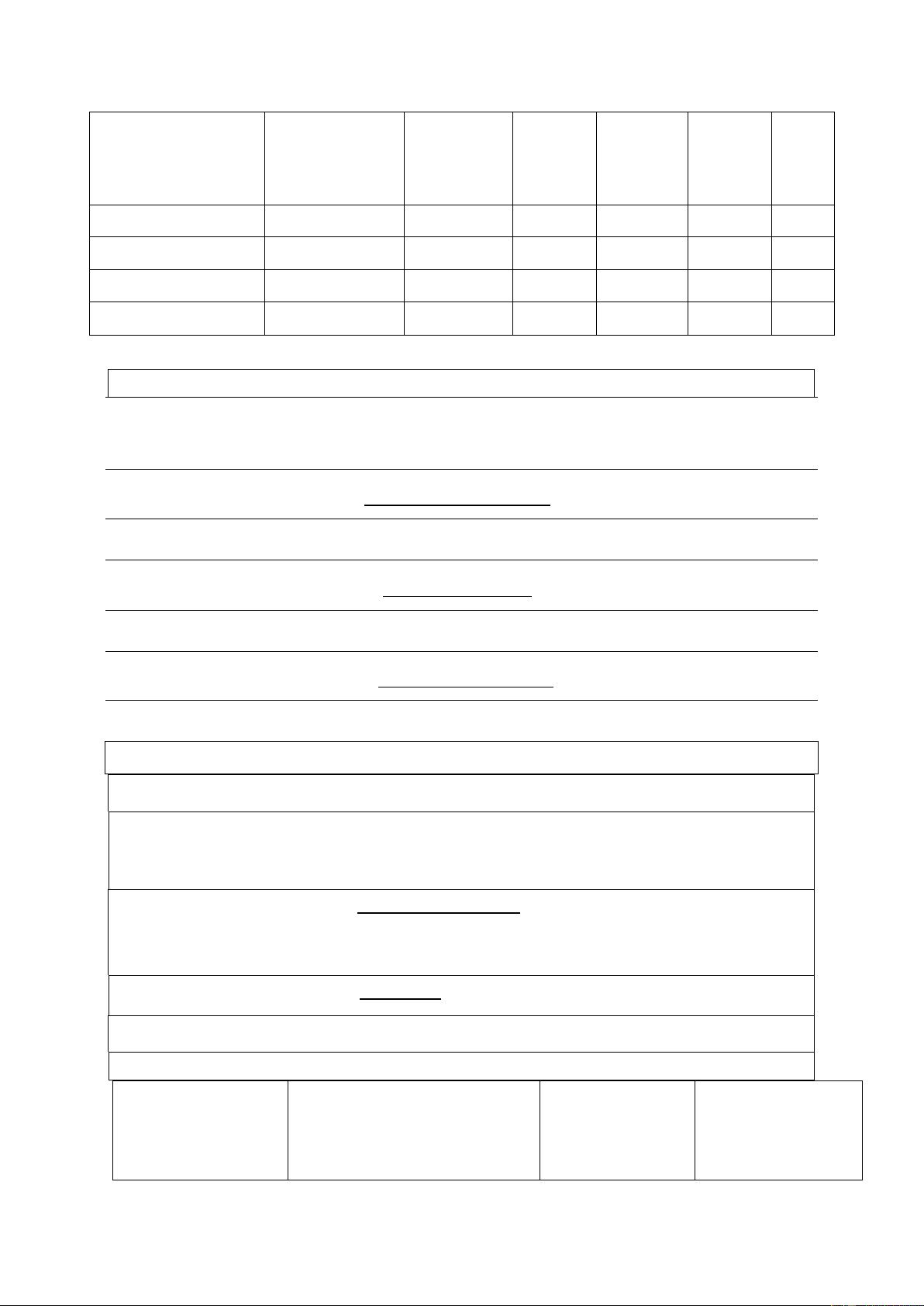

Chi phí sản xuất giai đoạn i Khoản mục Tổng giá thành trong TP Giá thành đơn vị lOMoAR cPSD| 45148588

Giai đoạn 1 Giai đoạn2 - Chi phí NVL TT 260.000 - 260.000 1.000 - Chi phí NC TT 46.800 70.200 117.000 450 - Chi phí SXC 78.000 151.840 584 73.840 Cộng 444.000 144.040 528.840 2.034 Điểm 0,75 điểm 0,5 điểm Câu 2:

1) Tính tỉ lệ Z theo từng KM. Khoản SP A1: SL 100 SP A2: SL 150 mục Giá tiêu Chi phí Tỷ lệ Giá thành Tiêu Tiêu chuẩn

sản xuất tính giá chuẩn thành chuẩn

phân bổ thực tế thành Đ.Mức phân bổ Đ.Mức phân bổ (2) = (1) x (4) = (3) x (5) = (2) (7) = (1) (3) (6) SLSP A1 SLSP A2 +(4) (6) /(5) 621 400 40.000 800 120.000 160.000 320.000 2 622 50 5.000 200 30.000 35.000 70.000 2 627 50 5.000 200 30.000 35.000 63.000 1,8 Cộng 500 50.000 1.200 180.000 230.000 453.000

2. Lập bảng tính Z sản phẩm A1.

Bảng tính Z quy cách sản phẩm A1 Đơn vị tính : 1.000 SL : 100 Khoản mục

Tiêu chuẩn Tỷ lệ tính Tổng giá Giá thành phân bổ giá thành thành thực tế đơn vị (4) (1) (2) (3) = (1) x (2) =(3)/SLTP - Chi phí NVL trực tiếp 40.000 2 80.000 800 - Chi phí NC trực tiếp 5.000 2 10.000 100 - Chi phí sản xuất chung 5.000 1,8 9.000 90 lOMoAR cPSD| 45148588 Cộng 50.000 99.000 990

Với quy cách sản phẩm A2 tương tự .

Bảng tính Z quy cách sản phẩm A2 Đơn vị tính : 1.000 SL : 150 Khoản mục Tiêu chuẩn Tỷ lệ tính Tổng giá Giá thành phân bổ giá thành thành thực tế đơn vị (1) (2) (3) = (1) x (2) (4) =(3)/SLTP - Chi phí NVL trực tiếp 120.000 2 240.000 1.600 - Chi phí NC trực tiếp 30.000 2 60.000 400 - Chi phí sản xuất chung 30.000 1,8 54.000 360 Cộng 180.000 354.000 2.360

Tài liệu liên quan:

-

Bài Tập Kế Toán Quản Trị 1 Loại Câu Trắc Nghiệm | Học viện Nông nghiệp Việt Nam

293 147 -

Quy định về Tài chính kế toán doanh nghiệp | Học viện Nông nghiệp Việt Nam

240 120 -

Bài tập xuất khẩu ủy thác môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

301 151 -

Ưu,nhược điểm trong KE tiền lương của công ty Miza môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

221 111