Bài Tập Kế Toán Quản Trị 1 Loại Câu Trắc Nghiệm | Học viện Nông nghiệp Việt Nam

1. Tiền lương phải trả hàng tháng của công nhân viên luôn được tính vào chi phícố định.2. Thông thường các chi phí cơ bản là những chi phí trực tiếp.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem

Môn: Kế toán tài chính 2 (KTTC2) 27 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45148588

BÀI TẬP KẾ TOÁN QUẢN TRỊ 1 LOẠI CÂU TRẮC NGHIỆM 1.

Tiền lương phải trả hàng tháng của công nhân viên luôn được tính vào chi phícố định. 2.

Thông thường các chi phí cơ bản là những chi phí trực tiếp. 3.

Tại điểm hòa vốn giá bán đơn vị bằng chi phí biến đổi đơn vị. 4.

Nhà quản trị không cần xem xét các khoản chi phí chìm khi đánh giá cácphương án khác nhau. 5.

Doanh nghiệp nào có đòn bẩy kinh doanh thấp hơn sẽ có tốc độ tăng lợi nhuậnnhanh hơn. 6.

Chi phí nguyên vật liệu trực tiếp chỉ bao gồm các chi phí về nguyên vật

liệuchính phục vụ trực tiếp cho chế tạo sản phẩm. 7.

Giá trị vật liệu dùng không hết ở phân xưởng sản xuất được nhập lại kho

vàghi giảm chi phí sản xuất. 8.

Thông tin trên báo cáo sản xuất cung cấp cho nhà quản trị doanh nghiệp

phântích kết quả kinh doanh. 9.

Tổng lãi trên biến phí thường lớn hơn tổng lợi nhuận. 10.

Với một doanh nghiệp cho trước lãi trên biến phí đơn vị giảm thì sản lượnghòa vốn giảm. 11.

Chi phí chìm là thông tin không thích hợp. 12.

Điểm hòa vốn là điểm mà tại đó doanh thu vừa đủ để bù đắp được chi phí bỏra và có lợi nhuận. 13.

Trong nền kinh tế thị trường, giá bán sản phẩm dịch vụ do các nhà quản

trịdoanh nghiệp quyết định. 14.

Chi phí khấu hao tài sản cố định thuộc loại chi phí không thích hợp. 15.

Chênh lệch giữa tổng doanh thu và tổng biến phí được gọi là tổng lợi nhuận. 16.

Doanh nghiệp nào có kết cấu chi phí với phần biến phí cao hơn thì có

đònbẩy kinh doanh cao hơn. 17.

Tại điểm hòa vốn tổng chi phí cố định bằng tổng chi phí biến đổi.18. Trong

quá trình tự sản xuất hay mua ngoài, cả hai khoản chi phí cố định và chi phí biến đổi

đều là các khoản chi phí có thể tránh được và thích hợp cho quá trình ra quyết định. 19.

Các khoản chi phí biến đổi luôn là các khoản chi phí thích hợp. 20.

Khi lựa chọn phương án kinh doanh, nhà quản trị phải quan tâm đến cả

chiphí thích hợp lẫn chi phí không thích hợp. 21.

Đánh giá sản phẩm dở dang là tính toán xác định phần chi phí sản xuất

màsản phẩm dở dang cuối kỳ phải chịu. 22.

Phương pháp đánh giá sản phẩm dở dang theo chi phí vật liệu chính trực

tiếpđược áp dụng trong trường hợp doanh nghiệp có chi phí nguyên vật liệu chính chiếm

tỷ trọng không lớn trong tổng chi phí sản xuất. lOMoAR cPSD| 45148588 23.

Kết cấu chi phí là mối quan hệ về tỷ trọng của định phí và biến phí của doanhnghiệp.

24.Giá thành sản xuất toàn bộ là loại giá thành mà trong đó bao gồm toàn bộ biến

phí và định phí thuộc chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi

phí sản xuất chung tính cho sản phẩm hoàn thành. 25.

Công thức: Doanh thu hòa vốn từng mặt hàng = Doanh thu hòa vốn chung

xTỷ lệ kết cấu doanh thu từng mặt hàng. 26.

Chi phí chênh lệch là những khoản chi phí có ở tất cả các phương án sản xuấtkinh doanh. 27.

Giá thành sản xuất theo biến phí là loại giá thành mà trong đó chỉ bao

gồmbiến phí thuộc chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp tính

cho sản phẩm hoàn thành. 28.

Nếu định phí là đại lượng ổn định thì muốn tối đa hóa lợi nhuận cần phải

tốiđa hóa tổng lãi trên biến phí. 29.

Phân loại chi phí là một trong những phương pháp kỹ thuật cơ bản được

sửdụng trong kế toán quản trị.

30, Nguyên tắc để đi đến quyết định tự sản xuất thay vì mua ngoài là chi phí sản

xuất phải nhỏ hơn chi phí mua ngoài. LOẠI CÂU BÀI TẬP

Câu 1: Có tài liệu tại công ty cổ phần dệt may Tiên Sơn, có dây chuyền sản xuất

chia thành 3 giai đoạn khác nhau (ĐVT: 1.000 đồng) Giai đoạn 1: Kéo bông thành sợi.

Giai đoạn 2: Dệt sợi thành vải thô.

Giai đoạn 3: Tẩy nhuộm vải thô tạo ra vải thành phẩm.

Kỳ này, công ty đang dự định thực hiện 1 trong 2 phương án như sau:

Phương án 1: Tiêu thụ 1.000 tấn sợi, tổng giá bán là 36.000.000, biết rằng chi phí

tạo ra 1.000 tấn sợi là 32.000.000.

Phương án 2: Sau khi kéo bông thành sợi, công ty tiếp tục dệt sợi thành vải thô,

sau đó tiêu thụ số vải thô này sẽ thu được 42.000.000, công ty đã tính toán chi phí phải

bỏ ra để thực hiện công đoạn này là 5.300.000.

Trong khi, nếu công ty vẫn thực hiện phương án cũ là quá trình sản xuất trải qua

đầy đủ 3 giai đoạn, để tạo ra vải thành phẩm rồi mới bán, tổng chi phí sẽ tăng thêm

2.000.000. Tổng số tiền thu được khi tiêu thụ 1.000 tấn vải thành phẩm là 43.500.000.

Yêu cầu: Với vai trò là kế toán quản trị của công ty, anh (chị) hãy tư vấn cho công

ty nên lựa chọn phương án sản xuất kinh doanh nào để đem lại lợi nhuận cao nhất?

Câu 2: Xác định cơ cấu sản xuất sản phẩm tối ưu nhất cho doanh nghiệp tư nhân An Khang qua số liệu sau: Chỉ tiêu SP A SP B SP C

1. Sản lượng tiêu thụ dự kiến 2.000 1.600 1.700 (sp) lOMoAR cPSD| 45148588

2. Giá bán đơn vị sản phẩm 300 400 500 (1.000đ/sp)

3. Biến phí đơn vị sản phẩm 150 180 200 (1.000đ/sp)

4. Số giờ máy để sản xuất 1 sản 8 15 10 phẩm

Biết rằng, tổng số giờ máy công ty có thể khai thác được là 45.000 giờ.

Câu 3: Phân loại chi phí cho công ty TNHH Minh Anh với tài liệu cụ thể như sau: (ĐVT: 1.000 đồng)

1. Chi phí nguyên vật liệu sử dụng cho các hoạt động:

- Sản xuất sản phẩm: 3.000.000

- Dùng chung cho phân xưởng: 200.000

- Dùng cho bộ phận bán hàng: 1.600.000

- Dùng cho bộ phận quản lý doanh nghiệp: 500.000

2. Chi phí tiền lương và các khoản trích theo lương, bao gồm:

- Lương công nhân trực tiếp sản xuất sản phẩm: 1.400.000

- Lương nhân viên quản lý phân xưởng (tính bằng 25% lương công nhân trực

tiếpsản xuất sản phẩm), số tiền 350.000

- Lương và các khoản trích theo lương của nhân viên bán hàng trả cố định hàngkỳ

là 300.000, phần lương và các khoản trích theo lương trả thêm do nhân viên bán hàng

vượt doanh số quy định tính trên phần doanh thu vượt là 130.000

- Lương và các khoản trích theo lương của nhân viên đội xe vận chuyển hàng đitiêu

thụ là 75.000 (trong đó bao gồm phần lương cơ bản trả hàng tháng và phần lương trả

thêm theo khối lượng hàng vận chuyển tăng lên).

- Lương và các khoản trích theo lương của nhân viên phòng ban chức năng và

Ban giám đốc trả theo thời gian, số tiền 650.000

3. Trích khấu hao TSCĐ bao gồm:

- Khấu hao TSCĐ ở phân xưởng: 800.000

- Khấu hao TSCĐ ở bộ phận bán hàng: 60.000

- Khấu hao TSCĐ ở bộ phận quản lý DN: 65.000

4. Chi phí điện nước sử dụng cho các bộ phận:

- Chi phí tiền điện nước sử dụng ở phân xưởng sản xuất: 600.000

- Chi phí tiền điện nước ở bộ phận bán hàng (theo định mức): 90.000

- Chi phí tiền điện nước ở các bộ phận phòng ban chức năng trong công ty là 210.000

5. Chi phí quảng cáo phát sinh hàng kỳ: 500.000

Yêu cầu: Phân loại chi phí và tính toán số tiền cụ thể tại công ty theo mối quan hệ

của chi phí với mức độ hoạt động. lOMoAR cPSD| 45148588

Câu 4: Doanh nghiệp tư nhân Khánh An chuyên sản xuất và kinh doanh sản phẩm

X, có số liệu như sau: (ĐVT: 1.000 đồng)

A. Số dư đầu kỳ

- Chi phí nguyên vật liệu trực tiếp: 500.000 (Trong đó, chi phí nguyên vật

liệuchính 460.000, còn lại là vật liệu phụ).

- Chi phí nhân công trực tiếp: 220.000

- Chi phí sản xuất chung: 180.000

B. Số phát sinh trong kỳ

- Chi phí nguyên vật liệu trực tiếp: 4.500.000 (Trong đó, chi phí nguyên vật

liệuchính 4.400.000, còn lại là vật liệu phụ).

- Chi phí nhân công trực tiếp: 1.780.000

- Chi phí sản xuất chung: 1.500.000

C. Kết quả sản xuất cuối kỳ: Hoàn thành 2.000 thành phẩm và 300 bán thành

phẩm mức độ hoàn thành 65%.

Yêu cầu: Xác định giá trị sản phẩm dở dang theo phương pháp sản lượng sản phẩm

hoàn thành tương đương và tính giá thành sản phẩm X theo khoản mục chi phí.

Câu 5: Anh chị hãy nhận diện chi phí phí phục vụ cho quá trình lựa chọn các

phương án cho công ty cổ phần dược phẩm Long Hiền, tài liệu như sau: (1.000 đồng)

1. Công ty hiện tại có khoản tiền 3.000.000 đang nhàn rỗi, công ty đang phân

vângiữa 2 phương án đầu tư. Một là, mua mảnh đất trong dự án mới của địa

phương. Hai là, dựa vào tỷ giá đồng USD đang có xu hướng tăng giá, nên công ty

cũng có dự định đầu tư vào ngoại tệ. Căn cứ tình hình thực tế, lựa chọn cuối cùng

của ban quản trị công ty là sẽ đầu tư số tiền này vào việc mua mảnh đất trong dự

án mới với hy vọng giá bất động sản này sẽ tăng cao trong thời gian tới.

2. Chi phí tiền thuê chuyên gia tư vấn chiến lược kinh doanh và tổ chức nhân

sựphải trả hàng năm 240.000

3. Công ty rút tiền đang gửi ở ngân hàng Bắc Á, số tiền 700.000, lãi

suất12%/năm, để đầu tư vào dây chuyền sản xuất mới.

4. Tổng giá trị TSCĐ công ty đã đầu tư cho phân xưởng sản xuất sản phẩm là 35.000.000

5. Chi phí thuê bên ngoài kiểm nghiệm dược phẩm hàng năm 1.000.000

6. Tổng chi phí hoạt chất và tá dược để sản xuất sản phẩm là 10.000.000

7. Tổng chi phí nhân công trực tiếp để sản xuất sản phẩm trong kỳ 5.000.000

8. Chi phí trả lương cho nhân viên kinh doanh theo doanh thu là 3.000.000

9. Hoa hồng trả cho đại lý phân phối dược phẩm theo doanh thu là 60.000 10.

Công ty không xây dựng bộ phận hủy đối với dược phẩm kém chất

lượng,không đạt yêu cầu (Chi phí xây dựng bộ phận hủy dược phẩm là 5.500.000),

mà định kỳ sẽ thuê ngoài hủy những lô dược phẩm không đạt yêu cầu, khoản tiền là 30.000 lOMoAR cPSD| 45148588 11.

Công ty vừa bán một hệ thống điều hòa cũ với giá 1.100.000

(nguyên giá4.000.000, đã khấu hao 2.500.000). Trong khi cách đó 2 tháng, có đơn

vị trả 1.300.000 để mua hệ thống điều hòa này, tuy nhiên công ty không bán.

Câu 6: Công ty điện tử Braun sản xuất máy xay cầm tay, giá thành sản xuất đơn vị sản phẩm như sau:

- Chi phí nhân công trực tiếp: 90.000đ

- Chi phí nguyên vật liệu trực tiếp: 120.000đ

- Biến phí quản lý phân xưởng: 70.000đ

- Định phí quản lý phân xưởng: 100.000đ

Giá bán đơn vị sản phẩm là 480.000đ/sản phẩm, công suất tối đa hàng năm là

50.000 sản phẩm, công ty sản xuất đạt 75% công suất. Công ty nhận được 1 đơn đặt

hàng đặc biệt yêu cầu cung cấp mỗi tháng 1.000 sản phẩm trong vòng 1 năm với giá

320.000đ/sản phẩm. Điều kiện về chất lượng mẫu mã hàng như loại công ty đang sản

xuất. Để thực hiện đơn đặt hàng này, công ty phải chi thêm chi phí cố định là

210.000.000đ. Đơn đặt hàng này không làm ảnh hưởng đến mức tiêu thụ bình thường của công ty.

Yêu cầu: Hãy cho biết công ty có nên thực hiện đơn đặt hàng này không?

Câu 7: Doanh nghiệp Phương Quang sản xuất 2 loại sản phẩm P và Q. Sản phẩm

P có lãi trên biến phí đơn vị là 10.000đ/sản phẩm và của sản phẩm Q là 12.000đ/sản

phẩm. Mỗi sản phẩm P cần 2 giờ máy để chế tạo, còn mỗi sản phẩm Q cần 3 giờ máy.

Giả sử doanh nghiệp có công suất máy có giới hạn, máy chỉ có thể hoạt động tối đa 450

giờ/tuần. Nhu cầu hàng tuần đối với sản phẩm P và Q được ước tính là 150 sản phẩm và 100 sản phẩm.

Yêu cầu: Tính cơ cấu sản phẩm P và Q để doanh nghiệp đạt được lợi nhuận tối đa.

Câu 8: Doanh nghiệp Hoa Mai đang xem xét mua 1 chiếc máy mới để giảm bớt

sức lao động. Chi phí mua máy mới là 100 triệu đồng và máy có thời hạn sử dụng là 10

năm. Doanh thu và các khoản chi phí hoạt động hàng năm được trình bày theo bảng sau:

Báo cáo thu nhập của công ty Hoa Mai

(Đơn vị tính: 1.000đ) Chi phí Chỉ tiêu Máy cũ Máy mới ước hiện tại tính lOMoAR cPSD| 45148588 -

Khối lượng sản xuất và tiêu 10.000 10.000 thụ 60 60 (cái) 20 20 - Đơn giá bán sản phẩm 15 10 -

Chi phí nguyên liệu trực tiếp 1 5 5 sảnphẩm 100.000 100.000 -

Chi phí lao động trực tiếp 1 - 10.000 sảnphẩm -

Biến phí sản xuất chung của 1 sảnphẩm -

Định phí hoạt động hàng năm -

Định phí khấu hao máy móc

Yêu cầu: Hãy vận dụng quá trình phân tích thông tin thích hợp để tư vấn cho doanh

nghiệp có nên mua máy mới để sử dụng hay không?

Câu 9: Anh (chị) hãy trình bày phương pháp xác định doanh thu và sản lượng hòa

vốn trong trường hợp kinh doanh 1mặt hàng và trường hợp kinh doanh nhiều mặt hàng.

Vận dụng làm tình huống sau: Công ty Bảo Anh chuyên kinh doanh 1 loại linh kiện phục

vụ cho công nghiệp đóng tàu. Đơn giá 1 linh kiện là 60nđ, chi phí khả biến 1 linh kiện

là 34nđ. Tổng chi phí cố định hàng tháng là 60.000nđ. Do đầu tư vốn đổi mới quy trình

công nghệ sản xuất nên chi phí khả biến giảm bớt xuống còn 30nđ/1 linh kiện. Tuy

nhiên, tổng chi phí cố định hàng tháng tăng thêm 24nđ.

Yêu cầu: Hãy xác định điểm hòa vốn cho cả 2 trường hợp (chưa đổi mới quy trình

công nghệ sản xuất và đã đổi mới quy trình công nghệ sản xuất).

Câu 10: Công ty Thu Hoà hiện đang sản xuất loại chi tiết A dùng để sản xuất sản

phẩm chính của công ty. Chi phí có liên quan đến việc sản xuất chi tiết A trong năm N

được công ty ước tính như sau: (ĐVT: 1.000đ)

- Chi phí nguyên liệu trực tiếp: 6

- Chi phí nhân công trực tiếp: 5,5

- Biến phí sản xuất chung: 1,5

- Lương nhân viên quản lý, phục vụ phân xưởng sản xuất: 3,5

- Khấu hao tài sản cố định phân xưởng sản xuất: 3

- Chi phí chung phân bổ: 4,5

Có nguồn cung cấp bên ngoài đề nghị cung cấp chi tiết A này với giá 21.000đ/1

chi tiết đúng theo chất lượng và số lượng yêu cầu. Vậy, trong trường hợp này công ty

nên quyết định mua ngoài hay nên quyết định tự sản xuất chi tiết A?

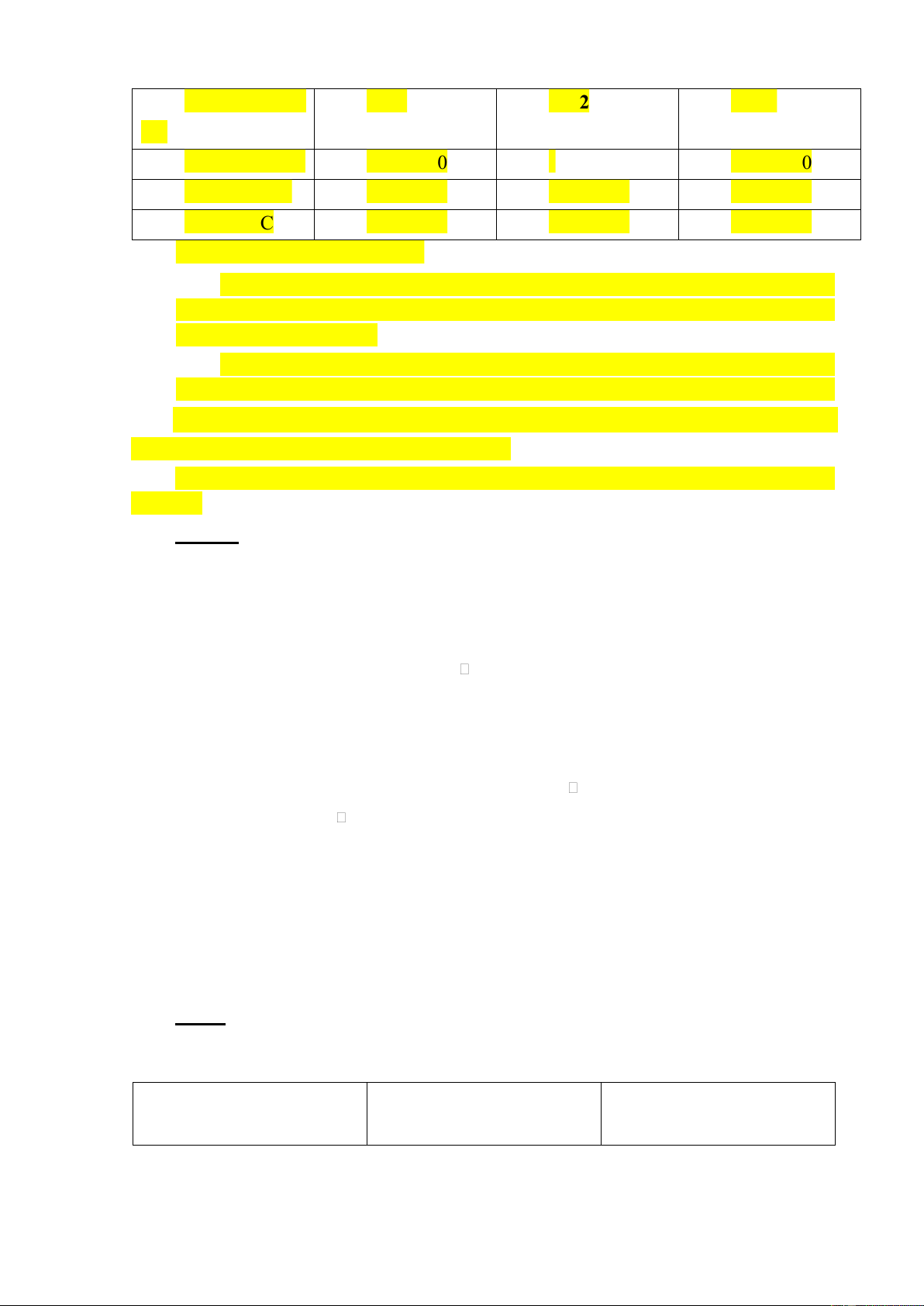

Câu 11: Xác định doanh thu và sản lượng hòa vốn của ba loại sản phẩm X, Y, Z

tại công ty Sơn Hà như sau:

Trong năm công ty tiêu thụ được 500 sản phẩm X, 1.000 sản phẩm Y và 2.000 sản

phẩm Z. Giá bán đơn vị của các sản phẩm X, Y, Z lần lượt là 200.000 đồng, 250.000

đồng và 150.000 đồng. Báo cáo doanh thu và chi phí của ba sản phẩm như sau: lOMoAR cPSD| 45148588 ĐVT: triệu đồng Loại sản phẩm Tổng Chỉ tiêu cộng X Y Z Doanh thu 10 250 300 650 0 Tổng biến phí 35 150 180 365 Tổng lãi trên 65 100 120 285 biến phí Định phí - - - 170

Câu 12: Công ty TNHH Thanh Mai có chi phí sản xuất chung gồm 4 khoản mục:

chi phí vật liệu, chi phí nhân viên phân xưởng, chi phí khấu hao tài sản cố định và chi

phí dịch vụ mua ngoài. Ở mức độ hoạt động thấp nhất 10.000 giờ máy các khoản chi phí phát sinh như sau: ĐVT: đồng Khoản mục chi phí Số tiền Phân loại chi phí Chi phí vật liệu 250.000.0 Biến phí 0 0 Chi phí nhân viên p hân 125.000.0 Định phí 0 g xưởn 0 Chi phí KHTSCĐ 60.000.00 Định phí 0

Chi phí dịch vụ mua ngoài 115.000.00 Chi phí hỗn 0 hợp

Tổng cộng chi phí SXC 325.000.00 0

Ở mức độ hoạt động cao nhất 18.000 giờ máy, tổng chi phí sản xuất chung phát

sinh là: 780.000.000 đồng.

Yêu cầu: Bằng phương pháp cực đại – cực tiểu, hãy viết phương trình chi phí

dịch vụ mua ngoài của doanh nghiệp. lOMoAR cPSD| 45148588

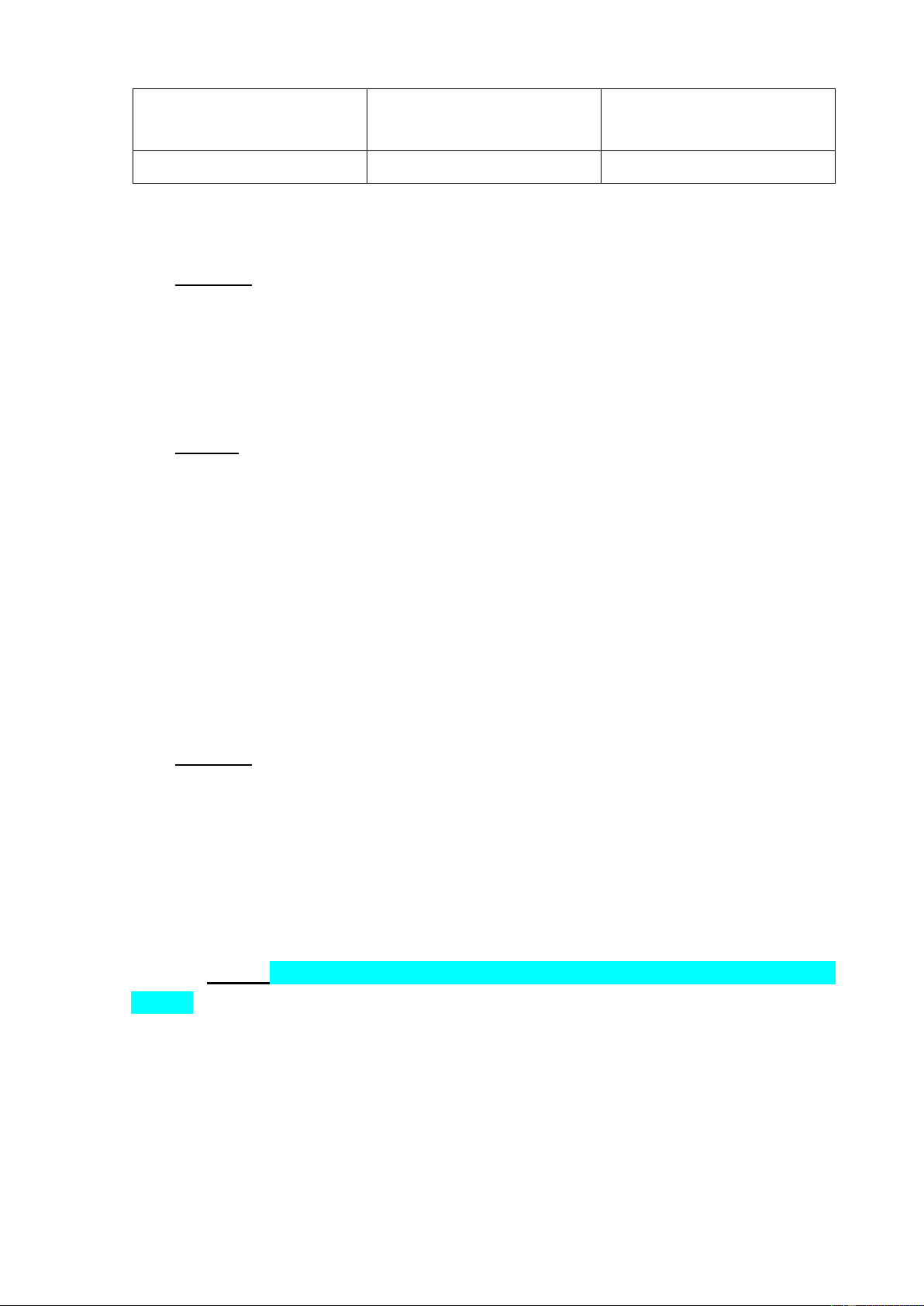

Câu 13: Công ty TNHH Hưng Lộc chuyên kinh doanh xe máy trong tháng 3/N

công ty bán được 250 chiếc xe. Báo cáo kết quả hoạt động kinh doanh như sau: (ĐVT: 1.000 đồng) Chỉ tiêu Tổng số Đơn vị Số lượng xe máy 250 - (chiêc) Doanh thu 6.250.000 25.000 Biến phí 4.500.000 18.000 Lãi trên biến phí 1.750.000 7.000 Định phí 1.200.000 - Lợi nhuận trước thuế 550.000 -

Công ty có phương án kinh doanh mới trong tháng 4/N sẽ kinh doanh mũ bảo hiểm

bán cùng xe máy cho khách hàng. Giá bán mỗi chiếc mũ bảo hiểm dự kiến là 120.000

đồng, biến phí đơn vị là 70.000 đồng và phải tăng thêm định phí là

65.000.000 đồng. Dự kiến số mũ bảo hiểm bán được là 3.000 chiếc. Yêu cầu:

1, Hãy vận dụng mối quan hệ chi phí - khối lượng - lợi nhuận để tư vấn xem công

ty có nên thực hiện phương án kinh doanh này không?

2, Lập báo cáo kết quả kinh doanh dạng lãi trên biến phí của công ty khi kinh doanh cả mũ bảo hiểm.

Câu 14: Anh (chị) hãy cho biết trong trường hợp các nhà quản trị doanh nghiệp

gặp phải sự lựa chọn giữa việc tự sản xuất hay mua ngoài các linh kiện, các chi tiết để

lắp ráp, chế tạo sản phẩm thì kế toán doanh nghiệp cần tư vấn như thế nào?

b) Vận dụng tại công ty Phương Anh hiện đang xem xét khả năng sản xuất chi tiết

X. Có tài liệu về việc sản xuất chi tiết X như sau:

1, Sản xuất hàng năm bình quân là 140.000 chi tiết.

2, Chi phí sản xuất 1 chi tiết X tập hợp được như sau:

- Chi phí nguyên vật liệu trực tiếp sản xuất 1.900

đồng; - Chi phí nhân công trực tiếp 1.100 đồng - Biến

phí sản xuất chung 1.200 đồng.

3, Định phí sản xuất hàng năm: 77.000.000 đồng.

Có 1 nguồn cung cấp đến chào hàng chi tiết X này với giá 4.500 đồng/ chi tiết,

đảm bảo cung cấp đầy đủ theo yêu cầu của Công ty về số lượng và chất lượng. Biết rằng

định phí sản xuất vẫn không thay đổi dù công ty mua ngoài hay sản xuất. lOMoAR cPSD| 45148588

Yêu cầu: Phân tích, lập báo cáo thông tin thích hợp và tư vấn cho nhà quản lý công

ty nên tự sản xuất chi tiết X hay mua ngoài?

LOẠI CÂU BÀI TẬP LỚN

Câu 1: Có tài liệu tại công ty cổ phần thương mại Minh Hà, chuyên kinh doanh

quạt hơi nước như sau: (ĐVT: 1.000 đồng)

- Giá vốn của mỗi chiếc quạt hơi nước: 3.200/chiếc

- Đơn giá bán thực tế: 6.000/chiếc

- Chi phí nhân viên bán hàng (tính theo doanh thu 2%)

- Số lượng quạt hơi nước tiêu thụ hiện tại 6.000 chiếc

- Chi phí quản lý doanh nghiệp: 6.000.000 (trong đó biến phí chiếm 60%, địnhphí 40%)

- Chi phí quảng cáo định kỳ: 2.000.000 Yêu cầu: 1.

Xác định chỉ tiêu lãi trên biến phí, tỷ suất lãi trên biến phí, đòn bẩy

kinhdoanh, kết cấu chi phí, điểm hòa vốn. 2.

Xác định sản lượng để công ty đạt tỷ suất lợi nhuận 25% doanh thu. 3.

Xác định doanh thu để công ty đạt tỷ suất lợi nhuận 20% tổng lãi trên biến phí. 4.

Xác định sản lượng để công ty đạt mức lợi nhuận 2.000/chiếc và 1.200/chiếc. 5.

Công ty có thể đạt được tỷ suất lợi nhuận trên doanh thu với mức bằng

hoặclớn hơn 35% không? Giải thích? 6.

Công ty có thể đạt được mức lợi nhuận lớn hơn 2.800/chiếc được không? Giảithích?

Câu 2: Doanh nghiệp tư nhân Anh Khôi chuyên kinh doanh 3 loại hàng hóa X, Y,

X với tài liệu như sau: ĐVT: 1.000 đồng Chỉ tiêu X Y Z 1. Số lượng hàng 10.000 5.000 6.000 hóa tiêu thụ (cái) 2. Đơn giá bán 1 100 200 300 hàng hóa 3. Biến phí 1 đơn vị 60 110 150 hàng hóa 4. Tổng định phí 200.000 300.000 500.000 Yêu cầu:

1, Xác định tỷ suất lãi trên biến phí từng hàng hóa. Cho biết hàng hóa nào có ưu

thế tăng lợi nhuận hơn khi tăng cùng mức doanh thu. Tại sao?

2, Xác định đòn bẩy kinh doanh của từng hàng hóa và cho biết hàng hóa nào có ưu

thế hơn về tốc độ tăng lợi nhuận khi tăng tốc độ doanh thu. Tại sao? lOMoAR cPSD| 45148588

3, Xác định sản lượng để doanh nghiệp đạt mức lợi nhuận mong muốn của hàng

hóa X là 360.000, hàng hóa Y là 300.000, hàng hóa Z là 500.000.

4, Để tăng doanh thu hàng hóa X, doanh nghiệp quyết định thưởng cho nhân viên

bán hàng 10 cho mỗi hàng hóa tiêu thụ vượt sản lượng hoà vốn. Tính sản lượng, doanh

thu để công ty đạt mức lợi nhuận của hàng hóa X là 500.000.

Câu 3: Có tài liệu tại công ty TNHH Long Hải trong kỳ như sau: (ĐVT: 1.000 đồng)

1. Công ty xuất kho 1.000 tấn tôm tươi để bóc vỏ, quay xấy thành 700 tấn tôm khô,

tỷ lệ hao hụt của quá trình chế biến này là 30%.

- Chi phí phát sinh của quá trình chế biến tôm tươi thành tôm khô, bao gồm:

+ Chi phí nhân công: 9.000.000

+ Chi phí chế biến khác: 10.000.000

- Cho biết giá bán 1 tấn tôm tươi là 180.000, giá bán 1 tấn tôm khô là 300.000.

2. Nếu công ty sử dụng 700 tấn tôm khô để tiếp tục chế biến thành tôm khô cao

cấp để xuất khẩu thì thu được 630 tấn (tỷ lệ hao hụt 10%). -

Chi phí phát sinh của quá trình chế biến tôm khô thành tôm khô cao cấp

để xuấtkhẩu, bao gồm:

+ Chi phí nhân công: 15.000.000

+ Chi phí chế biến khác: 35.000.000 -

Cho biết giá bán 1 tấn tôm khô cao cấp 420.000.

3. Nếu công ty tiếp tục sử dụng 630 tấn tôm khô cao cấp để chế biến thành tôm

thực phẩm đóng hộp, thu được 598,5 tấn (tỷ lệ hao hụt 5%). -

Chi phí phát sinh của quá trình chế biến tôm khô cao cấp để xuất khẩu

thànhtôm thực phẩm đóng hộp, bao gồm:

+ Chi phí nhân công: 6.000.000

+ Chi phí chế biến khác: 20.000.000 -

Cho biết giá bán 1 tấn tôm thực phẩm đóng hộp là 480.000

Yêu cầu: Nếu anh (chị) là kế toán quản trị của công ty, hãy tư vấn cho ban quản

trị công ty phương án tiêu thụ sản phẩm ở giai đoạn nào để có lợi nhuận cao nhất?

Câu 4: Doanh nghiệp tư nhân Hoàng Anh chuyên sản xuất và kinh doanh sản phẩm

A, trải qua dây chuyền sản xuất chế biến liên tục gồm 2 giai đoạn, tài liệu cụ thể như sau: (ĐVT: 1.000 đồng)

I. Giá trị sản phẩm dở dang đầu kỳ ở giai đoạn 1, bao gồm:

- Chi phí NVL trực tiếp: 1.000.000

- Chi phí nhân công trực tiếp: 300.000

- Chi phí sản xuất chung: 500.000

(Giai đoạn 2 không có sản phẩm làm dở đầu kỳ) II.

Chi phí sản xuất phát sinh tập hợp được như sau: lOMoAR cPSD| 45148588 Khoản mụ c GĐ 1 GĐ2 Cộn g CP 1 . CP NVL TT 5.000.000 - 5.000.000 2. CP NC T T 1.400.00 0 2.000.00 0 3.400.00 0 3 . CP SXC 2.000.00 0 2.800.00 0 4.800.00 0

III. Kết quả sản xuất trong kỳ:

- Giai đoạn 1 sản xuất được 1.000 nửa thành phẩm (NTP), trong đó công

tychuyển sang giai đoạn 2 tiếp tục chế biến 800 NTP, còn lại 200 NTP dở dang mức độ hoàn thành 80%.

- Giai đoạn 2: Nhận 800 NTP ở giai đoạn 1 chuyển sang, tiếp tục chế biến

tạo ra700 thành phẩm nhập kho, còn lại 100 sản phẩm hoàn thành ở mức độ 60%.

Yêu cầu: Tính giá thành của thành phẩm và nửa thành phẩm theo phương pháp

phân bước kết chuyển tuần tự từng khoản mục.

Biết rằng: Chi phí nguyên vật liệu bỏ vào sản xuất 1 lần ngay từ đầu của quy trình sản xuất.

Câu 5: Có tài liệu tại công ty TNHH Quang Anh chuyên sản xuất và kinh doanh sản phẩm Q như sau:

Sản lượng sản xuất và tiêu thụ được 5.000.000 sản phẩm mỗi năm, giá bán đơn

vị sản phẩm là 15.000 đ/cái. Tài liệu về chi phí đơn vị ở mức hoạt động 5.000.000 sản phẩm mỗi năm bao gồm:

• CP nguyên liệu trực tiếp: 4.000 đ CP nhân công trực tiếp: 1.000 đ.

• CP sản xuất chung khả biến: 900 đ.

• CP sản xuất chung bất biến: 800 đ (4.000.000.000 đ)

• CP bán hàng khả biến: 400 đ

• CP bán hàng bất biến: 500 đ (2.500.000.000 đ) CP quản lý DN bất biến: 200 đ

(1.000.000.000 đ) Tổng cộng chi phí của 1 sản phẩm: 7.800 đ. Yêu cầu:

1, Lập báo cáo kết quả kinh doanh dạng lãi trên biến phí.

2, Xác định điểm hòa vốn.

3, Giả sử công ty có đủ năng lực để sản xuất 6.250.000 sản phẩm mỗi năm. Công

ty có thể tăng mức tiêu thụ lên 25% so với hiện nay nếu công ty tăng chi phí bán hàng

bất biến thêm 600.000.000 đ/năm. Công ty có nên thực hiện phương án này hay không? Câu 5

Doanh nghiệp sản xuất bàn học sinh Tú Anh đang cân nhắc thuê 1 trong 2 loại máy

bào nhẵn mặt bàn như sau: (ĐVT: 1.000đ) Máy bán tự động

Máy tự động hoàn toàn lOMoAR cPSD| 45148588 Tiền thuê máy hàng 14.000 36.000 năm Những chi phí khác 100.000 110.000

Công ty dự tính chi phí khả biến/1 bàn là 34 nếu thuê máy bán tự động và 27 nếu

công ty thuê máy tự động hoàn toàn. Công ty cũng dự tính khả năng tiêu thụ năm là 3.000 bàn. Yêu cầu:

1, Xác định tổng chi phí hàng năm để sản xuất 3.000 bàn cho mỗi trường hợp thuê máy.

2, Xác định số lượng bàn sản xuất hàng năm với tổng chi phí sản xuất cùng bằng nhau cho cả 2 phương án.

3, Công ty nên chọn thuê loại máy nào? Vì sao?

Câu 6: Công ty Hải Châu chuyên kinh doanh kẹo. Tình hình hoạt động của công ty trong năm N như sau:

- Giá bán bình quân 1 hộp kẹo: 4.000đ/hộp.

- Chi phí biến đổi bình quân 1 hộp kẹo:

+ Giá kẹo mua vào: 2.000đ/hộp + Chi phí bán: 400đ/hộp

- Tổng định phí hàng năm: 440.000.000đ

- Doanh thu thực hiện trong năm N: 1.500.000.000đ

Các nhà sản xuất thông báo rằng, giá kẹo sẽ tăng 15% trong năm N+1 do sự tăng

giá của nguyên vật liệu và tiền công. Công ty cố gắng giữ nguyên các chi phí như năm N. Yêu cầu:

1, Xác định tỷ lệ lãi trên biến phí, sản lượng hòa vốn và doanh thu hòa vốn của công ty trong năm N.

2, Giá bán mỗi hộp kẹo năm tới phải là bao nhiêu để bù vào số tăng 15% giá mua

kẹo mà vẫn duy trì được tỷ lệ lợi nhuận như năm hiện tại.

3, Doanh thu của công ty trong năm N+1 phải là bao nhiêu để vẫn đạt mức lợi

nhuận thuần như năm hiện tại, nếu giá bán hộp kẹo vẫn giữ nguyên 4.000đ và giá mua tăng 15%.

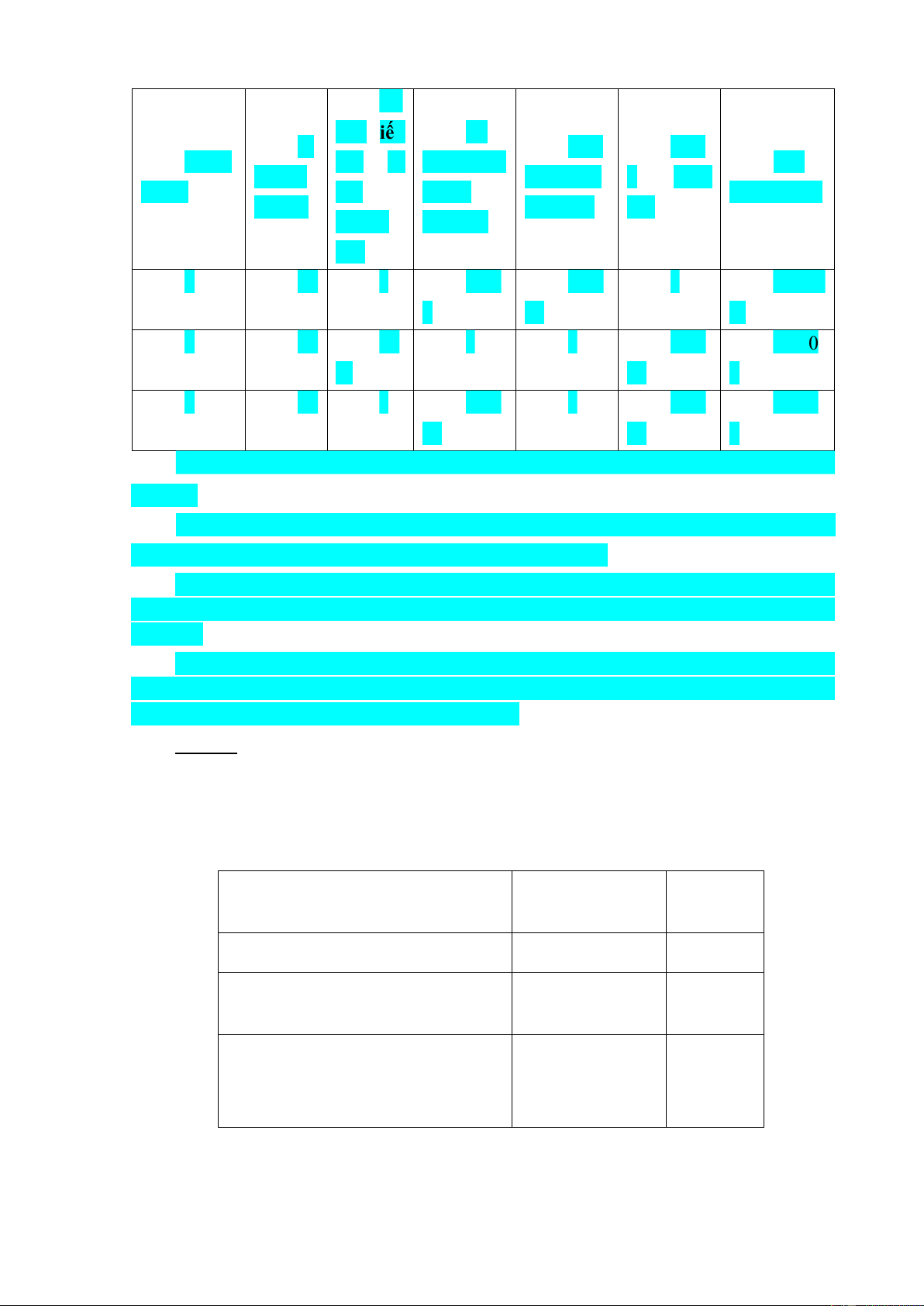

Câu 7: Hãy điền số liệu đầy đủ cho từng phương án vào bảng sau đây: (ĐVT: 1.000đ) lOMoAR cPSD| 45148588 Tỷ lệ b iến Số G Tổn Tổn Phươ phí o

s lượng sản Kết iá bán

g lãi trên g định ng án với phẩm quả lãi (lỗ) đơn vị biến phí phí doan h tiêu thụ thu 1 8 0 ? 4.0 0 80. 0 ? (10.0 0 0 00 0) 2 4 0 70 ? ? 60.0 0 12.0 % 00 0 3 2 5 ? 15. 0 ? 25. 0 50.0 0 00 00 0

Sau khi đã điền đầy đủ số liệu vào bảng, hãy tính toán 1 số trường hợp thay đổi sau đây:

1, Cho biết công ty cần bán thêm bao nhiêu sản phẩm để phương án 1 không bị lỗ

10.000? (trong trường hợp các yếu tố khác không thay đổi)

2, Giả sử phương án 2, công ty có thể giảm bớt 10% tỷ lệ biến phí so với doanh

thu, cho biết lãi của công ty thay đổi bao nhiêu? (trong trường hợp các yếu tố khác không thay đổi)

3, Trong phương án 3, giả sử công ty dự định bớt giá 5.000đ/sản phẩm và chi thêm

cho quảng cáo 10.000nđ, dự tính số lượng sản phẩm tăng gấp đôi so với hiện tại. Cho

biết lợi nhuận của công ty thay đổi như thế nào?

Câu 8: Công ty Tiến Nông sản xuất kinh doanh sản phẩm thức ăn chăn nuôi có tài

liệu sau: (ĐVT: 1.000 đồng)

I.Khối lượng sản xuất và tiêu thụ 60.000 tấn sản phẩm. II.

Giá bán 1 tấn sản phẩm: 61 III.

Các chi phí sản xuất và tiêu thụ tập hợp được như sau: Khoản mục Tổng số Đơn vị 1. Chi phí NVL trực tiếp 1.200.000 20

2. Chi phí nhân công trực 480.000 8 tiếp

3. Chi phí sản xuất chung 720.000 + Biến phí SXC 180.000 3 + Định phí SXC 540.000 lOMoAR cPSD| 45148588 4. Chi phí bán hàng 480.000

+ Biến phí bán hàng 300.000 5

+ Định phí bán hàng 180.000 5. Chi phí quản lý doanh 400.000

nghiệp (Định phí) Yêu cầu:

1, Lập báo cáo kết quả kinh doanh dạng lãi trên biến phí.

2, Xác định tỷ suất lãi trên biến phí, sản lượng hòa vốn và doanh thu hòa vốn của công ty.

3, Nếu công ty hạ giá bán sản phẩm xuống còn 55/tấn đồng thời tăng chi phí quảng

cáo 20.000 thì sản lượng tiêu thụ bao nhiêu để công ty có lãi?

4, Để đạt được tỷ suất lợi nhuận trên doanh thu là 30% thì công ty cần sản lượng

tiêu thụ là bao nhiêu? Công ty có thể đạt tỷ suất lợi nhuận trên doanh thu với mức bằng

hoặc lớn hơn 40,98% không? Tại sao? (Giá bán; Các chi phí sản xuất và tiêu thụ không đổi).

Câu 9: Công ty Mai Anh chuyên sản xuất và tiêu thụ 15.000 sản phẩm X. Báo cáo

kết quả của Công ty năm N như sau: (ĐVT: 1.000đ) Chỉ tiêu Số tiền Doanh thu 1.200.000 Giá vốn hàng bán 637.500 - Chi phí NVLTT 270.000 - Chi phí NCTT 180.000

- CPSXC (Biến phí: 90.000, Định phí: 97.500) 187.500 Lợi nhuận gộp 562.500

Chi phí bán hàng (Biến phí: 90.000, Định phí: 240.000 150.000) Chi phí QLDN 180.000

Lợi nhuận trước thuế 142.500 Yêu cầu:

1, Lập báo cáo kết quả kinh doanh dạng lãi trên biến phí.

2, Xác định doanh thu hoà vốn.

3, Nếu Công ty giảm giá bán 10% đồng thời tăng chi phí quảng cáo 15.000.000

đồng, hy vọng sản lượng tiêu thụ sẽ tăng 25%, lợi nhuận của Công ty sẽ như thế nào?.

4, Nếu công ty thay đổi hình thức trả lương cho nhân viên bán hàng, thay vì trả lương

cố định 20.000.000 đồng sẽ trả theo hình thức hoa hồng, mỗi sản phẩm bán được là

10.000 đồng hy vọng lượng tiêu thụ sẽ tăng 25%, anh (chị) đánh giá phương án này như

thế nào? So với phương án ở yêu cầu 3, phương án nào tốt hơn? tại sao? lOMoAR cPSD| 45148588

Câu 10: Công ty Bình Minh năm N sản xuất và tiêu thụ 30.000 sản phẩm A. Báo

cáo kết quả kinh doanh của Công ty năm N như sau: Đơn vị tính: 1.000đ Chỉ tiêu Số tiền Doanh thu 1.350.000 Giá vốn hàng bán 900.000 - Chi phí NVLTT 450.000 - Chi phí NCTT 225.000

- CPSXC (trong đó CPSXC biến đổi 50%) 225.000 Lợi nhuận gộp 450.000

Chi phí bán hàng (trong đó CPBH biến đổi: 120.000 45.000) Chi phí QLDN 72.000

Lợi nhuận trước thuế 258.000 Yêu cầu:

1, Lập báo cáo kết quả kinh doanh dạng lãi trên biến phí.

2, Xác định doanh thu hoà vốn, sản lượng hoà vốn.

3, Có các phương án kinh doanh được đề xuất như sau:

Phương án 1: Nếu cải tiến sản phẩm thay chủng loại vật tư sử dụng hiện tại bằng

loại vật tư mới làm tăng thêm chi phí 2/sp đồng thời phải thay một thiết bị sản xuất làm

tăng chi phí khấu hao thêm 6.000, dự tính gía bán là 55/sp và sản lượng tiêu thụ tăng 25%.

Phương án 2: Nếu thay chi phí quảng cáo hàng năm 15.000 bằng khoản hoa hồng

tính trực tiếp trên giá bán là 3% thì kết quả dự kiến sản lượng tiêu thụ tăng 45%.

Anh (chị) hãy phân tích các phương án kinh doanh trên? Câu 11:

Công ty My colour sản xuất và tiêu thụ sơn có tài liệu sau: (Đơn vị tính: 1.000 đồng) 1.

Trong năm N công ty sản xuất và tiêu thụ được 100.000 thùng, giá bán mỗithùng là 200. 2.

Chi phí sản xuất tập hợp được như sau: - Chi phí NVLTT: 7.000.000 - Chi phí NCTT: 1.500.000

- Chi phí SXC: 1.500.000 (Trong đó: Biến phí: 1.000.000; Định phí: 500.000). 3.

Chi phí bán hàng: 500.000 (Trong đó: Biến phí: 300.000; Định phí: 200.000) 4.

Chi phí quản lý doanh nghiệp (Định phí): 400.000. Trong đó tiền thuê

vănphòng công ty trả cố định hàng năm: 90.000 Yêu cầu:

1, Lập báo cáo kết quả kinh doanh dạng lãi trên biến phí. lOMoAR cPSD| 45148588

2, Xác định sản lượng hòa vốn và doanh thu hòa vốn.

3, Xác định sản lượng tiêu thụ năm N+1 để đạt được mức lợi nhuận như năm N

trong trường hợp tiền thuê văn phòng năm N+1 trở đi cứ mỗi thùng sơn vượt mức sản

lượng hòa vốn phải trả thêm là 12.

4, Xác định sản lượng tiêu thụ năm N+1 để đạt được mức lợi nhuận như năm N

trong trường hợp tiền thuê văn phòng không trả cố định như hiện nay mà trả bằng 15% doanh thu.

Tài liệu liên quan:

-

Bài kiểm tra thường xuyên giá thành | Học viện Nông nghiệp Việt Nam

210 105 -

Quy định về Tài chính kế toán doanh nghiệp | Học viện Nông nghiệp Việt Nam

241 121 -

Bài tập xuất khẩu ủy thác môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

302 151 -

Ưu,nhược điểm trong KE tiền lương của công ty Miza môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

221 111