Bài tập xuất khẩu ủy thác môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

A nhờ B xuất khẩu ủy thác lôhàng cho C, giá xuất kho 120tr, giá bán 10.000 USD/FOB.HP, đã giao hàng lên tàu, C chưa thanh toán tiền, tỷ giá thực tế 18.000, thuế XK 2%. Theo quy định của HĐ, A giao hàng cho C tại cảng. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 2 (KTTC2) 27 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47886956

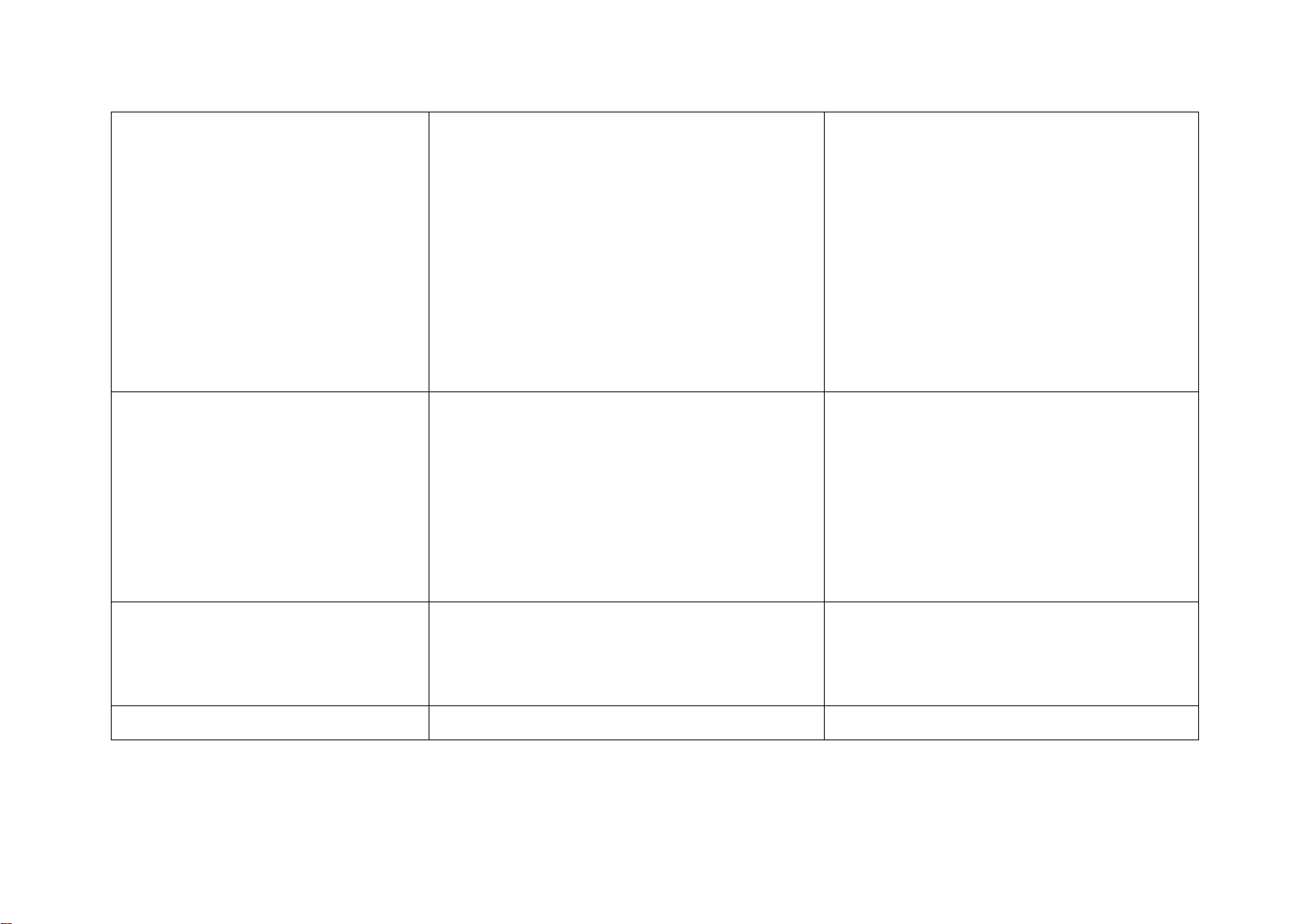

1. A nhờ B xuất khẩu ủy thác lô - Giá vốn: Không hạch toán.

hàng cho C, giá xuất kho 120tr, giá Nợ TK 632: 120.000.000

bán 10.000 USD/FOB.HP, đã giao

hàng lên tàu, C chưa thanh toán tiền, Có TK 157: 120.000.000 -

tỷ giá thực tế 18.000, thuế XK 2%. Doanh thu XK :

Theo quy định của HĐ, A giao hàng Nợ TK 131 phải thu B: 10.000 x 18.000 cho C tại cảng. Có TK 511: 10.000 x 18.000

- Thuế XK = 10.000 x 18.000 x 2% = 3.600.000

2. B chi hộ A 1tr CP kiểm nghiệm Không hạch toán. - CP bốc dỡ :

bốc dỡ hàng bằng TM và B cũng đã Nợ TK 138: 1.000.000

chuyển TGNH nộp thuế XK thay Có TK 111: 1.000.000 - cho A Tiền thuế XK : Nợ TK 138: 3.600.000 Có TK 112: 3.600.000

3. B nhận được giấy báo Có số tiền Không hạch toán.

Nợ TK 112: 10.000 x 18.200 =

10.000 USD do KH C thanh toán, tỷ 182.000.000

giá giao dịch thực tế là 18.200 Có TK 338: 182.000.000

4. B được hưởng hoa hồng UTXK

- Ghi nhận hoa hồng UTXK phải trả B:

- Ghi nhận hoa hồng UTXK được nhận: lOMoAR cPSD| 47886956

5%/ giá trị hàng XK, VAT của hoa Nợ TK 641: 9.050.000 Nợ TK 131: 9.955.000

hồng là 10%, tỷ giá ngày giao dịch Nợ TK 133: 905.000 Có TK 511: 9.050.000 Có TK 3331: 905.000 18.100

Có TK 131 phải trả B: 9.955.000

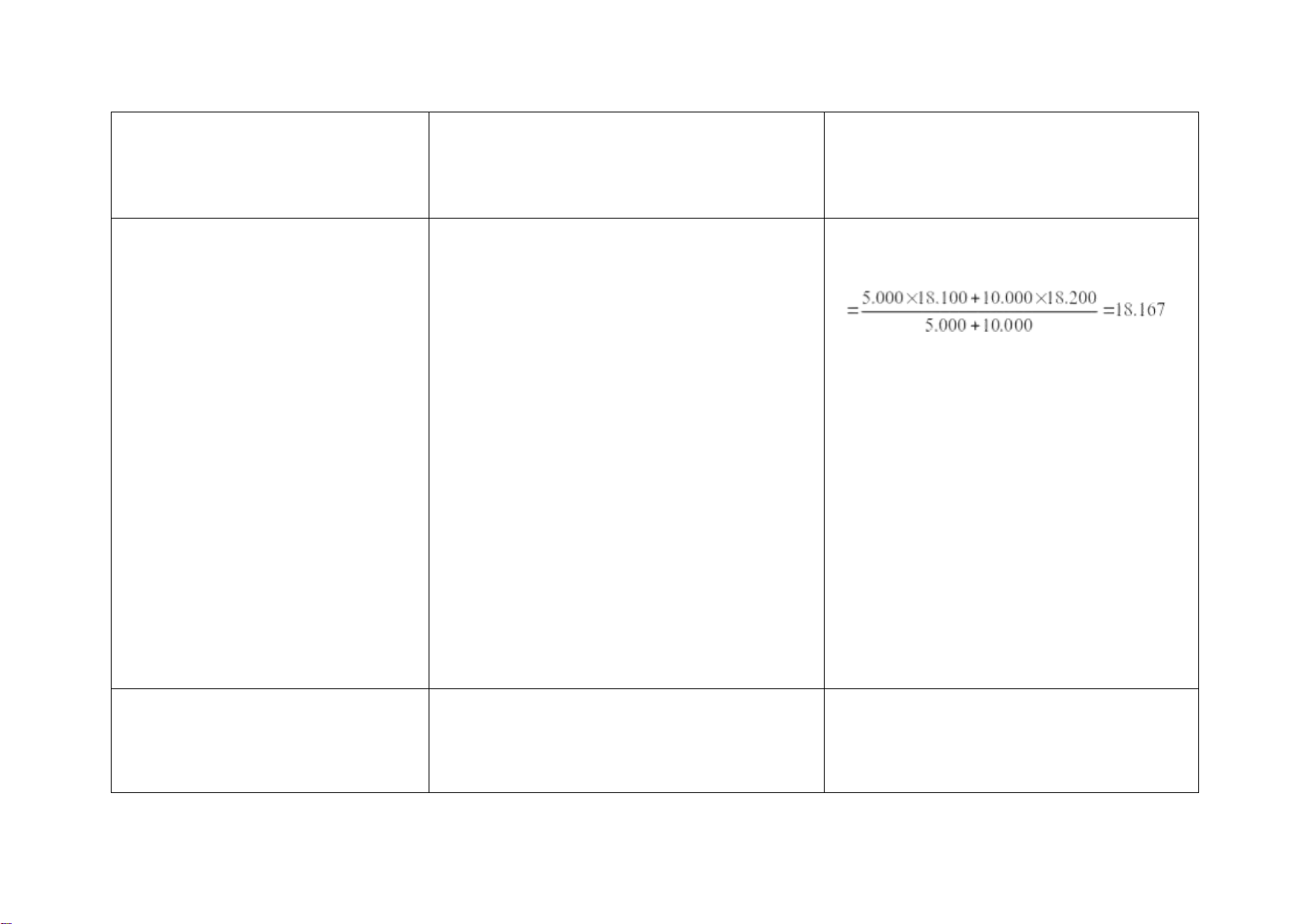

5. B chuyển khoản trả cho A số tiền

- Nhận tiền hàng XK từ B:

- Trả tiền hàng XK cho A :

hàng XK, biết tỷ giá thực tế 18.300, Nợ TK 112: 10.000 x 18.300 + Đơn giá ghi sổ TK 112

kèm theo chứng từ CP có liên quan đã trả hộ

Có TK 131 phải thu B: 10.000 x 18.000

Có TK 515: 10.000 x (18.300 – 18.000) - + Hạch toán : CP bốc dỡ: Nợ TK 338: 10.000 x 18.200 Nợ TK 641: 1.000.000 Có TK 112: 10.000 x 18.167

Có TK 131 phải trả B: 1.000.000 -

Có TK 515: 10.000 x (18.200 – 18.167) Thuế XK phải trả cho B:

Nợ TK 511/Có TK 333: 3.600.000

Nợ TK 333/Có TK 131 phải trả B: 3.600.000 - - Nhận hoa hồng UTXK : Trả tiền hoa hồng UTXK : Nợ TK 112: 9.955.000 Có TK 131: 9.955.000

Nợ TK 131 phải trả B: 9.955.000 Có TK 112: 9.955.000

6. B nhận lại bằng TM số tiền đã chi - Chi tiền mặt trả B số đã chi hộ:

- B nhận lại tiền mặt số đã chi hộ : hộ

Nợ TK 131 phải trả B: 1.000.000 + 3.600.000 Nợ TK 111:4.600.000 = 4.600.000 Có TK 138: 4.600.000 lOMoAR cPSD| 47886956 Có TK 111: 4.600.000

Yêu cầu: Hạch toán tại cả A và B, biết đầu ký TK 112 – USD của B có số dư 5.000 USD – tỷ giá ghi sổ 18.100.

Tài liệu liên quan:

-

Bài kiểm tra thường xuyên giá thành | Học viện Nông nghiệp Việt Nam

210 105 -

Bài Tập Kế Toán Quản Trị 1 Loại Câu Trắc Nghiệm | Học viện Nông nghiệp Việt Nam

293 147 -

Quy định về Tài chính kế toán doanh nghiệp | Học viện Nông nghiệp Việt Nam

241 121 -

Ưu,nhược điểm trong KE tiền lương của công ty Miza môn Kế toán tài chính | Học viện Nông nghiệp Việt Nam

221 111